川崎重工の株は今後どうなるのか、いまの株価水準で買っていいのか、迷っている人は多いと思います。

防衛・航空宇宙で強そうに見える一方、足元では株価が高値圏を経験しており、「まだ上がる余地があるのか」「今入るのは遅いのか」が気になりやすい銘柄です。次回の本決算は2026年5月12日に予定されており、そこに向けて来期計画や事業別の強弱がどう見えるかが重要な局面に入っています。

さらに、川崎重工は一つの事業だけで評価される会社ではありません。直近の2025年度第3四半期決算説明資料では、業績は悪くない一方で、航空宇宙システムやES&Mが好調で、PS&Eが逆風という構図が示されています。今後を考えるなら、全体の数字だけでなく、どの事業が伸びていて、どこが重しなのかまで見る必要があります。

この記事では、川崎重工の今後の注目点、株価予想の考え方、目標株価の見方、買いどきの判断軸まで整理します。

川崎重工の今後はどうなる?[結論]

結論からいうと、川崎重工の今後は、防衛・航空宇宙とES&Mの強さが続くかが大きな軸になります。

直近の2025年度第3四半期決算説明資料では、会社は好調な航空宇宙システムやES&Mが、米国関税政策の影響を大きく受けたPS&Eをカバーしたと説明しています。つまり、全社としては崩れていないものの、今後の評価は「強い事業が弱い事業をどこまで補えるか」で決まりやすい局面です。

一方で重しになっているのが、PS&E(パワースポーツ&エンジン)の逆風です。

3Q資料では、米国関税政策によるコスト上昇が183億円あり、そのうち172億円をPS&Eが占めると示されています。さらに、米国パワースポーツ市場の競争環境激化も採算性低下の要因として挙げられており、この弱さが長引くなら今後の株価の上値は重くなりやすいです。

そのため、次回本決算である2026年5月12日に、来期計画がどの程度強く出るかはかなり重要です。今期の数字が無難でも、来期見通しが強ければ株価は見直されやすくなりますし、逆にPS&Eの逆風が来期まで尾を引くなら慎重に見られやすくなります。

結論を整理すると

| 観点 | 今後の見方 |

|---|---|

| 強い軸 | 防衛・航空宇宙、ES&Mの継続性 |

| 重し | PS&Eの採算悪化と関税影響 |

| 次の大きな分岐点 | 2026年5月12日の本決算 |

| 目標株価の見方 | 数字より前提条件を重視したい |

まず川崎重工の今後を左右する事業を整理

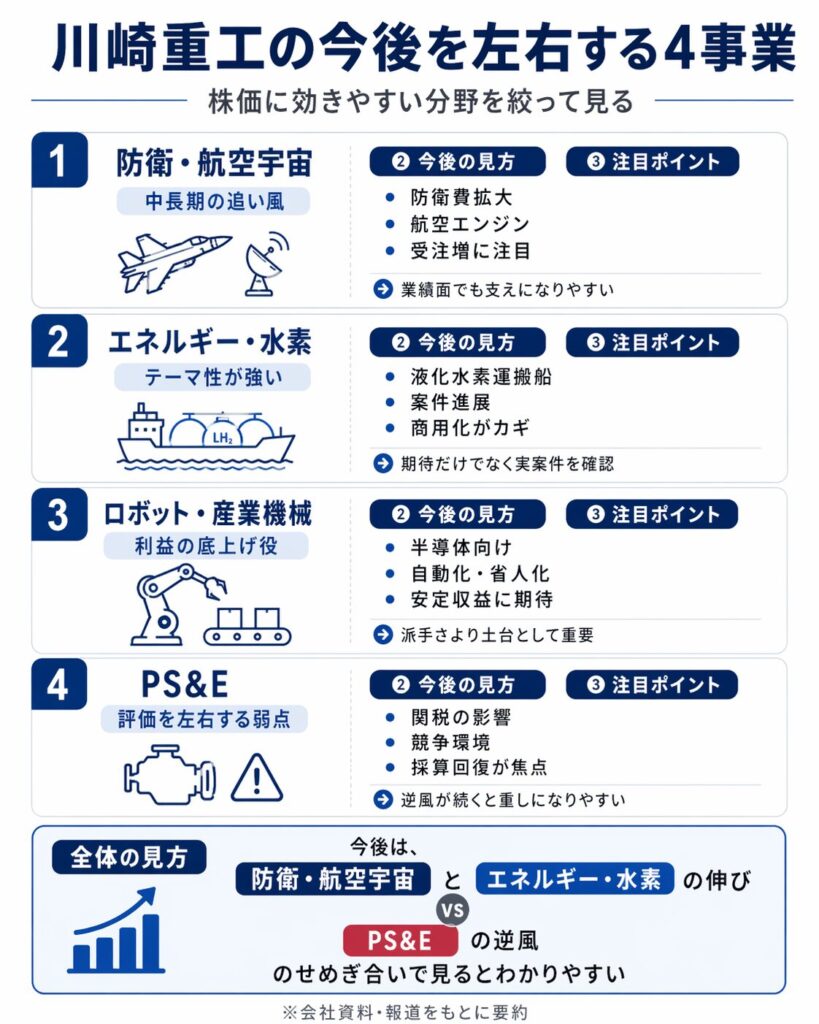

川崎重工の今後を考えるなら、会社全体をぼんやり見るのではなく、株価に効きやすい事業だけを絞って見るのがわかりやすいです。

直近の材料や会社説明、報道を踏まえると、注目すべきは大きく防衛・航空宇宙、エネルギー・水素、ロボット・産業機械、PS&Eの4つです。

今後を左右しやすい事業を整理すると

| 事業 | 今後の見方 | 注目ポイント |

|---|---|---|

| 防衛・航空宇宙 | 中長期の追い風になりやすい | 防衛費拡大、航空エンジン、受注増 |

| エネルギー・水素 | テーマ性が強い | 水素運搬船、案件進展、商用化 |

| ロボット・産業機械 | 利益の底上げ役 | 半導体向け、自動化、省人化 |

| PS&E | 全体の評価を左右する弱点 | 関税、競争環境、採算回復 |

防衛・航空宇宙は中長期の追い風になりやすい

防衛・航空宇宙は、今後の川崎重工を考えるうえで最もわかりやすい追い風です。

ロイターは2025年12月、橋本康彦社長が、日本の防衛費拡大を背景に防衛関連売上は従来想定を上回る可能性があると述べたと報じています。この記事では、2031年3月期までに防衛売上を5,000億〜7,000億円と見込んでいたところ、より高い伸びの可能性にも言及したとされています。

防衛関連としての評価は、今後も川崎重工株の大きな支えになりやすいです。

さらに、3Q資料でも航空宇宙システムは好調事業として位置づけられており、会社全体の利益を押し上げる役割を果たしています。したがって、「防衛関連として人気がある」だけでなく、実際に業績面でも支えになっていると整理できます。

エネルギー・水素はテーマ性と案件進展が注目点

次に注目したいのが、エネルギー・水素です。

ロイターは2026年1月、川崎重工が世界最大級の4万立方メートル級液化水素運搬船の建造契約を結んだと報じています。これは水素サプライチェーン構築に向けた具体的な案件であり、単なる将来テーマではなく、案件進展のあるテーマとして見やすい材料です。

もっとも、水素はテーマ性が強い一方で、株価評価には案件化・商用化・収益化がどこまで進むかが重要です。夢の大きさだけでなく、「実際に案件が積み上がっているか」を確認することが重要です。

ロボット・産業機械は利益の底上げ役になれるか

ロボット・産業機械は、防衛や水素ほど派手ではありませんが、今後の利益の底上げ役として重要です。

3Q資料では、会社全体の強弱を分ける中で、PS&Eの弱さを他事業が支える構図が示されており、こうした事業の安定性は中長期で効いてきます。

PS&Eの弱さが全体の評価を左右する

一方で、川崎重工の今後を考えるうえでいちばんの注意点はPS&Eです。

3Q資料では、米国関税政策によるコスト上昇183億円のうち172億円がPS&Eとされ、米国パワースポーツ市場の競争環境激化も重荷とされています。つまり、今後の株価を見るときは、防衛や水素の追い風だけでなく、PS&Eの逆風がいつどこまで和らぐかも必ず見たいです。

このため、川崎重工の今後は単純に「強い銘柄」か「弱い銘柄」かで見るのではなく、

- 防衛・航空宇宙とES&Mがどこまで伸びるか

- PS&Eの逆風がどこまで続くか

のせめぎ合いとして見るとわかりやすいです。

川崎重工株の今後を考えるうえでの追い風

川崎重工の今後を前向きに見る材料としては、まず防衛・航空宇宙、次にES&M(エネルギーソリューション&マリン)、そして還元方針の見直しと株式分割による見やすさの向上が挙げられます。

直近の2025年度第3四半期決算説明資料でも、会社は好調な航空宇宙システムやES&Mが、PS&Eの逆風をカバーしたと説明しており、今の川崎重工は「強い事業が全体を支える構図」にあります。

追い風を先に整理すると

| 追い風 | どう効きやすいか | 今後記事での見方 |

|---|---|---|

| 防衛費拡大 | 防衛・航空宇宙の売上成長期待 | 中長期の主力テーマ |

| ES&Mの受注拡大 | 全体利益の下支え | 業績面の安心材料 |

| DOE4%・株式分割 | 個人投資家にも見やすい | 還元面と需給面の追い風 |

| 目標株価コンセンサス | 足元株価より上の見方がある | 参考値として確認したい |

防衛費拡大で航空宇宙・防衛の売上成長が期待される

いちばんわかりやすい追い風は、防衛・航空宇宙です。

ロイターは2025年12月、川崎重工の橋本社長が、日本の防衛費拡大を背景に防衛関連売上が従来想定を上回る可能性があると述べたと報じています。該当の記事では、2031年3月期までに防衛部門売上を5,000億〜7,000億円と見込んでいたところ、7,000億円はおおむね達成可能で、さらに上振れ余地もあるとの認識が示されています。

防衛関連としての強さは、今後の川崎重工株を考えるうえで大きな追い風です。

ES&Mの受注拡大が続けば全体を支えやすい

ES&Mも今後を支える大きな柱です。3Q決算説明資料では、ES&Mの2025年度受注高予想が5,400億円へ従来予想比600億円上方修正されており、会社全体の好調事業として扱われています。

さらにロイターは2026年1月、川崎重工が世界最大級の4万立方メートル級液化水素運搬船の建造契約を結んだと報じており、水素・エネルギー分野が単なるテーマ株材料ではなく、案件進展を伴う分野であることも示しています。

ES&Mの受注拡大が続けば、今後も全体を支えやすい構図です。

DOE4%や株式分割で個人投資家にも見やすくなった

還元面でも見やすさは増しています。3Q資料では、株主還元方針が配当性向30%基準からDOE4%基準へ変更されたことが示されており、会社は長期的な株主価値向上と安定的な配当を意識する姿勢を打ち出しました。

さらに同日には1株→5株の株式分割も発表しており、投資単位の引き下げによって個人投資家が参加しやすい環境づくりも進めています。これは株価そのものを直接押し上げる材料ではありませんが、還元面と需給面の両方で見やすくなったのは追い風です。

目標株価コンセンサスは足元株価を上回る水準

二次情報ベースでは、アナリストの見方もおおむね強気です。みんかぶのアナリストコンセンサスでは、2026年4月24日時点の平均目標株価は3,675円で、同日時点の株価3,175円を上回っています。

株価水準だけ見れば、まだ上値余地ありと見る向きがあることになります。

ただし、ここは数字を鵜呑みにしないことが大切です。みんかぶの目標株価は各アナリストの前提や更新タイミングに左右されるため、「3,675円だから必ずそこまで上がる」と考えるのではなく、市場が現時点でどれくらい前向きに見ているかの参考値として使うのが自然です。

▼あわせて読みたい記事

川崎重工の株価が上がる理由は?上昇の背景と今後の注目点を解説

川崎重工株の今後を考えるうえでの注意点

一方で、川崎重工の今後を考えるうえでは、PS&Eの逆風を軽く見ない方がいいです。

3Q決算説明資料では、会社は好調な航空宇宙システムやES&Mが全体を支える一方で、米国関税政策の影響を大きく受けたPS&Eが重しになっていると明示しています。今後を考える際には、この点が最も重要な注意材料です。

注意点を整理すると

| 注意点 | 何が懸念か | 今後記事での見方 |

|---|---|---|

| PS&Eの採算悪化 | 全社利益の重しになりうる | 最重要の逆風 |

| 米国関税・競争環境 | 一時的で終わるか不透明 | 継続性を確認したい |

| 高値圏の経験 | 市場の期待水準が高い | 決算ハードルは低くない |

| 数字の裏付け | テーマ性だけでは評価が続きにくい | 本決算で確認が必要 |

PS&Eの採算悪化が長引くと全体の重しになる

PS&Eは、直近の川崎重工の中で最も気になる事業です。

3Q資料では、2025年度の事業利益予想が300億円から205億円へ95億円下方修正されており、会社全体の中でも明確に逆風を受けているセグメントとして示されています。航空宇宙システムやES&Mが好調でも、PS&Eの弱さが長引けば、今後の全社評価の重しになりやすいです。

米国関税や競争環境悪化の影響が残る

PS&Eの逆風が厄介なのは、単なる一時要因にとどまらない可能性があることです。

3Q資料では、米国関税政策によるコスト上昇183億円のうち172億円をPS&Eが占めるとされており、さらに米国パワースポーツ市場の競争環境激化も採算性低下の理由として挙げられています。

関税だけなら将来的に和らぐ余地がありますが、競争環境まで悪化しているとなると、回復時期が読みにくくなります。

高値圏を経験した後で期待のハードルは低くない

もうひとつの注意点は、株価がすでに高値圏を経験していることです

川崎重工は2026年3月3日に年初来高値3,766円を付け、その後2026年4月24日終値は3,175円でした。つまり、足元の株価は高値から調整しているものの、相場としてはすでにかなり高い期待を一度織り込んだあとです。

こうした銘柄は、決算で「悪くない」だけでは物足りなく見られることもあります。

テーマ性だけでなく数字の裏付けが必要

川崎重工は、防衛・航空宇宙、水素、エネルギーといったテーマ性で注目されやすい会社です。

ただ、株価が継続的に評価されるには、結局は数字の裏付けが必要です。3Q資料でも、会社は受注・売上・利益が3Qとして過去最高とする一方で、今後の業績見通しのみに依拠した投資判断を控えるよう注意喚起しています。

「テーマ性は強いが、次回本決算で来期計画やセグメント別の強弱を確認したい」と整理できます。

要するに、今後の川崎重工株は

- 防衛・航空宇宙、ES&Mの強さが続けば前向きに見やすい

- ただし、PS&Eの逆風が長引くと全体の重しになる

- だからこそ、次回本決算で来期計画と事業別の強弱を確認することが重要

といえます。強気材料はありますが、それをそのまま株価上昇に直結させるのではなく、どこで数字の裏付けが出るかまで見たい局面です。

▼あわせて読みたい記事

川崎重工の株価が下落した理由は?急落の背景と今後の見方を徹底解説

最新決算から見る今後の注目点

川崎重工の今後を考えるうえでは、まず直近決算で何が強く、何が弱かったのかを整理するのが大切です。

2026年2月9日に公表された2025年度第3四半期決算説明資料では、会社は3Q累計の事業利益が824億円、通期事業利益予想は1,450億円で据え置き、純利益見通しは900億円へ上方修正と説明しています。

全体としては悪くない一方で、航空宇宙システムやES&Mが好調で、PS&Eが逆風という構図がはっきりしています。

3Q累計事業利益は824億円

まず本業の強さを見るうえで重要な事業利益は、3Q累計で824億円でした。

会社はこれを、前年同期比で増益かつ通期予想1,450億円に対する進捗率57%で順調な進捗と説明しています。今後を考えるときも、足元の業績が大崩れしていない点は前向き材料です。

通期事業利益予想1,450億円は据え置き

次に重要なのは、通期事業利益予想が1,450億円で据え置かれたことです。会社はこの水準を過去最高と位置づけており、現時点では本業の見通しを崩していません。

今後の株価を見るうえでも、まずはこの通期計画が維持されるか、次の本決算でさらに強まるかが焦点になります。

純利益見通しは900億円へ上方修正

一方で、最終利益にあたる親会社の所有者に帰属する当期利益の見通しは900億円へ上方修正されました。

会社はその背景を為替差益の実現と説明しています。「今の川崎重工は全体数字が崩れている会社ではない」と整理する材料になります。

航空宇宙システムとES&MがPS&Eをカバー

ただし、決算の中身を見ると事業ごとの強弱はかなり大きいです。

会社はハイライトで、好調な航空宇宙システムやES&Mが、米国関税政策の影響を大きく受けたPS&Eをカバーしたと明記しています。セグメント別でも、航空宇宙システムは増益、ES&Mは増収・増益、PS&Eは関税コスト上昇や米国パワースポーツ市場の競争環境激化を背景に減益と整理されています。

今後の株価を考えるうえでも、強い事業が弱い事業をどこまで補えるかが大きなポイントです。

表で見ると

| 項目 | 最新決算のポイント |

|---|---|

| 3Q累計事業利益 | 824億円 |

| 通期事業利益予想 | 1,450億円で据え置き |

| 純利益予想 | 900億円へ上方修正 |

| 全体の見方 | 全社は悪くないが、PS&Eは逆風 |

この表の通り、川崎重工の今後は「全社は崩れていないが、PS&Eの逆風をどう吸収するか」が大きな軸です。だからこそ、次回本決算では全体の着地だけでなく、来期にこの構図がどう変わるかを見たいところです。

▼あわせて読みたい記事

川崎重工の決算発表はいつ?何時?最新決算の要点と株価への影響を解説

川崎重工の目標株価はどう見る?

川崎重工の目標株価を調べると、みんかぶのアナリストコンセンサスでは、2026年4月24日時点でアナリストの平均目標株価は3,675円、当時の株価は3,175円で、約15.74%の上昇余地があるとされています。

アナリスト平均目標株価は3,675円

みんかぶでは、川崎重工のアナリスト判断は強気買いで、平均目標株価は3,675円と整理されています。

内訳も、強気買い9人、買い2人、中立1人となっており、現時点では全体として前向きな見方が多いことがわかります。

別コンセンサスでは3,831円という見方もある

一方、IFIS系のレーティングニュースでは、2026年4月8日時点の目標株価コンセンサスは3,831円、アナリスト数は11人とされています。

つまり、参照する集計元によって3,675円と3,831円のように差が出ることがあります。目標株価を見るときは、「ひとつの数字が正解」ではない点を押さえておくと混乱しにくいです。

証券会社ごとに前提が違う

目標株価がぶれる理由は、証券会社ごとに業績前提、為替前提、評価する事業の比重、更新タイミングが違うからです。

みんかぶでも、アナリスト予想は予想時点から1年後の株価を前提にしていると説明されています。つまり、目標株価は「今すぐその価格になる予言」ではなく、各社が置いた前提の上にある参考値です。

目標株価は“将来期待の参考値”として見る

このため、目標株価は数字そのものを鵜呑みにするより、市場がどのくらい前向きに見ているかを知る材料として使うのが自然です。

川崎重工の場合は、防衛・航空宇宙やES&Mの強さが続くなら上振れ余地が意識されやすい一方、PS&Eの逆風が長引けばコンセンサスも見直されやすくなります。つまり、目標株価は将来期待の参考値であって、最終的には次の決算や事業の進み方で変わっていくものです。

川崎重工の今後を考えるなら、目標株価の水準だけでなく、防衛・航空宇宙、ES&M、PS&Eのどこがその前提を支えているのかまで意識したいところです。

川崎重工の買いどきはどう考える?

川崎重工の買いどきを考えるときは、「今すぐ買いかどうか」を一言で決めるより、自分がどの型で入るかを決める方が実用的です。足元の材料を見ると、防衛・航空宇宙やES&Mは追い風がある一方、PS&Eには逆風が残っています。

次回の本決算は2026年5月12日に予定されており、来期計画がどう出るかが今後の大きな分岐点です。

買いどきの考え方を先に整理すると

| 買い方の型 | 向いている人 | 何を重視するか |

|---|---|---|

| 本決算前に先回り | 強気材料を先に取りにいきたい人 | 来期計画の上振れ期待 |

| 決算確認後に入る | 不確実性を減らしたい人 | 数字と会社見通しの確認 |

| 押し目を待つ | 値幅よりも価格水準を重視したい人 | 調整局面での買いやすさ |

| 高値更新を確認 | 強いトレンドに乗りたい人 | 需給の強さ |

本決算前に先回りするか

ひとつ目の考え方は、本決算前に先回りするやり方です。

川崎重工は、防衛・航空宇宙とES&Mが好調で、3Q時点では事業利益824億円、通期事業利益予想1,450億円据え置き、純利益見通し900億円へ上方修正という内容でした。次の本決算で来期計画がさらに強く出れば、先回りで入っていた人には追い風になりやすいです。

ただし、この型はPS&Eの弱さが来期まで尾を引く可能性も抱えます。3Q資料では、米国関税政策によるコスト上昇183億円のうち172億円をPS&Eが占めるとされており、強気で先に入るならこの逆風も受け入れる必要があります。

決算を確認してから入るか

二つ目は、本決算を確認してから入るやり方です。

これは、来期計画や事業別の見通しが出てから判断したい人に向いています。川崎重工は事業の強弱がはっきりしている銘柄なので、全社数字だけでなく、航空宇宙システムとES&Mの強さが続くか、PS&Eの悪化が一時的かを確認してから入る方が安心しやすいです。

この型の弱点は、良い決算だった場合は株価が先に上がってしまいやすいことです。ただ、値幅を少し取り逃しても、不確実性を減らしたい人には相性が良い買い方です。これは川崎重工のように材料が多い銘柄では特に有効です。

押し目を待つか、高値更新を確認するか

三つ目は、押し目を待つか、高値更新を確認してから入るかです。

川崎重工は2026年に高値圏を経験したあと調整もしており、値動きは比較的大きい銘柄です。押し目を待つやり方は、過熱感が落ち着いたタイミングを狙いたい人に向いています。反対に、高値更新を確認するやり方は、需給の強さが続いていることを重視する人に向いています。これは価格そのものの正解があるというより、自分がどのリスクを取りたいかの違いです。

自分が重視するのは利回りか成長かを決めたい

最後に、買いどきを考える前提として、自分が利回りを重視するのか、成長を重視するのかを決めておくと判断しやすくなります。

川崎重工は配当方針をDOE4%目安に変更していて還元面は見やすくなっていますが、一般的な高配当株というよりは、防衛・航空宇宙やエネルギーを軸にした成長期待をどう見るかで評価されやすい銘柄です。

▼あわせて読みたい記事

川崎重工は買いか?今後・配当・決算・PTS・株式分割まで総合判断

川崎重工はこんな人に向く、こんな人には向きにくい

川崎重工は、テーマ性のある大型株を、中長期で業績と一緒に見たい人には向きやすい銘柄です。一方で、シンプルな値動きや高配当だけを求める人には、やや扱いにくい面もあります。3Q資料を見ても、航空宇宙システムやES&Mは強い一方、PS&Eは逆風と、1社の中でかなり強弱が分かれています。

防衛・航空宇宙や重工テーマを中長期で見たい人

防衛・航空宇宙を中長期で見たい人には、川崎重工はかなり相性があります。

Reutersは2025年12月、橋本社長が防衛関連売上について従来想定を上回る可能性があると述べたと報じており、日本の防衛費拡大の追い風を受けやすい立場にあります。

決算や受注を追いながら判断できる人

川崎重工は、IRカレンダー、決算説明資料、書き起こしまでそろっていて情報は追いやすい一方、追わないと判断しづらい銘柄でもあります。

決算や受注を見ながら、自分で強い事業と弱い事業を切り分けられる人には向いています。

高配当株だけを探している人にはやや向きにくい

配当方針は見やすくなっていますが、利回りだけで見れば高配当株の代表格とは言いにくいです。

なので、とにかく高配当だけを最優先したい人には、やや向きにくい可能性があります。これは成長期待と還元を両方見る銘柄、と整理するのが自然です。

シンプルな値動きを好む人には難しい場面もある

防衛・航空宇宙、エネルギー、水素、ロボット、PS&Eと材料が多いため、株価の理由をひとつで説明しにくい場面があります。「なぜ上がったか、なぜ下がったか」を単純に把握したい人には、少し難しく感じることもあります。逆に言えば、複数材料を整理して見られる人には向きます。

川崎重工の今後についてよくある質問

川崎重工の今後はどうなる?

今後は、防衛・航空宇宙とES&Mの強さが続くかが大きな軸です。一方で、PS&Eの逆風がどこまで長引くかが重しになります。

川崎重工の株価予想は強気?

二次情報ベースでは強気寄りの見方があります。みんかぶのアナリストコンセンサスでは、平均目標株価は3,675円で、足元株価を上回っています。

川崎重工の目標株価はいくら?

みんかぶでは3,675円、別コンセンサスでは3,831円という見方があります。どちらも参考にはなりますが、前提条件が異なるので数字だけを鵜呑みにしない方が自然です。

川崎重工の買いどきはいつ?

買いどきは一つではなく、本決算前に先回りする、決算確認後に入る、押し目を待つなど、自分の型で考えると整理しやすいです。次の大きな分岐点は2026年5月12日の本決算です。

今後の下落リスクは?

最大の下落リスクは、PS&Eの採算悪化が長引くことです。米国関税や競争環境悪化の影響が続けば、全体の重しになりやすいです。

次に注目すべき材料は?

次に注目すべきなのは、5月12日の本決算で来期計画がどう出るかです。航空宇宙システムやES&Mの強さが続くか、PS&Eの弱さが和らぐかが重要です。

まとめ

川崎重工の今後は、防衛・航空宇宙とES&Mの強さが続くかが大きな軸です。Reutersの報道や3Q資料を見る限り、この2本柱には追い風があります。

一方で、PS&Eの採算悪化は今後の重しになりえます。3Q資料では、関税影響や競争環境激化がPS&Eの弱さとして明示されています。

次回本決算は2026年5月12日で、来期計画が最大の焦点です。目標株価は足元株価を上回る見方があるものの、数字だけで判断しない方がよく、その前提条件まで確認することが大切です。

買いどきは、決算前の先回り・決算確認後・押し目待ちのどれを選ぶかで考えると整理しやすいです。川崎重工は、シンプルな高配当株というより、成長テーマを業績と一緒に追う人向けの銘柄と考えるとわかりやすいです。

▼出典

IRカレンダー | IR | 川崎重工業株式会社

2025年度 第3四半期決算説明資料 | 川崎重工業株式会社

決算説明資料 | IRライブラリ | 川崎重工業株式会社

2025年度第3四半期決算説明会(2026.2.9) | IRライブラリ | 川崎重工業株式会社

Japan’s military buildup to propel Kawasaki Heavy’s defence sales above forecast, CEO says | Reuters

Kawasaki signs deal to build world’s largest liquefied hydrogen carrier | Reuters

川崎重工業(7012) アナリスト予想 | みんかぶ

【アナリスト評価】川崎重工、レーティング強気を継続、目標株価3,831円に引上げ(米系大手証券) | かぶよほ

コメント