「ソフトバンク(9434)の株価は10年後どうなる?」

という疑問は、結局のところ未来の株価を当てたいというより、

“何が起きたら上がるのか/下がるのか”を整理して、いまの判断材料にしたいというニーズがほとんどでしょう。

結論から言うと、10年後(2036年前後)の評価は、シンプルに次の3つで決まります。

- 国内通信がどれだけ安定して稼げるか

- 非通信(金融・メディアEC・DX)が利益の柱になれるか

- AIインフラ(計算基盤・AIデータセンター)投資が回収フェーズに入るか

つまり、10年後の株価は「一発の材料」ではなく、“複数のエンジンが同時に回るかどうか”の積み上げです。

この記事では、未来を断言するのではなく、強気/中立/弱気の条件分岐(起点)を先に示し、“自分で点検できる”形に落とし込みます。

結論|10年後は「通信の安定+非通信の収益化+AIインフラ投資の回収」で評価が決まる

ソフトバンク(9434)は、いわゆる「通信株」として見られがちですが、会社が掲げる成長戦略は通信の枠を超えて事業領域を広げる方向です。公式にも、コアの通信を伸ばしながら「情報・テクノロジー領域のさまざまな分野で積極的に事業展開」して企業価値最大化を目指す、と定義されています。

この前提に立つと、10年後の株価を左右するのは「通信が良い/悪い」だけではなく、3つのエンジンが同時に回るかになります。

10年後の株価を左右する“3つのエンジン”

①国内通信(ARPU・解約率・コスト)

国内通信は成熟市場なので、10年スパンでは「契約数が爆増するか」より、

ARPU(単価)・解約率・コスト構造の改善が効いてきます。

- ARPUが上がる(または下げ止まる)

- 解約率が落ち着く(悪化しない)

- ネットワーク運用コストや販管費がコントロールできる

この“地味な改善”が続くほど、利益の見通しが安定し、株価の土台(評価の下限)が固まります。

②非通信(金融/メディアEC/DX)の利益寄与

会社が推進する「Beyond Carrier」は、通信事業の競争力強化と同時に、グループ事業との連携で利用者拡大やエンゲージメント向上などのシナジー創出を狙う戦略です。

10年後に評価されるためには、非通信が“話題”ではなく、利益として定着している必要があります。

- 金融・決済:利用拡大が利益に乗るか(収益化の確立)

- メディアEC:効率化だけでなく、再成長が見えるか

- 法人DX:ストック型で積み上がるか(解約されにくい収益)

非通信が利益の柱として定着すると、「通信株」からの見られ方が変わり、評価倍率が切り上がる余地が出てきます。

③AI計算基盤・AIデータセンター投資の回収(どれだけ利益/CFに乗るか)

10年後の“最大の変数”になり得るのがここです。

ソフトバンクはAIデータセンターを「次世代社会インフラ(Brain DataCenter)」構想の中核として位置づけ、北海道苫小牧・大阪堺などで大規模計画を進めています。

- 北海道苫小牧:まず50MW規模を2026年度に開業予定、将来は300MW超まで拡大見込み。電力は北海道内の再エネ100%利用を予定。

- 大阪堺(シャープ堺工場):土地・建物などを約1,000億円で取得する契約を締結し、受電容量約150MWのAIデータセンターを2026年中の稼働開始目標、将来は250MW超へ拡大見込み。

重要なのは「作ること」ではなく、回収して利益・キャッシュフローに乗せられるかです。

この回収フェーズに入れば、10年後の企業像が大きく変わり得ます(=株価の上振れ要因になります)。

この記事の見方(予想ではなく“条件分岐”)

10年後の株価を“1つの数字”で断言するのは現実的ではありません。代わりに本記事では、

- 強気:何が起きたら「再評価」が起きるか

- 中立:何が起きたら「配当中心の評価」に落ち着くか

- 弱気:何が起きたら「評価が切り下がる」のか

この3つの起点(トリガー)を先に示し、以降の章で「どの数字を見れば判断できるか」まで落とします。

読み終わったときに「結局、何を見ればいいの?」が残らないのがゴールです。

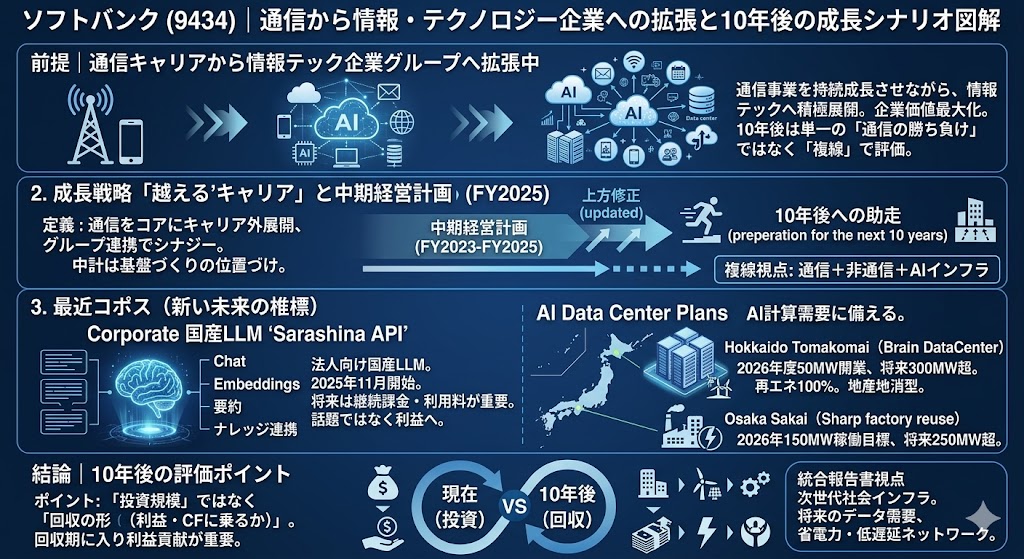

前提|いまのソフトバンク(9434)は「通信会社」から“情報・テクノロジー企業グループ”へ拡張中

10年後を語る前に、いまの会社の立ち位置を揃えておきます。

ソフトバンク(9434)は通信が基盤ですが、掲げている戦略は「通信の枠を超える」ことです。公式には、通信事業の持続成長を図りながら、情報・テクノロジー領域へ積極展開し、企業価値最大化を目指すと説明されています。

この前提を押さえると、10年後の評価は「通信の勝ち負け」だけで決まりません。

通信+非通信+AIインフラという“複線”で見たほうが、読み違いが減ります。

成長戦略「Beyond Carrier」と中期計画(FY2025まで)

Beyond Carrierの定義

ソフトバンクの「Beyond Carrier」は、通信をコアにしつつ、通信キャリアの枠を超えて情報・テクノロジー領域で事業展開し、さらに通信とグループ事業の連携を強化してシナジーを生む、という成長戦略です。

中期経営計画(FY2023–FY2025)と位置づけ

会社は2023年5月に、2025年度を最終年度とする中期経営計画を発表しており、進捗は決算発表資料で示すとしています。

また、同ページでは中計の財務・非財務目標が2025年5月の決算説明会で上方修正され、さらに2026年2月にも上方修正された旨が明記されています(=足元の計画は更新されている)。

この中計は「10年後の完成形」ではなく、10年後へ向けた“助走(基盤づくり)”の位置づけです。以降の章では、この助走が10年後にどう繋がるかを整理していきます。

最新トピック:AI計算基盤・国産LLM・AIデータセンター計画

ここ1〜2年で、10年後の評価に直結しやすい“新しい柱”が具体化しています。

Sarashina APIなど法人向けの動き

ソフトバンクとSB Intuitionsは、国産LLM「Sarashina mini」のAPI接続サービス 「Sarashina API」を法人向けに提供すると発表し、2025年11月28日開始としています。

発表によれば、「Sarashina API」はChat Completion APIとEmbeddings APIで構成され、要約・議事録・提案書などの生成、ナレッジ連携、対話型エージェント、マルチエージェントなど幅広い業務活用を想定しています。

10年後の観点では、この種の取り組みが「話題」で終わらず、法人向けの継続課金・利用料として積み上がるかが重要になります。

大阪堺/北海道などデータセンター構想(“何年に何が稼働”まで)

AIの計算需要に備えたデータセンター投資は、公式リリースと統合報告書でかなり具体的に示されています。

- 北海道苫小牧(Brain DataCenterの中核):まず50MW規模を2026年度に開業、将来は300MW超まで拡大見込み。再エネ100%利用の地産地消型として運用予定。

- 大阪堺(シャープ堺工場活用):土地・建物などを約1,000億円で取得する契約を締結し、受電容量約150MWのAIデータセンターを2026年中に稼働開始目標。将来は250MW超に拡大見込み。

統合報告書では、これらを「次世代社会インフラ」の全体像(北海道苫小牧・大阪堺・光ネットワーク等)として配置し、将来的なデータ処理需要と省電力・低遅延のネットワークの重要性にも言及しています。

ポイントはシンプルで、10年後に効くのは 「AI投資の規模」ではなく「回収の形(利益・CFに乗るか)」です。

株価の決まり方|10年後の株価は「利益×評価倍率」+「配当の信頼」でほぼ説明できる

10年後(2036年前後)の株価を“当てる”のは難しいですが、株価がどう決まるかはかなり単純です。

基本は 「利益(どれだけ稼げるか)」×「評価倍率(どれだけ高く評価されるか)」。そしてソフトバンク(9434)のような通信株では、ここにもう1つ、「配当の信頼(減配しにくい/維持できる)」が強く効きます。

直近の実績でいうと、ソフトバンクは2026年3月期Q3累計(9カ月)で増収増益・通期予想上方修正と開示しています。

ただし10年スパンでは、「一時的な増益」よりも、“増益が続く構造か/投資後にキャッシュが残る構造か”が評価の中核になります。

① 利益の成長(売上・営業利益・利益率)

通信は生活インフラで需要が安定しやすい一方、国内市場は成熟しています。だから10年で重要なのは、前年比のプラス・マイナスよりも、

- 売上と営業利益が 四半期ごとに「加速」しているか「減速」しているか

- 利益率が じわっと落ちていないか/改善しているか

- 改善が 一過性(コスト削減だけ)なのか、構造(ARPU・解約率・事業ミックス)なのか

という “傾き” です。

直近のQ3累計では、売上高・営業利益とも前年同期比で伸びています。

ただ、10年後の評価で効くのは「今年良かった」よりも、通信の利益率が維持できる(もしくは上がる)設計になっているか。ここが崩れると、評価倍率(PERや利回り水準)が切り下がりやすくなります。

② キャッシュフロー(FCF/プライマリーFCF)とレバレッジ

10年で“強い会社”かどうかは、結局 投資したあとに、どれだけ現金が残るかで決まります。

ソフトバンク(9434)はこの点をかなり明確に開示していて、決算短信では

- フリー・キャッシュ・フロー(FCF)

- 調整後FCF(LINEヤフーグループ、PayPay等の影響を除く)

- プライマリー・フリー・キャッシュ・フロー(Primary FCF)

- 長期性の成長投資

を分けて示しています。

直近(2026年3月期Q3累計)では、9カ月の Primary FCFが4,981億円、調整後FCF(LY/PayPay等除く)が 4,709億円、FCFが 1,238億円として算出過程が示されています。

さらに重要なのが「会社が何を“基本体力”とみなしているか」です。決算Q&Aでは、Primary FCFと長期性の成長投資を分けて考え、既存事業から生まれるFCFで配当と有利子負債の返済がカバーできていることを示すのが重要、という趣旨が述べられています。

つまり10年後の評価は、ざっくり言うとこうです。

- Primary FCFが安定

→ 配当維持+返済余力が見えやすい - → 評価の下限が固まりやすい

- Primary FCFが不安定(投資が勝つ)

→ 借入増や還元余力低下が疑われる

→ 評価倍率が下がりやすい

この「投資後に残るお金」と「レバレッジ(借入の重さ)」が、10年の持久戦ではいちばん効きます。

③ 株主還元(配当の安定性が“評価の床”になる)

配当狙い資金が多いほど、配当の信頼がPER/利回りに効きます。

ソフトバンク(9434)は、株価が成長期待で跳ねるというより、配当(+安定収益)で評価できるタイプです。だからこそ、配当の信頼が強いと、下がる局面でも「利回りで買う」資金が入りやすい一方、減配懸念が出ると床が抜けやすい。

一次情報として、会社は配当について「業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案」して判断し、安定性・継続性に配慮すると明記しています。

また配当予想(年8.6円など)もIRで明示されています。

ここで大事なのは、配当性向(利益の何%配るか)だけで安心しないことです。

通信は投資額でキャッシュがブレやすいので、「配当の信頼=キャッシュで裏付けられているか」(Primary FCFなど)をセットで見るのが10年視点では正解です。

④ 金利・規制・競争(“外部要因”で倍率が変わる)

評価倍率(PERや利回りでの評価水準)は、会社の努力だけでなく 外部環境で動きます。特に通信で効きやすいのは 金利と規制(競争ルール)です。

- 金利:金利が上がる局面では、一般に「将来利益の価値」が割り引かれやすく、配当株でも評価水準が変わります(利回りの要求水準が上がる)。

- 規制・競争ルール:総務省のガイドライン改正などで、端末・料金施策の“やれる範囲”が変わると、競争が再加速し、ARPUや解約率に影響が出やすい。

たとえば2024年12月のガイドライン改正では、条件付きで「お試し割引」が認められる等、競争施策に影響しうる変更が報じられています。

こういう外部要因は、利益そのものだけでなく “利益の先行きの見え方”を変えるので、10年スパンでは倍率(評価)の上下要因として無視できません。

10年後に効くメガトレンド(2036の前提条件)

10年後を考えるときは、会社の施策だけでなく「時代の条件」を先に置くと読み違いが減ります。2036年前後の前提として効きやすいのは、6G(Beyond 5G)、AI・データセンター(電力と設備投資)、そして非通信の黒字定着です。

国内通信は「6G/Beyond 5G」と“省電力・高信頼”がテーマに

2030年代の通信(Beyond 5G/6G)で重視される方向性として、日本の政府文書でも 超低消費電力や超安全・信頼性などが挙げられています。

つまり「速くする」だけでなく、AI・社会インフラ化が進むほど、

- 電力制約の中でトラフィックをさばく(省電力)

- 重要インフラとして止まらない(高信頼)

- セキュリティを前提に設計する(超安全)

がテーマになりやすいです。

ソフトバンク(9434)視点では、これは「投資が必要」な話である一方、上手くいけば 品質・信頼性を軸にした価値提供や、法人向けの高度サービス(ネットワーク×AI)につながる可能性があります。

10年後の評価は、6Gが始まるから自動的に上がるのではなく、投資と収益化のバランスを保てるかにかかっています。

AI・データセンターの電力/設備投資が利益構造を変える可能性

AIの普及で「計算」と「電力」がボトルネックになり、通信会社の勝ち筋も「回線」だけでなく AIインフラの供給能力へ拡張しています。

ソフトバンクはAIデータセンターを具体的に進めていて、一次情報ベースで以下が明確です。

- 大阪・堺(シャープ堺工場):土地・建物などを約1,000億円で取得する契約を締結し、受電容量約150MW規模のAIデータセンターを構築、2026年中の稼働開始を目指す。将来的には250MW超へ拡大見込み。

- 北海道・苫小牧:次世代AIデータセンター(Brain DataCenterの中核拠点)として2026年度の開業を目指し、将来的に受電容量300MW超まで拡大する見込み。

このメガトレンドが株価に効くポイントは2つです。

- 短期(数年):投資が増えるとキャッシュが薄く見え、評価が割れやすい

- 中長期(10年):外販・法人向けサービス等で回収が見えると、「通信×AIインフラ」の再評価が起き得る

要するに「AIデータセンターを持つ」だけではなく、利益とキャッシュフローに乗せられるかが10年後の分岐点になります。

非通信(金融・決済・DX)は「黒字の持続」と「シナジー」が鍵

非通信は「伸びる」と言われがちですが、株価が上がるかどうかは別問題です。評価が割れやすい理由はシンプルで、投資期は費用が先に出る一方、黒字化・利益寄与のタイミングが読みづらいからです。

ソフトバンクは成長戦略として「Beyond Carrier」を掲げ、通信事業の成長とあわせて、グループ事業との連携で価値を広げる方針を明示しています。

10年後に向けて、非通信が評価される条件を“明文化”すると、次の3点になります。

- 条件①:黒字が「一過性」ではなく「継続」している(セグメント利益が安定して伸びる)

- 条件②:通信とセットで効くシナジーが数字に出る(例:解約率の改善、ARPU改善、法人のストック収益化)

- 条件③:投資が増えてもPrimary FCFが崩れない(成長と還元の両立ができる)

逆に言えば、非通信が伸びていても、キャッシュが残らない/シナジーが見えない状態だと「話題はあるのに株価は重い」が起こりやすいです。

10年後の評価は、この“非通信の利益寄与”が 通信の土台に上乗せできたかで決まります。

成長シナリオ3つ(強気・中立・弱気)|「起きること→数字→株価」の順で整理

10年後(2036年前後)の株価を“1つの予想”で語ると、どうしても当たり外れの話になります。そこで本記事では、「起きること(現象)→数字(決算で確認できる)→株価(評価の変化)」の順で、強気・中立・弱気の3シナリオに分けて整理します。

ポイントは、3つとも同じ型で見ること。

「当たるかどうか」ではなく、どのシナリオに寄っているかを、決算で判定できるのが目的です。

シナリオA(強気)|通信が安定+非通信が利益の柱化+AI投資が収益化

強気シナリオの起点は「通信が崩れない」だけでは足りません。

通信が安定したうえで、非通信とAIが“収益の第二・第三の柱”として立つことが条件です。

- ARPUが改善(もしくは下げ止まり)し、解約率が安定する

→ 料金競争があっても、顧客の質(継続率)と単価が守れている状態 - 非通信(金融/メディアEC/DX)が“利益として定着”する

→ 「伸びている」ではなく、セグメント利益が継続して伸びる - AI計算基盤・AIデータセンターが外販/法人収益に寄与する

→ 例えば国産LLMやAPI提供(Sarashina API等)と、データセンター(堺・苫小牧等)の稼働が、単なる投資で終わらず“売上・利益”として見える形になる

→ データセンター計画は受電容量・稼働目標まで具体化されているため、強気の鍵は「稼働した後、利用が積み上がるか」です(堺:2026年中稼働目標、約150MW、将来250MW超など)。

数字での見え方:利益率↑、Primary FCF高水準維持、レバレッジ安定

強気に寄ると、決算では次の“形”になります。

- 営業利益率が改善(または高水準で維持)

→ 通信の安定+非通信の利益寄与がミックスを押し上げる - Primary FCFが安定して高水準

→ ソフトバンクはPrimary FCFを重視指標として開示しており、既存事業の稼ぐ力(投資後に残るお金)を見る軸になります。 - 有利子負債(レバレッジ)が“増えすぎない”

→ 大型投資があっても、キャッシュ創出で吸収できている状態

ここで重要なのは「売上が伸びる」より「投資後に残るキャッシュが安定する」です。AI投資が大きいほど、強気シナリオでは“キャッシュで勝つ”ことが必須になります。

株価:評価倍率の切り上げ(「通信会社」からの再評価)

株価面では、強気は「株価が上がる」だけでなく、評価のされ方が変わるのが特徴です。

- 通信の安定収益だけで見られていた状態から、

「通信+非通信+AIインフラ」=複線で成長する会社として評価される - 結果として、利回りの要求水準が下がり(=株価が上がりやすくなり)、

PER/評価倍率が切り上がる(レンジ上抜けが起こりやすい)

シナリオB(中立)|通信は横ばい、投資は続くが回収も進む(配当で評価維持)

中立シナリオは一番「起こりやすい」現実ラインです。

通信は大崩れしない一方で、非通信・AIが“柱”になるほどの収益化はまだ途上。

ただし投資も無駄撃ちではなく、回収もじわじわ進んでいる状態です。

- 通信:ARPUも解約率も、良くも悪くも大きく動かない

- 非通信:伸びるが、利益寄与は段階的

- AI:投資は続くが、売上・利益への寄与はまだ限定的(ただし“道筋”は見える)

数字:利益は緩やか、FCFは波があるが配当維持

中立での決算の“形”はこうなります。

- 売上・利益は緩やかに推移(増益でも伸びは小さめ)

- FCF/Primary FCFは波がある

→ 設備投資のタイミングで上下するが、致命的に崩れない - 配当は維持される

→ 会社は配当を「業績・財政状態・キャッシュフロー等を総合勘案」としており、維持のためにはキャッシュの安定が必要。

株価:レンジ中心(配当が“床”)

株価は“爆上げ”よりも、レンジの中で上下しやすい状態です。

- 大きく買われるほどの成長ストーリーはまだ弱い

- ただし配当の信頼がある限り、利回りで買いが入りやすく、下値が支えられやすい

結果として「配当が床になり、材料が出ると上下する」タイプの値動きになりがちです。

シナリオC(弱気)|料金競争/規制+投資負担でFCF悪化、配当の信頼が揺らぐ

弱気の起点は、通信の“外部環境”が悪化し、そのタイミングで投資負担が重なることです。

- 端末割引等のルール変更や競争施策の再加速で、価格競争が激しくなる

→ 例えばガイドライン改正で「お試し割」などの扱いが変わるなど、競争ルールの変化が報じられることがあります。 - AI/データセンターを含む投資が増え、キャッシュが残りにくい

→ 投資は必要でも、回収が遅れると負担として見える

数字:利益率↓、FCF/Primary FCF低下、負債が重く見える

弱気に寄ると、決算でははっきり形が出ます。

- 利益率が下がる(ARPU悪化、コスト増、販促強化など)

- FCF/Primary FCFが低下し、配当の裏付けが弱く見える

→ ソフトバンクはPrimary FCFを重視指標としているので、ここが崩れると市場心理が悪化しやすい。 - 有利子負債が増え、短期返済の比率が高まるなど、財務が“重く”見える

ここまで揃うと、投資家が最初に疑うのは「配当を維持できるか」です。

株価:利回り上昇(株価下落)+倍率低下(ダブルで効く)

弱気で怖いのは、株価が下がる理由が“2段構え”になることです。

- 配当の信頼が揺らぐ → 利回りの要求が上がる(=株価は下がりやすい)

- 利益率やキャッシュが悪化 → PER/評価倍率も下がる

つまり 「利回り要因」と「倍率要因」が同時に効く」。

通信株は床があるように見えて、床(配当の信頼)が割れた瞬間に評価が急に変わるのが弱気シナリオです。

5年後(2031)で“途中採点”|10年予想を外さないための中間チェック

10年は長いので、2036の予想はどうしてもブレます。

だから現実的には、5年後(2031)で中間採点して、シナリオの確度を上げるのが一番合理的です。

ここでは「2031時点で、強気寄りに見える条件/黄色信号になる条件」をまとめます。

5年後に達成していれば強気寄りになる条件

2031年の時点で、次の3つが揃っていれば、2036年で強気に寄りやすくなります。

- 非通信の利益が“定着”している

→ 一時的な改善ではなく、セグメント利益が継続的に積み上がる - AI基盤の商用拡大が見える

→ データセンターが稼働しているだけでなく、外販や法人向け利用(LLM/API等)が売上として積み上がっている - Primary FCFが安定している

→ 投資が続いても、配当と返済を賄える“基礎体力”が崩れていない

この「非通信の柱化」「AIの収益化」「キャッシュの安定」の3点が揃うと、2036は“通信会社の評価”を超えて再評価されやすくなります。

5年後に黄色信号になる条件

逆に2031時点で、次のサインが出ているなら、2036は中立〜弱気に寄りやすいです。

- 投資増でキャッシュが細る(FCF/Primary FCFが低下傾向)

→ AI・データセンター投資が回収に乗らず、キャッシュで負け始める - 解約率上昇/ARPU悪化が続く

→ 通信の土台が痩せると、回復に時間がかかりやすい - 規制・競争の変化で価格競争が再加速する

→ 端末割引ルールの変更などで競争施策が動くと、利益率に効きやすい

黄色信号の本質は、「成長投資をしているのに、キャッシュが残らない」状態です。

この状態では、配当の信頼まで揺れやすくなり、株価評価が崩れやすくなります。

10年後に向けたチェックリスト

10年後(2036年前後)の株価を“予想”するより、現実的に効くのは 「どのシナリオに寄っているかを、毎回の決算で点検すること」です。

ここでは、ソフトバンク(9434)を10年で追うためのチェック項目を 「毎回の決算で見る固定項目」と、「年1回の長期点検」に分けてまとめます。

毎回の決算で見る項目(固定)

利益率(通信の収益性)

通信は成熟市場なので、10年視点では「売上が伸びた」より 利益率が維持できているか(もしくは改善しているか)が重要です。

料金競争やコスト増が出ると、まず利益率がじわっと効いてきます。

“前年比でプラス”でも、四半期ごとの傾きが悪化していないかまで見るのがコツです。

Primary FCF/FCF(配当と投資の両立)

10年の持久戦で最重要なのは 投資後に残るキャッシュです。

ソフトバンク(9434)は、FCFに加え、LINEヤフー/PayPay等の影響を除いた調整後FCFや、さらに成長投資等を調整した Primary FCF(プライマリー・フリー・キャッシュ・フロー)を開示しています。

見るべきポイントはシンプルで、

「Primary FCFが安定しているか」=配当と返済の原資が崩れていないか。

ここが崩れると、中立→弱気に寄りやすくなります。

有利子負債と返済余力(短期比率の変化)

「負債が多い=危ない」ではなく、返済の余裕と、短期(1年内返済分)の比率を見ます。

投資が増える局面で、短期側が膨らむとマーケットは警戒しやすいです。

決算短信では有利子負債の内訳が開示されているので、総額の増減より“短期側の増え方”をチェックしてください。

ARPU/解約率(“体力”の早期警戒)

株価のシナリオが崩れる前に、最初に傷が出やすいのが ARPU(単価)と解約率です。

この2つは「通信の体力」を表すので、毎回の決算で定点観測に向いています。

- 解約率が上がり続ける:競争激化や満足度低下のサイン

- ARPUが下がり続ける:値下げ圧力が利益率に波及するサイン

- 解約率↑+ARPU↓が同時進行:弱気シナリオに寄る典型

投資家向け資料では、解約率やARPUの説明が掲載されているので、数字だけでなく“会社がどう説明しているか”も合わせて確認すると精度が上がります。

年1回は見る項目(長期)

AIデータセンター計画の進捗(稼働・拡張・外販)

AI・データセンターは、短期では投資負担に見えやすい一方、10年では“最大の上振れ要因”になり得ます。

だからこそ年1回は、次の観点で「投資→回収」の進捗を確認します。

- 稼働:予定通り立ち上がっているか(遅延・規模縮小がないか)

- 拡張:受電容量や拡張計画が予定通りか

- 外販/法人収益:利用が積み上がっているか(売上・利益の形で出ているか)

例えば大阪・堺のAIデータセンターは、受電容量約150MW、2026年中稼働開始目標、将来250MW超へ拡大見込みなどが公式に示されています。

“建てた”だけで終わらず、稼働後に回収が数字に乗るかが強気シナリオの条件です。

規制・ガイドライン変更(競争構造)

通信は、競争の形が政策で変わりやすい業種です。端末割引や施策のルール変更は、ARPUや解約率に波及します。

たとえばガイドライン改正(条件付きの「お試し割」など)が報じられており、競争施策の可否が変わり得ます。

年1回は、

- 競争ルールの変更(端末割引・料金施策)

- MVNO等の政策動向

- 行政の方針転換がないか

をまとめて点検し、「外部環境が強気/弱気どちらに寄っているか」を把握しておくと、10年の判断精度が上がります。

まとめ|10年後は「当てる」より“条件分岐で備える”が勝ち

ソフトバンク(9434)の10年後(2036年前後)を考えるとき、最も強い戦い方は 未来を断言することではなく、条件分岐で備えることです。

10年後の株価は、突き詰めると次の4つでほぼ決まります。

- 利益の傾き(売上・営業利益・利益率が改善しているか/鈍化しているか)

- 投資後に残るCF(FCF/Primary FCFが安定しているか)

- 配当の信頼(還元の床が維持できるか)

- 外部要因(規制・金利・競争環境で評価倍率が動く)

この4点をチェックリストで追い続ければ、「強気に寄ってきた」「黄色信号」「弱気に寄った」を自分で判定でき、10年の投資が“運任せ”になりにくくなります。

▼次に見たい記事

コメント