「ソフトバンク株、危ないの?」と思っている方は、おそらくこのどれかに当てはまっているはずです。

- 株価が下がっていて不安(このまま下げが続く?)

- 高配当が魅力だけど、減配のリスクが怖い

- なんとなく“安い”気がするけど、理由がよく分からない

結論から言うと、ソフトバンク(9434)が「危ない」と言われる場面の多くは、倒産の心配というより「株価が戻りにくい構造」と「配当(減配)リスク」に集約されます。

そして、これらは感情ではなく “数字”でかなり冷静に点検できます。

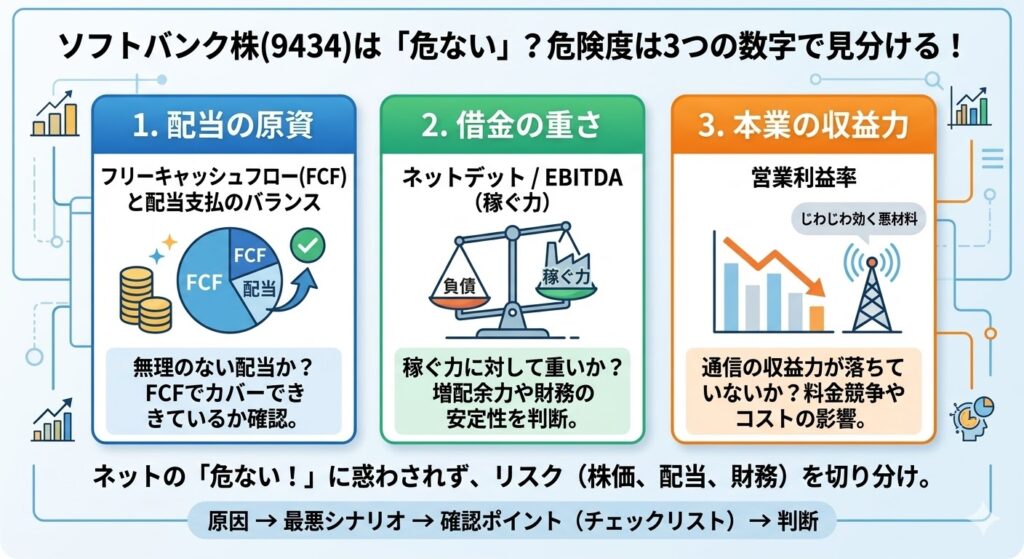

結論|ソフトバンク株(9434)は「危ない」と言われるが、危険度は“3つの数字”で見分けられる

「危ない」という言葉は便利ですが、実際は人によって意味がバラバラです。

ソフトバンク(9434)で言う“危なさ”は、ざっくり次の2つに分けるのが現実的です。

- ① 配当が続くか(減配の心配)

- ② 株価が上がりにくい/下げが長引くか(構造的な要因)

そしてこの2つは、次の “3つの数字” を見れば、かなりの精度で整理できます。

不安の正体

不安の正体は、だいたいこの3点です。

- 配当の原資が足りるか(=配当が無理していないか)

→ 見るべき数字:フリーキャッシュフロー(FCF)と配当支払のバランス

会社が稼いだお金(営業)から投資を引いた“残り”で、配当をどれくらい賄えているか

ざっくり言うと、FCFが安定して配当をカバーできているほど「危ない」は遠のきます。 - 借金が重くなりすぎていないか(=金利・資金繰り不安)

→ 見るべき数字:ネットデット(実質の負債)/EBITDA(稼ぐ力)

“負債そのもの”より、「稼ぐ力に対して重いか」を見る方が実態に近いです。

重くなっていく局面では、増配余力や株主還元の安定性が疑われやすくなります。 - 本業が痩せていないか(=通信の収益力が落ちていないか)

→ 見るべき数字:営業利益率(または本業利益の伸び)

通信は成熟産業なので、成長率が派手になりにくい一方、利益率の低下は“じわじわ効く”タイプの悪材料です。料金競争やコスト増が続くと、利益率が下がり、結果として配当や投資の余力も細ります。

この3つを見れば、ネットの「危ない!」という雰囲気に引っ張られず、

“危ないのは株価なのか、配当なのか、財務なのか”を切り分けできます。

この記事で分かること(原因→最悪→確認ポイント→判断)

この記事では、次の流れで「危ない」の正体を解体します。

- 原因:なぜソフトバンク(9434)が「危ない」と言われやすいのか

- 最悪シナリオ:株価が大きく崩れるときに起きがちなパターン

- 確認ポイント:決算で見るべき“チェックリスト”(数字で点検)

- 判断:配当目的・中長期・短期、スタンス別の考え方

読んだあとに「結局、何を見ればいいのか分からない」が残らないよう、具体的な見方まで落とし込みます。

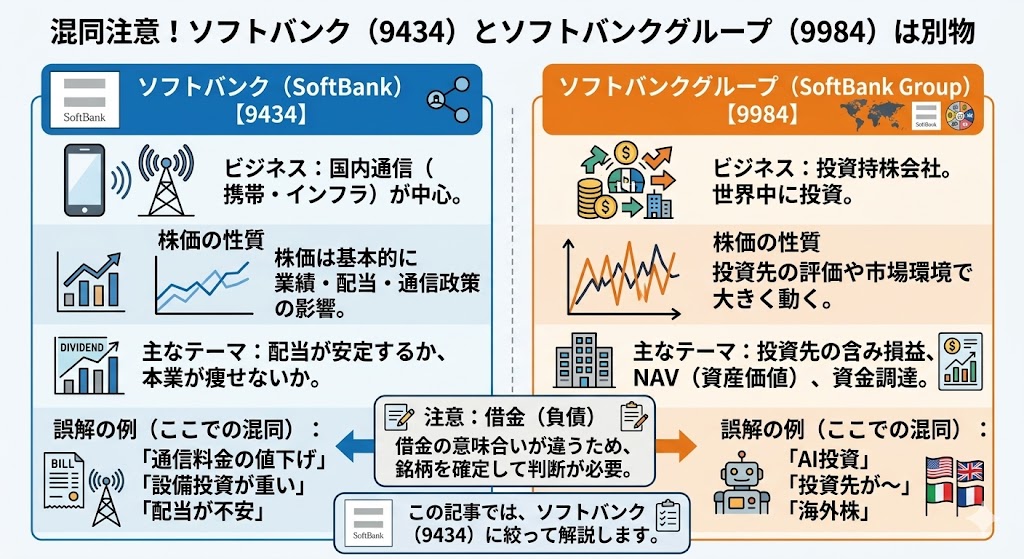

最初に確認|ソフトバンク(9434)とソフトバンクグループ(9984)は別物

まず、同じ“ソフトバンク”でも、ソフトバンク(9434)とソフトバンクグループ(9984)はビジネスも値動きも別物です。

ソフトバンク(9434)=国内通信が軸、ソフトバンクグループ(9984)=投資持株(値動きの性質が違う)

- ソフトバンク(9434)

国内通信(携帯・インフラ)が中心。株価は基本的に 業績・配当・通信政策(競争環境) の影響を受けやすい。

「配当が安定するか」「本業が痩せないか」が主テーマになりがちです。 - ソフトバンクグループ(9984)

投資持株会社。投資先の評価や市場環境で株価が大きく動きやすく、ニュースも派手になりやすい。

「投資先の含み損益」「NAV(資産価値)」「大きな資金調達」など、話題が別方向に飛びます。

要するに、ソフトバンク(9434)は“通信+配当”の株で、ソフトバンクグループ(9984)は“投資+市場環境”の株です。

同じ「危ない」でも、意味するリスクの種類がまるで違います。

「危ない理由」が混ざりやすい典型例(ここで誤解を潰す)

検索でよくある混同は、こんなパターンです。

- 「AI投資が〜」「投資先が〜」「海外株が〜」

→ ソフトバンクグループ(9984)の話になっている可能性が高い - 「通信料金の値下げ圧力が〜」「設備投資が重い〜」「配当が続くか不安〜」

→ これは ソフトバンク(9434)の話に近い - 「ソフトバンクって借金多いから危ない?」

→ ソフトバンク(9434)とソフトバンクグループ(9984)で“借金の意味合い”が違うので、銘柄を確定させてから判断が必要

この記事では、こうした“話の混線”を避けるために、以降はソフトバンク(9434)だけに絞って、「危ない」と言われる理由を 株価・配当・財務の3方向から分解していきます。

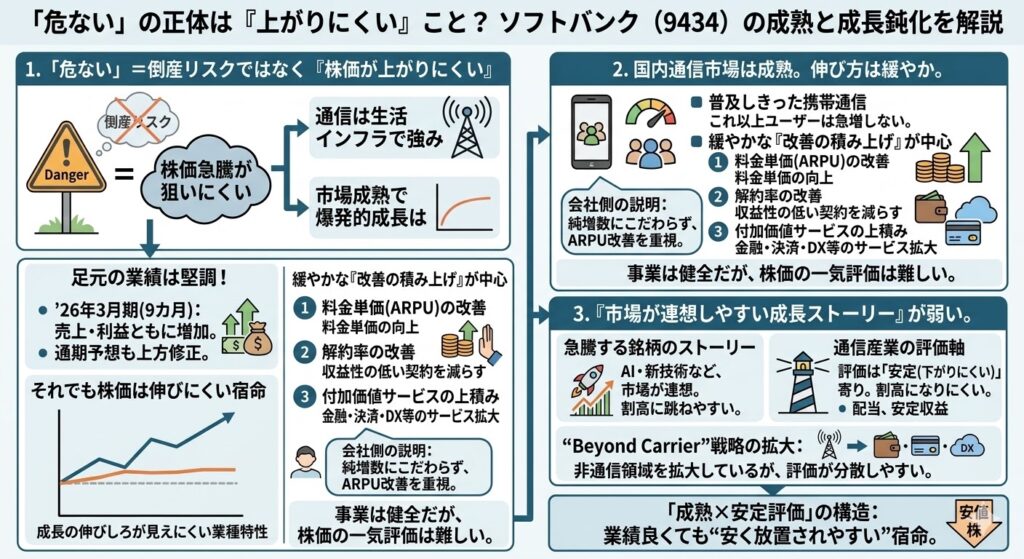

「危ない」と言われる理由①|株価が上がりにくい(=成熟市場+成長の鈍化)

ソフトバンク(9434)の「危ない」は、倒産のような話よりも “株価が思ったほど上がらない(=期待が乗りにくい)” という文脈で語られることが多いです。

通信は生活インフラで強みがある一方、市場が成熟しているぶん、成長率が派手になりにくい。その結果、株価は「急騰を狙う銘柄」というより、配当や安定収益を評価される銘柄になりやすい、という性質があります。

足元の業績自体は堅調で、ソフトバンクは2026年3月期(9カ月累計)で売上高・利益ともに前年同期比で増加し、通期予想も上方修正しています。

それでも株価が“伸びにくい”と言われるのは、「成長の伸びしろ」が見えにくい業種特性が大きい、という整理が先に立ちます。

国内通信は成熟、成長は“緩やか”になりやすい

国内の携帯通信はすでに普及しきっていて、ユーザー数が爆発的に増えるフェーズではありません。

この局面で伸びるとしたら、

- 料金単価(ARPU)の改善

- 解約率の改善(収益性の悪い契約を減らす)

- 付加価値サービス(金融・決済・DX等)の上積み

といった “じわじわ効く改善” が中心になります。

実際、会社側も「純増数にこだわらない」「ホッピングユーザー(低ARPUで乗り換えを繰り返す層)が減ることでARPUにプラス」といった趣旨を説明しており、伸び方は“爆発”ではなく“改善の積み上げ”です。

このタイプの成長は、事業としては健全でも、株価が一気に評価されにくい。ここが「危ない(=上がりにくい)」の正体になりがちです。

市場が評価しやすいストーリーが弱いと、株価は伸びにくい

株価が強く上がるときは、多くの場合「市場が一斉に想像しやすい成長ストーリー」があります。

一方で通信は、どうしても評価軸が 「安定(下がりにくい)」寄りになりやすく、評価が割高に跳ねにくいです。

ソフトバンク自身も“通信キャリアの枠を超える(Beyond Carrier)”戦略を掲げ、非通信領域の拡大を進めていますが、こうした拡大は成果が出ても 市場の理解が分散しやすい(=評価が一方向に集まりにくい)面があります。

この「成熟×安定評価」の構造があるので、業績が崩れていないのに“安く見える”ことがあります。

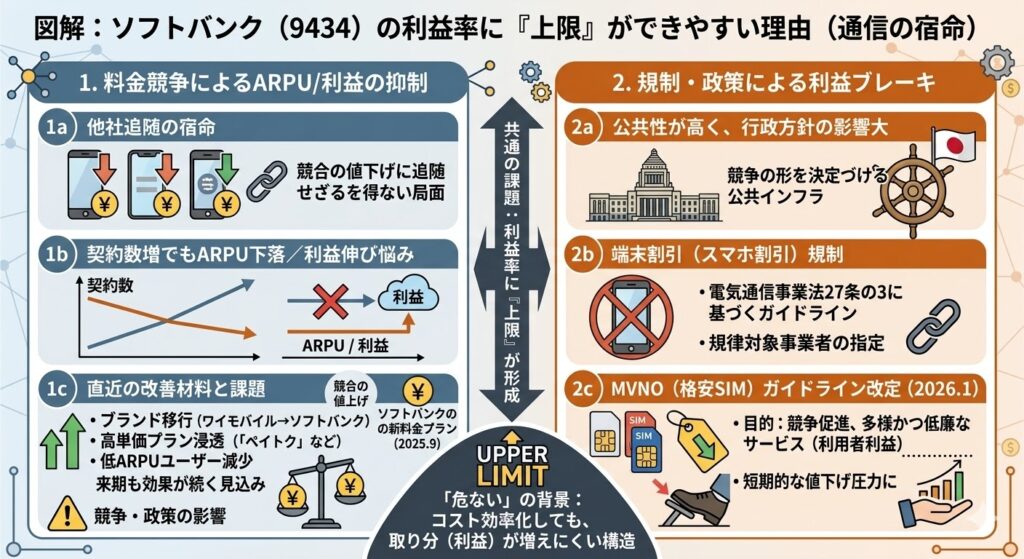

「危ない」と言われる理由②|料金競争・規制で利益率に“上限”ができやすい

通信の厳しさは、コストを下げて効率化しても、料金競争や政策(規制)の影響で「取り分」が増えにくいことです。

つまり、利益率が伸びる局面でも、どこかで“上限”ができやすい。これが株価の評価を重くしやすいポイントになります。

値下げ圧力が強い局面ではARPU/利益が伸びにくい

携帯キャリアは、他社が値下げや実質値下げを仕掛けると、追随せざるを得ない局面があります。

その結果、契約数が増えてもARPUが下がる/利益が増えにくいということが起きます。

ただし直近は、ARPU面での改善材料も会社側から語られています。例えば、

「ワイモバイル→ソフトバンク」への移行が機能していることや、「ペイトク」などの浸透、さらに低ARPUのホッピングユーザー減少がARPU改善に寄与し、効果は来期も続く見込み、という説明があります。

また、競合が2025年6月に“実質的な値上げ”を行った一方で、ソフトバンクは市場反応を見極めつつ、2025年9月にワイモバイルの新料金プランを発表した、という流れも開示されています。

このように、値付け(料金)の判断は業績に直結しますが、同時に競争・政策の影響を強く受けます。

規制・行政方針の影響を受けやすい業種(通信の宿命)

通信は公共性が高く、行政の方針が“競争の形”を決めやすい業種です。

たとえば端末割引(スマホ割引)を巡っては、電気通信事業法27条の3の運用(ガイドライン)に基づく枠組みがあり、規律対象事業者の指定が行われています。

さらに2026年1月には、MVNO(格安SIM事業者)に関するガイドラインが改定され、目的として「競争促進」や「多様かつ低廉なサービスの提供(利用者利益)」が明記されています。

こうした政策の方向性は、短期的には“値下げ圧力”として表れやすく、利益率の伸び方にブレーキがかかりやすい。これが「危ない」と言われる背景のひとつです。

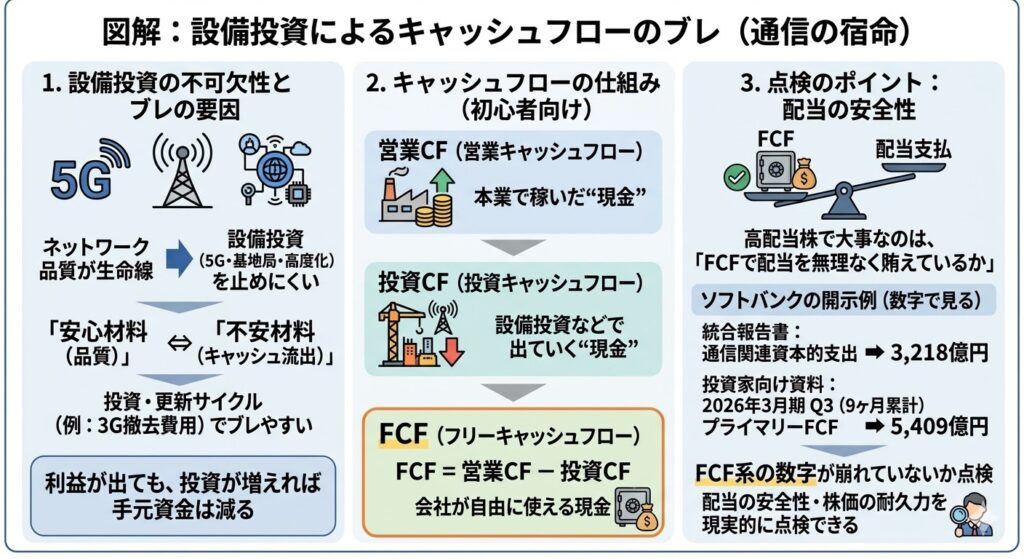

「危ない」と言われる理由③|設備投資(5G/高度化)でキャッシュフローがブレやすい

通信ビジネスは、ネットワーク品質が生命線です。

そのため 設備投資(5G・基地局・ネットワーク高度化)を止めにくいです。ここが、株価の評価において「安心材料にもなる一方、キャッシュ面の不安にもなりやすい」ポイントです。

利益が出ていても、投資が増えると手元資金は減り得る

決算で利益が出ていても、設備投資が増えれば手元資金は減ります。

実際、ソフトバンクの統合報告書では、通信関連の資本的支出(telecommunications-related capital expenditures)が3,218億円といった形で開示されています(対象期間の表記あり)。

また、投資とは少し性質が違いますが、3Gサービス終了に伴う撤去費用など、ネットワークの世代更新に付随するコストが出ることも説明されています。

こうした「投資・更新サイクル」によって、キャッシュフローは年によって見え方が変わるため、株価の見通しもブレやすくなります。

「営業CF」「投資CF」「FCF」の見方(初心者向けに噛み砕く)

キャッシュフローは、ざっくりこう考えると理解しやすいです。

- 営業CF(営業キャッシュフロー):本業で稼いだ“現金”

- 投資CF(投資キャッシュフロー):設備投資などで出ていく“現金”

- FCF(フリーキャッシュフロー):ざっくり 営業CF − 投資CF(会社が自由に使える現金の感覚)

そして高配当株で大事なのは、FCFで配当を無理なく賄えているかです。

ソフトバンクは投資家向け資料で、LINEヤフー/PayPay等の影響を除いた「調整後FCF」や、成長投資などを調整した「プライマリーFCF」を開示しています。2026年3月期Q3(9カ月累計)では、プライマリーFCFが5,409億円と示されています。

この“FCF系の数字”が崩れていないかを見るだけで、ネットの「危ない!」に振り回されず、配当の安全度・株価の耐久力をかなり現実的に点検できます。

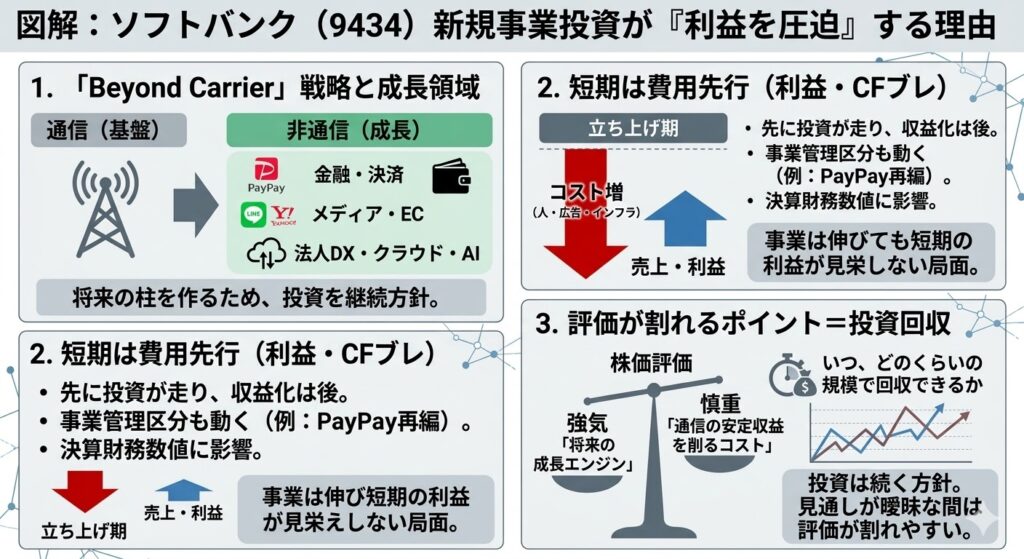

「危ない」と言われる理由④|新規事業投資(金融・決済・DX等)が利益を圧迫する局面がある

ソフトバンク(9434)は通信が基盤ですが、成長戦略として「Beyond Carrier」を掲げ、金融・決済(PayPayなど)/メディア・EC(LINE・Yahoo!など)/法人向けDX・クラウド・AIといった“非通信”にも広く事業を伸ばしています。統合報告書でも、通信に加えてDX/セキュリティ/クラウドなどを成長領域として位置づけています。

ここが「危ない」と言われるのは、非通信の多くが 先に投資(人・広告・開発・インフラ) が走り、収益化は後から付いてくる 形になりやすいからです。会社としては“将来の柱”を作るために必要な動きでも、短期では利益率やキャッシュフローの見え方がブレて、株価評価が割れやすくなります。

短期は費用先行になりやすい(“伸びる前の赤字”)

新規事業は、立ち上げ期ほど 売上より先にコストが増えるのが普通です。たとえば金融領域は、決済(QR)・カード・加盟店向けソリューション・銀行・資産運用など幅広く、グループ再編でPayPay銀行が「メディア・EC」から「ファイナンス」へ移管されるなど、事業管理区分も動いています。

また、連結にはPayPayなどが入り、決算短信でもPayPay関連の項目が財務数値に影響していることが示されています(例:PayPayの加盟店に対する未払金増加が“営業債務等”に影響)。

こうした構造だと、事業が伸びていても短期の利益・CFが見栄えしない局面が出てきます。

ただし「=ずっと足を引っ張る」という意味ではありません。実際、直近(2026年3月期Q3累計)では「ファイナンス」セグメント利益が前年同期比で伸びています。

それでも“投資が増える局面”では、利益の伸びより費用増の印象が先に立って株価が重くなることがあります。

評価が割れやすいポイント=いつ黒字化するか/投資回収

新規事業が株価にプラスになるかは、結局「いつ、どのくらいの規模で回収できるか」に尽きます。

この見通しが曖昧な間は、

- 「将来の成長エンジン」と見る人(強気)

- 「通信の安定収益を削るコスト」と見る人(慎重)

に分かれ、評価が割れやすいです。会社側も、5G高度化などの投資に加えてAI計算基盤の構築を含む新規事業投資を継続する方針を明記しています。

つまり、「投資は続く」=短期では利益・CFの見え方がブレる可能性は常にある、ということです。

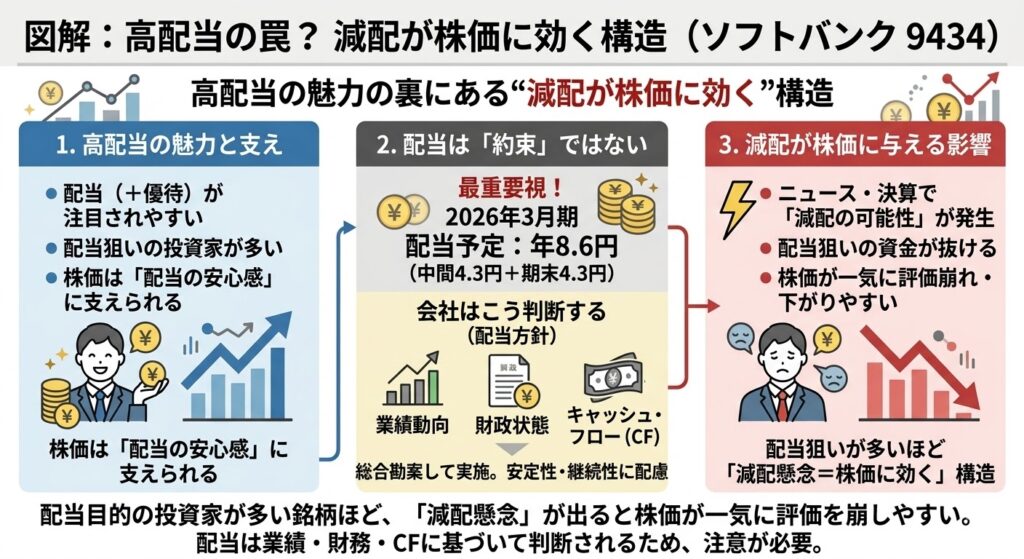

「危ない」と言われる理由⑤|高配当の魅力の裏にある“減配が株価に効く”構造

ソフトバンク(9434)は、配当(+優待)で注目されやすい銘柄です。だからこそ、株価は “配当の安心感” に支えられる一方、減配が意識されると一気に評価が崩れやすいという特徴があります。

配当が主目的の銘柄は、減配懸念が出ると評価が崩れやすい

配当目的で買う投資家が多い銘柄ほど、「減配の可能性」がニュース・決算でチラついた瞬間に、

(配当狙いの資金が抜けて)株価が下がりやすい傾向があります。

実際、ソフトバンクは2026年3月期の普通株式配当を年8.6円(中間4.3円、期末4.3円)予定としてIRページに明記していますし、決算短信にも同水準の予想が示されています。

つまり投資家は「この水準が続くか」を最重要視しやすい、ということです。

会社は配当を「業績・財政状態・キャッシュフロー等を総合勘案」して判断する方針を示している(一次情報の引用先を置く)

ここは一次情報をそのまま押さえておくのが重要です。

ソフトバンクは配当方針として、中間・期末の年2回を基本とし、配当は「業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案」して、安定性・継続性に配慮しながら実施すると明記しています。

要するに、配当は“約束”ではなく、業績・財務・CFが崩れれば見直され得る。だからこそ、配当狙いの投資家が多いほど「減配懸念=株価に効く」構造になりやすいです。

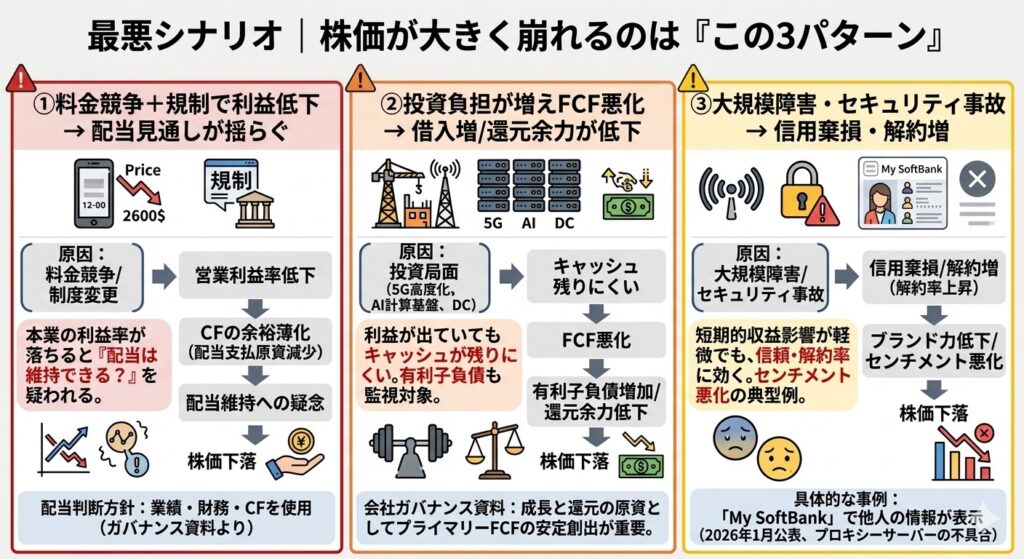

最悪シナリオ|株価が大きく崩れるのは「この3パターン」

ここからは、「株価が崩れるときに、どの数字が壊れるのか」をパターン化します。

① 料金競争+規制で利益低下 → 配当見通しが揺らぐ

通信は、料金競争や制度変更の影響を受けやすい業種です。ここで本業の利益率が落ちると、投資家は真っ先に 「配当は維持できる?」 を疑います。

しかも会社自身が、配当判断に「業績・財政状態・キャッシュフロー」を使うと明記しています。

なのでこのパターンの本質は、料金競争→利益率低下→CFの余裕が薄くなる→配当の継続性が疑われる→株価が下がる、という連鎖です。

② 投資負担が増えFCF悪化 → 借入増/還元余力が低下

投資が必要な局面(5G高度化、AI計算基盤、データセンターなど)が重なると、利益が出ていてもキャッシュが残りにくくなります。実際、決算短信では設備投資の状況(データセンターの賃貸借に伴う使用権資産増など)を含めて説明しています。

また、同じ決算短信では有利子負債の内訳も開示されており、負債水準そのものも監視対象になります。

会社は「成長と還元の原資」としてプライマリー・フリー・キャッシュ・フローを安定的に創出することが重要とガバナンス資料で述べています。

ここが崩れると、

(投資を優先せざるを得ず)株主還元が疑われる or (還元維持のため)財務が重く見える

という、どちらに転んでも株価の重しになりやすい、というわけです。

③ 大規模障害・セキュリティ事故 → 信用棄損・解約増

通信はインフラなので、トラブルの影響が大きいです。

実際、2026年1月には「My SoftBank」で他人の情報が表示されたという申告を受け、原因がプロキシーサーバーのソフトウェア不具合だったこと、特定条件下で一部顧客が他のお客さまとして扱われ得る状態だったことなどを会社が公表しています。

この種の事象は、短期的には収益影響が軽微でも、

- “安心して使える”という信頼

- ブランド/解約率

に効いてくるため、株価のセンチメントを悪化させやすい典型例です。

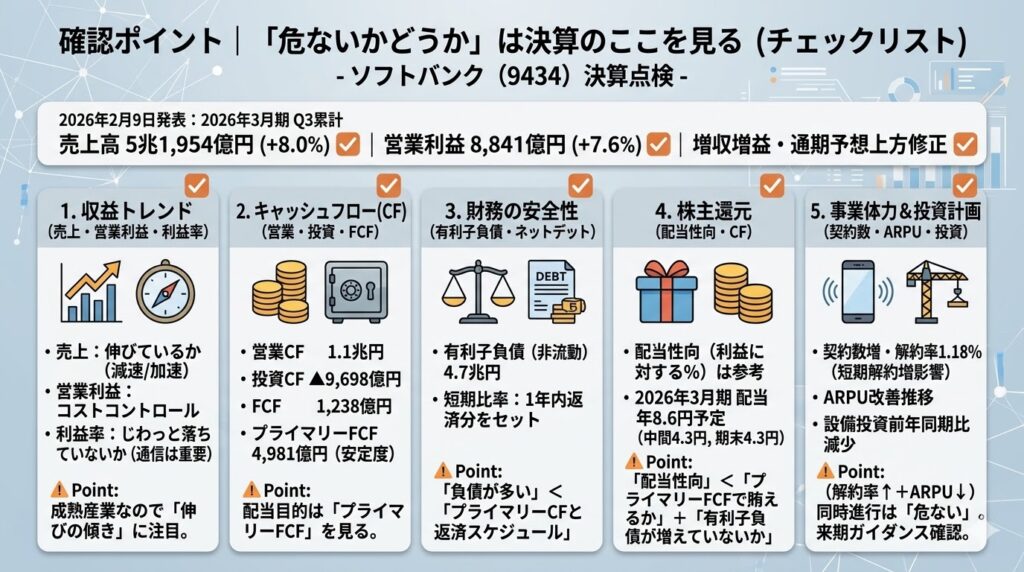

確認ポイント|「危ないかどうか」は決算のここを見る(チェックリスト)

ここからは、SNSの雰囲気ではなく決算の数字で“危険度”を点検します。

直近(2026年2月9日発表:2026年3月期 第3四半期累計)のソフトバンク(9434)は、売上高5兆1,954億円(前年同期比+8.0%)、営業利益8,841億円(+7.6%)と増収増益で進捗も順調、通期予想も上方修正しています。

ただし「危ない」が出るのは、“利益”よりも「キャッシュ」「負債」「還元」が崩れ始めたときです。

収益のトレンド:売上・営業利益・利益率(前年同期比だけでなく“傾き”)

見る順番はこれでOKです。

- 売上高:伸びているか(前年同期比だけでなく、四半期ごとの“減速/加速”)

- 営業利益:売上より強い/弱い(コストコントロールの効き)

- 利益率:じわっと落ちていないか(通信はここが重要)

直近Q3累計では売上・営業利益とも増加しています。

この状態でも注意すべきは、「前年比プラス」でも傾き(伸びの勢い)が鈍るパターンです。通信は成熟産業なので、株価は「増益」よりも“鈍化が始まったサイン”に先回りして重くなりがちです。

キャッシュフロー:営業CF / 投資CF / FCF(配当原資の確認)

配当の安心感は、最終的にキャッシュで決まります。

- 営業CF:本業で稼げているか

- 投資CF:投資が膨らんでいないか

- FCF:営業CF−投資CF(=配当・返済・成長投資の原資)

直近(9カ月累計)では、営業CF 10,936億円、投資CF ▲9,698億円、FCF 1,238億円と開示されています。

一方で、ソフトバンクは“実力値”に近い指標として、LINEヤフー/PayPay等の影響を除いた調整後FCF(4,709億円)や、さらに戦略投資を除いたプライマリーFCF(4,981億円)も示しており、これは「債務返済能力や配当支払い能力の評価に有用」と説明しています。

配当目的なら「FCF」より先に“プライマリーFCFが安定しているか”を見たほうがブレにくいです。

財務の安全性:有利子負債、ネットデット、返済余力の見方

通信株の“危なさ”は、倒産というより 「借入が増えて還元が疑われる」 形で出ます。

直近(2025年12月31日)の有利子負債の内訳は、短期(短期借入・CP・1年内返済分等)合計が約1兆9,171億円、長期(長期借入・社債・リース負債等)合計が約4兆7,004億円として開示されています。

また、投資家向け資料では非流動負債の「有利子負債」が4兆7,005億円(前年差+3,848億円、主に社債発行で増加)と説明されています。

実務的な見方としては

- 「負債が多い=危ない」ではなく、

キャッシュ創出(プライマリーFCF)と返済スケジュール(短期比率)をセットで見る - そして、投資が増える局面で短期側(1年内返済分)が膨らむと、株価は警戒されやすい

株主還元:配当性向だけで判断しない(CFとセットで)

配当性向(利益に対して何%配るか)は参考ですが、通信は会計利益とキャッシュがズレる局面があります。

一次情報として、会社は配当について「業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案」し、安定性・継続性に配慮して実施すると明記しています。

さらに2026年3月期の普通株式配当は年8.6円(中間4.3円、期末4.3円)予定です。

配当目的なら、

「配当性向」<「プライマリーFCFで配当を賄えるか」+「有利子負債が増えていないか」

で判断したほうが安全です。

事業の体力:契約数・解約率・ARPU(出せる範囲で)

通信の“体力”は、結局ここに出ます。

- 契約数:スマホ契約が増えているか

- 解約率:上がっていないか(短期解約が増えると効く)

- ARPU:単価が改善しているか(値下げ競争の影響を見る)

投資家向け資料では、スマホ契約数は前年同期比で増加、一方で短期解約増の影響でスマホ解約率は前年比+0.15%(3G終了影響除く)で1.18%と説明されています。

また「ペイトク」浸透や料金改定などでコンシューマARPUは増加としつつ、全体のモバイルARPUは要因がプラス/マイナス混在で推移が示されています。

「危ない」が近づくのは、解約率↑+ARPU↓が同時に進むとき(=利益率が崩れやすい)です。

投資計画:次の設備投資が増える局面か(ガイダンスの読み方)

投資が増えると、利益が出ていてもキャッシュが残りません。

直近(9カ月累計)の設備投資は5,161億円で前年同期の5,876億円から減少しています(注記としてIFRS16の影響等の扱いあり)。

また前年同期には4.9GHz帯の特定基地局開設料665億円があったことも、投資の前年差要因として言及されています。

決算を見るときは「今年の投資額」だけでなく、

“来期に増えると言っていないか(ガイダンス)”を必ず確認。増える局面は株価が重くなりがちです。

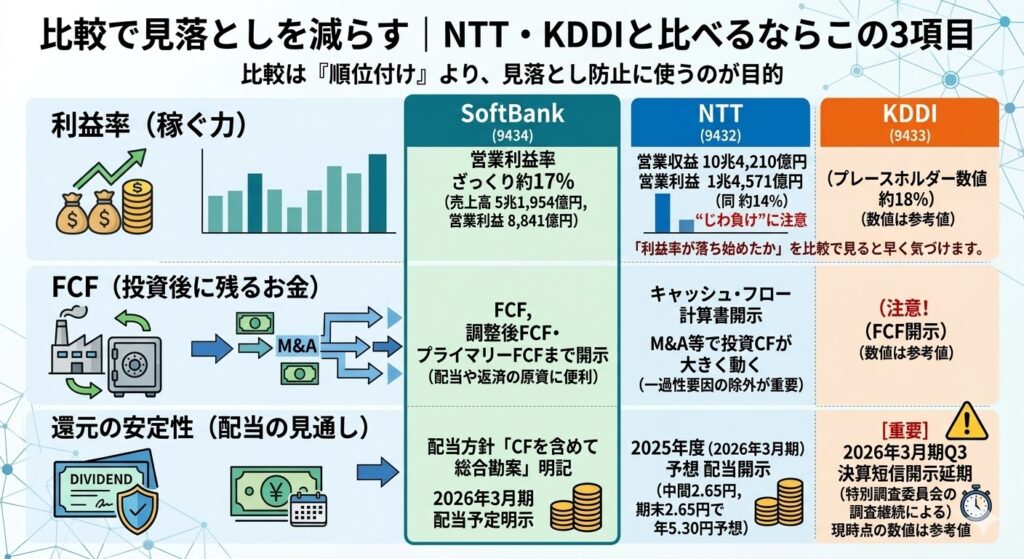

比較で見落としを減らす|NTT・KDDIと比べるならこの3項目

比較は“順位付け”より、見落とし防止に使うのが目的です。

利益率(稼ぐ力)

直近Q3累計の実績で見ると、ソフトバンク(9434)は売上高5兆1,954億円に対して営業利益8,841億円(営業利益率ざっくり約17%)。

NTT(9432)は営業収益10兆4,210億円、営業利益1兆4,571億円(同約14%)。

「利益率が落ち始めたか」を比較で見ると、通信の“じわ負け”に早く気づけます。

FCF(投資後に残るお金)

ソフトバンクはFCFだけでなく、調整後FCF・プライマリーFCFまで開示しており、配当や返済の原資を見るうえで便利です。

NTTもキャッシュ・フロー計算書を開示していますが、M&A等で投資CFが大きく動くので、一過性要因の除外が重要になります。

還元の安定性(配当の見通し)

ソフトバンクは配当方針として、配当判断にキャッシュ・フローを含めて総合勘案すると明記し、2026年3月期の配当予定も明示しています。

NTTも2025年度(2026年3月期)予想の配当を開示しています(中間2.65円、期末2.65円で年5.30円予想)。

なおKDDIは、2026年3月期第3四半期の決算短信開示を特別調査委員会の調査継続により延期しており、現時点の数値は参考値になり得る点に注意が必要です。

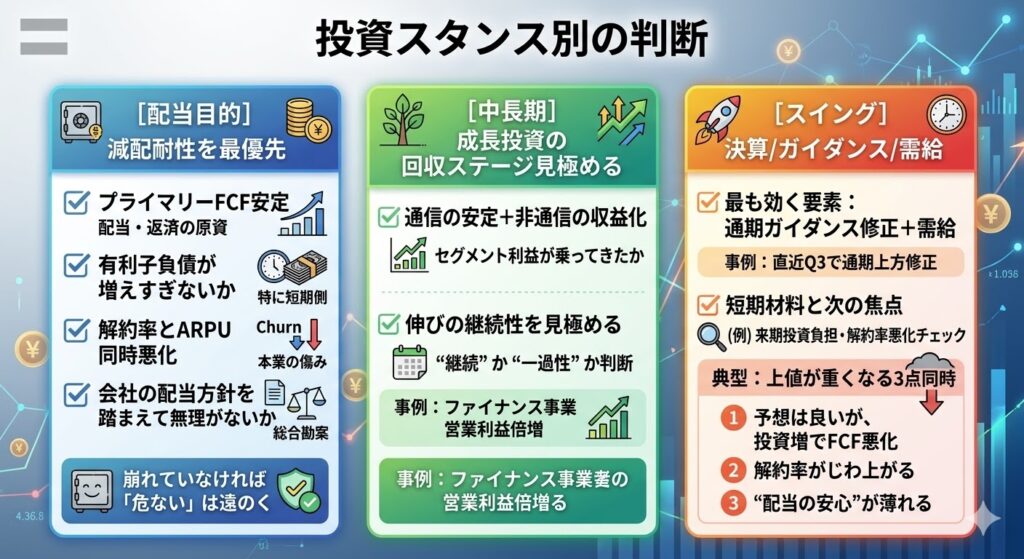

投資スタンス別の判断

配当目的:減配耐性を最優先(チェック項目の再掲)

配当目的なら、見るのはこの4点だけでかなり足ります。

- プライマリーFCFが安定しているか(配当・返済の原資)

- 有利子負債が増えすぎていないか(特に短期側)

- 解約率とARPUが同時に悪化していないか(本業の傷み)

- 会社の配当方針(総合勘案)を踏まえて無理がないか

この4つが崩れていなければ、「危ない」はかなり後ろに下がります。

中長期:成長投資の回収ステージを見極める

中長期は、通信の安定に加えて非通信が“利益に乗ってきたか”を見ます。

直近の投資家向け資料でも、増収増益の進捗とあわせて「ファイナンス事業の営業利益は倍増」といった形で伸びが示されています。

チェックするのは、セグメント利益の伸びが“継続”か“一過性”か。回収フェーズに入っているなら評価されやすくなります。

スイング:決算/ガイダンス/需給(上値が重くなる典型)

スイングで一番効くのは 「ガイダンス(通期予想)修正」 と「需給」です。

ソフトバンクは直近Q3で通期予想を上方修正しており、こういう局面は短期的に材料になりやすい一方、次の焦点は「来期の投資負担が増えるか」「解約率が悪化していないか」へ移ります。

上値が重くなる典型は、

- 予想は良いが、投資増でFCFが悪化

- 解約率がじわ上がる

- “配当の安心”が薄れる

この3つが同時に出たときです。

ソフトバンク株に関するよくある質問

ソフトバンク株はなぜ安いの?

一言でいうと、「成熟産業=成長が派手になりにくい」+「政策・競争の影響を受けやすい」+「高配当ゆえに“減配懸念”が株価に効きやすい」の3点が重なりやすいからです。

- 国内通信はインフラで強い一方、普及が進んでいるので、株価が一気に見直される“成長ストーリー”が作りにくい

- 料金競争や規制の影響で、利益率の上振れ余地に上限ができやすい

- 配当目的の投資家が多く、配当の見通しが揺れると評価が崩れやすい

なお、直近(2026年3月期Q3累計)は増収増益で通期予想も上方修正されています。

それでも「安い」と見られやすいのは、こうした構造要因が先に立つためです。

「危ない」=倒産リスク?それとも株価の下落リスク?

この記事で扱っている「危ない」は、基本的に倒産リスクというより“株価の下落リスク(評価が崩れるリスク)”です。

通信事業は生活インフラで、需要が急にゼロになるタイプではありません。一方で株価は、

- 料金競争や政策で利益が伸びにくい

- 投資が増えてキャッシュが残りにくい

- 配当の見通しが揺らぐ

といったきっかけで、“じわ下げ”や“評価の切り下げ”が起きやすいのが現実です。

だからこそ、SNSの雰囲気ではなく、決算のチェック項目(利益・CF・負債・還元)で判断するのが一番堅いです。

減配はあり得る?(“どの数字が崩れたら可能性が上がるか”)

あり得ます。ただし、闇雲に心配するのではなく、「減配が現実味を帯びる“崩れ方”」を押さえるのが重要です。

まず一次情報として、会社は配当について「業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案」して判断すると明記しています。

減配リスクが上がりやすいのは、次のような状態が“同時に”出たときです。

- ① プライマリーFCFの悪化が続く(配当・返済の原資が細る)

→ ソフトバンクはプライマリーFCFを重要指標として開示しています。 - ② 有利子負債が増え、短期返済の比率が高まる(資金繰りの余裕が薄く見える)

→ 有利子負債の内訳は決算短信で確認できます。 - ③ 利益率の低下が続く(料金競争・コスト増が構造的に効き始める)

- ④ 解約率↑+ARPU↓が同時に進む(本業の体力が落ちる)

逆に言えば、これらが崩れていなければ、減配を過度に恐れる必要はありません。

ソフトバンク(9434)とソフトバンクG(9984)はどっちが良い?

「良い」は投資目的で変わります。ざっくり言うとこうです。

- 9434(ソフトバンク):国内通信が軸。値動きは比較的穏やかで、判断軸は 配当・CF・本業の安定。配当目的と相性が良い。

- 9984(ソフトバンクグループ):投資持株。値動きが大きく、判断軸は 保有資産価値(NAV)・投資先環境・資金調達。リスク許容度が必要。

同じ「危ない」でも、9434は「配当や利益の安定性」、9984は「資産価値と市場環境」で見方が別物です。

5年後・10年後はどうなる?

5年後・10年後を考えるときは、「株価を当てる」よりも、どの条件が満たされれば評価が上がり、どの条件が崩れると下がるかで見るのが現実的です。

- 強くなる条件:ARPU改善、解約率改善、非通信(金融/DX)の利益寄与が拡大、投資が増えてもFCFが安定

- 弱くなる条件:料金競争激化、利益率低下、投資負担増でFCF悪化、負債増で還元余力が疑われる

まとめ|“危ない”は感情でなく、チェックリストで判断する

ソフトバンク(9434)が「危ない」と言われる背景は、倒産不安というより、

- 成熟市場で株価が急伸しにくい

- 料金競争・規制の影響を受けやすい

- 投資(設備+新規)がキャッシュの見え方をブレさせる

- 高配当ゆえ、減配懸念が株価に効きやすい

という“評価が崩れるポイント”が明確にあるからでした。

そして、その危険度は決算でほぼ点検できます。特に今日から見るなら、まずはこの3つで十分です。

- プライマリーFCFが安定しているか(配当原資)

- 有利子負債が増えすぎていないか(特に短期側)

- 解約率・ARPU・利益率が同時に悪化していないか(本業の体力)

このチェックが崩れていなければ、「危ない」という言葉に引っ張られすぎず、冷静に判断できます。

▼次に読みたい記事

コメント