信越化学工業の株価について、「今後上がる可能性はあるのか」「どんな材料が出れば見直されるのか」と気になっている人も多いのではないでしょうか。

信越化学工業は、塩化ビニル樹脂や半導体材料、シリコーン製品などを手がける大手化学メーカーです。特に電子材料事業では、シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料など、半導体製造に欠かせない材料を扱っています。

この記事では、信越化学工業の株価が上がる理由、半導体材料との関係、自社株買い・配当の影響、今後の上昇が続くための条件をわかりやすく解説します。

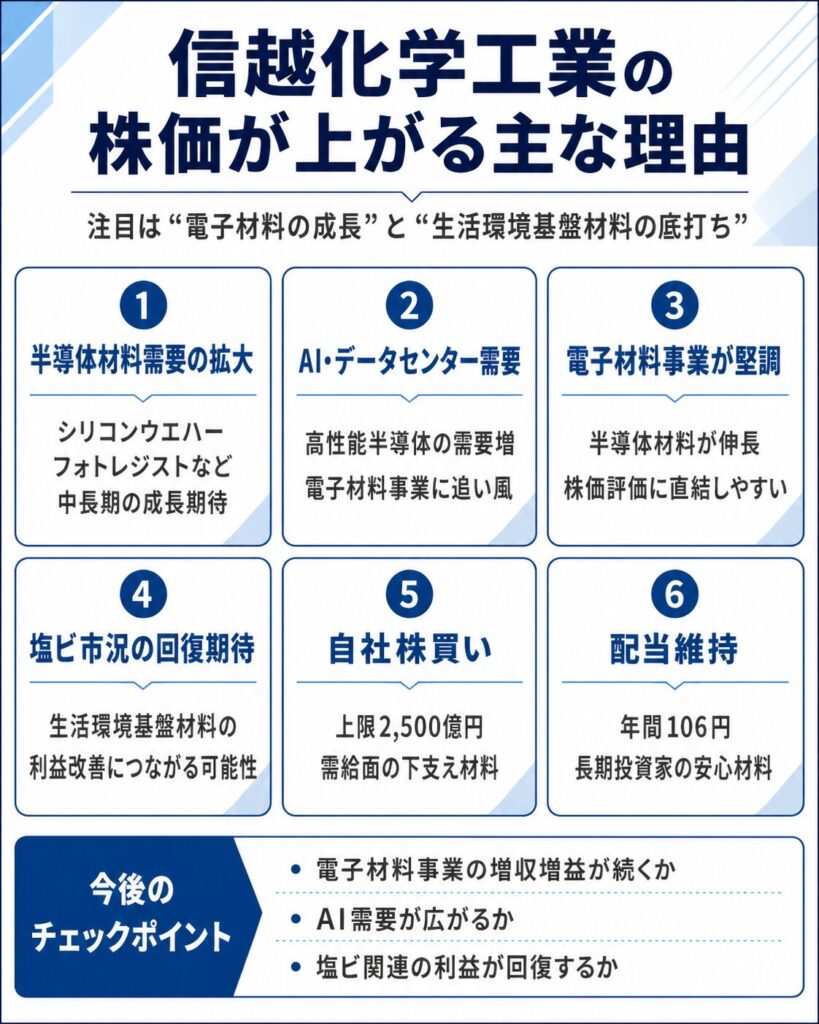

信越化学工業の株価が上がる主な理由

信越化学工業の株価が上がる理由としては、半導体材料需要の拡大、AI・データセンター関連需要、電子材料事業の堅調さ、塩化ビニル市況の回復期待、自社株買い、配当維持などが挙げられます。

特に重要なのは、電子材料事業の成長が続くかと、生活環境基盤材料事業の悪化が底打ちするかです。

| 上昇理由 | 内容 | 株価への見方 |

|---|---|---|

| 半導体材料需要の拡大 | シリコンウエハー、フォトレジストなどを展開 | 中長期の成長期待 |

| AI・データセンター需要 | 高性能半導体向け需要が拡大 | 電子材料事業に追い風 |

| 電子材料事業の堅調さ | 半導体材料が伸長 | 評価材料 |

| 塩ビ市況の回復 | 生活環境基盤材料の利益改善期待 | 減益要因の解消につながる |

| 自社株買い | 上限2,500億円 | 需給面の下支え |

| 配当維持 | 年間106円 | 長期投資家の安心材料 |

半導体材料需要の拡大が期待される

信越化学工業の株価が上がる理由として、まず注目したいのが半導体材料需要の拡大です。

信越化学工業は、電子材料事業で半導体製造に欠かせない材料を扱っています。公式サイトでも、電子材料事業は「半導体の製造に欠かせない各種材料」を提供している事業として説明されています。

主な製品は以下です。

| 製品 | 役割 |

|---|---|

| シリコンウエハー | 半導体チップの基板となる材料 |

| フォトレジスト | 半導体回路パターン形成に使う感光材料 |

| フォトマスクブランクス | 微細回路を転写するための原板 |

| 半導体封止材料 | 半導体素子を保護する材料 |

| 合成石英製品 | 半導体・液晶製造などに使われる材料 |

信越化学工業は半導体そのものを作る会社ではありませんが、半導体を作るために必要な材料を供給する会社です。

そのため、半導体市場が拡大する局面では、材料メーカーとしての評価が高まりやすくなります。

AI・データセンター関連需要が追い風になる

AIやデータセンター関連需要も、信越化学工業の株価上昇材料になり得ます。

生成AIの普及やデータセンター投資の拡大により、高性能半導体の需要が増えれば、半導体製造に使われるシリコンウエハーやフォトレジストなどの需要にもつながります。

流れとしては、次のように整理できます。

AI・データセンター需要の拡大

↓

高性能半導体の需要増加

↓

半導体メーカーの生産拡大

↓

シリコンウエハー・電子材料の需要増加

↓

信越化学工業の電子材料事業に追い風

もちろん、AI関連需要がすぐにすべての電子材料需要を押し上げるわけではありません。

ただし、中長期では、AI・データセンター向け半導体の拡大が、信越化学工業の電子材料事業を支える重要なテーマになりやすいです。

電子材料事業が増収増益を維持している

直近決算で電子材料事業が堅調だった点も、株価にとってプラス材料です。

2026年3月期決算では、全体としては営業減益でしたが、AI関連の活況を背景にシリコンウエハー、フォトレジスト、マスクブランクスなどの半導体材料が伸長したと報じられています。

電子材料事業は、信越化学工業の中でも株価評価に直結しやすい事業です。

今後も確認したいポイントは以下です。

- 電子材料事業の売上高が伸びているか

- 営業利益が増えているか

- 営業利益率が維持されているか

- AI・データセンター需要が続いているか

- 半導体市況の回復が広がっているか

全体決算が減益でも、電子材料事業の増益基調が続くなら、中長期の成長期待は残ります。

塩化ビニル市況が回復すれば利益改善が期待できる

信越化学工業の株価が上がるには、電子材料だけでなく、生活環境基盤材料事業の回復も重要です。

生活環境基盤材料事業では、塩化ビニル樹脂、か性ソーダ、酢酸ビニル、ポバールなどを扱っています。公式サイトでも、生活環境基盤材料事業は上下水道などの生活基盤や生活用品・食品に幅広く使われる材料を提供する事業として紹介されています。

直近では、塩化ビニル市況の軟化が利益を圧迫したことが下落要因として意識されました。反対に、塩ビ市況が回復すれば、生活環境基盤材料事業の利益改善につながり、株価の見直し材料になり得ます。

| 確認ポイント | 見方 |

|---|---|

| 塩化ビニル市況 | 価格が回復しているか |

| 北米需要 | 住宅・建設需要が戻るか |

| アジア市場 | 価格低迷が改善するか |

| 原材料・エネルギー価格 | コスト増を吸収できるか |

| 営業利益率 | 利益率が改善するか |

電子材料が好調でも、生活環境基盤材料の落ち込みが続くと、全社利益の回復は鈍くなります。

そのため、株価が本格的に上昇するには、電子材料の成長に加えて、塩ビ関連の利益回復も重要です。

自社株買いが株価の下支え材料になる

自社株買いも、信越化学工業の株価を支える材料です。

信越化学工業は、2026年4月28日に上限2,500億円の自己株式取得を発表しました。取得し得る株式数は4,500万株、発行済株式総数に対する割合は2.42%で、取得期間は2026年5月21日から2027年4月27日までです。

| 項目 | 内容 |

|---|---|

| 取得上限株数 | 4,500万株 |

| 発行済株式総数に対する割合 | 2.42% |

| 取得上限金額 | 2,500億円 |

| 取得期間 | 2026年5月21日〜2027年4月27日 |

自社株買いは、一般的に需給改善や1株利益の向上につながりやすく、株価の下支え材料として見られます。

ただし、発表しただけで必ず株価が上がるわけではありません。今後は、実際にどの程度買い付けが進むかも確認したいところです。

配当維持が長期投資家の安心材料になる

配当維持も、長期投資家にとっては安心材料になります。

信越化学工業の2026年3月期の年間配当は、前期と同じ106円です。減益決算の中でも配当を維持した点は、株主還元姿勢を確認できる材料です。

配当維持が評価されやすい理由は以下です。

- 長期投資家が保有しやすい

- 減益局面でも株主還元姿勢を確認できる

- 自社株買いとあわせて総還元が意識される

- 株価下落時の安心材料になりやすい

ただし、配当利回りだけを見ると高配当株とは言いにくいため、配当だけでなく、業績成長や自社株買いも含めて評価したい銘柄です。

▼あわせて読みたい記事

信越化学工業は何の会社?事業内容・強み・半導体材料との関係を解説

最新決算から見る信越化学工業の上昇材料

信越化学工業の2026年3月期決算は、全体では営業減益でした。

ただし、内容を見ると、すべてが悪かったわけではありません。電子材料事業は半導体材料需要を背景に堅調で、生活環境基盤材料事業の悪化が今後反転すれば、利益改善の余地もあります。

最新決算から見た上昇材料を整理すると、次の通りです。

| 項目 | 内容 | 株価への見方 |

|---|---|---|

| 全社業績 | 営業利益は減益 | 短期的には重し |

| 電子材料 | 半導体材料が伸長 | 中長期の評価材料 |

| 生活環境基盤材料 | 塩ビ市況軟化で悪化 | 反転すれば上昇材料 |

| 今期予想 | 2027年3月期は未定 | 予想開示が転機 |

| 自社株買い | 上限2,500億円 | 下支え材料 |

2026年3月期は全体では減益

2026年3月期は、全体としては営業減益でした。

そのため、短期的には決算内容が株価の重しになりやすいです。投資家は売上高だけでなく、営業利益や純利益の伸びを重視するため、減益決算は売り材料として受け止められやすくなります。

ただし、上昇材料を見るうえでは、単に「減益だから悪い」と判断するのではなく、どの事業が伸びて、どの事業が落ち込んだのかを分けて見ることが重要です。

特に、電子材料事業が堅調だった点は、中長期の見直し材料として押さえておきたいポイントです。

電子材料事業は半導体材料需要を背景に堅調

今回の決算で最も前向きに見たいのが、電子材料事業です。

電子材料事業では、AI関連需要を背景にシリコンウエハー、フォトレジスト、マスクブランクスなどの半導体材料が伸びました。

電子材料事業が評価されやすい理由は、以下です。

- 半導体製造に欠かせない材料を扱っている

- AI・データセンター需要との関係が深い

- 高付加価値材料が多い

- 中長期の成長テーマとして見られやすい

- 信越化学工業の利益貢献度が高い

全社では減益でも、電子材料が伸びているなら、投資家は「中長期の成長力は残っている」と見る可能性があります。

生活環境基盤材料の悪化が反転すれば上昇材料

一方で、生活環境基盤材料事業は、直近決算で利益を圧迫した要因です。

この事業は、塩化ビニル樹脂などの市況に影響されやすく、塩ビ市況が軟化すると利益率が低下しやすくなります。

ただし、これは逆に言えば、塩ビ市況が回復すれば利益改善につながるということです。

上昇材料として見る場合は、以下を確認したいです。

| 確認ポイント | 上昇材料になる条件 |

|---|---|

| 塩ビ価格 | 下げ止まり・反発が見える |

| 北米需要 | 住宅・建設需要が回復する |

| アジア市況 | 価格低迷が改善する |

| 原材料価格 | コスト負担が軽くなる |

| 営業利益率 | 前期比で改善する |

電子材料の成長に加えて、生活環境基盤材料の回復が見えれば、信越化学工業の全社利益に対する安心感が高まりやすくなります。

業績予想の開示が見直し材料になる可能性

2027年3月期の業績予想が未定である点は、短期的には不透明感につながります。

しかし、今後会社側から業績予想が開示され、その内容が市場の想定より強ければ、株価の見直し材料になる可能性があります。

業績予想の開示で確認したいポイントは以下です。

- 営業利益予想は増益か減益か

- 電子材料事業の成長見通しは強いか

- 生活環境基盤材料の回復を織り込んでいるか

- 配当予想は維持か増配か

- 市場期待を上回る内容か

業績予想の開示は、現在の不透明感を解消する材料になり得ます。

反対に、予想が市場期待を下回る場合は、上昇シナリオが崩れる可能性もあるため注意が必要です。

半導体材料が信越化学工業の株価を押し上げる理由

信越化学工業の株価上昇を考えるうえで、半導体材料は非常に重要です。

同社の電子材料事業は、半導体製造に欠かせない各種材料を提供しています。公式サイトでも、電子材料事業の製品として、シリコンウエハー、半導体封止材料、フォトレジスト、フォトマスクブランクス、合成石英製品などが挙げられています。

信越化学工業は、半導体そのものを作る会社ではありません。

しかし、半導体を作るための材料を供給しているため、半導体需要が伸びると電子材料事業に追い風となります。

シリコンウエハーを手がける

信越化学工業の代表的な半導体材料の一つが、シリコンウエハーです。

シリコンウエハーは、半導体チップの土台となる基板です。スマートフォン、パソコン、データセンター、自動車、産業機器など、さまざまな電子機器に使われる半導体の基礎材料になります。

シリコンウエハー需要が伸びると、電子材料事業の業績にプラスとなりやすいです。

確認したいポイントは以下です。

- AI・データセンター向け半導体需要

- スマートフォンやPC需要

- 自動車向け半導体需要

- 半導体メーカーの在庫調整

- ウエハー価格や出荷数量

特に、AI・データセンター向けの高性能半導体需要が拡大する局面では、シリコンウエハー需要にも注目が集まりやすくなります。

フォトレジストやフォトマスクブランクスも展開

信越化学工業は、シリコンウエハーだけでなく、フォトレジストやフォトマスクブランクスも展開しています。

公式サイトでは、電子材料事業の取り扱い製品として、フォトレジストやフォトマスクブランクスが掲載されています。

| 製品 | 役割 |

|---|---|

| フォトレジスト | 半導体回路パターン形成に使う感光材料 |

| フォトマスクブランクス | 微細回路を転写するための原板 |

| 合成石英製品 | フォトマスク基板などに使われる素材 |

フォトマスクブランクスについては、半導体製造工程でシリコンウエハー上に描画する回路の原版として使われる材料と説明されています。

これらは、半導体の微細化や高性能化に関係する材料です。

そのため、先端半導体の需要が伸びる局面では、信越化学工業の電子材料事業への期待が高まりやすくなります。

AI・データセンター向け半導体需要と関係が深い

AI・データセンター向け半導体需要は、信越化学工業の電子材料事業と関係が深いテーマです。

AI処理には高性能な半導体が必要であり、データセンター投資が増えれば、半導体メーカーの生産拡大につながります。その結果、シリコンウエハーやフォトレジストなどの材料需要にも波及する可能性があります。

ただし、AI関連需要がすぐに全社利益を押し上げるとは限りません。

信越化学工業は、電子材料以外にも生活環境基盤材料や機能材料などを展開しているため、全体業績を見るには複数の事業を確認する必要があります。

半導体市況が回復すると評価されやすい

半導体市況が回復すると、信越化学工業は評価されやすくなります。

理由は、同社が半導体製造に必要な材料を多く扱っているためです。半導体メーカーの生産が増えれば、ウエハーや各種電子材料の需要が伸びやすくなります。

半導体市況で確認したいポイントは以下です。

| 確認ポイント | 見方 |

|---|---|

| 半導体メーカーの生産動向 | 材料需要に直結しやすい |

| AI・データセンター需要 | 高性能半導体需要を支える |

| 在庫調整 | 調整が終われば材料需要に追い風 |

| 設備投資 | 中長期の需要拡大につながる |

| 電子材料事業の営業利益 | 実際に業績へ反映されているか |

半導体市況が強い局面では、信越化学工業は半導体材料関連株として買われやすくなります。

一方で、市況が悪化すると成長期待が後退するため、半導体材料需要の方向性は継続的に確認したいポイントです。

自社株買い・配当は株価上昇につながる?

自社株買いと配当は、信越化学工業の株価を支える材料です。

特に、上限2,500億円の自社株買いは規模が大きく、需給改善や1株利益の向上が期待されます。また、2026年3月期は減益決算の中でも年間配当106円を維持しており、株主還元姿勢を確認できる内容です。

| 株主還元 | 内容 |

|---|---|

| 自社株買い上限 | 2,500億円 |

| 取得上限株数 | 4,500万株 |

| 発行済株式総数に対する割合 | 2.42% |

| 取得期間 | 2026年5月21日〜2027年4月27日 |

| 年間配当 | 106円 |

上限2,500億円の自社株買いを発表

信越化学工業は、2026年4月28日に上限2,500億円の自社株買いを発表しました。

取得し得る株式数は4,500万株で、自己株式を除く発行済株式総数に対する割合は2.42%です。取得期間は2026年5月21日から2027年4月27日までです。

この規模の自社株買いは、株主還元として明確なプラス材料です。

ただし、実際にどの程度取得が進むかによって、株価への影響は変わります。今後は「自己株式取得状況に関するお知らせ」などで、取得株数や取得金額の進捗を確認したいところです。

自社株買いは需給改善につながりやすい

自社株買いは、一般的に株式需給の改善につながりやすいです。

会社が市場から自社株を買い付けることで、買い需要が発生します。また、自己株式が消却されれば、発行済株式数が減り、1株利益の改善にもつながりやすくなります。

自社株買いが評価されやすい理由は以下です。

- 市場で買い需要が発生する

- 1株利益の改善につながりやすい

- ROEなど資本効率の改善が期待される

- 株主還元姿勢として評価されやすい

- 株価下落時の下支え材料になり得る

ただし、自社株買いは万能ではありません。

業績不安が強い場合や、市場全体の地合いが悪い場合は、自社株買いがあっても株価が下がることがあります。

年間配当106円を維持

信越化学工業の2026年3月期の年間配当は、前期と同じ106円です。

内訳は、中間配当53円、期末配当53円です。減益決算の中でも配当を維持した点は、長期投資家にとって安心材料になりやすいです。

| 区分 | 配当金 |

|---|---|

| 中間配当 | 53円 |

| 期末配当 | 53円 |

| 年間配当 | 106円 |

配当維持が評価されやすい理由は以下です。

- 長期保有しやすくなる

- 減益局面でも株主還元姿勢を確認できる

- 自社株買いと合わせて総還元が意識される

- 株価下落時の安心材料になりやすい

ただし、配当利回りだけを見ると、信越化学工業はいわゆる高配当株とは言いにくいです。

配当だけでなく、電子材料事業の成長や自社株買いを含めた総還元で見ることが大切です。

▼あわせて読みたい記事

信越化学工業の配当金はいくら?配当利回り・配当性向・配当推移を解説

ただし株主還元だけで上昇が続くとは限らない

自社株買いや配当維持は好材料ですが、それだけで株価上昇が続くとは限りません。

株価が持続的に上がるには、最終的に本業の利益成長が必要です。

特に信越化学工業の場合は、以下の点を確認したいところです。

- 電子材料事業の増収増益が続くか

- 生活環境基盤材料事業が回復するか

- 2027年3月期業績予想が開示されるか

- 配当予想が示されるか

- 自社株買いの進捗が順調か

株主還元は株価の下支え材料になりますが、業績回復が見えない場合は、上昇力が限定的になる可能性もあります。

そのため、信越化学工業の株価上昇を考えるときは、自社株買い・配当だけでなく、電子材料と生活環境基盤材料の利益動向をあわせて見ることが重要です。

信越化学工業の株価上昇が続く条件

信越化学工業の株価上昇が続くには、単発の好材料だけでなく、業績回復への期待が継続することが重要です。

特に注目したいのは、電子材料事業の増益継続、生活環境基盤材料事業の底打ち、2027年3月期業績予想の開示、自社株買いの進捗、半導体関連株全体の地合いです。

| 上昇継続の条件 | 確認したいこと |

|---|---|

| 電子材料事業の増益継続 | 半導体材料需要が伸びているか |

| 生活環境基盤材料の底打ち | 塩ビ市況の悪化が止まるか |

| 業績予想の開示 | 市場期待を上回る内容か |

| 自社株買いの進捗 | 実際に買い付けが進んでいるか |

| 半導体株の地合い改善 | 関連銘柄全体に資金が戻っているか |

電子材料事業の増益基調が続く

信越化学工業の株価上昇が続くためには、電子材料事業の増益基調が続くことが重要です。

電子材料事業は、シリコンウエハー、フォトレジスト、フォトマスクブランクスなどを扱う重要セグメントです。半導体材料需要が拡大すれば、信越化学工業の成長期待が高まりやすくなります。

確認したいポイントは以下です。

- 電子材料事業の売上高が伸びているか

- 営業利益が増えているか

- 利益率が維持されているか

- AI・データセンター関連需要が続いているか

- 半導体メーカーの在庫調整が落ち着いているか

特に、電子材料事業が増収増益を維持できれば、全体決算が一時的に弱くても、中長期の成長期待は残りやすいです。

生活環境基盤材料事業が底打ちする

生活環境基盤材料事業の底打ちも、株価上昇には重要です。

この事業では、塩化ビニル樹脂などを扱っています。直近では塩化ビニル市況の軟化が利益を圧迫しており、全体業績の重しになっています。

今後、塩ビ市況が底打ちし、利益率の改善が見えてくれば、株価の見直し材料になりやすいです。

| 確認ポイント | 見方 |

|---|---|

| 塩ビ価格 | 下げ止まり・回復が見えるか |

| 北米需要 | 住宅・建設需要が持ち直すか |

| アジア市況 | 価格低迷が改善するか |

| 原材料価格 | コスト負担が軽くなるか |

| 営業利益率 | 前期比で改善するか |

電子材料が好調でも、生活環境基盤材料の落ち込みが続くと、全社利益の回復は鈍くなります。そのため、株価上昇が続くには、電子材料の成長と塩ビ市況の底打ちがセットで確認されることが理想です。

2027年3月期業績予想が市場期待を上回る

2027年3月期業績予想の開示も、大きな転機になります。

現時点では、2027年3月期の業績予想が未定となっているため、投資家は今期の利益水準を判断しにくい状況です。

そのため、今後会社側から業績予想が開示され、その内容が市場期待を上回れば、株価の見直し材料になる可能性があります。

確認したいポイントは以下です。

- 売上高予想は増収か

- 営業利益予想は増益か

- 電子材料事業の見通しは強いか

- 生活環境基盤材料の回復を織り込んでいるか

- 配当予想が維持・増配となるか

業績予想が強ければ、不透明感の解消につながります。一方で、予想が市場期待を下回る場合は、上昇シナリオが崩れる可能性もあります。

自社株買いの進捗が確認できる

自社株買いの進捗も、株価上昇が続く条件の一つです。

信越化学工業は、上限2,500億円の自社株買いを発表しています。ただし、投資家が重視するのは、発表内容だけでなく、実際にどれだけ買い付けが進んでいるかです。

確認したい項目は以下です。

| 項目 | 見るポイント |

|---|---|

| 取得株数 | 上限4,500万株に対してどこまで進んだか |

| 取得金額 | 上限2,500億円に対する進捗率 |

| 取得ペース | 早いか、遅いか |

| 取得期間 | 予定通り進んでいるか |

| 株価下落時の取得 | 下支えとして機能しているか |

自社株買いが順調に進めば、需給面で株価の下支え材料になります。

ただし、業績不安が強い場合は、自社株買いだけで株価を大きく押し上げるのは難しいため、業績回復とセットで見る必要があります。

半導体関連株全体の地合いが改善する

信越化学工業は、半導体材料関連株として見られやすい銘柄です。

そのため、個別材料だけでなく、半導体関連株全体の地合いも株価に影響します。

たとえば、以下のような状況では、信越化学工業にも追い風になりやすいです。

- 半導体関連株全体に買いが入る

- AI関連銘柄が再び評価される

- 米国ハイテク株が上昇する

- 半導体市況の回復期待が高まる

- 日本の大型株に資金が戻る

反対に、半導体関連株全体が売られている局面では、信越化学工業に好材料があっても株価が伸びにくくなることがあります。

上昇シナリオが崩れるリスク

信越化学工業には上昇材料がありますが、シナリオが崩れるリスクもあります。

特に注意したいのは、半導体材料需要の鈍化、塩化ビニル市況の低迷、2027年3月期予想の弱さ、為替・海外景気・原材料価格の悪化、自社株買いの効果が限定的にとどまるケースです。

| リスク | 内容 |

|---|---|

| 半導体材料需要の鈍化 | 電子材料の成長期待が後退 |

| 塩ビ市況の低迷 | 生活環境基盤材料の回復が遅れる |

| 業績予想が弱い | 市場期待を下回ると売られやすい |

| 為替・海外景気の悪化 | 海外収益や素材需要に影響 |

| 自社株買い効果が限定的 | 下支え期待が弱まる |

半導体材料需要が鈍化する

半導体材料需要が鈍化すると、信越化学工業の上昇シナリオは崩れやすくなります。

電子材料事業は、信越化学工業の成長期待を支える重要な事業です。シリコンウエハーやフォトレジストなどの需要が弱まると、株価にもマイナスに働きやすくなります。

注意したいサインは以下です。

- シリコンウエハー需要が伸び悩む

- 半導体メーカーの在庫調整が長引く

- AI・データセンター需要への期待が後退する

- 電子材料事業の営業利益が減少する

- 半導体関連株全体が売られる

半導体関連株は、期待で買われやすい一方、需要鈍化が見えると売られやすい面があります。電子材料事業の増益基調が崩れる場合は注意が必要です。

塩化ビニル市況の低迷が長引く

塩化ビニル市況の低迷が長引く場合も、株価上昇の妨げになります。

生活環境基盤材料事業は、信越化学工業の重要な収益源です。この事業の利益が戻らないと、全社利益の回復も遅れやすくなります。

| リスク要因 | 影響 |

|---|---|

| 塩ビ価格の低迷 | 販売価格・利益率が低下 |

| 北米需要の弱さ | 住宅・建設向け需要が鈍化 |

| アジア市況の低迷 | 価格競争が続きやすい |

| 原材料価格の高止まり | 利益率を圧迫 |

| 価格転嫁の遅れ | コスト増を吸収しにくい |

電子材料が伸びても、生活環境基盤材料の落ち込みが続けば、株価の上昇力は限定的になりやすいです。

2027年3月期予想が弱い

2027年3月期の業績予想が弱い場合も、上昇シナリオは崩れる可能性があります。

現在は業績予想が未定のため、投資家は今期の利益水準を見極めようとしている段階です。今後開示される業績予想が市場期待を下回ると、株価にとってマイナス材料になりやすいです。

弱い予想として警戒されやすいのは、以下のようなケースです。

- 営業利益予想が減益

- 純利益予想が市場想定を下回る

- 配当予想が未定または減配

- 電子材料事業の成長見通しが弱い

- 生活環境基盤材料の回復が遅い

業績予想の開示は、不透明感の解消につながる一方で、内容次第では追加の売り材料にもなります。

為替・海外景気・原材料価格が悪化する

信越化学工業は海外展開が大きい企業のため、為替や海外景気、原材料価格の影響も受けます。

円高が進むと、海外売上や利益の円換算額が押し下げられやすくなります。また、北米やアジアの景気が悪化すると、塩ビや電子材料、機能材料などの需要にも影響が出る可能性があります。

確認したいリスクは以下です。

- 円高による海外利益の目減り

- 北米住宅・建設需要の鈍化

- 中国・アジアの素材需要低迷

- 原材料価格の上昇

- エネルギー価格の上昇

- 価格転嫁の遅れ

外部環境が悪化すると、個別企業としての強みがあっても株価は上がりにくくなります。

自社株買いの効果が限定的にとどまる

自社株買いは株価の下支え材料ですが、効果が限定的にとどまる場合もあります。

たとえば、取得ペースが遅い場合や、業績悪化懸念が強い場合は、投資家が自社株買いを十分に評価しないことがあります。

| ケース | 見方 |

|---|---|

| 取得ペースが遅い | 下支え効果が見えにくい |

| 業績予想が弱い | 還元より利益悪化が重く見られる |

| 半導体市況が悪化 | 成長期待が後退する |

| 地合いが悪い | 個別材料では支えきれない |

| 予想未定が続く | 投資家が買いにくい |

自社株買いは好材料ですが、万能ではありません。

株価上昇が続くには、自社株買いだけでなく、電子材料の成長、生活環境基盤材料の回復、業績予想の改善が必要です。

▼あわせて読みたい記事

信越化学工業の株価はなぜ下がる?急落理由・下落要因をわかりやすく解説

信越化学工業の上昇材料を確認するときのポイント

信越化学工業の上昇材料を確認するときは、株価チャートだけを見るのではなく、材料の中身を確認することが大切です。

特に、決算短信、セグメント別営業利益、業績予想、会社コメント、自社株買いの取得状況、半導体材料・塩ビ市況の動向を見ておきたいところです。

| 確認ポイント | 見る理由 |

|---|---|

| 決算短信 | 売上高・利益・配当・業績予想を確認 |

| セグメント別営業利益 | どの事業が伸びているかを見る |

| 業績予想 | 今期の利益水準を確認 |

| 会社コメント | 需要や市況への見方を確認 |

| 自社株買い進捗 | 実際に下支えになっているかを見る |

| 半導体材料市況 | 電子材料の成長性を見る |

| 塩ビ市況 | 生活環境基盤材料の回復を見る |

決算短信とセグメント別営業利益

まず確認したいのは、決算短信とセグメント別営業利益です。

信越化学工業は複数の事業を展開しているため、全社業績だけでは実態が見えにくいことがあります。

特に見るべきなのは、以下の2つです。

| セグメント | 見るポイント |

|---|---|

| 電子材料事業 | 半導体材料需要を背景に増益が続くか |

| 生活環境基盤材料事業 | 塩ビ市況悪化から回復するか |

全体で減益でも、電子材料が伸びているなら中長期の成長期待は残ります。

一方で、生活環境基盤材料の低迷が長引くと、全社利益の回復は遅れやすくなります。

▼あわせて読みたい記事

信越化学工業の決算はいつ?最新決算・決算速報・今後の注目点を解説

業績予想と会社コメント

次に確認したいのが、業績予想と会社コメントです。

2027年3月期の業績予想が開示されれば、今期の利益水準を判断しやすくなります。また、会社コメントを見ることで、半導体材料や塩ビ市況について会社側がどう見ているかを確認できます。

確認したい項目は以下です。

- 2027年3月期の売上高予想

- 営業利益予想

- 純利益予想

- 配当予想

- 電子材料事業の需要見通し

- 生活環境基盤材料事業の市況見通し

- 原材料・エネルギー価格への見方

業績予想が強く、会社コメントも前向きであれば、株価の見直し材料になりやすいです。

自社株買いの取得状況

自社株買いの取得状況も確認したいポイントです。

信越化学工業は上限2,500億円の自社株買いを発表していますが、実際にどれだけ取得が進んでいるかで株価への影響は変わります。

確認したい項目は以下です。

| 項目 | 見るポイント |

|---|---|

| 取得株数 | 上限4,500万株に対してどこまで進んだか |

| 取得金額 | 上限2,500億円に対する進捗率 |

| 取得期間 | 予定通り進んでいるか |

| 取得ペース | 早いか遅いか |

| 消却方針 | 1株利益への影響を見る |

自社株買いが順調に進んでいれば、株価の下支え材料として評価されやすくなります。

▼あわせて読みたい記事

信越化学工業の自社株買いはいつ?株価への影響と今後の見方を解説

半導体材料・塩ビ市況の動向

信越化学工業の上昇材料を確認するには、半導体材料と塩ビ市況の両方を見る必要があります。

半導体材料は成長期待、塩ビ市況は利益回復期待に関係します。

| 市況 | 見るポイント |

|---|---|

| 半導体材料 | AI需要、ウエハー需要、在庫調整、先端材料需要 |

| 塩ビ | 北米需要、アジア価格、中国供給、原材料価格 |

| 為替 | 円高・円安による利益影響 |

| 海外景気 | 素材需要全体への影響 |

電子材料だけが好調でも、塩ビ市況が低迷すれば全体利益は伸びにくくなります。

反対に、電子材料が伸び、塩ビ市況も底打ちすれば、信越化学工業の株価には複数の上昇材料が重なることになります。

株価チャートよりも材料の中身を確認する

株価チャートを見ることも大切ですが、信越化学工業のような大型株では、材料の中身を確認することがより重要です。

特に、単に株価が上がっているから買うのではなく、何が評価されて上がっているのかを確認したいところです。

見るべきポイントは以下です。

- 電子材料事業の成長が評価されているのか

- 自社株買いが評価されているのか

- 業績予想の開示で不透明感が解消されたのか

- 半導体関連株全体の地合いで上がっているだけなのか

- 塩ビ市況の回復期待が出ているのか

株価上昇の理由が本業の改善であれば、上昇が続く可能性があります。

一方で、地合いや短期需給だけで上がっている場合は、反落にも注意が必要です。

信越化学工業の株価に関するよくある質問

信越化学工業の株価が上がる理由は?

主な理由は、半導体材料需要の拡大、電子材料事業の増収増益、自社株買い、配当維持、塩化ビニル市況の回復期待です。

特に、電子材料事業の成長と生活環境基盤材料事業の回復が重要です。

信越化学工業は半導体関連株ですか?

信越化学工業は半導体関連株としても見られます。

電子材料事業で、シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料などを扱っているためです。

ただし、半導体そのものを作る会社ではなく、半導体製造に必要な材料を供給する会社です。

自社株買いは株価上昇につながりますか?

自社株買いは、需給改善や1株利益の向上につながりやすく、株価の下支え材料になります。

ただし、業績悪化や市場全体の地合い悪化が強い場合は、自社株買いがあっても株価が下がることがあります。

信越化学工業の株価上昇は続きますか?

電子材料事業の増益基調が続き、生活環境基盤材料事業に底打ち感が出て、2027年3月期業績予想が市場期待を上回れば、上昇が続く可能性があります。

一方で、半導体材料需要の鈍化や塩ビ市況の低迷が続く場合は、上昇力が弱まる可能性があります。

▼あわせて読みたい記事

信越化学工業の株価は今後どうなる?業績・配当・半導体需要から見通しを解説

信越化学工業の上昇材料で特に重要なのは何ですか?

特に重要なのは、電子材料事業の成長と生活環境基盤材料事業の回復です。

自社株買いや配当維持もプラス材料ですが、株価が持続的に上がるには、本業の利益改善が重要です。

まとめ

信越化学工業の株価が上がる理由としては、半導体材料需要の拡大、AI・データセンター関連需要、電子材料事業の堅調さ、塩化ビニル市況の回復期待、自社株買い、配当維持などが挙げられます。

今回のポイントをまとめると、次の通りです。

| ポイント | 内容 |

|---|---|

| 主な上昇材料 | 半導体材料需要、電子材料事業、自社株買い |

| 中長期の注目点 | AI・データセンター関連需要 |

| 回復期待 | 塩化ビニル市況の底打ち |

| 株主還元 | 年間配当106円、上限2,500億円の自社株買い |

| 注意点 | 業績予想未定、半導体市況悪化、塩ビ低迷 |

信越化学工業は、全体では減益決算だったものの、電子材料事業には成長期待があります。

今後の株価上昇が続くかどうかは、電子材料の増益基調、生活環境基盤材料の底打ち、業績予想の開示、自社株買いの進捗を確認しながら判断したいところです。

▼出典

信越化学工業株式会社|2026年3月期 決算短信

信越化学工業株式会社|自己株式取得に係る事項の決定に関するお知らせ

信越化学工業株式会社|事業・製品

信越化学工業株式会社|電子材料事業

信越化学工業株式会社|フォトレジスト

信越化学工業株式会社|フォトマスクブランクス

信越化学工業株式会社|株式情報

コメント