信越化学工業について調べていて、「名前はよく聞くけれど、何を作っている会社なのかよくわからない」と感じている人も多いのではないでしょうか。

信越化学工業は、塩化ビニル樹脂や半導体材料、シリコーン製品などを手がける大手化学メーカーです。会社名からは一般的な化学メーカーのように見えますが、実際には半導体製造に欠かせない電子材料を多く扱う企業でもあります。

公式サイトでは、信越化学工業の事業は主に「生活環境基盤材料」「電子材料」「機能材料」「加工・商事・技術サービス」の4つに整理されています。電子材料事業では、シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料などを扱っており、半導体関連株としても注目されやすい企業です。

この記事では、信越化学工業が何の会社なのか、主な事業内容、半導体材料との関係、投資家が見るべきポイントをわかりやすく解説します。

信越化学工業は何の会社?

信越化学工業は、塩化ビニル樹脂、半導体シリコン、フォトレジスト、シリコーン製品などを手がける大手化学メーカーです。

公式会社概要によると、信越化学工業株式会社の設立は1926年9月16日です。本社所在地は東京都千代田区丸の内で、主要製品には生活環境基盤材料、電子材料、機能材料、加工・商事・技術サービスに関する製品が並んでいます。

| 項目 | 内容 |

|---|---|

| 会社名 | 信越化学工業株式会社 |

| 設立 | 1926年9月16日 |

| 本社所在地 | 東京都千代田区丸の内 |

| 主な事業 | 生活環境基盤材料、電子材料、機能材料、加工・商事・技術サービス |

| 投資テーマ | 半導体材料、塩ビ、シリコーン、高収益化学メーカー |

| 証券コード | 4063 |

投資家目線では、単なる化学メーカーとして見るだけでなく、半導体材料や生活インフラ素材を世界に供給する素材メーカーとして理解するとわかりやすいです。

1926年設立の大手化学メーカー

信越化学工業は、1926年に設立された歴史のある化学メーカーです。

社名からもわかる通り、化学素材を中心に事業を展開していますが、現在は生活インフラ、半導体、電子部品、医薬・食品・化粧品、建築、農業など、非常に幅広い分野に関わっています。

信越化学工業の製品は、一般消費者が直接目にするものばかりではありません。むしろ、半導体や住宅、上下水道、自動車、電機製品、医薬品などを支える素材・部材として使われるものが多いです。

そのため、信越化学工業は「身近な商品を売る会社」というより、産業や生活の土台を支える素材メーカーと考えると理解しやすいです。

生活環境基盤材料・電子材料・機能材料などを展開

信越化学工業の事業は、大きく次の4つに分けられます。

| 事業 | 主な製品 | 簡単な説明 |

|---|---|---|

| 生活環境基盤材料 | 塩化ビニル樹脂、か性ソーダ、酢酸ビニル、ポバールなど | 上下水道や住宅、生活用品などに使われる素材 |

| 電子材料 | シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料など | 半導体製造や情報通信を支える材料 |

| 機能材料 | シリコーン製品、セルロース誘導体、フェロモン製剤、金属ケイ素、ペリクルなど | 食品、化粧品、医薬品、建築、農業など幅広く使われる材料 |

| 加工・商事・技術サービス | ウエハーケース、樹脂加工製品、エンジニアリングなど | グループ製品の加工・販売・技術支援など |

公式の事業・製品ページでも、生活環境基盤材料事業は上下水道などの生活基盤や生活用品・食品に使われる材料、電子材料事業は半導体製造に欠かせない各種材料、機能材料事業は食品・化粧品・医薬品・建築・農業などに使われる材料と説明されています。

このように、信越化学工業は1つの製品だけに依存している会社ではありません。塩ビ、半導体材料、シリコーンなど、複数の柱を持っている点が特徴です。

投資家からも注目される大型株

信越化学工業は、日本株市場でも注目度の高い大型株です。

投資家から注目される理由は、単に会社規模が大きいからではありません。半導体材料を手がける電子材料事業、世界的な需要に左右される生活環境基盤材料事業、安定性のある機能材料事業など、株価に影響しやすいテーマを複数持っているからです。

投資家が信越化学工業を見るときは、主に次のようなポイントが注目されます。

- 半導体材料需要が伸びるか

- AI・データセンター関連需要の恩恵を受けるか

- 塩化ビニル市況が回復するか

- 高い利益率を維持できるか

- 配当や自社株買いなど株主還元が続くか

- 為替や海外景気の影響をどう受けるか

特に近年は、AIや半導体需要との関係から、電子材料事業への注目度が高まっています。

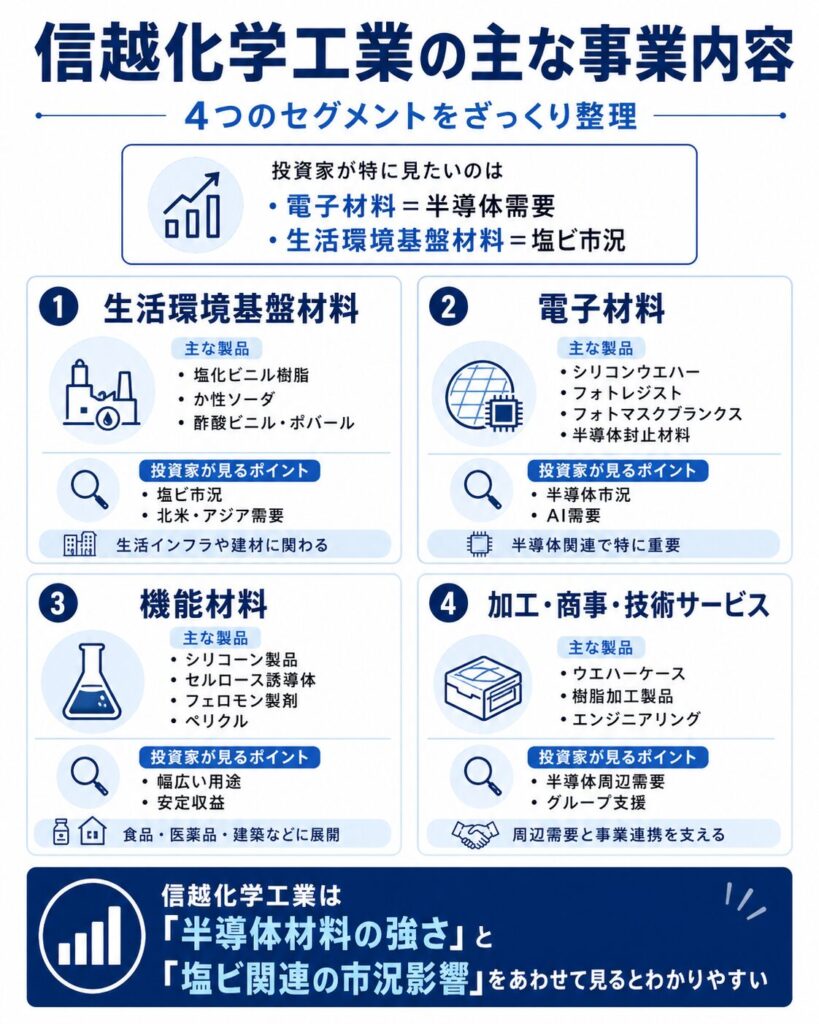

信越化学工業の主な事業内容

信越化学工業の事業内容を理解するには、4つのセグメントを押さえるのが近道です。

公式サイトでは、信越化学工業の事業を「生活環境基盤材料事業」「電子材料事業」「機能材料事業」「加工・商事・技術サービス事業」の4つに整理しています。

| 事業 | 主な製品 | 投資家が見るポイント |

|---|---|---|

| 生活環境基盤材料 | 塩化ビニル樹脂、か性ソーダ、酢酸ビニル、ポバール | 塩ビ市況、北米・アジア需要 |

| 電子材料 | シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料 | 半導体市況、AI需要 |

| 機能材料 | シリコーン、セルロース誘導体、フェロモン製剤、ペリクル | 幅広い用途、安定収益 |

| 加工・商事・技術サービス | ウエハーケース、樹脂加工製品、エンジニアリング | 半導体周辺需要、グループ支援 |

投資家目線では、特に電子材料事業と生活環境基盤材料事業が重要です。電子材料は半導体需要、生活環境基盤材料は塩化ビニル市況の影響を受けやすいため、決算や株価を見るうえで重要なポイントになります。

生活環境基盤材料事業

生活環境基盤材料事業では、塩化ビニル樹脂、か性ソーダ、酢酸ビニル、ポバールなどを扱っています。

公式サイトでは、この事業について、上下水道などの生活基盤に欠かせない素材や、生活用品・食品などに幅広く使われる材料を世界中に送り出していると説明されています。

主な製品は以下です。

| 製品 | 主な用途・見方 |

|---|---|

| 塩化ビニル樹脂 | 配管、建材、生活インフラなど |

| か性ソーダ | 化学工業、紙・パルプ、繊維など |

| 酢酸ビニル | 接着剤、樹脂、塗料など |

| ポバール | 接着剤、フィルム、繊維加工など |

投資家がこの事業を見るときは、塩化ビニル樹脂の市況が重要です。

塩ビは住宅・建設・インフラ需要と関係が深く、北米やアジアの景気、住宅需要、原材料価格などの影響を受けやすい分野です。そのため、生活環境基盤材料事業の利益が落ち込むと、信越化学工業全体の業績にも大きく影響します。

電子材料事業

電子材料事業は、信越化学工業を半導体関連株として見るうえで非常に重要な事業です。

公式サイトでは、電子材料事業について、半導体製造に欠かせない各種材料をはじめ、環境対応や情報通信などの最先端で課題解決に不可欠な材料を提供していると説明されています。主な製品には、シリコンウエハー、レア・アースマグネット、半導体封止材料、フォトレジスト、フォトマスクブランクス、合成石英製品などがあります。

| 製品 | 役割 |

|---|---|

| シリコンウエハー | 半導体チップの基板となる材料 |

| フォトレジスト | 半導体回路パターン形成に使う感光材料 |

| フォトマスクブランクス | 微細回路をウエハーに転写するための原板 |

| 半導体封止材料 | 半導体素子を保護する材料 |

| レア・アースマグネット | 自動車、エアコン、産業用ロボットなどに使われる |

半導体材料は、AI、データセンター、スマートフォン、自動車、産業機器など幅広い分野と関係します。

そのため、半導体市況が強いと電子材料事業に追い風となりやすく、逆に半導体需要が弱い局面では業績の重しになる可能性があります。

機能材料事業

機能材料事業では、シリコーン製品、セルロース誘導体、フェロモン製剤、金属ケイ素、ペリクルなどを扱っています。

公式サイトでは、この事業について、食品、化粧品、医薬品などの身近な分野から、建築、農業など多様な分野のニーズに高度な機能で応える材料を生み出していると説明されています。

主な製品と用途のイメージは以下です。

| 製品 | 主な用途・見方 |

|---|---|

| シリコーン製品 | 電気・電子、自動車、建築、医療、化粧品など |

| セルロース誘導体 | 医薬品、食品、建材、塗料など |

| フェロモン製剤 | 農業分野の害虫防除など |

| ペリクル | 半導体・液晶関連の製造工程など |

| 金属ケイ素 | シリコーンや半導体関連材料の原料など |

機能材料事業は、電子材料ほどテーマ性が強く見られないこともありますが、用途が幅広く、収益の安定性を見るうえで重要です。

加工・商事・技術サービス事業

加工・商事・技術サービス事業では、樹脂加工製品、技術・プラント輸出、商品の輸出入、エンジニアリングなどを扱っています。公式会社概要でも、この事業の主要製品として、樹脂加工製品、技術・プラント輸出、商品の輸出入、エンジニアリングが挙げられています。

この事業は、他の3事業と比べると投資テーマとして目立ちにくいですが、グループ全体の事業を支える役割があります。

特に、半導体ウエハー関連容器などは、電子材料や半導体需要との関係があります。信越化学工業の2026年3月期第3四半期決算短信でも、加工・商事・技術サービス事業では半導体ウエハー関連容器の需要が堅調だったと説明されています。

投資家目線では、主力事業ほど大きく注目されるわけではありませんが、半導体関連需要やグループ内の事業連携を支えるセグメントとして見ておきたい事業です。

信越化学工業と半導体材料の関係

信越化学工業は、半導体関連株としても見られやすい企業です。

理由は、電子材料事業で半導体製造に欠かせない材料を複数手がけているためです。公式サイトでも、電子材料事業では半導体製造に欠かせない各種材料を提供していると説明されています。

代表的な半導体関連製品は、次の通りです。

| 製品 | 半導体との関係 |

|---|---|

| シリコンウエハー | 半導体チップの土台となる基板 |

| フォトレジスト | 回路パターンを形成するための感光材料 |

| フォトマスクブランクス | 微細回路を転写するための原板 |

| 半導体封止材料 | 半導体素子を保護する材料 |

| 合成石英製品 | 半導体・液晶製造などに使われる高機能素材 |

つまり、信越化学工業は完成品の半導体を作る会社ではありません。半導体を作るために必要な材料を供給する会社です。

シリコンウエハーを手がける

信越化学工業の電子材料事業で特に重要なのが、シリコンウエハーです。

シリコンウエハーは、半導体チップの基板となる材料です。スマートフォン、パソコン、データセンター、自動車、産業機器など、さまざまな電子機器に使われる半導体の土台になります。

信越化学工業の電子材料事業では、シリコンウエハーが主要製品として紹介されています。

投資家がシリコンウエハーを見るときは、以下の点が重要です。

- 半導体メーカーの生産動向

- AI・データセンター向け需要

- スマートフォンやPC需要

- 自動車向け半導体需要

- 在庫調整の有無

- ウエハー価格や出荷数量

特にAIやデータセンター向け半導体の需要が伸びると、シリコンウエハー需要にも追い風となりやすいです。

フォトレジストやフォトマスクブランクスも展開

信越化学工業は、シリコンウエハーだけでなく、フォトレジストやフォトマスクブランクスも展開しています。

公式の個人投資家向けページでは、フォトレジストはシリコンウエハー上に半導体回路のパターンを転写する際の感光材料、マスクブランクスは半導体の微細な回路をウエハーに転写する際の原板と説明されています。

| 製品 | 役割 |

|---|---|

| フォトレジスト | 半導体回路のパターン形成に使う感光材料 |

| フォトマスクブランクス | 微細回路を転写するための原板 |

| 合成石英製品 | フォトマスク基板などに使われる材料 |

これらは、半導体の微細化や高性能化に関係する重要な材料です。

半導体関連株というと、製造装置メーカーや半導体メーカーが注目されがちですが、信越化学工業のような材料メーカーも、半導体サプライチェーンの中で重要な役割を持っています。

AI・データセンター需要との関係

近年、AIやデータセンター向けの半導体需要が拡大しており、信越化学工業の電子材料事業にも追い風となる可能性があります。

信越化学工業の2026年3月期第3四半期決算説明資料では、AI向け半導体について、顧客が能力拡大を急いでおり、データセンターは今後も相当な勢いで作られていく予定で、ウエハー需要が拡大していくとの見方が示されています。

AI・データセンター需要が伸びると、次のような流れで信越化学工業に関係してきます。

AI・データセンター需要の拡大

↓

高性能半導体の需要増加

↓

半導体メーカーの生産拡大

↓

シリコンウエハーや電子材料の需要増加

↓

信越化学工業の電子材料事業に追い風

ただし、半導体需要は常に右肩上がりとは限りません。短期的には在庫調整や設備投資サイクルの影響を受けるため、電子材料事業の業績を見るときは、市況全体の流れも確認する必要があります。

半導体市況が株価に影響しやすい

信越化学工業の株価を見るうえでは、半導体市況の動向が重要です。

電子材料事業は、半導体製造に欠かせない材料を扱うため、半導体市場が強いと業績期待が高まりやすくなります。一方で、半導体メーカーが在庫調整に入ったり、設備投資を抑制したりすると、電子材料の需要にも影響する可能性があります。

投資家が確認したいポイントは以下です。

- 半導体ウエハー需要が伸びているか

- AI・データセンター向け需要が続いているか

- 半導体メーカーの在庫調整が進んでいるか

- フォトレジストなど高付加価値材料が伸びているか

- 電子材料事業の売上高・営業利益が増えているか

信越化学工業は、塩ビやシリコーンなども手がける総合的な化学メーカーですが、株式市場では半導体材料の成長性も強く意識されます。

そのため、株価や決算を見るときは、全社業績だけでなく、電子材料事業の動向を分けて確認することが大切です。

信越化学工業の強み

信越化学工業の強みは、単に「大手化学メーカー」というだけではありません。

半導体材料や塩化ビニル樹脂など、世界的な需要がある素材を手がけており、複数の事業で収益を上げられる体制を持っています。また、高収益な事業構造や財務体質、配当・自社株買いを含めた株主還元姿勢も、投資家から評価されやすいポイントです。

主な強みを整理すると、次の通りです。

| 強み | 内容 |

|---|---|

| 高収益な事業構造 | 電子材料や機能材料など利益率の高い事業を持つ |

| グローバル展開 | 半導体材料や塩ビなどを世界に供給 |

| 多角化された事業 | 生活環境基盤材料、電子材料、機能材料など複数の柱がある |

| 財務体質 | 高収益・安定した財務基盤が評価されやすい |

| 株主還元 | 配当や自社株買いを実施 |

高収益な事業構造

信越化学工業は、高収益な事業構造を持つ企業として知られています。

特に、電子材料事業は利益貢献度が高く、信越化学工業の収益力を支える重要な柱です。2026年3月期決算では、電子材料事業の売上高は1兆157億円、営業利益は3,445億円となり、全体の営業利益に大きく貢献しました。

| セグメント | 売上高 | 営業利益 |

|---|---|---|

| 電子材料 | 1兆157億円 | 3,445億円 |

| 生活環境基盤材料 | 9,813億円 | 1,648億円 |

| 機能材料 | 4,408億円 | 1,009億円 |

| 加工・商事・技術サービス | 1,359億円 | 273億円 |

このように、信越化学工業は売上規模だけでなく、利益をしっかり稼げる事業を持っている点が強みです。

投資家目線では、売上高よりも営業利益や営業利益率を確認することが重要です。特に、電子材料事業の利益率が高い水準を維持できるかは、今後の株価を見るうえでも大切なポイントになります。

半導体材料や塩ビなどでグローバル展開

信越化学工業は、半導体材料や塩化ビニル樹脂など、世界的に需要のある素材を展開しています。

半導体材料では、シリコンウエハー、フォトレジスト、フォトマスクブランクスなどを扱っており、半導体サプライチェーンの中で重要な役割を持っています。

一方、生活環境基盤材料事業では、塩化ビニル樹脂などを展開しています。塩化ビニル樹脂は、配管や建材など生活インフラに関わる用途で使われる素材です。

信越化学工業の代表的なグローバル事業は、以下のように整理できます。

| 分野 | 主な製品 | 関係する需要 |

|---|---|---|

| 半導体材料 | シリコンウエハー、フォトレジスト、フォトマスクブランクス | AI、データセンター、スマホ、自動車 |

| 塩ビ | 塩化ビニル樹脂 | 住宅、建設、インフラ |

| 機能材料 | シリコーン、セルロース誘導体など | 電子、自動車、医薬、食品、建築 |

| 加工・商事 | ウエハーケース、樹脂加工製品など | 半導体周辺需要、グループ支援 |

このように、信越化学工業は特定の国内需要だけに依存しているわけではありません。海外需要やグローバルな産業サイクルの影響を受けながらも、世界中に素材を供給する企業です。

多角化された事業ポートフォリオ

信越化学工業は、複数の事業を持つ多角化企業です。

半導体材料だけに依存しているわけではなく、生活環境基盤材料、機能材料、加工・商事・技術サービスなども展開しています。

多角化された事業ポートフォリオには、以下のようなメリットがあります。

- 1つの事業が悪化しても、他の事業で補える可能性がある

- 半導体、建設、医薬、食品、農業など幅広い需要を取り込める

- 景気サイクルが異なる複数分野に分散できる

- 素材メーカーとして多様な産業に関われる

ただし、多角化しているからといって、すべての事業が同時に好調になるわけではありません。

そのため、信越化学工業を見るときは、全社業績だけでなく、どの事業が伸びていて、どの事業が落ち込んでいるかを分けて確認することが大切です。

財務体質と株主還元

信越化学工業は、財務体質や株主還元姿勢も評価されやすい企業です。

配当については、40%前後の配当性向を中長期的な目安として、安定的な配当に努める方針を示しています。2026年3月期の年間配当は、前期と同額の106円でした。

また、2026年4月28日には、上限2,500億円の自社株買いも発表しています。

| 株主還元 | 内容 |

|---|---|

| 2026年3月期年間配当 | 106円 |

| 配当性向の目安 | 中長期的に40%前後 |

| 自社株買い | 上限2,500億円 |

| 見方 | 配当と自社株買いを含めた総還元で評価 |

信越化学工業は、配当利回りだけで見ると高配当株とは言いにくいですが、安定配当や自社株買いを含めた総還元は評価材料です。

投資家目線では、業績成長だけでなく、配当・自社株買い・資本効率を含めた株主還元姿勢も確認したいポイントです。

▼あわせて読みたい記事

信越化学工業の株価が上がる理由は?今後の上昇材料と注目ポイントを解説

信越化学工業の業績を見るときのポイント

信越化学工業の業績を見るときは、売上高や純利益だけでなく、セグメント別の売上高・営業利益を確認することが大切です。

信越化学工業は、電子材料、生活環境基盤材料、機能材料など複数の事業を展開しているため、全体の数字だけでは業績の中身がわかりにくいことがあります。

特に投資家が確認したいポイントは、以下です。

| 見るポイント | 理由 |

|---|---|

| セグメント別売上高 | どの事業が伸びているかを見る |

| セグメント別営業利益 | どの事業が稼いでいるかを見る |

| 電子材料事業 | 半導体材料需要の強さを見る |

| 生活環境基盤材料事業 | 塩ビ市況の影響を見る |

| 営業利益率 | 高収益体質が維持されているかを見る |

| ROE | 資本効率を見る |

| 配当性向 | 配当の持続性を見る |

セグメント別売上高・営業利益を見る

信越化学工業の決算を見るときは、まずセグメント別の売上高と営業利益を確認しましょう。

全体として増収・減益だったとしても、セグメントごとに見ると、好調な事業と不調な事業が分かれていることがあります。

2026年3月期決算では、主なセグメントの状況は以下の通りでした。

| セグメント | 売上高 | 前期比 | 営業利益 | 前期比 |

|---|---|---|---|---|

| 電子材料 | 1兆157億円 | +9% | 3,445億円 | +6% |

| 生活環境基盤材料 | 9,813億円 | -6% | 1,648億円 | -43% |

| 機能材料 | 4,408億円 | -2% | 1,009億円 | +1% |

| 加工・商事・技術サービス | 1,359億円 | -1% | 273億円 | -5% |

この表を見ると、電子材料事業は増収増益だった一方、生活環境基盤材料事業が大幅減益だったことがわかります。

つまり、信越化学工業の業績を見るときは、単に「全体で減益だった」と見るのではなく、電子材料は強いが、生活環境基盤材料が重かったというように分解して考えることが重要です。

▼あわせて読みたい記事

信越化学工業の決算はいつ?最新決算・決算速報・今後の注目点を解説

電子材料事業の成長性を見る

信越化学工業の成長性を見るうえで、電子材料事業は特に重要です。

電子材料事業では、シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料などを扱っています。これらは半導体製造に欠かせない材料です。

電子材料事業を見るときは、次のポイントを確認しましょう。

- 売上高が伸びているか

- 営業利益が増えているか

- 営業利益率が高い水準を維持しているか

- AI・データセンター向け需要が続いているか

- 半導体市況の回復が進んでいるか

- 在庫調整の影響が出ていないか

2026年3月期では、電子材料事業は増収増益でした。

この点は、信越化学工業を半導体材料関連株として見る投資家にとって、重要なプラス材料です。

ただし、半導体関連需要は市況変動が大きいため、毎期の決算で成長が続いているかを確認する必要があります。

生活環境基盤材料事業の市況を見る

生活環境基盤材料事業では、塩化ビニル樹脂などを扱っています。

この事業は、塩ビ市況や住宅・建設需要、北米・アジアの景気動向、原材料価格の影響を受けやすいです。

2026年3月期では、生活環境基盤材料事業が大幅減益となりました。全体の営業利益を押し下げた大きな要因です。

生活環境基盤材料事業を見るときは、以下を確認したいところです。

- 塩化ビニル樹脂の市況が改善しているか

- 北米住宅・建設需要が持ち直しているか

- アジア市場の価格低迷が改善しているか

- 原材料・エネルギー価格を販売価格に転嫁できているか

- 営業利益率が回復しているか

電子材料事業が好調でも、生活環境基盤材料事業の落ち込みが大きいと、全社利益の伸びは抑えられます。

そのため、信越化学工業の業績を見るときは、半導体材料だけでなく、塩ビ市況もあわせて確認することが大切です。

営業利益率・ROE・配当性向を見る

信越化学工業のような高収益企業を見るときは、売上高だけでなく、営業利益率やROE、配当性向も確認したいです。

それぞれの意味は以下の通りです。

| 指標 | 意味 | 見るポイント |

|---|---|---|

| 営業利益率 | 売上高に対してどれだけ営業利益を稼いだか | 高収益体質が維持されているか |

| ROE | 自己資本を使ってどれだけ利益を出したか | 資本効率が高いか |

| 配当性向 | 利益のうち何%を配当に回したか | 配当の持続性を見る |

2026年3月期の信越化学工業は、売上高営業利益率が24.7%、ROEが10.4%、配当性向が41.9%でした。

| 指標 | 2026年3月期 |

|---|---|

| 売上高営業利益率 | 24.7% |

| ROE | 10.4% |

| 配当性向 | 41.9% |

営業利益率は依然として高い水準ですが、前期より低下しています。そのため、今後は電子材料事業の成長と生活環境基盤材料事業の回復によって、利益率が改善するかが重要です。

また、配当性向は会社が中長期的な目安としている40%前後に近い水準です。配当を考えるうえでは、利益水準と配当性向のバランスも確認したいところです。

信越化学工業のリスク

信越化学工業は高収益で競争力のある企業ですが、投資対象として見る場合にはリスクもあります。

特に注意したいのは、半導体市況、塩化ビニル市況、為替、海外景気、原材料・エネルギー価格の変動です。

| リスク | 影響を受けやすい事業 | 内容 |

|---|---|---|

| 半導体市況の変動 | 電子材料 | シリコンウエハーや半導体材料需要に影響 |

| 塩化ビニル市況の悪化 | 生活環境基盤材料 | 塩ビ価格や利益率に影響 |

| 為替・海外景気 | 全社 | 海外売上や円換算利益に影響 |

| 原材料・エネルギー価格 | 生活環境基盤材料、機能材料など | コスト増で利益を圧迫する可能性 |

半導体市況の変動

信越化学工業は半導体材料を手がけているため、半導体市況の影響を受けます。

電子材料事業は、AIやデータセンター向け需要が伸びる局面では追い風を受けやすいです。一方で、半導体市場には在庫調整や設備投資サイクルがあり、需要が一時的に弱くなることもあります。

半導体市況が悪化すると、以下のような影響が出る可能性があります。

- シリコンウエハー需要が鈍化する

- フォトレジストなど電子材料の販売が伸び悩む

- 半導体メーカーの在庫調整の影響を受ける

- 電子材料事業の営業利益が伸びにくくなる

- 半導体関連株として株価が売られやすくなる

信越化学工業は半導体そのものを作る会社ではありませんが、半導体サプライチェーンの重要な材料メーカーです。

そのため、半導体市況の強弱は、業績や株価に影響しやすいリスク要因です。

塩化ビニル市況の悪化

生活環境基盤材料事業では、塩化ビニル樹脂などを扱っています。

塩化ビニル樹脂は、建材や配管などに使われる素材で、住宅・建設需要やインフラ需要と関係が深いです。

この事業は市況の影響を受けやすく、塩ビ価格が下がったり、需要が弱くなったりすると、利益が圧迫される可能性があります。

塩化ビニル市況の悪化によるリスクは、以下の通りです。

- 販売価格の低下

- 需要の鈍化

- 原材料価格とのスプレッド悪化

- 営業利益率の低下

- 生活環境基盤材料事業の大幅減益

実際に、2026年3月期決算では、生活環境基盤材料事業が大幅減益となりました。信越化学工業の全体利益を見るうえで、塩ビ市況の回復は重要なポイントです。

為替や海外景気の影響

信越化学工業はグローバルに事業を展開しているため、為替や海外景気の影響も受けます。

海外売上や海外子会社の利益は、円換算すると為替の影響を受けます。一般的に、円安は海外利益の円換算額を押し上げやすく、円高は逆にマイナス要因になりやすいです。

また、北米やアジア、中国などの景気が悪化すると、塩ビや電子材料、機能材料などの需要にも影響が出る可能性があります。

見るべきポイントは以下です。

- 為替レートの変動

- 北米住宅・建設需要

- 中国・アジアの景気動向

- 半導体メーカーの設備投資

- 海外子会社の収益動向

信越化学工業は世界で稼ぐ企業であるため、国内景気だけを見て判断するのではなく、海外需要や為替も確認する必要があります。

原材料・エネルギー価格の変動

化学メーカーである信越化学工業にとって、原材料やエネルギー価格の変動も重要なリスクです。

原材料価格やエネルギー価格が上昇すると、製造コストが増えます。販売価格へ十分に転嫁できれば利益への影響は抑えられますが、転嫁が遅れたり、市況が弱かったりすると利益率が低下する可能性があります。

特に影響を受けやすいのは、生活環境基盤材料や機能材料などの事業です。

原材料・エネルギー価格の上昇による影響は、以下のように整理できます。

| 影響 | 内容 |

|---|---|

| コスト増 | 原材料・エネルギー価格上昇で製造コストが増える |

| 利益率低下 | 価格転嫁が遅れると営業利益率が低下する |

| 市況悪化との重なり | 需要が弱い局面では値上げが難しくなる |

| 決算への影響 | セグメント利益が圧迫される可能性がある |

信越化学工業の利益を見るときは、売上高だけでなく、原材料・エネルギー価格をどの程度吸収できているかも確認したいポイントです。

▼あわせて読みたい記事

信越化学工業の株価はなぜ下がる?急落理由・下落要因をわかりやすく解説

信越化学工業はどんな投資家に向いている?

信越化学工業は、短期の値動きだけを狙うというより、半導体材料の成長性、高収益な事業構造、株主還元を中長期で見たい投資家に向いている銘柄です。

一方で、半導体市況や塩化ビニル市況、為替、海外景気の影響を受けるため、業績や株価が常に安定して右肩上がりになるわけではありません。

投資家タイプ別に整理すると、次のようになります。

| 投資家タイプ | 向き・不向き | 理由 |

|---|---|---|

| 半導体材料の成長に注目したい人 | 向いている | シリコンウエハーやフォトレジストなどを展開 |

| 高収益企業を長期保有したい人 | 向いている | 高い営業利益率と複数の収益源がある |

| 株主還元を重視したい人 | 向いている | 配当と自社株買いを実施 |

| 高配当利回りを最優先したい人 | やや不向き | 配当利回りだけなら高配当株とは言いにくい |

| 短期売買だけを狙う人 | 注意が必要 | 市況や決算で値動きが大きくなることがある |

半導体材料の成長に注目したい人

信越化学工業は、半導体材料の成長に注目したい投資家に向いています。

電子材料事業では、シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料などを手がけています。これらは半導体製造に欠かせない材料であり、AI、データセンター、自動車、スマートフォン、産業機器など幅広い分野と関係します。

特に、半導体需要が拡大する局面では、電子材料事業への期待が高まりやすいです。

注目したいポイントは以下です。

- AI・データセンター向け需要が続くか

- シリコンウエハー需要が回復・拡大するか

- フォトレジストなど高付加価値材料が伸びるか

- 電子材料事業の売上高・営業利益が増えているか

- 半導体市況全体が上向いているか

半導体メーカーそのものではなく、半導体材料メーカーとして成長を狙いたい人にとって、信越化学工業は注目しやすい銘柄です。

高収益企業を長期保有したい人

信越化学工業は、高収益企業を長期保有したい投資家にも向いています。

同社は、電子材料、生活環境基盤材料、機能材料など複数の事業を持ち、世界的に需要のある素材を展開しています。特に電子材料事業は利益貢献度が高く、会社全体の収益力を支える重要な柱です。

長期保有で見る場合は、次のような点を確認したいです。

| 見るポイント | 理由 |

|---|---|

| 営業利益率 | 高収益体質が維持されているか |

| ROE | 資本効率が高いか |

| セグメント別利益 | どの事業が稼いでいるか |

| 電子材料の成長 | 半導体材料需要の恩恵を受けるか |

| 生活環境基盤材料の回復 | 塩ビ市況の悪化から戻るか |

信越化学工業は、短期的には市況によって業績が上下することがあります。

ただし、半導体材料や塩ビ、シリコーンなど、複数の強みを持つ企業であるため、中長期で事業競争力を見たい投資家に向いています。

▼あわせて読みたい記事

信越化学工業の株価は今後どうなる?業績・配当・半導体需要から見通しを解説

配当と自社株買いを含めた株主還元を見たい人

信越化学工業は、配当と自社株買いを含めた株主還元を見たい投資家にも向いています。

2026年3月期の年間配当は、1株あたり106円でした。また、会社は40%前後の配当性向を中長期的な目安として、安定的な配当に努める方針を示しています。

さらに、2026年4月には上限2,500億円の自社株買いも発表しています。

| 株主還元 | 内容 |

|---|---|

| 年間配当 | 2026年3月期は106円 |

| 配当方針 | 配当性向40%前後を中長期的な目安 |

| 自社株買い | 上限2,500億円を発表 |

| 見方 | 配当と自社株買いを合わせて評価 |

配当利回りだけを見ると、信越化学工業は高配当株とは言いにくいです。

しかし、配当の安定性や自社株買いを含めた総還元を重視する人にとっては、確認する価値のある銘柄です。

▼あわせて読みたい記事

信越化学工業の配当金はいくら?配当利回り・配当性向・配当推移を解説

信越化学工業の自社株買いはいつ?株価への影響と今後の見方を解説

短期の値動きだけを狙う人は注意

一方で、短期の値動きだけを狙う人は注意が必要です。

信越化学工業は大型株ですが、決算内容や半導体市況、塩ビ市況、為替、海外景気によって株価が大きく動くことがあります。

短期投資で注意したい材料は以下です。

- 決算発表後の株価反応

- 半導体市況の変化

- 塩化ビニル市況の悪化

- 業績予想の上方修正・下方修正

- 為替の急変

- 地合い悪化による大型株売り

短期で狙う場合は、事業内容だけでなく、決算、株価チャート、需給、地合いも確認する必要があります。

信越化学工業は中長期で評価しやすい強みを持つ一方、短期では市況や決算に左右されやすい点を理解しておきたいです。

信越化学工業の事業内容に関するよくある質問

信越化学工業は何を作っている会社ですか?

信越化学工業は、塩化ビニル樹脂、半導体シリコン、フォトレジスト、フォトマスクブランクス、シリコーン製品などを手がける大手化学メーカーです。

生活インフラ、半導体、電子部品、医薬・食品・化粧品、建築、農業など、幅広い分野に素材を供給しています。

信越化学工業は半導体関連株ですか?

信越化学工業は半導体関連株としても見られます。

電子材料事業で、シリコンウエハー、フォトレジスト、フォトマスクブランクス、半導体封止材料などを手がけているためです。

ただし、半導体そのものを作る会社ではなく、半導体製造に必要な材料を供給する会社です。

信越化学工業の主力事業は何ですか?

主な事業は、生活環境基盤材料、電子材料、機能材料、加工・商事・技術サービスです。

投資家目線では、特に電子材料事業と生活環境基盤材料事業が重要です。電子材料は半導体需要、生活環境基盤材料は塩化ビニル市況の影響を受けやすいためです。

信越化学工業の強みは何ですか?

信越化学工業の強みは、高収益な事業構造、半導体材料や塩ビでのグローバル展開、多角化された事業ポートフォリオ、財務体質、株主還元姿勢です。

特に、電子材料事業は半導体材料需要の成長を取り込める分野として注目されます。

信越化学工業のリスクは何ですか?

主なリスクは、半導体市況の変動、塩化ビニル市況の悪化、為替や海外景気の影響、原材料・エネルギー価格の変動です。

電子材料事業が好調でも、生活環境基盤材料事業が落ち込むと、全体の利益が圧迫される可能性があります。

まとめ

信越化学工業は、塩化ビニル樹脂、半導体材料、シリコーン製品などを手がける大手化学メーカーです。

事業は主に、生活環境基盤材料、電子材料、機能材料、加工・商事・技術サービスの4つに分かれています。

今回のポイントをまとめると、次の通りです。

| ポイント | 内容 |

|---|---|

| 会社の特徴 | 大手化学メーカー |

| 主な事業 | 生活環境基盤材料、電子材料、機能材料など |

| 半導体との関係 | シリコンウエハーやフォトレジストを展開 |

| 強み | 高収益、グローバル展開、多角化、株主還元 |

| リスク | 半導体市況、塩ビ市況、為替、海外景気 |

| 向いている投資家 | 中長期で成長性と株主還元を見たい人 |

信越化学工業は、単なる化学メーカーではなく、半導体材料や生活インフラ素材を世界に供給する企業です。

投資対象として見る場合は、電子材料事業の成長、生活環境基盤材料の市況、営業利益率、配当・自社株買いを含めた株主還元をあわせて確認したい銘柄です。

▼出典

信越化学工業株式会社|会社概要

信越化学工業株式会社|事業・製品

信越化学工業株式会社|電子材料事業

信越化学工業株式会社|個人投資家の皆さまへ|成長を支える製品・技術

信越化学工業株式会社|IR情報

信越化学工業株式会社|2026年3月期 決算短信〔日本基準〕(連結)

コメント