信越化学工業の株価を見ていて、「なぜ急落しているのか」「7月24日の決算は悪かったのか」「この下落は買い場なのか」と気になっている人も多いのではないでしょうか。

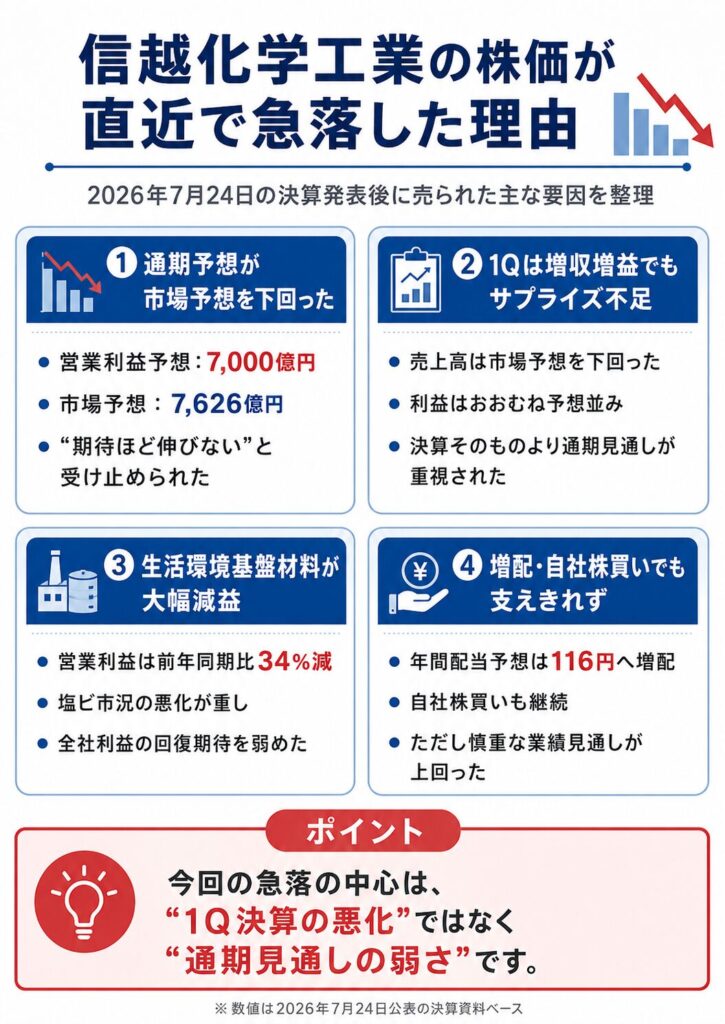

信越化学工業は2026年7月24日に、2027年3月期第1四半期決算と通期業績予想を発表しました。第1四半期は増収増益でしたが、通期の会社予想が市場コンセンサスを下回ったことなどが嫌気され、7月27日の株価は一時6,140円まで下落しています。14時35分時点では6,167円と、前営業日比7.98%安で推移していました。

今回の下落は、第1四半期の業績が大幅に悪かったというよりも、通期予想が市場の期待に届かなかったことや、塩化ビニルを扱う生活環境基盤材料事業の大幅減益が主な要因です。

この記事では、信越化学工業の株価が直近で急落した理由、以前からある下落要因、今回の下落が一時的なのか、今後さらに下がるリスクについて解説します。

信越化学工業の株価が直近で急落した理由

信越化学工業の株価が直近で急落した理由は、主に以下の通りです。

| 急落理由 | 内容 |

|---|---|

| 通期予想がコンセンサス未達 | 営業利益・経常利益・純利益の会社予想が市場予想を下回った |

| 業績回復への期待に届かなかった | 前期比では増益予想だが、市場が期待した回復水準には届かなかった |

| 生活環境基盤材料が大幅減益 | 塩ビ市況の悪化で営業利益が前年同期比34%減 |

| 第1四半期の売上高も市場予想未達 | 利益はおおむね市場予想並みだったが、売上高は下回った |

| 好材料より業績予想が重視された | 増配や自社株買いよりも、慎重な通期予想が売り材料になった |

特に大きかったのが、2027年3月期の通期業績予想です。

第1四半期決算だけを見ると増収増益でしたが、同時に発表された会社予想が市場コンセンサスを下回ったため、決算後に失望売りが広がりました。

通期業績予想がコンセンサスを下回った

信越化学工業は、2027年3月期の通期業績について、売上高2兆7,000億円、営業利益7,000億円、純利益5,250億円を予想しています。

前期比では増収増益となる見通しですが、発表前のIFISコンセンサスとの比較では、すべての項目が市場予想を下回りました。

| 項目 | 会社予想 | IFISコンセンサス | 市場予想との差 |

|---|---|---|---|

| 売上高 | 2兆7,000億円 | 2兆8,476億円 | 約5.2%下回る |

| 営業利益 | 7,000億円 | 7,626億円 | 約8.2%下回る |

| 経常利益 | 7,700億円 | 8,313億円 | 約7.4%下回る |

| 純利益 | 5,250億円 | 5,625億円 | 約6.7%下回る |

会社予想の営業利益は前期比10.2%増、純利益は10.7%増となっています。

しかし、株価は前年同期比だけでなく、市場が事前に織り込んでいた利益水準との比較で動きます。特に営業利益予想はコンセンサスを600億円以上下回っており、業績回復を期待していた投資家には慎重な見通しと受け止められました。

信越化学工業はAI・半導体関連の成長期待から株価が上昇していたため、会社予想に対する市場の要求水準も高くなっていたと考えられます。

前期比で増益でも、コンセンサスを下回れば失望売りにつながる点には注意が必要です。

第1四半期決算は大幅な期待未達ではなかった

今回の株価急落について、「第1四半期決算が悪かった」と考える人もいるかもしれません。

しかし、第1四半期は増収増益であり、営業利益・経常利益・純利益はIFISコンセンサスをわずかに上回っています。

| 項目 | 2027年3月期1Q | 前年同期比 | IFISコンセンサス | 市場予想との差 |

|---|---|---|---|---|

| 売上高 | 6,624億円 | 5.4%増 | 6,835億円 | 約3.1%下回る |

| 営業利益 | 1,738億円 | 4.2%増 | 1,712億円 | 約1.5%上回る |

| 経常利益 | 1,921億円 | 5.8%増 | 1,904億円 | 約0.9%上回る |

| 純利益 | 1,308億円 | 3.5%増 | 1,284億円 | 約1.9%上回る |

売上高は市場予想を下回りましたが、各利益はおおむね市場予想並みか、わずかに上回る水準でした。

そのため、今回の急落は「第1四半期が大幅な期待未達だった」というよりも、同時に公表された通期会社予想がコンセンサスを下回ったことへの失望が中心と考えられます。

生活環境基盤材料事業が34%の営業減益

第1四半期決算で明確なマイナス材料だったのが、塩化ビニル樹脂などを扱う生活環境基盤材料事業です。

| 項目 | 2027年3月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 2,277億円 | 7%減 |

| 営業利益 | 348億円 | 34%減 |

信越化学工業は塩化ビニルについて、年初から各市場で価格修正を進めていました。

しかし、2026年5月後半からアジアと周辺地域で在庫過多や需要減退が発生し、市況価格が下振れしました。原料・エネルギー価格の上昇もあり、生活環境基盤材料事業の営業利益は前年同期比34%減となっています。

生活環境基盤材料事業は、信越化学工業の重要な収益源です。

電子材料事業が好調でも、塩ビ関連の減益が大きければ、全社利益の伸びが抑えられます。今回の通期予想が市場期待を下回った背景としても、塩ビ市況に対する慎重な見方が意識された可能性があります。

電子材料事業は好調でも株価を支えきれなかった

一方、電子材料事業は好調でした。

| 項目 | 2027年3月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 2,792億円 | 16%増 |

| 営業利益 | 1,019億円 | 23%増 |

AI関連分野の半導体需要が引き続き活況となり、シリコンウエハー、フォトレジスト、マスクブランクスなどの販売が伸びました。

増量だけでなく価格修正も進めたことで、電子材料事業の営業利益は前年同期比23%増となっています。

電子材料事業の成長は、中長期ではプラス材料です。

ただし、株式市場ではAI・半導体材料の成長がある程度織り込まれていたと考えられます。電子材料が23%増益でも通期会社予想が市場予想を下回ったため、今回は好材料よりも慎重な業績予想が重視されました。

増配と自社株買いでも株価を支えきれなかった

信越化学工業は、2027年3月期の年間配当を前期の106円から116円へ増配する予想を発表しました。

中間配当と期末配当をそれぞれ58円とし、年間で10円の増配となる見通しです。

また、信越化学工業は上限2,500億円、上限4,500万株の自社株買いを実施しています。取得期間は2026年5月21日から2027年4月27日までです。

7月24日には、すでに完了した約527億円を除く残り約1,973億円について、コミットメント型自己株式取得を利用して取得する方針も発表しました。

増配と自社株買いは明確なプラス材料です。

それでも株価が急落したことから、短期的には株主還元よりも、通期業績予想のコンセンサス未達が強く意識されたと考えられます。

信越化学工業の株価が下がる主な理由

信越化学工業の株価が下がる理由は、1つだけではありません。

主な要因としては、減益決算、業績予想未定による不透明感、生活環境基盤材料事業の減益、半導体市況への警戒、株式売り出しなどの需給要因、そして市場全体の地合い悪化が挙げられます。

主な下落要因として、以下が挙げられます。

| 下落理由 | 内容 | 株価への影響 |

|---|---|---|

| 決算や業績予想の期待未達 | 市場予想を下回る | 決算後に売られやすい |

| 生活環境基盤材料の減益 | 塩ビ市況の悪化 | 全社利益の回復が遅れる |

| 半導体市況の悪化 | 電子材料需要への警戒 | 成長期待が後退する |

| 株式売り出しなどの需給悪化 | 市場に出回る株式が増える | 短期的な売り材料 |

| 地合い悪化 | 大型株や半導体株が売られる | 個別材料以上に下がることもある |

決算や業績予想が市場期待を下回ると売られやすい

信越化学工業は、高い利益率と財務基盤を持つ優良企業として評価されている銘柄です。

そのため、単純に増益か減益かを見るだけでは不十分です。

確認したいのは、以下の点です。

- 営業利益や純利益がコンセンサスを上回ったか

- 会社予想が市場の成長期待に届いているか

- 営業利益率が維持・改善しているか

- 主力事業の増益が続いているか

- 今後の上方修正余地があるか

今回のように前期比では増益予想でも、コンセンサスを下回れば株価が下落することがあります。

特に株価が決算前まで上昇している場合は、好業績がすでに織り込まれている可能性があります。

生活環境基盤材料事業の減益が重しになる

信越化学工業の生活環境基盤材料事業では、塩化ビニル樹脂やか性ソーダなどを扱っています。

塩化ビニルは、住宅、建設、インフラ需要と関係が深く、市況の影響を受けやすい製品です。

生活環境基盤材料事業が弱いと、以下のような懸念が出やすくなります。

| 懸念点 | 内容 |

|---|---|

| 塩ビ価格の低迷 | 販売価格や利益率に影響する |

| 北米需要の弱さ | 住宅・建設需要の鈍化が販売に影響する |

| アジア市況の低迷 | 在庫過多や価格競争で利益が圧迫される |

| 原材料・エネルギー価格 | コスト増を転嫁できないと利益率が低下する |

| 全社利益への影響 | 電子材料が好調でも全体利益を押し下げる |

電子材料事業が好調でも、生活環境基盤材料事業の減益額が大きければ、全社利益の回復は遅れます。

今後の株価を判断するうえでは、塩ビ市況の底打ちと値上げの浸透が重要です。

半導体市況の悪化が警戒される

信越化学工業は、半導体材料関連株としても見られます。

電子材料事業では、シリコンウエハー、フォトレジスト、マスクブランクスなどを扱っています。2026年3月期決算では、AI関連の活況を背景に半導体材料が伸長したとされています。

ただし、半導体市場は市況変動が大きい分野です。

半導体市況が悪化すると、以下のような警戒感が出やすくなります。

- シリコンウエハー需要が鈍化する

- 半導体メーカーの在庫調整が長引く

- フォトレジストなど高付加価値材料の需要が弱まる

- 電子材料事業の増益基調が崩れる

- 半導体関連株として売られやすくなる

信越化学工業は半導体そのものを作る会社ではありませんが、半導体製造に欠かせない材料を供給している会社です。

そのため、半導体市況への期待が高まれば買われやすく、逆に市況悪化が警戒されると株価の重しになりやすいです。

株式売り出しなど需給悪化が意識される

信越化学工業の株価が下がる理由として、株式売り出しなどの需給要因が意識されることもあります。

株式売り出しは、新株発行とは異なり、基本的には既存株主が保有株を市場で売り出すものです。ただし、短期的には市場に出回る株式が増えるため、需給悪化が警戒されることがあります。

過去には、決算内容に加えて株式売り出しが発表されたことで、短期的な需給悪化懸念が重荷になったケースも報じられています。

株式売り出しが嫌気されやすい理由は、次の通りです。

| 理由 | 内容 |

|---|---|

| 市場に出回る株式が増える | 短期的に需給が悪化しやすい |

| 売り出し価格が意識される | 株価が売り出し価格に寄りやすいことがある |

| 短期投資家の売り | 需給イベントとして売られやすい |

| 決算悪化と重なる | 悪材料が重なると下落圧力が強まりやすい |

ただし、株式売り出しによる下落は、需給イベント通過後に落ち着くこともあります。

そのため、売り出しが理由で下がっている場合は、業績悪化による下落なのか、一時的な需給要因なのかを分けて見ることが重要です。

地合い悪化で大型株が売られる

信越化学工業の株価は、個別材料だけでなく、市場全体の地合いにも影響されます。

特に、信越化学工業は大型株であり、半導体材料関連株としても見られるため、以下のような地合いでは売られやすくなります。

- 日経平均が大きく下落している

- 半導体関連株全体が売られている

- 米国株、特にハイテク株が下落している

- 円高が進んでいる

- 景気後退懸念が強まっている

- 金利上昇で成長株が売られている

この場合、信越化学工業に大きな悪材料がなくても、指数連動の売りや大型株売りに巻き込まれることがあります。

そのため、株価下落時には、個別要因だけでなく、半導体株全体、化学株全体、日経平均、為替、海外市場の動きも確認したいところです。

信越化学工業の株価急落は一時的なのか?

信越化学工業の株価急落が一時的かどうかは、通期会社予想が保守的なのか、それとも事業環境の悪化を正確に反映しているのかによって変わります。

| 急落理由 | 今後の見方 |

|---|---|

| 通期予想のコンセンサス未達 | 株価への織り込みが進めば売りが落ち着く可能性 |

| 生活環境基盤材料の減益 | 塩ビ市況が回復するまで上値が重くなる可能性 |

| 決算後の失望売り | 短期的な売りが一巡すれば反発する可能性 |

| 電子材料の好調 | 中長期の株価を支える材料 |

| 自社株買い | 需給面での下支え材料 |

| 業績予想の上方修正 | 株価が再評価されるきっかけになる可能性 |

つまり、急落が一時的かどうかを見るには、下落理由が一時的な需給要因なのか、本業の利益悪化なのかを分けて考える必要があります。

通期予想の弱さが織り込まれれば下落が落ち着く可能性

今回の急落は、会社予想と市場コンセンサスの差を一度に株価へ織り込む動きと考えられます。

決算発表直後は、投資家が保有株を急いで売却することで、業績の悪化幅以上に株価が下がることもあります。

その後、以下のような動きが見られれば、売りが一巡した可能性があります。

- 株価が安値を更新しなくなる

- 出来高が徐々に減少する

- 大幅安の翌日以降に下げ幅を縮小する

- 半導体関連株が上昇した日に反応する

- 悪材料が出ても株価が下がらなくなる

ただし、急落したからといって、すぐに元の株価へ戻るとは限りません。

通期会社予想を基準に株価評価が見直されれば、決算前より低い水準で推移する可能性もあります。

自社株買いは下支え材料になり得る

信越化学工業は、2026年4月28日に上限2,500億円の自社株買いを発表しています。

取得し得る株式数は4,500万株、発行済株式総数に対する割合は2.42%で、取得期間は2026年5月21日から2027年4月27日までとされています。

約527億円分はすでに完了しており、残り約1,973億円についても具体的な取得方法が決定されています。

自社株買いには、以下の効果が期待されます。

- 市場に買い需要が発生する

- 1株当たり利益の向上につながる

- ROEなど資本効率の改善が期待できる

- 株主還元姿勢として評価される

- 株価急落時の需給を支える可能性がある

ただし、自社株買いがあるからといって、必ず株価が上昇するわけではありません。

業績への懸念が強い場合は、自社株買いよりも利益予想の下振れが重視されることがあります。

電子材料の成長が続けば見直し余地はある

信越化学工業の株価が見直されるには、電子材料事業の成長が続くことが重要です。

今回の第1四半期では、電子材料事業の売上高が16%増、営業利益が23%増となりました。

電子材料事業が今後も伸びる場合、信越化学工業は半導体材料関連株として再評価される可能性があります。

確認したいポイントは以下です。

- シリコンウエハー需要が続くか

- フォトレジストやマスクブランクスの販売が伸びるか

- AI・データセンター向け需要が継続するか

- 電子材料事業の営業利益が増え続けるか

- 半導体市況全体が回復基調を維持できるか

電子材料の成長が続けば、短期的な失望が落ち着いた後に、中長期の成長期待が見直される可能性があります。

塩ビ市況の回復が遅れると上値は重くなりやすい

一方で、塩ビ市況の回復が遅れると、信越化学工業の株価の上値は重くなりやすいです。

生活環境基盤材料事業は、信越化学工業の重要な収益源です。ここが大きく落ち込むと、電子材料が好調でも全社利益の伸びが抑えられます。

塩ビ市況で確認したいポイントは以下です。

| 確認ポイント | 見る理由 |

|---|---|

| 北米需要 | 住宅・建設需要が回復するか |

| アジア市況 | 価格低迷が改善するか |

| 中国からの供給 | 需給緩和が続くか |

| 原材料・エネルギー価格 | コスト増が利益を圧迫しないか |

| 価格転嫁 | 販売価格を引き上げられるか |

第1四半期では、アジアと周辺地域の在庫過多や需要減退によって、市況価格が下振れしました。

この状況が一時的なのか、第2四半期以降も続くのかが重要です。

業績予想の上方修正が転機になる可能性

今回公表された会社予想は、市場コンセンサスを下回りました。

今後、会社予想に対する進捗率が高まり、上方修正への期待が出てくれば、株価の転機になる可能性があります。

上方修正が期待されやすいのは、以下のような場合です。

- 電子材料事業が会社想定を上回る

- 半導体材料の数量と販売価格が改善する

- 塩ビ市況が想定より早く回復する

- 値上げが浸透して利益率が改善する

- 円安によって海外利益の円換算額が増える

- 自社株買いによって1株当たり利益が増加する

反対に、第1四半期後の事業環境が悪化し、会社予想の達成が難しいと見られれば、追加の下落要因になります。

信越化学工業の下落が買い場になるケース

信越化学工業の株価下落が買い場になるかどうかは、株価が下がった理由と今後の業績によって変わります。

単に株価が安くなったという理由だけで判断するのではなく、以下を確認することが大切です。

| 買い場になりやすいケース | 確認したいこと |

|---|---|

| 通期予想の弱さが株価へ織り込まれる | 決算後の売りが一巡したか |

| 電子材料事業の増益が続く | AI・半導体材料需要が堅調か |

| 生活環境基盤材料に底打ち感が出る | 塩ビ市況が改善しているか |

| 会社予想に上振れ余地が出る | 上方修正の可能性が高まっているか |

| 自社株買いが進む | 実際の取得額や取得株数 |

| 株価指標が低下する | 利益予想に対して割高感が薄れたか |

通期予想のコンセンサス未達が織り込まれた場合

今回の下落は、通期会社予想が市場コンセンサスを下回ったことが主な要因です。

株価が会社予想を基準とした水準まで調整し、その後に下げ止まれば、悪材料の織り込みが進んだ可能性があります。

確認したいのは、以下の点です。

- 決算直後の安値を維持できるか

- 出来高を伴う売りが一巡したか

- 株価が安値圏で横ばいになるか

- アナリストの業績予想修正が落ち着いたか

- 目標株価の引き下げに対する株価反応が弱まったか

悪材料が出ても下がらなくなった場合は、売りたい投資家の売却が進んだ可能性があります。

電子材料事業の増益基調が続く場合

電子材料事業の増益基調が続く場合も、株価下落が買い場になる可能性があります。

信越化学工業は、シリコンウエハー、フォトレジスト、フォトマスクブランクスなど、半導体製造に欠かせない材料を扱っています。半導体材料需要が拡大すれば、電子材料事業の成長期待が高まりやすくなります。

見るべきポイントは以下です。

| 確認ポイント | 見方 |

|---|---|

| 電子材料の売上高 | 前年比で伸びているか |

| 電子材料の営業利益 | 増益基調が続いているか |

| AI・データセンター需要 | 半導体材料需要を押し上げているか |

| 半導体市況 | 在庫調整が落ち着いているか |

| 利益率 | 高収益を維持できているか |

全体決算が減益でも、電子材料事業が伸び続けているなら、中長期では評価される可能性があります。

そのため、下落局面では「電子材料まで悪化しているのか」「それとも他事業の一時的な落ち込みなのか」を分けて見ることが重要です。

生活環境基盤材料事業に底打ち感が出る場合

生活環境基盤材料事業に底打ち感が出る場合も、下落が買い場になる可能性があります。

この事業では、塩化ビニル樹脂などを扱っています。塩ビ市況が悪化すると利益が大きく落ち込みやすい一方、市況が回復すれば利益改善につながりやすいです。

確認したいポイントは以下です。

- 塩化ビニル市況が底打ちしているか

- 北米需要が持ち直しているか

- アジア市場の価格低迷が改善しているか

- 原材料・エネルギー価格の負担が軽くなっているか

- 営業利益率が改善しているか

生活環境基盤材料事業の大幅減益が株価下落の主因であれば、この事業に底打ち感が出るかどうかは重要です。

電子材料が好調でも、生活環境基盤材料の落ち込みが続くと全社利益の回復は遅れます。反対に、生活環境基盤材料の回復が見えれば、株価の見直し材料になりやすいです。

自社株買いの進捗が確認できる場合

自社株買いの進捗が確認できる場合も、株価の下支え材料になります。

信越化学工業は、上限2,500億円の自社株買いを発表しています。ただし、発表しただけでなく、実際にどれだけ買い付けが進むかが重要です。

確認したい項目は以下です。

| 確認項目 | 見るポイント |

|---|---|

| 取得株数 | 上限4,500万株に対してどの程度進んだか |

| 取得金額 | 上限2,500億円に対する進捗率 |

| 取得期間 | 予定通り買い付けが進んでいるか |

| 取得ペース | 早いか遅いか |

| 株価下落時の取得 | 下値支えとして機能しているか |

自社株買いは、株価が下がった場面で買い需要として意識されることがあります。

ただし、立会外取引による取得は、通常市場で継続的に買い注文が入る方式とは異なるため、短期的な株価下支え効果は分けて考える必要があります。

▼あわせて読みたい記事

信越化学工業の株価が上がる理由は?今後の上昇材料と注目ポイントを解説

さらに下がるリスクがあるケース

信越化学工業の株価は、大幅に下落した後でもさらに下がる可能性があります。

注意したいリスクは以下の通りです。

| さらに下がるリスク | 内容 |

|---|---|

| 会社予想の達成が難しくなる | 下方修正への警戒が強まる |

| 半導体材料需要が鈍化する | 電子材料の成長期待が後退する |

| 塩ビ市況の低迷が長引く | 生活環境基盤材料の回復が遅れる |

| 為替や海外景気が悪化する | 海外売上や素材需要に影響する |

| 原材料・エネルギー価格が上昇する | 利益率が低下する |

| 自社株買いの効果が限定的になる | 下支え期待が弱まる |

通期会社予想の達成に不安が出た場合

今回の会社予想はコンセンサスを下回りましたが、前期比では増収増益を見込んでいます。

その会社予想に対しても進捗が遅れれば、下方修正への警戒が強まります。

注意したいのは、以下のような場合です。

- 第2四半期以降に営業減益へ転じる

- 電子材料事業の増益率が急速に低下する

- 生活環境基盤材料の減益が拡大する

- 通期予想に対する進捗率が低くなる

- 会社側が事業環境について慎重な説明を増やす

第1四半期の営業利益進捗率は、通期会社予想7,000億円に対して約24.8%です。

現時点ではおおむね4分の1の水準ですが、信越化学工業の業績には市況や為替による変動があります。単純な進捗率だけで判断せず、事業ごとの方向性を見る必要があります。

業績予想が下方修正された場合

今後、会社予想が下方修正されれば、さらなる株価下落につながる可能性があります。

下方修正につながりやすい要因としては、以下が挙げられます。

- 塩ビ価格の下落

- アジアの在庫調整長期化

- 半導体材料需要の減速

- 円高による海外利益の目減り

- 原材料・エネルギー価格の上昇

- 値上げの遅れ

今回の株価は、会社予想がコンセンサスを下回ったことを織り込んで下落しています。

しかし、会社予想自体が引き下げられれば、さらに利益水準を低く見積もる必要が出てきます。

半導体材料需要が鈍化する場合

半導体材料需要が鈍化する場合も、株価下落リスクになります。

信越化学工業は、電子材料事業で半導体関連材料を扱っています。電子材料事業は中長期の成長期待を支える重要な事業です。

そのため、半導体材料需要が鈍化すると、株価にはマイナスに働きやすいです。

注意したいサインは以下です。

- シリコンウエハー需要が伸び悩む

- 半導体メーカーの在庫調整が長引く

- AI・データセンター需要の期待が後退する

- フォトレジストなど高付加価値材料の販売が鈍る

- 電子材料事業の営業利益が減少する

半導体関連株は、期待で買われやすい一方、需要減速が見えると売られやすい特徴があります。

信越化学工業も半導体材料関連として見られるため、半導体市況の悪化は株価に影響しやすいです。

塩化ビニル市況の低迷が長引く場合

塩化ビニル市況の低迷が長引く場合も、株価の上値は重くなりやすいです。

生活環境基盤材料事業は、信越化学工業の重要な収益源です。ここが低迷すると、電子材料が好調でも全体の利益回復が遅れる可能性があります。

塩ビ市況で注意したいポイントは以下です。

| 確認ポイント | 悪化した場合の影響 |

|---|---|

| 塩ビ価格 | 販売価格低下で利益率が悪化 |

| 北米需要 | 住宅・建設需要が弱いと販売に影響 |

| アジア市況 | 価格低迷が続くと収益を圧迫 |

| 中国からの供給 | 需給緩和が長引く可能性 |

| 原材料・エネルギー価格 | コスト増で利益率が低下 |

生活環境基盤材料事業の回復が見えない場合、全社利益の改善期待が弱まり、株価がさらに下がる可能性があります。

為替・海外景気・原材料価格が悪化する場合

信越化学工業はグローバルに事業を展開しているため、為替や海外景気、原材料価格の影響を受けます。

円高が進むと、海外売上や利益の円換算額が押し下げられやすくなります。また、北米やアジアの景気が悪化すると、塩ビや電子材料、機能材料の需要にも影響が出る可能性があります。

さらに、原材料・エネルギー価格が上昇すると、製造コストが増え、利益率を圧迫することがあります。

確認したいリスクは以下です。

- 円高による海外利益の目減り

- 北米住宅・建設需要の鈍化

- 中国・アジアの素材需要低迷

- 原材料価格の上昇

- エネルギー価格の上昇

- 価格転嫁の遅れ

こうした外部環境の悪化が重なると、個別企業としての強みがあっても、株価は下落しやすくなります。

自社株買いの効果が限定的な場合

自社株買いは株価の下支え材料になり得ますが、効果が限定的にとどまる場合もあります。

たとえば、業績悪化懸念が強い場合や、市場全体の地合いが悪い場合、自社株買いがあっても株価が下がることがあります。

自社株買いの効果が限定的になりやすいケースは以下です。

| ケース | 理由 |

|---|---|

| 業績悪化が強い | 還元より利益減少が重く見られる |

| 取得ペースが遅い | 下支え効果が見えにくい |

| 市場全体が下落 | 個別材料では支えきれない |

| 予想未定が続く | 投資家が買いにくい |

| 半導体市況が悪化 | 成長期待が後退する |

自社株買いは好材料ですが、万能ではありません。

信越化学工業の株価を見るときは、自社株買いの有無だけでなく、業績予想、セグメント別利益、半導体市況、塩ビ市況をあわせて確認する必要があります。

▼あわせて読みたい記事

信越化学工業の株価は今後どうなる?業績・配当・半導体需要から見通しを解説

信越化学工業の株価下落時に確認したいポイント

信越化学工業の株価が下落したときは、感覚的に「安くなった」と判断するのではなく、下落理由を確認することが大切です。

特に、決算短信、セグメント別営業利益、業績予想、配当予想、自社株買いの進捗、PTS・ADR、半導体関連株と化学株全体の地合いを確認したいところです。

| 確認ポイント | 見る理由 |

|---|---|

| 決算短信 | 売上・利益・配当・業績予想を確認 |

| セグメント別営業利益 | どの事業が悪化したかを見る |

| 業績予想 | 今期の利益水準を確認 |

| 配当予想 | 株主還元の継続性を見る |

| 自社株買い進捗 | 下支え効果を見る |

| PTS・ADR | 決算後の短期反応を見る |

| 半導体株・化学株の地合い | 個別要因か市場要因かを判断 |

決算短信とセグメント別営業利益

まず確認したいのは、決算短信とセグメント別営業利益です。

株価が下がったときは、全体の営業利益や純利益だけでなく、どの事業が原因で悪化しているのかを見る必要があります。

特に信越化学工業では、次の2事業が重要です。

| 事業 | 確認ポイント |

|---|---|

| 電子材料事業 | 半導体材料需要が伸びているか |

| 生活環境基盤材料事業 | 塩ビ市況の悪化が続いているか |

電子材料が堅調で、生活環境基盤材料の悪化が一時的なら、下落は押し目として見られる可能性があります。

一方で、電子材料まで悪化している場合は、成長期待そのものが後退するため注意が必要です。

▼あわせて読みたい記事

信越化学工業の決算はいつ?最新決算・決算速報・今後の注目点を解説

業績予想と配当予想

今後は、通期会社予想が維持されるか、上方修正・下方修正されるかを確認します。

見るべき項目は以下の通りです。

- 売上高2兆7,000億円を達成できるか

- 営業利益7,000億円を達成できるか

- 純利益5,250億円を達成できるか

- 電子材料の増益が続くか

- 生活環境基盤材料が回復するか

- 年間配当116円が維持されるか

業績が会社予想を上回って推移すれば、上方修正期待が高まります。

反対に、会社予想に対する進捗が遅れれば、コンセンサス未達に加えて下方修正リスクも意識されます。待を下回れば、さらに売られるリスクがあります。

▼あわせて読みたい記事

信越化学工業の配当金はいくら?配当利回り・配当性向・配当推移を解説

自社株買いの進捗

信越化学工業は自社株買いを発表していますが、重要なのは実際の進捗です。

自社株買いの進捗を見るときは、以下を確認します。

| 項目 | 見るポイント |

|---|---|

| 取得株数 | 上限に対してどの程度取得したか |

| 取得金額 | 2,500億円に対する進捗率 |

| 取得期間 | 予定通り実施されているか |

| 取得ペース | 早いか遅いか |

| 取得後の扱い | 消却されるかどうか |

自社株買いが順調に進んでいれば、下値を支える材料になりやすいです。

ただし、取得ペースが遅かったり、業績悪化懸念が強かったりする場合は、株価への効果が限定的に見られることもあります。

▼あわせて読みたい記事

信越化学工業の自社株買いはいつ?株価への影響と今後の見方を解説

株価・出来高・翌営業日の値動き

決算発表後の株価を見るときは、下落率だけでなく出来高も確認します。

| 指標 | 見方 |

|---|---|

| 株価 | 安値を更新し続けていないか |

| 出来高 | 売りが一巡したか |

| 寄り付き | 投資家の初期反応 |

| 終値 | 安値から戻しているか |

| 翌営業日 | 売りが継続するか |

| 半導体株全体 | 個別要因か業種全体の動きか |

大幅な出来高を伴って下落した後、株価が安値を更新しなくなれば、短期的な売りが一巡した可能性があります。

反対に、出来高を伴いながら安値を更新し続ける場合は、機関投資家などの売りが継続している可能性があります。

半導体関連株と化学株全体の地合い

最後に確認したいのが、半導体関連株と化学株全体の地合いです。

信越化学工業の株価が下がっているとき、それが個別要因なのか、市場全体の流れなのかを分けて見る必要があります。

確認したいポイントは以下です。

- 半導体関連株全体が売られているか

- 化学株全体が弱いか

- 日経平均が大きく下がっているか

- 米国ハイテク株が下落しているか

- 為替が円高方向に動いているか

- 金利上昇で成長株が売られているか

もし信越化学工業だけでなく、半導体関連株や大型株全体が売られている場合は、個別材料よりも地合いの影響が大きい可能性があります。

一方で、信越化学工業だけが大きく下がっている場合は、決算や業績予想、需給要因など個別材料をより詳しく確認する必要があります。

楽天証券

まとめ

信越化学工業の株価急落は、通期会社予想が市場コンセンサスを下回ったことが主な理由です。

第1四半期は増収増益で、電子材料事業も23%の営業増益となりました。一方、生活環境基盤材料事業は34%の営業減益となっており、塩ビ市況の回復が今後の焦点です。

今回の下落が買い場になるかは、電子材料の成長継続、生活環境基盤材料の底打ち、上方修正余地、自社株買いの進捗を確認して判断する必要があります。

▼出典

信越化学工業株式会社|2026年3月期 決算短信〔日本基準〕(連結)

信越化学工業株式会社|2026年3月期 第3四半期 決算説明電話会議要旨

信越化学工業株式会社|自己株式取得に係る事項の決定に関するお知らせ

信越化学工業株式会社|株式の売出しに関するお知らせ

信越化学工業株式会社|売出価格等の決定に関するお知らせ

信越化学工業株式会社|IR情報

コメント