JX金属のIPOは、2025年3月の注目案件として大きな関心を集めました。東証プライム上場で規模も大きく、半導体材料・情報通信材料というテーマ性もあったため、「買うべきIPOなのか」を気にしていた人は多かったはずです。実際、公開価格は仮条件上限の820円で決まり、需要自体はしっかり入っていたことが会社の価格決定リリースでも確認できます。

ただし、結果としては爆益IPOではなく小幅プラスでした。初値は843円で、公開価格820円に対して上昇率は約2.8%です。公募割れは回避したものの、初値で大きな利益が出るタイプではなく、評価が分かれやすい着地だったといえます。

そこでこの記事では、JX金属IPOは本当に買うべきだったのかを、公募価格・初値・案件規模・ロックアップといった基本材料から振り返ります。単なるIPO情報の確認ではなく、なぜ「参加はありだが全力勝負ではない」と言えたのかを整理していきます。

JX金属IPOは買うべきだった?まず結論

結論からいうと、JX金属IPOは買っていれば一応プラスだったが、期待値は高すぎなかったIPOです。

公開価格820円に対して初値は843円だったため、初値売りなら1単元(100株)あたり2,300円の利益でした。公募割れではなかったので参加自体は失敗ではありませんが、「当たれば大きく儲かるIPO」とまでは言いにくい結果です。

初値売りなら小幅プラスだった

JX金属IPOは、初値ベースではプラス着地でした。初値は843円で、公開価格820円を23円上回っています。率にすると約2.8%の上昇なので、IPOとしては堅調寄りではあるものの、値幅はかなり限定的です。

まず次のように整理すると分かりやすいです。

- 公開価格:820円

- 初値:843円

- 差額:23円

- 初値騰落率:+2.8%

- 100株あたり利益:2,300円

このため、JX金属IPOは「当選していれば損ではなかった」が、「初値狙いで強気に攻めたくなる案件でもなかった」とまとめやすいです。

ただし爆発力は限定的だった

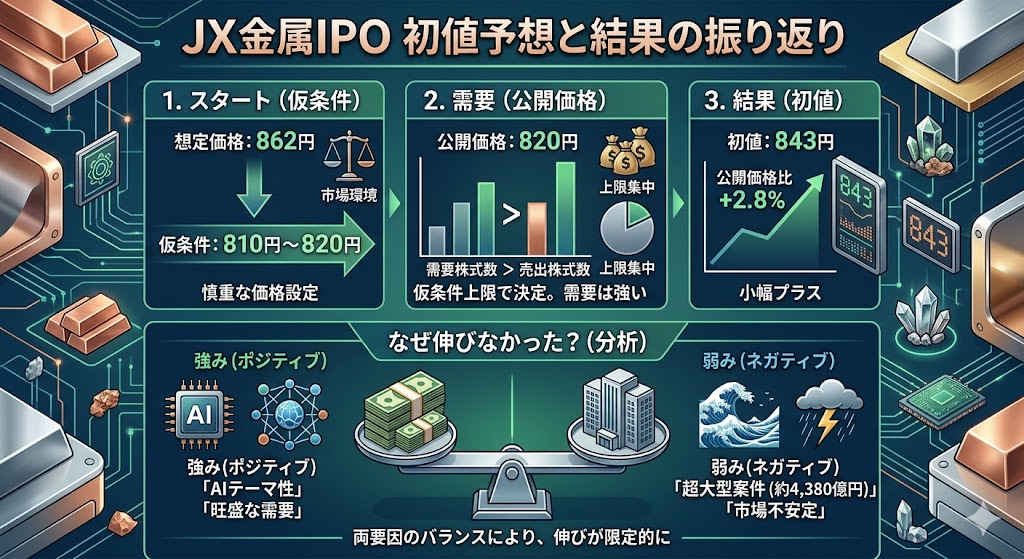

JX金属IPOの初値が大きく跳ねなかった理由として、まず案件規模の大きさが挙げられます。オーバーアロットメントを含む売出総額は約4,380億円規模で、Reutersも今年度最大級のIPOとして報じています。

これだけ大型だと、需要が強くても需給面で値幅が出にくくなります。

加えて、市場でも「AI向け需要というテーマはあるが、テーマ自体に逆風が吹く中で株価は跳ねなかった」との見方が紹介されています。つまり、テーマ性は強かったが、超大型案件ゆえに初値の爆発力は抑えられたという見方が自然です。

「参加はあり、全力勝負ではない」IPOだった

ここまでをまとめると、JX金属IPOは参加はあり、ただし全力勝負ではないIPOだったと整理しやすいです。公募割れを避けて小幅プラスで着地しているため、「見送り一択だった」とまでは言いません。一方で、売出中心の超大型案件という時点で、初値の大幅上昇はもともと期待しにくい構造でした。

したがって、当時の判断としては次のように分けると自然です。

| 投資スタイル | JX金属IPOとの相性 |

|---|---|

| 公募割れ回避を重視したい人 | 比較的相性は悪くない |

| 小幅プラスでも大型案件で堅く取りたい人 | 検討しやすい |

| 初値2倍・3倍級を狙う人 | 相性は弱い |

| 中長期でテーマ性も見ていた人 | 参加余地あり |

この意味で、JX金属IPOは「当たれば大勝ちするIPO」ではなく、大型案件としては無難寄りだったが、値幅期待は控えめに見るべきIPOでした。

JX金属IPOの基本情報

ここでは、JX金属IPOの基本データを整理します。

特に重要なのは、募集がなく売出し中心だったことです。通常のIPOは新株発行を含むことが多いですが、JX金属の有価証券届出書では「第1 募集要項」は該当事項なしとされており、案件の中心はENEOSホールディングスによる株式売出しでした。

JX金属IPOの基本情報まとめ

| 項目 | 内容 |

|---|---|

| 上場日 | 2025年3月19日 |

| 上場市場 | 東証プライム |

| 仮条件 | 810円~820円 |

| 公開価格 | 820円 |

| 初値 | 843円 |

| 初値騰落率 | +2.8% |

| 売出株数 | 465,160,100株 |

| OA | 69,774,000株 |

上記の通り、数字だけ見てもかなり規模の大きい案件でした。仮条件は810円~820円、公開価格はその上限の820円で決定しています。初値は843円で、公募割れは回避しました。

上場日は2025年3月19日、東証プライム上場

JX金属は、2025年3月19日に東京証券取引所プライム市場へ上場しました。有価証券届出書でも、2025年3月19日に東証プライム市場へ上場予定であることが示されており、上場時のコード番号は5016です。

この上場は、グロース市場の小型IPOとは性格がかなり違います。東証プライムの大型案件であり、個人投資家の値幅狙いだけでなく、機関投資家の需要も強く意識されるタイプのIPOでした。

価格決定時のリリースでも、事業戦略やマネジメント体制を評価する機関投資家を中心に需要が確認されたと説明されています。

公募価格は820円、初値は843円

JX金属IPOの公開価格は820円でした。これは仮条件810円~820円の上限で、ブックビルディングの結果や市場環境、上場日までの価格変動リスクなどを総合的に考慮して決められたと会社は説明しています。

需要は仮条件上限価格に集中し、総需要株式数は売出株式数を十分に上回っていました。

そのうえで、上場初日の初値は843円でした。公開価格を23円、率にして約2.8%上回るスタートで、公募割れは回避しました。ただ、伸び率そのものは大きくなく、IPOとしては「堅調だが派手さはない」結果と表現しやすいです。

売出中心の超大型IPOだった

JX金属IPOの性格を理解するうえで最も重要なのが、募集がなく売出し中心の案件だったことです。

有価証券届出書では募集要項が「該当事項はありません」と明記されており、案件の中心はENEOSホールディングス保有株の売出しでした。売出株式総数は465,160,100株、そのうち国内売出しが304,679,900株、海外売出しが160,480,200株です。さらに、オーバーアロットメントによる売出しが69,774,000株設定されていました。

この構造は、他の成長IPOとかなり違います。次のように整理すると分かりやすいです。

- 新株発行で資金を大きく調達するIPOではなかった

- ENEOSの保有株を市場へ放出する大型売出し案件だった

- 規模が非常に大きく、初値の値幅は出にくかった

- テーマ性はあっても、需給面では重いIPOだった

つまり、JX金属IPOは「半導体材料という成長テーマを持つ会社の上場」ではあったものの、需給の面では典型的な小型成長IPOとは真逆に近い大型売出案件でした。この違いを押さえると、初値がなぜ小幅プラスにとどまったのかも理解しやすくなります。

JX金属IPOの初値予想はどうだった?

JX金属IPOの初値予想を振り返ると、需要自体はしっかり入っていた一方で、初値の大幅上昇までは期待しにくい案件でした。

実際、価格決定時の会社リリースでは、申告された総需要株式数が売出株式数を十分に上回り、需要の価格分布も仮条件上限に集中していたと説明されています。その一方で、同じリリースでは、株式市場の状況や上場日までの価格変動リスクも総合的に考慮して公開価格を決めたとされており、需給は悪くないが強気一辺倒でもないIPOだったことが分かります。

仮条件は810円~820円でスタートした

JX金属IPOの仮条件は、810円~820円でスタートしました。

Reutersは、これは当初の想定価格862円を下回る水準だったと報じています。つまり、上場前の段階で市場環境を踏まえた慎重な価格設定が行われており、最初から強気で押し切る案件ではありませんでした。

この時点で見えていたのは、次のような構図です。

- 会社や事業テーマへの関心は強い

- ただし市場全体の地合いはやや不安定

- そのため、価格設定は無理をしない方向になった

この流れを見ると、JX金属IPOは「人気がないから仮条件が弱かった」のではなく、大型案件として市場環境を意識した現実的なスタートだったと整理しやすいです。

公開価格は仮条件上限の820円で決定

その後、JX金属IPOの公開価格は仮条件上限の820円で決まりました。会社の価格決定リリースでは、ブックビルディングの結果として、総需要株式数が売出株式数を十分に上回ったこと、需要件数が多数にわたったこと、需要が仮条件上限価格に集中していたことが明記されています。

ここを次のように整理すると分かりやすいです。

| 項目 | 内容 |

|---|---|

| 仮条件 | 810円~820円 |

| 公開価格 | 820円 |

| 決まり方 | 仮条件上限で決定 |

| 需要状況 | 売出株数を十分上回る需要 |

| 需要の価格帯 | 上限価格に集中 |

この表からも分かる通り、需要面だけを見れば公開価格決定まではかなり順調でした。公開価格が上限で決まったこと自体は、IPOとしてネガティブではなく、むしろ一定の安心材料だったといえます。

需要は強かったが、初値の伸びは限定的だった

それでも初値は843円にとどまり、公開価格820円に対して+2.8%の小幅プラスでした。ここがJX金属IPOの評価が分かれるポイントです。需要自体は強かったのに、なぜ大きく跳ねなかったのか。

大きな理由としては、案件規模の大きさと地合い要因が考えやすいです。Reutersによると、OAを含めた売出総額は約4,380億円で、今年度最大級のIPOでした。これだけ大型だと、需要が強くても需給面で初値の値幅は出にくくなります。

さらに、Reutersは市場関係者の見方として、AI向け需要というテーマ性はあるものの、テーマ自体に逆風が吹く中で株価は跳ねなかったと伝えています。

つまりJX金属IPOは、

「需要は強い」+「テーマもある」

一方で、

「超大型案件」+「市場環境は追い風一色ではない」

という組み合わせだったため、初値の伸びは限定的だったと考えると理解しやすいです。

JX金属IPOを買うべきだったと言える理由

JX金属IPOには慎重に見るべき点もありましたが、それでも「買うべきだった」と言える理由はあります。

結論からいえば、公募割れを回避し、テーマ性も明確で、価格決定過程でも需要の強さが確認されていたからです。

爆発力はなくても、参加自体を否定するほど弱い案件ではありませんでした。

公募割れは回避し、初値はプラスだった

まず一番分かりやすい理由は、結果として公募割れしなかったことです。公開価格820円に対して初値は843円で、初値売りなら1単元あたり2,300円の利益になりました。IPOはまず「公募割れを避けられるか」が大きな判断材料なので、その点でJX金属IPOは最低限の結果を出したといえます。

もちろん、2倍や3倍を狙えるような案件ではありませんでした。ですが、大型案件としてはプラス着地したこと自体は無視できません。特に、値幅よりも「公募割れしにくい案件を選びたい」と考える投資家にとっては、十分に参加余地のあるIPOだったと整理できます。

半導体材料・情報通信材料という成長テーマがあった

JX金属IPOを前向きに見やすかった理由として、成長テーマの分かりやすさもあります。

会社は上場の目的として、半導体材料・情報通信材料分野における設備投資・R&Dの加速を明示していました。つまり、単なる老舗素材会社の上場ではなく、AI・半導体・情報通信の成長を取り込むストーリーが最初から示されていたわけです。

このテーマ性は、IPO投資家にとってかなり重要です。強気材料として次のように整理できます。

- 半導体材料・情報通信材料という分かりやすい成長テーマがあった

- 上場の目的自体が、成長分野への投資とR&D加速だった

- 単なる資金回収案件ではなく、成長戦略の説明がしやすかった

実際には売出中心案件だったものの、会社そのものの事業テーマは十分に魅力があったことは、買い材料のひとつとして挙げやすいです。

仮条件上限決定と強い需要は安心材料だった

もう一つの強気材料は、価格決定過程で需要の強さが確認されていたことです。

会社の価格決定リリースでは、ブックビルディングの結果として、売出株数を十分上回る需要、仮条件上限への価格集中、多数の需要件数が示されています。公開価格が仮条件上限の820円で決まったこと自体も、投資家の評価が一定以上あったことを示す材料です。

このため、JX金属IPOは「買うべきだったか」という問いに対して、少なくとも需給面の不安だけで見送る案件ではなかったと答えやすいです。需給が極端に弱い案件であれば上限決定にはなりにくく、初値プラスにもつながりにくいからです。結果として初値の伸びは限定的でしたが、事前時点での判断材料としては、参加を後押しする要素がそろっていたと言えます。

JX金属IPOを慎重に見るべきだった理由

JX金属IPOには前向きに見られる材料もありましたが、同時に慎重に見るべき理由もかなりはっきりしていました。

特に大きかったのは、超大型案件だったこと、新株発行ではなく売出中心だったこと、そして上場時の地合いが強い追い風ではなかったことです。

結果として初値は公開価格820円を上回る843円でしたが、値幅は+2.8%にとどまりました。

超大型IPOで値幅が出にくかった

JX金属IPOを慎重に見るべき最大の理由は、案件規模が非常に大きかったことです。

売出株数は465,160,100株、OAは69,774,000株で、ReutersもOAを含む売出総額が約4,380億円の今年度最大級案件だったと報じています。IPOは一般に小型案件ほど需給が締まりやすく初値が跳ねやすいですが、JX金属はその逆で、需要が入っても値幅が出にくい構造でした。

ここは次のように整理すると分かりやすいです。

- 規模が大きいほど、買い需要だけで一気に株価を押し上げにくい

- 機関投資家の参加は見込めても、初値2倍・3倍のような展開は起きにくい

- JX金属IPOは「人気がなかった」のではなく、大きすぎて跳ねにくかったと見る方が自然

新株発行ではなく売出中心案件だった

もう一つ重要なのは、JX金属IPOが新株発行による資金調達型ではなく、ENEOSホールディングスによる売出中心案件だったことです。

EDINETの有価証券届出書では「第1 募集要項」は該当事項なしとなっており、実際の売出人はENEOSホールディングスでした。これは、会社がIPOで大きく新規資金を調達して成長投資へ回す典型的な公募IPOとは性格がかなり違います。

この違いは、初値評価にも影響します。JX金属には半導体材料・情報通信材料という成長テーマがありましたが、需給面だけで見ると、「会社の成長資金を市場から集めるIPO」よりも、「既存株主の大型売出し」色が強い案件でした。

そのため、テーマ性は強くても、初値の爆発力には限界がありました。

地合い悪化で初値の爆発力は抑えられた

JX金属IPOが大きく跳ねなかった理由として、上場前後の地合いも無視できません。会社の価格決定リリースでは、需要は強かった一方で、有価証券届出書提出日以降の株式市場をはじめとしたマーケットの下落や、上場日までの変動リスクも考慮して価格を決めたと説明しています。つまり会社側も、需要だけでなく市場環境をかなり意識していたことが分かります。

Reutersも上場初日の市場の受け止めとして、AI向け需要というテーマはあるが、テーマ自体に逆風が吹く中で株価は跳ねなかったという見方を紹介しています。

これを踏まえると、JX金属IPOは

「需給は悪くない」

一方で

「大型案件で、しかも地合いは強気一色ではない」

という組み合わせだったため、初値の伸びが限定的だったと整理しやすいです。

JX金属IPOのロックアップを振り返る

JX金属IPOでは、ロックアップも確認しておきたいポイントでした。

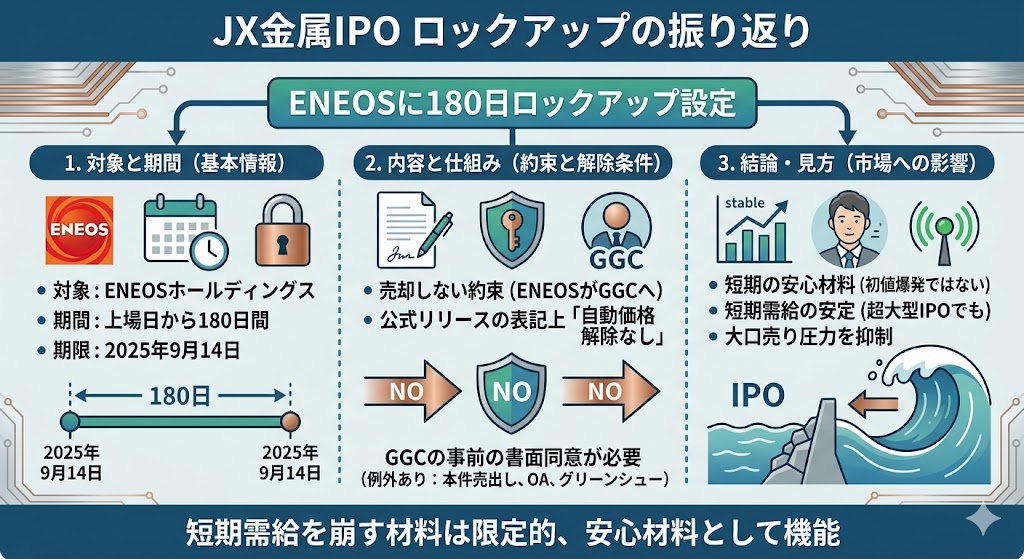

大型売出し案件では、上場後に大株主の追加売りが出るかどうかが需給に大きく影響するためです。JX金属の公式リリースでは、売出人かつ貸株人であるENEOSホールディングスに180日間のロックアップが設定されていたことが明記されています。

ロックアップの基本情報は次の通りです。

| 項目 | 内容 |

|---|---|

| ロックアップ対象 | ENEOSホールディングス |

| 期間 | 上場日から180日 |

| 期限 | 2025年9月14日 |

| 見方 | 短期の追加売り圧力を抑える材料 |

ENEOSには180日ロックアップがかかっていた

公式リリースでは、売出人かつ貸株人であるENEOSホールディングスが、ジョイント・グローバル・コーディネーターに対して、一定期間は当社普通株式の売却等を行わない旨を約束するとされています。

対象がENEOSであることは明確で、JX金属IPOの大株主売り圧力を考えるうえで重要な前提でした。

ロックアップ期限は2025年9月14日だった

そのロックアップ期間は、上場(売買開始)日後180日目の2025年9月14日までと公式リリースに明記されています。

したがって、少なくとも上場直後から半年弱の間は、ENEOSによる大規模な追加売却をそのまま警戒する局面ではなかった、と整理できます。

価格解除条項が見えにくく、短期需給は比較的安定しやすかった

私が確認した公式リリースの記載では、ENEOSはジョイント・グローバル・コーディネーターの事前の書面同意なしには売却等を行わないとされており、少なくともリリースの表記上は、株価が一定倍率まで上がれば自動解除されるといった分かりやすい価格解除条項は読み取りにくい内容でした。もちろん、例外として本件売出しやOA対応、グリーンシュー関連の記載はありますが、短期で追加売りが一気に出やすい形ではなかったと見やすいです。

そのため、JX金属IPOのロックアップは次のように理解すると分かりやすいです。

- ENEOSの大口売りがすぐに出る懸念は相対的に小さかった

- 超大型IPOではあっても、上場直後の需給を極端に崩す材料は限定的だった

- 初値の爆発力を押し上げる要因ではないが、短期の安心材料にはなっていた

要するに、JX金属IPOは大型売出し案件で値幅は出にくかった一方、ロックアップ面では短期需給を過度に不安視しなくてよい設計だったと整理できます。

JX金属IPOはどんな人なら買うべきだった?

ここまでを踏まえると、JX金属IPOは「当たれば大きく儲かるIPO」を狙う人向けというより、公募割れ回避とテーマ性の両立を重視する人向けでした。

公開価格820円に対して初値は843円で、公募割れは回避しています。一方で、初値上昇率は+2.8%にとどまり、超大型案件らしく値幅は限定的でした。

つまり、参加自体はありだったが、全力勝負で狙うIPOではなかったと整理するのが自然です。

どんな人と相性がよかったか

| 向いていた人 | 理由 |

|---|---|

| 小幅プラスでもよいから堅めに取りたい人 | 公募割れを避けて初値プラスで着地したため |

| 大型IPOでもテーマ性を重視する人 | 半導体材料・情報通信材料という分かりやすい成長テーマがあったため |

| 初値売りだけでなく中長期も視野に入れる人 | 上場の目的自体が成長投資とR&D加速だったため |

| 初値2倍・3倍の爆発力を最優先しない人 | 超大型・売出中心案件で大幅上昇は出にくかったため |

この表のように、JX金属IPOは「小型成長IPOを短期で大きく抜く」タイプではなく、大型案件の中では比較的堅めに見られるが、派手さは期待しにくいIPOでした。

小幅プラスでもよいから大型案件で堅めに取りたい人

JX金属IPOが向いていたのは、まず小幅プラスでもよいから、大型案件で比較的堅く取りたい人です。初値は843円で、公開価格820円を23円上回りました。1単元100株なら利益は2,300円なので、利益額としては大きくありませんが、公募割れを避けた点は評価できます。大型IPOではまず「大きく勝つ」より「大きく崩れない」ことが大切になるため、その意味では参加余地のある案件でした。

ここは次のように整理すると分かりやすいです。

- 公募割れをできるだけ避けたい

- 多少利益が小さくても、マイナスよりプラス着地を優先したい

- 大型案件でもテーマ性がある銘柄を選びたい

こうした考え方の人にとっては、JX金属IPOは相性が悪くなかったと言えます。

半導体材料テーマを中長期でも評価していた人

JX金属IPOは、半導体材料テーマを中長期でも評価していた人にも向いていました。会社は価格決定リリースで、上場の目的として半導体材料・情報通信材料分野での設備投資・R&D加速を示しており、単なる大型売出案件ではなく、事業の成長ストーリーも明確でした。

そのため、「初値がどこまで跳ねるか」だけでなく、

- 半導体材料・情報通信材料の成長性

- 上場後の投資拡大

- 中長期の企業価値向上

まで含めて見ていた人なら、JX金属IPOは検討しやすい案件だったと整理できます。初値の値幅は小さくても、テーマそのものには一定の魅力があったからです。

短期で大きな値幅だけを狙う人には向きにくかった

一方で、JX金属IPOは短期で大きな値幅だけを狙う人には向きにくかったです。理由ははっきりしていて、売出株数465,160,100株にOA69,774,000株を加えた超大型案件であり、需給面で初値の爆発力が出にくかったからです。Reutersも、OAを含めた売出総額が約4,380億円の今年度最大級IPOで、テーマには逆風もあり株価は跳ねなかったという見方を紹介しています。

したがって、JX金属IPOは次のように見るのが自然です。

- 向いていた人

公募割れ回避とテーマ性の両立を重視する人 - 向いていなかった人

初値2倍・3倍級の爆発力を最優先する人

JX金属のIPOに関するよくある質問

JX金属IPOの公募価格はいくらだった?

JX金属IPOの公開価格は820円でした。仮条件は810円~820円で、その上限で決定しています。会社の価格決定リリースでも、売出価格1株820円と明記されています。

▼あわせて読みたい記事

JX金属の上場廃止理由は?なぜ再上場・新規上場したのかをわかりやすく整理

JX金属IPOの初値はいくらだった?

初値は843円でした。公開価格820円を23円上回り、上昇率は約2.8%です。

JX金属IPOのロックアップはいつまでだった?

売出人かつ貸株人であるENEOSホールディングスには180日間のロックアップがかかっており、期限は2025年9月14日でした。公式リリースでは、上場日後180日目の2025年9月14日まで、ジョイント・グローバル・コーディネーターの事前の書面同意なしには売却等を行わない予定とされています。

JX金属IPOは公募割れした?

いいえ、公募割れはしていません。公開価格820円に対して初値は843円だったため、初値ベースではプラス着地です。

JX金属IPOは買うべきだった?

結論としては、参加はありだったが、全力勝負ではないIPOでした。公募割れを避けて小幅プラスで着地した点は評価できますが、超大型・売出中心案件だったため、初値の大幅上昇までは期待しにくかったです。公募割れ回避とテーマ性の両立を重視する人には向いていましたが、短期で大きな値幅だけを狙う人にはやや物足りない案件でした。

▼あわせて読みたい記事

JX金属の株は買うべきか?将来性・今後の株価材料・リスクを解説

まとめ

JX金属IPOは、公開価格820円、初値843円で小幅プラスとなり、公募割れは回避しました。そのため、結果だけ見れば「買って損だったIPO」ではありません。需要も強く、公開価格は仮条件上限で決まりました。

ただし、売出株数465,160,100株、OA69,774,000株という超大型の売出中心案件だったため、初値の爆発力は限定的でした。しかもReutersが伝えたように、市場ではテーマ自体への逆風も意識されており、株価は大きく跳ねませんでした。

そのため、JX金属のIPOは次のように整理するのが自然です。

- 初値売りなら一応プラスだった

- 超大型・売出中心で値幅は出にくかった

- 半導体材料・情報通信材料というテーマ性はあった

- 当たれば大きく儲かるIPOというより、堅めに参加を考えるIPOだった

要するに、JX金属IPOは「公募割れ回避とテーマ性の両立」を重視する人には向いていたが、「初値で大きく抜く」ことを最優先する人には向きにくかった案件でした。

▼出典

JX金属株式会社の売出価格等の決定に関するお知らせ

東京証券取引所プライム市場への新規上場に関するお知らせ

有価証券届出書(新規公開時)- JX金属株式会社

JX金属株式会社の東京証券取引所への株式上場承認について

JX金属株式会社の東京証券取引所への株式上場申請について

JX金属IPO、初値は843円 公開価格を2.8%上回る

JX金属の仮条件は810─820円、想定価格下回る

コメント