JX金属の上場廃止理由や、2025年の再上場・新規上場の経緯が気になっている人は多いのではないでしょうか。特に「上場廃止」と聞くと、経営悪化や不祥事を連想しやすいですが、JX金属のケースは少し違います。

旧・日鉱金属の上場廃止は、2002年9月27日にジャパンエナジーと共同で新日鉱ホールディングスを設立したグループ再編が理由で、公式資料でもその流れが明記されています。

一方、現在のJX金属は2025年3月19日に東京証券取引所プライム市場へ新規上場しました。会社はこの上場について、迅速な意思決定ができる経営体制の確立、最適な資本構成の実現、そして半導体材料・情報通信材料分野での設備投資やR&Dの加速を目的として挙げています。

つまり今回の上場は、「危機からの復活」というより、成長投資を進めるための戦略的な新規上場と見る方が実態に近いです。

この記事では、旧・日鉱金属の上場廃止から、JXホールディングス・ENEOS傘下での事業継続、そして2025年の東証プライム新規上場までの流れを、投資家目線でわかりやすく整理します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

JX金属の上場廃止理由は?まず結論

結論からいうと、JX金属の上場廃止は2002年の持株会社再編が理由です。

旧・日鉱金属は、ジャパンエナジーと共同で新日鉱ホールディングスを設立し、その持株会社が東京・大阪・名古屋の各証券取引所第一部に上場したことに伴って上場廃止となりました。

そのため、この上場廃止は経営破綻や不祥事によるものではありません。公式資料には、上場廃止後も日鉱金属とジャパンエナジーが新日鉱ホールディングスの完全子会社となり、新日鉱グループのコア事業会社としてスタートしたと記載されています。ここから見ても、事業そのものが行き詰まったというより、グループ経営へ移行するための再編だったと理解するのが自然です。

そして現在のJX金属は、2025年3月19日に東証プライム市場へ新規上場しました。会社は新規上場にあたって、半導体材料・情報通信材料を成長戦略のコアとし、設備投資やR&Dを加速して企業価値向上を目指すと説明しています。

JX金属はなぜ上場廃止になったのか

ここでは、JX金属の沿革を短く整理します。

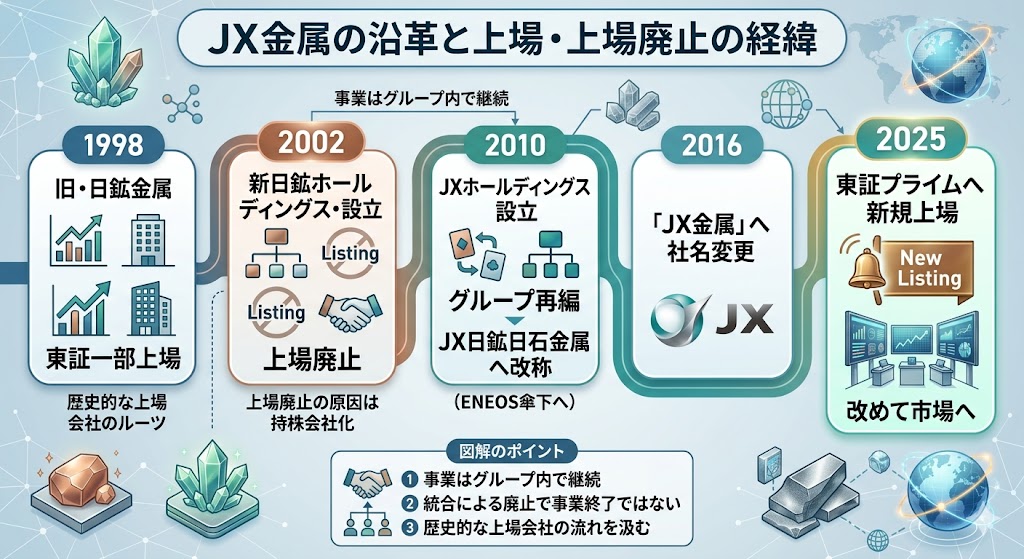

ポイントは、1998年に旧・日鉱金属が東証一部へ上場し、2002年に持株会社再編で上場廃止、その後もグループ内の中核事業会社として事業を続け、2025年に改めて新規上場したという流れです。

JX金属の沿革ページとENEOSの公式資料をあわせて見ると、この経緯がかなり分かりやすくなります。

主な流れを表で整理

| 年 | 主な出来事 |

|---|---|

| 1998年 | 旧・日鉱金属が東証一部上場 |

| 2002年 | 新日鉱ホールディングス設立に伴い上場廃止 |

| 2010年 | JXホールディングス設立、グループ再編 |

| 2016年 | 現商号「JX金属」に変更 |

| 2025年 | 東証プライムへ新規上場 |

上の流れを見ると、JX金属は一度上場をやめたあとも事業を継続し、組織再編を経て現在の形になっていることが分かります。

1998年に旧・日鉱金属が東証一部へ上場

JX金属の前身である旧・日鉱金属は、JX金属の沿革ページで1998年に東証一部上場したと記載されています。つまり、「JX金属は昔も上場していたのか」と感じるのは正しく、ルーツをたどると上場会社としての歴史があります。

この点を押さえておくと、2025年の上場を「完全なゼロからの新規上場」と見るより、歴史的には旧上場会社の流れをくむ会社が、現在のJX金属として再び市場に出てきたと理解しやすくなります。もっとも、公式表現としては2025年はあくまで「新規上場」です。

2002年に新日鉱ホールディングス設立で上場廃止

旧・日鉱金属が上場廃止になったのは、2002年9月27日にジャパンエナジーと共同で新日鉱ホールディングスを設立したためです。

ENEOSホールディングスの資料では、新日鉱ホールディングスが東京・大阪・名古屋の各証券取引所第一部に上場し、それに伴って日鉱金属とジャパンエナジーが上場廃止になったことが明示されています。

つまり、株式市場から見れば「旧・日鉱金属の上場はここで終了した」ことになりますが、会社の事業そのものが終わったわけではありません。上場会社の器が、事業会社から持株会社へ移ったと理解するのがいちばん分かりやすいです。

その後はJXホールディングス・ENEOS傘下で事業を継続

上場廃止後も、JX金属の事業はグループ内で継続されました。

ENEOSの資料では、2006年に新・日鉱金属が発足し、2010年には新日鉱ホールディングスと新日本石油が統合してJXホールディングスを設立、同年に「日鉱金属」がJX日鉱日石金属へ改称、さらに2016年1月1日に現商号のJX金属株式会社へ変更した流れが説明されています。

JX金属の沿革ページでも、2010年にJXホールディングス設立とJX日鉱日石金属への改称、2016年に「JX金属」へ社名変更したことが確認できます。したがって、JX金属は上場廃止後に消えた会社ではなく、JXホールディングス、そして現在のENEOSホールディングス傘下で事業を続けてきた会社だと整理するのが正確です。

JX金属はなぜ再上場・新規上場したのか

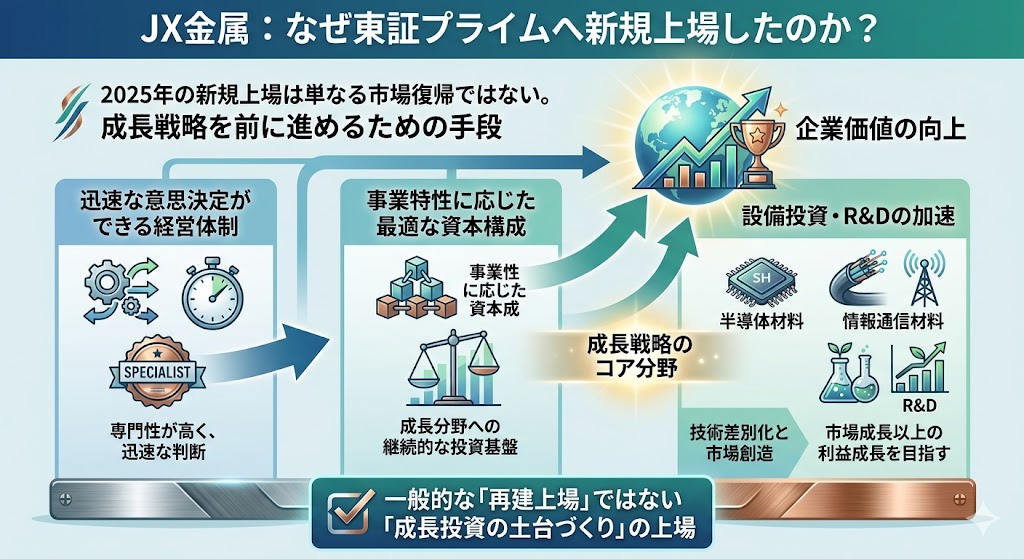

JX金属が2025年に東証プライムへ新規上場した理由は、単に「市場に戻りたかったから」ではありません。

会社は公式に、専門性が高く迅速な意思決定を可能にする経営体制の確立、事業特性に応じた最適な資本構成の実現、そして半導体材料・情報通信材料分野における設備投資・R&Dの加速を上場の目的として挙げています。

さらに、その先にあるのは企業価値の向上です。つまり今回の上場は、JX金属にとって成長戦略を前に進めるための手段として位置づけられています。

まず、JX金属が上場した理由を整理

| 観点 | JX金属が示している狙い |

|---|---|

| 経営体制 | 専門性が高く、迅速な意思決定を可能にする |

| 財務・資本政策 | 事業特性に応じた最適な資本構成を実現する |

| 成長投資 | 半導体材料・情報通信材料への設備投資とR&Dを加速する |

| 最終的な目的 | 企業価値の向上 |

この表の通り、JX金属の新規上場は「資金調達イベント」というより、成長分野に集中するための経営・資本の土台づくりとして理解すると分かりやすいです。会社の「早わかりJX金属」でも、同じ趣旨が簡潔にまとめられています。

迅速な意思決定ができる経営体制を整えるため

JX金属が上場理由として最初に挙げているのが、専門性が高く、迅速な意思決定を可能にする経営体制です。

これは、親会社グループの一事業として動くよりも、JX金属単体で上場会社となることで、先端材料事業に必要な判断をより速く、より専門的に行いやすくする意図があると読めます。

半導体材料や情報通信材料のような分野は、市場変化や投資タイミングが重要なので、この点はかなり重要です。

JX金属は長期ビジョンでも、半導体材料・情報通信材料のグローバルリーダーを目指す方針を掲げています。そうした事業を伸ばすには、素材・資源系の総合グループの一部門として動くより、JX金属として経営の独立性を高めた方が戦略を実行しやすい、という考え方は自然です。

最適な資本構成で成長投資を進めるため

上場理由として次に重要なのが、事業特性に応じた最適な資本構成の実現です。

JX金属は、半導体材料・情報通信材料といった高付加価値分野を成長戦略のコアに置いていますが、こうした分野では設備投資や研究開発に継続的な資本投入が必要になります。会社はそのために、上場によって自社に合った資本構成を整え、企業価値向上につなげたいと説明しています。

ここは投資家目線でも重要です。単に「上場した」だけではなく、上場することで成長分野に投資しやすい財務・資本の形へ移りたいというのがJX金属の考え方だからです。つまり今回の新規上場は、見方を変えれば、JX金属が「どの事業に資本を振り向けたいのか」を明確に示した出来事でもあります。

半導体材料・情報通信材料への設備投資とR&Dを加速するため

JX金属が最も強く打ち出しているのは、半導体材料・情報通信材料分野への設備投資とR&Dの加速です。

上場申請時のリリースや「早わかりJX金属」でも、この点はかなり明確に書かれています。しかも会社は、これらの分野を「成長戦略のコア」と位置づけ、技術の差別化や市場創造を通じて、市場成長以上の利益成長を目指すとしています。

このため、JX金属の新規上場は、一般的な再上場で想像されやすい「再建のための上場」とは少し違います。実態としては、先端材料分野での競争力を高めるために、投資と研究開発をより前に進めるための上場と理解する方が近いです。

ENEOSはなぜJX金属を上場させたのか

JX金属側の事情だけでなく、ENEOS側がなぜJX金属を上場させたのかも見ると、今回の上場はさらに分かりやすくなります。

ENEOSグループの第4次中期経営計画では、JX金属の上場を事業ポートフォリオ転換と企業価値最大化のためと説明しており、JX金属の価値を市場で顕在化させることを狙いとして示しています。

つまり今回の上場は、JX金属側の成長戦略と、ENEOS側のポートフォリオ戦略が重なった結果だと整理できます。

まず、ENEOS側の狙いを整理

| 観点 | ENEOS側の狙い |

|---|---|

| 事業ポートフォリオ | エネルギートランジションを見据えた再編を進める |

| JX金属の位置づけ | 金属事業の価値を市場で顕在化する |

| グループ価値 | コングロマリットディスカウントの解消や企業価値最大化につなげる |

| 上場後の関係 | JX金属は連結子会社から持分法適用会社へ移行(42.4%保有) |

この表の通り、ENEOSにとってJX金属上場は、単なる資産売却ではなく、グループ全体の見せ方と資本効率を変える施策でもあります。

ENEOSにとってはポートフォリオ再編の一環

ENEOSは第4次中期経営計画で、基本方針の1つにポートフォリオ再編を掲げています。

その文脈の中で、JX金属の上場は「当社事業ポートフォリオ転換と企業価値最大化のため」と説明されています。これは、エネルギートランジションの進行を見据え、従来の事業構成を見直しながら、より強みのある領域へ経営資源を振り向ける流れの一部です。

つまりENEOSから見ると、JX金属上場は「JX金属のため」だけではなく、ENEOSグループ全体の事業構成を組み替えるための施策でもあります。この視点を入れると、なぜENEOSが完全子会社のままにせず上場を選んだのかが理解しやすくなります。

JX金属の価値を市場で顕在化させる狙いがある

ENEOSは中計資料で、JX金属を東証プライム市場に上場させることで、「同社価値を顕在化」すると表現しています。

別資料でも、2024年度の施策として「金属事業の価値を顕在化、コングロマリットディスカウントを解消」と説明しています。これは、エネルギー事業と金属事業が同じ大きなグループの中にあると、JX金属単体の価値が市場で十分に評価されにくい、という問題意識があると読めます。

こう整理すると分かりやすいです。

- ENEOSの中にいるだけでは、JX金属単体の価値が見えにくい

- 上場させることで、半導体材料・情報通信材料事業として評価されやすくなる

- 市場での評価が明確になれば、グループ全体の企業価値向上にもつながる

この意味で、JX金属上場は「市場から資金を集める」だけでなく、市場に正しく価値を見せるための施策でもあります。

グループ全体の企業価値最大化にもつなげたい

ENEOSは、第4次中期経営計画でも企業価値向上の説明資料でも、JX金属上場をグループ全体の企業価値最大化につなげる施策として位置づけています。

実際、JX金属の上場後、ENEOSの保有比率は42.4%となり、JX金属は連結子会社から持分法適用会社へ移行しました。これは、JX金属を完全に手放したのではなく、一定の関係を保ちながら、価値の見え方と資本の持ち方を変えたことを意味します。

この点からも、今回の上場は「子会社を市場に出した」以上の意味があります。ENEOSにとっては、ポートフォリオ再編、コングロマリットディスカウントの縮小、資本効率の改善、そして企業価値最大化を同時に狙う施策だったと見るのが自然です。JX金属の成長ストーリーだけでなく、ENEOSの経営戦略にもはっきり位置づけられていることが、この上場の特徴です。

再上場・新規上場でJX金属は何が変わる?

JX金属の2025年の新規上場は、単に市場に戻ったという出来事ではありません。

会社は上場申請時に、専門性が高く迅速な意思決定を可能にする経営体制の確立、事業特性に応じた最適な資本構成の実現、半導体材料・情報通信材料分野への設備投資・R&Dの加速を通じて、企業価値向上を目指すと説明しています。

つまり、上場後に注目すべきなのは株価そのものより、経営の自由度、資本政策、成長投資の実行力がどう変わるかです。

まず、上場で変わるポイントを整理

| 観点 | 何が変わるか |

|---|---|

| 成長戦略 | 半導体材料・情報通信材料をより中心に据えやすくなる |

| 財務・資本政策 | JX金属に合った資本構成を考えやすくなる |

| 経営判断 | 専門性の高い分野で迅速な意思決定をしやすくなる |

| ガバナンス・開示 | 上場企業としての情報開示や監督体制がより重要になる |

上のように、今回の上場は「名前が市場に戻った」ことよりも、成長分野へ集中しやすい会社の形に近づいたことに意味があります。

半導体材料・情報通信材料を成長戦略のコアにしやすくなる

JX金属は、半導体材料・情報通信材料を成長戦略のコアに置く方針を明確にしています。

2025年の統合報告書発行リリースでも、競争力の高い半導体材料・情報通信材料等の分野を成長戦略のコアと位置づけ、「装置産業型企業」から「技術立脚型企業」への転身を目指すと説明しています。上場によって、こうした分野により経営資源を集中しやすくなったと見るのが自然です。

投資家目線では、ここが最も重要な変化です。JX金属は、もともと資源・製錬の土台を持ちながら、利益成長の中心を先端材料へ移そうとしている会社です。上場後は、その方針をより直接的に実行しやすくなるため、今後の評価は「昔上場していた会社かどうか」より、半導体材料・情報通信材料の成長をどこまで実現できるかで決まりやすくなります。

財務基盤や資本政策を独立して考えやすくなる

JX金属が上場理由として挙げている「最適な資本構成の実現」は、投資家にとってかなり重要です。

親会社グループの一事業として動くのではなく、JX金属自身の事業特性に応じて資本政策を設計しやすくなるからです。会社自身も、成長分野での投資を進めるうえで、時機を捉えた投資判断と安定した財務基盤が重要だと説明しています。

この点は、次のように整理すると分かりやすいです。

- 親会社グループ全体の都合だけでなく、JX金属単体の成長投資を考えやすくなる

- 半導体材料・情報通信材料のような成長分野に、より資本を振り向けやすくなる

- 上場企業として、資本効率や株主還元の見え方も明確になりやすい

つまり、上場によってJX金属は「どの事業に資本を使うのか」がより見えやすい会社になったと考えられます。

上場企業としてガバナンスや情報開示が強化される

上場後に変わるのは成長戦略だけではありません。

JX金属は2025年3月の上場を踏まえて、当社として初となる「統合報告書2025」を発行しており、上場企業として投資家向けの説明や情報開示をより重視していることが分かります。

また、コーポレート・ガバナンスのページでは、独立社外取締役が過半数を占める指名・報酬諮問委員会、社長直轄の監査部による内部監査、経営会議での重要事項の協議などが開示されています。さらに、リスクマネジメントのページでは、JX金属経営会議で重要リスクの決定や対応計画の承認・モニタリングを行う全社的な体制が示されています。

こうした開示を見ると、上場後は成長戦略だけでなく、ガバナンスやリスク管理の質もより厳しく見られる会社になったと考えやすいです。

JX金属の上場廃止と再上場を投資家はどう見るべきか

投資家目線で大切なのは、JX金属の上場廃止と再上場を一連のグループ再編の流れとして見ることです。

旧・日鉱金属の上場廃止は2002年の持株会社設立に伴うもので、経営破綻や不祥事が理由ではありません。

そのうえで、2025年の東証プライム新規上場は、半導体材料・情報通信材料を中心に成長投資を加速するための戦略的な上場だと整理できます。

上場廃止だけでネガティブに見る必要はない

「上場廃止」という言葉だけを見ると、どうしてもネガティブな印象を持ちやすいです。

ですが、JX金属のケースでは、旧・日鉱金属は2002年9月27日に新日鉱ホールディングス設立に伴って上場廃止となっており、これは会社が行き詰まったからではなく、上場主体が事業会社から持株会社へ移ったためです。

そのため、今回のテーマでまず大事なのは、「上場廃止=悪材料」ではなかったと理解することです。JX金属の歴史は、危機で消えた会社が復活したというより、グループ再編の中で上場形態が変わってきた会社と見る方が実態に近いです。

今回の上場は再建ではなく成長戦略の一環

2025年の新規上場は、再建型のIPOではありません。

JX金属は公式に、半導体材料・情報通信材料分野での設備投資やR&Dの加速、迅速な意思決定、最適な資本構成の実現を上場目的として示しています。これは、弱くなった事業を立て直すためというより、強みのある分野へさらに投資するための上場です。

この意味で、今回の話は「危機からの復活」というより、グループ再編を経て、成長投資のために市場へ戻ったと見る方が自然です。

今後は半導体材料・情報通信材料の成長が重要になる

投資家にとって本当に重要なのは、上場廃止の過去そのものより、上場後に何を伸ばしていくのかです。

JX金属は2025年の統合報告書発行リリースやトップメッセージで、半導体材料・情報通信材料を成長戦略のコアと位置づけ、AIやデータセンター関連需要を背景に、InP基板、チタン銅、タンタル粉、CVD・ALD用材料などの拡大を見込んでいます。

したがって投資家目線では、上場の経緯を知ったうえで、最終的には半導体材料・情報通信材料の成長戦略をどこまで実行できるかを見るのが重要です。過去の上場廃止より、これからの成長投資の成果の方が、株価や企業価値には大きく効いてきます。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

▼あわせて読みたい記事

JX金属の株は買うべきか?将来性・今後の株価材料・リスクを解説

JX金属の上場廃止・再上場に関するよくある質問

JX金属の上場廃止理由は何ですか?

旧・日鉱金属の上場廃止理由は、2002年9月27日の新日鉱ホールディングス設立に伴う持株会社再編です。経営破綻や不祥事ではなく、上場主体が持株会社へ移ったことによる上場廃止でした。

JX金属はなぜ再上場したのですか?

JX金属は、迅速な意思決定ができる経営体制、最適な資本構成、半導体材料・情報通信材料分野への設備投資・R&D加速を目的に、2025年に東証プライムへ新規上場しました。会社自身は、その結果として企業価値向上を目指すと説明しています。

▼あわせて読みたい記事

JX金属のIPOは買うべきだった?初値予想・公募価格・ロックアップを振り返る

JX金属は再上場銘柄ですか、それとも新規上場ですか?

「昔上場していた会社が戻ってきた」ので再上場と感じやすいですが、公式には2025年3月19日の東証プライム市場への「新規上場」です。沿革上は旧・日鉱金属の流れをくみますが、現在のJX金属株式会社としては新規上場という整理になります。

上場廃止は経営不振が理由だったのですか?

違います。公式資料では、旧・日鉱金属の上場廃止は新日鉱ホールディングス設立に伴うものと説明されており、経営不振や不祥事を理由とする上場廃止ではありません。

今回の上場で何が変わりましたか?

大きくは、半導体材料・情報通信材料を中心とした成長戦略を進めやすくなったこと、JX金属に合った資本政策を考えやすくなったこと、そして上場企業としてガバナンスや情報開示がより重視されるようになったことです。統合報告書の発行、独立社外取締役を含むガバナンス体制、全社的リスクマネジメント体制の開示なども、その変化を示しています。

まとめ

JX金属の上場廃止理由は、2002年の持株会社再編です。旧・日鉱金属が新日鉱ホールディングス設立に伴って上場廃止となったのであって、経営破綻や不祥事が理由ではありません。

そのうえで、2025年3月19日の東証プライム新規上場は、半導体材料・情報通信材料を中心とした成長投資を加速するための戦略的な上場と見るのが自然です。JX金属自身は迅速な意思決定、最適な資本構成、設備投資・R&D加速を狙いとして示し、ENEOS側も事業ポートフォリオ転換と企業価値最大化の一環としてJX金属上場を位置づけています。

つまり今回の話は、「危機からの復活」ではなく、「グループ再編を経て、成長投資のために市場へ戻った」と捉えるのがいちばん実態に近いです。投資家としては、上場廃止の過去だけで判断するのではなく、今後の半導体材料・情報通信材料の成長戦略をどこまで実行できるかを見ることが重要です。

▼出典

沿革 | 会社情報 | JX金属

早わかりJX金属 | 会社情報

JX金属株式会社の東京証券取引所への株式上場申請について

東京証券取引所プライム市場への新規上場に関するお知らせ

東京証券取引所プライム市場への上場に伴う当社決算情報等のお知らせ

JX金属 統合報告書2025

ENEOSグループ「第4次中期経営計画(2025-2027年度)」の策定について

コメント