JX金属の株価がなぜ上がるのか、気になっている人は多いのではないでしょうか。

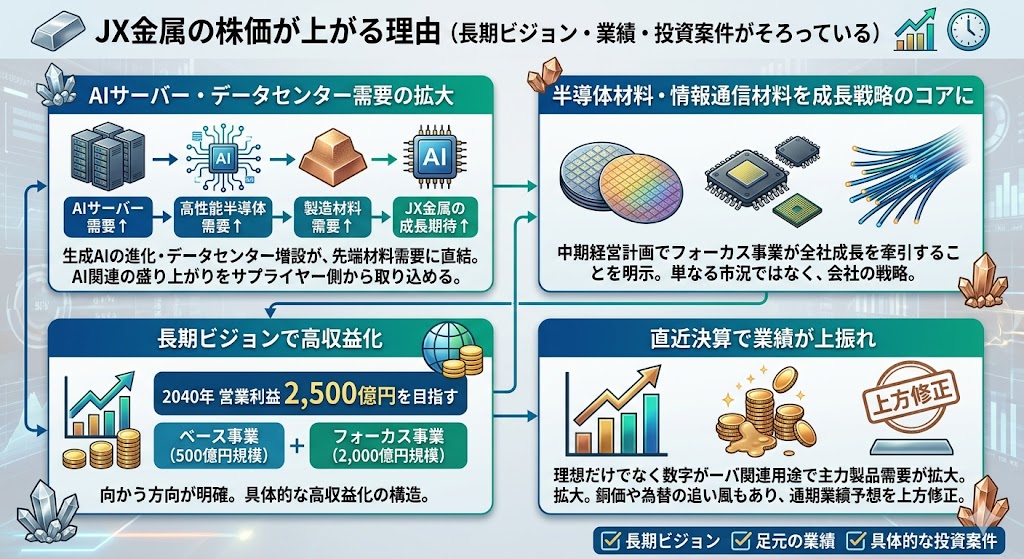

JX金属は東証プライム上場の注目銘柄で、半導体材料・情報通信材料を成長の中心に置く会社です。実際、会社の長期ビジョンでも、これらのフォーカス事業が全社成長を牽引し、2040年には営業利益2,500億円を目指す方針が示されています。

ただし、株価が上がる材料を並べるだけでは、今後の上昇余地までそのまま分かるわけではありません。株価は、足元の業績、将来の成長期待、投資計画、M&A、そして市場全体の地合いまで含めて動くからです。JX金属も、AI・半導体関連需要の追い風がある一方で、今後はその成長がどこまで続くかを見ていく必要があります。

この記事では、JX金属の株価が上がる理由を整理したうえで、今後の注目材料や上昇余地の見方を分かりやすく解説します。

JX金属の株価はなぜ上がる?まず結論

結論からいうと、JX金属の株価が上がる理由は大きく3つです。

AI・半導体関連需要が追い風になっていること、業績上方修正と増配が好感されやすいこと、そして成長投資やM&Aが将来期待につながっていることです。会社は半導体材料・情報通信材料を成長戦略のコアに置いており、足元でもその方向に沿った材料が続いています。

まず上昇理由を整理

| 上昇理由 | ポイント |

|---|---|

| AI・半導体関連需要 | AIサーバー、データセンター向け需要が追い風 |

| 業績上方修正・増配 | 3Qで通期予想と配当予想を引き上げ |

| 成長投資・M&A | CVD・ALD材料量産化、東邦チタニウム完全子会社化など |

この3つを先に押さえておくと、JX金属の株価上昇をかなり理解しやすくなります。単に「半導体関連だから上がる」のではなく、需要・業績・将来投資の3層で材料が出ているのが特徴です。

JX金属の株価が上がる理由

ここからは、JX金属の株価が上がる理由をもう少し具体的に見ていきます。

JX金属は、単発のテーマ株というより、長期ビジョン・足元の業績・具体的な投資案件がそろっている点が評価されやすいです。

AIサーバー・データセンター需要の拡大

JX金属の株価が上がる理由として、今いちばん説明しやすいのがAIサーバー・データセンター需要の拡大です。

会社は2026年3月のリリースで、生成AIの進化やデータセンター増設を背景に、最先端半導体向けCVD・ALD材料の需要が高まっているとしています。AIサーバーやデータセンターの拡大が、JX金属の扱う先端材料の需要に直結しやすいという構図です。

この点は、次のように整理すると分かりやすいです。

- AIサーバー需要が増える

- 高性能半導体の需要が拡大する

- その製造に必要な材料需要も増える

- JX金属の成長期待が高まりやすい

つまりJX金属は、AI関連の盛り上がりを材料サプライヤー側から取り込める銘柄として見られやすいです。

半導体材料・情報通信材料を成長戦略のコアにしている

JX金属が評価されやすい理由は、会社自身が半導体材料・情報通信材料を成長戦略のコアに置いていることです。

長期ビジョンと中期経営計画では、フォーカス事業が全社成長を牽引する構図が明示されています。単に市況でたまたま上がっているのではなく、会社の戦略そのものがそこへ向いている点は大きいです。

長期ビジョンで高収益化の方向性が明確

JX金属は、長期ビジョンで2040年に営業利益2,500億円を目指すと掲げています。

しかも、その中身はベース事業が500億円規模、フォーカス事業が2,000億円規模へ伸びるという、かなり具体的な構造です。

投資家から見ると、「どこへ向かう会社なのか」が分かりやすい銘柄は評価されやすく、JX金属はその典型です。

直近決算で業績が上振れている

最後に大きいのが、実際に直近決算で業績が上振れていることです。

理想だけでなく数字がついてきているのは、株価上昇理由としてかなり強いです。2026年2月の会社開示では、AIサーバ関連用途で情報通信材料の主力製品需要が前回予想を上回るペースで拡大していること、そして銅価や為替の追い風もあり、通期業績予想を上方修正したと説明しています。

直近で評価されやすい要素をこう整理できます。

| 評価されやすい要素 | 内容 |

|---|---|

| 需要面 | AI・半導体関連需要が拡大 |

| 業績面 | 通期予想を上方修正 |

| 還元面 | 年間配当予想を引き上げ |

| 将来面 | CVD・ALD材料量産化、M&A進展 |

この4つが重なると、JX金属は「テーマがあるだけの銘柄」ではなく、数字と将来性の両方で買われやすい銘柄として見られやすくなります。

直近でJX金属の株価が上がりやすい材料

JX金属の株価が直近で上がりやすい材料として見やすいのは、3Qでの上方修正、高純度CVD・ALD材料の量産化、東邦チタニウム完全子会社化、そしてRapidus出資など次世代半導体関連の動きです。

JX金属はニュースリリースが多く、しかも材料が半導体・先端材料・投資案件に集中しているため、「最近なぜ上がったのか」を整理しやすい銘柄です。

まず、直近の上昇材料を整理

| 材料 | 何が評価されやすいか |

|---|---|

| 2026年3月期3Qの上方修正 | 業績の上振れと会社計画の引き上げ |

| 高純度CVD・ALD材料の量産化 | AI・先端半導体向け成長期待の具体化 |

| 東邦チタニウム完全子会社化 | 材料供給力・技術シナジーへの期待 |

| Rapidus出資 | 次世代半導体エコシステムへの関与強化 |

この4つは、単発ニュースというより、JX金属の成長戦略を裏づける材料として見られやすいです。

2026年3月期3Qの上方修正

JX金属は2026年2月10日に、2026年3月期第3四半期決算短信、通期業績予想及び配当予想の修正、決算説明資料を同日に公表しています。

3Qで上方修正が出ると、「足元の業績が会社想定より強い」という見方につながりやすく、株価材料として評価されやすいです。

▼あわせて読みたい記事

JX金属の配当は高い?配当利回り・権利確定日・配当推移を解説

高純度CVD・ALD材料の量産化

2026年3月6日、JX金属は茨城事業所(日立地区)で高純度CVD・ALD材料の量産ライン立ち上げが完了し、最先端半導体向け出荷を本格化したと発表しました。

リリースでは、生成AIの進化やデータセンターの増設を背景に、ロジック半導体や3D-NAND、HBM向けでCVD・ALD材料へのニーズが高まっていると説明しています。

これは、AI・半導体需要の拡大がJX金属の実際の生産・出荷体制に結びついていることを示す材料です。

東邦チタニウム完全子会社化

2026年2月25日、JX金属は東邦チタニウムを完全子会社化する方針を発表しました。

公表資料では、チタンや高融点金属の技術、サプライチェーンの安定化、既存事業強化、新規材料開発など、複数のシナジーが示されています。

株価目線では、単なる再編ではなく、先端材料分野の競争力を高めるための戦略案件として受け止められやすいです。

Rapidus出資など次世代半導体関連の動き

2026年2月27日、JX金属はRapidus株式会社への出資を発表しました。

リリースでは、従来から半導体用スパッタリングターゲットなど各種半導体材料の供給を通じてRapidusを支援してきたこと、今後は前工程・後工程、リサイクル分野を含めて連携を深めること、新たな半導体エコシステム形成の中で技術・市場機会の獲得を目指すことが示されています。

これは、JX金属が次世代半導体の流れに直接関与しようとしている材料として見られやすいです。

JX金属の今後の株価予想はどう考える?

JX金属の今後の株価予想を考えるときは、具体的な目標株価を断定するより、「上昇条件」が続くかどうかで考える方が自然です。

JX金属は半導体材料・情報通信材料を成長のコアに置き、設備投資やM&Aを進めていますが、株価が今後も上がるかは、それらが実際に利益成長へつながるかで決まりやすいです。

次回本決算は2026年5月11日予定で、今後も決算ごとの見通し修正が大きな注目点になります。

株価予想は“目標株価”より“上昇条件”で考えたい

JX金属のような成長テーマ株は、「いくらまで上がる」と断定するより、どんな条件ならさらに上がりやすいかで見る方が実務的です。

たとえば、半導体材料の需要拡大が続く、設備投資の成果が数字に出る、通期見通しがさらに上方修正される、といった条件がそろえば株価は上を試しやすくなります。

逆に、その条件が崩れれば期待先行の反動も起こりえます。

半導体材料・情報通信材料の成長が続くかがカギ

今後の最大のカギは、半導体材料・情報通信材料の成長が続くかです。

CVD・ALD材料の量産化リリースでも、AI・データセンター需要を背景に最先端半導体向け材料ニーズが高まっているとされています。

JX金属はこうした分野を成長戦略の中核と位置づけているため、今後の株価予想も、結局はこの成長が継続するかにかかっています。

決算ごとの通期見通し修正を重視したい

JX金属の株価を見るうえでは、決算ごとの通期見通し修正が重要です。

2026年2月10日の3Q時点でも、通期予想と配当予想の修正が同時に出ており、こうした会社計画の変化は株価に直結しやすいです。

次回本決算は2026年5月11日予定なので、足元の強さが来期見通しにも反映されるかは特に注目点です。

▼あわせて読みたい記事

JX金属の決算はいつ?発表時間・業績・IRの見方まとめ

設備投資が利益成長につながるか確認したい

もう一つ重要なのは、設備投資が実際に利益成長につながるかです。

JX金属はCVD・ALD材料の量産化に加え、半導体・先端材料分野での投資を継続しており、東邦チタニウムの完全子会社化もその文脈で見られます。

株価予想としては、「投資をしているか」ではなく、その投資が売上・利益の拡大に結びついているかを決算で確認していくのが大切です。

今後の上昇余地を見るチェックポイント

- 半導体材料・情報通信材料の成長が続いているか。

- 決算ごとに通期見通しが維持・上方修正されるか。

- CVD・ALD材料や新規材料の量産効果が数字に出るか。

- 東邦チタニウム統合やRapidus連携が実際の成長機会につながるか。

このように見ると、JX金属の今後の株価予想は、“いくらになるか”より“どの条件がそろえばさらに評価されやすいか”で考える方が読みやすく、実際の投資判断にもつなげやすいです。

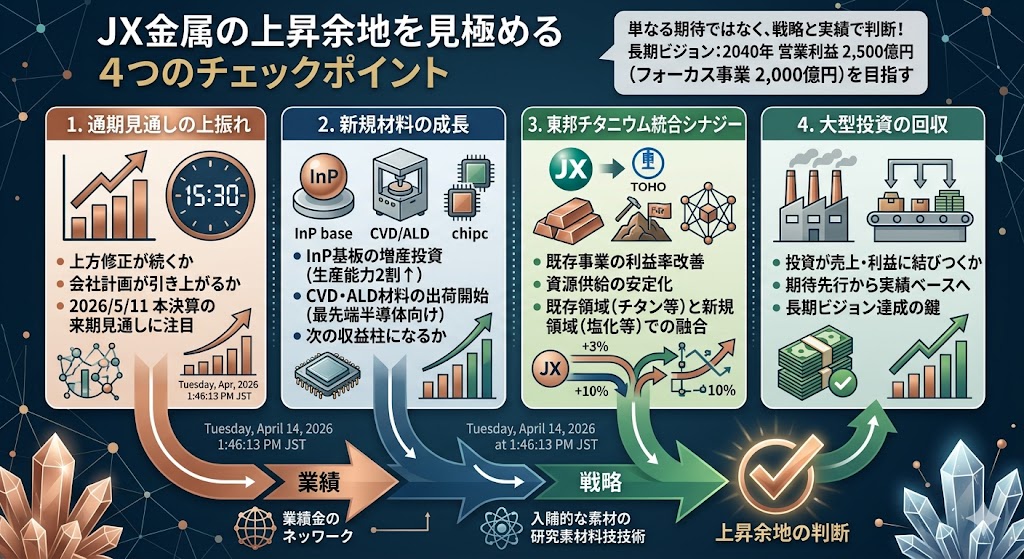

JX金属の上昇余地を見るときのチェックポイント

JX金属の上昇余地を考えるときは、単に「半導体関連だからまだ上がる」と見るより、今の上昇材料がどこまで継続し、実際の利益成長につながるかを確認する方が実務的です。

JX金属は、フォーカス事業である半導体材料・情報通信材料を成長戦略のコアに置き、2040年に営業利益2,500億円、うちフォーカス事業2,000億円を目指す長期ビジョンを掲げています。

つまり、今後の株価を見るうえでも、この成長シナリオが崩れていないかが重要です。

まず見たいチェックポイント

| チェックポイント | 何を見るか | なぜ重要か |

|---|---|---|

| 通期見通し | 上方修正が続くか | 足元の業績の強さが株価に直結しやすい |

| 新規材料 | InP基板やCVD・ALD材料が伸びるか | 次の収益柱になる可能性がある |

| 東邦チタニウム統合 | シナジーが数字に出るか | M&A期待が実績に変わるかを見極めやすい |

| 大型投資の回収 | 投資が売上・利益に結びつくか | 将来期待だけで終わらないか確認できる |

この4点を追うと、JX金属の上昇余地を「なんとなく」ではなく、業績と戦略の進み方で判断しやすくなります。

通期見通しがさらに上振れるか

JX金属の上昇余地を見るうえで最も分かりやすいのは、通期見通しがさらに上振れるかです。

2026年2月10日の3Q時点では、通期業績予想と配当予想の修正が公表されており、少なくともこの時点では会社想定より強い着地が意識されていました。今後も同じように、決算ごとに会社計画が引き上がるなら、株価は評価を切り上げやすくなります。

次回本決算は2026年5月11日予定なので、来期見通しがどう出るかは大きな注目点です。

InP基板やCVD・ALD材料が次の柱になるか

次に見たいのが、InP基板やCVD・ALD材料が本当に次の柱になるかです。

JX金属は2025年7月、InP基板の増産に向けて約15億円を投資し、生産能力を現行比で約2割引き上げると発表しました。リリースでは、InP基板を半導体用スパッタリングターゲットや圧延銅箔に続く次世代の収益の柱のひとつとして期待していることも示されています。

CVD・ALD材料でも、2026年3月に茨城事業所で量産ラインの立ち上げ完了と最先端半導体向け出荷開始を発表しています。生成AIの進化やデータセンター増設を背景に、ロジック半導体や3D-NAND、HBM向けで需要が拡大していると会社自身が説明しており、ここが実際に売上・利益へつながれば、JX金属の評価は一段と高まりやすいです。

東邦チタニウム統合のシナジーが数字に出るか

東邦チタニウムの完全子会社化は、発表時点では期待材料として見られやすいですが、今後はそのシナジーが数字に出るかが重要になります。

JX金属は公表資料で、半導体用スパッタリングターゲット向け高純度チタン、高融点金属の溶解技術、CVD・ALD用塩化物での塩化技術、チタン資源供給強化によるサプライチェーン安定化などを具体的なシナジーとして挙げています。

つまり、今後の見どころは「統合した」という事実そのものではなく、既存事業の利益率改善や供給力強化にどれだけ結びつくかです。決算説明資料や中期計画の説明で、この統合効果がどの程度具体化していくかを見ていくと、株価の上昇余地を判断しやすくなります。

半導体関連の大型投資が回収局面に入るか

JX金属の上昇余地を考えるうえでは、大型投資が回収局面に入るかも重要です。

会社はCVD・ALD材料の量産体制整備に加え、InP基板の増産投資も進めています。長期ビジョンでも、半導体材料・情報通信材料をフォーカス事業として収益拡大の中心に置いており、投資が実際の増益につながる局面に入れば、株価は期待先行ではなく実績ベースで評価されやすくなります。

JX金属の株価が上がらない・失速するリスク

JX金属には上昇材料が多い一方で、失速するリスクもあります。

特に重要なのは、半導体市況、銅価や為替、成長期待の先行、大型投資の回収タイミングです。JX金属自身も、ベース事業では低い収益性・成長性や資本効率の課題を認識しており、現状維持では厳しいという問題意識を統合報告書2025で示しています。

リスクを先に整理

| リスク | 何が起こる可能性があるか |

|---|---|

| 半導体市況の悪化 | 材料需要が鈍り、成長期待が剥落しやすい |

| 銅価や為替の反転 | 業績の追い風が弱まりやすい |

| 成長期待の先行 | 良い材料が出尽くすと反動が出やすい |

| 投資回収の遅れ | 設備投資が利益に結びつくまで時間がかかる可能性 |

半導体市況の悪化

JX金属の株価が失速する典型的なリスクは、半導体市況の悪化です。

今の上昇理由の大きな部分がAI・半導体関連需要に支えられている以上、その前提が崩れると株価も弱くなりやすいです。

CVD・ALD材料の量産化リリースでも、需要拡大の背景として生成AIやデータセンター増設が挙げられているので、逆に言えば、そこが鈍ると期待も修正されやすくなります。

銅価や為替の反転

JX金属は先端材料企業として見られやすい一方で、銅価や為替の影響も受けやすい会社です。

2026年2月の業績上方修正でも、AIサーバ関連需要の拡大に加えて、銅価や為替が前提より高水準で推移していることが追い風として説明されていました。だからこそ、これらが逆回転すると、業績面の支えが弱まる可能性があります。

JX金属は自社サイトでも日々の銅建値を公表しており、銅価格が重要な観察項目であることがうかがえます。

成長期待が先行しすぎるリスク

JX金属は、AI、先端半導体、CVD・ALD材料、Rapidus、東邦チタニウム統合など、テーマ性の強い材料が多い銘柄です。

Rapidus出資のリリースでも、JX金属は半導体製造前工程・後工程、リサイクル分野での連携強化や、新たな技術・市場機会の獲得を目指すとしています。

こうした材料は魅力的ですが、その分、株価に期待が先行しすぎると、実績が追いつかなかったときに反動が出やすくなります。

大型投資が利益につながるまで時間がかかる可能性

JX金属は、InP基板の増産投資やCVD・ALD材料の量産体制整備などを進めていますが、投資をしたことと利益が出ることは同じではありません。

長期ビジョンでも、フォーカス事業の収益拡大には新規事業創出や外部リソース活用、M&Aなどを通じた継続的な投資が必要だとされています。

つまり、材料としては強くても、株価が常に一直線に上がるとは限らず、投資回収まで時間がかかれば途中で評価が揺れることがあります。

失速リスクを見るときの視点

- 半導体関連需要が減速していないか。

- 銅価や為替の追い風が逆回転していないか。

- 統合や投資の期待が先に織り込まれすぎていないか。

- ベース事業の資本効率改善や収益性強化が進んでいるか。

▼あわせて読みたい記事

JX金属の株価が下落した理由は?暴落の背景と今後の見方を解説

JX金属はどんな人なら狙いやすい?

JX金属の株価は、高配当株として短期で回すより、成長テーマを中長期で評価したい人に向きやすいです。

会社は上場を通じて、半導体材料・情報通信材料分野での設備投資やR&Dを加速し、企業価値向上を目指すと説明しています。

さらに長期ビジョンでは、フォーカス事業が全社成長を牽引し、2040年に営業利益2,500億円を目指す方針を示しています。

向いている人を先に整理

| 向いている人 | 理由 |

|---|---|

| AI・半導体材料テーマに乗りたい人 | 会社の成長戦略のコアが半導体材料・情報通信材料だから |

| 中長期で成長投資を評価したい人 | 設備投資やR&D加速を重視する会社だから |

| 高配当よりも成長性を重視する人 | 上場後のキャピタルアロケーションでも成長投資優先が示されているから |

AI・半導体材料テーマに乗りたい人

JX金属を狙いやすいのは、まずAI・半導体材料テーマに乗りたい人です。

会社は、半導体材料・情報通信材料を成長戦略のコアに位置づけています。直近でも、高純度CVD・ALD材料の量産ライン立ち上げ完了を公表し、生成AIの進化やデータセンター増設を背景に、ロジック半導体やHBM向けで需要が高まっていると説明しています。

中長期で成長投資を評価したい人

中長期で成長投資を評価したい人にも向いています。

JX金属は上場の目的として、迅速な意思決定ができる経営体制と最適な資本構成を整え、半導体材料・情報通信材料分野への設備投資・R&Dを加速すると明示しています。

InP基板の増産投資や、CVD・ALD材料の量産化など、実際の投資案件も複数進んでいます。

高配当よりも成長性を重視する人

JX金属は、高配当よりも成長性を重視する人に合いやすいです。

上場後のキャピタルアロケーション方針でも、半導体材料・情報通信材料事業を中心とする成長投資を優先しつつ、財務体質の改善とのバランスを取りながら株主に利益還元するとしています。

つまり、配当利回りの高さだけで見る銘柄というより、成長投資が将来の利益拡大につながるかを見たい銘柄です。

▼あわせて読みたい記事

JX金属の株は買うべきか?将来性・今後の株価材料・リスクを解説

JX金属の株価上昇・今後についてよくある質問

JX金属の株価はなぜ上がる?

主な理由は、AI・半導体関連需要、業績上方修正、成長投資やM&Aへの期待です。会社は半導体材料・情報通信材料を成長戦略のコアに置き、2026年3月期3Qでは通期予想を上方修正しました。さらに、高純度CVD・ALD材料の量産化や東邦チタニウム完全子会社化も材料として見られやすいです。

JX金属の今後の株価予想は?

具体的な価格を断定するより、上昇条件が続くかで考える方が自然です。半導体材料・情報通信材料の成長が継続するか、決算ごとに通期見通しが上振れるか、設備投資が利益成長に結びつくかが重要です。次回本決算は2026年5月11日予定で、ここで来期見通しがどう示されるかは大きな注目点です。

JX金属はどこまで上がる可能性がある?

「いくらまで上がる」と断定するより、どこまで条件がそろうかで考えるのが実務的です。通期見通しの上振れ、InP基板やCVD・ALD材料の成長、東邦チタニウム統合のシナジー、大型投資の回収進展が続けば、評価余地は広がりやすいです。逆に、これらが期待ほど進まなければ上値は重くなりやすいです。

JX金属は今からでも遅くない?

一概に遅いとは言えません。JX金属は長期ビジョンでフォーカス事業主導の成長を掲げ、2040年に営業利益2,500億円を目指しています。一方で、テーマ性が強いぶん期待が先行しやすく、決算や投資進捗が期待未達だと反動も出やすいです。今から見るなら、足元の株価水準だけでなく、成長シナリオがどこまで実績で裏づけられているかを確認したいです。

JX金属の株価が失速するリスクは?

主なリスクは、半導体市況の悪化、銅価や為替の反転、成長期待の先行、大型投資の回収遅れです。統合報告書2025でも、金属・リサイクル事業では低い収益性・成長性や低水準の資本効率が課題とされており、JX金属自身も現状維持では十分でないと認識しています。

まとめ

JX金属の株価が上がる理由は、AI・半導体関連需要、業績上方修正、成長投資やM&Aへの期待が重なっているからです。会社は半導体材料・情報通信材料を成長戦略のコアに置き、上場後も設備投資やR&Dの加速を明確に打ち出しています。

ただし、今後の株価予想は「いくらまで上がるか」を断定するより、通期見通しがさらに上振れるか、InP基板やCVD・ALD材料が次の柱になるか、東邦チタニウム統合のシナジーが数字に出るかで見る方が実践的です。

要するに、JX金属は高配当狙いより、AI・半導体材料テーマを中長期で評価したい人に向きやすい銘柄です。一方で、半導体市況や市況要因の反転、期待先行の反動には注意が必要です。上がる理由と失速リスクの両方を押さえて見ていくと、今後の判断がしやすくなります。

▼出典

早わかりJX金属 | 会社情報 – JX金属

JX金属グループ 長期ビジョン・中期経営計画について

IRカレンダー | IR情報 – JX金属

2025年度 | ニュースリリース – JX金属

当社茨城事業所(日立地区)における高純度CVD・ALD材料の量産ライン立ち上げ完了 最先端半導体向け出荷を本格化

JX金属株式会社による東邦チタニウム株式会社の完全子会社化について

Rapidus株式会社への出資について

結晶材料の増産に向けた設備投資(固定資産の取得)に関するお知らせ

JX金属 統合報告書2025

コメント