イオン株は株主優待が魅力で人気が高い一方、「この先も持っていていいのか」「今後は上がるのか、それとも期待先行なのか」で迷いやすい銘柄です。

実際、2026年2月期は営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円と過去最高を更新しましたが、4月9日の決算後には株価が一時8%超安まで下落しました。ロイターは、2027年2月期の業績予想が市場コンセンサスを下回ったとの受け止めから失望感が広がったと報じています。

この記事では、イオン株の今後を考えるうえでの上昇要因・懸念点・注目指標を整理し、中長期の見通しをわかりやすく解説します。

イオン株価の今後はどうなる?【結論】

イオン株の今後を中長期で見るなら、まず押さえたいのは、業績の伸びと優待人気が株価の支えになりやすいことです。

2026年2月期は営業収益・営業利益・経常利益がいずれも過去最高で、会社は2027年2月期も営業収益12兆円、営業利益3,400億円を見込んでいます。加えて、イオンは100株から優待対象になる個人投資家人気の高い銘柄で、優待制度そのものが株価の下支えになりやすいです。

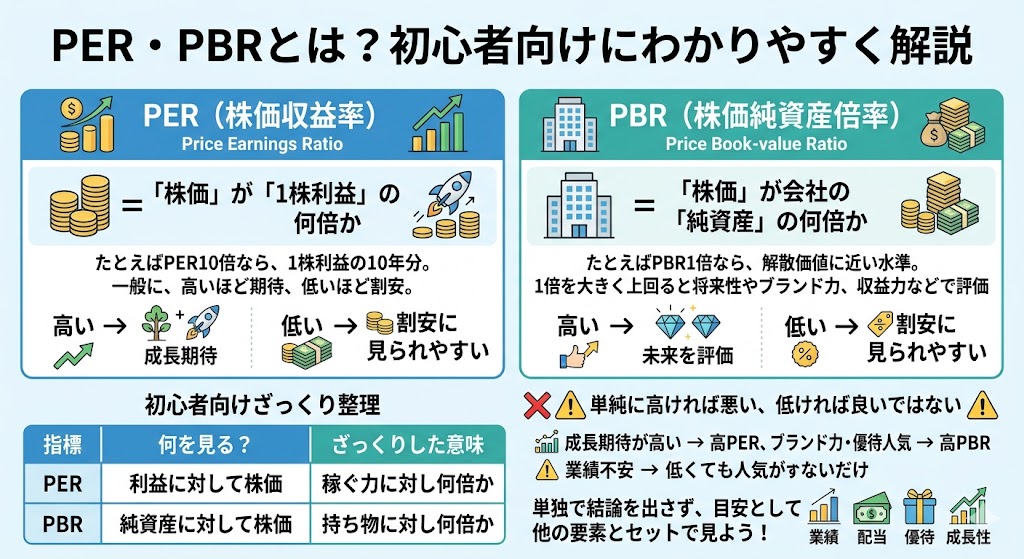

一方で、割高感と利益率への不安は今後の重荷になりやすいです。4月21日の参考指標では、予想PER64.02倍、PBR3.84倍、予想配当利回り0.89%で、少なくとも足元では「割安株」「高配当株」として買われるタイプではありません。業績が伸びていても、利益率が市場期待に届かなければ失望売りが出やすい銘柄だと考えた方がわかりやすいです。

つまり、今後の見方として最も大事なのは、売上の大きさよりも営業利益と利益率の改善が続くかどうかです。ロイターでも、会社は2027年2月期について食品分野の競争力強化と収益性改善に重点的に取り組む方針を示しており、今後の評価軸が「増収」より「収益性の改善」にあることがわかります。

| 中長期で見るポイント | どう考えるか |

|---|---|

| 業績成長 | 過去最高業績と増収増益計画は追い風 |

| 優待人気 | 個人投資家の下支えになりやすい |

| 割高感 | PER・PBRは高めで強気一辺倒にしにくい |

| 利益率 | 今後の株価評価で特に重要 |

中長期では「業績成長」と「優待人気」が支えになりやすい

イオン株の強みは、優待人気だけではなく、業績の裏付けがあることです。

2026年2月期は営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円で過去最高を更新しました。公式レビューでは、ヘルス&ウエルネス事業、ディベロッパー事業、サービス・専門店事業がグループ全体の収益成長を支えたと説明されています。

さらに、イオンは株主優待制度の認知が高く、100株からオーナーズカードの対象になるため、個人投資家の裾野が広い銘柄です。業績面の成長と、優待を目的にした個人需要の両方がある点は、中長期の支えとして見やすいところです。

▼あわせて読みたい記事

イオン株の買い時はいつ?下がりやすい月・上がりやすい月・権利落ちを解説

一方で「割高感」と「利益率への不安」は重荷になりやすい

一方で、イオン株は人気の強さゆえに評価が先行しやすい銘柄でもあります。4月21日の参考指標で、予想PER64.02倍、PBR3.84倍、予想配当利回り0.89%という数字を見ると、評価面ではかなり高い期待を織り込んでいると考えやすいです。優待を使う人にとっては納得できる株価でも、指標だけで見る人には割高に映りやすいです。

加えて、4月9日に株価が一時8%超安となったように、期待に対して利益率の見え方が弱いと下げやすいのも特徴です。ロイターは、2027年2月期予想がコンセンサスを下回ったことが株価下落の背景だと報じており、今後も「増収増益だから安心」ではなく、どこまで利益率が改善するかが重要になります。

今後は売上よりも営業利益と利益率の改善が重要

中長期の見通しを考えるうえで、売上の拡大だけを見ても十分ではありません。

イオンは規模が大きいぶん、売上が伸びても利益が残らなければ株価評価につながりにくいです。公式レビューでも、コストコントロール、生産性向上、構造的な収益力強化の効果が営業利益・経常利益の過去最高更新につながったと説明されています。

今後も見るべきなのは、営業利益や経常利益がどれだけ伸びるか、利益率が改善しているかです。会社は2027年2月期に営業利益3,400億円を見込んでおり、さらに食品分野の競争力強化と収益性改善を重点施策にしています。

今後の判断材料としては、売上高より利益率の方が重要だと考えた方が整理しやすいです。

今後を考える前に確認したいイオン株の現状

イオン株の今後を考える前に、まずはいまどんな位置にいるのかを数字で整理しておくとわかりやすいです。

4月21日の参考指標では、株価は1,690.5円、時価総額は約4.70兆円、予想PERは64.02倍、PBRは3.84倍、予想配当利回りは0.89%、最低購入代金は約16.9万円です。年初来高値は2,542円、年初来安値は1,685円で、高値からは大きく調整した一方、評価面ではまだ安いとは言いにくい水準です。

| 項目 | 参考値 |

|---|---|

| 株価 | 1,690.5円 |

| 時価総額 | 4兆7,027億円 |

| 予想PER | 64.02倍 |

| PBR | 3.84倍 |

| 予想配当利回り | 0.89% |

| 最低購入代金 | 約16.9万円 |

| 年初来高値 | 2,542円 |

| 年初来安値 | 1,685円 |

株価は年初来高値から大きく調整している

イオン株は2026年1月5日に年初来高値2,542円を付けた一方、4月21日には年初来安値1,685円を付けています。

高値から安値までで見ると、かなり大きな調整が入ったことになります。特に4月9日の決算後には株価が一時8%超安となっており、足元では戻りが鈍い状況です。

参考指標ではPER・PBRが高め、配当利回りは低め

現在の参考指標を見ると、予想PER64.02倍、PBR3.84倍、予想配当利回り0.89%です。

初心者向けに言えば、PERは利益に対して株価が何倍まで買われているか、PBRは純資産に対して株価が何倍で評価されているかを見る指標です。

どちらも高めで、配当利回りも低めなので、安さや高配当を理由に買う銘柄ではないというのが今の立ち位置です。

優待人気の強い個人投資家銘柄である

その一方で、イオン株は100株から優待対象となる個人投資家人気の高い銘柄です。優待そのものの魅力が株価評価の一部になりやすく、業績だけでは説明しきれない人気が乗りやすい点は特徴です。

だからこそ、今後を見るときも「業績が強いか」だけでなく、「人気に見合う利益成長が続くか」を合わせて見た方がわかりやすいです。

イオン株が今後上がる可能性がある理由

イオン株の今後を前向きに見るなら、まず押さえたいのは業績そのものはしっかり伸びていることです。

2026年2月期の連結業績は、営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円で、営業収益・営業利益・経常利益はいずれも過去最高を更新しました。人気や優待だけでなく、業績面の裏付けがあることは、中長期で見たときの大きな支えになります。

| 強気材料 | どうプラスに働くか |

|---|---|

| 2026年2月期が過去最高業績 | 業績成長の裏付けになる |

| 2027年2月期も増収増益計画 | 会社が成長継続を見込んでいる |

| 収益源が小売以外にも広い | 事業の多角化が安定感につながる |

| 優待と個人株主基盤 | 株価の下支え要因になりやすい |

2026年2月期は営業収益・営業利益・経常利益が過去最高

2026年2月期の実績が強かったことは、今後を考えるうえでかなり重要です。売上規模が大きいだけでなく、営業利益と経常利益まで過去最高だったので、単なる売上拡大ではなく、収益面でも成長できていると見やすいからです。

特に人気株は「期待だけで買われているのでは」と疑われやすいですが、イオンは実績面でも一定の答えを出しています。

2027年2月期も増収増益計画を出している

会社は2027年2月期について、営業収益12兆円、営業利益3,400億円、経常利益2,900億円を計画しています。

つまり、会社自身は次の期も成長継続を前提にしており、中長期ではまだ伸びしろがあると見ています。

もちろん計画どおりに進むかは別ですが、少なくとも現時点では守り一辺倒ではなく、成長継続のメッセージを出している点は前向き材料です。

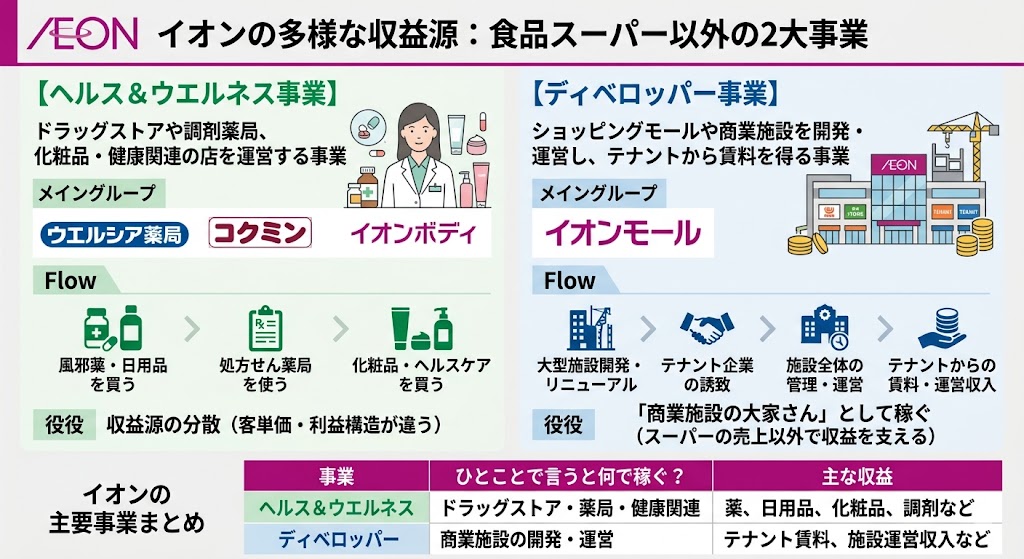

ヘルス&ウエルネス、ディベロッパー、サービスが収益を支えている

イオン株を「スーパーの会社」とだけ見ない方がいい理由は、収益の柱が複数あることです。

2026年2月期の決算要約では、ヘルス&ウエルネス事業やディベロッパー事業が好調だったことが示されており、サービス・専門店分野も収益を支えています。

小売だけでなく、複数の事業が利益を押し上げている構造は、中長期では安心材料になりやすいです。

▼あわせて読みたい記事

イオンの株価はなぜ上がる?評価される理由と今後の追い風を解説

優待と個人株主基盤が株価の下支えになりやすい

イオン株は、100株から株主優待の対象になるうえ、長期保有優待制度もあります。こうした制度は個人投資家の保有を促しやすく、株価の下支え要因になりやすいです。

実際、イオンは優待制度を強く打ち出している銘柄で、優待を実際に使う個人投資家が多いことが特徴です。

業績に加えて、優待人気という別の支えがある点は、今後を考えるうえで無視しにくいポイントです。

▼あわせて読みたい記事

イオンの株主優待を徹底解説|100株でもらえる特典・利回り・廃止や改悪の可能性は?

イオン株の今後で注意したい懸念点

一方で、イオン株の今後を強気だけで見るのも危険です。足元の参考指標では、株価1,689円前後、予想PER64倍前後、PBR3.84倍、予想配当利回り0.89%で、数字だけを見るとかなり期待が織り込まれている人気株といえます。

業績が伸びても、その伸びが市場の期待に届かなければ株価が下がりやすいのが、この銘柄の難しいところです。

| 懸念点 | どう注意したいか |

|---|---|

| PER・PBRが高め | 期待先行で失望売りが出やすい |

| 配当利回りが低い | 高配当株としては選ばれにくい |

| コスト上昇に弱い | 利益率が圧迫されやすい |

| 利益率への期待が高い | 決算で少し弱いだけでも売られやすい |

PER・PBRが高めで期待がかなり織り込まれている

PERとPBRが高めということは、将来への期待をかなり織り込んだ株価になっているということです。

イオン株は予想PER64倍前後、PBR3.84倍で、少なくとも「割安だから放置されている銘柄」とは言いにくいです。

優待人気がある分、ある程度高く評価されやすい銘柄ではありますが、期待が大きい銘柄ほど、決算や見通しが少しでも弱いと失望売りが出やすくなります。

配当利回りが低く、高配当株としては魅力が弱い

配当面では、イオン株は高配当株とは言いにくいです。予想配当利回りは0.89%、1株配当予想は15円です。

もちろん配当がないわけではありませんが、配当利回りの高さだけで保有を正当化するタイプの銘柄ではないため、高配当株を求める投資家の資金が集まりにくい面があります。

物価上昇・人件費・物流費の影響を受けやすい

会社側も、今後の前提として物価上昇の影響が残ること、消費者の節約志向・低価格志向が続くこと、エネルギーコストや物流コストへの懸念があることを示しています。

イオンのような大型小売グループは、売上が大きくても、コスト増を十分に吸収できないと利益率が伸びにくいです。

今後を考えるときは、売上よりも「どれだけ利益を残せるか」を見た方が実態に近いです。

利益率が期待に届かないと失望売りが出やすい

実際に4月9日の決算後、イオン株は一時8%超安となりました。ロイターは、2027年2月期の業績見通しが市場コンセンサスを下回ったとの受け止めが広がり、失望感から売られたと報じています。

これは、イオン株が「悪い会社だから下がる」というより、人気株で期待が高いからこそ、利益率や見通しが少し弱いだけでも下げやすいことを示しています。今後の懸念点は、業績が悪いかどうか以上に、利益率の改善が市場期待に届くかどうかです。

▼あわせて読みたい記事

イオンの株価はなぜ下がる?危険と言われる理由・下落要因を解説

イオン株の今後を見るうえでの注目点

イオン株の今後を考えるときは、単に「売上が伸びるか」よりも、利益率が改善するかどうかを重視した方が実態に近いです。

会社は2026年2月期の決算レビューで、物価上昇が続く中でも、グループ横断のコストコントロールやDXを活用した業務改革、生産性向上、構造的な収益力強化によって営業利益・経常利益が過去最高になったと説明しています。

つまり、今後も株価評価のカギになるのは、売上規模そのものより「どれだけ利益を残せるか」です。

| 注目点 | 見る理由 |

|---|---|

| 次回決算 | 利益率改善が続いているかを確認しやすい |

| 月次連結営業概況 | 既存店売上や消費動向の変化を早めに把握できる |

| コスト吸収力 | 物価・物流・人件費の上昇に耐えられるかを見る |

| 優待制度・個人株主人気 | 需給面の下支えが続くかを確認できる |

次回決算で利益率改善が見えるか

まず注目したいのは、次回決算で利益率改善が確認できるかです。

2026年2月期は営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円と過去最高でしたが、今後の株価は「過去が良かった」だけでは支えきれません。

次の決算でも、増収がきちんと増益につながっているか、営業利益や経常利益の伸びが続いているかを見たいところです。

▼あわせて読みたい記事

イオンの決算はいつ?次回決算発表日・最新決算の要点・株価への影響を解説

月次連結営業概況で既存店売上や消費動向がどうか

イオンはIR資料室で月次連結営業概況を毎月開示しており、月度ごとの全店・既存店売上伸び率を報告しています。

しかも、報告月度の翌月10日ごろに更新されるため、決算を待たずに足元の消費動向を確認しやすいです。

今後の見通しを判断するなら、既存店売上が弱くないか、節約志向の強まりが数字に出ていないかを継続して見たいです。

コスト上昇をスケールメリットで吸収できるか

会社は2026年2月期のレビューで、物価上昇が続き、実質消費支出も弱含みで推移する中、消費者の節約志向が根強かったと説明しています。

そのうえで、グループ横断でのコストコントロールや業務改革を進めたことが利益成長につながったとしています。

つまり今後も、物流費、人件費、エネルギーコストの上昇を、グループの規模や効率化でどこまで吸収できるかが大きな分かれ目になります。

優待制度や個人株主人気が維持されるか

イオン株は、業績だけでなく優待制度と個人株主人気でも支えられやすい銘柄です。

株主優待制度ページでは、100株以上の株主がオーナーズカードの対象であること、1〜7%の還元があること、長期保有株主優待制度もあることが案内されています。さらにCFOメッセージでは、100万人に迫る「お客さま株主」のさらなる拡大に注力する考えが示され、株主優待が長期保有や事業参加を促し、市場ボラティリティが高い局面でも株価の安定を支えていると説明されています。

今後を見るうえでも、この人気が維持されるかは重要です。

イオンの配当・優待・株式分割は今後にどう影響する?

イオン株の今後を考えるときは、業績だけでなく、配当方針・優待制度・株式分割も無視できません。

イオンは、優待株としての人気と、個人投資家にとっての持ちやすさが株価評価の一部になりやすいからです。特にイオンのような銘柄は、業績だけでなく「保有し続ける理由」がどれだけあるかも中長期で効いてきます。

| 項目 | 今後への影響 |

|---|---|

| 配当方針 | 安定還元の安心感につながる |

| 株式分割 | 個人投資家が入りやすくなり、裾野拡大につながりやすい |

| 優待制度 | 人気の源泉になりやすいが、条件変更の確認は必要 |

配当方針は「前年以上維持」と連結配当性向30%目標

配当面では、公式の配当状況ページで、1株当たり年間配当は前年以上を維持しつつ、連結配当性向30%を目標とする方針が示されています。さらにCFOメッセージでも、この配当方針に変更はないと明記されています。

イオン株は高配当株ではありませんが、こうした安定還元方針は「持ち続けてもよいか」を考えるうえで安心材料になりやすいです。

▼あわせて読みたい記事

イオン株の配当金はいくら?利回りは高い?権利確定日・決算日とあわせて確認

2025年9月の1:3株式分割で個人投資家が入りやすくなった

イオンは2025年9月1日を効力発生日として1株を3株に分割しています。

株主優待制度ページでもこの株式分割が案内されており、CFOメッセージでは、イオンモールの株主も単元株として保有しやすいように分割を決定したと説明しています。

株式分割そのものが企業価値を直接押し上げるわけではありませんが、個人投資家が入りやすくなることで、株主層の裾野拡大にはつながりやすいです。

▼あわせて読みたい記事

イオンの株式分割はいつ?過去の実施内容と優待・株価への影響を解説

優待制度は人気の源泉だが、制度変更の確認は必要

イオンの優待制度は、株価人気の大きな源泉です。

100株以上でオーナーズカードの対象となり、持株数に応じて1〜7%の還元があり、長期保有株主優待制度も用意されています。

一方で、優待制度は将来にわたって完全に固定とは限らないため、今後も条件変更の有無は確認したいです。人気株だからこそ、優待制度が維持されるかどうかは中長期の見通しに直結しやすいです。

イオン株の今後はどんな人に向いている?

イオン株の今後を前向きに見やすいのは、優待の価値を実感できて、短期の値動きより中長期の保有メリットを重視する人です。

イオンは100株以上で株主優待の対象となり、2月末日・8月末日に100株以上保有の新規株主にオーナーズカードが発行されます。

加えて、2025年2月期は年間40円、2026年2月期も普通配当で年間40円予定と案内されており、優待と配当をあわせて考えやすい銘柄です。

| 向いている人 | 理由 |

|---|---|

| イオンを普段から使う人 | 優待の価値を生活の中で実感しやすい |

| 優待込みで長期保有したい人 | 配当もあり、保有理由を持ちやすい |

| 業績と優待をセットで評価できる人 | 人気だけでなく業績成長も見ながら判断しやすい |

イオンを普段から使う人

いちばん相性がいいのは、イオンやグループ店舗を普段から使う人です。

オーナーズカードは100株以上の新規株主が対象で、権利確定後は3月・9月末頃に案内発送、4月・10月末頃にカード発行という流れです。

優待を実際に使う人にとっては、株価の上下だけでなく日常の買い物メリットも含めて保有しやすい銘柄だといえます。

優待込みで長期保有したい人

優待込みで長期保有したい人にも向いています。

会社は配当方針として「前年以上を維持しつつ、連結配当性向30%を目標」としており、この方針に変更はないとCFOメッセージでも明示しています。

高配当株ではありませんが、優待と安定配当をあわせて保有メリットを考える人には相性がよいです。

業績と優待をセットで評価できる人

イオン株は、優待人気だけでなく業績面も見ながら評価できる人に向いています。

2026年2月期は営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円と過去最高を更新し、2027年2月期も営業収益12兆円、営業利益3,400億円の計画です。

優待株としての魅力に加え、業績成長の裏付けも見て持てる人なら、中長期で判断しやすい銘柄です。

▼あわせて読みたい記事

イオン株は買うべき?株主優待・配当・株価見通し・買い方をまとめて解説

イオン株の今後を見るうえで注意したい人

一方で、イオン株の今後を評価するときに少し慎重になった方がいい人もいます。4月21日の参考指標では、株価1,690円前後、予想PER64.02倍、PBR3.84倍、予想配当利回り0.89%です。

つまり、少なくとも足元では「割安株」「高配当株」として買うタイプではなく、人気や期待も含めて評価されている銘柄です。

| 注意したい人 | 理由 |

|---|---|

| 高配当株を探している人 | 配当利回りだけで見ると物足りない可能性がある |

| 短期で大きな値幅だけを狙いたい人 | 人気株なので期待とのズレで上下しやすい |

| 優待を使わない人 | 保有メリットの大きな部分を活かしにくい |

高配当株を探している人

高配当株を最優先したい人には、イオン株はやや合いにくいです。

予想配当利回りは0.89%、1株配当予想は15円で、配当がないわけではありませんが、高配当を軸に保有する銘柄とは言いにくい水準です。

配当よりも、優待を含めた総合メリットで考える銘柄だと整理した方が自然です。

短期で大きな値幅だけを狙いたい人

短期で大きな値幅だけを狙う人も注意が必要です。

4月9日の決算後には、2027年2月期見通しが市場コンセンサスを下回ったとの受け止めから、株価が一時8%超安となりました。

業績自体は強くても、人気株ゆえに期待が高く、少しの期待未達でも失望売りが出やすい点は短期売買では扱いにくいところです。

優待を使わない人

優待を使わない人にとっては、イオン株の魅力はかなり薄まります。

イオンは優待制度が人気の源泉で、CFOメッセージでも「お客さま株主」の拡大や、優待制度が長期保有と株価安定を支えていると説明されています。

逆に、優待を活かさない人にとっては、PERやPBRの高さ、配当利回りの低さがより気になりやすくなります。

イオン株の今後に関するよくある質問

イオン株の今後は上がる?

中長期では、業績成長と優待人気が支えになる可能性があります。2026年2月期は営業収益・営業利益・経常利益が過去最高で、2027年2月期も増収増益計画です。ただし、足元ではPER64倍前後、PBR3.84倍と期待もかなり織り込まれているため、上がるかどうかは利益率改善が続くかにかかっています。

イオン株は割高ですか?

少なくとも参考指標だけを見ると、安いとは言いにくいです。4月21日時点では、予想PER64.02倍、PBR3.84倍です。優待人気も株価評価に乗りやすい銘柄なので、割安株として買うより、人気に見合う利益成長が続くかで見る方が実態に近いです。

イオン株は優待込みなら持ち続けていい?

イオンを普段から使う人なら、優待込みで持ち続ける考え方は十分あります。 100株以上でオーナーズカードの対象となり、長期保有株主優待制度もあります。加えて、配当方針も「前年以上維持・連結配当性向30%目標」です。優待を活かせる人にとっては、短期の値動きだけで判断しない持ち方もしやすいです。

イオン株は今後さらに下がる可能性ある?

あります。特に、利益率改善が市場期待に届かないと売られやすいです。会社は2027年2月期の前提として、物価上昇、節約志向・低価格志向の継続、エネルギー・物流コストへの懸念を挙げています。売上よりも、営業利益や経常利益がどれだけ伸びるかを見た方が判断しやすいです。

イオン株の注目材料は何ですか?

注目材料は、次回決算、月次連結営業概況、利益率改善、優待制度の維持です。IRトップでは2026年7月第2週に2027年2月期第1四半期決算発表予定、IR資料室では月次連結営業概況が毎月更新されています。中長期では、売上よりも収益性改善が続くかを見るのが重要です。

決算で何を見ればいいですか?

いちばん見たいのは、営業利益・経常利益・利益率です。イオンは規模が大きいため、売上だけ伸びても利益が残らなければ株価評価につながりにくいです。会社自身も、コストコントロールや生産性向上、構造的な収益力強化を重視しているので、決算では売上より利益率の改善を確認したいです。

まとめ

イオン株の今後は、優待人気だけでなく業績成長にも支えられているが、割高感と利益率リスクをどう見るかがポイントです。2026年2月期は営業収益・営業利益・経常利益が過去最高で、2027年2月期も増収増益計画が出ています。その一方で、足元の参考指標はPER64倍前後、PBR3.84倍、配当利回り0.89%で、評価面ではかなり高い期待が乗っています。

中長期で判断するなら、売上の大きさよりも、営業利益・経常利益・利益率の改善が続くかを見た方が実践的です。さらに、月次連結営業概況で既存店売上や消費動向を確認しつつ、優待制度や個人株主人気が維持されるかも合わせて見たいところです。イオン株は、優待を活かせる人、長期保有を前提にできる人には向きやすい一方、高配当や短期値幅だけを重視する人にはやや合いにくい銘柄です。

▼出典

決算レビュー|財務・業績情報|株主・投資家の皆さま

月次連結営業概況|IR資料室|株主・投資家の皆さま

株主優待制度|株式・債券情報|株主・投資家の皆さま

配当状況|株式・債券情報|株主・投資家の皆さま

CFOメッセージ|経営方針|株主・投資家の皆さま

イオン(株)【8267】:株価・株式情報 – Yahoo!ファイナンス

イオンが一時8%超安、今期見通しがコンセンサス下回る(ロイター)

コメント