イオン株は株主優待で人気が高い一方、最近は「株価が下がっている」「危険と言われている」といった声も見かけます。

実際、イオン株は2026年1月5日に年初来高値2,542円を付けた後、4月21日には年初来安値1,686円まで下げており、高値からの下落率は約33.7%でした。

優待目的で持っている人ほど、「この下落は一時的なのか、それとも本当に危ないのか」が気になりますよね。

この記事では、イオン株が下がる理由を短期要因と中長期要因に分けて整理し、今後の見方までわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

イオンの株価はなぜ下がる?結論を先に整理

イオン株が下がる理由を先にまとめると、短期では「決算の見え方」と「高かった期待の反動」、中長期では「割高感」「低配当」「コスト上昇リスク」が意識されやすいからです。

ただし、下がっているからといって、業績そのものが全面的に崩れているわけではありません。

直近の値動きだけを見ると不安になりやすいですが、実際には「期待が高い人気株だからこそ、少しでも失望があると下げやすい」という面が強い銘柄です。

| 観点 | 主なポイント |

|---|---|

| 短期の下落理由 | 決算で最終利益や収益性の見え方が弱いと売られやすい |

| 中長期の不安要因 | PER・PBRが高め、配当利回りが低め、コスト上昇リスクがある |

| ただし押さえたい点 | 2026年2月期の営業収益・営業利益・経常利益は過去最高 |

直近の下落は「決算の見え方」と「高かった期待」の反動が大きい

直近の急落局面では、2026年1月に発表された2025年3〜11月期決算の見え方が大きく影響しました。

ロイターによると、イオンはこの期間の連結純損益が109億円の赤字だったと発表し、株価は一時7%安の2,195.5円まで下落しました。

しかも市場では、季節性による収益性低下や一過性費用があったとはいえ、第3四半期の収益性改善が期待に届かなかったことや、株価自体が高い水準にあったことが売りにつながったと受け止められています。

つまり、イオン株の下落は「何か決定的に悪いことが起きたから」だけではなく、もともと期待が高かったぶん、少しでも期待未達と見られると売られやすいという面が強いです。優待人気が高く、個人投資家の注目度も高い銘柄だからこそ、決算の数字そのものより「市場がどう受け取ったか」が株価に大きく響きやすいといえます。

中長期では「割高感」「低配当」「コスト上昇リスク」が意識されやすい

中長期で見ると、イオン株が「危険」「下がりやすい」と言われやすい理由は、指標面で安いとは言いにくいことと、小売大手ならではのコスト上昇リスクがあることです。

2026年4月21日時点の指標では、予想PERは63.91倍、実績PBRは3.83倍、予想配当利回りは0.89%です。

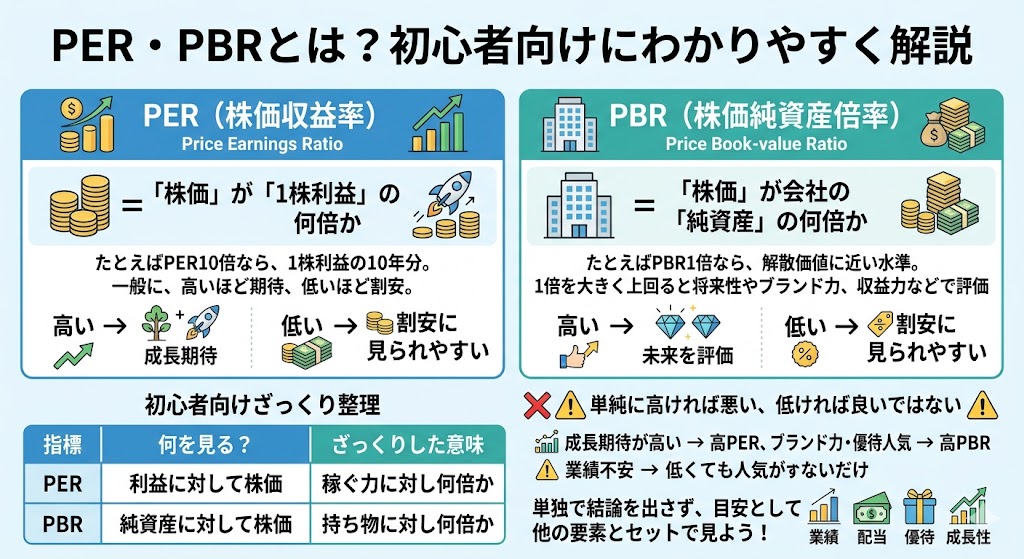

PERは利益に対して株価が何倍まで買われているか、PBRは純資産に対して何倍で評価されているかを見る指標ですが、少なくともこの水準だけを見ると、イオン株は「割安株」「高配当株」として買われる銘柄ではありません。

加えて、イオンのような大型小売株は、原材料高、人件費上昇、物流費上昇、価格競争の強さなどで利益率が圧迫されやすいです。株価が高い期待を織り込んでいる局面では、こうしたコスト要因が少しでも強く意識されると、見直し売りが出やすくなります。中長期で下落要因を考えるなら、単に売上が伸びているかだけでなく、どれだけ利益を残せるかが重要です。

ただし、業績そのものが全面的に崩れているわけではない

一方で、イオン株を「危険な銘柄」と決めつけるのも早いです。

イオンの公式IRによると、2026年2月期の連結業績は営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円で、営業収益・営業利益・経常利益はいずれも過去最高を更新しました。親会社株主に帰属する当期純利益も726億円まで回復しています。

さらに、2027年2月期に営業収益12兆円、営業利益3,400億円を目指す会社予想が示されています。つまり、イオン株は「全面的に崩れているから下がる銘柄」というより、業績は強いのに期待が高かったぶん下げやすい銘柄と見る方が実態に近いです。

ここを切り分けて考えると、下落理由がかなり理解しやすくなります。

まず確認したいイオン株の現状

イオン株の下落理由を考える前に、まずはいまどんな位置にいるのかを数字で整理しておくとわかりやすいです。

イオン株は足元で年初来安値圏にありながら、時価総額は約4.69兆円と大きく、株主数も96万6,932名にのぼる大型人気株です。一方で、予想PER63.91倍、PBR3.83倍、予想配当利回り0.89%という参考指標を見ると、指標面だけで「かなり安い」とは言いにくい水準です。

| 項目 | 参考値 |

|---|---|

| 時価総額 | 4兆6,944億円 |

| 予想PER | 63.91倍 |

| 実績PBR | 3.83倍 |

| 予想配当利回り | 0.89% |

| 最低購入代金 | 16万8,650円 |

| 年初来高値 | 2,542円 |

| 年初来安値 | 1,686円 |

| 株主数 | 96万6,932名 |

年初来高値からどのくらい下げているか

イオン株は、2026年1月5日に年初来高値2,542円を付けたあと、2026年4月21日に年初来安値1,686円を付けています。

高値から安値までの下落率は約33.7%で、数字だけ見てもかなり大きい下げです。

しかも、4月21日時点の最低購入代金は16万8,650円なので、「大型株だから値動きは穏やか」と思っていた人ほど、下げの大きさに驚きやすい局面だといえます。

ただし、この下げをそのまま「業績悪化」と直結させるのはやや早いです。実際には、年初に高い期待を集めていた反動や、決算の見え方、優待人気株ゆえの需給の偏りも重なっています。まずは「どこまで下げたか」を把握しつつ、なぜそこまで売られたのかを次の章で切り分けて考えることが大切です。

PER・PBR・配当利回りの水準

イオン株の立ち位置を理解するうえで、PER・PBR・配当利回りはとても参考になります。

2026年4月21日時点では、予想PER63.91倍、PBR3.83倍、予想配当利回り0.89%です。初心者向けにざっくり言うと、PERは「利益に対して株価が何倍まで買われているか」、PBRは「純資産に対して株価が何倍で評価されているか」を見る指標です。

どちらも高いほど期待が織り込まれやすく、配当利回りは低いほど「配当狙いの銘柄ではない」と見られやすくなります。

つまり、足元のイオン株は、配当利回りの高さで買われる高配当株というより、優待や人気も含めて評価されている銘柄です。だからこそ、「業績は悪くないのに株価が下がる」局面でも、割高感が意識されると売られやすい面があります。ここを理解しておくと、「危険と言われる理由」もかなり見えやすくなります。

優待人気がある個人投資家銘柄であること

イオン株を考えるうえでは、個人投資家人気の強さも重要です。

イオンの公式サイトによると、株主数は2025年9月末時点で96万6,932名、単元株数は100株です。これだけ多くの個人株主がいる背景には、100株から受けられる株主優待の存在や、生活に近い企業としてのわかりやすさがあります。

個人投資家が多い銘柄は、下支えが入りやすい一方で、期待が高まりすぎると反動も出やすいです。イオン株もまさにそのタイプで、優待人気があるからこそ強い面もあるが、人気株だからこそ期待とのズレで下げやすい面もあると考えると、足元の株価の見え方がかなり整理しやすくなります。

イオン株が下がる短期的な理由

イオン株が短期的に下がるときは、単純に「悪いニュースが出たから」というより、決算の見え方が市場の期待に届かなかったことがきっかけになりやすいです。

実際、2026年1月9日には、2025年3〜11月期の連結純損益が109億円の赤字だったことを嫌気して、株価が一時7%安の2,195.5円まで下落しました。ロイターでは、季節性による収益性低下やグループ再編に伴う税務上の損失といった一過性費用があった一方、累計の売上高と営業利益は過去最高だったと報じています。

つまり、数字そのものが全面的に悪かったというより、利益の見え方が弱かったことが売り材料になったと整理できます。

| 短期で下がりやすい理由 | どういうことか |

|---|---|

| 決算の見え方が弱い | 最終利益や利益率が期待未達だと売られやすい |

| 高値圏の反動 | 期待が高かったぶん、失望で売りが出やすい |

| 人気株ゆえの揺れ | 優待株でも期待が高すぎると下落幅が大きくなる |

決算で最終利益や収益性が市場期待に届かないと売られやすい

投資家が特に気にするのは、売上よりもどれだけ利益が残ったかです。

2026年1月の下落局面では、売上高と営業利益は過去最高だったにもかかわらず、最終赤字が嫌気されました。ロイター記事では、市場で「第3四半期の収益性改善が期待に届かなかった」「再び最終赤字になったことも嫌気された」と受け止められていたことが紹介されています。

イオンのような大型株は、売上規模が大きいぶん、増収だけでは株価の支えになりにくく、利益率や最終利益の印象が弱いと売られやすいです。

高値圏にいた反動で失望売りが出やすい

イオン株は2026年1月5日に年初来高値2,542円を付けており、その後4月21日には年初来安値1,686円まで下げています。高値から安値までの下落率は約33.7%です。

つまり、決算発表前の時点で株価はかなり高い期待を織り込んでいたと考えられます。株価が高値圏にあるときは、決算が「悪い」必要はなく、期待ほど良くなかっただけでも失望売りが出やすいです。

イオン株の下落を考えるときは、この“期待の高さ”を切り離して考えない方がわかりやすいでしょう。

優待人気株でも、期待が高すぎると下落幅が大きくなる

イオンは100株以上でオーナーズカードが発行され、保有株数に応じて1〜7%の還元が受けられる優待銘柄です。

こうした実用性の高い優待は個人投資家の人気につながりやすい一方で、人気があるからこそ期待も高まりやすいという面があります。人気株は下支えも入りやすい反面、決算や材料が期待未達と受け止められると、売りも一気に出やすいです。

イオン株の短期的な下落は、「優待人気だから安心」ではなく、優待人気株でも期待が高すぎると下げるという典型例として見ると理解しやすいです。

イオン株が危険と言われる理由

イオン株が「危険」と言われると、不安になりますよね。ただ、この場合の危険は、倒産リスクが高いという意味ではなく、人気株ゆえの割高感や失望リスクがあるという意味で使われることが多いです。

実際、2026年4月21日11:11時点の参考指標では、予想PER63.91倍、実績PBR3.83倍、予想配当利回り0.89%です。数字だけを見ると、少なくとも足元では「割安株」「高配当株」として買われるタイプではありません。

| 危険と言われる理由 | 実際にはどう見るべきか |

|---|---|

| PER・PBRが高め | 人気や期待をかなり織り込んでいる可能性がある |

| 配当利回りが低め | 高配当株としては選ばれにくい |

| 優待人気が強い | 使う人には魅力でも、使わない人には割高に映りやすい |

| 期待が高い | 期待未達だけで株価が大きく動きやすい |

PER・PBRが高めで割高に見られやすい

イオン株が危険と言われる理由のひとつは、指標面で割高に見られやすいことです。2026年4月21日時点では、予想PERは63.91倍、PBRは3.83倍です。

どちらも高いほど、将来への期待や人気が強く織り込まれていると考えやすくなります。イオン株は、少なくともこの時点の数字だけを見ると、かなり低PER・低PBRの割安株とは言いにくいです。

配当利回りが低く、高配当株としては弱い

もうひとつの理由は、配当利回りが低めであることです。2026年4月21日時点の予想配当利回りは0.89%、1株配当予想は15円です。

イオンは配当がない銘柄ではありませんし、公式でも2024年度の年間配当実績40円、2025年度は中間20円・期末7円予定と案内されています。

ただ、配当利回りの高さを最優先で銘柄を選ぶ人から見ると、高配当株としての魅力は強くないと感じやすい水準です。

優待人気に支えられている面があり、使わない人には割高に映りやすい

イオン株は、100株以上でオーナーズカードの対象となり、100株なら1%還元から始まります。さらに、お客さま感謝デーの割引や、映画・各種サービスでの優待料金など、実生活で使いやすい特典がそろっています。

こうした優待は、イオンをよく使う人には大きな魅力ですが、逆に使わない人にとっては恩恵を感じにくいです。つまり、優待を使う人には納得できる株価でも、使わない人から見ると割高に映りやすいということです。

これが、イオン株が「危険」「高い」と言われやすい背景のひとつです。

株価が高い期待を織り込んでいるぶん、失望時に下げやすい

イオン株は、業績そのものが全面的に悪いわけではありません。実際、2026年2月期の連結業績は営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円で、営業収益・営業利益・経常利益はいずれも過去最高でした。

にもかかわらず株価が下がる局面があるのは、期待が高く織り込まれているぶん、少しでも期待未達と受け止められると下げやすいからです。人気株の「危険」は、業績崩壊ではなく、こうした期待とのギャップで起こることが多いです。

そのため、イオン株の「危険」は、倒産や事業継続そのものへの不安というより、人気株ゆえの割高感と失望リスクと捉えた方が実態に近いです。優待を使うか、どのくらい長く持つつもりかによって、このリスクの感じ方はかなり変わります。数字だけで怖がるのではなく、「なぜこの評価になっているのか」をセットで見ることが大切です。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

イオン株の構造的な下落要因

イオン株が下がるとき、毎回きっかけになるのは決算や材料ですが、その背景には大型小売グループとして抱えやすい構造的な弱点もあります。ポイントは、売上が伸びても利益が残りにくい局面があることです。

イオン自身もリスク開示の中で、調達コスト、光熱費、人件費、販促費、建築コスト、金利上昇など、幅広いコスト要因が業績に影響しうると説明しています。

| 構造的な下落要因 | どこが株価に嫌われやすいか |

|---|---|

| 原材料高・物流費・人件費の上昇 | 売上が伸びても利益率が圧迫されやすい |

| 価格競争の強さ | コスト増を価格転嫁しにくい |

| 構造改革・投資負担 | 将来のための投資が短期利益を押し下げることがある |

| 減損・のれん・金利上昇 | 一時損失や資金調達コスト増が重荷になりうる |

原材料高・物流費・人件費の上昇

イオンのような小売大手は、原材料高、物流費上昇、人件費上昇の影響を受けやすいです。

公式のリスク開示でも、原材料価格や物流コストの上昇、急激な為替変動による売上原価の上昇リスクが示されています。さらに、競争やインフレ環境の中で、商品の調達コスト、光熱費、設備維持費、人件費、販促費などが上がる可能性があると明記されています。

このタイプのリスクがやっかいなのは、売上が増えても利益が思うように伸びないことがある点です。小売株は「売れているか」だけでなく、どれだけ利益を残せるかが株価に直結しやすいため、コスト上昇が続くと構造的な重荷として見られやすくなります。

価格競争が強いと利益率が圧迫されやすい

イオンは国内小売市場への依存度が高く、公式のリスク開示では、個人消費の落ち込み、人口減少による市場縮小、業種・業態を超えた競争の激化が売上や業績に影響しうると説明しています。

さらに、コストが上がっても厳しい市場環境では、その分を販売価格に十分反映できない可能性があるとも示されています。

つまり、イオン株の構造的な弱点は「売れない」ことだけではありません。売れていても、価格競争が強いと利益率が削られやすいことが問題です。

とくに食品や生活必需品に近い分野は、値上げしすぎると客離れも起こりやすいため、利益改善の難しさが株価の重しとして意識されやすいです。

構造改革や再編コストが利益を押し下げることがある

将来の成長のための取り組みが、短期的には利益の重荷になることもあります。

イオンは公式リスク開示で、商業施設の開発、デジタル投資、物流関連投資を進める中で、不動産価格や建築資材価格の上昇、人材不足、技術変化による投資案件の陳腐化、投資回収の長期化などが起こりうるとしています。これらは、将来の競争力強化につながる反面、足元ではコスト増として意識されやすいです。

また、実際の下落局面でも、グループ再編に伴う税務上の損失のような一過性要因が注目されることがありました。つまり、構造改革や再編は中長期では前向きでも、短期では「利益を押し下げる材料」として見られやすいです。

イオン株が今後さらに下がるかを見るポイント

イオン株が今後さらに下がるかを考えるときは、売上が伸びるかどうかより、利益率が改善するかどうかを見る方が重要です。

イオン自身も2027年2月期の見通しで、物価上昇の影響が残り、消費者の節約志向・低価格志向が続くこと、エネルギーコストや物流コストへの懸念があることを示しています。

そのうえで、グループのスケールメリットを活かしてコスト上昇の影響を抑え、食品競争力の強化と収益性改善に取り組む方針を示しています。

| 見るポイント | チェックしたいこと | なぜ重要か |

|---|---|---|

| 次回決算 | 利益率や営業利益の改善が進んでいるか | 売上よりも収益性が株価評価に効きやすい |

| 既存店売上 | 月次で客数・売上の流れが保てているか | 消費の弱さが長引くと利益改善が遅れやすい |

| コスト吸収力 | 物流費・人件費・エネルギー高を吸収できるか | 増収でも利益が残らないと評価されにくい |

| 優待・個人人気 | 優待制度や株主人気が維持されるか | 需給面の下支えが弱まると株価がぶれやすい |

次回決算で利益率改善が見えるか

まずいちばん大事なのは、次回決算で利益率改善が見えるかです。

イオンのIRでは、2026年2月期に営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円と過去最高を更新した一方、2027年2月期は営業収益12兆円、営業利益3,400億円を見込んでいます。

今後さらに下がるかどうかは、この増収計画よりも、営業利益が本当に伸びるかを見た方が判断しやすいです。

▼あわせて読みたい記事

イオンの決算はいつ?次回決算発表日・最新決算の要点・株価への影響を解説

既存店売上と節約志向の強さ

次に見たいのが、既存店売上と消費者の節約志向です。

イオンのIR資料室には「月次連結営業概況」があり、月ごとの営業収益や営業概況を確認できます。会社自身も2027年2月期の見通しで、節約志向や低価格志向が続くと見込んでいるため、既存店の売上や客数が弱い状態が続くと、利益改善のハードルが上がりやすくなります。

コスト上昇を吸収できるか

今後の株価を左右しやすいのは、コスト上昇をどこまで吸収できるかです。

イオンは、足元でエネルギーコストや物流コストへの懸念があるとしたうえで、グループのスケールメリットを活かしてコスト上昇の影響を抑える方針を示しています。

逆にいえば、コスト増を吸収しきれずに利益率が伸びない状態が続くと、「売上はあるのに利益が残らない会社」と見られやすく、株価の重しになりやすいです。

▼あわせて読みたい記事

イオン株の今後はどうなる?中長期の株価見通し・将来性と注目点を整理

優待制度や個人投資家人気に変化が出るか

イオン株は、業績だけでなく優待制度と個人投資家人気でも支えられやすい銘柄です。

公式の株主優待制度ページでは、100株以上でオーナーズカードの対象になることが案内されており、IRサイトでも優待制度や株式情報が個人投資家向けに大きく案内されています。

こうした魅力が維持されるうちは下支え要因になりやすい一方、優待制度の変更や人気の鈍化が起きると、需給面での支えが弱まる可能性があります。

イオン株はどんな人が注意したい?

イオン株は誰にとっても危険というわけではありませんが、投資スタンスによっては合わない人もいます。 とくに「高配当」「短期値幅」「優待を使わない」という人は、イオン株の強みを活かしにくいです。

指標では、2026年4月21日時点で予想PER63.91倍、PBR3.83倍、予想配当利回り0.89%となっており、少なくとも足元では高配当株や割安株として買う銘柄とは言いにくいです。

高配当株を探している人

高配当株を最優先で探している人は、イオン株には少し注意が必要です。予想配当利回りは0.89%で、1株配当予想は15円なので、配当収入の大きさを主目的にする銘柄としては控えめです。

優待も含めて考える人には魅力がありますが、配当利回りだけで比較すると他の候補が多いという見方になります。

優待を使わない人

イオン株の魅力の大きな部分は、100株以上で受けられる株主優待です。逆に言えば、イオンやグループ店舗をあまり使わない人にとっては、その魅力を十分に活かしにくいです。

優待を使わない場合、PERやPBRの高さ、配当利回りの低さがより気になりやすくなるため、使う人よりも割高に感じやすい銘柄だといえます。

短期で大きな値上がりだけを狙いたい人

短期で大きな値幅を狙いたい人も、イオン株はやや慎重に見た方がいいです。イオンは大型株で、優待人気や個人投資家人気がある一方、決算の見え方次第で失望売りが出やすい銘柄です。

短期で一気に上がるテーマ株というより、優待・業績・人気のバランスで評価される銘柄なので、短期値幅狙いだけで入ると想定と違う動きになりやすいです。

イオン株を持ちやすいのはどんな人?

ここまでの内容を踏まえると、イオン株は「優待を実際に使える人」「高配当より総合メリットを重視する人」「短期の値動きより長く持つ前提の人」に向きやすい銘柄です。

100株以上でオーナーズカードの対象になり、年2回の配当もありますが、足元の参考指標では予想PER63.91倍、PBR3.83倍、予想配当利回り0.89%と、高配当株や割安株として買うタイプではありません。だからこそ、イオン株を持ちやすいのは、優待と業績をセットで評価できる人です。

| 持ちやすい人 | 理由 |

|---|---|

| イオンを普段から使う人 | 優待のメリットを実感しやすい |

| 優待込みで長期保有を考える人 | 配当もあり、保有理由を作りやすい |

| 業績と優待をセットで評価できる人 | 割高感があっても納得して持ちやすい |

イオンを普段から使う人

イオン株を持ちやすいのは、まずイオンやグループ店舗を普段から使う人です。

オーナーズカードは100株以上の株主が対象で、2026年2月末以降の権利確定分では持株数に応じて1〜7%の還元が受けられます。

2月末日・8月末日に100株以上を保有していれば新規株主に発行されるため、生活圏の中でイオンを使う人ほど、株価の上下だけでなく実生活でのメリットも感じやすいです。

▼あわせて読みたい記事

イオン株の買い時はいつ?下がりやすい月・上がりやすい月・権利落ちを解説

優待込みで長期保有を考える人

次に相性がいいのは、優待込みで長期保有を考える人です。

イオンは優待だけでなく年2回の配当もあり、2024年度の年間配当実績は1株当たり40円でした。2025年度も中間20円・期末7円を予定しており、株式分割を考慮しない年間配当金は41円です。

配当利回りそのものは高くありませんが、優待と配当を合わせて考える人なら、短期の株価変動があっても保有理由を持ちやすい銘柄です。

▼あわせて読みたい記事

イオンの株主優待を徹底解説|100株でもらえる特典・利回り・廃止や改悪の可能性は?

業績と優待をセットで評価できる人

イオン株は、優待人気だけでなく業績面の裏付けも見ながら持てる人に向いています。

2026年2月期は営業収益10兆7,153億円、営業利益2,704億円、経常利益2,430億円で、営業収益・営業利益・経常利益が過去最高でした。2027年2月期も営業収益12兆円、営業利益3,400億円を見込んでいます。

つまり、割高感やコストリスクはあるものの、業績まで含めて評価できる人なら持ちやすい銘柄です。

▼あわせて読みたい記事

イオン株は買うべき?株主優待・配当・株価見通し・買い方をまとめて解説

イオン株の下落に関するよくある質問

イオン株が最近下がったのはなぜ?

直近では、決算の見え方が市場期待に届かなかったことが大きいです。2026年1月には、2025年3〜11月期の連結純損益が109億円の赤字だったことなどが嫌気され、株価が一時7%安となりました。

売上高と営業利益は過去最高でも、最終利益や収益性の見え方が弱いと売られやすいのが人気株の難しさです。

イオン株は危険な銘柄なの?

「危険」と言われるのは、倒産懸念が強いというより、人気株ゆえに割高感や失望売りのリスクがあるからです。

足元の参考指標では予想PER63.91倍、PBR3.83倍、予想配当利回り0.89%で、割安株や高配当株としては見られにくい水準です。

一方で、2026年2月期は営業収益・営業利益・経常利益が過去最高なので、全面的に危険と決めつけるのも違います。

イオン株は割高なの?

少なくとも足元の指標だけを見ると、安いとは言いにくいです。参考指標では、予想PER63.91倍、PBR3.83倍です。PERは利益に対する株価の倍率、PBRは純資産に対する株価の倍率なので、どちらも高いほど期待や人気が織り込まれやすいと考えられます。

イオン株は優待人気もあるため、業績だけでは説明しきれない評価が乗りやすい銘柄です。

イオン株は今後さらに下がる?

今後さらに下がるかは、売上よりも利益率が改善するかを見るのが大事です。会社は2027年2月期について、物価上昇の影響や節約志向、エネルギー・物流コストへの懸念を挙げつつ、食品競争力の強化と収益性改善に取り組む方針を示しています。

次回決算で利益率改善が見えなければ、再び売られやすくなる可能性があります。

イオン株は売った方がいい?

一律に「売るべき」とは言えません。優待を使わない人や高配当株に乗り換えたい人には見直し余地がありますが、イオンを普段から使い、優待込みで長期保有を考える人なら、短期の株価下落だけで判断しない見方もあります。

自分が優待を使うか、配当利回りをどこまで重視するかで答えは変わります。

▼あわせて読みたい記事

イオン株を売るタイミングはいつ?優待・権利落ち・株価水準から考え方を解説

優待目的なら持ち続けてもいい?

イオンを日常的に使う人なら、優待目的で持ち続ける考え方は十分あります。 100株以上でオーナーズカードの対象となり、年2回の権利確定があります。

ただし、優待制度は将来変更される可能性もあるため、持ち続けるなら最新の公式案内は確認したいです。

まとめ

イオン株は、業績が崩壊しているから下がるというより、人気株ゆえの高い期待、割高感、そしてコスト・利益率リスクが意識されやすい銘柄です。短期的には、決算で最終利益や収益性の見え方が市場期待に届かないと売られやすく、実際に2026年1月の下落局面でもその傾向が見られました。

一方で、中長期では、原材料高や物流費、人件費、価格競争の強さなどが利益率を圧迫しやすいことが、下落要因として意識されます。ただし、2026年2月期は営業収益・営業利益・経常利益が過去最高で、2027年2月期も増収増益予想が出ています。つまり、イオン株は「無条件に危険」というより、割高感とコストリスクはあるが、業績面の裏付けもある銘柄と見るのが自然です。

結局のところ、イオン株をどう評価するかは、優待を使うかどうか、長く持つつもりか、配当や割安さをどこまで重視するかで変わります。イオンを普段から使い、優待込みで保有メリットを感じられる人にとっては持ちやすい一方、高配当や短期値幅を求める人にはやや合いにくい銘柄です。

▼出典

決算レビュー | 財務・業績情報 | 株主・投資家の皆さま

株主優待制度 | 株式・債券情報 | 株主・投資家の皆さま

株式状況 | 株式・債券情報 | 株主・投資家の皆さま

事業などのリスク | 経営方針 | 株主・投資家の皆さま

イオンが急落、3─11月期純損失を嫌気 営業益は過去最高

イオン(株)【8267】:株価・株式情報 – Yahoo!ファイナンス

イオン(株)【8267】:株価チャート – Yahoo!ファイナンス

コメント