アストロスケールの株価が急上昇していると、「今後も上がるのか」「将来性はあるのか」「今から買っても大丈夫なのか」と気になる人も多いのではないでしょうか。

アストロスケールは、宇宙ごみ除去や軌道上サービスを手がける宇宙関連銘柄です。政府・宇宙機関との契約、受注残の積み上がり、ADRAS-Jの実証成功などが注目されており、宇宙関連テーマ株として物色されやすい特徴があります。

一方で、現時点では赤字が続いており、株価は期待先行で大きく動きやすい面もあります。将来性への期待が大きい銘柄である一方、買い時を考える際には、業績や受注、資金調達、ミッション進捗などを冷静に確認することが大切です。

この記事では、アストロスケールの株価の今後を、将来性、業績、受注残、黒字化の可能性、買い時、リスクの観点からわかりやすく解説します。

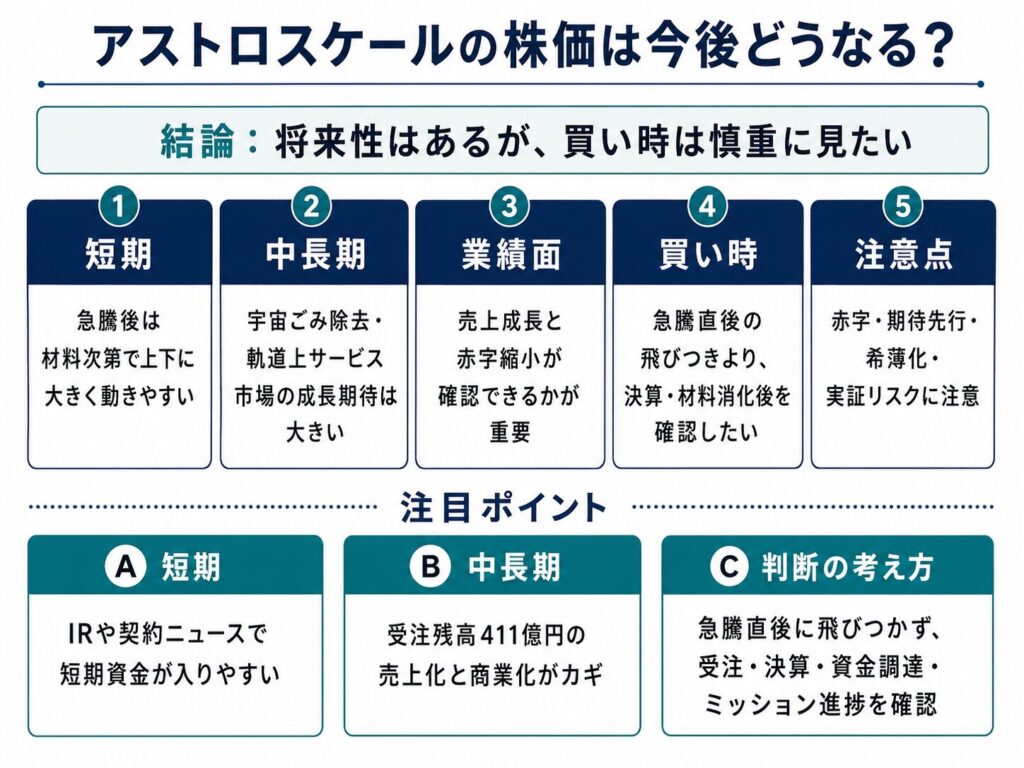

アストロスケールの株価は今後どうなる?

アストロスケールの株価は、短期的には材料次第で大きく上下しやすい銘柄です。

宇宙関連というテーマ性が強く、契約や実証ミッション、業績予想の修正、資本業務提携などのニュースが出ると、短期資金が入りやすくなります。実際に直近でも株価が大きく上昇しており、投資家の注目度は高まっています。

一方で、中長期で見る場合は、単なるテーマ性だけではなく、実際に事業が成長しているかを確認する必要があります。特に重要なのは、「受注残が売上に変わるか」「大型契約が継続するか」「実証ミッションが商業化につながるか」「赤字幅が縮小していくか」です。

アストロスケールの株価見通しを整理すると、以下のようになります。

| 視点 | 見通し |

|---|---|

| 短期 | 急騰後は材料次第で上下に大きく動きやすい |

| 中長期 | 宇宙ごみ除去・軌道上サービス市場の成長期待は大きい |

| 業績面 | 売上成長と赤字縮小が確認できるかが重要 |

| 買い時 | 急騰直後の飛びつきより、決算・材料消化後を確認したい |

| 注意点 | 赤字、期待先行、希薄化、実証リスクに注意 |

結論から言えば、アストロスケールは将来性への期待が大きい銘柄です。

ただし、現時点では赤字企業であり、株価も材料によって大きく動きやすいため、「将来性があるからすぐ買い」と判断するのは危険です。株価の今後を考えるうえでは、期待と実績を分けて見る必要があります。

短期的には材料株として大きく動きやすい

アストロスケールは、短期的には材料株として大きく動きやすい銘柄です。

理由は、宇宙関連テーマの注目度が高く、IRや契約ニュース、実証ミッションの進展などが株価材料になりやすいためです。特に、宇宙ごみ除去や軌道上サービスは将来市場への期待が大きく、ニュースが出ると短期資金が集まりやすくなります。

直近でも、アストロスケールの株価は大きく上昇しています。2026年5月19日時点では、終値2,115円、前日比+11.79%と急伸しました。

このような急騰局面では、投資家の関心が一気に高まりやすくなります。一方で、短期的に大きく上がった後は、利益確定売りや材料出尽くしで反落する可能性もあります。

そのため、短期投資で見る場合は、以下の点に注意が必要です。

- 急騰後に過熱感が出ていないか

- 出来高を伴って上昇しているか

- 材料が一過性ではないか

- 次のIRや決算まで期待が続くか

- 高値掴みにならないか

アストロスケールは、良い材料が出れば急騰しやすい一方、期待が剥がれると下落も大きくなりやすい銘柄です。

短期的には、材料と需給を見ながら慎重に判断したいところです。

中長期では受注残と商業化がカギ

中長期でアストロスケールを見る場合、重要になるのは受注残と商業化です。

2026年4月期第3四半期時点で、アストロスケールの受注残高は411億円とされています。これは、将来売上につながる可能性がある案件が積み上がっていることを示す数字です。

ただし、受注残があるからといって、すぐに利益が出るわけではありません。プロジェクトの進捗に応じて売上計上されるため、実際の業績に反映されるまでには時間がかかる場合があります。

そのため、中長期で見る場合は、受注残高そのものよりも、以下の点が重要です。

| 確認ポイント | 見る理由 |

|---|---|

| 受注残が売上に変わっているか | 将来期待が実績に変わっているか確認できる |

| 大型契約が継続しているか | 成長ストーリーの信頼性につながる |

| プロジェクト収益が伸びているか | 事業進捗を確認しやすい |

| 実証ミッションが進んでいるか | 技術リスクの低下につながる |

| 商業契約につながっているか | 収益化への道筋が見えやすくなる |

また、ADRAS-Jなどの技術実証が、将来的に商業契約へつながるかも大きなポイントです。

アストロスケールは、宇宙ごみ除去や軌道上サービスという将来性のある分野に取り組んでいます。しかし、投資家が最終的に見たいのは、技術実証だけでなく、それが実際の売上や利益につながるかどうかです。

中長期で株価が評価されるためには、受注残の売上化と、実証から商業化への移行がカギになります。

結論としては「将来性はあるが、買い時は慎重に見たい」

アストロスケールは、将来性のある銘柄だと考えられます。

宇宙ごみ除去や軌道上サービスは、人工衛星の増加に伴って重要性が高まる分野です。さらに、JAXAや防衛省などの政府機関、NASAやESAなどの宇宙機関に関連する案件もあり、技術力や事業性への期待は大きいです。

一方で、現時点では赤字企業です。

売上収益は伸びる見通しですが、黒字化にはまだ時間がかかる可能性があります。また、宇宙関連銘柄はテーマ性で買われやすいため、株価が期待先行で上がりやすい点にも注意が必要です。

そのため、アストロスケール株については、以下のように考えるのが現実的です。

- 将来性はある

- ただし、株価は期待先行で動きやすい

- 急騰直後の飛びつきには注意

- 中長期では受注残・商業化・赤字縮小を確認したい

- 買い時は決算や材料消化後も含めて慎重に見たい

特に、直近で株価が急上昇している場合は、すでに好材料がある程度織り込まれている可能性もあります。

買い時を考えるなら、株価の勢いだけで判断するのではなく、決算内容、受注残の進捗、追加契約、資金調達の影響、ミッションの進展を確認しながら判断することが大切です。

アストロスケールの株価が注目されている理由

アストロスケールの株価が注目されている理由は、直近の株価急上昇に加えて、業績予想の修正、受注残の積み上がり、宇宙関連テーマとしての物色が重なっているためです。

同社はまだ赤字企業ですが、宇宙ごみ除去や軌道上サービスという将来性のある分野に取り組んでいます。そのため、現在の利益だけでなく、将来の市場拡大や契約獲得への期待で株価が動きやすい特徴があります。

特に、アストロスケールのような成長企業では、投資家は次のような点を重視しやすいです。

| 注目ポイント | 内容 |

|---|---|

| 株価の急上昇 | 短期資金が入り、注目度が高まっている |

| 業績予想の修正 | 赤字縮小期待が出ている |

| 受注残の積み上がり | 将来売上への期待材料になる |

| 宇宙関連テーマ | 防衛・安全保障・国策テーマとして物色されやすい |

| 実証ミッション | 技術力や商業化期待につながる |

ここでは、なぜ今アストロスケールが注目されているのかを、株価・業績・テーマ性の面から整理します。

直近で株価が急上昇している

アストロスケールは、直近で株価が大きく上昇しています。

2026年5月19日時点では、終値2,115円、前日比+223円、+11.79%と急伸しました。

1日で10%を超える上昇となると、投資家の間では「何が材料なのか」「この上昇は続くのか」「今から買ってもよいのか」といった関心が高まりやすくなります。

特にアストロスケールは、宇宙関連テーマとして注目されやすい銘柄です。契約ニュースや実証ミッション、業績予想の修正などが重なると、短期資金が入りやすくなります。

ただし、株価が急上昇している場面では、過熱感にも注意が必要です。

急騰の背景に明確な材料があっても、短期的には利益確定売りが出ることがあります。また、材料が出尽くしたと見られると、株価が反落する可能性もあります。

そのため、直近の株価上昇は注目材料ではありますが、「上がっているから買う」のではなく、「なぜ上がっているのか」「その材料は継続性があるのか」を確認することが大切です。

業績予想の修正で赤字縮小期待が出ている

アストロスケールが注目されている理由の一つが、業績予想の修正です。

2026年4月期予想では、売上収益は5,700百万円、親会社の所有者に帰属する当期損失は6,900百万円の赤字見通しとなっています。

前期実績では、売上収益が2,456百万円、親会社の所有者に帰属する当期損失が21,551百万円の赤字でした。そのため、2026年4月期予想では売上が大きく伸び、当期損失も前期から改善する見通しです。

赤字企業の場合、投資家は「赤字かどうか」だけでなく、「赤字幅が縮小しているか」を重視します。赤字幅の改善が見えると、将来の黒字化期待につながり、株価材料になりやすいためです。

ただし、今回の損失改善には、為替差益38億円を金融収益に計上する見通しが影響しています。

つまり、本業の収益力だけで急改善したと見るのは注意が必要です。

アストロスケールの株価を中長期で見るなら、為替差益のような一時的要因ではなく、売上収益の伸び、プロジェクト収益、受注残の消化、研究開発費の水準などを確認する必要があります。

業績予想の修正はポジティブ材料ですが、「黒字化が近い」と断定するのではなく、赤字縮小への一歩として見るのが現実的です。

宇宙関連テーマとして物色されやすい

アストロスケールは、宇宙関連テーマとして物色されやすい銘柄です。

同社は、宇宙ごみ除去だけでなく、衛星点検、衛星寿命延長、燃料補給、修理・改修などの軌道上サービスを展開しています。

この分野は、宇宙開発、防衛、安全保障、衛星インフラ、国策テーマと関連しやすく、投資家の関心を集めやすい領域です。

特に近年は、人工衛星の活用が通信、観測、防衛、災害対応など幅広い分野に広がっています。その一方で、宇宙ごみの増加や衛星の安全運用が課題になっており、軌道上サービスの重要性も高まっています。

アストロスケールの事業領域を整理すると、以下のようになります。

| 事業領域 | 内容 |

|---|---|

| 宇宙ごみ除去 | 役割を終えた衛星やデブリへの接近・観測・除去 |

| 衛星点検 | 軌道上の衛星の状態を確認 |

| 衛星寿命延長 | 衛星を長く使うためのサービス |

| 燃料補給 | 軌道上で推進薬を補給する将来サービス |

| 修理・改修 | 衛星を軌道上で修理・アップグレードする構想 |

こうした事業は、将来性が大きい一方で、まだ市場が成長途中でもあります。

そのため、アストロスケールの株価は、実績だけでなく将来期待で動きやすい特徴があります。宇宙関連テーマとして注目される局面では、株価が大きく上がる可能性がありますが、期待が先行しすぎると調整リスクも高まります。

アストロスケールの将来性はある?

アストロスケールには、将来性があると考えられます。

理由は、同社が取り組む宇宙ごみ除去や軌道上サービスが、今後の宇宙利用において重要性を増す分野だからです。

人工衛星の数が増えるほど、宇宙ごみ対策や衛星の安全運用は欠かせなくなります。さらに、衛星の寿命延長や燃料補給、修理・改修などが実現すれば、宇宙インフラを支える新しい市場が広がる可能性があります。

アストロスケールの将来性を整理すると、以下の通りです。

| 将来性のポイント | 内容 |

|---|---|

| 宇宙ごみ除去市場 | 人工衛星増加で重要性が高まる |

| 軌道上サービス | 点検・修理・寿命延長・燃料補給に広がる |

| 政府案件 | JAXA・防衛省などとの案件がある |

| 技術実証 | ADRAS-Jでデブリ接近実績 |

| 商業化期待 | スカパーJSATとの提携で事業化期待 |

ただし、「将来性があること」と「株価が必ず上がること」は別です。

将来市場が大きくても、実際に契約を獲得できるか、売上として計上できるか、黒字化できるかは別の問題です。

そのため、アストロスケールの将来性を見る際は、市場の成長期待だけでなく、受注、技術実証、商業化、収益化の進捗を確認する必要があります。

宇宙ごみ除去・軌道上サービス市場の成長期待がある

アストロスケールの将来性を考えるうえで、最も大きなポイントは宇宙ごみ除去・軌道上サービス市場の成長期待です。

人工衛星は、通信、地球観測、気象観測、防衛、測位など、さまざまな用途で使われています。今後も衛星の活用が広がれば、軌道上の混雑や宇宙ごみへの対応はますます重要になります。

宇宙ごみが増えると、運用中の衛星に衝突するリスクが高まります。衛星が損傷すれば、通信や観測、防衛インフラに影響が出る可能性もあります。

そのため、宇宙ごみ除去や軌道上での衛星点検は、今後の宇宙利用を支える重要なサービスになると考えられます。

アストロスケールは、この課題に早くから取り組んでいる企業です。

また、宇宙戦略基金事業の説明では、2030年に軌道上サービス市場が1兆円近くになる可能性にも触れられています。

もし軌道上サービス市場が本格的に立ち上がれば、アストロスケールの事業機会は大きく広がる可能性があります。

ただし、市場が成長するまでには時間がかかる可能性もあります。投資家としては、市場規模の予測だけでなく、同社が実際に契約を獲得し、売上に結びつけられるかを確認することが重要です。

デブリ除去だけでなく、衛星寿命延長や燃料補給にも広がる

アストロスケールの事業は、宇宙ごみ除去だけではありません。

同社が目指しているのは、宇宙空間で衛星や物体に接近し、点検、寿命延長、燃料補給、修理・改修などを行う軌道上サービスです。

これは、宇宙ごみを取り除くだけでなく、すでに打ち上げられた衛星をより長く、安全に使うためのサービスにも広がる可能性があります。

たとえば、衛星の寿命延長ができれば、衛星運用会社にとっては新しい衛星を打ち上げるコストを抑えられる可能性があります。燃料補給や修理・改修が実現すれば、宇宙空間で衛星をメンテナンスする新しい市場が生まれるかもしれません。

このように、アストロスケールの事業は、単なるデブリ除去企業ではなく、宇宙インフラを支えるサービス企業としての成長余地があります。

投資家目線では、ここが将来性を評価するポイントになります。

ただし、衛星寿命延長や燃料補給、修理・改修といったサービスは、すべてがすぐに収益化できるわけではありません。技術実証、顧客開拓、法制度、価格設定など、商業化に向けた課題もあります。

そのため、今後は「どのサービスが実際に売上につながるのか」を確認していく必要があります。

宇宙×防衛のテーマ性も強い

アストロスケールは、宇宙関連だけでなく、防衛・安全保障のテーマ性もあります。

同社は、2026年1月に防衛省から「軌道上での自国衛星の監視・防御技術に関する研究」の契約を受注しています。契約金額は約10億円で、実施期間は2025年12月から2028年3月までとされています。

この契約は、アストロスケールの将来性を考えるうえで重要です。

宇宙空間は、通信や観測だけでなく、安全保障の面でも重要性が高まっています。自国衛星を監視・防御する技術は、宇宙空間における防衛インフラの一部として注目されやすい分野です。

そのため、アストロスケールは「宇宙×防衛」のテーマ株としても見られやすくなります。

投資家にとって、防衛省との契約は、単なる売上規模以上の意味を持ちます。政府機関との契約は、技術の信頼性や事業の重要性を示す材料として受け止められやすいためです。

今後、防衛・安全保障分野での案件が継続すれば、アストロスケールの成長期待はさらに高まりやすくなります。

アストロスケールの強み

アストロスケールの強みは、宇宙ごみ除去や軌道上サービスという成長市場に早くから取り組んでいるだけではありません。

ADRAS-Jによる実証実績、政府・宇宙機関との案件、スカパーJSATとの提携など、将来の商業化につながり得る材料を持っている点も強みです。

特に、宇宙関連ビジネスでは「技術を持っている」と言うだけでは不十分です。実際に宇宙空間で技術を実証できるか、政府機関や宇宙機関から評価されているか、商業化に向けたパートナーがいるかが重要になります。

アストロスケールの主な強みを整理すると、以下の通りです。

| 強み | 内容 |

|---|---|

| 技術実証 | ADRAS-Jで実際のデブリに接近 |

| 政府・宇宙機関案件 | JAXA・防衛省・NASA・ESAなどに関連する案件 |

| 事業領域の広さ | デブリ除去、点検、寿命延長、燃料補給など |

| 商業化期待 | スカパーJSATとの提携で事業化期待 |

| テーマ性 | 宇宙・防衛・国策テーマとして注目されやすい |

ここでは、アストロスケールの強みを、技術・実績・政府案件・商業化の観点から整理します。

ADRAS-Jで実証実績がある

アストロスケールの大きな強みの一つが、ADRAS-Jでの実証実績です。

ADRAS-Jは、実際のデブリから約15mまで接近することに成功しています。これは、宇宙ごみ除去や軌道上サービスに必要なRPO技術を示す重要な実績です。

RPOとは、ランデブ・近傍運用のことです。宇宙空間で対象物に接近し、安全に位置を制御するための技術であり、デブリ除去や衛星点検には欠かせません。

特に宇宙ごみは、運用中の衛星とは違って、自ら協力してくれるわけではありません。姿勢や状態が不安定な非協力物体に接近するには、高度な技術が必要です。

そのため、ADRAS-Jで実際のデブリに接近した実績は、アストロスケールの技術力を示す材料として評価されやすいです。

投資家目線では、これは単なる技術ニュースではありません。

将来的にデブリ除去、衛星点検、寿命延長、燃料補給などのサービスを提供するための基盤技術が実証されていることを意味します。

もちろん、実証に成功したからといって、すぐに商業化できるわけではありません。それでも、宇宙空間での実証実績があることは、アストロスケールの強みといえます。

政府・宇宙機関との案件がある

アストロスケールのもう一つの強みは、政府・宇宙機関との案件があることです。

2026年4月期第3四半期資料では、NASA、ESA、JAXA、防衛省などの案件が示されています。

宇宙ビジネスでは、技術の信頼性や安全性が非常に重要です。特に、政府機関や宇宙機関との契約や調査案件は、同社の技術や実行力に対する一定の評価につながります。

会社側も、主要な宇宙機関や防衛省との契約について、アストロスケールの技術への強い信頼を示すものと説明しています。

投資家にとって、政府・宇宙機関との案件は、以下のような意味を持ちます。

- 技術の信頼性を示す材料になる

- 将来の追加契約につながる可能性がある

- 国策・安全保障テーマとして評価されやすい

- 事業の重要性を示しやすい

- 民間企業との商業化にもつながる可能性がある

もちろん、政府案件があるからといって、必ず高収益化できるわけではありません。

しかし、アストロスケールのような成長企業にとって、政府・宇宙機関との案件が積み上がっていることは、将来性を評価するうえで重要なポイントになります。

スカパーJSATとの提携で商業化期待がある

アストロスケールは、スカパーJSATとの提携によって、軌道上サービスの商業化期待も高まっています。

アストロスケールとスカパーJSATは、軌道上サービス分野で連携し、新たなビジネス展開を共同で推進すると発表しています。

この提携で注目したいのは、アストロスケールの技術と、スカパーJSATの衛星運用の知見を組み合わせる点です。

アストロスケールは、宇宙空間で衛星やデブリに接近する技術を持っています。一方で、スカパーJSATは衛星通信事業を展開しており、実際に衛星を運用している企業です。

軌道上サービスを商業化するには、技術だけでなく、顧客ニーズや運用現場の課題を理解することが重要です。その意味で、衛星運用会社との提携は、事業化に向けた一歩として評価されやすいです。

たとえば、衛星点検や寿命延長が実現すれば、衛星運用会社にとってはコスト削減や安全性向上につながる可能性があります。燃料補給や修理・改修が進めば、衛星をより長く使うビジネスモデルにもつながります。

このように、スカパーJSATとの提携は、アストロスケールが実証段階から商業化へ進むための重要な材料といえます。

ただし、提携がすぐに大きな売上や利益につながるとは限りません。今後は、具体的なサービス内容、契約規模、収益化の時期が見えてくるかを確認する必要があります。

アストロスケールの業績はどう?

アストロスケールの将来性を考えるうえでは、宇宙関連テーマや技術力だけでなく、業績面も確認しておく必要があります。

同社は宇宙ごみ除去や軌道上サービスという成長市場に取り組んでいますが、現時点ではまだ赤字が続いています。そのため、投資判断では「売上が伸びているか」「赤字幅が改善しているか」「黒字化に向けた道筋が見えるか」が重要になります。

2025年4月期実績と2026年4月期予想を比較すると、以下の通りです。

| 項目 | 2025年4月期実績 | 2026年4月期予想 |

|---|---|---|

| 売上収益 | 2,456百万円 | 5,700百万円 |

| 営業損失 | 18,755百万円の赤字 | 10,100百万円の赤字 |

| 親会社所有者帰属当期損失 | 21,551百万円の赤字 | 6,900百万円の赤字 |

2026年4月期は、前期と比べて売上収益が大きく伸びる見通しです。また、営業損失や親会社所有者帰属当期損失も改善する予想となっています。

この点は、成長企業としてポジティブに見られやすい材料です。

ただし、まだ黒字化しているわけではありません。特に、当期損失の改善には為替差益の影響もあるため、「業績が一気に安定した」と判断するのは早いでしょう。

アストロスケールの業績を見る際は、売上成長と赤字縮小の両方を確認しつつ、本業ベースで収益化が進んでいるかを見ていくことが大切です。

売上収益は前期から大きく伸びる見通し

アストロスケールの2026年4月期予想では、売上収益は5,700百万円となっています。

前期実績の売上収益は2,456百万円だったため、前期から大きく増収する見通しです。

これは、成長企業としては注目しやすいポイントです。アストロスケールのような研究開発型の企業では、短期的な利益よりも、まず売上が伸びているか、受注や契約が積み上がっているかが見られやすくなります。

特に宇宙関連ビジネスは、研究開発や実証ミッションに時間と資金がかかる分野です。そのため、黒字化より先に、売上収益やプロジェクト収益が伸びているかが評価されることがあります。

ただし、売上が伸びているからといって、すぐに利益が出るとは限りません。宇宙関連事業では、開発費や人件費、実証にかかるコストも大きくなりやすいためです。

そのため、売上成長はポジティブ材料ですが、今後は売上の伸びに対して赤字幅がどの程度縮小していくかも確認したいところです。

赤字幅は改善する見通し

アストロスケールはまだ赤字企業ですが、2026年4月期予想では赤字幅が改善する見通しです。

親会社の所有者に帰属する当期損失は、2025年4月期実績では21,551百万円の赤字でした。一方、2026年4月期予想では6,900百万円の赤字となっています。

前期と比べると、当期損失は大きく改善する見込みです。

赤字企業の場合、投資家は「赤字かどうか」だけでなく、「赤字が拡大しているのか、縮小しているのか」を重視します。赤字幅が縮小している場合、将来的な黒字化期待が高まり、株価材料になりやすいためです。

特にアストロスケールのような成長企業では、売上成長と赤字縮小が同時に進んでいるように見えると、投資家から評価されやすくなります。

ただし、営業損失は2026年4月期予想でも10,100百万円の赤字です。つまり、本業ベースではまだ大きな赤字が残っています。

そのため、当期損失の改善だけを見るのではなく、営業損失がどの程度改善しているか、プロジェクト収益が伸びているか、研究開発費を吸収できる売上規模に近づいているかを確認する必要があります。

ただし黒字化にはまだ時間がかかる可能性がある

アストロスケールの損失改善はポジティブ材料ですが、黒字化にはまだ時間がかかる可能性があります。

2026年4月期予想では、前期と比べて当期損失が大きく改善する見通しです。しかし、これは為替差益の影響も含まれています。

つまり、今回の損失改善を見て「本業の収益力が一気に改善した」「黒字化が近い」と断定するのは注意が必要です。

本当に重要なのは、以下のような点です。

- プロジェクト収益が伸びているか

- 売上収益が継続的に拡大しているか

- 受注残が売上として計上されているか

- 営業損失が縮小しているか

- 研究開発費を吸収できる事業規模に近づいているか

- 追加の資金調達が必要になるか

アストロスケールは、将来性の大きい事業を展開している一方で、研究開発や実証ミッションに多額の資金が必要な企業です。

そのため、短期的には赤字が続く可能性があります。

中長期で株価が評価されるには、売上成長だけでなく、受注残の消化、継続的な契約獲得、商業化の進展によって、本業ベースで赤字幅が縮小していくことが重要です。

受注残高411億円は株価の支えになる?

アストロスケール株を中長期で見るうえで、受注残高は非常に重要なポイントです。

同社はまだ赤字企業であり、現時点の利益だけでは評価しにくい銘柄です。そのため、投資家は「将来売上につながる案件がどれだけあるか」を重視しやすくなります。

2026年4月期第3四半期時点で、アストロスケールの受注残高は411億円とされています。

この受注残は、将来的な売上成長への期待材料になります。特に、政府機関や宇宙機関に関連する案件が積み上がっていることは、同社の技術力や事業の信頼性を示す材料として見られやすいです。

ただし、受注残があるからといって、すぐに株価が安定するわけではありません。

重要なのは、受注残が実際に売上として計上されるかどうかです。プロジェクトの遅れや収益認識の遅れがあると、期待が後退し、株価の下落要因になる可能性もあります。

受注残高は将来売上への期待材料

アストロスケールの2026年4月期第3四半期時点の受注残高は411億円です。

内訳としては、受注残総額が255億円、受注内定済案件総額が156億円とされています。

この数字は、同社が将来売上につながる可能性のある案件を抱えていることを示しています。

アストロスケールのような成長企業では、現在の売上や利益だけを見ると、事業の成長性がわかりにくいことがあります。特に宇宙関連ビジネスは、契約から開発、実証、売上計上までに時間がかかる場合があります。

そのため、投資家は受注残高を見て、将来の売上成長を予想します。

受注残高が大きいということは、少なくとも将来的な売上の見込みがあるという点でポジティブです。特に、政府や宇宙機関に関連する案件が含まれている場合、技術の信頼性や継続受注への期待も高まりやすくなります。

ただし、受注残はあくまで将来売上への期待材料です。利益としてどれだけ残るか、どのタイミングで売上計上されるかまでは、決算ごとに確認する必要があります。

重要なのは受注残が売上に変わるか

受注残高411億円は、アストロスケールにとって大きな期待材料です。

しかし、株価の中長期的な支えになるためには、その受注残が実際に売上として計上される必要があります。

受注残は、まだ売上になっていない契約や案件です。プロジェクトが進み、一定の条件を満たして初めて売上として反映されます。

そのため、投資家が確認すべきなのは、受注残高の大きさだけではありません。

以下のような点が重要になります。

| 確認ポイント | 内容 |

|---|---|

| 受注残の増減 | 案件が積み上がっているか |

| 売上収益への反映 | 受注残が実際に売上化しているか |

| プロジェクト進捗 | 開発や実証が順調に進んでいるか |

| 収益認識のタイミング | 売上計上が遅れていないか |

| 採算性 | 売上が利益改善につながっているか |

もし受注残が順調に売上として計上されれば、アストロスケールの成長ストーリーは強まりやすくなります。

一方で、プロジェクト遅延や収益認識の遅れが出ると、「期待ほど売上が伸びない」と見られ、株価にはマイナス材料になり得ます。

特にアストロスケールは、将来期待で買われやすい銘柄です。期待が高い分、実績が伴わないと株価が調整しやすい点には注意が必要です。

政府案件が継続するかも重要

アストロスケールの受注残を見るうえでは、政府案件が継続するかも重要です。

同社は、防衛省、JAXA、NASA、ESAなどに関連する案件を進めています。こうした政府機関や宇宙機関との案件は、単なる売上期待だけでなく、技術の信頼性を示す材料としても見られます。

宇宙関連ビジネスでは、安全性や実行力が非常に重要です。そのため、政府機関や宇宙機関との契約があることは、民間企業との商業化にもつながる可能性があります。

投資家にとっては、以下のような流れが見えるとポジティブです。

- 政府案件を獲得する

- 実証ミッションが進む

- 追加契約につながる

- 民間企業との商業契約にも広がる

- 売上収益やプロジェクト収益が伸びる

逆に、政府案件や宇宙機関との契約獲得が止まると、成長期待が後退しやすくなります。

アストロスケールのような赤字グロース株では、現在の利益よりも将来の成長ストーリーが重視されます。そのため、政府案件の継続性は、株価を支えるうえで重要な要素です。

今後は、既存案件の進捗だけでなく、新たな大型契約や追加採択が出るかも確認したいところです。

アストロスケールの株価が上がる材料

アストロスケールの株価が上がる材料としては、大型契約、受注残の増加、実証ミッションの成功、業績予想の上方修正、宇宙関連テーマとしての物色、資本業務提携などが挙げられます。

同社はまだ赤字企業であるため、現在の利益水準だけで評価される銘柄ではありません。むしろ、将来の売上成長や商業化期待、技術実証の進展に株価が反応しやすい銘柄です。

主な上昇材料を整理すると、以下の通りです。

| 上昇材料 | 内容 |

|---|---|

| 大型契約 | 将来売上への期待が高まる |

| 実証ミッション成功 | 技術リスク低下と見られやすい |

| 業績予想の上方修正 | 赤字縮小・黒字化期待につながる |

| 宇宙関連テーマ | 短期資金が入りやすい |

| 資本業務提携 | 商業化期待が高まる |

特に、政府・宇宙機関との大型契約やADRAS-Jのような実証成功は、投資家から注目されやすい材料です。

ただし、上昇材料があるからといって、必ず株価が上がるわけではありません。すでに期待が株価に織り込まれている場合や、材料出尽くしと見られる場合には、反対に売られることもあります。

そのため、上昇材料を見る際は、材料の大きさだけでなく、株価にどこまで織り込まれているかも意識したいところです。

大型契約・受注残の増加

アストロスケールの株価が上がる材料として、まず重要なのが大型契約や受注残の増加です。

大型契約を獲得すれば、将来売上への期待が高まりやすくなります。特に、政府機関や宇宙機関との契約は、技術の信頼性を示す材料として投資家から評価されやすいです。

アストロスケールは、防衛省、JAXA、NASA、ESAなどに関連する案件を進めており、こうした案件が継続・拡大すれば、成長ストーリーの信頼感が高まります。

また、受注残が増えれば、将来売上の見込みが大きくなります。

赤字企業の場合、現在の利益だけでは評価しにくいため、投資家は将来売上につながる受注残や契約状況に注目します。

株価上昇につながりやすいのは、以下のようなケースです。

- 新たな大型契約を獲得する

- 政府機関や宇宙機関との案件が増える

- 受注残高が積み上がる

- 既存案件が追加契約につながる

- 受注残が売上として順調に計上される

このような流れが確認できれば、アストロスケールの株価は中長期で評価されやすくなります。

実証ミッションの成功

実証ミッションの成功も、アストロスケールの株価上昇材料になります。

宇宙ごみ除去や軌道上サービスは、地上での研究開発だけでは評価しにくい分野です。実際に宇宙空間で対象物に接近し、観測し、将来的に除去や点検につなげる技術を実証する必要があります。

その点で、ADRAS-Jのような実証成功は、同社の技術力を示す重要な材料です。

ADRAS-Jは、実際のデブリから約15mまで接近することに成功しています。このような実証実績は、デブリ除去や軌道上サービスの実現可能性を高める材料として評価されやすいです。

今後は、ADRAS-J2などの進捗も注目されます。

実証ミッションが順調に進めば、以下のような期待につながります。

- 技術リスクが低下する

- 政府・宇宙機関からの評価が高まる

- 追加契約につながる可能性がある

- 商業化への道筋が見えやすくなる

- 株価材料として短期資金が入りやすい

ただし、実証成功がすぐに売上や利益につながるとは限りません。

投資家が中長期で見るべきなのは、実証ミッションの成果が実際のサービス契約や売上につながるかです。

そのため、実証成功は強い上昇材料である一方、商業化までの時間軸も確認する必要があります。

業績予想の上方修正・赤字縮小

アストロスケールのような赤字グロース株では、業績予想の上方修正や赤字幅の縮小も株価材料になりやすいです。

黒字企業であれば、利益の増減やPERが重視されます。一方、赤字企業の場合は、投資家が「赤字が縮小しているか」「売上成長が続いているか」「黒字化に向けた道筋が見えているか」を重視します。

そのため、売上収益が伸び、赤字幅が縮小しているように見えると、株価が評価されやすくなります。

アストロスケールの場合、2026年4月期予想では売上収益が前期から大きく伸び、親会社所有者帰属当期損失も改善する見通しです。

この点はポジティブ材料です。

ただし、赤字縮小の中身を見ることも重要です。

今回の損失改善には、為替差益の影響も含まれています。そのため、単純に「本業が急改善した」と判断するのではなく、一時的要因なのか、本業の収益改善なのかを分けて見る必要があります。

今後、株価がさらに評価されるためには、為替差益ではなく、売上収益の拡大、プロジェクト収益の増加、受注残の売上計上、営業損失の縮小が確認されることが重要です。

アストロスケールの株価が下がるリスク

アストロスケールには将来性がありますが、株価が下がるリスクもあります。

同社は宇宙関連テーマとして注目されやすく、材料が出ると大きく上昇しやすい銘柄です。一方で、期待が先行しやすい分、悪材料が出たときや期待に届かなかったときには、大きく下落する可能性があります。

主な下落リスクを整理すると、以下の通りです。

| リスク | 内容 |

|---|---|

| 赤字継続 | 黒字化まで時間がかかる可能性 |

| 期待先行 | テーマ株として株価が先に動きやすい |

| 実証失敗・延期 | ミッション遅延や技術トラブルが悪材料になる |

| 契約獲得の遅れ | 受注・売上成長への期待が後退する |

| 希薄化リスク | 資金調達で1株価値が薄まる可能性 |

| 株価急騰後の反動 | 短期資金が抜けると下落しやすい |

アストロスケールのような赤字グロース株は、将来の成長期待が株価に織り込まれやすいです。

そのため、成長シナリオに不安が出ると、株価が大きく調整することがあります。

投資判断では、上がる材料だけでなく、下がるリスクもあわせて確認しておくことが大切です。

赤字が続いている

アストロスケールの大きなリスクは、赤字が続いていることです。

2026年4月期予想では、前期と比べて赤字幅は改善する見通しですが、まだ黒字化しているわけではありません。営業損失も大きく、事業の収益化には時間がかかる可能性があります。

売上成長や受注残はポジティブ材料ですが、黒字化の時期が見えない場合、株価は調整しやすくなります。

特に、赤字企業では以下のような点が不安視されやすいです。

- 研究開発費が重い

- 営業損失が続いている

- 黒字化の時期が見えにくい

- 追加の資金調達が必要になる可能性がある

- 受注が利益に結びつくまで時間がかかる

アストロスケールは成長期待が大きい一方で、現時点では業績の安定性が高い企業ではありません。

そのため、売上収益や受注残だけでなく、赤字幅が継続的に縮小しているかを確認する必要があります。

宇宙関連テーマは期待先行になりやすい

宇宙関連銘柄は、将来性への期待で買われやすい一方、期待先行になりやすいリスクがあります。

アストロスケールも、宇宙ごみ除去や軌道上サービスという大きなテーマを持つ銘柄です。将来市場への期待、政府案件、実証ミッションの成功などが重なると、株価は大きく上昇しやすくなります。

しかし、株価が先に上がりすぎると、実際の業績が追いつかない場合に売られやすくなります。

たとえば、以下のような場合は注意が必要です。

- 受注残が思ったほど売上に変わらない

- 商業化の時期が遅れる

- 決算内容が市場期待に届かない

- 実証ミッションに遅れが出る

- 新規契約の発表が止まる

- 宇宙関連テーマへの資金流入が弱まる

アストロスケールの株価を見るうえでは、「期待」と「実績」を分けることが重要です。

期待だけで上がっている局面では、材料出尽くしや利益確定売りで下落する可能性があります。一方、実際に受注・売上・商業化が進めば、株価評価が続きやすくなります。

そのため、投資判断では、宇宙関連テーマの強さだけでなく、実績が伴っているかを確認したいところです。

資金調達・希薄化リスクがある

アストロスケールには、資金調達・希薄化リスクもあります。

宇宙関連ビジネスは、研究開発や実証ミッションに多額の資金が必要です。アストロスケールのような成長企業にとって、資金調達は事業を進めるうえで重要な手段になります。

資金調達によって、研究開発やミッションを進められるのであれば、中長期的にはポジティブに働く可能性があります。

一方で、株式発行を伴う資金調達の場合、既存株主にとっては希薄化リスクがあります。

希薄化とは、発行済株式数が増えることで、1株あたりの価値が薄まることです。成長資金を得るために必要な面はありますが、短期的には株価の重しになることがあります。

特に、赤字企業の場合は、今後も追加の資金調達が必要になるのではないかと見られやすいです。

そのため、投資家は以下の点を確認する必要があります。

- 資金調達の目的は何か

- 調達資金が成長につながるか

- 株式発行による希薄化の規模はどの程度か

- 現預金でどの程度事業を続けられるか

- 追加調達の可能性はあるか

資金調達自体は悪いことではありません。

ただし、調達した資金が売上成長や商業化につながらなければ、希薄化だけが意識される可能性があります。

アストロスケール株を中長期で見る場合は、資金調達の内容と、その後の事業進捗をセットで確認することが大切です。

▼あわせて読みたい記事

アストロスケールの株価が下がる理由は?赤字・失敗リスク・期待先行を解説

アストロスケール株は今が買い時?

アストロスケール株が今が買い時かどうかは、投資スタンスによって見方が変わります。

短期投資であれば、直近の株価急騰後に好材料がどこまで織り込まれているかを確認する必要があります。一方、中長期投資であれば、短期的な値動きよりも、受注残の売上計上、実証ミッションの進展、商業化、赤字縮小が重要になります。

アストロスケールは、宇宙ごみ除去や軌道上サービスという成長テーマを持つ銘柄です。将来性への期待は大きいものの、現時点では赤字が続いており、株価も材料次第で大きく動きやすい特徴があります。

そのため、「今すぐ買い」と断定するよりも、自分の投資スタンスに合わせて判断することが大切です。

| 投資スタンス | 見方 |

|---|---|

| 短期投資 | 材料と需給を重視。急騰後は反落に注意 |

| 中長期投資 | 受注残・商業化・赤字縮小を確認 |

| 配当目的 | 現時点では向きにくい |

| 成長株投資 | 将来性はあるがリスクも大きい |

| 安定株投資 | 値動きが荒く不向き |

特に直近で株価が大きく上昇している場合は、短期的な過熱感にも注意したいところです。

将来性を評価して中長期で投資する場合でも、急騰局面で一括購入するより、決算や追加契約、資金調達の影響を確認しながら判断した方がリスクを抑えやすくなります。

短期投資では急騰後の高値掴みに注意

短期投資でアストロスケール株を見る場合は、急騰後の高値掴みに注意が必要です。

直近で株価が大きく上昇している場合、業績予想の修正、大型契約、受注残、宇宙関連テーマ、実証ミッションなどの好材料がすでに株価に織り込まれている可能性があります。

材料が強い銘柄は、ニュースが出た直後に大きく買われることがあります。しかし、その後に新しい材料が続かなければ、利益確定売りが出やすくなります。

特にアストロスケールのようなテーマ株は、短期資金が入りやすい一方で、資金が抜けると下落も速くなりやすいです。

短期で入る場合は、以下のような点を確認したいところです。

- 急騰後の出来高が維持されているか

- 高値圏で売り圧力が強まっていないか

- 次のIRや材料が期待できるか

- 決算発表前後で株価がどう反応するか

- 材料出尽くしになっていないか

短期投資では、企業の将来性だけでなく、需給やタイミングが重要になります。

アストロスケールは材料が出ると大きく上昇しやすい反面、短期的には値動きが荒くなりやすい銘柄です。急騰後に飛びつく場合は、反落リスクを十分に考えておく必要があります。

中長期投資なら受注・商業化・黒字化を確認したい

中長期でアストロスケール株を見るなら、短期的な株価の上下よりも、事業の進捗を確認することが重要です。

特に注目したいのは、受注残の売上計上、継続受注、ADRAS-J2などのミッション進捗、スカパーJSATとの提携の具体化、赤字幅の改善です。

アストロスケールは、宇宙ごみ除去や軌道上サービスという将来性のある分野に取り組んでいます。しかし、将来性があるだけでは、株価が中長期で上がり続けるとは限りません。

重要なのは、期待が実績に変わっているかです。

中長期投資で確認したいポイントは、以下の通りです。

| 確認ポイント | 見る理由 |

|---|---|

| 受注残の売上計上 | 将来期待が実際の業績に反映されるか |

| 継続受注 | 成長ストーリーが続いているか |

| ADRAS-J2などの進捗 | 技術実証が前に進んでいるか |

| スカパーJSAT提携の進展 | 商業化の具体性が高まるか |

| 赤字幅の改善 | 黒字化への道筋が見えるか |

中長期で評価されるためには、受注残高が売上に変わり、実証ミッションが商業契約につながり、赤字幅が継続的に縮小していく必要があります。

そのため、中長期投資では、短期的な株価急騰に一喜一憂するよりも、決算資料やIRで事業の進捗を追うことが大切です。

分割投資や決算確認後の判断が現実的

アストロスケール株は値動きが荒くなりやすいため、一括投資よりも分割投資の方が現実的です。

特に、直近で株価が急上昇している局面では、短期的に過熱感が出ている可能性があります。将来性を評価していても、急騰時に一括で買うと、高値掴みになるリスクがあります。

分割投資であれば、株価が下がったときに追加で買う余地を残せます。また、決算やIRを確認しながら投資判断を調整できるため、リスクを抑えやすくなります。

たとえば、以下のような判断方法が考えられます。

- 急騰直後は無理に飛びつかない

- 決算内容を確認してから判断する

- 受注残や売上進捗を見て段階的に買う

- 追加契約やミッション進捗を確認する

- 資金調達による希薄化の影響を見極める

アストロスケールは成長期待が大きい一方、赤字や希薄化、実証リスクもあります。

そのため、買い時を考える際は、短期的な勢いだけで判断するのではなく、決算・受注・商業化・資金調達の状況を確認しながら、慎重に検討するのが現実的です。

アストロスケール株が向いている人・向いていない人

アストロスケール株は、将来性のある成長テーマに投資したい人には魅力的な銘柄です。

一方で、赤字が続いており、株価も材料次第で大きく上下しやすいため、すべての投資家に向いているわけではありません。

投資判断をする際は、「この銘柄が良いか悪いか」だけでなく、自分の投資スタンスに合っているかを確認することが大切です。

向いている人

アストロスケール株が向いているのは、宇宙関連テーマに中長期で投資したい人です。

宇宙ごみ除去や軌道上サービスは、今後の宇宙利用が広がるほど重要性が高まる可能性があります。アストロスケールはこの分野に取り組む企業であり、将来市場の成長を狙う投資家にとっては注目しやすい銘柄です。

また、赤字グロース株の値動きに耐えられる人にも向いています。

アストロスケールは現時点では赤字企業であり、短期的には株価が大きく下がる場面も想定されます。それでも、受注残や技術実証、商業化の進展を追いながら中長期で投資できる人には、検討余地があるでしょう。

具体的には、以下のような人に向いています。

- 宇宙関連テーマに中長期で投資したい人

- 赤字グロース株の値動きに耐えられる人

- 受注残や技術実証の進展を追える人

- 短期の下落リスクを理解している人

- 将来市場の成長を重視する人

アストロスケール株は、短期で安定した値上がりを狙う銘柄というより、将来の成長ストーリーを追う銘柄です。

そのため、短期の株価変動に振り回されず、決算やIRを確認しながら投資できる人に向いています。

向いていない人

一方で、アストロスケール株が向いていない人もいます。

まず、安定配当を重視する人には向きにくいです。アストロスケールは成長投資を優先する段階の企業であり、配当目的で買う銘柄ではありません。

また、黒字企業だけに投資したい人にも向きにくいです。2026年4月期予想でも赤字が続く見通しであり、黒字化には時間がかかる可能性があります。

さらに、急落に耐えられない人も注意が必要です。宇宙関連テーマ株は、材料が出ると大きく上がる一方、材料出尽くしや期待後退で大きく下がることもあります。

具体的には、以下のような人には向きにくいでしょう。

- 安定配当を重視する人

- 黒字企業だけに投資したい人

- 急落に耐えられない人

- 短期で確実に利益を狙いたい人

- 値動きの荒い銘柄が苦手な人

アストロスケールは、将来性への期待が大きい銘柄ですが、その分リスクも大きいです。

安定性を重視する投資家や、短期で確実な利益を求める投資家にとっては、値動きの荒さが負担になる可能性があります。

投資を検討する場合は、銘柄の将来性だけでなく、自分がどれくらいのリスクを取れるのかを考えることが大切です。

今後の決算で確認したいポイント

アストロスケールの株価が今後どうなるかを考えるうえでは、今後の決算で何を確認するかが重要です。

同社は成長期待が大きい一方で、まだ赤字が続いています。そのため、決算では売上成長、受注残、赤字幅、現預金、ミッション進捗などを総合的に見る必要があります。

特に、受注残が売上に変わっているか、本業ベースで赤字幅が縮小しているか、新たな大型契約や実証ミッションの進展があるかは重要な確認ポイントです。

| 確認ポイント | 見る理由 |

|---|---|

| 売上収益 | 成長が続いているか |

| プロジェクト収益 | 政府補助金含めた事業進捗 |

| 受注残高 | 将来売上の見込み |

| 営業損失 | 本業の赤字幅 |

| 当期損失 | 為替差益を除いた実態も確認 |

| 現預金 | 資金繰りの安心感 |

| 新規契約 | 成長ストーリーの継続性 |

| ミッション進捗 | 技術実証・商業化の進展 |

アストロスケールは、株価が期待で動きやすい銘柄です。

そのため、期待を裏付ける実績が出ているかを決算ごとに確認することが大切です。

受注残が売上に変わっているか

今後の決算で最も確認したいのは、受注残が売上に変わっているかです。

受注残は将来売上への期待材料ですが、実際に売上として計上されなければ、株価評価は続きにくくなります。

アストロスケールは2026年4月期第3四半期時点で受注残高411億円を抱えていますが、投資家が見るべきなのは、その数字が実際の業績にどう反映されるかです。

決算では、以下の点を確認したいところです。

- 売上収益が伸びているか

- プロジェクト収益が増えているか

- 受注残高が増えているか

- 受注残が売上計上されているか

- 案件の進捗に遅れが出ていないか

受注残が順調に売上化していれば、アストロスケールの成長ストーリーは強まりやすくなります。

一方で、受注残が大きくても売上計上が遅れている場合は、期待が後退する可能性があります。

そのため、受注残高だけでなく、売上収益やプロジェクト収益の進捗をセットで確認することが重要です。

赤字幅が継続的に縮小しているか

次に確認したいのは、赤字幅が継続的に縮小しているかです。

アストロスケールは、2026年4月期予想では前期より赤字幅が改善する見通しです。しかし、損失改善には為替差益の影響もあるため、当期損失だけを見て判断するのは注意が必要です。

本当に重要なのは、本業ベースで赤字が縮小しているかです。

そのため、決算では営業損失やプロジェクト収益、研究開発費の水準を確認する必要があります。

特に見たいのは、以下のような点です。

- 営業損失が縮小しているか

- 売上成長に対してコスト増が抑えられているか

- 研究開発費が適切に管理されているか

- 一時的な為替差益に頼っていないか

- 黒字化に向けた道筋が見えているか

赤字幅が継続的に縮小していけば、将来的な黒字化期待が高まりやすくなります。

一方で、売上が伸びても赤字がなかなか縮小しない場合、収益化までの時間が長いと見られ、株価の重しになる可能性があります。

アストロスケールの中長期評価では、売上成長と赤字縮小がセットで確認できるかが重要です。

次の大型契約やミッション進捗があるか

アストロスケールの株価を考えるうえでは、次の大型契約やミッション進捗も重要です。

同社は宇宙関連テーマとして注目されやすい銘柄であり、新たな契約や実証ミッションの進展が株価材料になりやすいです。

今後注目したい材料としては、ADRAS-J2、防衛省案件、JAXA・NASA・ESA関連案件、スカパーJSATとの提携進展などがあります。

これらの材料が進展すれば、以下のような期待につながります。

- 技術実証が進む

- 政府・宇宙機関からの信頼が高まる

- 追加契約につながる

- 商業化の具体性が増す

- 将来売上への期待が高まる

特に、ADRAS-Jの実証成果が次のミッションや契約にどうつながるかは重要です。

また、スカパーJSATとの提携についても、具体的なサービス内容や商業契約に発展するかを確認したいところです。

アストロスケールは、期待で株価が動きやすい銘柄だからこそ、今後のIRや決算で「期待を裏付ける実績」が出てくるかが大切になります。

アストロスケールの今後に関するよくある質問

アストロスケールの株価は今後上がる?

アストロスケールの株価が今後上がる可能性はあります。

宇宙ごみ除去や軌道上サービスの将来性、受注残、大型契約、ADRAS-Jの実証成功などは上昇材料になり得ます。

特に、受注残が売上として計上される、政府・宇宙機関との契約が継続する、実証成果が商業化につながるといった流れが見えれば、株価は評価されやすくなるでしょう。

ただし、必ず上がるとは言えません。

アストロスケールはまだ赤字企業であり、宇宙関連テーマとして期待先行で株価が動きやすい面があります。決算やミッション進捗が期待に届かなければ、株価が下がる可能性もあります。

▼あわせて読みたい記事

アストロスケールの株価が上がる理由は?宇宙関連・大型契約・成長期待を解説

アストロスケールに将来性はある?

アストロスケールには将来性があります。

同社は、宇宙ごみ除去、衛星寿命延長、燃料補給、修理・改修などの軌道上サービス市場に関わっています。人工衛星の数が増えるほど、宇宙ごみ対策や衛星の安全運用は重要になりやすいため、将来市場の拡大が期待されます。

また、政府・宇宙機関との案件やADRAS-Jの実証成果も、同社の将来性を考えるうえで重要な材料です。

ただし、将来性があることと、株価が必ず上がることは別です。商業化までの時間軸や黒字化の見通しには注意が必要です。

アストロスケールは今が買い時?

アストロスケール株が今が買い時かどうかは、投資スタンスによって変わります。

直近で株価が急騰している場合、好材料がすでに織り込まれている可能性があり、高値掴みのリスクがあります。

短期投資であれば、材料後の出来高や押し目、決算発表前後の値動きを確認したいところです。

中長期で投資するなら、決算、受注残、追加契約、赤字縮小、資金調達の影響、ミッション進捗を確認しながら判断するのが現実的です。

急騰時に一括で買うよりも、材料消化後や決算確認後に分割投資を検討する方がリスクを抑えやすいでしょう。

アストロスケールは黒字化している?

アストロスケールは、現時点では黒字化していません。

2026年4月期予想では、前期と比べて赤字幅の改善が見込まれていますが、親会社の所有者に帰属する当期損失は6,900百万円の赤字見通しです。

また、今回の損失改善には為替差益の影響もあるため、本業だけで黒字化が近づいていると判断するのは注意が必要です。

今後は、売上収益の拡大、受注残の売上計上、プロジェクト収益、営業損失の縮小を確認する必要があります。

アストロスケールは短期投資向き?中長期投資向き?

アストロスケールは、短期では材料株として大きく動きやすい銘柄です。

大型契約、実証ミッション、業績予想修正、宇宙関連ニュースなどが出ると、短期資金が入りやすくなります。そのため、短期投資では材料と需給を見ながら判断する必要があります。

一方で、事業の本格成長を狙うなら、中長期で受注・商業化・黒字化を確認する投資スタンスの方が合いやすいです。

宇宙ごみ除去や軌道上サービスは将来性のある分野ですが、商業化や黒字化には時間がかかる可能性があります。

そのため、短期では値動きの大きさに注意し、中長期では事業進捗を確認しながら投資判断することが重要です。

まとめ

アストロスケールの株価は、短期的には宇宙関連テーマや大型契約、実証ミッション、業績予想修正などの材料で大きく動きやすい銘柄です。

中長期では、受注残高411億円が売上に変わるか、ADRAS-Jなどの実証成果が商業化につながるか、赤字幅の改善が続くかが重要になります。

将来性はある一方で、赤字・期待先行・希薄化リスクもあるため、買い時を考える際は急騰後に飛びつくのではなく、決算や追加契約、ミッション進捗を確認しながら判断することが大切です。

▼出典

株式会社アストロスケールホールディングス「2026年4月期 通期連結業績予想の修正に関するお知らせ」

株式会社アストロスケールホールディングス「2026年4月期第3四半期 決算説明資料」

株式会社アストロスケールホールディングス「スカパーJSAT株式会社との資本業務提携に関するお知らせ」

株式会社アストロスケールホールディングス「海外一般募集による2029年満期ユーロ円建転換社債型新株予約権付社債並びに第三者割当による新株式及び第1回無担保転換社債型新株予約権付社債の発行に関するお知らせ」

アストロスケール「アストロスケールとスカパーJSAT、次世代宇宙インフラ構築に向け戦略的パートナーシップを締結」

アストロスケール「アストロスケール、防衛省より新たな契約を受注」

アストロスケール「アストロスケール、宇宙戦略基金事業に採択」

アストロスケール「アストロスケールの商業デブリ除去実証衛星『ADRAS-J』、宇宙空間でデブリから約15mの距離まで接近に成功」

アストロスケール「アストロスケール、第7回宇宙開発利用大賞にて防衛大臣賞を受賞」

Yahoo!ファイナンス「アストロスケールホールディングス(186A)株価時系列」

コメント