アストロスケールの株価が急上昇していると、「なぜ上がっているのか」「何か大きな材料が出たのか」「まだ上昇余地はあるのか」と気になる人も多いのではないでしょうか。

アストロスケールは、宇宙ごみ除去や軌道上サービスを手がける宇宙関連銘柄です。政府・宇宙機関との契約、実証ミッションの成功、受注残の積み上がりなどが株価材料になりやすく、ニュースやIRをきっかけに短期資金が入りやすい特徴があります。

特に最近は、株価が大きく上昇しており、宇宙関連テーマとしての注目度が高まっています。ただし、同社はまだ赤字が続く成長企業でもあるため、株価上昇の背景を「期待」だけでなく、「実際の契約」「業績の変化」「技術進展」に分けて確認することが大切です。

この記事では、アストロスケールの株価が上がる理由を、直近の急騰材料、宇宙関連テーマ、大型契約、実証ミッション、黒字化期待の観点からわかりやすく整理します。

アストロスケールの株価が急上昇している理由

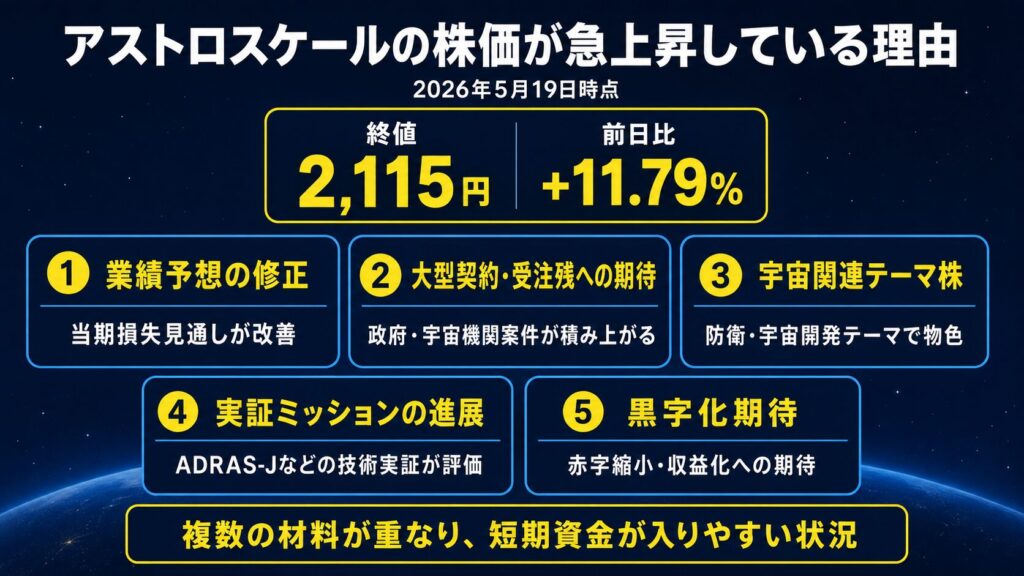

アストロスケールの株価が注目されている大きな理由は、宇宙関連テーマへの期待に加えて、業績予想の修正や大型契約、実証ミッションの進展など、複数の材料が重なっているためです。

2026年5月19日時点では、アストロスケールの株価は終値2,115円となり、前日比で+11.79%と大きく上昇しました。短期間で値動きが大きくなっていることから、「なぜ上がっているのか」を知りたい投資家も増えていると考えられます。

主な上昇理由を整理すると、以下の通りです。

| 上昇理由 | 内容 |

|---|---|

| 業績予想の上方修正 | 当期損失見通しが改善 |

| 大型契約・受注残への期待 | 政府・宇宙機関案件が積み上がる |

| 宇宙関連テーマ株としての物色 | 防衛・宇宙開発テーマで買われやすい |

| 実証ミッションの進展 | ADRAS-Jなどの技術実証が評価される |

| 黒字化期待 | 赤字縮小・収益化への期待が材料になる |

アストロスケールは、現時点で利益面だけを見て評価する銘柄ではありません。むしろ、将来の市場拡大や契約獲得、技術実証の進展に対して株価が反応しやすい銘柄です。

そのため、短期的には決算やIR、宇宙関連ニュースによって株価が大きく動きやすくなっています。

直近では株価が大きく上昇している

アストロスケールの株価は、2026年5月19日時点の終値で2,115円となり、前日比+223円、+11.79%と大きく上昇しました。

このように1日で大きく上昇すると、投資家の間では「何か材料が出たのか」「この上昇は続くのか」といった関心が高まりやすくなります。

今回の上昇は、単純に宇宙関連テーマとして買われたというだけではなく、通期業績予想の修正や受注残への期待、政府・宇宙機関との案件、実証ミッションの進展などが重なったことで、短期資金が入りやすい状況になったと考えられます。

ただし、株価が急上昇しているからといって、すぐに業績が黒字化するわけではありません。アストロスケールは成長期待が大きい一方で、まだ赤字が続いている企業です。

そのため、短期的な値動きだけで判断するのではなく、株価が上がっている背景にある材料を冷静に確認することが重要です。

業績予想の上方修正が買い材料になった

アストロスケールは、2026年5月18日に2026年4月期の通期連結業績予想の修正を発表しました。

今回の修正では、売上収益を5,700百万円、営業損失を10,100百万円、親会社の所有者に帰属する当期損失を6,900百万円としています。

特に注目されたのは、当期損失の見通しが改善した点です。従来は97億円〜107億円の赤字予想でしたが、今回の修正では69億円の赤字見通しとなりました。

赤字が続いている銘柄では、赤字幅の縮小が株価材料になることがあります。とくにアストロスケールのような成長企業では、投資家が「黒字化に向けて改善しているのか」「赤字幅が想定より小さくなるのか」を重視しやすいためです。

ただし、今回の損失改善については、為替差益の影響も大きい点に注意が必要です。会社側は、外貨建資産の評価替えにより為替差益を金融収益に計上する見通しになったことを説明しています。

つまり、今回の上方修正はポジティブ材料ではあるものの、「本業が一気に黒字化へ近づいた」とまでは言い切れません。

株価上昇の材料としては評価できますが、今後は売上収益の伸びやプロジェクト収益、受注残の消化がどのように進むかを確認する必要があります。

宇宙関連テーマ株として物色されやすい

アストロスケールは、宇宙ごみ除去や軌道上サービスを手がける企業です。

具体的には、スペースデブリの除去、衛星の点検、衛星寿命延長、軌道上での燃料補給、修理・改修など、宇宙空間で衛星やデブリに接近してサービスを提供する分野に取り組んでいます。

この分野は、宇宙開発、防衛、安全保障、衛星インフラといったテーマと関係が深く、投資家から注目されやすい領域です。

特に近年は、人工衛星の活用が通信、観測、防衛、災害対応など幅広い分野に広がっています。その一方で、宇宙ごみの増加や衛星の安全運用が課題になっており、軌道上サービスの重要性が高まっています。

アストロスケールは、こうした宇宙インフラの課題に取り組む企業として見られやすく、宇宙関連ニュースや政府案件の発表をきっかけに物色されやすい銘柄です。

ただし、宇宙関連テーマは期待先行で株価が動きやすい面もあります。実際の売上や利益に結びつくまでには時間がかかる可能性があるため、テーマ性だけでなく、契約・受注・技術実証の進捗を合わせて見ることが大切です。

株価上昇理由① 宇宙ごみ除去市場への期待が大きい

アストロスケールの中長期的な評価ポイントは、宇宙ごみ除去や軌道上サービス市場の拡大期待です。

同社が取り組むスペースデブリ除去は、単なる研究テーマではなく、今後の宇宙利用を安全に続けるために重要な分野です。人工衛星の打ち上げが増えるほど、軌道上に存在するデブリや運用終了後の衛星への対応が重要になります。

また、アストロスケールが採択された宇宙戦略基金事業の説明では、2030年には軌道上サービスに関する世界市場が1兆円近くになる可能性にも触れられています。

このような将来市場の大きさが、アストロスケールの株価上昇期待につながっています。

宇宙ごみ問題は今後さらに重要になる

宇宙ごみとは、役割を終えた人工衛星、ロケットの一部、破片など、軌道上に残っている不要な物体のことです。

宇宙ごみが増えると、運用中の人工衛星や宇宙船に衝突するリスクが高まります。衛星は通信、気象観測、地球観測、防衛、測位などに使われているため、宇宙空間の安全性は社会インフラにも関わる重要な課題です。

アストロスケールは、この宇宙ごみ問題に対して、デブリへの接近・観測・除去などの技術開発を進めています。

投資家目線では、宇宙ごみ除去市場が拡大すれば、同社の事業機会も広がる可能性があります。まだ市場が本格的に成熟している段階ではありませんが、将来の成長市場に早い段階から取り組んでいる点が評価されやすいポイントです。

特に、政府や宇宙機関が宇宙ごみ対策を重要課題として扱うようになれば、アストロスケールのような企業に契約機会が生まれやすくなります。

そのため、宇宙ごみ除去市場への期待は、同社の株価を押し上げる大きなテーマの一つといえます。

軌道上サービスはデブリ除去だけではない

アストロスケールの事業は、宇宙ごみ除去だけに限られません。

同社が目指しているのは、宇宙空間で衛星や物体に接近し、点検、寿命延長、燃料補給、修理・改修などを行う「軌道上サービス」です。

つまり、宇宙ごみを取り除くだけでなく、すでに打ち上げられた衛星をより長く、安全に使うためのサービスにも広がる可能性があります。

| サービス領域 | 内容 | 株価材料としての見方 |

|---|---|---|

| デブリ除去 | 宇宙ごみの接近・観測・除去 | 技術実証の進展が材料 |

| 衛星点検 | 軌道上の衛星を確認 | 防衛・安全保障需要と関連 |

| 寿命延長 | 衛星の稼働期間を伸ばす | 商業化期待 |

| 燃料補給 | 軌道上で推進薬を補給 | 将来市場の拡大期待 |

| 修理・改修 | 衛星を軌道上で修理 | NASA・ESA案件と関連 |

このように見ると、アストロスケールは「宇宙ごみ除去だけの会社」ではなく、宇宙空間で衛星インフラを支えるサービス企業としての成長余地があります。

とくに衛星寿命延長や燃料補給、修理・改修は、商業化が進めば継続的な収益につながる可能性があります。

もちろん、こうした市場がどの程度のスピードで立ち上がるかは不透明です。しかし、投資家は将来の市場拡大を先取りして株価に織り込むことがあるため、軌道上サービスへの期待は株価上昇材料になりやすいといえます。

株価上昇理由② 政府・宇宙機関との大型契約が期待されている

アストロスケールは赤字企業ですが、投資家は「今の利益」だけでなく、「将来売上につながる受注・契約」を重視しています。

特に同社のような研究開発型の成長企業では、短期的な利益よりも、政府機関や宇宙機関との契約が積み上がっているかが重要です。

2026年4月期第3四半期決算説明資料では、受注残高は411億円とされています。その内訳は、受注残総額255億円、受注内定済案件総額156億円です。

この受注残が、今後の売上成長への期待につながっています。

受注残高411億円が将来売上への期待になる

受注残高とは、すでに受注しているものの、まだ売上として計上されていない契約残高のことです。

アストロスケールの場合、プロジェクトの性質上、契約を獲得してから売上として計上されるまでに時間がかかるケースがあります。そのため、現在の売上や利益だけを見ると事業の成長性がわかりにくい面があります。

そこで投資家が注目するのが、受注残高です。

2026年4月期第3四半期時点で、アストロスケールの受注残高は411億円とされています。これは、今後の売上につながる可能性がある案件が積み上がっていることを示す数字です。

もちろん、受注残がすぐに利益になるわけではありません。プロジェクトの進捗、収益認識のタイミング、開発コストなどによって、実際の業績への反映には時間差があります。

それでも、成長企業にとって受注残の積み上がりは重要です。今後の決算で受注残が売上として計上されていけば、株価にとってポジティブな材料になりやすいでしょう。

防衛省から約10億円の契約を受注している

アストロスケールは、2026年1月に防衛省から新たな契約を受注しています。

契約内容は、「軌道上での自国衛星の監視・防御技術に関する研究」に関するものです。契約金額は約10億円で、実施期間は2025年12月から2028年3月までとされています。

この契約は、アストロスケールにとって株価材料として注目されやすい内容です。

理由は、宇宙ごみ除去だけでなく、防衛・安全保障分野にも事業領域が広がる可能性があるためです。

近年、宇宙空間は通信や観測だけでなく、安全保障の面でも重要性が高まっています。自国衛星を監視・防御する技術は、宇宙空間における防衛インフラの一部として位置づけられやすく、国策テーマとしても注目されやすい分野です。

「宇宙×防衛」というテーマは、投資家の関心を集めやすく、短期的な物色対象にもなりやすいです。

そのため、防衛省との契約は、単なる受注金額以上に、同社の技術が安全保障分野でも評価されていることを示す材料として見られやすいでしょう。

JAXA・NASA・ESAなどの案件も注目材料

アストロスケールの注目点は、防衛省との契約だけではありません。

同社は、JAXA、NASA、ESAなど、国内外の宇宙機関に関連する案件にも取り組んでいます。

2026年4月期第3四半期決算説明資料では、NASA調査案件、ESA調査案件、JAXA宇宙戦略基金案件、防衛省案件などが示されています。JAXA宇宙戦略基金案件は受注金額15億円、防衛省案件は999百万円と記載されています。

このように、政府機関や宇宙機関との関係が広がっていることは、アストロスケールの成長期待を高める要因です。

特に宇宙ビジネスでは、技術の信頼性や実績が重要になります。政府機関や宇宙機関との案件を獲得できることは、技術力や実行力への一定の評価につながります。

また、こうした案件は単発で終わるのではなく、実証、追加開発、本格運用へとつながる可能性があります。

投資家にとっては、「次の大型契約が出るか」「政府案件が継続するか」「海外宇宙機関との関係が広がるか」が、今後の株価材料になります。

そのため、JAXA・NASA・ESAなどとの案件は、アストロスケールの株価上昇理由を考えるうえで重要なポイントです。

株価上昇理由③ 実証ミッションの成功が技術期待につながる

アストロスケールの株価材料は、契約や受注だけではありません。

同社のような宇宙関連企業では、「実際に技術を宇宙空間で実証できているか」も非常に重要です。

特にアストロスケールの場合、商業デブリ除去実証衛星「ADRAS-J」の進展が、技術期待を高める材料になっています。

宇宙ごみ除去や軌道上サービスは、地上での研究開発だけでは評価しにくい分野です。実際の宇宙空間で、対象物に安全に接近し、観測し、将来的に捕獲や除去につなげる技術が必要になります。

そのため、ADRAS-Jのような実証ミッションの成功は、投資家にとっても大きな注目材料になります。

ADRAS-Jがデブリから約15mまで接近に成功

アストロスケールのADRAS-Jは、観測対象のデブリから約15mの距離まで接近することに成功しています。

会社側は、民間企業がRPOを通じて実際のデブリに接近した距離として、世界で最も近い距離と説明しています。RPOとは、ランデブ・近傍運用のことで、宇宙空間で対象物に接近し、相対的な位置を制御するための重要技術です。

宇宙ごみは、運用中の衛星とは違い、姿勢制御や位置情報の提供といった協力をしてくれません。そのため、デブリに安全に接近するには高度な技術が必要になります。

ADRAS-Jがデブリに約15mまで接近できたことは、アストロスケールの技術力を示す実績として評価されやすいポイントです。

この実績は、将来的なデブリ除去、衛星点検、衛星寿命延長、燃料補給などの軌道上サービスにつながる可能性があります。

投資家目線では、「実証が進んでいる会社」として評価されやすくなり、株価上昇の材料になりやすいといえます。

防衛大臣賞の受賞も信頼材料になる

アストロスケールのADRAS-Jは、第7回宇宙開発利用大賞で防衛大臣賞を受賞しています。

この賞では、ADRAS-Jによる本物のスペースデブリへの接近や近距離での撮影などが評価されました。防衛省は、デブリ下方15mへの接近、周回観測、衝突回避機能の検証などに成功したことを説明しています。

投資家にとって、防衛大臣賞の受賞は単なる表彰以上の意味を持ちます。

宇宙関連技術は、実際に使える技術なのか、政府や宇宙機関から評価されているのかが重要です。ADRAS-Jの実証成果が公的に評価されたことで、アストロスケールの技術に対する信頼感が高まりやすくなります。

また、防衛省との契約や宇宙安全保障分野への展開を考えるうえでも、こうした実績は今後の案件獲得につながる可能性があります。

つまり、ADRAS-Jの実証成功は「技術力の証明」であり、防衛大臣賞の受賞は「外部からの評価」として、株価材料になりやすい要素です。

アストロスケールの株価を考えるうえでは、実証ミッションの成功が次の契約や商業化にどうつながるかを確認していく必要があります。

株価上昇理由④ 赤字縮小・黒字化期待が出ている

アストロスケールは、現時点ではまだ赤字が続いている企業です。

そのため、通常の利益水準やPERだけで投資判断するのは難しく、投資家は「赤字幅が縮小しているか」「売上が伸びているか」「将来的に黒字化できるか」といった点を重視しやすくなります。

特に株価が上昇する局面では、赤字そのものよりも、赤字幅の改善や収益化に向けた進捗が買い材料になることがあります。

2026年4月期予想では、前期と比べて当期損失が大きく改善する見通しとなっています。まだ黒字化しているわけではありませんが、「赤字が縮小する方向にある」と受け止められれば、成長企業として評価されやすくなります。

また、アストロスケールのような宇宙関連の成長企業では、短期的な利益よりも、売上成長、受注残、契約獲得、技術実証の進展が先に評価されることがあります。

そのため、赤字企業であっても、将来の収益化期待が高まれば株価が上昇する可能性があります。

売上収益は前期から大きく伸びる見通し

アストロスケールの2026年4月期予想では、売上収益は5,700百万円となっています。

前期実績の売上収益は2,456百万円だったため、前期から大きく増収する見通しです。

もちろん、売上が伸びているからといって、すぐに利益が出るとは限りません。アストロスケールは研究開発費やプロジェクト関連費用が大きく、事業の収益化にはまだ時間がかかる可能性があります。

それでも、成長企業を見るうえでは、売上収益が拡大しているかどうかは重要なポイントです。

特にアストロスケールの場合、宇宙ごみ除去や軌道上サービスという新しい市場に取り組んでいるため、投資家は短期的な利益よりも、以下のような点を重視しやすくなります。

| 確認ポイント | 投資家が見る理由 |

|---|---|

| 売上収益の伸び | 事業が拡大しているかを確認できる |

| 受注残の増減 | 将来売上につながる案件があるかを見られる |

| 政府・宇宙機関との契約 | 技術や事業の信頼性につながる |

| 実証ミッションの進展 | 商業化に近づいているかを判断しやすい |

| 赤字幅の縮小 | 黒字化への道筋を意識しやすくなる |

つまり、アストロスケールの株価が上がる背景には、「今すでに高収益な企業だから」というよりも、「将来的に売上が伸び、収益化できる可能性がある」と見られている面があります。

この期待が強まるほど、株価は上昇しやすくなります。

当期損失の改善が短期材料になりやすい

アストロスケールの親会社の所有者に帰属する当期損失は、前期実績では21,551百万円の赤字でした。

一方、2026年4月期予想では、親会社の所有者に帰属する当期損失は6,900百万円の赤字となる見通しです。

つまり、前期と比べると赤字幅が大きく縮小する見込みです。

赤字企業の場合、投資家は「赤字が続いている」という事実だけでなく、「赤字が拡大しているのか、縮小しているのか」を重視します。

赤字幅が縮小している場合、将来的な黒字化への期待が高まりやすく、株価の短期材料になることがあります。

ただし、ここで注意したいのは、今回の損失改善には為替差益の影響が大きい点です。

外貨建資産の評価替えによって為替差益が発生したことで、金融収益が押し上げられ、当期損失の見通しが改善しています。

そのため、今回の業績予想修正を見て「本業の収益力が一気に改善した」「黒字化が近い」と断定するのは早いでしょう。

投資家が今後確認すべきなのは、為替差益のような一時的要因ではなく、プロジェクト収益や受注残の売上計上がどれだけ進むかです。

アストロスケールの株価がさらに評価されるためには、赤字幅の縮小だけでなく、本業の売上成長や継続的な契約獲得が重要になります。

株価上昇理由⑤ スカパーJSATとの資本業務提携も注目材料

アストロスケールは、2026年5月19日にスカパーJSATとの資本業務提携を発表しています。

この提携は、軌道上サービス分野における事業機会の創出を目的としたものです。

スカパーJSATは、衛星通信事業を展開する国内大手企業です。衛星の運用経験や顧客基盤を持つ企業と連携することで、アストロスケールの軌道上サービス技術が商業化に近づく可能性があります。

アストロスケールは、宇宙空間で衛星の点検、寿命延長、燃料補給、デブリ除去などを行う技術を開発しています。一方で、こうした技術が実際のビジネスとして成立するには、衛星運用会社との連携や具体的な需要の開拓が欠かせません。

その意味で、スカパーJSATとの資本業務提携は、単なる資金調達だけではなく、軌道上サービスの商業化期待につながる材料として見られやすいです。

宇宙関連銘柄は、将来性への期待で買われやすい一方、実際の収益化が見えにくいこともあります。だからこそ、商業化に向けたパートナーシップは、投資家にとって注目しやすい材料になります。

軌道上サービスの商業化期待につながる

今回の資本業務提携では、アストロスケールの軌道上サービス技術と、スカパーJSATの衛星運用経験を組み合わせることで、商業的に成立するソリューションの実現を目指すとされています。

これは、アストロスケールの事業を見るうえで重要なポイントです。

宇宙ごみ除去や衛星寿命延長といった技術は、将来性が大きい一方で、「誰が顧客になるのか」「どのように収益化するのか」が投資家にとって気になる部分です。

スカパーJSATのように実際に衛星を運用している企業と連携することで、軌道上サービスの具体的な需要や事業化の道筋が見えやすくなります。

たとえば、衛星の寿命を延ばすことができれば、衛星事業者にとっては新しい衛星を打ち上げるコストを抑えられる可能性があります。また、軌道上での点検や異常確認ができれば、衛星運用の安全性向上にもつながります。

このように、アストロスケールの技術が衛星運用会社の課題解決につながると見られれば、将来的な契約拡大への期待が高まりやすくなります。

投資家目線では、今回の提携は「技術実証」から「商業化」へ進むための一歩として評価されやすい材料といえるでしょう。

ただし資金調達・希薄化リスクにも注意

一方で、今回の資本業務提携では、スカパーJSATを割当予定先とする第三者割当による普通株式の発行も予定されています。

第三者割当増資は、企業にとって成長資金を確保する手段になります。アストロスケールのように研究開発や実証ミッションに多額の資金が必要な企業にとって、資金調達は事業を進めるうえで重要です。

ただし、既存株主にとっては、発行済株式数が増えることで1株あたりの価値が薄まる「希薄化リスク」があります。

そのため、資本業務提携はポジティブ材料である一方、株式発行による需給面の影響にも注意が必要です。

今回の提携を見る際は、単に「スカパーJSATとの提携だから好材料」と考えるだけではなく、以下の2つを分けて見ることが大切です。

| 見るべき点 | 内容 |

|---|---|

| ポジティブ材料 | 衛星運用会社との連携により、軌道上サービスの商業化期待が高まる |

| 注意点 | 第三者割当による普通株式発行で、希薄化リスクが生じる |

株価が上昇する局面では、どうしてもポジティブ材料だけに目が向きやすくなります。

しかし、成長企業の資金調達は、将来の成長に必要な一方で、短期的には株価の重しになることもあります。

そのため、スカパーJSATとの資本業務提携については、商業化期待と希薄化リスクの両方を確認しておく必要があります。

アストロスケールがストップ高になりやすい材料

アストロスケールは、材料によって株価が大きく動きやすい銘柄です。

アストロスケールはまだ利益で評価しにくい成長企業です。そのため、短期的には業績の安定性よりも、契約、採択、実証成功、資本業務提携、宇宙関連ニュースなどに反応しやすい傾向があります。

ストップ高につながりやすい材料を整理すると、以下の通りです。

| 材料 | ストップ高につながりやすい理由 |

|---|---|

| 大型契約の発表 | 将来売上への期待が一気に高まる |

| 実証ミッション成功 | 技術リスク低下と見られやすい |

| 業績予想の上方修正 | 赤字縮小・黒字化期待につながる |

| 政府・防衛関連の案件 | 国策・安全保障テーマとして物色されやすい |

| 宇宙関連ニュース | テーマ株として短期資金が入りやすい |

| 資本業務提携 | 商業化・事業拡大期待が出やすい |

特に、政府機関や宇宙機関との大型契約、ADRAS-Jのような実証ミッションの成功、宇宙戦略基金のような国策関連のニュースは、投資家の期待を高めやすい材料です。

ただし、ストップ高になりやすい材料があるということは、逆に材料が出尽くしたときや期待に届かなかったときに株価が急落しやすいという面もあります。

そのため、短期的な急騰材料だけでなく、実際に業績へどう反映されるかを確認することが重要です。

大型契約や採択ニュースは短期材料になりやすい

アストロスケールは、まだ利益水準で評価するよりも、将来の契約や事業化への期待で株価が動きやすい銘柄です。

そのため、大型契約や採択ニュースは短期的な買い材料になりやすいです。

特に、政府機関や宇宙機関との契約は、単なる売上期待だけでなく、技術の信頼性を示す材料として受け止められやすくなります。

宇宙ビジネスでは、技術の安全性や実行力が非常に重要です。民間企業だけでなく、JAXA、NASA、ESA、防衛省などとの案件が増えると、「同社の技術が公的機関から評価されている」と見られやすくなります。

また、アストロスケールの案件は、単発の売上だけでなく、その後の追加契約や本格運用につながる可能性もあります。

投資家は、現在の契約金額だけでなく、次のような点にも注目します。

- 契約が継続するか

- 追加受注につながるか

- 実証から商業化へ進むか

- 海外宇宙機関との案件が広がるか

- 防衛・安全保障分野での需要が拡大するか

このような期待が高まると、短期的に株価が大きく上昇することがあります。

実証成功ニュースはテーマ株として買われやすい

宇宙関連株は、実証ミッションの成功や打ち上げ成功などのニュースで一気に注目されやすい傾向があります。

アストロスケールの場合、ADRAS-Jの実証成果が代表的な材料です。実際のデブリに接近し、近距離から観測できたことは、同社の技術力を示す重要な実績として評価されています。

宇宙ごみ除去や軌道上サービスは、地上での計画だけでは投資家に伝わりにくい分野です。実際に宇宙空間で技術を実証できると、将来の商業化に向けた期待が高まりやすくなります。

そのため、実証成功ニュースは、テーマ株としての買い材料になりやすいです。

ただし、ここでも注意が必要です。

実証ミッションの成功は重要な前進ですが、それがすぐに売上や利益につながるとは限りません。技術実証から商業契約、本格運用、利益貢献までには時間がかかる可能性があります。

株価が上がる理由としては非常に強い材料ですが、投資判断では、その後の契約獲得や売上計上まで確認する必要があります。

今後さらに株価が上がるために必要な材料

ここまで、アストロスケールの株価が上がる理由を整理してきました。

ただし、今後さらに株価が上がるためには、単に期待が続くだけではなく、実際の事業進捗が確認される必要があります。

特に重要なのは、受注残が売上として計上されるか、大型契約が継続して出るか、実証ミッションが商業化につながるかです。

アストロスケールは宇宙関連テーマとして注目度が高い一方で、まだ赤字が続いている企業です。そのため、株価がさらに評価されるには、期待から実績へ移行できるかが重要になります。

投資家が次に確認したい材料を整理すると、以下の通りです。

| 確認したい材料 | 株価への影響 |

|---|---|

| 受注残の売上計上 | 将来期待が実際の業績に反映される |

| 大型契約の継続 | 成長ストーリーの信頼感が高まる |

| 実証から商業化への進展 | 技術期待が収益化期待に変わる |

| 赤字幅のさらなる縮小 | 黒字化への期待が高まる |

| 資金調達後の事業進捗 | 希薄化を上回る成長期待につながる |

アストロスケールの株価は、宇宙関連テーマや実証成功だけでも短期的に動きやすいです。

しかし、中長期で評価されるためには、最終的に売上・利益・キャッシュフローの改善が必要になります。

受注残が売上として計上されるか

アストロスケールを見るうえで、まず確認したいのは受注残が売上として計上されるかです。

受注残高は将来売上への期待材料ですが、まだ売上として確定したものではありません。実際にプロジェクトが進み、収益認識されて初めて業績に反映されます。

そのため、今後の決算では、以下の点を確認する必要があります。

- 受注残高が増えているか

- 受注残が売上収益に変わっているか

- プロジェクト収益が伸びているか

- 案件の進捗に遅れが出ていないか

- 追加契約や新規案件が獲得できているか

特に、アストロスケールのようなプロジェクト型の事業では、契約獲得から売上計上まで時間がかかることがあります。

そのため、株価が上昇するには、受注残の大きさだけでなく、それが順調に売上へ変わっているかが重要です。

受注残が積み上がり、さらに売上収益として反映されていけば、投資家の成長期待はより強まりやすくなります。

大型契約が継続して出るか

次に重要なのは、大型契約が継続して出るかです。

アストロスケールは、防衛省、JAXA、NASA、ESAなど、政府機関や宇宙機関に関連する案件を進めています。

こうした案件は、同社の技術力や信頼性を示す材料になります。特に宇宙ビジネスでは、信頼できる相手との実績が次の契約につながりやすいため、継続的な案件獲得が重要です。

投資家が見たいのは、単発の契約ではなく、継続的に受注できる体制ができているかです。

たとえば、実証ミッションの成功が追加契約につながる、政府案件が継続する、海外宇宙機関との関係が広がるといった流れが見えてくれば、株価にとってポジティブな材料になります。

逆に、契約獲得が想定より遅れたり、既存案件の進捗が鈍化したりすると、成長期待が後退する可能性があります。

そのため、今後のアストロスケール株を見るうえでは、「次の大型契約が出るか」「既存案件が継続・拡大するか」が重要な確認ポイントです。

実証から商業化へ進めるか

アストロスケールの株価を中長期で考えるうえで、最も重要なのは、実証から商業化へ進めるかです。

ADRAS-Jなどの実証ミッションの成功は、同社の技術力を示す大きな材料です。しかし、投資家が次に期待するのは、その技術が実際のサービス契約や売上、利益につながることです。

宇宙ごみ除去や軌道上サービスは、将来性の大きい分野ですが、まだ市場としては発展途上です。

そのため、実証成功だけでなく、以下のような進展が求められます。

- 実証成果をもとに次の契約を獲得できるか

- 民間衛星事業者との商業契約が増えるか

- 軌道上サービスの料金モデルが確立するか

- 継続的な売上につながる事業モデルを作れるか

- 研究開発段階から収益化段階へ進めるか

特に、スカパーJSATとの資本業務提携は、商業化に向けた一歩として注目されます。

衛星運用会社と連携することで、アストロスケールの技術が実際の衛星運用の課題解決に使われる可能性が出てくるためです。

今後、実証ミッションの成果が具体的な契約や売上につながっていけば、アストロスケールの株価はさらに評価されやすくなるでしょう。

一方で、商業化までに時間がかかる場合や、想定より契約獲得が進まない場合は、期待先行として株価が調整する可能性もあります。

そのため、今後の株価を見るうえでは、「技術実証の成功」だけでなく、「実証から商業化へ進めているか」を確認することが大切です。

▼あわせて読みたい記事

アストロスケールの株価は今後どうなる?将来性・買い時を解説

アストロスケール株の注意点

ここまで、アストロスケールの株価が上がる理由を整理してきました。

同社は、宇宙ごみ除去や軌道上サービスという成長テーマを持ち、政府・宇宙機関との契約、実証ミッションの成功、受注残の積み上がりなど、株価材料になりやすい要素が多い企業です。

一方で、ポジティブ材料だけを見て投資判断するのは危険です。

アストロスケールはまだ赤字が続いており、宇宙関連ビジネスも収益化までに時間がかかる可能性があります。また、実証ミッションの遅れや失敗、資金調達による希薄化なども株価の下落要因になり得ます。

主な注意点を整理すると、以下の通りです。

| 注意点 | 内容 |

|---|---|

| 赤字が続いている | 黒字化までは時間がかかる可能性 |

| 期待先行になりやすい | 宇宙関連テーマで株価が先に動きやすい |

| 実証リスク | 打ち上げ・接近・捕獲などの失敗リスクがある |

| 契約計上の遅れ | 受注が売上に変わるまで時間がかかる |

| 希薄化リスク | 成長資金調達で株式価値が薄まる可能性 |

アストロスケールは、将来性への期待が大きい銘柄です。

しかし、将来性が大きい銘柄ほど、期待が株価に先に織り込まれやすくなります。材料が出たときには大きく上昇する一方で、決算やミッション進捗が期待に届かなかった場合には、株価が大きく下落する可能性もあります。

そのため、上昇材料だけでなく、リスク面も合わせて確認しておくことが大切です。

赤字企業なので期待先行には注意

アストロスケールは、宇宙ごみ除去や軌道上サービスという将来性のある分野に取り組んでいます。

政府機関や宇宙機関との契約もあり、ADRAS-Jのような実証ミッションでも成果を出しているため、成長期待は大きいです。

ただし、現時点では赤字企業です。

2026年4月期予想でも、親会社の所有者に帰属する当期損失は6,900百万円の赤字見通しとなっています。前期から赤字幅は改善する見込みですが、黒字化しているわけではありません。

そのため、株価が急上昇している場面では、期待が先行している可能性もあります。

特に宇宙関連銘柄は、テーマ性が強いため、材料が出ると短期資金が集まりやすい傾向があります。大型契約、実証成功、宇宙関連ニュース、政府案件などが出ると、将来の成長を先取りする形で株価が上昇しやすくなります。

一方で、以下のような場合には、株価が大きく調整する可能性があります。

- 決算内容が市場期待に届かない

- 赤字幅の改善が鈍化する

- 受注残の売上計上が遅れる

- 実証ミッションに遅れやトラブルが出る

- 資金調達による希薄化が意識される

- 宇宙関連テーマへの資金流入が弱まる

アストロスケールは、成長期待が大きい分、投資家の期待値も高くなりやすい銘柄です。

そのため、短期的に株価が急騰しているときほど、「実際の業績や契約進捗が株価に見合っているか」を冷静に確認する必要があります。

特に、赤字企業の場合は、将来の黒字化シナリオが崩れると売られやすくなります。

株価上昇の理由を理解することは重要ですが、それと同じくらい「どの材料が期待倒れになると下落しやすいのか」も見ておきたいところです。

上がる理由と下がるリスクを分けて見る

この記事では、アストロスケールの株価が上がる理由を中心に解説してきました。

主な上昇材料は、宇宙ごみ除去市場への期待、政府・宇宙機関との契約、受注残の積み上がり、ADRAS-Jの実証成功、赤字縮小期待、スカパーJSATとの資本業務提携などです。

これらは、どれも株価にとってポジティブな材料になり得ます。

ただし、投資判断では「上がる理由」と「下がるリスク」を分けて考えることが重要です。

たとえば、受注残高411億円は将来売上への期待材料になります。しかし、受注残が順調に売上計上されなければ、期待が後退する可能性があります。

ADRAS-Jの実証成功も大きな材料ですが、実証から商業化までには時間がかかる可能性があります。技術的に前進していても、それがすぐに利益につながるとは限りません。

また、スカパーJSATとの資本業務提携は商業化期待につながる一方で、第三者割当による株式発行が予定されているため、希薄化リスクもあります。

このように、同じ材料でも、見方によってポジティブにもリスクにもなり得ます。

| 上昇材料 | 注意したいリスク |

|---|---|

| 受注残高411億円 | 売上計上が遅れる可能性 |

| 政府・宇宙機関との契約 | 継続受注につながるかは不透明 |

| ADRAS-Jの実証成功 | 商業化まで時間がかかる可能性 |

| 赤字幅の改善 | 為替差益など一時的要因も含まれる |

| 資本業務提携 | 第三者割当による希薄化リスク |

アストロスケールは、短期的には材料株として大きく動きやすい銘柄です。

一方で、中長期で見る場合は、受注残が売上に変わるか、実証が商業化につながるか、赤字幅が継続的に縮小するかを確認する必要があります。

上昇材料だけを見ると魅力的に見えますが、下落リスクも理解したうえで判断することが大切です。

▼あわせて読みたい記事

アストロスケールの株価が下がる理由は?赤字・失敗リスク・期待先行を解説

まとめ

アストロスケールの株価が上がる理由は、宇宙関連テーマへの期待だけでなく、業績予想の修正、受注残の積み上がり、大型契約、実証ミッションの成功などが重なっているためです。

特に、受注残高411億円や防衛省・JAXA・NASA・ESAなどとの案件、ADRAS-Jの実証成功は、将来の売上成長や商業化期待につながる材料として注目されています。

一方で、アストロスケールはまだ赤字企業であり、期待先行で株価が大きく動きやすい点には注意が必要です。今後は、受注残が売上として計上されるか、実証成果が商業契約につながるか、赤字幅の改善が続くかを確認していくことが重要です。

▼出典

株式会社アストロスケールホールディングス「2026年4月期 通期連結業績予想の修正に関するお知らせ」

株式会社アストロスケールホールディングス「2026年4月期第3四半期 決算説明資料」

株式会社アストロスケールホールディングス「スカパーJSAT株式会社との資本業務提携に関するお知らせ」

株式会社アストロスケールホールディングス「海外一般募集による2029年満期ユーロ円建転換社債型新株予約権付社債並びに第三者割当による新株式及び第1回無担保転換社債型新株予約権付社債の発行に関するお知らせ」

アストロスケール「アストロスケール、防衛省より新たな契約を受注」

アストロスケール「アストロスケール、宇宙戦略基金事業に採択」

アストロスケール「アストロスケールの商業デブリ除去実証衛星『ADRAS-J』、宇宙空間でデブリから約15mの距離まで接近に成功」

防衛省「第7回宇宙開発利用大賞における防衛大臣賞の決定について

Yahoo!ファイナンス「アストロスケールホールディングス(186A)株価時系列」

コメント