太陽誘電の決算が発表されると、「決算は良かったのか」「株価にはプラスなのか」「MLCCやAIサーバー需要は業績に反映されているのか」と気になる人は多いのではないでしょうか。

太陽誘電は、MLCCを中心としたコンデンサ事業の動向が業績に大きく影響する電子部品メーカーです。特に近年は、AIサーバー向けや自動車向けの需要がどこまで伸びているかが、投資家の注目点になっています。

一方で、電子部品株は在庫調整や為替、市場期待の影響を受けやすい銘柄です。そのため、決算内容が良く見えても、事前の期待を下回れば株価が下がることもあります。

この記事では、太陽誘電の最新決算について、売上高・営業利益・純利益、コンデンサ事業、受注動向、通期予想、株価への影響をわかりやすく解説します。

太陽誘電の決算は良い?

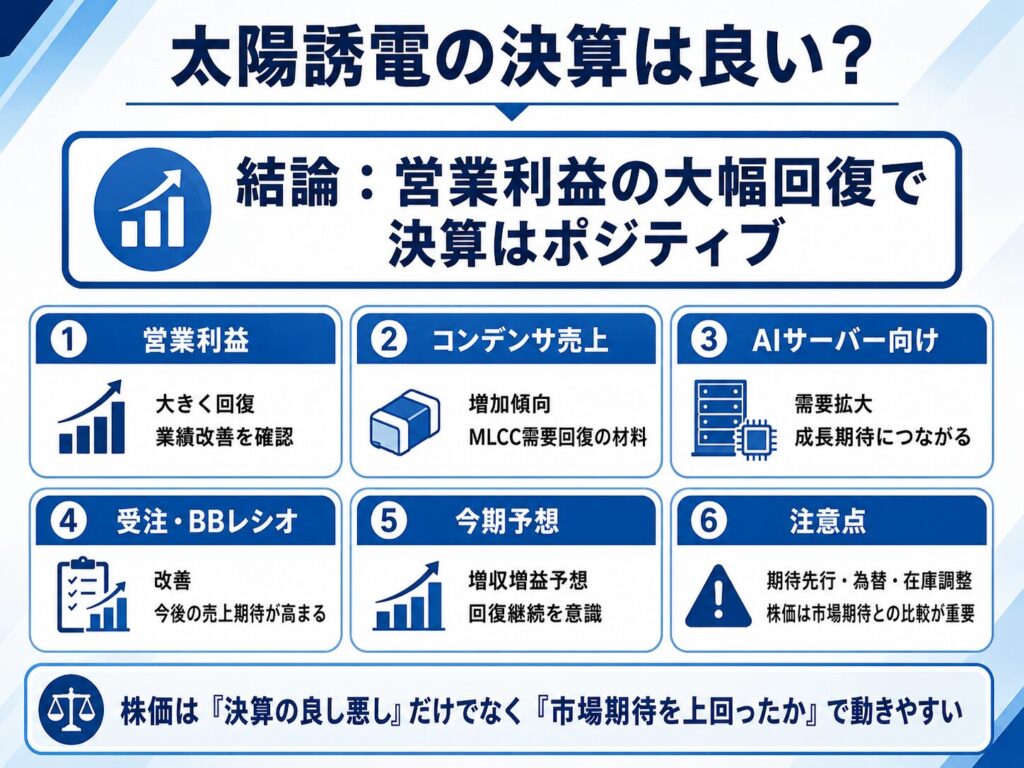

結論から言うと、太陽誘電の最新決算は、営業利益が大きく回復しており、業績面ではポジティブに評価しやすい内容です。

特に、主力のコンデンサ売上が増加していることや、AIサーバー向け・自動車向けの需要が伸びていることは、株価材料になりやすいポイントです。

ただし、売上高の伸びは比較的緩やかです。そのため、決算を見る際は「売上が増えたか」だけでなく、「利益率が改善しているか」「受注が伸びているか」「今期予想が強いか」をあわせて確認する必要があります。

| 評価ポイント | 内容 | 投資家目線 |

|---|---|---|

| 営業利益 | 大きく回復 | 業績改善が確認された |

| コンデンサ売上 | 増加傾向 | MLCC需要回復の確認材料 |

| AIサーバー向け | 需要拡大 | 成長期待につながる |

| 受注・BBレシオ | 改善 | 今後の売上期待が高まる |

| 今期予想 | 増収増益予想 | 回復継続が意識される |

| 注意点 | 期待先行・為替・在庫調整 | 決算後の株価変動要因 |

太陽誘電の決算は、単純に「良い・悪い」で判断するよりも、業績回復がどこまで続きそうかを見ることが重要です。

営業利益の回復や受注改善が続けば、株価にはプラス材料になりやすいです。一方で、決算前に株価が大きく上昇していた場合は、好決算でも材料出尽くしになる可能性があります。

決算は営業利益の回復が評価ポイント

太陽誘電の決算で最も評価しやすいのは、営業利益が大きく回復している点です。

2026年3月期は、売上高の伸びに対して営業利益の改善幅が大きくなりました。これは、販売数量の増加によって工場の操業度が改善し、利益を押し上げたことが主な要因です。

電子部品メーカーは、工場や生産設備を抱えているため、固定費負担が大きいビジネスです。販売数量が少ない局面では固定費の負担が重くなり、利益率が悪化しやすくなります。

一方で、販売数量が増えて工場の稼働率が上がると、固定費を吸収しやすくなり、利益率が改善しやすくなります。

そのため、太陽誘電の営業利益が大きく回復していることは、単なる一時的な増益ではなく、需要回復や操業度改善が進んでいる可能性を示す材料といえます。

ただし株価は市場期待との比較で動く

ただし、決算内容が良くても、株価が必ず上がるとは限りません。

株価は、決算の絶対的な良し悪しだけでなく、事前の市場期待を上回ったかどうかで動きます。

たとえば、営業利益が大きく増えていても、市場がそれ以上の成長を期待していた場合は、決算後に売られることがあります。反対に、決算前の期待が低ければ、多少の改善でもポジティブに受け止められることがあります。

特に太陽誘電は、AIサーバー向けMLCC需要や業績回復期待で注目されている銘柄です。

そのため、投資家の期待が先行している場合は、好決算でも「想定通り」と受け止められ、材料出尽くしになる可能性があります。

太陽誘電の決算を見る際は、決算数値そのものに加えて、株価がどこまで好材料を織り込んでいるかも確認することが大切です。

太陽誘電の最新決算概要

ここでは、太陽誘電の最新決算について、売上高・営業利益・純利益を確認します。

| 項目 | 2026年3月期実績 | 前期比 |

|---|---|---|

| 売上高 | 3,553億円 | +4.0% |

| 営業利益 | 200億円 | +91.0% |

| 営業利益率 | 5.6% | 改善 |

| 純利益 | 148億円 | 増益 |

今回の決算で注目したいのは、売上高の伸びよりも営業利益の回復です。

売上高は増加しているものの、伸び率は大幅というほどではありません。一方で、営業利益は前期比で大きく増加しており、利益率の改善が確認できます。

つまり、太陽誘電の最新決算は「売上が大きく伸びた決算」というよりも、「利益が大きく回復した決算」と見るのがわかりやすいです。

売上高は増加したが伸びは緩やか

2026年3月期の売上高は3,553億円で、前期比では増収となりました。

ただし、売上高の伸びは大幅というよりも緩やかです。AIサーバー向けや自動車向けの需要が伸びている一方で、電子部品全体ではまだ回復途上の分野もあると考えられます。

そのため、太陽誘電の決算を見る際は、売上高だけで判断しないことが重要です。

売上高の伸びが緩やかでも、営業利益率が改善していれば、業績回復は進んでいると評価できます。また、受注やBBレシオが改善していれば、今後の売上増加につながる可能性もあります。

投資家目線では、売上高の増加ペースに加えて、利益率や受注動向をあわせて確認する必要があります。

営業利益は大きく回復している

営業利益は200億円となり、前期比で大きく増加しました。

売上高の伸びよりも営業利益の伸びが大きい点は、太陽誘電の決算を評価するうえで重要です。

背景としては、販売数量の増加による操業度改善が挙げられます。工場の稼働率が上がることで固定費負担が軽くなり、利益率が改善しやすくなります。

また、AIサーバー向けや自動車向けなど、高付加価値品の需要が伸びれば、製品構成の改善にもつながります。

電子部品メーカーでは、売上高の増加以上に利益が大きく伸びる局面があります。これは、稼働率の改善や製品ミックスの改善によって、利益率が上がるためです。

今回の太陽誘電の決算では、営業利益の大幅回復が確認できるため、業績面ではポジティブに評価しやすい内容といえます。

純利益も改善している

純利益も改善しており、最終損益ベースでも業績回復が確認できます。

投資家目線では、営業利益の改善に加えて、純利益がどこまで伸びているかも確認したいポイントです。純利益が増えていれば、1株利益や配当余力にも関係してくるためです。

ただし、純利益は税金や為替差損益、一時的な特別損益などの影響を受けることがあります。

そのため、太陽誘電の本業の回復力を見る場合は、まず営業利益を中心に確認するとわかりやすいです。

営業利益が改善し、そのうえで純利益も増えている場合は、業績回復の説得力が高まります。

製品別ではコンデンサ・MLCC事業が注目点

太陽誘電の決算で最も重要なのは、主力のコンデンサ事業です。

太陽誘電はMLCC関連銘柄として見られやすく、コンデンサ売上の増減が業績や株価に影響しやすい企業です。

特に、AIサーバー向けや自動車向けでMLCC需要が伸びているかどうかは、投資家が注目するポイントです。

コンデンサ売上は増加している

2026年3月期のコンデンサ売上は2,517億円で、前期比8.5%増となりました。

コンデンサは太陽誘電の主力製品であり、この売上が増えていることは、業績回復を支える重要な材料です。

| 製品・分野 | 決算で見るポイント | 投資家目線 |

|---|---|---|

| コンデンサ | 売上高2,517億円、前期比+8.5% | 主力事業の回復材料 |

| インダクタ | AI・自動車向け需要の動向 | 高付加価値品の拡大を確認 |

| 複合デバイス等 | 通信・モジュール関連の需要 | 全体業績の補足材料 |

太陽誘電の株価を見るうえでは、コンデンサ売上が伸びているかどうかが非常に重要です。

なぜなら、コンデンサは太陽誘電の中核事業であり、MLCC需要の回復が業績に直結しやすいためです。

今回の決算では、コンデンサ売上が増加しているため、主力事業の回復が確認できる内容といえます。

ただし、今後も成長が続くかどうかは、AIサーバー向けや自動車向けの需要が継続するか、在庫調整が再び悪化しないかを確認する必要があります。

AIサーバー向け需要が追い風になっている

コンデンサ売上の回復を支えている要因の一つが、AIサーバー向け需要です。

AIサーバーでは、高性能なGPUや半導体を安定して動かすために、電源の安定化やノイズ対策が重要になります。そのため、MLCCやインダクタなどの電子部品需要が増えやすくなります。

特に、AIサーバー向けでは小型・大容量・高信頼性といった高付加価値品の需要が伸びやすい点がポイントです。

単に販売数量が増えるだけでなく、高付加価値品の構成比が高まれば、売上だけでなく利益率の改善にもつながります。

太陽誘電の決算を見る際は、AIサーバー向け需要が一時的なテーマで終わるのか、それとも継続的な成長材料になるのかを確認することが重要です。

今後の決算でも、AIサーバー向けの売上や受注が伸びているかは、株価に影響しやすいポイントになります。

自動車向け需要も堅調に推移している

自動車向け需要も、太陽誘電の決算で確認したいポイントです。

近年の自動車は、ADASの高度化やEV・xEV化によって、電子部品の搭載数が増えやすくなっています。

ADASとは、先進運転支援システムのことです。自動ブレーキ、車線維持支援、周辺監視などの機能が高度化すると、センサーや制御部品、電源関連部品の需要が増えます。

また、EVやハイブリッド車では、バッテリーやモーター制御、充電関連などで電子部品の使用量が増えやすくなります。

太陽誘電にとって、自動車向け需要が堅調に推移していることは、AIサーバー以外の成長材料になります。

AIサーバーだけに依存していると、テーマ性が弱まったときに株価が不安定になりやすいですが、自動車向けも伸びていれば、業績回復の持続性が高まりやすくなります。

そのため、太陽誘電の決算では、コンデンサ売上だけでなく、自動車向け需要の強さも確認したいポイントです。

▼あわせて読みたい記事

太陽誘電はMLCC関連銘柄?村田製作所・TDKとの違いも解説

受注・BBレシオは業績回復を示している?

太陽誘電の決算では、売上や利益だけでなく、受注動向も重要です。

受注は、将来の売上につながる可能性があるため、株価への影響が大きい指標です。

特に、電子部品メーカーは市況の変化を受けやすいため、受注が増えているかどうかは、業績回復の先行指標として見られます。

コンデンサ受注が前四半期比26%増

2026年3月期第4四半期は、コンデンサ受注が前四半期比26%増と大きく伸びました。

これは、主力のコンデンサで需要回復が進んでいることを示す材料です。

コンデンサ受注が増えているということは、今後の売上につながる可能性があります。特に、AIサーバー向けや自動車向けの需要拡大が続くなら、業績回復の持続性が高まりやすくなります。

太陽誘電のような電子部品メーカーでは、受注の改善が株価に先行して評価されることがあります。

なぜなら、投資家は現在の売上だけでなく、次の四半期以降に売上が伸びるかどうかを見ているためです。

その意味で、コンデンサ受注が大きく増加している点は、太陽誘電の決算で注目すべきポイントです。

BBレシオは1を上回っている

太陽誘電の全社BBレシオは1.25、コンデンサBBレシオは1.31となっています。

BBレシオとは、受注高を売上高で割った指標です。1を上回ると、売上よりも受注が多い状態を意味します。

つまり、BBレシオが1を超えている場合、今後の売上につながる受注が積み上がっていると見られやすくなります。

| 指標 | 数値 | 見方 |

|---|---|---|

| 全社BBレシオ | 1.25 | 受注が売上を上回る |

| コンデンサBBレシオ | 1.31 | 主力製品の需要改善を示す |

| コンデンサ受注 | 前四半期比+26% | 今後の売上期待につながる |

特にコンデンサBBレシオが1.31となっている点は、主力製品で需要が改善していることを示す材料です。

太陽誘電の業績を見るうえでは、売上や利益だけでなく、こうした受注関連の指標も重要になります。

今後もBBレシオが1を上回る状態が続けば、需要回復が一時的ではなく、継続していると評価されやすくなります。

在庫調整の一巡期待もある

電子部品業界では、スマートフォン、PC、通信機器向けの在庫調整が業績の重しになることがあります。

在庫調整が長引くと、顧客が部品の発注を抑えるため、電子部品メーカーの売上や利益が伸びにくくなります。

一方で、受注やBBレシオが改善してくると、「在庫調整が一巡し、需要回復局面に入っているのではないか」と見られやすくなります。

太陽誘電の決算を見るうえでも、この在庫調整の一巡期待は重要です。

AIサーバー向けや自動車向けの需要が強くても、スマホ・PC・通信機器向けの在庫調整が長引けば、全体の業績回復ペースは鈍る可能性があります。

そのため、太陽誘電の決算では、受注増加やBBレシオの改善が続いているかを確認することが大切です。

在庫調整が一巡し、主力のコンデンサ需要が回復していると判断されれば、株価にもプラス材料になりやすいでしょう。

2027年3月期の業績予想は強い?

決算記事では、過去の実績だけでなく、今期予想も重要です。

株価は、すでに発表された過去の決算だけでなく、今後の業績見通しを織り込んで動くためです。たとえ前期の決算が良くても、今期予想が弱ければ株価にはマイナス材料になることがあります。

その点、太陽誘電は2027年3月期も増収増益を見込んでおり、業績回復が続く可能性を示しています。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 増減率 |

|---|---|---|---|

| 売上高 | 3,553億円 | 3,840億円 | +8.1% |

| 営業利益 | 200億円 | 300億円 | +50.0% |

| 営業利益率 | 5.6% | 7.8% | +2.2pt |

| 純利益 | 148億円 | 180億円 | +21.6% |

特に注目したいのは、営業利益の伸びです。

売上高は前期比8.1%増の予想ですが、営業利益は前期比50.0%増と大きく伸びる計画です。これは、売上増加に加えて、操業度改善や製品構成の改善によって利益率が上がることが期待されているためです。

2027年3月期も増収増益予想

太陽誘電は、2027年3月期も増収増益を見込んでいます。

売上高は3,840億円、営業利益は300億円の予想です。営業利益は前期比50%増の計画であり、業績回復が一過性ではなく、次期も続く可能性を示す内容になっています。

この点は、投資家にとってポジティブに見られやすいポイントです。

電子部品株は、市況が悪化すると利益が大きく落ち込みやすい一方、需要が回復して稼働率が上がると、利益が大きく改善しやすい特徴があります。

太陽誘電の場合も、コンデンサ需要の回復やAIサーバー向け、自動車向けの需要拡大が続けば、2027年3月期の増益予想に対する期待が高まりやすくなります。

ただし、予想はあくまで会社計画です。今後の四半期決算で、計画通りに売上や利益が積み上がっているかを確認する必要があります。

営業利益率の改善がポイント

2027年3月期予想で特に重要なのは、営業利益率の改善です。

2026年3月期の営業利益率は5.6%でしたが、2027年3月期予想では7.8%まで上昇する計画です。

売上高の増加だけでなく、利益率が改善する見通しである点は、太陽誘電の決算を見るうえで大きな評価ポイントになります。

営業利益率が改善する主な要因としては、以下のようなものが考えられます。

| 利益率改善の要因 | 内容 |

|---|---|

| 販売数量の増加 | 工場の稼働率が上がり、固定費負担を吸収しやすい |

| 高付加価値品の拡大 | AIサーバー向けや自動車向けの高性能部品が伸びやすい |

| 製品構成の改善 | 収益性の高い製品比率が上がれば利益率が改善しやすい |

| 在庫調整の一巡 | 需要回復により生産・販売が安定しやすい |

投資家としては、売上高が増えているかだけでなく、営業利益率が本当に改善しているかを見ることが重要です。

もし売上が増えても、原材料費や部材費の上昇、為替影響などで利益率が伸びなければ、株価評価は高まりにくくなります。

そのため、2027年3月期の決算では、営業利益率が会社計画に沿って改善しているかが大きな注目点になります。

会社予想に対する進捗率が重要になる

今後の決算では、2027年3月期予想に対する進捗率が重要になります。

特に、第1四半期や第2四半期の時点で、営業利益が順調に積み上がっているかを確認する必要があります。

たとえば、会社が営業利益300億円を見込んでいる場合、四半期ごとの進捗が弱ければ、市場では「計画達成は難しいのではないか」と見られる可能性があります。

一方で、序盤から利益が順調に積み上がり、コンデンサ需要やAIサーバー向け需要が想定以上に強ければ、上方修正期待につながる可能性もあります。

確認したいポイントは以下の通りです。

| 確認ポイント | 見るべき内容 |

|---|---|

| 営業利益の進捗率 | 会社予想300億円に対して順調か |

| コンデンサ売上 | 主力事業の回復が続いているか |

| 受注・BBレシオ | 今後の売上につながる需要があるか |

| AIサーバー向け需要 | 高付加価値品の伸びが続いているか |

| 営業利益率 | 操業度改善が利益に反映されているか |

太陽誘電の株価は、決算発表後の実績だけでなく、次の決算への期待でも動きます。

そのため、2027年3月期予想に対して順調に進んでいるかを確認することが、投資判断では重要になります。

太陽誘電の決算は株価にどう影響する?

太陽誘電の決算は、株価に影響しやすいです。

理由は、太陽誘電が電子部品株であり、MLCC市況や受注の変化が業績に直結しやすいためです。

電子部品株は、景気や顧客の在庫調整、為替、需要サイクルの影響を受けやすい銘柄です。そのため、決算で需要回復や利益率改善が確認されると、株価にはプラス材料になりやすくなります。

一方で、決算内容が良く見えても、株価が必ず上がるわけではありません。事前の期待が高すぎる場合は、好決算でも売られることがあります。

好決算なら株価上昇材料になりやすい

太陽誘電の決算で、営業利益の回復、コンデンサ売上の増加、受注改善、今期増益予想がそろえば、株価にはプラス材料になりやすいです。

特に、主力のコンデンサ事業で需要回復が確認できることは重要です。太陽誘電はMLCC関連銘柄として見られやすいため、コンデンサ売上や受注の改善は、業績回復の確認材料になります。

また、AIサーバー向けや自動車向けの需要拡大が決算で確認できると、成長期待が高まりやすくなります。

投資家が注目しやすい好材料は、以下のようなものです。

| 好材料 | 株価への見方 |

|---|---|

| 営業利益の大幅回復 | 業績改善が確認される |

| コンデンサ売上の増加 | 主力事業の回復材料になる |

| 受注・BBレシオの改善 | 今後の売上期待が高まる |

| AIサーバー向け需要の拡大 | 成長テーマとして評価されやすい |

| 今期増収増益予想 | 業績回復の継続が意識される |

このような材料がそろえば、太陽誘電の決算は株価上昇のきっかけになりやすいです。

▼あわせて読みたい記事

太陽誘電の株価が上がる理由は?MLCC・AI需要・業績回復を解説

ただし材料出尽くしで下がることもある

一方で、決算内容が悪くなくても株価が下がることはあります。

特に、決算前に株価が大きく上昇している場合、市場が好決算を先に織り込んでいる可能性があります。

この場合、決算が会社計画通りでも、「想定通り」「サプライズがない」と受け止められ、材料出尽くしとして売られることがあります。

太陽誘電は、AIサーバー向けMLCC需要や業績回復期待で注目されやすい銘柄です。そのため、株価が先に期待で上がっている場合は、決算でその期待をさらに上回る内容が必要になることがあります。

注意したいのは、以下のようなケースです。

| ケース | 株価への影響 |

|---|---|

| 決算前に株価が大きく上昇 | 好決算でも材料出尽くしになりやすい |

| 市場期待を下回る営業利益 | 失望売りにつながる可能性 |

| 今期予想が保守的 | 成長期待が弱まる可能性 |

| 受注・BBレシオが鈍化 | 需要回復への不安が出やすい |

| AIサーバー向けの伸びが弱い | テーマ期待が後退しやすい |

決算後の株価を判断する際は、決算の数字だけでなく、事前にどれだけ期待されていたかも確認する必要があります。

株価への影響は市場期待との比較で判断する

太陽誘電の決算が株価にどう影響するかは、市場期待との比較で判断することが重要です。

営業利益が増えていても、市場予想を下回れば株価にはマイナス材料になりやすいです。反対に、会社予想や市場期待を上回る内容であれば、株価にはプラス材料になります。

決算後の株価を見るうえでは、以下の点を確認するとわかりやすいです。

| 確認ポイント | 株価への影響 |

|---|---|

| 営業利益が市場期待を上回ったか | 上回れば買い材料になりやすい |

| 2027年3月期予想が強いか | 強ければ業績回復期待が高まる |

| コンデンサ受注が継続しているか | 需要回復の確認材料 |

| AIサーバー向け需要が伸びているか | 成長期待につながる |

| 株価が事前に上がりすぎていないか | 材料出尽くしリスクに注意 |

太陽誘電の決算は、営業利益や売上高だけでなく、コンデンサ受注、BBレシオ、AIサーバー向け需要、今期予想まで含めて総合的に見る必要があります。

株価は「決算が良かったか」だけでなく、「市場が期待していた以上だったか」で動きます。

そのため、太陽誘電の決算を確認するときは、業績の数字とあわせて、株価の位置や事前期待もチェックしておきましょう。

太陽誘電の次回決算で確認したいポイント

太陽誘電の次回決算では、業績回復が続いているかを確認することが重要です。

今回の決算で営業利益の回復や受注改善が確認できても、それが一時的なものなら株価評価は続きにくくなります。

特に、以下の項目は投資家目線でチェックしておきたいポイントです。

コンデンサ売上が伸び続けているか

太陽誘電の主力はコンデンサです。

そのため、コンデンサ売上が伸び続けているかどうかは、業績回復を判断するうえで最も重要なポイントです。

コンデンサ売上が伸びていれば、MLCC需要の回復が続いていると見られやすくなります。一方で、コンデンサ売上が鈍化すると、主力事業の回復に対する不安が出やすくなります。

次回決算では、コンデンサ売上の伸び率や、用途別の需要動向を確認したいところです。

AIサーバー向け需要が続いているか

AIサーバー向け需要は、太陽誘電の成長期待を支える重要な材料です。

AIサーバーでは、電源安定化やノイズ対策のために、MLCCやインダクタなどの電子部品需要が増えやすくなります。

次回決算では、AIサーバー向けの需要拡大が一時的なものではなく、継続しているかを確認したいところです。

特に、小型・大容量・高信頼性といった高付加価値品の需要が伸びていれば、売上だけでなく利益率改善にもつながる可能性があります。

AIサーバー向け需要が想定以上に強ければ、上方修正期待や中期成長期待にもつながりやすくなります。

自動車向け需要が堅調か

自動車向け需要も重要です。

ADASの高度化やEV・xEV化により、自動車1台あたりの電子部品搭載数は増えやすくなっています。

太陽誘電にとって、自動車向け需要が堅調であれば、AIサーバー以外の成長材料として評価されやすくなります。

AIサーバー向けだけに依存していると、テーマ性が弱まったときに株価が不安定になりやすいですが、自動車向け需要も伸びていれば、業績回復の持続性が高まりやすいです。

次回決算では、自動車向けが引き続き堅調に推移しているかを確認しましょう。

営業利益率が改善しているか

売上高が増えていても、利益率が改善していなければ株価評価は高まりにくいです。

太陽誘電の決算では、営業利益率が改善しているかも重要なチェックポイントです。

販売数量の増加による操業度改善や、高付加価値品の拡大が営業利益率に反映されているかを確認しましょう。

特に、2027年3月期予想では営業利益率の改善が見込まれています。そのため、四半期ごとに営業利益率が計画通り改善しているかを見ることが大切です。

営業利益率が改善していれば、売上増加以上に利益が伸びる可能性があります。

受注・BBレシオが維持されているか

受注やBBレシオは、今後の売上を先読みする指標です。

コンデンサBBレシオが1を上回る状態が続けば、需要回復の持続性が意識されやすくなります。

一方で、受注が鈍化したり、BBレシオが1を下回ったりすると、需要回復が一時的だったのではないかという見方が出る可能性があります。

次回決算では、以下の点を確認するとよいでしょう。

| 確認ポイント | 見方 |

|---|---|

| コンデンサ受注 | 主力製品の需要が続いているか |

| 全社BBレシオ | 受注が売上を上回っているか |

| コンデンサBBレシオ | MLCC需要の回復が続いているか |

| 受注残高 | 今後の売上につながる案件があるか |

受注・BBレシオが強い状態を維持できれば、太陽誘電の業績回復期待はさらに高まりやすくなります。

太陽誘電の決算発表日はいつ?

決算内容を確認するだけでなく、次回の決算発表日を知っておくことで、投資判断や株価変動への備えがしやすくなります。

決算発表日はIRカレンダーで確認できる

太陽誘電の決算発表日は、公式サイトのIRカレンダーで確認できます。

決算発表日は、業績集計や会社都合によって変更される可能性もあります。そのため、最新情報は公式IRで確認するのが確実です。

特に、決算発表前後は株価が大きく動くことがあります。

決算発表日を事前に確認しておくことで、決算またぎをするのか、発表後に内容を確認してから判断するのかを考えやすくなります。

決算短信・決算説明資料も公式IRで確認できる

太陽誘電の決算短信や決算説明資料も、公式IRライブラリで確認できます。

決算短信では、売上高、営業利益、純利益、通期予想などの基本的な数値を確認できます。

一方で、決算説明資料では、製品別売上や受注動向、BBレシオ、用途別需要、今後の見通しなど、投資判断に役立つ情報が詳しく掲載されることがあります。

株価への影響を判断する場合は、決算短信だけでなく、決算説明資料もあわせて確認すると理解しやすいです。

特に太陽誘電の場合は、コンデンサ売上、AIサーバー向け需要、自動車向け需要、受注・BBレシオの動向が重要です。

太陽誘電の決算に関するよくある質問

太陽誘電の最新決算は良かったですか?

営業利益が大きく回復しており、全体としてはポジティブに評価しやすい決算です。

ただし、株価への影響は決算の良し悪しだけでなく、市場期待を上回ったかどうかで判断する必要があります。

太陽誘電の決算で見るべきポイントは?

売上高、営業利益、コンデンサ売上、受注、BBレシオ、営業利益率、今期予想を確認するのが重要です。

特に、主力のコンデンサ事業とAIサーバー向け需要は注目点です。

太陽誘電の決算は株価に影響しますか?

影響します。

太陽誘電はMLCC市況や受注動向が業績に影響しやすいため、決算内容によって株価が大きく動くことがあります。

太陽誘電の2027年3月期予想は強いですか?

2027年3月期は増収増益予想で、営業利益は前期比50%増の計画です。

業績回復が続く見通しである点は、株価材料になりやすいです。

太陽誘電の次回決算では何を見ればいいですか?

コンデンサ売上、AIサーバー向け需要、受注・BBレシオ、営業利益率、会社予想に対する進捗率を確認するのが重要です。

これらの項目を見ることで、業績回復が続いているかを判断しやすくなります。

まとめ

太陽誘電の最新決算は、営業利益が大きく回復しており、業績面ではポジティブに評価しやすい内容です。

特に、主力のコンデンサ売上の増加、AIサーバー向け需要、受注改善、2027年3月期の増収増益予想は、株価材料になりやすいポイントです。

一方で、決算内容が良くても、株価がすでに期待を織り込んでいる場合は、材料出尽くしになる可能性があります。

太陽誘電の決算を見る際は、売上高や利益だけでなく、コンデンサ受注、BBレシオ、営業利益率、今期予想に対する進捗率を確認することが重要です。

▼出典

太陽誘電株式会社|決算短信

太陽誘電株式会社|2026年3月期 決算概要

太陽誘電株式会社|IRライブラリ

太陽誘電株式会社|IRカレンダー

太陽誘電株式会社|中期経営計画2030

太陽誘電株式会社|統合報告書2025

コメント