三井住友FGの株価が上がると、「なぜ上がっているのか」「今から買っても遅くないのか」と気になる人も多いと思います。

特に銀行株は、日銀の利上げや国内金利の上昇、決算、配当、自社株買いなどによって株価が大きく動きやすい銘柄です。

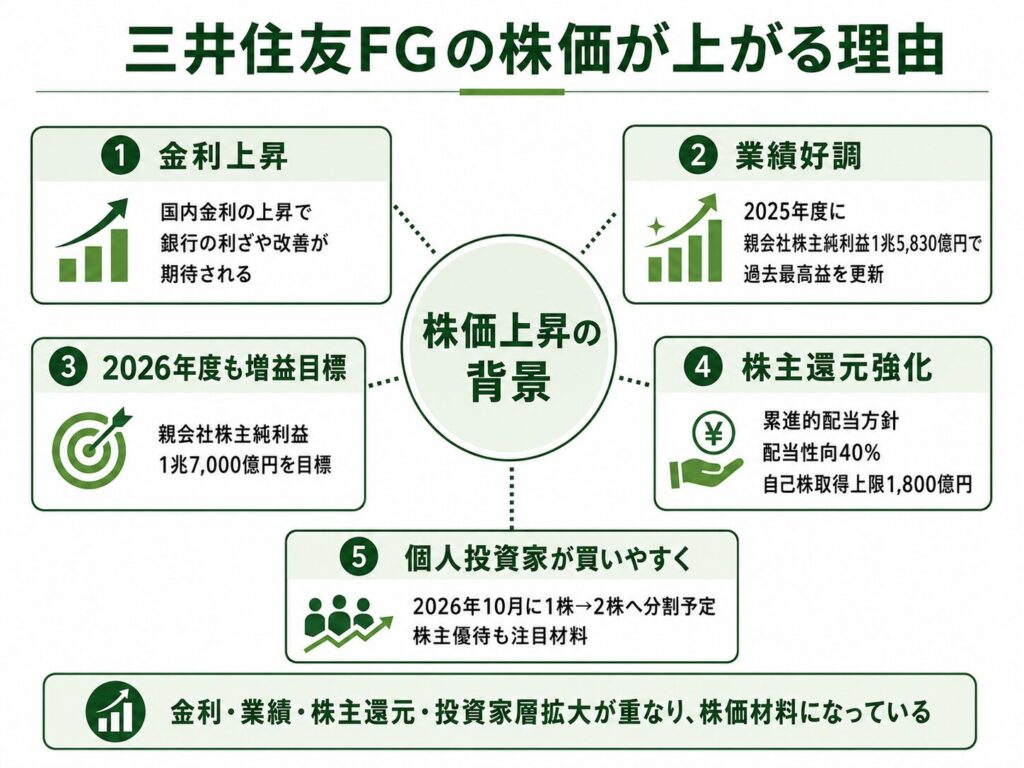

三井住友FGも、金利上昇による収益改善期待に加えて、過去最高益の更新、増配、自社株買い、株式分割など複数の材料が重なっています。

一方で、銀行株には景気悪化や与信費用の増加、金利上昇ペースの鈍化といったリスクもあります。

この記事では、三井住友FGの株価が上がる理由を、金利上昇・業績・株主還元・今後の見通し・リスクの順にわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓公式サイトはこちら↓↓

三井住友FGの株価が上がる理由のまとめ

三井住友FGの株価が上がる背景には、金利上昇、業績拡大、株主還元強化、株式分割など複数の材料があります。

銀行株は金利動向の影響を受けやすい銘柄ですが、三井住友FGの場合は金利上昇期待だけでなく、実際の決算でも利益成長が確認されています。さらに、増配や自社株買いなどの株主還元も強化されており、投資家から評価されやすい状況になっています。

| 上昇理由 | 内容 |

|---|---|

| 金利上昇 | 国内金利上昇で銀行の利ざや改善が期待される |

| 業績好調 | 2025年度に過去最高益を更新 |

| 2026年度も増益目標 | 親会社株主純利益1兆7,000億円を目標 |

| 株主還元強化 | 毎期増配、配当性向40%、自社株買いを掲げる |

| 株式分割・優待 | 個人投資家が買いやすくなる材料 |

| 銀行株への資金流入 | 金利上昇局面で銀行株が選好されやすい |

三井住友FG株は、一つの材料だけで上がっているわけではありません。国内金利の上昇による収益改善期待に加えて、過去最高益の更新、次年度の増益目標、増配や自社株買いといった株主還元が重なっています。

そのため、株価上昇の背景を見るときは、「金利が上がるから銀行株が買われている」という単純な見方だけでなく、業績や還元方針、投資家の需給まで含めて確認することが大切です。

上昇理由① 金利上昇で銀行の利ざや改善が期待される

銀行は、預金で集めた資金を企業や個人への貸出、有価証券運用などに回して収益を得ています。

金利が上がると、貸出金利や有価証券の運用利回りが上がりやすくなります。一方で、預金金利はすぐに同じ幅で上がるとは限らないため、銀行が得られる利ざやが改善しやすくなります。

利ざやとは、貸出や運用で得られる利回りと、預金などで支払う調達コストの差です。この利ざやが広がると、銀行の本業収益である資金利益が増えやすくなります。

特に日本では、長く低金利環境が続いてきたため、金利正常化は銀行株にとって大きなテーマになっています。日銀の金融政策が正常化に向かい、国内金利の上昇が意識される局面では、メガバンク株に資金が向かいやすくなります。

三井住友FGもメガバンクの一角であり、国内金利上昇の恩恵を受ける銘柄として投資家から注目されやすい存在です。

三井住友FGは国内資金利益の増加が業績を押し上げている

三井住友FGの株価上昇を考えるうえで重要なのは、金利上昇期待が単なる思惑にとどまっていない点です。

三井住友FGの2025年度決算では、国内における資金利益の増加に加えて、国内ホールセールビジネスの手数料収入増加、資産運用・決済ファイナンスビジネスの好調などが増益要因として説明されています。

つまり、三井住友FGは「金利上昇で銀行株に期待が集まっている」というだけでなく、実際の業績面でも国内資金利益の増加が確認されています。

銀行株を見るときは、金利上昇というマクロ環境だけでなく、それが実際に決算へどのように反映されているかが重要です。三井住友FGの場合、国内資金利益の増加が業績を押し上げているため、金利上昇メリットが株価材料として意識されやすくなっています。

上昇理由② 2025年度に過去最高益を更新した

三井住友FGの株価が上がる理由として、業績の強さも大きなポイントです。

三井住友FGは2025年度に本業の好調が継続し、親会社株主純利益が目標の1兆5,000億円を大きく上回り、過去最高益を更新しました。利益成長に伴い、東証ROEやEPSも大幅に改善しています。

| 項目 | 2025年度実績 | 前年比 |

|---|---|---|

| 連結粗利益 | 4兆8,447億円 | +7,179億円 |

| 連結業務純益 | 2兆3,309億円 | +6,116億円 |

| 経常利益 | 2兆3,034億円 | +5,839億円 |

| 親会社株主純利益 | 1兆5,830億円 | +4,050億円 |

| 東証ROE | 10.4% | +2.4pt |

| EPS | 412円 | +110円 |

株価は将来の期待で動く面がありますが、期待だけで上がっている銘柄は、決算で失望されると大きく売られることがあります。

一方、三井住友FGは実際に利益が伸びており、親会社株主純利益、連結業務純益、経常利益がそろって増加しています。テーマ性だけでなく、業績面で株価を支える材料がある点は、投資家から評価されやすいポイントです。

また、親会社株主純利益が1兆円を大きく超える水準まで拡大していることも、メガバンクとしての収益力の高さを示しています。金利上昇による期待に加え、実際の利益成長が確認されたことで、株価上昇につながりやすくなっています。

ROE改善も評価されやすい

銀行株は、PBRやROEを重視して見られることが多い銘柄です。

PBRは株価が純資産に対してどの程度評価されているかを示す指標で、ROEは株主資本を使ってどれだけ効率よく利益を出しているかを示す指標です。

三井住友FGは2025年度に東証ROE10.4%を示しており、前年から2.4ポイント改善しています。

ROEが改善すると、投資家から「資本を効率よく使って利益を出せている会社」と評価されやすくなります。特に銀行株は、資本規制があるなかでどれだけ収益性を高められるかが重要です。

三井住友FGの場合、利益成長に加えてROEも改善しているため、単に利益額が大きいだけでなく、資本効率の面でも評価されやすくなっています。

銀行株は長らく低PBR銘柄として見られることも多かったですが、ROE改善や株主還元強化が進むと、バリュエーションの見直しにつながる可能性があります。

上昇理由③ 2026年度も増益目標を掲げている

三井住友FGの株価を見るうえでは、過去の決算だけでなく、今後も利益成長が続くかが重要です。

三井住友FGは2026年度の業績目標として、親会社株主純利益1兆7,000億円を掲げています。2025年度実績の1兆5,830億円から、さらに1,170億円の増益を目指す計画です。

| 項目 | 2025年度実績 | 2026年度目標 | 前年比 |

|---|---|---|---|

| 連結業務純益 | 2兆3,309億円 | 2兆4,000億円 | +691億円 |

| 与信関係費用 | △3,884億円 | △3,400億円 | 改善 |

| 経常利益 | 2兆3,034億円 | 2兆3,900億円 | +866億円 |

| 親会社株主純利益 | 1兆5,830億円 | 1兆7,000億円 | +1,170億円 |

会社側は、中東情勢の影響を吸収しつつ、実力の伸びを通じてボトムライン利益1兆7,000億円の達成を図るとしています。

株価は、過去の実績だけでなく、次の年度も利益が伸びるかを見ながら動きます。2025年度に過去最高益を更新したうえで、2026年度も増益目標を掲げている点は、株価上昇を支える材料になります。

また、与信関係費用についても、2025年度の△3,884億円から2026年度は△3,400億円を見込んでいます。与信関係費用は銀行の利益を押し下げる要因になるため、ここが想定通りにコントロールされるかも重要です。

三井住友FGの株価を考えるうえでは、親会社株主純利益1兆7,000億円の達成が見えてくるか、国内資金利益の増加が続くか、与信関係費用が想定以上に悪化しないかが注目ポイントになります。

上昇理由④ 増配・自社株買いなど株主還元が強い

三井住友FGは、株主還元の強さも評価されやすい銘柄です。

同社は株主還元について、配当を基本にしながら、機動的な自己株取得も実施する方針を示しています。配当については、累進的配当方針と配当性向40%を維持し、ボトムライン収益の成長を通じて増配を実現していくとしています。

| 項目 | 内容 |

|---|---|

| 配当方針 | 累進的配当方針 |

| 配当性向 | 40%を維持 |

| 2026年3月期配当 | 157円 |

| 2026年度配当予想 | 180円 |

| 自己株取得 | 機動的に実施 |

累進的配当方針とは、原則として配当を維持または増配していく方針のことです。業績が一時的に悪化したからといって、すぐに減配するのではなく、安定的な配当を意識する姿勢といえます。

三井住友FGは、2026年3月期の1株当たり配当額を157円としています。また、2026年度の連結当期純利益予想1兆7,000億円、配当予想1株当たり180円を前提とする説明も示されています。

配当が増えると、配当利回りを重視する投資家から注目されやすくなります。特に銀行株は、高配当株として見られやすいセクターでもあるため、増配期待は株価上昇の材料になりやすいです。

業績が伸び、その利益を配当として株主に還元する流れが続けば、長期保有を考える投資家にとっても魅力が高まりやすくなります。

1,800億円の自社株買いも株価材料

三井住友FGは、配当だけでなく自社株買いも実施しています。

同社は2026年5月13日の取締役会で、自己株式の取得と消却を決議しました。取得総額は1,800億円を上限、取得期間は2026年5月14日から2026年7月31日までです。取得した自己株式は全株消却する予定とされています。

自社株買いは、株式市場で自社の株を買い戻す取り組みです。市場で買い需要が発生するため、需給面で株価の支えになることがあります。

さらに、取得した自己株式を消却すると、発行済み株式数が減ります。株式数が減ると、1株当たり利益であるEPSの改善につながりやすくなります。EPSが改善すれば、株価評価にもプラスに働く可能性があります。

また、自社株買いは資本効率の改善にもつながります。三井住友FGはROE改善も進んでいるため、自社株買いによって資本効率をさらに高める姿勢は、投資家から評価されやすいポイントです。

配当、増配、自社株買い、自己株式の消却がそろっていることから、三井住友FGは株主還元を重視する投資家にとって注目されやすい銘柄になっています。

上昇理由⑤ 株式分割と株主優待で個人投資家に買いやすくなる

三井住友FGは、2026年9月30日を基準日として、普通株式1株を2株に分割する予定です。

株式分割の目的は、投資単位当たりの金額を引き下げ、より投資しやすい環境を整えることです。最低投資金額が下がれば、これまで三井住友FG株を買いにくいと感じていた個人投資家も投資しやすくなります。

株式分割そのものは、会社の利益や企業価値を直接増やすものではありません。1株を2株に分けても、理論上は株価も半分になるため、株主が持つ価値自体は変わりません。

ただし、最低投資金額が下がることで、個人投資家が買いやすくなる点は株価材料として意識されやすいです。

特に三井住友FGのようなメガバンク株は、配当や株主還元を重視する個人投資家からも注目されやすい銘柄です。株式分割によって投資しやすくなれば、個人投資家層の拡大につながる可能性があります。

そのため、株式分割は企業価値を直接押し上げる材料ではないものの、需給面ではプラスに働く可能性があります。

株主優待も長期保有を促す材料

三井住友FGは、株式分割に加えて、株主優待も個人投資家向けの材料として注目されています。

投資家説明会資料では、株式分割による投資単位の引き下げに加えて、Oliveユーザーである株主への優待を通じて、長期保有してもらえる関係を構築する方針が示されています。

株主優待は、配当や自社株買いと比べると、業績への直接的なインパクトは大きくありません。しかし、個人投資家にとっては保有する理由の一つになりやすく、長期保有を促す効果が期待されます。

特に、三井住友FGは金融サービスを幅広く展開しているため、自社サービスと株主優待を組み合わせやすい企業です。Oliveのような個人向け金融サービスと株主優待を連動させることで、株主とサービス利用者の関係を深める狙いもあります。

株主優待は、短期的に株価を大きく押し上げる材料というよりも、個人投資家の関心を高め、長期保有を後押しする材料といえます。

三井住友FGの株価上昇を考えるうえでは、金利上昇や業績だけでなく、株式分割や株主優待による個人投資家層の拡大も一つのポイントになります。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

三井住友FGの株価を見るうえで重要なポイント

三井住友FGの株価を見るうえでは、金利動向、与信関係費用、株主還元の継続性が重要です。

銀行株は、金利上昇局面で買われやすい一方、景気悪化や信用コストの増加には弱い面があります。そのため、株価が上がっている理由だけでなく、今後もその材料が続くかを確認する必要があります。

日銀の利上げペース

三井住友FGの株価を見るうえで、日銀の利上げペースは重要なポイントです。

日銀は2026年6月の金融政策決定会合で、無担保コールレート・オーバーナイト物を1.0%程度で推移するよう促す方針を決定しました。2026年3月・4月時点では0.75%程度としていたため、6月会合で追加利上げに踏み切った形です。

日銀は6月会合の公表文で、政策金利を変更した後も金融環境は緩和的な状態にあると説明しています。そのうえで、基調的な物価上昇率が2%に近づいていることや、現在の金融環境が緩和的であることを踏まえると、経済・物価・金融情勢に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになるとの考えを示しています。

つまり、日銀自身は追加利上げの可能性を否定していません。むしろ、物価目標の持続的・安定的な実現に向けて、金融緩和の度合いを段階的に調整していく姿勢を示しています。

一方で、日銀は利上げのタイミングやペースについて、中東情勢の展開が日本経済や物価に与える影響、経済・物価の中心的な見通しが実現する確度、リスク要因を点検しながら判断するとしています。

そのため、今後の利上げは「急速に連続利上げする」というよりも、物価、賃金、為替、原油価格、景気への影響を確認しながら、段階的に進める可能性が高いと考えられます。

報道ベースでも、日銀はインフレの上振れを抑えるために追加利上げを続ける方針とみられています。ロイターは、日銀が政策金利を1%まで引き上げた後も円安が続いており、物価上振れへの警戒から追加利上げが意識されていると報じています。

また、政府の経済財政諮問会議メンバーからは、日銀が6カ月ごとに2回程度の緩やかな利上げを行い、中立金利に近い1.5%程度を目指すべきとの見方も出ています。これはあくまで政府関係者の見解であり、日銀の正式方針ではありませんが、市場では「今後も緩やかな利上げが続く可能性」が意識されやすい状況です。

一方で、政府側は日銀に低金利維持を求めて圧力をかけているとの見方を否定しています。ロイターによると、日本政府は日銀の金融政策判断は日銀の責任であると説明しており、財政運営や成長戦略と日銀の独立性をめぐる市場の見方も注目されています。

三井住友FGにとって、緩やかな利上げは基本的にプラス材料です。国内金利が上がれば、貸出金利や有価証券の運用利回りが上昇しやすくなり、銀行の利ざや改善期待につながります。

ただし、利上げペースが速すぎる場合は注意も必要です。急激な金利上昇は景気や企業の資金需要を冷やす可能性があり、貸倒リスクや与信関係費用の増加につながることがあります。また、保有債券の評価損が意識される場面もあります。

三井住友FGの株価を見る場合は、単に「日銀が利上げするかどうか」だけでなく、利上げが緩やかに進むのか、景気や企業収益を悪化させるほど急速に進むのかを確認することが大切です。

現時点では、日銀は追加利上げの方向性を示しつつも、タイミングやペースは経済・物価・金融情勢を見ながら判断する姿勢です。三井住友FGにとっては、緩やかな利上げが続く局面では利ざや改善期待が株価を支えやすい一方、金利上昇期待が後退した場合や、急激な利上げで景気悪化懸念が強まる場合には、株価の重しになる可能性があります。

与信関係費用が増えすぎないか

銀行株では、金利上昇による収益改善だけでなく、与信関係費用にも注意が必要です。

与信関係費用とは、貸出先の業績悪化や倒産などに備えて発生する費用です。簡単にいえば、貸し倒れリスクに関係するコストです。

三井住友FGは2026年度の与信関係費用を△3,400億円と見込んでいます。与信関係費用が会社の想定内に収まれば、利益計画を達成しやすくなります。

一方で、景気悪化や海外案件の悪化によって与信関係費用が想定以上に増えると、利益を押し下げる要因になります。

銀行は景気の影響を受けやすい業種です。企業の資金繰りが悪化したり、不動産市況が悪化したりすると、貸倒リスクが高まりやすくなります。

そのため、三井住友FGの株価を見るうえでは、金利上昇によるプラス面だけでなく、与信関係費用が増えすぎていないかも重要です。

株主還元が継続するか

三井住友FGは、配当性向40%、累進的配当方針、自己株取得の機動的な実施を掲げています。

株主還元の強化は、三井住友FGの株価を支える重要な材料です。増配や自社株買いが続けば、配当目的の投資家や長期保有を考える投資家から注目されやすくなります。

ただし、株主還元は利益成長があってこそ継続しやすくなります。業績が伸び悩んだり、与信関係費用が増えたりすると、増配や自社株買いへの期待が弱まる可能性があります。

三井住友FGは2026年度も増益目標を掲げていますが、今後も利益成長が続くかどうかが、株主還元の継続性を見るうえで重要です。

株価を見るときは、配当利回りだけで判断するのではなく、利益成長、配当性向、自社株買いの規模、資本効率の改善が続いているかを確認する必要があります。

三井住友FGの株価が下がるリスク

三井住友FGには、金利上昇、業績拡大、株主還元強化といった上昇材料があります。

一方で、銀行株には下落リスクもあります。特に注意したいのは、金利上昇期待の後退、与信費用の増加、債券評価損、株価上昇後の利益確定売りです。

| リスク | 内容 |

|---|---|

| 金利上昇期待の後退 | 利上げ停止や金利低下で銀行株への期待が弱まる |

| 与信費用の増加 | 景気悪化で貸倒リスクが高まる |

| 債券評価損 | 金利急上昇で保有債券に評価損が出る可能性 |

| 株価上昇後の利益確定 | 急騰後は短期資金の売りが出やすい |

| 株主還元期待の反動 | 増配・自社株買いが期待以下だと失望売りになりやすい |

| 海外リスク | 米国・アジア・地政学リスクの影響を受ける可能性 |

まず、金利上昇期待が後退した場合、銀行株への買い材料が弱まる可能性があります。三井住友FGは金利上昇メリットが意識されやすい銘柄ですが、利上げペースが鈍化したり、将来的な金利低下が意識されたりすると、株価の上値が重くなる可能性があります。

次に、与信費用の増加も大きなリスクです。景気が悪化すると、企業の倒産や返済遅延が増え、銀行の貸倒リスクが高まります。与信関係費用が想定以上に増えると、金利上昇による収益改善を打ち消してしまう可能性があります。

また、金利上昇は銀行にとってプラス面だけではありません。急激に金利が上がると、保有している債券の価格が下落し、評価損が発生する可能性があります。金利上昇は利ざや改善につながる一方で、債券評価損というリスクもあるため、単純にプラス材料だけとはいえません。

さらに、株価が大きく上がった後は、利益確定売りにも注意が必要です。好決算や自社株買い、増配などの好材料がすでに株価に織り込まれている場合、追加材料が出ても株価が伸びにくくなることがあります。

株主還元への期待が高まっている分、増配や自社株買いが市場期待を下回った場合には、失望売りにつながる可能性もあります。

三井住友FGはメガバンクとして海外事業も展開しているため、米国経済、アジア経済、地政学リスクの影響も受けます。国内金利だけでなく、海外景気や金融市場の変動も株価に影響する点には注意が必要です。

金利上昇は三井住友FGにとってプラス材料になりやすい一方で、急激な金利上昇や景気悪化は逆にリスクにもなります。株価を見るときは、上昇理由だけでなく、下落要因もあわせて確認することが大切です。

三井住友FG株はどんな投資家に向いている?

三井住友FG株は、配当や株主還元を重視する投資家、国内金利上昇局面の銀行株を狙いたい投資家に注目されやすい銘柄です。

一方で、銀行株は金利や景気の影響を受けやすく、株価が大きく上がった後は高値づかみにも注意が必要です。

配当・株主還元を重視する投資家

三井住友FGは、累進的配当方針、配当性向40%、自己株取得の機動的な実施を掲げています。

そのため、配当や株主還元を重視する投資家には注目されやすい銘柄です。

銀行株はもともと配当利回りを重視する投資家から見られやすいセクターです。三井住友FGのように利益規模が大きく、株主還元方針を明確に示している銘柄は、長期保有を考える投資家にとっても候補になりやすいです。

また、増配が続けば、将来的な受取配当の増加も期待できます。株価上昇だけでなく、配当収入を重視する投資家にとって、三井住友FGは確認しておきたい銘柄といえます。

金利上昇局面の銀行株を狙いたい投資家

国内金利の上昇が続くと考える投資家にとって、メガバンク株は代表的な投資対象になります。

金利が上がると、銀行の貸出金利や運用利回りが上昇しやすくなり、利ざや改善が期待されます。三井住友FGはメガバンクの一角であり、国内金利上昇の恩恵を受ける銘柄として注目されやすい存在です。

特に、日本では長く低金利環境が続いてきたため、金利正常化は銀行株にとって大きな投資テーマです。日銀の金融政策や長期金利の上昇が続けば、三井住友FGのような銀行株には資金が向かいやすくなります。

ただし、金利上昇がすでに株価に織り込まれている場合もあります。金利上昇局面だからといって、無条件に株価が上がり続けるわけではありません。

金利動向だけでなく、業績、与信費用、配当、自社株買い、株価水準をあわせて見ることが重要です。

短期では高値づかみに注意したい投資家

三井住友FGは、金利上昇期待や好決算、株主還元強化などを背景に注目されやすい銘柄です。

一方で、株価が大きく上がった後は、高値づかみに注意が必要です。

好決算や増配、自社株買いといった材料がすでに株価に織り込まれている場合、追加の好材料が出ても株価が伸びにくくなることがあります。反対に、決算や株主還元が市場期待を下回ると、失望売りが出る可能性もあります。

短期で見る場合は、株価の位置、出来高、決算前後の期待値、金利動向を確認する必要があります。

長期では、金利上昇による収益改善、利益成長、株主還元の継続性が重要です。一方で、短期では株価がどこまで好材料を織り込んでいるかが重要になります。

三井住友FG株は、配当や金利上昇メリットを重視する投資家には魅力がある一方、短期で買う場合は株価水準と期待の織り込み具合を確認することが大切です。

まとめ

三井住友FGの株価が上がる理由は、金利上昇による収益改善期待だけではありません。

2025年度の過去最高益、2026年度の増益目標、増配・自社株買いを含む株主還元強化、株式分割による投資家層拡大期待など、複数の材料が重なっています。

一方で、銀行株は金利や景気の影響を受けやすく、与信費用の増加や金利上昇期待の後退には注意が必要です。

三井住友FG株を見るときは、株価の上昇だけで判断するのではなく、金利動向、決算、配当、自社株買い、リスクをあわせて確認することが大切です。

出典

2025年度決算 投資家説明会|三井住友フィナンシャルグループ

https://www.smfg.co.jp/investor/financial/latest_statement/2026_3/2026_fy_setumei.pdf

2025年度決算短信・説明資料|三井住友フィナンシャルグループ

https://www.smfg.co.jp/investor/financial/latest_statement/2026_3/2026_fy_01.pdf

株主還元方針・配当情報|三井住友フィナンシャルグループ

https://www.smfg.co.jp/investor/stock/dividend.html

金融政策に関する決定事項等|日本銀行

https://www.boj.or.jp/mopo/mpmdeci/index.htm

コメント