「ソフトバンク株の今後が気になる」という人も多いでしょう。

ただし、ここで注意したいのが、見ている銘柄が ソフトバンク(9434)なのか、ソフトバンクグループ(9984)なのかで話がまったく変わります。この記事は ソフトバンク(9434)が対象です(9984とは別物なので混同注意)。

本記事でいう「今後」は、短中期(だいたい今から半年〜1年)の見通しを指します。

この期間の株価は、長期の成長ストーリーよりも、イベント(権利取り・決算・IPO関連)と需給で動きやすいのが特徴です。

この記事では、直近イベントのカレンダーを押さえたうえで、株価を動かしやすい材料(ドライバー)と、決算でどこを見ればいいか(指標)、さらにスタンス別(配当目的・スイングなど)の考え方まで整理します。

結論|2026年の短中期は「権利取り需給×決算ガイダンス×PayPay IPO」が主役

結論はシンプルで、2026年の短中期は次の3つが“主役”になりやすいです。

- 3月末の権利取り(配当・優待)で需給が動きやすい

→ 2026年3月末権利の「権利付き最終日」は 3/27(金)、権利落ち日は 3/30(月)です。 - 5月上旬の本決算(通期見通し・還元方針)が最大イベント

→ IRカレンダー上、「2026年3月期 決算発表」は5月上旬とされています。 - PayPayの米国IPOロードショー開始が材料化しやすい

→ ソフトバンクは、PayPayの米国IPOに向けたロードショー開始を2026年3月3日付で開示しています。

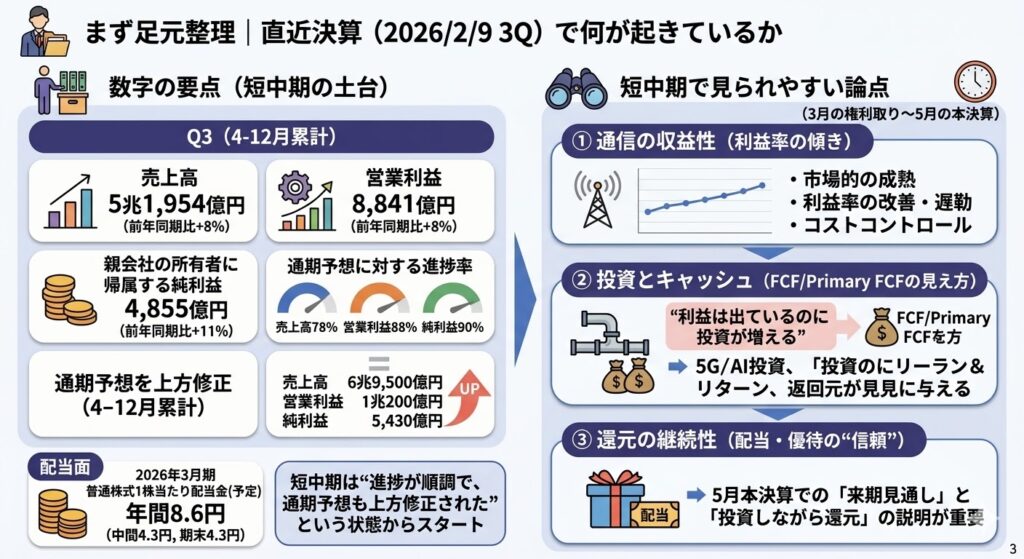

まず足元整理|直近決算(2026/2/9 3Q)で何が起きているか

短中期の見通しを立てる前に、まず「いま会社はどんな状態か」を揃えます。

直近の大きな材料は、2026年2月9日発表の2026年3月期 第3四半期(4〜12月累計)です。

数字の要点(短中期の土台)

直近3Q(9カ月累計)の要点は以下です。まずここを押さえると、ニュースに振り回されにくくなります。

- 売上高:5兆1,954億円(前年同期比+8%)

- 営業利益:8,841億円(前年同期比+8%)

- 親会社の所有者に帰属する純利益:4,855億円(前年同期比+11%)

- 通期予想に対する進捗率:売上高78%、営業利益88%、純利益90%

- 通期予想を上方修正:売上高6兆9,500億円、営業利益1兆200億円、純利益5,430億円(いずれも今回発表時点)

そして配当面では、会社のIRページで 2026年3月期の普通株式1株当たり配当金は年間8.6円(中間4.3円、期末4.3円)予定と明記されています。

短中期は「株価=イベント」になりがちですが、土台としては “進捗が順調で、通期予想も上方修正された”という状態からスタートします。

短中期で見られやすい論点

ここから先(3月の権利取り〜5月の本決算)で、市場が特に見やすい論点は3つです。

① 通信の収益性(利益率の傾き)

通信は成熟市場なので、短中期では「前年比で増益か」よりも、利益率が“じわっと改善しているか/鈍化しているか”が先に評価されやすいです。決算説明会要旨でも、全社の増収増益に加え、事業ごとの進捗や方針(獲得方針の変更、解約率低減や獲得費コントロール)などが説明されています。

② 投資とキャッシュ(FCF/Primary FCFの見え方)

短中期で株価が重くなる典型は、「利益は出ているのに、投資が増えてキャッシュが残りにくい」状態です。

ソフトバンクは決算資料で、FCFだけでなく Primary FCFなど複数のキャッシュ指標を開示しています。短中期では、投資(5G高度化・AI計算基盤など)と還元の両立が“数字でどう見えるか”が注目点になります。

③ 還元の継続性(配当・優待の“信頼”)

配当狙いの資金が入りやすい銘柄ほど、短中期は「配当が維持される見通し」が評価の下支えになります。会社は配当方針として、業績・財政状態・キャッシュフロー等を総合的に勘案して、安定性・継続性に配慮しながら実施する、と明記しています。

なので、5月の本決算では金額そのもの以上に、来期の見通しと、投資をしながら還元を続ける説明ができるかが短中期のムードを作ります。

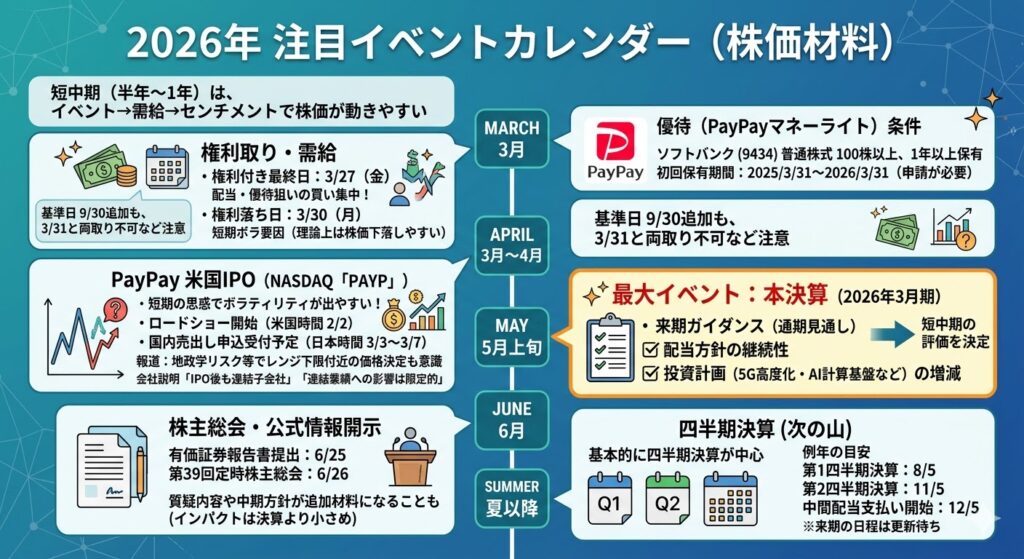

2026年の注目イベントカレンダー(いつ何が株価材料になる?)

短中期(半年〜1年)は、業績そのもの以上に「イベント→需給→センチメント」で株価が動きやすいです。ここでは、2026年に材料化しやすい日程を“先に”押さえます。

3月(権利取り・需給)

2026年3月末権利は、配当・優待狙いの買いが集中しやすいゾーンです。

- 権利付き最終日:3/27(金)

- 権利落ち日:3/30(月)

一般論として、権利落ち日は「配当を受け取れなくなった分だけ理論上は株価が下がりやすい」ため、短期のボラ要因になります。

優待(PayPayマネーライト)絡み:前提と“継続保有”条件

ソフトバンク(9434)の株主優待は、PayPayマネーライト1,000円分が基本で、条件が少し独特です。

- 対象:普通株式(9434)を100株以上、1年以上保有

- 保有期間:3/31→翌3/31 または 9/30→翌9/30(初回は 2025/3/31〜2026/3/31)

- 受取:申請が必要(申請期間内)

また、基準日に 9/30を追加したことも公式にアナウンスされています(3/31と9/30の“両取り”は不可など注意点あり)。

3月〜4月(ニュース材料)

PayPay:米国IPO(ロードショー/仮条件)は、短期の思惑が乗りやすくボラが出がちです。

ソフトバンク(9434)は、子会社PayPayのIPOに関して、

- ロードショー開始(米国時間 2026/3/2)

- 仮条件:1ADS 17〜20米ドル

- 国内売出しの申込受付予定:日本時間 3/3〜3/7

- 上場申請:NASDAQ(ティッカー「PAYP」)

などを開示しています。

さらに、3/11時点の報道では、地政学リスク等で市場が不安定な中、仮条件レンジの下限付近での価格決定が意識されている旨も伝えられています。

なお、同プレスリリースでは「IPO完了後も連結子会社の想定」「当社の連結業績・財政状態に重要な影響はない見込み」とも明記されているため、“材料にはなるが、業績インパクトは限定的と会社は説明している”という見方が安全です。

5月上旬(最大イベント:本決算)

短中期で最大の山は本決算です。会社のIRカレンダーでは、2026年3月期の決算発表は「2026年5月上旬」予定とされています。

注目は「当期の着地」よりも、短中期の評価を決める

- 来期ガイダンス(通期見通し)

- 配当方針の継続性

- 投資計画(5G高度化・AI計算基盤など)の増減

の3点です。

6月(株主総会・開示・配当シーズン)

6月は、イベントとしては地味ですが「公式情報が一気に出る」月です。IRカレンダー上は、

- 有価証券報告書(第39期)提出:6/25

- 第39回定時株主総会:6/26

が掲載されています。

総会をまたぐと、質疑内容や中期の方針が追加で材料になることがあります(ただし株価インパクトは決算より小さめです)。

夏以降(次の山)

“次の材料”は、基本的に四半期決算が中心です。

参考として、直近のIRカレンダーでは(2026年3月期の流れとして)

- 第1四半期決算:8/5

- 第2四半期決算:11/5

- 中間配当支払い開始:12/5

が並んでいました。

来期(2027年3月期)の正確な日程は更新待ちですが、「8月上旬→11月上旬→12月上旬」は例年の目安になりやすい、という整理でOKです。

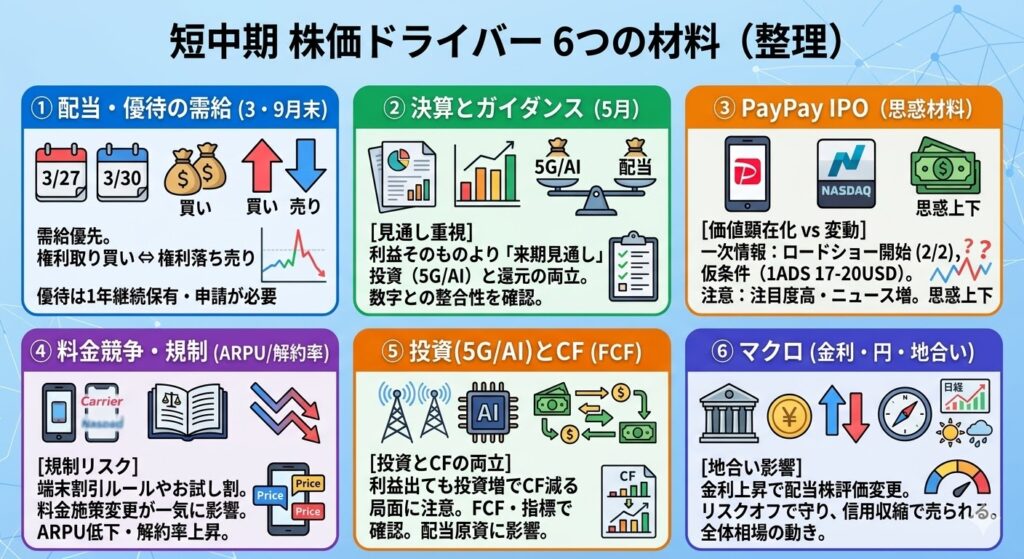

短中期で株価を動かすドライバー6つ(材料を整理)

イベントを見ても、結局「何が株価に効くの?」が分からないと使えません。短中期は、材料をこの6つに分解すると追いやすいです。

① 配当・優待の需給(3月末・9月末)

短期の値動きは、理屈より需給が先にきます。典型パターンは、

- 権利取りで買い(配当・優待狙い)

- 権利落ちで売り(短期勢の手仕舞い)

です。2026年の3月末権利は 3/27が権利付き最終日、3/30が権利落ち日。

優待については「1年継続保有」+「申請」が必要なので、短期需給だけでなく“条件を満たす保有”の動機づけにもなります。

② 決算とガイダンス(5月が本番)

短中期は、決算の数字そのものより、

- 来期見通し(ガイダンス)

- 投資と還元の両立ができる説明

で評価が決まりやすいです。

配当方針について、会社は「5G高度化の設備投資に加え、AI計算基盤を含む新規事業投資も継続」「配当は業績・財政状態・キャッシュフロー等を総合的に勘案し、安定性・継続性に配慮」と明記しています。

5月決算では、この方針と“数字(CF・負債)”が整合しているかが焦点です。

③ PayPay IPO(思惑材料:価値顕在化 vs 変動要因)

PayPayのIPOは、短中期で材料化しやすい一方、注意が必要です。

一次情報として押さえるべき事実

- ロードショー開始(米国時間2026/3/2)

- 仮条件:1ADS 17〜20米ドル

- 国内売出し申込受付予定:3/3〜3/7(日本時間)

注意点

- 「IPO=必ず株価上昇」ではなく、

- 注目度が高くニュースが増える(センチメントが動く)

- バリュエーション次第で“思惑”が上下する

- 地合い悪化で価格がレンジ下限に寄ると失望も出やすい

という“材料化しやすい理由”を整理するのが安全です。

- 注目度が高くニュースが増える(センチメントが動く)

加えて、会社は「重要な業績影響はない見込み」としているので、短期はムード、実際の収益影響は今後の開示で確認というトーンが適切です。

④ 料金競争・規制(ARPU/解約率に効く)

通信株の“短中期リスク”は、規制・競争ルールで一気に形が変わることです。

端末割引などのルール(電気通信事業法27条の3関連)は継続的に議論されており、残価設定プログラムや割引施策を巡る意見・課題も報じられています。

また「お試し割」を巡っては、制度が形骸化しているという指摘や、現行制度への提言が出ている旨も報道されています。

⑤ 投資(5G/AI)とキャッシュフロー(FCF/Primary FCF)

短中期で評価が割れやすいのは、利益が出ていても 投資が増えてキャッシュが残らない局面です。

ソフトバンク(9434)は、FCFだけでなく Primary FCFなど複数のキャッシュ指標を開示しており、配当と投資の両立を見る軸として使えます。

⑥ マクロ(日本金利・円・日経の地合い)

短中期は、個別材料よりも「地合い」で動く日が必ずあります。通信株は相対的にディフェンシブ扱いされやすい一方、

- 金利上昇局面で配当株の評価が変わる

- リスクオフで“守り”として買われる/信用収縮で売られる

といった動きも出ます。

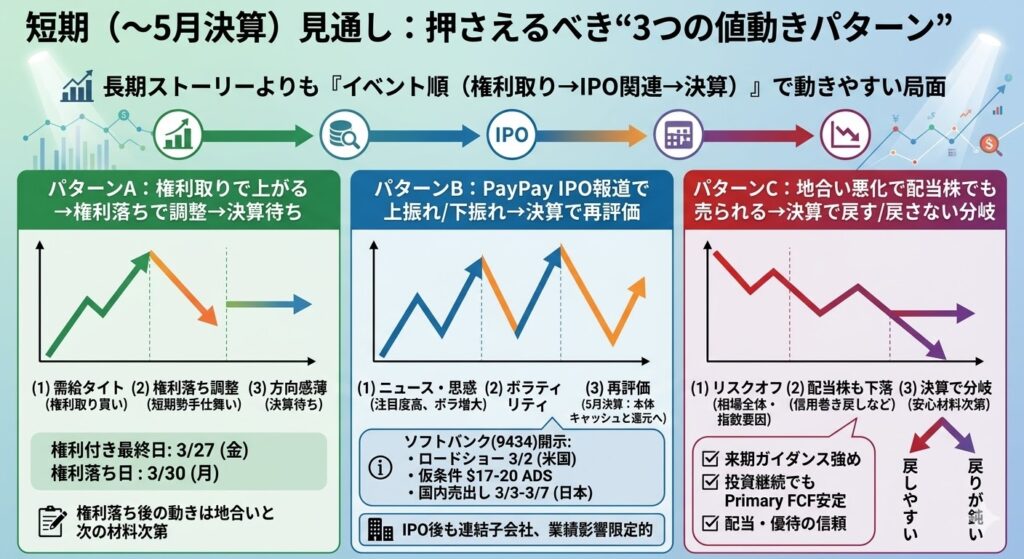

短期(〜5月決算)見通し:押さえるべき“3つの値動きパターン”

ここから5月上旬の本決算までは、長期ストーリーよりも 「イベント順(権利取り→IPO関連→決算)」で株価が動きやすい局面です。

どれが“正解”というより、起きやすい値動きの型を先に持っておくと、ニュースに振り回されにくくなります。

パターンA:権利取りで上がる→権利落ちで調整→決算待ち

いちばんオーソドックスな形です。

3月末権利に向けて配当・優待狙いの買いが入り、権利付き最終日に近づくほど需給がタイトになります。その後、権利落ち日には短期勢の手仕舞いが出て調整し、そこからは「5月決算待ち」で方向感が薄くなる、という流れです。

- 権利付き最終日:3/27(金)

- 権利落ち日:3/30(月)

このパターンで意識したいのは、「権利落ち後に“必ず”下がる/すぐ戻る」と決めつけないこと。

地合い(相場全体)と、次の材料(IPO関連や決算の期待値)次第で、戻り方は変わります。

パターンB:PayPay IPO報道で上振れ/下振れ→決算で再評価

短期のボラ(値幅)を作りやすいのがこのパターンです。

PayPayの米国IPOは注目度が高く、ニュースが増えるほど思惑が乗ります。

一次情報として、ソフトバンク(9434)はPayPayのIPOについて、ロードショー開始(米国時間2026/3/2)、仮条件 1ADS 17〜20米ドル、国内売出し申込受付予定 3/3〜3/7(日本時間)などを開示しています。

ただし、会社は「IPO完了後も連結子会社の想定」「当社の連結業績・財政状態に重要な影響はない見込み」とも明記しています。

なので短期は「価値顕在化の期待」で上振れすることはあっても、最終的には 決算で“本体のキャッシュと還元がどう見えるか”に評価が戻りやすい(=再評価の場は5月決算)という整理が安全です。

パターンC:地合い悪化で配当株でも売られる→決算で戻す/戻さない分岐

もう1つ想定しておきたいのが、個別材料より地合いが勝つパターンです。

相場全体がリスクオフになると、配当株でも(特に信用の巻き戻しや指数要因で)売られることがあります。

この場合の分岐点は、5月決算で

- 来期見通し(ガイダンス)が強い

- 投資を続けてもPrimary FCFが崩れない説明ができる

- 配当・優待の信頼が保てる

といった “安心材料” が出れば戻りやすい一方、そうでなければ戻りが鈍い、という形になりやすいです。

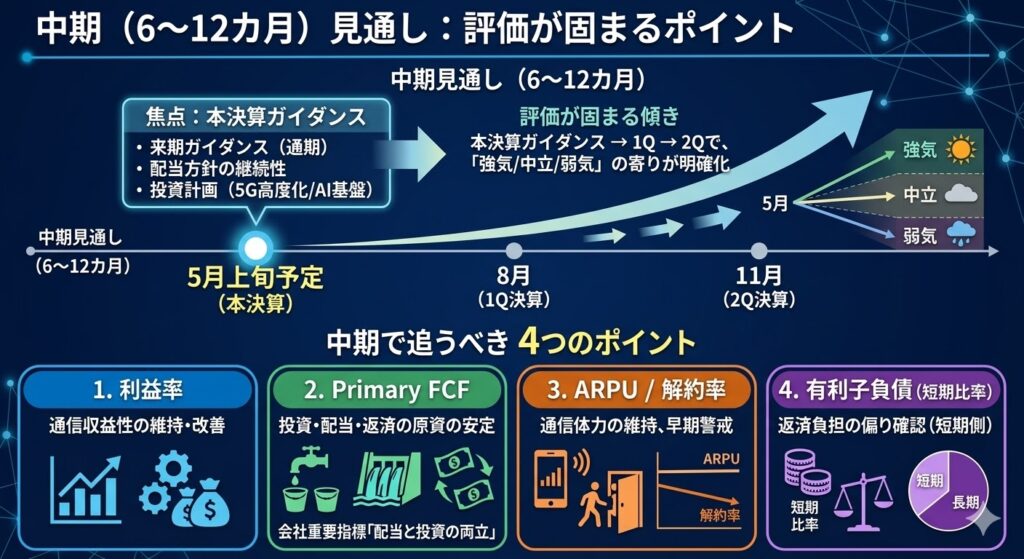

中期(6〜12カ月)見通し:評価が固まるポイントはここ

5月の本決算を通過すると、短中期の評価は「次の四半期の傾き」で固まっていきます。

ざっくり言うと、本決算後のガイダンス → 1Q → 2Qで、「今年は強気/中立/弱気のどれに寄るか」が見えやすくなります。

- 本決算(5月上旬予定):来期ガイダンス/配当方針/投資計画が焦点

- その後:1Q(8月)、2Q(11月)で“傾き”が確認される(例年の流れ)

中期で追うべきは、派手なニュースより 次の4つです。

- 利益率:通信の収益性が維持・改善しているか(じわ悪化していないか)

- Primary FCF:投資を続けても、配当と返済の原資が安定しているか

- ARPU/解約率:体力が落ちていないか(早期警戒)

- 有利子負債(短期比率):返済負担が短期側に寄っていないか

特にPrimary FCFは、会社が重要指標として開示しているため、「配当と投資の両立」を見る軸としてそのまま使えます。

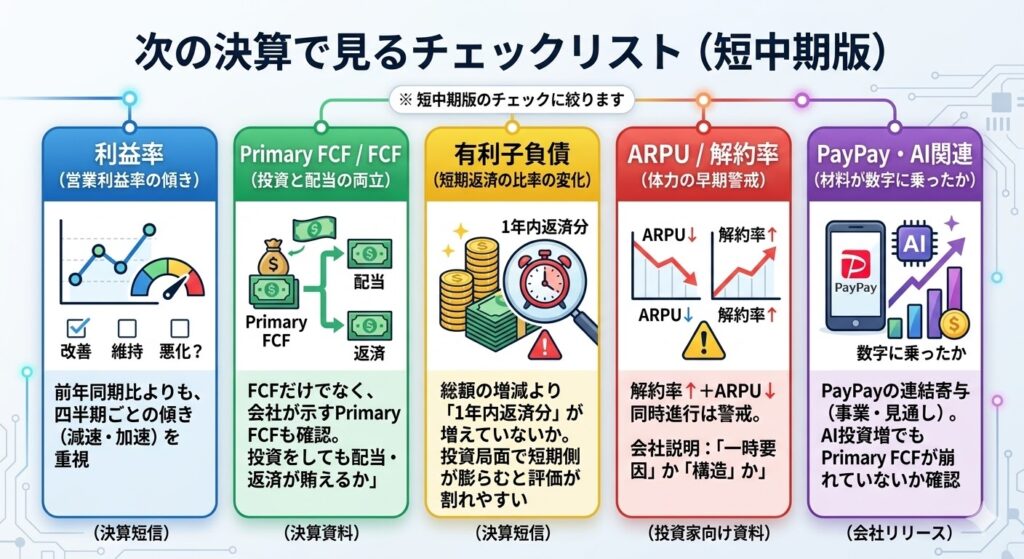

次の決算で見るチェックリスト(短中期版)

ここでは次の決算で“すぐ使える”ように、短中期版のチェックに絞ります。

利益率(通信の収益性の傾き)

- 営業利益率が 改善/維持/悪化のどれか

- 前年同期比よりも、四半期ごとの傾き(減速・加速)を重視

Primary FCF/FCF(投資と配当の両立)

- FCFだけでなく、会社が示す Primary FCFも確認

- 「投資をしても配当・返済が賄えるか」の視点で見る

(Primary FCF等の算出・位置づけは決算資料に記載)

有利子負債(短期返済の比率の変化)

- 総額の増減より、1年内返済分が増えていないか

- 投資局面で短期側が膨らむと、短中期の評価が割れやすい

(負債内訳は決算短信で確認可能)

ARPU/解約率(体力の早期警戒)

- 解約率↑+ARPU↓が同時に進むと警戒度アップ

- 会社説明が「一時要因」なのか「構造」なのかも合わせて読む

(指標の説明は投資家向け資料で追える)

PayPay・AI関連(材料が“数字”に乗ってきたか)

PayPay IPOやAI投資はニュースになりやすい反面、株価の中期評価は最終的に 「数字に乗ったか」で決まります。

次の決算では、

- PayPayが連結としてどう寄与しているか(事業の説明・見通し)

- AI投資が増えてもPrimary FCFが崩れていないか

を確認するのが現実的です。

(PayPay IPO関連の一次情報は会社リリースで確認可能)

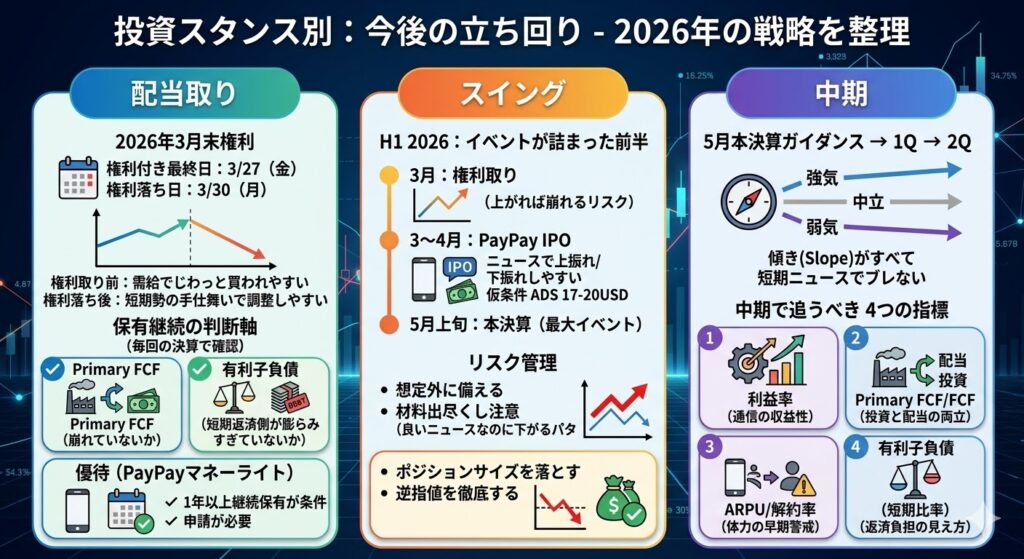

投資スタンス別:今後の立ち回り

ここまでの内容を「どう行動に落とすか」は、投資スタンスで変わります。

同じ株でも、配当目的・スイング・中期で“見るべきポイント”を分けておくと、短期ニュースに振り回されにくくなります。

配当取り:権利取り〜権利落ちの値動き想定と、保有継続の判断軸

配当取りの基本は「権利取りで需給が締まり、権利落ちで調整しやすい」という前提を持つことです。

2026年3月末権利は、権利付き最終日:3/27(金)/権利落ち日:3/30(月)。

- 権利取り前:需給でじわっと買われやすい(ただし地合い次第)

- 権利落ち後:短期勢の手仕舞いで調整しやすい(戻り方は材料次第)

保有を継続する判断軸は「配当利回りが高いから」だけでは弱いです。会社は配当について、業績・財政状態・キャッシュフロー等を総合勘案して判断すると明記しています。

なので配当目的なら、次の2点を“毎回の決算”で確認するとブレません。

- Primary FCF(投資後に残るお金)が崩れていないか

- 有利子負債(特に短期返済側)が膨らみすぎていないか(返済余力の見え方)

優待(PayPayマネーライト)は 1年以上の継続保有が条件なので、権利取りだけでなく“保有継続”の動機づけにもなります(申請が必要)。

スイング:イベント前後(権利・IPO・決算)での“想定外”に備える

スイング目線では、2026年前半はイベントが詰まっています。短期の値幅は「材料」より “思惑のズレ”で出ることが多いので、想定外を先に織り込んでおくのがコツです。

- 権利取り(3月):上がる前提でポジると、地合い悪化で崩れるケースがある

- PayPay IPO(3〜4月):ニュースで上振れ/下振れしやすい

- 一次情報として、PayPayはIPOに向けたロードショー開始や仮条件(1ADS 17〜20ドル)などが開示されています。

- 本決算(5月上旬):最大イベント。数字より「来期見通し」「投資と還元の両立」が焦点

スイングで一番危ないのは、「良いニュースなのに下がる」パターンです。これは多くの場合、

“期待が先に乗っていた”→“材料出尽くし”で起きます。

だからイベント前後は、ポジションサイズを落とす、逆指値を徹底するなど、ルール側で事故を防ぐのが現実的です。

中期:ガイダンスとキャッシュの傾き重視(短期のニュースでブレない)

中期(半年〜1年)は、短期ニュースのボラよりも「傾き」がすべてです。

具体的には、5月の本決算ガイダンス→1Q→2Qで、今年が強気/中立/弱気どれに寄るかが見えやすくなります。

中期で追うべき指標は、次の4点に絞るのが一番ラクで強いです。

- 利益率(通信の収益性の傾き)

- Primary FCF/FCF(投資と配当の両立)

- ARPU/解約率(体力の早期警戒)

- 有利子負債(短期比率)(返済負担の見え方)

この4つが崩れていなければ、短期ニュースで揺さぶられても、方向性は維持されやすいです。

ソフトバンクの今後に関するよくある質問

今後の最大イベントは?

5月上旬の本決算です。来期見通し(ガイダンス)・配当方針・投資計画が短中期の評価を決めやすい局面になります。

権利取りはいつ?

2026年3月末権利は、権利付き最終日:3/27(金)/権利落ち日:3/30(月)です。

PayPay IPOはソフトバンク(9434)に関係ある?

関係あります。PayPayはソフトバンク(9434)の子会社で、米国IPOに向けたロードショー開始や仮条件などが会社から開示されています。

ただし会社は「当社の連結業績・財政状態に重要な影響はない見込み」とも記載しているため、短期は思惑材料になりやすい一方、評価は最終的に決算の数字に戻りやすい、という整理が安全です。

今後のリスクは?

代表的には次の2つです。

- 規制・競争環境の変化:端末割引ルールなどで競争の形が変わると、ARPUや解約率に影響しやすい

- 投資増でCFがブレること:AI/データセンターやネットワーク投資が増える局面で、FCF/Primary FCFの見え方が悪化すると評価が割れやすい

まとめ|2026年は「イベントの順番」で勝手にボラが出る

2026年の短中期は、長期ストーリーより 「イベントの順番」でボラが出やすい年です。

- 3月:権利取り需給(配当・優待)

- 3〜4月:PayPay IPO関連ニュース(思惑で振れやすい)

- 5月:本決算(最大イベント。来期見通し・投資と還元の両立が焦点)

- 以降:1Q/2Qで“傾き”確認(利益率・Primary FCF・ARPU/解約率・負債の短期比率)

短中期でやるべきことは、ニュースを追いかけるより、決算で見る項目を固定して「どのシナリオに寄っているか」を点検することです。

この型を持っておけば、イベントでブレても判断が崩れにくくなります。

▼次に読みたい記事

コメント