「ソフトバンク株、なんでこんなに安いの?」と感じたとき、まず大事なのは “安い”の意味を取り違えないことです。

株価が低い=割安(お買い得)とは限りません。特にソフトバンク(9434)は、業績が大崩れしていなくても「株価が上がりにくい」と言われやすい銘柄で、そこには評価され方の構造があります。

この記事では、「安い」を ①株価が低い(見た目)②割安(指標)③上がりにくい(構造)に分解し、なぜ ソフトバンク(9434)が“安く見えやすい”のかを、成熟市場・規制・投資・配当評価の観点から解説します。読み終わる頃には、「安いから買い」ではなく どこを見れば判断できるかが整理できるはずです。

※なお、この記事は ソフトバンク(9434)が対象です。

ソフトバンクグループ(9984)とはビジネスも値動きも別物なので、検索で混ざっている場合はここで切り分けてください(「ソフトバンク=投資会社」のイメージは主に9984側です)。

結論|ソフトバンク(9434)が“安く見えやすい”のは「成熟×規制×投資×配当評価」の組み合わせ

まず結論をまとめるとこうです。

- 国内通信は成熟市場で、派手な成長が見えにくく 評価倍率(PER)が上がりにくい

- 規制・競争の影響を受けやすく、利益率に“上限”ができやすい

- それでも投資(5G高度化・AI等)は続き、短期はキャッシュの見え方が割れやすい結果として 「配当の信頼」で評価されやすい

つまり、ソフトバンク(9434)が安く見えやすいのは「悪い会社だから」ではなく、“株価が上がりにくい構造”が先に立つからです。

株価が上がりにくい=成長期待より「配当の信頼」で評価されやすい構造

ソフトバンク(9434)は、成長期待で急騰する銘柄というより、配当や安定収益で評価の“床”ができるタイプになりやすいです。

裏返すと、株価は「夢のストーリー」で跳ねるより、配当の信頼(続くかどうか)で評価されやすく、結果としてレンジ相場になりがちです。

そして、その評価軸(投資と還元の綱引き)は、会社自身の説明にも出ています。

一次情報として、会社は配当方針で 「5G高度化の設備投資に加え、AI計算基盤を含む新規事業投資も継続」しつつ、配当は 「業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案」して安定性・継続性に配慮して実施すると明記しています。

参考:株主還元・配当|ソフトバンク株式会社

要するに、市場が見ているのは

「投資を続けても、配当の信頼は揺れないか?」

この一点に集約されやすい。これが「安く見える」「上がりにくい」と言われる理由の土台です。

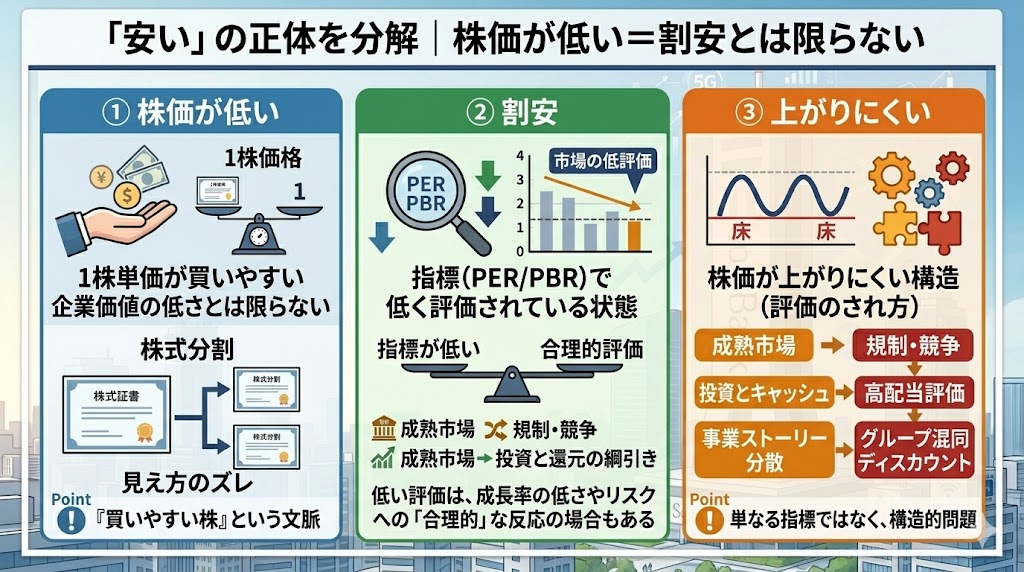

「安い」の正体を分解|株価が低い=割安とは限らない

ここから先で混乱しないように、「安い」を3つに分解します。

同じ“安い”でも、意味が違うので答えも変わります。

①株価が低い(分割で“買いやすい株”になった)

「株価が低い=安い」と感じる一番の理由は、単純に 1株あたりの価格(株価水準)が低く見えるからです。

ただしこれは、企業価値が小さいからというより、株式分割などで“単価が買いやすくなる”ことで起きる見え方のズレも含みます。

実際、世の中には「少額で買える株」「初心者でも買いやすい株」として、株価水準の低さが取り上げられる文脈があります。

なので、まず押さえるべきは “株価が低い=割安”ではないということです。

(本当に安いかどうかは、次の「割安(指標)」で判断します)

②割安(PER/PBR等で低く評価されている)

次に「割安」は、PER/PBRなどの指標で “市場が低く評価している状態”を指します。

ここで重要なのは、指標が低い=必ずお得ではなく、成長率が低い/外部要因のリスクがあると見られていれば、低い評価は“合理的”な場合もあることです。

この記事の後半では、

- 成熟市場で成長率が派手になりにくい

- 規制・競争で利益率の上振れに上限ができやすい

- 投資と還元の綱引きでキャッシュの見え方が割れやすい

といった構造から、「割安に見える理由=成長率と外部要因」を整理していきます。

③上がりにくい(構造)

そして本記事の本題がここです。

「安い」の背景にあるのは、単なる指標の問題ではなく、株価が上がりにくい構造(評価のされ方)です。

次に

- 成熟市場

- 規制・競争

- 投資とキャッシュ(FCF/Primary FCF)

- 高配当評価(利回りが床になる)

- 事業のストーリー分散

- ソフトバンクグループ(9984)との混同によるディスカウント

といった観点で、順番に解体していきます。

株価が上がりにくい理由①|国内通信は成熟で「成長の傾き」が出にくい

ソフトバンク(9434)が“安く見えやすい”最大の理由は、国内通信が成熟市場で、株価が評価されるための「分かりやすい成長の傾き」が出にくいことです。

通信は生活インフラで需要は安定しやすい一方、株式市場で高い倍率(PER)を付けるには 「成長が続く絵」が必要。成熟市場ではその絵が描きにくく、結果として株価は“配当の信頼”で評価されやすくなります。

契約数が爆増する市場ではない

国内の携帯・通信はすでに普及が進んでいて、スマホ契約数が何倍にも増えるようなフェーズではありません。

そのため、株価が大きく再評価される時に起きがちな「売上が急拡大するストーリー」が作りにくい。

この状態で市場がどう評価しやすいかというと、

- 急成長株のようにPERが切り上がるより

- 安定収益+高配当の“利回り評価”になりやすい

という方向です。

つまり「株価が安い」のではなく、市場が“高い倍率を付けにくい構造”にある、というのが本質です。

改善はARPU・解約率・コストなど「じわじわ型」

成熟市場でも、改善の余地がないわけではありません。

ただし、伸び方はたいてい じわじわ型です。

- ARPU(単価)の改善(値下げ圧力の中で下げ止める/上げる)

- 解約率の改善(顧客の質を上げる、解約を抑える)

- 獲得費・運用コストのコントロール(販管費・ネットワーク運用の効率化)

こうした改善は事業として堅実ですが、株価が急騰する“分かりやすい成長”になりにくいです。

結果として、投資家は「どれだけ伸びるか」より「配当が続くか/安定して稼げるか」を重視し、株価は配当評価に寄りやすくなります。

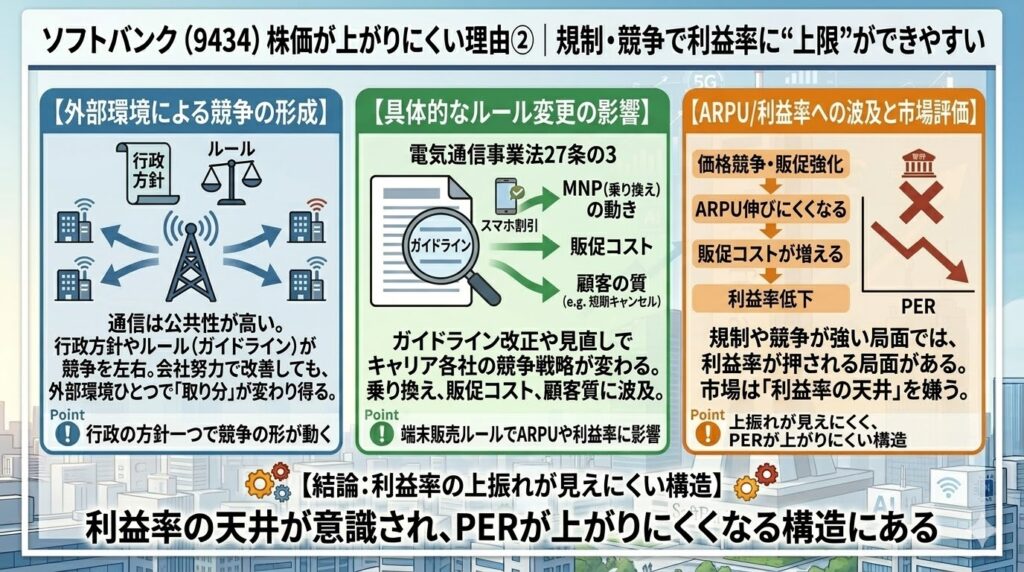

理由②|規制・競争で利益率に“上限”ができやすい

通信は公共性が高く、行政の方針やルール(ガイドライン)が競争の形を左右しやすい業種です。

つまり会社努力で改善しても、外部環境ひとつで「取り分」が変わり得る。これが、利益率の上振れに上限を作りやすく、株価が上がりにくい要因になります。

端末割引ルール等で競争の形が変わる

端末割引(スマホ割引)や販売施策は、電気通信事業法27条の3の運用(ガイドライン)に沿って規律されており、制度改正や運用の見直しが行われると、キャリア各社の競争戦略が変わります。

また「お試し割」を巡っても、制度のあり方(形骸化や改善提案など)が論点として取り上げられています。

こうしたルール変更は、直接的には「端末の売り方」ですが、結果として

- 乗り換え(MNP)の動き

- 販促コスト

- 顧客の質(短期解約の増減)

に波及し、ARPUや利益率の見え方に効きます。

結果としてARPU/利益率が伸びにくい局面がある

規制や競争が強い局面では、起きやすい流れがあります。

- 価格競争や販促強化が起きる

- ARPUが伸びにくくなる(あるいは下がる)

- 販促コストが増える

- 利益率が押される

このとき市場が嫌うのは、「一時的な減益」よりも、“利益率の天井”が意識されることです。

上振れが見えにくいと、PERが上がりにくくなり、結果として株価は伸びづらくなります。

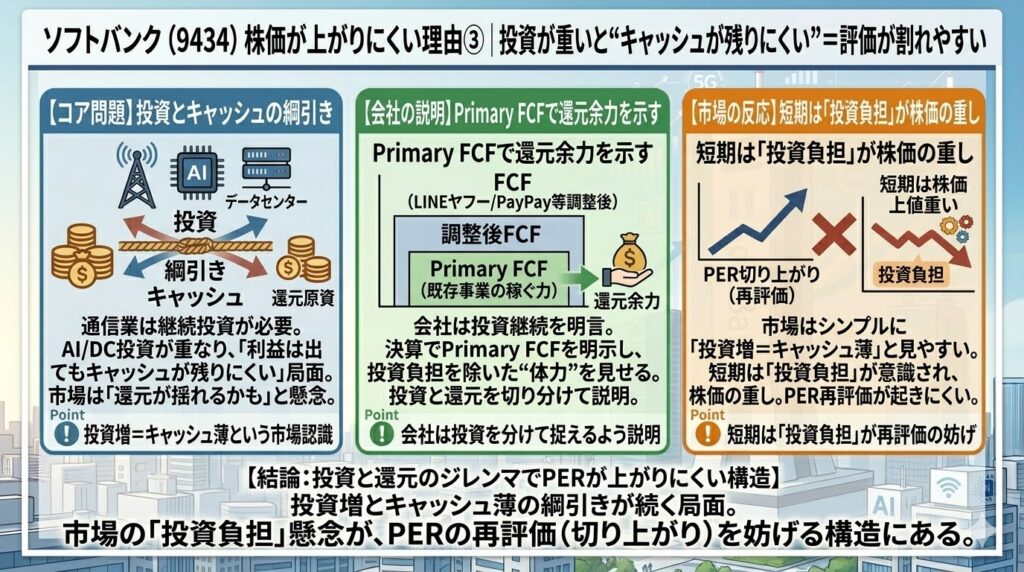

理由③|投資が重いと“キャッシュが残りにくい”=評価が割れやすい

ソフトバンク(9434)が「安く見えやすい」理由として、もう1つ大きいのが 投資とキャッシュの綱引きです。

通信はネットワーク品質が生命線なので、景気が良いから投資する/悪いから止める、というより 必要投資が発生しやすい業種です。ここに近年はAI計算基盤やデータセンター投資が重なり、「利益は出ているのにキャッシュが残りにくい」局面が起きやすくなります。

株式市場はこの状態を、ざっくり

投資が増える=キャッシュが薄い=還元が揺れるかも

と受け止めやすいです。結果として、評価が割れたり、短期では株価の上値が重くなりがちです。

投資(5G/AI/データセンター)を続ける方針を明記

会社は投資継続を明言(配当方針ページ)

一次情報として、会社は配当方針のページで、5G高度化などの設備投資に加え、AI計算基盤を含む新規事業投資も継続する方針を明記しています。

株主還元・配当|ソフトバンク株式会社

ここがポイントで、投資が続くということは「短期のキャッシュフローがきれいに増え続ける」形にはなりにくい、ということです。

もちろん、投資は将来の成長に必要です。ただ株価は「投資=正しい」で必ず上がるわけではなく、投資しても還元が揺れないか/回収が見えるかで評価が決まります。

FCFだけでなくPrimary FCFで“体力”を見せている

直近の決算短信ではPrimary FCFを明示しており、投資と還元の両立を説明するための軸になっている

ソフトバンク(9434)の決算資料の特徴は、FCF(フリーキャッシュフロー)だけでなく、

- LINEヤフー/PayPay等の影響を除いた「調整後FCF」

- さらに戦略投資等を除いた「Primary FCF(プライマリーFCF)」

を開示し、“既存事業の稼ぐ力”を見せにいっている点です。

2026年3月期 第3四半期決算短信〔IFRS〕(連結)|ソフトバンク株式会社

これは言い換えると、会社自身も

市場は「投資でキャッシュがブレる」ことを気にする

だから、投資を除いた体力(Primary FCF)で還元余力を説明する

という構図を認識している、ということです。

さらにIRの質疑応答でも、Primary FCF(既存事業の稼ぐ力)と長期性の成長投資を分けて捉える趣旨が説明されており、投資と還元を切り分けて見てほしい意図が読み取れます。

2026年3月期 第3四半期 投資家向け説明会 主な質疑応答|ソフトバンク株式会社

ただし、ここが「株価が上がりにくい」構造にも繋がります。

市場はどうしてもシンプルに

投資が増える=キャッシュが薄い

と見やすく、特に短期は「投資負担が重い」という印象が株価の重しになりがちです。

結果として、投資が増える局面では、PERの切り上がり(再評価)が起きにくくなります。

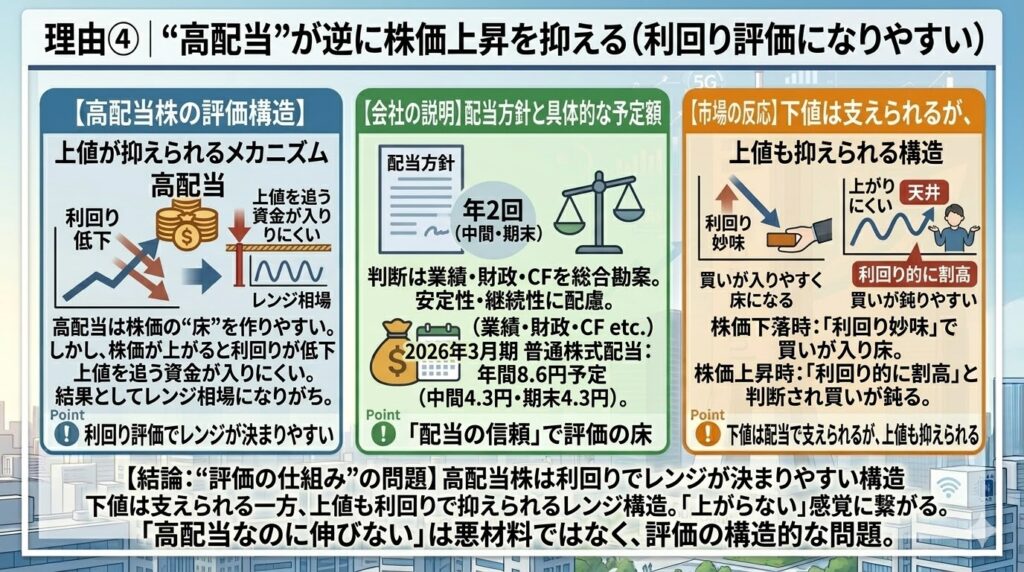

理由④|“高配当”が逆に株価上昇を抑える(利回り評価になりやすい)

「高配当なら人気が出て株価が上がりそう」と思いがちですが、配当株には独特の評価構造があります。

高配当は株価の“床”を作りやすい一方で、株価が上がると利回りが低下するため、上値を追う資金が入りにくい=レンジになりやすいという面があります。これが「株価が上がりにくい」の一因になります。

配当の信頼が「評価の床」になる一方、倍率が上がりにくい

一次情報として、会社は配当について

- 年2回(中間・期末)を基本

- 業績動向、財政状態、キャッシュフローの状況などを総合的に勘案

- 安定性・継続性に配慮して実施

と明記しています。

さらに、2026年3月期の普通株式配当は年間8.6円(中間4.3円、期末4.3円)予定と開示されています。

この「配当の信頼」は、株価が下がったときに利回り妙味で買いが入りやすく、評価の床になり得ます。

一方で、株価が上がるほど利回りは下がるため、一定以上は「利回り的に割高」と判断され、買いが鈍りやすい。つまり、高配当株はPERが切り上がるより、利回りでレンジが決まりやすいのです。

結果として、

- 下値は配当で支えられやすい

- ただし上値も利回りで抑えられやすい

というレンジ構造ができ、これが「安く見える(上がらない)」感覚に繋がります。

この構造を理解しておくと、「高配当なのに株価が伸びない=悪材料」と短絡しにくくなります。むしろ“評価の仕組み”の問題です。

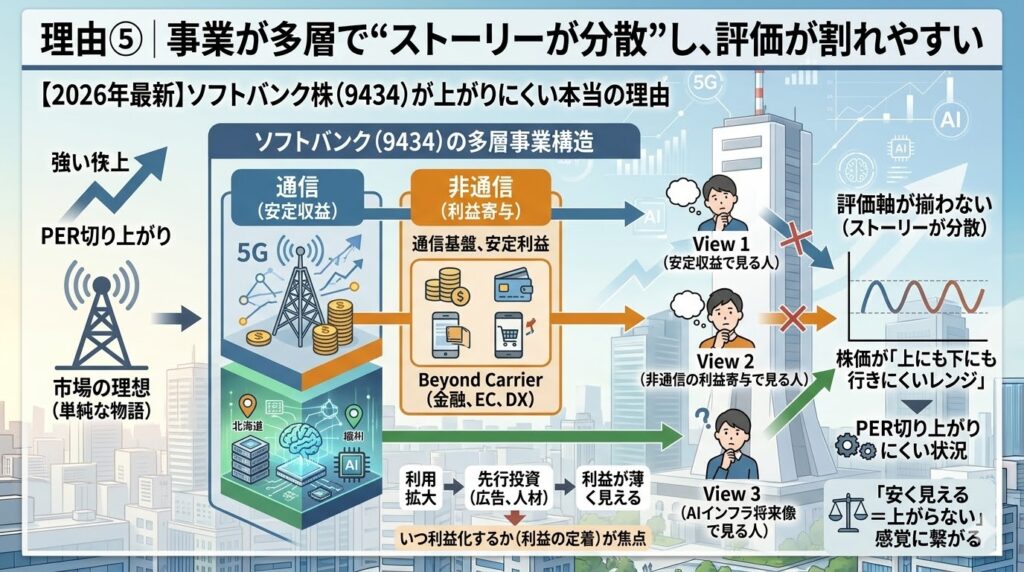

理由⑤|事業が多層で“ストーリーが分散”し、評価が割れやすい

ソフトバンク(9434)は「通信会社」として見られがちですが、実際には 通信+非通信+AIインフラの要素が絡みます。これ自体は成長の可能性でもある一方で、株式市場の評価としてはストーリーが分散しやすい=評価が割れやすいという弱点にもなります。

株価が強く上がるときは、多くの場合「市場が一斉に理解しやすいシンプルな物語」があります。

逆に、事業が多層化すると「何を軸に評価するのが正解か」で意見が割れやすく、結果として PER(評価倍率)が切り上がりにくい=株価が上がりにくい、が起こります。

通信+非通信+AIインフラで、投資家が評価しにくい

ソフトバンク(9434)は、通信を基盤にしつつ「Beyond Carrier」を掲げ、情報・テクノロジー領域へ広げる方針を示しています。

経営方針・戦略|ソフトバンク株式会社

そして統合報告書では、AI計算基盤・AIデータセンターの整備を長期の成長投資として位置づけ、北海道や大阪・堺などの計画を含めた“次世代社会インフラ”の構想が示されています。

ここで市場の評価が割れやすいのは、投資家が

- 「通信の安定収益で見る人」

- 「非通信の利益寄与で見る人」

- 「AIインフラ投資が将来どう化けるかで見る人」

に分かれ、同じ会社なのに“評価軸が揃いにくい”からです。

評価軸が揃わないと、株価は「上にも下にも行きにくいレンジ」になりやすく、結果として“安く見える”状況が続きます。

非通信は「伸びても利益化のタイミング」が問われやすい

非通信(金融・決済、メディア・EC、法人DXなど)は、利用が伸びていても 株価がすぐ上がるとは限りません。理由はシンプルで、株式市場は「売上が伸びる」よりも “いつ利益に乗るか(利益として定着するか)”を重視するからです。

- 利用者や取扱高が伸びても、先行投資(広告・人材・開発)が増えると利益が薄く見える

- 「今は伸びている」よりも、「来年も再来年も利益として積み上がる」が示せると評価が変わる

つまり、非通信は「伸びる話題」より 利益化のタイミングが最大の評価条件になり、ここが曖昧だと投資家の見方が割れます。

この“割れ”が続くほど、株価は再評価(PER切り上げ)が起きにくく、「上がりにくい=安く見える」状態になりやすい、というわけです。

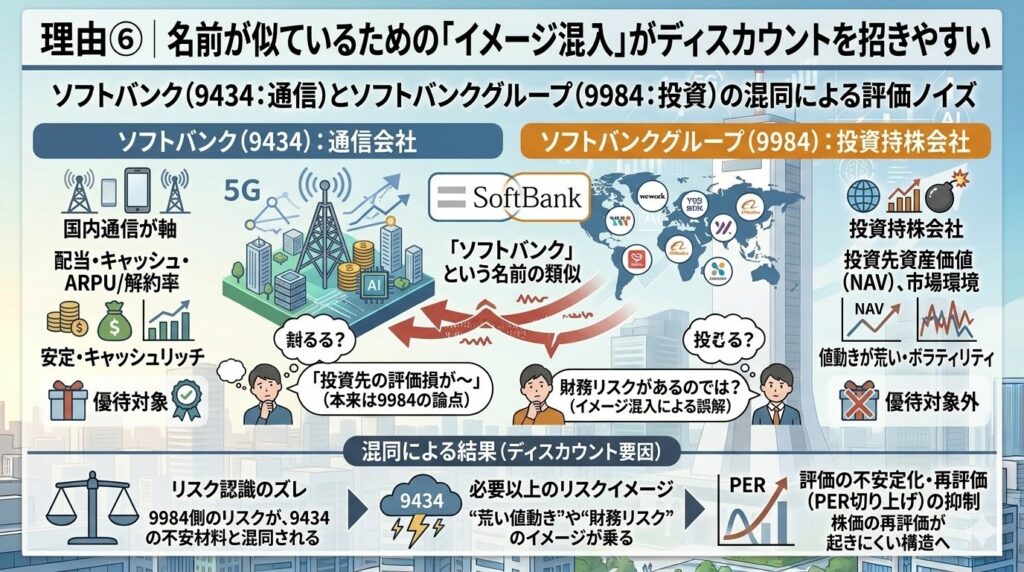

理由⑥|「ソフトバンクグループ(9984)のイメージ混入」「混同」がディスカウントを招きやすい

もう1つ見落とされがちなのが、ソフトバンク(9434)と ソフトバンクグループ(9984)の混同です。

両者は名前が似ているため、「ソフトバンク=投資会社で値動きが荒い」というイメージが混ざり、ソフトバンク(9434)の評価にもノイズが入りやすい。これが“安く見える”要因になり得ます。

ソフトバンク(9434:通信)とソフトバンクグループ(9984:投資持株)は値動きの性質が別物

- ソフトバンク(9434):国内通信が軸。配当・キャッシュ・ARPU/解約率などが評価の中心

- ソフトバンクグループ(9984):投資持株会社。投資先や資産価値(NAV)、市場環境で株価が大きく動きやすい

この違いは、公式の株主優待ページでも明確で、優待の対象は「ソフトバンク(9434)」であり、「ソフトバンクグループ(9984)は対象外」と明記されています。

混同が起きると、リスク認識がズレて評価がぶれる

混同が起きると、投資家のリスク認識がズレます。例えば、

- 「投資先の評価損が〜」など 本来はソフトバンクグループ(9984)側の論点が、ソフトバンク(9434)の不安材料として語られる

- その結果、ソフトバンク(9434)に対して必要以上に“荒い値動き”や“財務リスク”のイメージが乗る

- 評価が安定しづらく、株価の再評価(PER切り上げ)が起きにくい

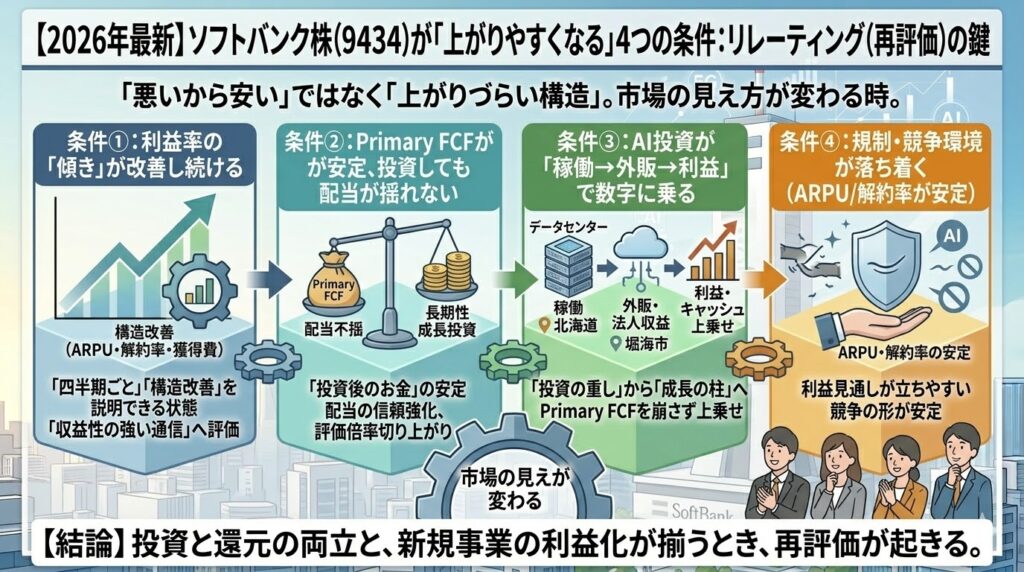

では、いつ“上がりやすくなる”?再評価(リレーティング)の条件

ここまでの理由①〜⑥で分かるとおり、ソフトバンク(9434)は「悪いから安い」というより、評価され方の構造で上がりにくい側面があります。

逆に言えば、上がりやすくなる(=再評価=リレーティングが起きる)のは、次の条件が揃って「市場の見え方」が変わったときです。

条件① 利益率の傾きが改善し続ける

成熟産業の通信で評価が変わるときは、「一回の好決算」より 利益率の傾きが効きます。

ポイントは前年比ではなく、四半期ごとの流れとして

- 利益率が下げ止まる

- 改善が続く

- 改善が“コスト削減だけ”ではなく、ARPU・解約率・獲得費などの構造改善として説明できる

という状態に入ったときです。

この状態が続くと、「配当株」から一段進んで“収益性が強い通信”として評価されやすくなります。

条件② Primary FCFが安定し、投資しても配当が揺れない

再評価の最重要条件は、投資を続けても「投資後に残るお金」が安定していることです。

ソフトバンク(9434)は、FCFだけでなく Primary FCF(プライマリー・フリー・キャッシュ・フロー)を開示し、投資と還元の両立を示す軸として位置づけています。

IRの質疑応答でも、Primary FCF(既存事業の稼ぐ力)と長期性の成長投資を分けて捉える趣旨が説明されています。

ここが安定すると何が起きるかというと、

- 「投資が増える=配当が揺れるかも」という疑いが薄れる

- 配当の信頼が強まり、評価の床が厚くなる

- さらに「投資しても崩れない」なら、評価倍率が切り上がる余地が出る

という形で、株価が上がりやすい状態に変わります。

条件③ AI投資が「稼働→外販→利益」で数字に乗る

AI・データセンター投資は、短期ではキャッシュの重しになりやすい反面、10年では“上振れ要因”になり得ます。

ただし再評価の条件は明確で、「稼働した」では足りず、「外販→利益」に乗ることです。

統合報告書では、AI計算基盤・AIデータセンターを長期の戦略投資(次世代社会インフラ)として位置づけ、北海道や大阪・堺などの計画を示しています。

市場が再評価しやすいのは、次の順番で“数字が見えてきた”ときです。

- 稼働(計画通りに立ち上がる)

- 外販・法人収益(利用が積み上がる)

- 利益・キャッシュに寄与(Primary FCFを崩さずに上乗せできる)

この順番で進めば、「投資の重し」から「成長の柱」へ見え方が変わり、リレーティングが起きやすくなります。

条件④ 規制・競争環境が落ち着く(ARPU/解約率が安定)

通信の評価倍率が上がりにくい理由の1つが「規制・競争で取り分が変わり得る」ことです。

逆に言えば、規制・競争が落ち着いて ARPUと解約率が安定し始めると、利益の見通しが立ちやすくなり評価が上がりやすい。

一方で、端末施策や割引を巡る議論(例:お試し割の運用や制度のあり方)が“競争再燃”の火種になり得るという指摘もあり、こうした動きが出る局面では市場が警戒しやすいです。

要するに、再評価の条件は「規制がなくなる」ではなく、

競争の形が安定し、ARPU/解約率が乱れにくい環境になることです。

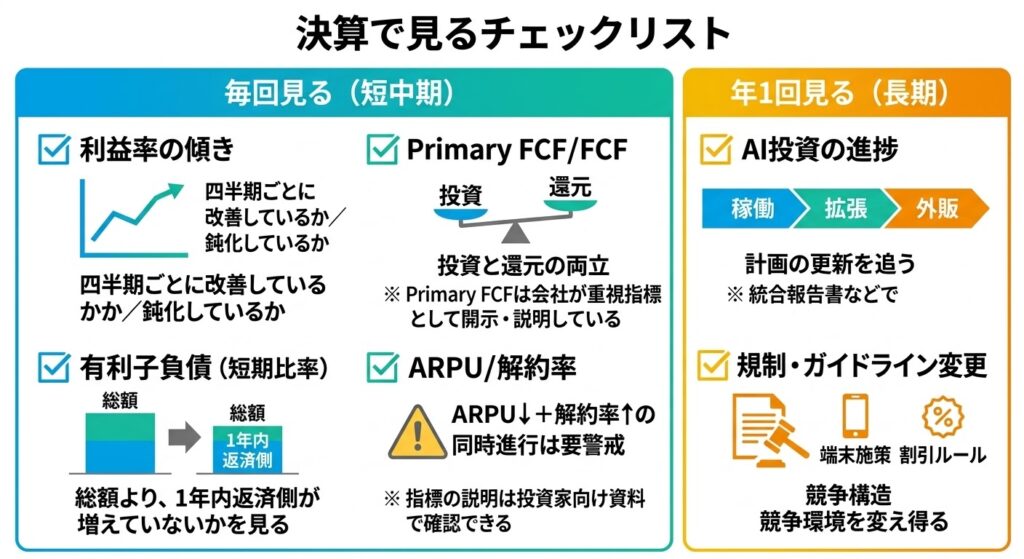

決算で見るチェックリスト

「上がりやすくなる条件」は、結局“決算で点検”しないと判断できません。

ここはコピペして使えるように、短中期(毎回)と長期(年1回)で分けます。

毎回見る(短中期)

- 利益率の傾き(四半期ごとに改善しているか/鈍化しているか)

- Primary FCF/FCF(投資と還元の両立)

- Primary FCFは会社が重視指標として開示・説明している

- 有利子負債(短期比率)

- 総額より、1年内返済側が増えていないかを見る

- ARPU/解約率

- ARPU↓+解約率↑の同時進行は要警戒

- 指標の説明は投資家向け資料で確認できる

年1回見る(長期)

- AI投資の進捗(稼働・拡張・外販)

- 統合報告書などで計画の更新を追う

- 規制・ガイドライン変更(競争構造)

- 端末施策・割引ルールの議論が競争環境を変え得る

ソフトバンク株が安いことに関するよくある質問・誤解

株価が低い=割安?

株価水準が低いのは、分割などで“買いやすい単価”になっている場合もあります。

株価が低いこと自体は割安の証拠ではなく、本当に割安かはPER/PBRや成長率、キャッシュの安定で判断するのが基本です。

高配当=安全?

高配当は魅力ですが、“安全”とは限りません。会社は配当判断について、業績・財政状態・キャッシュフロー等を総合勘案すると明記しています。

つまり、キャッシュが崩れれば配当の見通しも揺れ得るので、Primary FCF/負債/体力指標の点検がセットです。

ソフトバンクグループ(9984)の不安は、ソフトバンク(9434)にも当てはまる?

別物です。

ソフトバンク(9434)は国内通信が軸、ソフトバンクグループ(9984)は投資持株で評価軸が違います。優待も9984は対象外と明記されています。

9984の不安(投資先・資産価値など)を、そのままソフトバンク(9434)に当てはめると判断がブレやすいので注意してください。

まとめ|「安い」は悪ではなく“評価の構造”。見るべきは傾きとキャッシュ

ソフトバンク(9434)が“安く見えやすい”のは、会社が弱いからというより、

成熟×規制×投資×配当評価の組み合わせで、株価が上がりにくい構造があるからです。

この構造を理解したうえで追うべきは、派手なニュースよりも次の4点です。

- 利益率の傾き(改善しているか)

- Primary FCF/FCF(投資してもキャッシュが残り、配当が揺れないか)

- ARPU・解約率(通信の体力が落ちていないか)

- 負債の短期比率(返済余力が重く見えないか)

この4点が良い方向に揃ってくると、「安い」から「再評価(上がりやすい)」へ見え方が変わっていきます。

▼次に見たい記事

コメント