キオクシアの配当が気になっている人は多いのではないでしょうか。

半導体関連の成長株として注目度は高い一方で、現時点の普通株は無配です。2026年3月期第3四半期決算短信では、普通株の年間配当予想は0円とされており、2025年3月期実績も0円でした。

その背景には、会社の明確な方針があります。キオクシアは経営方針説明会で、配当などの株主還元よりも、まずはネット・キャッシュ・ポジションの実現と借入金返済を優先する考えを示しています。中期では Net Debt/EBITDA を1.0倍未満、長期ではネット・キャッシュ・ポジションを目指す方針で、今は還元拡大より財務健全性の改善を優先している段階です。

この記事では、キオクシアに配当があるのか、なぜ普通株が無配なのか、今後の株主還元余地はあるのかをわかりやすく整理します。優先株式に関する過去の配当開示も含めて、普通株と混同しやすいポイントも分けて見ていきます。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

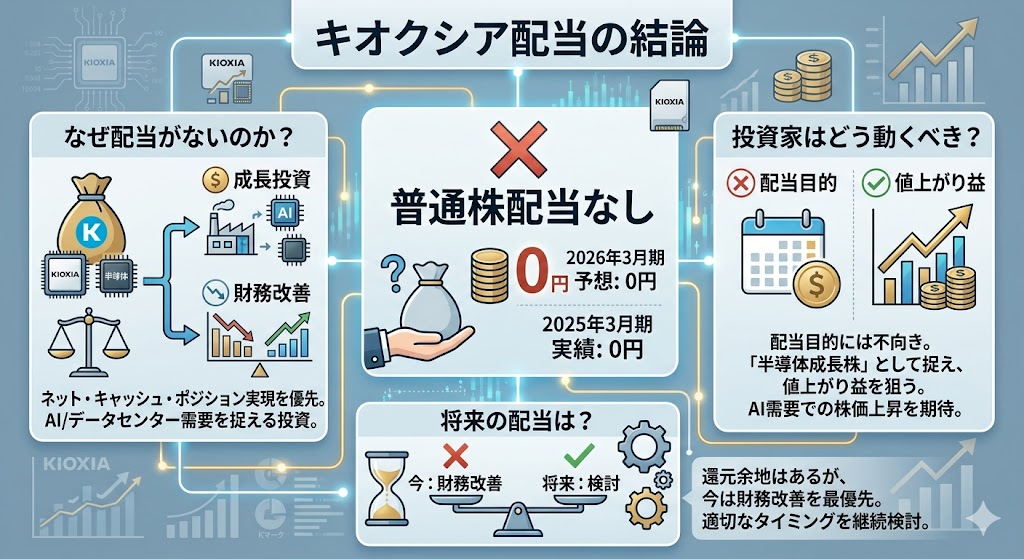

キオクシアに配当はある?【結論】

結論からいうと、キオクシアの普通株に、現時点で配当はありません。

2026年3月期第3四半期決算短信では、普通株の2025年3月期実績は0円、2026年3月期予想も0円と開示されています。まずはこの点をはっきり押さえておくのが大切です。

普通株の2026年3月期配当予想は0円

キオクシアの普通株については、2026年3月期の年間配当予想は0円です。

加えて、2025年3月期の普通株実績も0円でした。つまり、少なくとも現時点では、普通株ベースでインカムゲインを期待する銘柄ではありません。

配当目的の銘柄としては現時点で向きにくい

このため、キオクシア株は配当目的で保有する銘柄としては現時点で向きにくいです。

実際、会社は成長投資と財務改善を優先する姿勢を明確にしており、高配当株や安定配当株のような見方とは相性がよくありません。むしろ、AIやデータセンター需要を背景とした値上がり益を狙う成長株として捉えるほうが自然です。

将来の還元余地はあっても、今は財務改善優先と見るのが基本

ただし、将来の株主還元余地が完全に否定されているわけではありません。

会社は、長期モデルで掲げるネット・キャッシュ・ポジションの実現を優先しつつ、配当等の株主還元は適切なタイミングを継続して検討すると説明しています。

したがって、今のキオクシアは「配当株」ではなく、まず財務改善を進める半導体成長株として見るのが基本です。

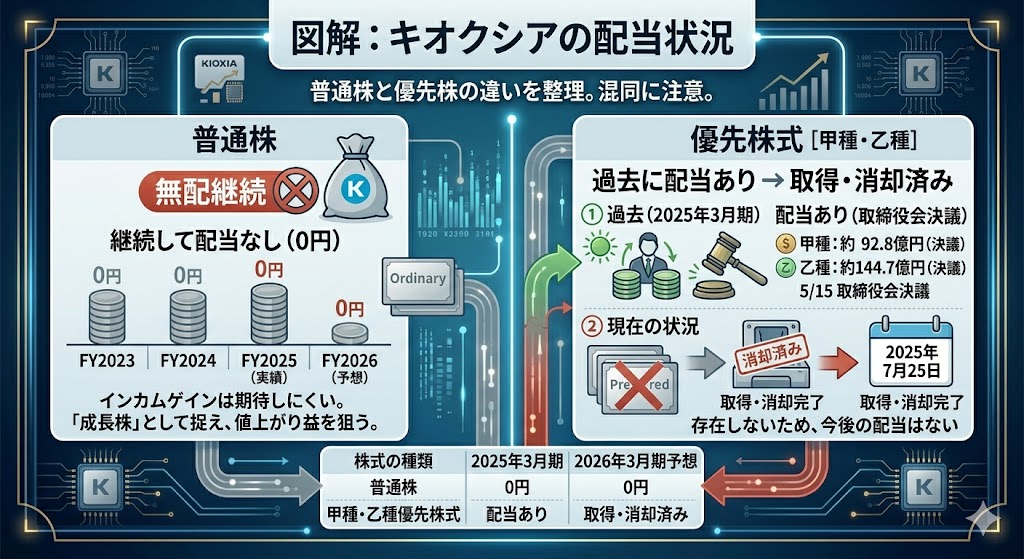

キオクシアの配当状況

キオクシアの配当を調べるときに注意したいのは、普通株と優先株式が混同されやすいことです。

普通株は無配ですが、過去には甲種・乙種優先株式に対して配当が支払われています。この違いを分けて理解しておかないと、「キオクシアは配当を出しているのか、出していないのか」がわかりにくくなります。

普通株は無配が続いている

普通株については、無配が続いていると考えてよいです。

新規上場時の資料では、2023年3月期と2024年3月期の普通株配当はともに0円で、2026年3月期第3四半期決算短信でも2025年3月期実績0円、2026年3月期予想0円となっています。少なくとも足元の普通株は、継続して配当を出していない状況です。

2025年3月期には優先株式に配当があった

一方で、2025年3月期には甲種優先株式・乙種優先株式に配当がありました。

定時株主総会の電子提供措置事項では、2025年5月15日の取締役会決議により、甲種優先株式に総額9,286百万円、乙種優先株式に総額14,475百万円の配当が決議されたことが確認できます。ここが、「キオクシアは配当あり」と見えてしまう原因のひとつです。

普通株と優先株の状況を簡単にまとめると、次のようになります。

| 株式の種類 | 2025年3月期 | 2026年3月期予想 |

|---|---|---|

| 普通株 | 0円 | 0円 |

| 甲種・乙種優先株式 | 配当あり | すでに取得・消却済み |

ただし優先株式は2025年7月に取得・消却が完了している

さらに大事なのは、その優先株式はすでに取得・消却が完了していることです。

2026年3月期第1四半期決算短信と第3四半期決算短信では、甲種優先株式および乙種優先株式について、2025年7月25日に取得・消却が完了したと記載されています。7月17日付のリストラクチャリング計画の開示でも、取得日と消却予定日はいずれも2025年7月25日と示されています。

つまり、「普通株は無配、優先株には過去に配当があったが、現在は取得・消却済み」と整理しておくのが重要です。

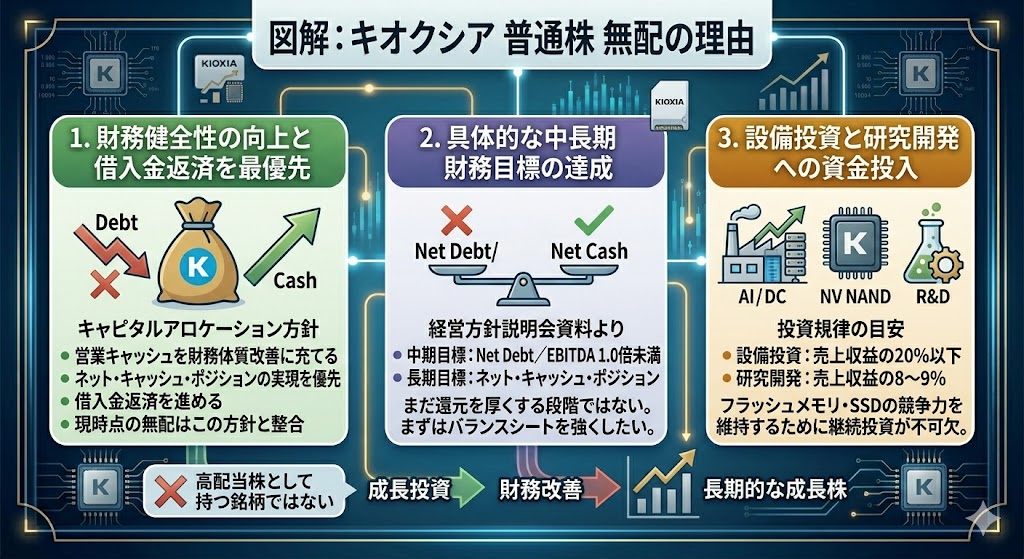

キオクシアが配当なしの理由

キオクシアの普通株が無配なのは、単に利益が出ていないからではありません。

会社は経営方針説明会で、配当等の株主還元よりも、まずネット・キャッシュ・ポジションの実現を優先すると明確に説明しています。つまり今のキオクシアは、還元拡大よりも、財務健全性の向上と成長投資を優先するフェーズにあると考えるのが自然です。

借入金返済と財務健全性の向上を優先している

会社のキャピタルアロケーション方針では、営業で生んだキャッシュを、成長投資だけでなく借入金返済にも充てながら、財務体質を改善していく考えが示されています。経営方針説明会の資料では、「配当等の株主還元」よりも「ネット・キャッシュ・ポジションの実現を優先」と明記されており、現時点で普通株が無配なのはこの方針と整合的です。

このため、キオクシア株は現状では高配当株として持つ銘柄ではなく、財務改善を進めながら成長を目指す半導体株として見るほうが実態に合っています。配当を出せないというより、配当より優先順位の高い資金使途があると理解したほうがわかりやすいです。

中期はNet Debt/EBITDA 1.0倍未満、長期はネットキャッシュを目指す

キオクシアは財務目標もかなり具体的に示しています。

経営方針説明会では、中期の財務健全性目標としてNet Debt/EBITDA 1.0倍未満、長期ではネット・キャッシュ・ポジションを目指すと説明しています。これは、まだ会社として「十分に余裕があるので還元を厚くする」という段階ではなく、まずはバランスシートを強くしたいという意思表示です。

設備投資と研究開発への資金投入も重視している

無配の背景には、財務改善だけでなく、設備投資と研究開発への資金需要の大きさもあります。

経営方針説明会では、投資規律として設備投資は売上収益の20%以下、研究開発は売上収益の8〜9%を目安にすると示されています。キオクシアはフラッシュメモリやSSDの競争力を維持するために、製造設備と技術開発への継続投資が欠かせない会社です。

つまり今のキオクシアは、株主還元よりも、成長投資と財務改善を優先する局面にあります。半導体メモリ企業としての競争力を維持しながら財務も立て直す必要があるため、現時点で普通株の配当が見送りになっているのは、会社の立場から見るとかなり合理的です。

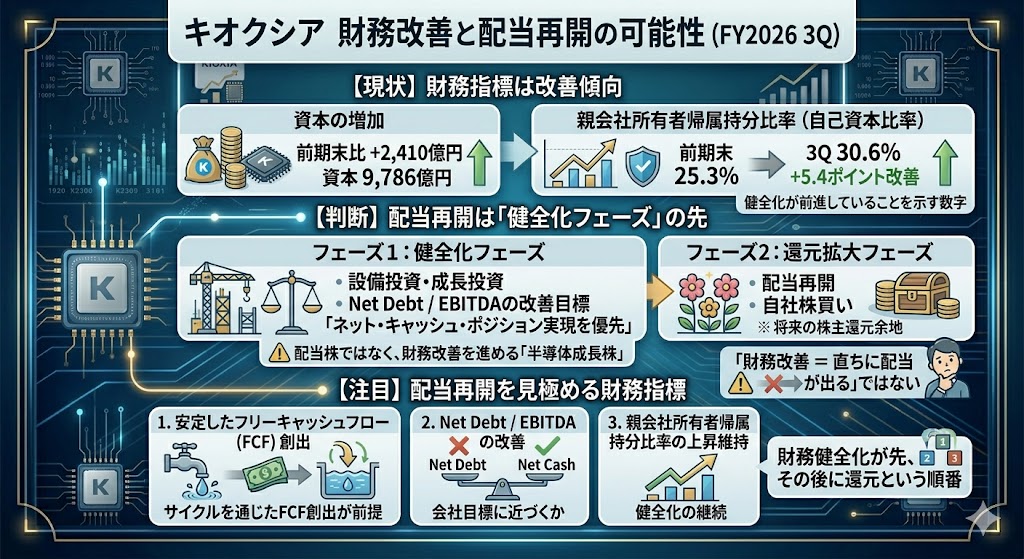

キオクシアの財務はどこまで改善している?

配当再開の可能性を考えるうえで大事なのは、財務がどこまで改善しているかです。

キオクシアは無配を続けていますが、財務指標そのものは改善方向にあります。2026年3月期3Q決算短信では、親会社所有者帰属持分比率が30.6%となり、前期末の25.3%から上昇していました。

これは、少なくとも会社が目指す健全化が前に進んでいることを示す数字です。

2026年3月期3Q時点で自己資本比率は改善

3Q決算短信では、当第3四半期連結会計期間末の資本は9,786億円となり、前期末比で2,410億円増加したと説明されています。

その結果、親会社所有者帰属持分比率は30.6%となり、前期末から5.4ポイント改善しました。財務が少しずつ強くなっている点は、将来の株主還元余地を考えるうえではプラス材料です。

ただし、この改善だけで「もうすぐ配当再開」とまでは言い切れません。会社が目標としているのは、単に自己資本比率を少し上げることではなく、Net Debt/EBITDA の改善や、最終的なネット・キャッシュ化まで含む、より大きな財務健全化だからです。

まだ還元拡大フェーズというより健全化フェーズ

現時点のキオクシアは、配当や自社株買いを積極化する還元拡大フェーズというより、まだ健全化フェーズにあると見るのが自然です。会社自身が「ネット・キャッシュ・ポジションの実現を優先」と示している以上、財務改善が進んでいても、すぐに普通株の配当へ移るとは限りません。

そのため、投資家としては「財務が改善している=直ちに配当が出る」と短絡的に見るよりも、会社の優先順位がまだ還元より健全化にあることを前提に考えたほうが現実的です。今のキオクシアは、配当株ではなく、財務改善を進めながら成長投資を続ける会社という理解が合っています。

配当再開を見るなら財務指標の改善が重要

今後キオクシアに普通株配当が出る可能性を考えるなら、見るべきは単純な利益水準よりも、財務指標の改善です。

たとえば、親会社所有者帰属持分比率の上昇が続くか、Net Debt/EBITDA が会社目標に近づくか、そしてフリーキャッシュフローを安定的に創出できるかがポイントになります。経営方針説明会でも、キャピタルアロケーションの前提として、サイクルを通じたFCF創出が示されています。

つまり、配当再開を見たいなら、次回以降の決算では利益額だけでなく、財務の質がどこまで改善しているかを見るのが大事です。キオクシアの配当余地はゼロではありませんが、現時点では財務健全化が先、その後に還元という順番で考えるのが自然です。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

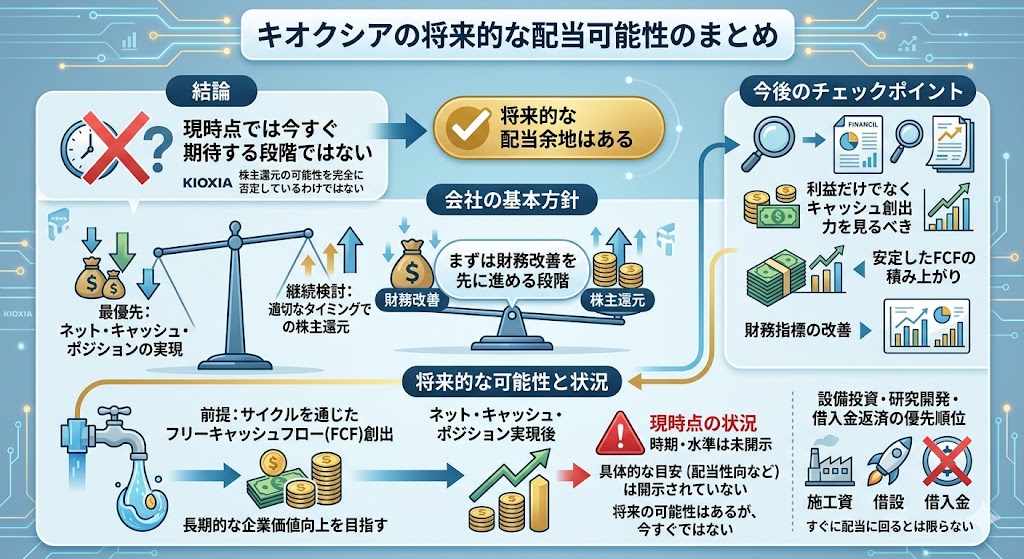

今後キオクシアに配当は期待できる?

結論からいうと、将来的な配当余地はありますが、現時点では“今すぐ期待する段階ではない”と見るのが自然です。

会社は経営方針説明会で、長期的にはネット・キャッシュ・ポジションの実現を優先しつつ、配当等の株主還元については適切なタイミングを継続して検討すると説明しています。つまり、株主還元の可能性を完全に否定しているわけではありませんが、今はまだ財務改善を先に進める段階です。

将来的な株主還元余地はある

キオクシアには、将来的な株主還元余地はあります。

会社はキャピタルアロケーションの中で、サイクルを通じたフリーキャッシュフロー創出を前提に、長期的な企業価値向上を目指す方針を示しています。加えて、ネット・キャッシュ・ポジションの実現後には、配当等の株主還元を継続検討するとしているため、還元そのものを排除しているわけではありません。

ただし現時点で時期や水準は示されていない

一方で、いつから普通株に配当を出すのか、どの程度の水準を目指すのかは、現時点で示されていません。

会社が明確に示しているのは、まずはネット・キャッシュ・ポジション実現を優先するという方針であり、配当再開の具体的な時期や配当性向のような目安はまだ開示されていません。

したがって、「将来の可能性はあるが、今すぐではない」と整理するのがいちばん自然です。

次回決算で見るべきは利益だけでなくキャッシュ創出力

今後キオクシアに配当が期待できるかを見るなら、単純な利益額だけでなく、どれだけ安定してキャッシュを生み出せるかが重要です。

会社はキャピタルアロケーション方針の中で、サイクルを通じたフリーキャッシュフロー創出を前提にしています。利益が出ていても、設備投資や研究開発、借入金返済に資金が必要なら、すぐに配当に回るとは限りません。

次回以降の決算では、利益水準に加えて、フリーキャッシュフローの積み上がりや財務指標の改善まで見ると、還元余地を判断しやすくなります。

▼あわせて読みたい記事

キオクシア決算はいつ?決算日・発表時間・業績見通し・株価への影響を解説

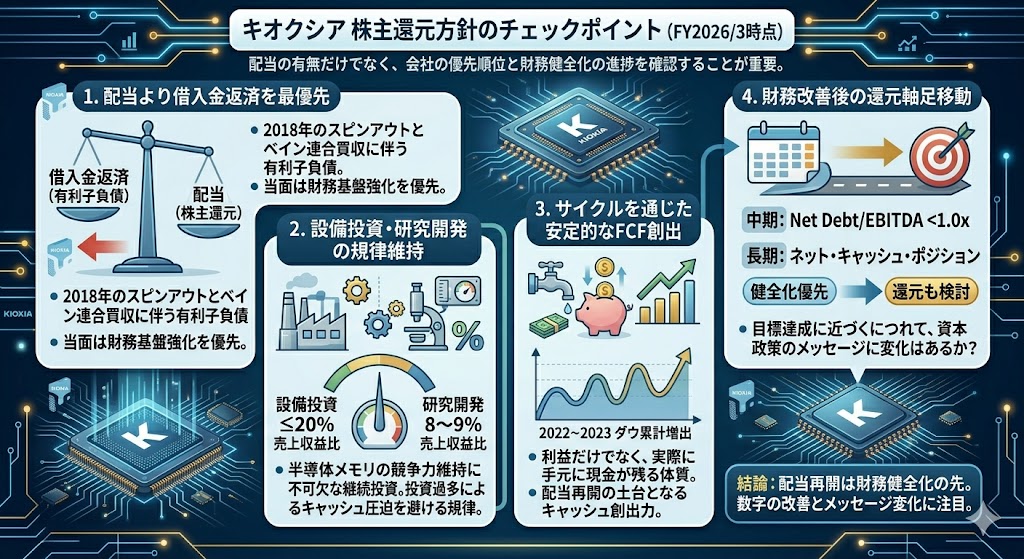

キオクシアの株主還元方針で見るべきポイント

キオクシアの株主還元方針を考えるときは、単に「配当があるかどうか」だけを見るより、会社が何を優先しているかを確認するのが大切です。

経営方針説明会では、キオクシアは配当等の株主還元よりも、借入金返済、財務健全性向上、規律ある成長投資を優先するとしています。つまり、将来の還元が近づいたかどうかを判断するには、次のポイントを順番に見ていく必要があります。

配当よりもまず借入金返済が優先されるか

最初に見たいのは、配当より借入金返済が優先される方針が続いているかです。

会社は、現在の有利子負債は2018年の東芝からのスピンアウトとベイン連合による買収に伴って生じたものであり、当面は有利子負債の返済を優先して財務基盤を強化すると説明しています。

したがって、還元余地を測るうえでは、まずこの優先順位が変わる気配があるかどうかが重要です。

設備投資と研究開発の規律が守られているか

次に見たいのは、設備投資と研究開発の規律が守られているかです。

キオクシアは、設備投資を売上収益比20%以下、研究開発を売上収益比8〜9%とする目安を示しています。半導体メモリ企業としては継続投資が必要ですが、投資が膨らみすぎるとキャッシュが還元に回りにくくなります。

逆に、この規律が維持されていれば、将来的に還元へ資金を振り向けやすくなる可能性があります。

フリーキャッシュフローが安定して創出できるか

株主還元余地を判断するうえで、かなり大事なのがフリーキャッシュフローが安定して創出できているかです。

会社は、2022年と2023年の厳しいダウンターンを含めても、2018年以降の累積でプラスのフリーキャッシュフローを生み出してきたと説明しています。今後もサイクルを通じて安定的にキャッシュを生み出せるかが、配当再開の土台になります。

利益が一時的に増えるだけでなく、実際に現金が残る体質になっているかが重要です。

財務改善後に還元へ軸足が移るか

最後に見たいのは、財務改善が進んだあとに、会社のメッセージが還元寄りに変わるかです。

経営方針説明会では、中期で Net Debt/EBITDA を1.0倍未満、長期でネット・キャッシュ・ポジションを目指すとされています。したがって、これらの目標に近づくにつれて、会社が「健全化優先」から「還元も検討」へと表現を変えてくるかどうかは大きなチェックポイントになります。

配当再開を見たいなら、数字の改善だけでなく、会社の資本政策メッセージの変化にも注目したいところです。

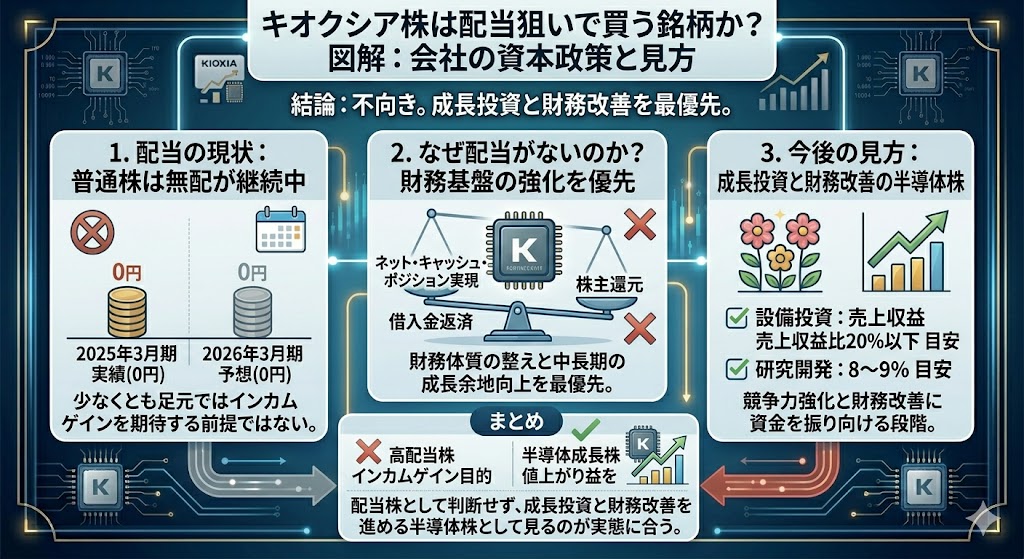

キオクシア株は配当狙いで買う銘柄か?

結論からいうと、キオクシア株は現時点では配当狙いで買う銘柄とは言いにくいです。

普通株の2026年3月期配当予想は0円で、会社も配当などの株主還元より、まずはネット・キャッシュ・ポジションの実現や借入金返済を優先する方針を示しています。

現時点では配当狙いには向かない

配当を重視する投資家にとって、キオクシア株は今のところ優先順位を上げにくい銘柄です。

普通株は2025年3月期実績も0円、2026年3月期予想も0円で、少なくとも足元ではインカムゲインを期待する前提にはなっていません。

値上がり益を狙う成長株として見るほうが自然

キオクシアを持つ意味があるとすれば、現状では配当よりも値上がり益を狙う成長株として見るほうが自然です。

会社は成長投資と財務健全化を優先しており、設備投資は売上収益比20%以下、研究開発は8〜9%を目安に進める方針を示しています。つまり、今は還元よりも、競争力強化と財務改善に資金を振り向ける段階です。

▼あわせて読みたい記事

キオクシアの株価が上昇した理由は?急騰の背景と今後の注目材料を整理

高配当株と同じ見方はしないほうがいい

そのため、キオクシア株を高配当株や安定還元株と同じ感覚で見るのは避けたほうがよいです。

会社の資本配分方針は、配当をすぐ厚くすることよりも、まず財務体質を整えて中長期の成長余地を高める方向にあります。現時点では、配当株ではなく、成長投資と財務改善を進める半導体株として判断するのが基本です。

▼あわせて読みたい記事

キオクシア株は買うべきか?今後の株価見通し・決算・配当をわかりやすく解説

キオクシアの配当に関するよくある質問

キオクシアの普通株に配当はありますか?

現時点ではありません。 2026年3月期第3四半期決算短信では、普通株の2025年3月期実績は0円、2026年3月期予想も0円です。

キオクシアが無配なのはなぜですか?

主な理由は、借入金返済と財務健全性の改善を優先しているためです。

会社は配当等の株主還元よりもネット・キャッシュ・ポジションの実現を優先し、中期では Net Debt/EBITDA 1.0倍未満、長期ではネット・キャッシュ・ポジションを目指す方針を示しています。

キオクシアは今後配当を出す可能性がありますか?

可能性はありますが、時期や水準はまだ示されていません。

会社は株主還元を完全に否定しておらず、適切なタイミングで継続検討するとしています。ただし、現時点ではまず財務改善を優先する姿勢です。

優先株式の配当と普通株の配当は同じですか?

同じではありません。

2025年3月期には甲種・乙種優先株式に配当がありましたが、普通株は0円でした。さらに、甲種優先株式と乙種優先株式は2025年7月25日に取得・消却が完了しています。

まとめ

キオクシアの普通株の配当予想は0円です。無配の理由は、会社が配当よりも借入金返済と財務健全性の改善を優先しているためです。実際に、会社はネット・キャッシュ・ポジションの実現を優先し、中期では Net Debt/EBITDA 1.0倍未満、長期ではネット・キャッシュ・ポジションを目指す方針を示しています。

財務そのものは改善方向にあり、2026年3月期3Q時点の親会社所有者帰属持分比率は30.6%と、前期末の25.3%から上昇しています。とはいえ、まだ還元拡大フェーズというより健全化フェーズと見るのが自然です。

そのため、キオクシア株は配当株ではなく、成長投資と財務改善を進める半導体株として判断するのが基本です。将来的な株主還元余地はあるものの、今の段階では配当目的より、事業成長と財務改善の進み方を見ながら評価する銘柄と考えるほうが合っています。

▼出典

株主・投資家情報 | キオクシアホールディングス株式会社

IRカレンダー | キオクシアホールディングス株式会社

IRニュース | キオクシアホールディングス株式会社

決算短信 | キオクシアホールディングス株式会社

決算説明資料 | キオクシアホールディングス株式会社

経営方針説明会

第7期定時株主総会の招集に際しての電子提供措置事項

株式情報 | キオクシアホールディングス株式会社

コメント