サンリオ株は「やばい」と言われることがありますが、それは必ずしも悪い意味だけではありません。実際には、足元の業績がかなり強いからこそ株価が大きく評価され、上がりすぎや割高感が意識されやすくなっている面があります。26/3期3Q累計では売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と過去最高水準を更新しており、通期予想も売上高1,906億円、営業利益751億円へ上方修正されています。

そのため、サンリオ株の「やばい」は、業績不振で危ないというより、人気株として高く評価されすぎていないか、今の期待を維持できるのか、という文脈で語られることが多いです。

この記事では、サンリオ株が「やばい」と言われる理由を、上がりすぎ・割高感・リスクの3つに分けて整理します。

結論|サンリオ株が「やばい」と言われるのは、悪い会社だからではなく“高評価すぎる人気株”だから

サンリオ株が「やばい」と言われるのは、会社の中身が弱いからではなく、業績が強く、期待が高まりすぎやすい人気株だからです。

サンリオは直近業績が非常に強く、少なくとも「業績が悪い会社」という見方は当てはまりません。一方で、利益成長や高収益性への期待が高いため、評価指標の重さや調整リスクが意識されやすい銘柄です。つまり、本質は「割高かどうか」だけではなく、今の高い評価を今後も維持できるかにあります。

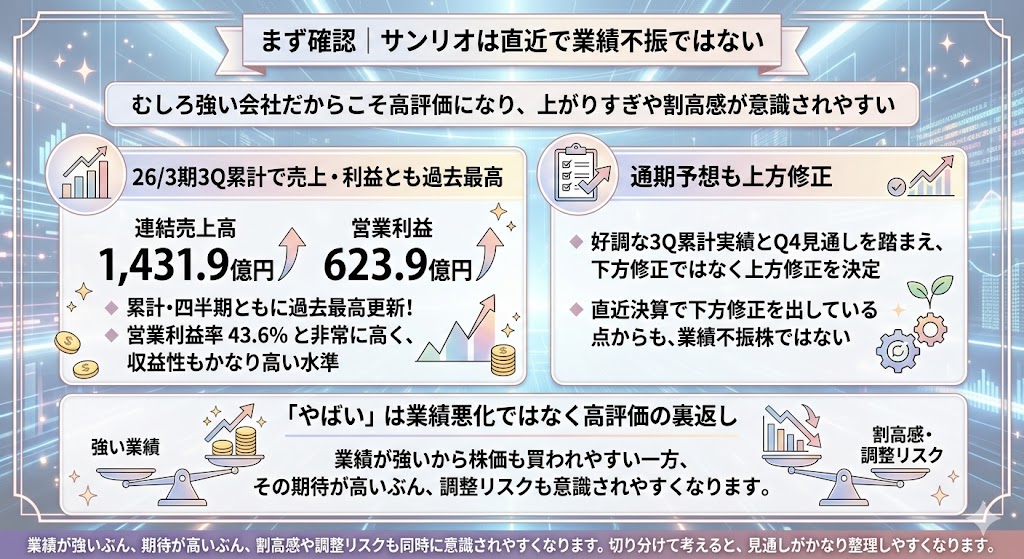

まず確認|サンリオは直近で業績不振ではない

サンリオ株が「やばい」と言われるからといって、直近の会社業績が悪いわけではありません。むしろ、公式の決算ハイライトでは、足元の数字はかなり強い内容です。

したがって、「やばい=危ない会社」と受け取るのではなく、「強い会社だからこそ高評価になり、上がりすぎや割高感が意識されやすい」と見る方が実態に近いです。

26/3期3Q累計で売上・利益とも過去最高

サンリオの26/3期3Q累計の連結売上高は1,431.9億円、営業利益は623.9億円で、累計・四半期ともに過去最高を更新しています。

営業利益率も43.6%と高く、売上が伸びているだけでなく、収益性もかなり高い水準にあります。こうした数字だけを見ると、サンリオは「やばいほど弱い会社」ではなく、むしろ「やばいほど強い会社」と言った方が近いです。

通期予想も上方修正

さらに会社は、好調な3Q累計実績とQ4の見通しを踏まえて、通期業績予想を売上高1,906億円、営業利益751億円へ上方修正しています。

直近の決算発表で下方修正ではなく上方修正を出している点から見ても、足元のサンリオを「業績不振株」と捉えるのは自然ではありません。

「やばい」は業績悪化ではなく高評価の裏返し

だからこそ、サンリオ株の「やばい」は業績悪化の意味ではなく、高収益・高成長への期待が高まりすぎていることの裏返しとして語られやすいです。

業績が強いから株価も買われやすい一方、その期待が高いぶん、割高感や調整リスクも同時に意識されやすくなります。ここを切り分けて考えると、見通しがかなり整理しやすくなります。

サンリオ株はなぜ「やばい」と言われる?理由を先に一覧で整理

サンリオ株が「やばい」と言われる理由は、1つではありません。業績が強くて株価が大きく買われていることによる上がりすぎ感、評価指標の高さからくる割高感、そして人気株だからこそ意識されやすい事業リスクや調整リスクが重なって、「やばい」と見られやすくなっています。

一方で、サンリオには高収益IP企業としての構造的な強さもあり、単純に「危険な株」と片づけにくいのも特徴です。26/3期3Q累計では売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と過去最高を更新し、通期予想も売上高1,906億円、営業利益751億円へ上方修正されています。

上がりすぎ・割高感・リスクを表で整理

| 見方 | ざっくり内容 |

|---|---|

| 上がりすぎ感 | 業績期待・分割・還元で短期的に買われやすい |

| 割高感 | PER・PBRは高水準で、期待剥落に弱い |

| リスク | 人気変動、海外、為替、投資実行、ブランド毀損 |

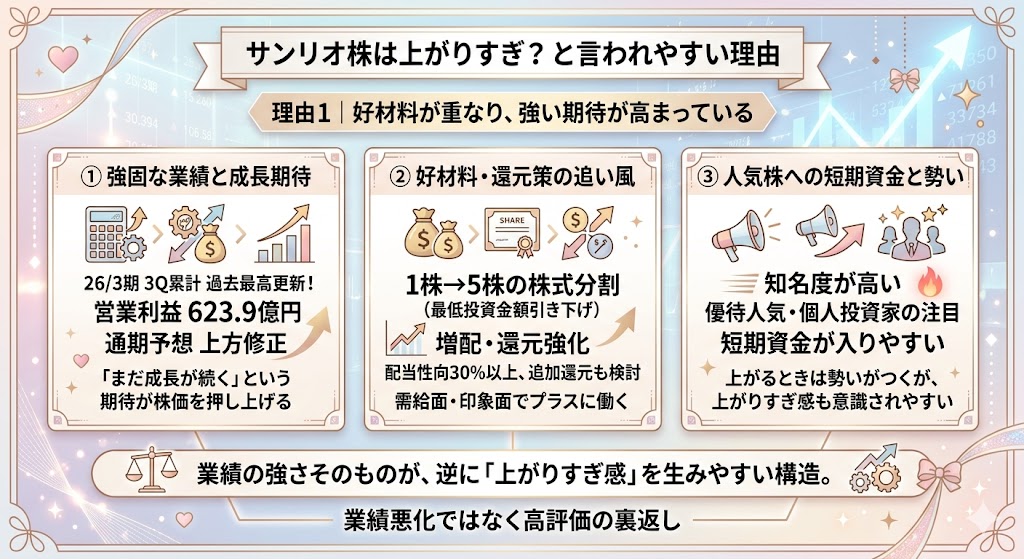

サンリオ株が「やばい」と言われる理由1|サンリオ株は上がりすぎと言われやすい

サンリオ株が「上がりすぎ」と言われやすいのは、単に話題性があるからではなく、実際に好材料が重なってきたからです。

直近では、26/3期3Qで過去最高業績を更新し、通期予想も上方修正されました。さらに、2026年2月12日には期末配当予想の引き上げと1株を5株にする株式分割も公表されており、投資家が好感しやすい材料が複数そろっていました。

業績の強さがそのまま株価期待につながっている

まず大きいのは、業績の強さです。

サンリオは26/3期3Q累計で売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と非常に強い数字を出しており、しかも通期予想を売上高1,906億円、営業利益751億円へ引き上げています。

こうした強い決算が続くと、投資家は「まだ成長が続くのではないか」と期待しやすくなり、その期待が株価を押し上げやすくなります。

株式分割・増配・還元も追い風になった

業績だけでなく、還元や投資家向け施策も追い風になりました。

財務担当役員メッセージでは、配当性向30%以上を基本方針とし、魅力的な投資機会が見つからない場合には追加還元も検討するとしています。また、サンリオは最低投資金額が高くなっていたことを受けて、1株→5株の株式分割を決議しています。

こうした施策は、株価にとって需給面・印象面の両方でプラスに働きやすいです。

人気株なので短期資金も入りやすい

サンリオは知名度が高く、優待人気もあり、個人投資家の注目を集めやすい銘柄です。

そこに好決算、増配、分割といった材料が重なると、短期資金も入りやすくなります。こうした人気株は、上がるときは勢いがつきやすい一方で、「さすがに上がりすぎでは」と見られやすいのも特徴です。

これはサンリオ株が「やばい」と言われやすい背景のひとつです。業績の強さそのものが、逆に上がりすぎ感を生みやすい構造になっています。

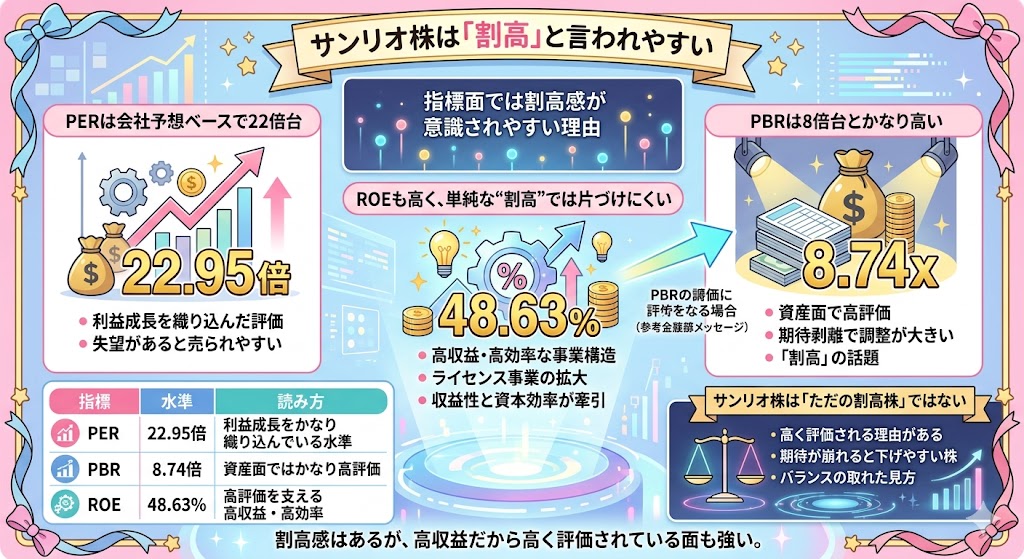

サンリオ株が「やばい」と言われる理由理由2|指標面では割高感が意識されやすい

サンリオ株の「やばい」を数字で語るなら、ここが本丸です。

直近の参考指標では、PER22.95倍、PBR8.74倍、ROE48.63%となっています。PBRだけを見るとかなり高く見えますし、PERも利益成長を相応に織り込んだ水準です。

そのため、「高評価すぎるのでは」「少しでも成長が鈍るときついのでは」と考える投資家が出やすいです。

PERは会社予想ベースで22倍台

PERは会社予想ベースで22倍台です。これは、利益成長をある程度前提にして株価が評価されていることを意味します。極端な水準とまでは言い切れませんが、「成熟した安定株」というよりは、しっかり成長を織り込まれている銘柄として見られている水準です。

期待が高い分、決算で少しでも失望があると売られやすいのは、このPERの高さとも関係しています。

PBRは8倍台とかなり高い

PBRは8倍台で、資産面から見るとかなり高い評価です。一般的にPBRが高い銘柄は、将来の成長や高収益性が強く期待されている一方で、期待が剥がれたときの調整も大きくなりやすいです。

サンリオ株が「割高」と言われるときは、このPBRの高さが話題になりやすいです。

ただしROEも高く、単純な“割高”では片づけにくい

一方で、サンリオはROEも48.63%と非常に高い水準です。つまり、PBRが高いのは「なんとなく人気だから高い」というより、実際に高収益・高効率な事業構造があるから高く評価されている面もあります。

財務担当役員メッセージでも、ライセンス事業の拡大が高い収益性と資本効率を牽引していると説明されています。したがって、サンリオ株は割高感はあるが、高収益だから高く評価されている面も強いと整理するのがいちばん自然です。

| 指標 | 水準 | 読み方 |

|---|---|---|

| PER | 22.95倍 | 利益成長をかなり織り込んでいる水準 |

| PBR | 8.74倍 | 資産面ではかなり高評価 |

| ROE | 48.63% | 高評価を支える高収益・高効率 |

このあたりを踏まえると、サンリオ株は「ただの割高株」ではなく、高く評価されるだけの理由がある一方、その期待が崩れると下げやすい株として見るのがバランスの取れた見方です

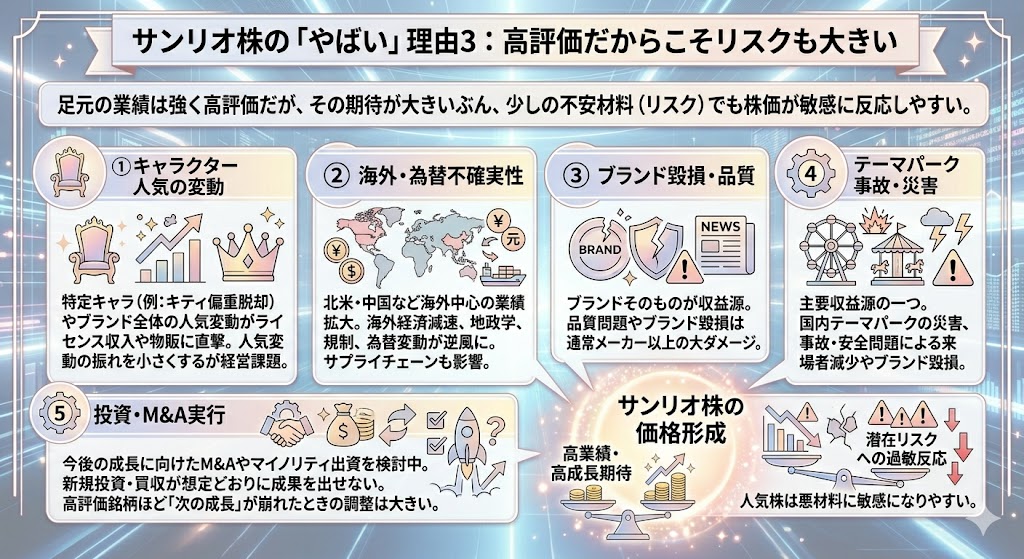

サンリオ株が「やばい」と言われる理由理由3|高評価だからこそリスクも大きい

サンリオ株が「やばい」と言われる理由は、評価が高いぶん、少しの不安材料でも株価が反応しやすいからです。

足元の業績は非常に強い一方で、会社自身も「事業等のリスク」で、品質・ブランド毀損、ライセンスやデジタル事業の外部依存、テーマパークの災害・事故、海外経済・地政学・為替など、幅広いリスクを開示しています。

人気株は、良いときは強く買われやすい反面、悪材料にはより敏感になりやすいです。

主なリスク

- キャラクター人気の変化で需要がぶれる。

- 海外売上や為替の影響を受ける。

- ブランド毀損が起きると収益源そのものに響く。

- テーマパークの事故・災害リスクがある。

- 新領域投資やM&Aが期待どおり進まない可能性がある。

キャラクター人気の変動

サンリオの収益はキャラクターIPの人気に大きく支えられています。だからこそ、特定キャラクターやブランド全体の人気が変動すると、ライセンス収入や物販、関連施策に影響が出やすいです。

会社は過去の課題として、ハローキティ中心の展開に偏っていたことを挙げており、人気変動による業績の振れを小さくすることを経営課題として認識しています。

海外・為替・中国関連の不確実性

サンリオは現在、北米や中国大陸など海外中心に業績が拡大していると説明しています。

裏を返せば、海外経済の減速、地政学要因、規制変化、為替の変動などが、そのまま逆風になる可能性があります。会社のリスク開示でも、海外売上やサプライチェーンが経済環境や為替の影響を受ける可能性が示されています。

ブランド毀損・テーマパーク事故・災害リスク

サンリオはブランドそのものが収益源なので、品質問題やブランド毀損が起きると、通常のメーカー以上にダメージが大きくなりやすいです。

さらに、主要収益源のひとつである国内テーマパークについても、災害、事故・安全問題による来場者減少やブランド毀損の懸念があると会社は明記しています。

投資・M&Aの実行リスク

サンリオは今後の成長に向けて、M&Aやマイノリティ出資も積極的に検討していると説明しています。

これは成長期待につながる一方で、新規投資や買収が想定どおりに成果を出せないリスクもあります。高評価銘柄ほど、「次の成長」が崩れたときの株価調整は大きくなりやすいです。

▼あわせて読みたい記事

サンリオ株はなぜ下がる?株価下落の理由を解説

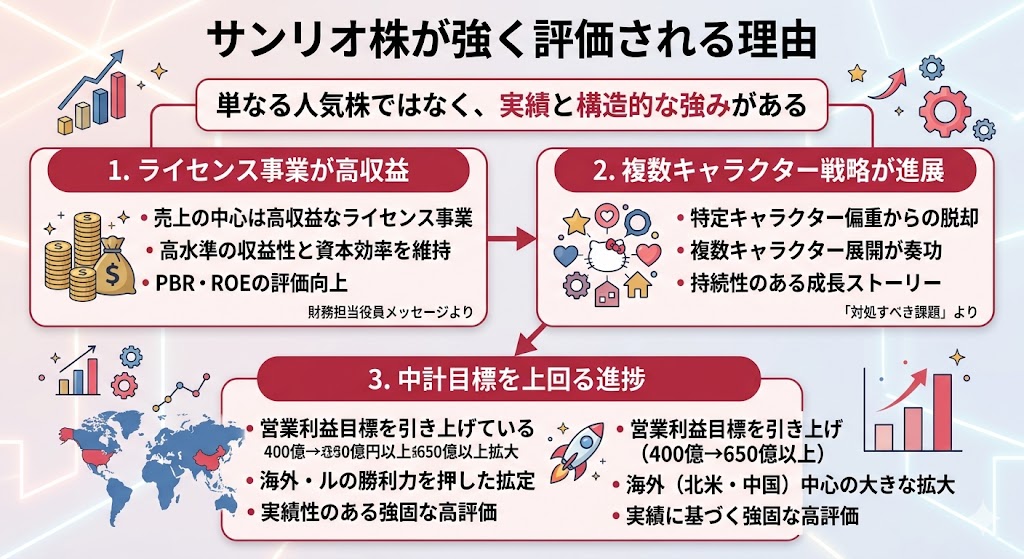

それでもサンリオ株が強く評価される理由

ここまで見るとリスクが多く見えますが、それでもサンリオ株が強く評価されているのは、単なる人気株ではなく、構造的な強みがあるからです。

会社は、ライセンス事業を中心に高い収益性と資本効率を実現しており、さらに複数キャラクター展開や海外成長によって、以前よりも安定感のある事業体制を目指していると説明しています。

ライセンス事業が高収益

財務担当役員メッセージでは、サンリオの売上の中心は引き続き収益性の高いライセンス事業であり、高水準の収益性と資本効率を維持したいとしています。

高収益なライセンス事業があるからこそ、サンリオはPBRやROEの面でも高く評価されやすいです。

複数キャラクター戦略が進んでいる

会社の「対処すべき課題」では、かつてはハローキティ中心の展開に偏っていた一方、2022年3月期以降は複数キャラクター展開が奏功して業績がV字回復したと説明しています。

これは、特定キャラクター依存のリスクを和らげる材料でもあり、以前よりも持続性のある成長ストーリーとして評価されやすいポイントです。

中計目標を上回る進捗が続いている

財務担当役員メッセージでは、2027年3月期の営業利益目標を当初の400億円以上から650億円以上へ引き上げた背景として、北米や中国大陸など海外中心に業績が大きく拡大していることを挙げています。

つまり、サンリオは単に「期待されている会社」ではなく、実際に中計を上回る進捗を見せている会社でもあります。高評価にはリスクが伴いますが、それを支える実績もあるからこそ、株価が強く評価されていると整理できます。

▼あわせて読みたい記事

サンリオ株はなぜ上がる?株価上昇の理由を解説

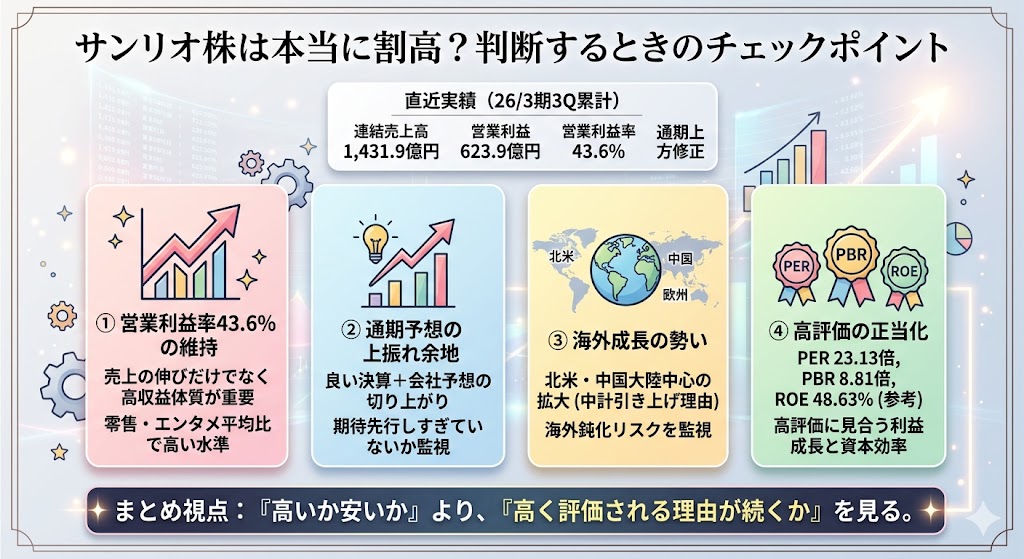

サンリオ株は本当に割高?判断するときのチェックポイント

サンリオ株が割高かどうかを考えるときは、単にPERやPBRが高いかを見るだけでは足りません。大事なのは、その高い評価を今後も維持できるだけの業績と成長が続くかです。

直近の26/3期3Q累計では売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と非常に強い数字が出ており、通期予想も上方修正されています。だからこそ、「高いか安いか」より、「高く評価される理由が続くか」を見る視点が重要です。

営業利益率43.6%を維持できるか

まず最優先で見たいのは、営業利益率の高さを維持できるかです。サンリオは26/3期3Q累計で営業利益率43.6%を記録しており、これは一般的な小売・エンタメ銘柄と比べてもかなり高い水準です。

高評価を支えているのは売上の伸びだけではなく、この高収益体質なので、今後の決算でも利益率が崩れていないかは必ず確認したいポイントです。

通期予想の上振れが続くか

次に見たいのは、通期予想の上振れが続くかどうかです。

サンリオは26/3期3Qで通期予想を売上高1,906億円、営業利益751億円へ上方修正しています。人気株は「良い決算」だけではなく、「会社予想がさらに切り上がるか」まで見られやすいので、今後も上振れ余地があるのか、それとも期待が先行しすぎているのかが重要になります。

海外成長が鈍らないか

サンリオの強さは国内だけではなく、海外成長にも支えられています。

財務担当役員メッセージでは、北米や中国大陸など海外中心に業績が大きく拡大していることが、中計目標引き上げの背景として説明されています。

逆にいえば、海外成長が鈍れば今の高評価は揺らぎやすくなるため、今後は北米・中国・欧州の勢いが続くかが重要です。

高評価を正当化できるだけの成長があるか

結局のところ、サンリオ株が本当に割高かどうかは、今の高評価を今後の成長で正当化できるかにかかっています。

参考指標ではPER23.13倍、PBR8.81倍と軽い水準ではありませんが、同時にROEは48.63%と非常に高いです。つまり、「高いから危険」と単純に切るのではなく、その高評価に見合う利益成長や資本効率が続くかを見るべき銘柄です。

▼あわせて読みたい記事

サンリオの決算はいつ何時?IRの確認方法と見るべきポイント

サンリオ株が向いている人・向かない人

サンリオ株は、割安株を探すタイプの銘柄というより、高収益IP企業の成長をどこまで評価できるかで向き不向きが分かれる銘柄です。直近業績は非常に強い一方、人気株らしく値動きは大きくなりやすく、期待先行で上下しやすい面もあります。自分が何を重視する投資家かを整理すると、相性が見えやすくなります。

サンリオ株が向いている人

- 高収益IP企業の成長を取りにいきたい人。

- 値動きの大きさを許容できる人。

- 割高感があっても業績成長を重視する人。

サンリオ株が向かない人

- 低PER・低PBRの割安株だけを買いたい人。

- 短期の大きな上下が苦手な人。

- 人気株特有の期待先行が苦手な人。

▼あわせて読みたい記事

サンリオ株は買うべきか?今後の見通し・リスクを解説

サンリオ株が「やばい」ことに関するよくある質問

サンリオ株は上がりすぎ?

上がりすぎと言われやすい面はあります。26/3期3Qで過去最高業績を更新し、通期予想も上方修正、さらに株式分割や増配などの好材料も重なっていたため、期待先行で買われやすい状況がありました。

サンリオ株は割高?

参考指標ではPER23.13倍、PBR8.81倍なので、指標面では割高感を意識されやすいです。ただし、ROE48.63%と資本効率も非常に高いため、単純に「高すぎるから危険」とも言い切れません。

サンリオ株がやばいと言われるのはなぜ?

業績が悪いからではなく、業績が強くて高評価になっているぶん、上がりすぎ感や割高感、調整リスクが意識されやすいからです。人気株なので、期待が高いぶん失望にも反応しやすい構造があります。

サンリオ株のリスクは?

会社のリスク開示では、キャラクター人気の変動、海外経済や為替、ブランド毀損、テーマパークの事故・災害、投資やM&Aの実行リスクなどが挙げられています。高評価銘柄だからこそ、こうしたリスクが株価に効きやすいです。

それでも買われる理由は?

ライセンス事業を軸に高収益で、複数キャラクター戦略も進み、中計目標を上回る進捗が続いているからです。財務担当役員メッセージでも、北米や中国大陸など海外中心の拡大が強調されています。

まとめ

サンリオ株が「やばい」と言われるのは、業績が悪いからではなく、業績が強く高評価になっているぶん、上がりすぎ感や割高感、調整リスクが意識されやすいからです。26/3期3Q累計では売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と非常に強く、参考指標でもPER23.13倍、PBR8.81倍、ROE48.63%と高評価を反映した水準になっています。

割高感はありますが、それを正当化するだけの成長が続くかが今後の焦点です。ライセンス事業の高収益性、複数キャラクター戦略、海外成長が維持されるなら高評価も続きやすい一方、人気株らしく少しの失望で下げやすい面もあります。サンリオ株を見るときは、「割高かどうか」よりも、「その高評価を維持できるか」を軸に判断するのが自然です。

▼出典

決算ハイライト | 株式会社サンリオ

財務担当役員メッセージ | 株式会社サンリオ

対処すべき課題 | 株式会社サンリオ

事業等のリスク | 株式会社サンリオ

中期経営計画 | 株式会社サンリオ

株主・投資家の皆様へ | 株式会社サンリオ

コメント