サンリオの株価がなぜ上がるのか疑問に思う人もいるでしょう。

サンリオ株は「強い」「よく上がる」と言われがちですが、単にハローキティなどのキャラクター人気だけで株価が上がっているわけではありません。実際には、売上と利益の大幅成長、高い営業利益率、中期経営計画を上回る進捗、複数キャラクター戦略、そして海外市場での拡大など、いくつもの材料が重なって評価されています。

この記事では、サンリオ株がなぜ上がるのかを投資家目線で整理し、どこが評価されているのか、今後も上昇余地を考えるうえで何を見ればよいのかをわかりやすく解説します。

結論|サンリオ株が上がる理由は「人気」より「業績と収益構造」

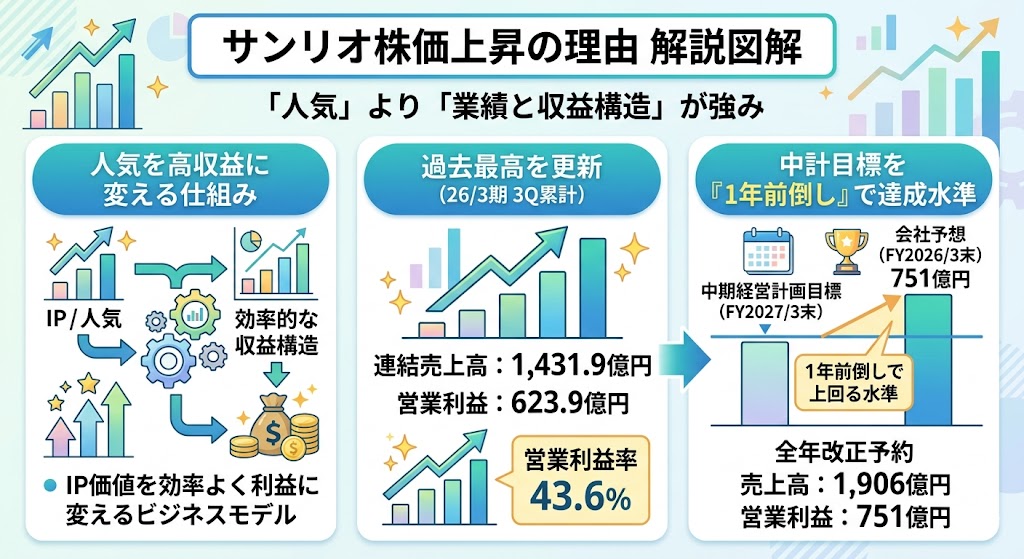

サンリオ株が上がる理由を一言でいえば、キャラクター人気そのものよりも、人気を高収益に変える仕組みができていることです。

26/3期3Q累計では、連結売上高1,431.9億円、営業利益623.9億円と過去最高を更新し、営業利益率は43.6%に達しました。さらに、通期業績予想も売上高1,906億円、営業利益751億円へ上方修正されています。数字だけ見ても、サンリオは単なる人気株ではなく、実績を伴って買われている銘柄です。

加えて、中期経営計画では27/3期の営業利益目標を650億円以上としている一方、現時点の26/3期会社予想は751億円です。つまり、会社が掲げた中計最終年度の目標を、会社予想ベースでは1年前倒しで上回る水準に来ています。ここに、株価が上がりやすい理由があります。

サンリオ株はなぜ上がる?理由を先に一覧で整理

サンリオ株が上がる理由は1つではありません。キャラクター人気の強さはたしかに追い風ですが、投資家が評価しているのはそれだけではなく、足元の好業績、高い利益率、中期経営計画の前倒し感、複数キャラクター戦略、海外成長、還元方針といった複数の材料です。

最初に全体像をつかんでおくと、その後の本文も理解しやすくなります。

上がる理由を表で整理

まずは、サンリオ株が上がる理由を一覧で整理します。

| 上がる理由 | ざっくり内容 |

|---|---|

| 業績が強い | 売上・利益とも過去最高 通期も上方修正 |

| 利益率が高い | ライセンス拡大で高収益 |

| 中計が前倒し気味 | 27/3期目標を 26/3期会社予想が上回る |

| キティ一本足ではない | 複数キャラ戦略が進む |

| 海外成長がある | 中国・欧州・北米が伸びる |

| 還元・分割が追い風 | 配当方針 追加還元余地 株式分割 |

実際、サンリオは26/3期3Q累計で売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と過去最高を更新し、通期業績予想も売上高1,906億円、営業利益751億円へ上方修正しています。

加えて、中計では27/3期の売上高目標1,750億円、営業利益目標650億円以上、配当性向30%以上、魅力的な投資機会が見つからない場合の追加還元検討まで示されています。

こうした複数の材料が重なっているからこそ、サンリオ株は「人気で買われている株」ではなく、「数字と戦略の両面で評価されている株」と見られやすいです。

サンリオ株が上がる理由1|足元の業績がとにかく強い

サンリオ株が上がる理由として、まず外せないのが足元の業績です。

株価は期待だけで上がり続けるわけではなく、最終的には売上や利益の伸びが裏づけになります。サンリオの場合、直近決算ではその裏づけがかなり強く、まずはこの業績の強さが株価上昇の土台になっていると考えられます。

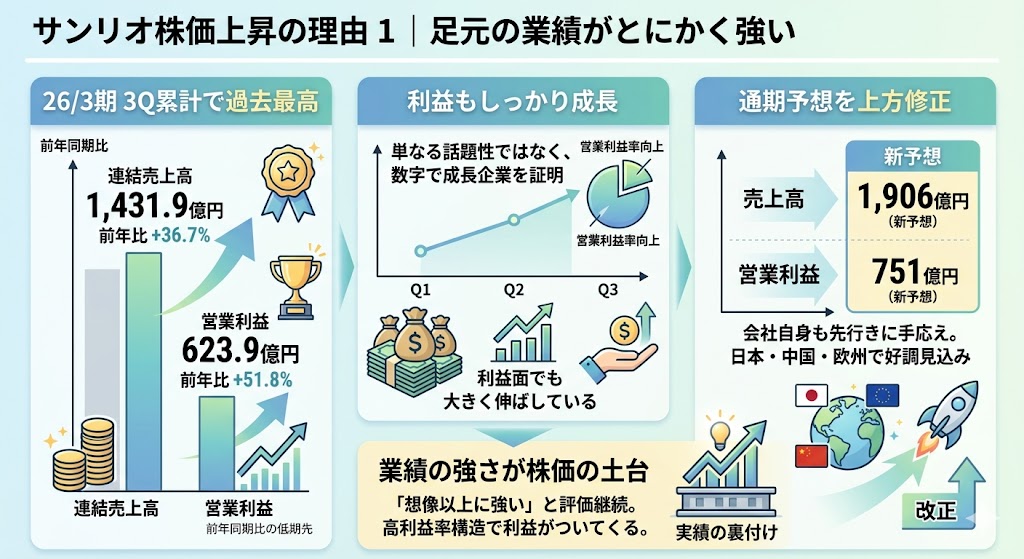

26/3期3Q累計で売上・利益とも過去最高

決算ハイライトによると、26/3期3Q累計の連結売上高は1,431.9億円、営業利益は623.9億円で、累計・四半期ともに過去最高を更新しました。

前年同期比でも売上高は36.7%増、営業利益は51.8%増となっており、単なる微増ではなく、かなり力強い伸びです。株価が強い背景には、こうした数字の裏づけがあります。

ここで重要なのは、売上だけでなく利益もしっかり伸びていることです。

売上が増えても利益がついてこなければ、株式市場では評価が限定的になりやすいですが、サンリオは利益面でも大きく伸ばしています。つまり、「キャラクター人気で話題になっている会社」ではなく、数字としても成長企業らしい実績を出している会社として買われているわけです。

通期予想も上方修正

さらに好材料なのが、会社が通期業績予想を上方修正している点です。

サンリオは、好調な26/3期3Q累計実績に加え、Q4の日本国内ライセンス、中国、欧州の好調見込みなどを踏まえて、通期予想を売上高1,906億円、営業利益751億円へ引き上げました。これは「今まで良かった」だけでなく、「会社自身も先行きに手応えを持っている」ことを示します。

投資家は、過去の実績だけでなく、会社予想がどう変わったかも重視します。特に上方修正は、市場がまだ織り込みきれていない強さを示す材料になりやすいです。サンリオ株が上がる理由として、直近の数字が強いだけでなく、会社予想そのものが切り上がっている点はかなり大きいです。

業績が強い会社は株価が買われやすい

株価は将来への期待で動く面がありますが、その期待を支えるのは最終的に業績です。

サンリオは26/3期3Q累計で過去最高の売上・利益を出し、通期予想も上方修正しているため、投資家から見ると「想像以上に強い会社」と映りやすい状況です。こうした企業は、単なるテーマ株よりも評価が継続しやすく、株価も上に行きやすくなります。

とくにサンリオは、利益率も高く、売上が伸びたときに利益がついてきやすい構造を持っています。そのため、足元の好業績は一時的な数字の見栄えだけでなく、会社の収益モデルの強さが表れた結果として受け止められやすいです。これが、サンリオ株が上がる理由の出発点になります。

サンリオ株が上がる理由2|ライセンス事業が強く、利益率が高い

サンリオ株が上がる理由を考えるうえで、足元の業績以上に重要なのが「どうやって稼いでいるか」です。

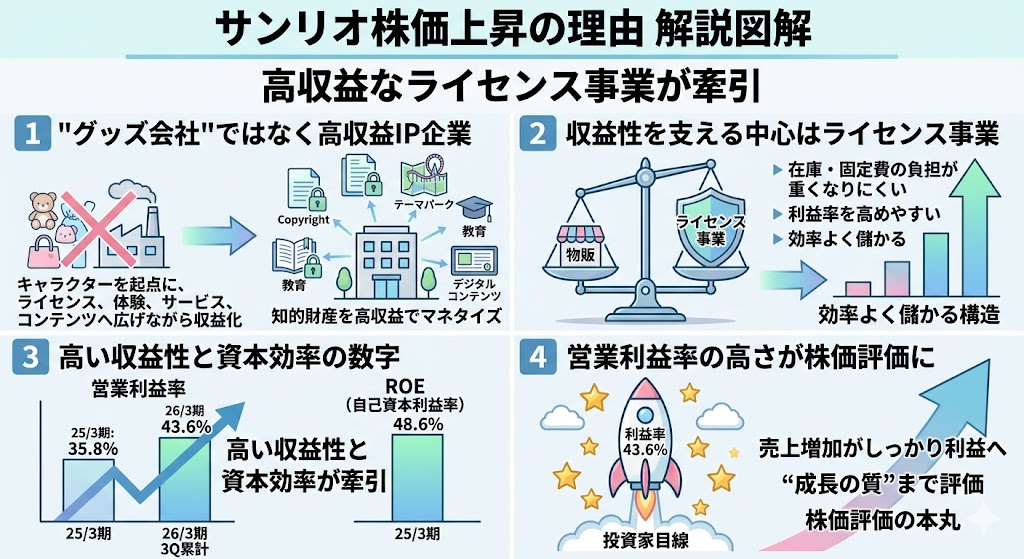

サンリオは、単にグッズが売れている会社ではなく、キャラクターという知的財産を高収益でマネタイズできる会社として評価されています。実際、財務担当役員メッセージでは、25/3期の営業利益率は35.8%、ROEは48.6%に達し、ライセンス事業の拡大が高い収益性と資本効率を牽引していると説明されています。

さらに26/3期3Q累計の営業利益率は43.6%まで上がっており、サンリオ株が買われる理由の本丸はここにあるといえます。

サンリオは“グッズ会社”ではなく高収益IP企業

サンリオというと、どうしてもぬいぐるみや雑貨の印象が強いですが、投資家目線では「グッズ会社」と見るだけでは不十分です。

会社概要では、著作権の許諾、テーマパーク、教育、デジタルコンテンツなど幅広い事業を展開しており、キャラクターを商品だけでなく、体験、サービス、コンテンツへ広げながら収益化しています。つまり、サンリオはキャラクターを起点に複数の事業を回せるIP企業として見る方が実態に近いです。

この見方が大切なのは、株価が上がる理由が「人気があるから」だけではなく、「人気を利益に変える仕組みを持っているから」だと整理できるからです。話題性だけで上がる銘柄は長続きしにくいですが、サンリオは知的財産を核にした収益モデルそのものが強くなっているため、株式市場でも評価されやすくなっています。

収益性を支えるのはライセンス事業

サンリオの収益性を支えている中心はライセンス事業です。

財務担当役員メッセージでも、25/3期の高い営業利益率とROEの背景として、ライセンス事業の拡大が高収益性と資本効率を牽引していると明示されています。ライセンス事業は、一般に物販よりも在庫や固定費の負担が重くなりにくく、利益率を高めやすい傾向があります。サンリオはこの強みを活かし、単なる売上拡大ではなく、利益をしっかり残せる体質を作っているのが特徴です。

投資家がサンリオ株を評価しやすいのは、この「売れている」だけではなく「効率よく儲かる」構造があるからです。人気キャラクター企業でも、商品販売中心でコストが重い会社は利益がぶれやすいですが、サンリオはライセンス拡大によってより安定して高収益を出しやすい形へ寄っています。この違いが、株価の評価にもつながります。

営業利益率の高さが株価評価につながる

26/3期3Q累計の営業利益率は43.6%で、かなり高い水準です。

これは、単に売上が伸びているだけでなく、売上の増加がしっかり利益につながっていることを示しています。高収益企業は、成長が続く限り株式市場で高く評価されやすく、特にサンリオのようにライセンス主導で利益率が高い企業は「成長の質」まで評価されやすいです。

サンリオ株が上がる理由を考えるときは、売上高だけを見るのではなく、営業利益率やROEまで見た方が本質がわかります。実際、会社も資本効率を重視しており、ROEの高さが財務戦略上の強みとして示されています。株価は将来期待で動く面がありますが、その期待を支えるのは最終的に収益性です。サンリオ株が上がる背景には、この高収益体質があります。

ここで、確認したい数字を表で整理すると以下のとおりです。

| 見るべき数字 | 内容 |

|---|---|

| 売上高 | 伸びているか |

| 営業利益 | 売上以上に伸びているか |

| 営業利益率 | 高収益体質が続くか |

| ROE | 資本効率が高いか |

サンリオ株が上がる理由3|中期経営計画がすでに前倒し気味

サンリオ株が上がる理由は、今の業績が強いだけではありません。

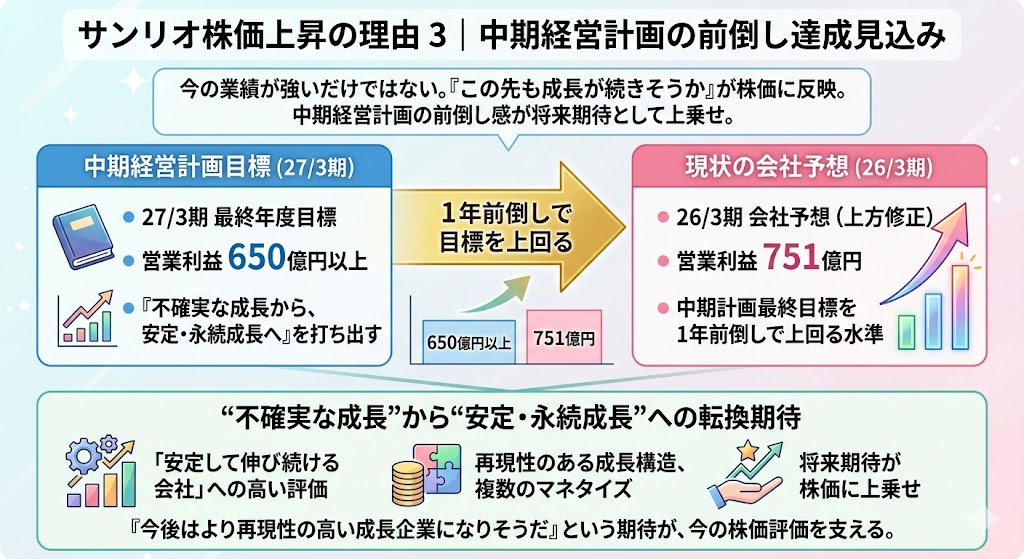

株式市場は将来を先回りして織り込むため、「この先も成長が続きそうか」が非常に重要です。その点でサンリオは、中期経営計画の進捗がかなり速く、会社が掲げた利益目標を前倒しで達成する水準まで来ています。

この“想定より早く伸びている”感覚が、将来期待として株価に反映されやすいです。

27/3期の営業利益目標は650億円以上

サンリオの中期経営計画では、27/3期の売上高目標を1,750億円、営業利益目標を650億円以上としています。

会社はこの中計の中で、「不確実な成長から、安定・永続成長へ」という方向性を打ち出しており、単年度の好調ではなく、継続的な成長基盤を作ることを目指しています。つまり、27/3期の650億円以上という数字は、サンリオが中長期でどの水準を目指しているかを示す重要な目標です。

この目標は、単なる夢物語ではなく、海外展開や複数キャラクター戦略、デジタル・ゲームなどの新しいマネタイズを組み合わせたうえで設定されています。投資家にとっては、「会社がどこを目指しているか」が明確であること自体が安心材料になります。

会社予想の751億円はその目標を上回る

さらに強いのは、26/3期の会社予想営業利益が751億円まで上方修正されていることです。

これは、中計で27/3期の目標として掲げた650億円以上を、1年前の段階で上回る水準です。つまり、サンリオは会社計画ベースで見ると、中計最終年度の利益目標を前倒しで超える見通しになっています。

株価が上がる銘柄には、「思ったより進捗が速い」という共通点があります。サンリオもまさにその状態で、会社が想定していた成長シナリオよりも、足元の利益成長が早い可能性があります。この前倒し感がある限り、投資家は「まだ上の評価余地があるのでは」と考えやすく、株価にも追い風になりやすいです。

“不確実な成長”から“安定・永続成長”への期待

サンリオの中計で印象的なのは、会社自身が「不確実な成長から、安定・永続成長へ」と明確に打ち出している点です。

これは、単に業績が伸びることを目指すだけでなく、人気の波や単発ヒットに左右されにくい成長構造を作ろうとしていることを意味します。過去のサンリオに対しては、「ハローキティ頼みではないか」「人気頼みでぶれやすいのでは」といった見方もありましたが、会社はそこを変えようとしています。

このメッセージは、株価評価の面でも大きいです。市場は単発の好業績よりも、「安定して伸び続ける会社」に高い評価を与えやすいからです。サンリオ株が上がる理由は、今の数字が強いからだけでなく、「今後はより再現性の高い成長企業になりそうだ」という期待が乗っているからでもあります。

サンリオ株が上がる理由4|ハローキティ一本ではなく、複数キャラクターで伸びている

サンリオ株が上がる理由として見逃せないのが、成長の源泉がハローキティだけではなくなってきている点です。

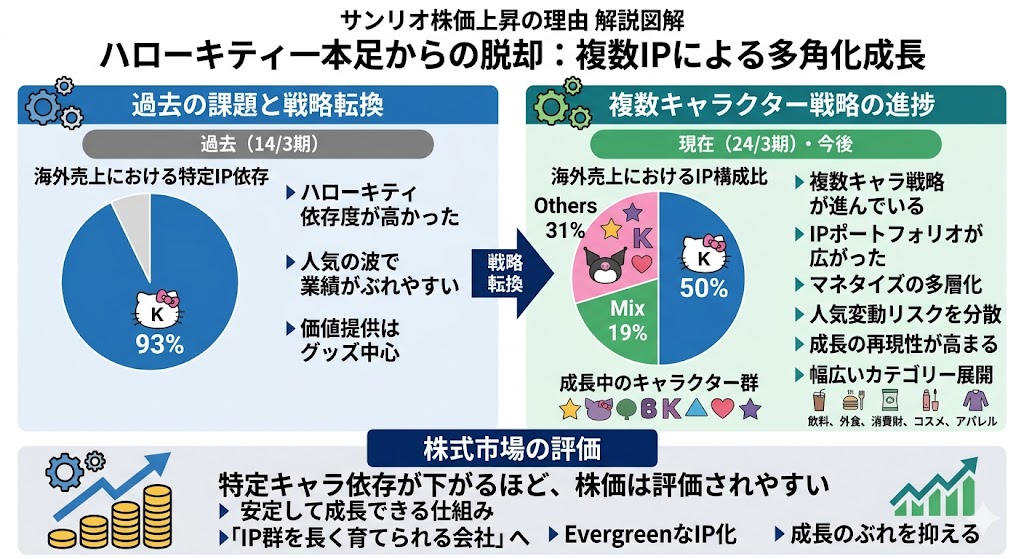

キャラクター企業は特定IPへの依存度が高いと、人気の波で業績がぶれやすくなります。その点、サンリオは複数キャラクター戦略を進めており、会社自身も過去の課題として「海外でのハローキティ構成比の高さ」と「グッズ中心という価値提供の狭さ」を挙げたうえで、そこからの脱却を目指しています。

クロミ・マイメロディなど複数キャラ戦略が進む

26/3期3Qの会社説明では、日本の物販・ライセンス事業について、ハローキティの人気継続に加え、2025年に周年を迎えたクロミやマイメロディを中心とした複数キャラクター戦略が引き続き奏功したと説明されています。

さらに、飲料、外食、消費財、コスメ、アパレルなど幅広いカテゴリーで、多くのキャラクターが採用され売上高を大きく伸ばしたとされています。これは、サンリオが「キティが強い会社」から、「複数の人気キャラクターで稼げる会社」へ変わりつつあることを示す材料です。

投資家目線では、この変化はかなり大きいです。1つの人気キャラクターに頼る企業よりも、複数のIPで収益を作れる企業の方が、人気変動リスクを分散しやすく、成長の再現性も高く見られやすいからです。サンリオ株が上がる理由のひとつは、こうしたIPポートフォリオの広がりにあります。

過去は海外でハローキティ依存が高かった

中期経営計画の資料では、過去のサンリオの課題として、海外売上に占めるハローキティ構成比の高さが明示されています。

具体的には、14/3期当時は海外売上の93%をハローキティが占めていた一方、24/3期はハローキティ50%、ミックス19%、その他キャラクター31%という構成へ変化しています。会社はこの過去を振り返り、「海外でのハローキティ構成比の高さ」と「グッズ中心」の価値提供では、ブーム時のボラティリティに耐える基盤がなかったと整理しています。

この数字は、サンリオの株価評価を考えるうえで非常に重要です。以前は「キティが強い時は伸びるが、そうでない時はぶれやすい」構造だったのに対し、今は複数キャラで売上を作れる方向に進んでいます。会社が自ら課題と変化を示している点も、投資家にとっては安心材料になりやすいです。

依存度が下がるほど株価は評価されやすい

株式市場は、単発の人気よりも、安定して成長できる仕組みを評価しやすいです。

サンリオの中計では、「不確実な成長 ≒ 激しいボラティリティの歴史」から抜け出すために、グローバルでEvergreenなIP化、成長基盤の構築、IPポートフォリオ拡充とマネタイズ多層化を進める方針が示されています。つまり、ハローキティ一本足から離れ、複数キャラと複数の収益源で成長のぶれを抑えようとしているわけです。

この流れは、株価にとってプラスに働きやすいです。特定キャラ依存が下がるほど、「人気に左右されやすい会社」ではなく「IP群を長く育てられる会社」と見られやすくなるからです。サンリオ株が上がる理由は、今の数字が強いからだけでなく、将来の成長構造まで改善しつつあると市場に受け止められていることにもあります。

ここまでの変化を表で整理すると、以下のようになります。

| 以前の課題 | 今の変化 |

|---|---|

| 海外でハローキティ依存が高い | 複数キャラで売上を作れるように |

| グッズ中心 | ライセンス・デジタル・体験へ拡張 |

| ブーム依存でボラが大きい | 安定成長を目指す方針へ |

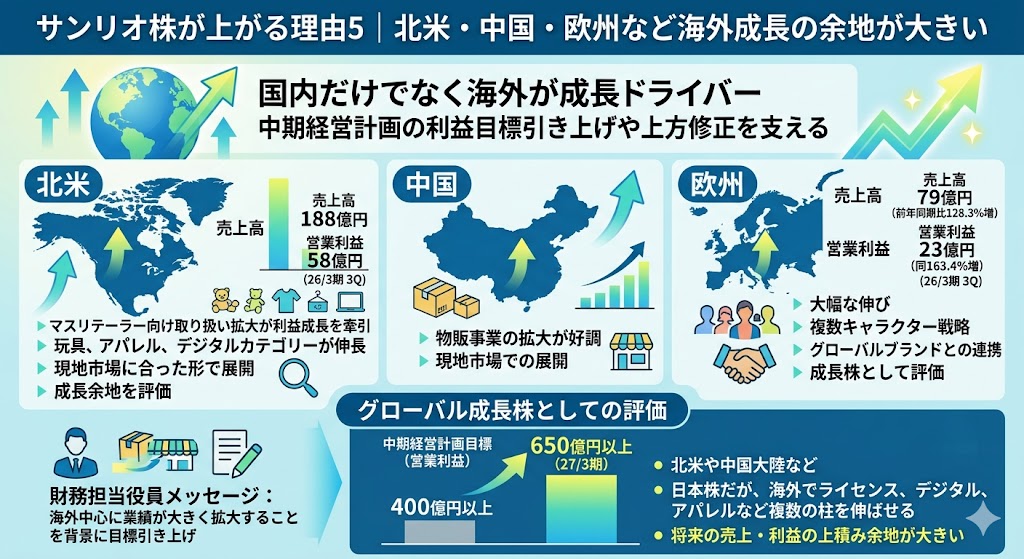

サンリオ株が上がる理由5|北米・中国・欧州など海外成長の余地が大きい

サンリオ株が上がる理由として、海外成長への期待も大きいです。

国内で知名度が高いのはもちろんですが、会社の開示を見ると、今の成長ドライバーは日本だけではありません。むしろ、北米・中国・欧州など海外市場での拡大が、中期経営計画の利益目標引き上げや足元の上方修正を支える材料になっています。

中国・欧州の好調が通期上方修正の理由

26/3期の通期上方修正について、会社は第4四半期の日本国内ライセンスに加え、中国と欧州の好調見込みを理由として挙げています。

実際、26/3期3Qの決算ハイライトでは、欧州の売上高は79億円で前年同期比128.3%増、営業利益は23億円で同163.4%増となっており、複数キャラクター戦略やグローバルブランドとの取り組みが奏功したと説明されています。中国についても、会社は物販事業の拡大が好調の背景にあるとしています。

これは、サンリオの好業績が国内需要だけで支えられているわけではないことを示します。中国や欧州の伸びが続く限り、サンリオは「日本の人気キャラ株」ではなく、「海外でも利益を伸ばせる成長株」として評価されやすくなります。

北米も利益成長のドライバー

北米も重要な成長地域です。

財務担当役員メッセージでは、25/3期の地域別動向として、マスリテーラー向けの取り扱いが拡大した北米が利益成長を牽引したと説明されています。また、26/3期3Qの決算ハイライトでも、北米は売上高188億円、営業利益58億円で、玩具、アパレル、デジタルカテゴリーの売上が伸長したとされています。

とくに北米では、量販店向け展開に加え、ゲームなど複数キャラクターが登場するデジタルコンテンツの配信も売上拡大に貢献しています。これは、サンリオが北米で単なる日本発キャラクターの輸出ではなく、現地市場に合った形で広がっていることを示しており、投資家が成長余地を評価しやすいポイントです。

日本株なのにグローバル成長株として見られている

財務担当役員メッセージでは、27/3期の営業利益目標を当初の400億円以上から650億円以上へ引き上げた背景として、北米や中国大陸など海外中心に業績が大きく拡大することを挙げています。つまり会社自身が、中計の上振れ要因を海外成長に見ているということです。

このため、サンリオ株は日本株でありながら、投資家からはグローバル成長株に近い見方をされやすいです。国内の人気やインバウンドだけに依存する企業よりも、海外でライセンスやデジタル、アパレルなど複数の柱を伸ばせる企業の方が、将来の売上・利益の上積み余地を大きく見てもらいやすいからです。サンリオ株が上がる理由のひとつは、この「海外でも伸びる会社」という評価にあります。

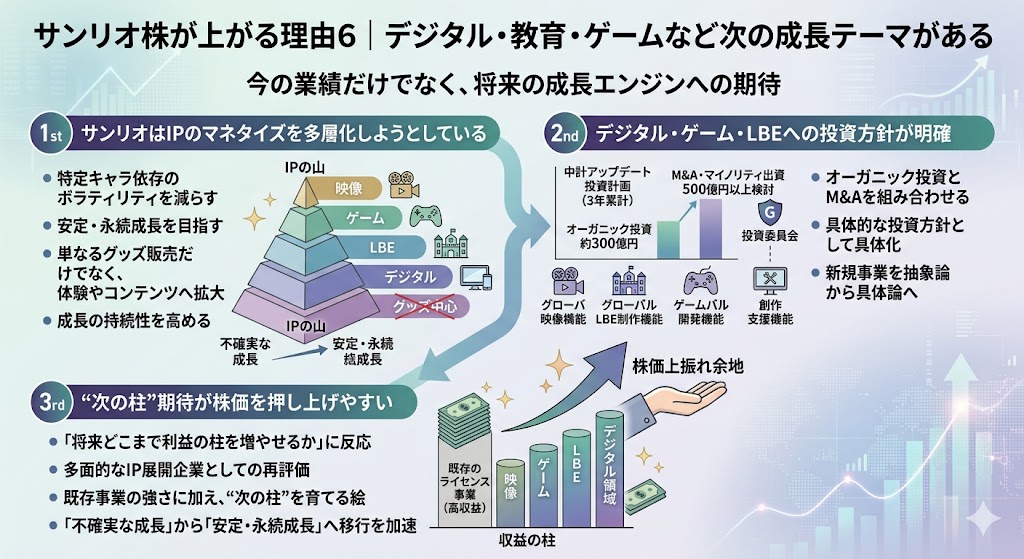

サンリオ株が上がる理由6|デジタル・教育・ゲームなど次の成長テーマがある

サンリオ株が上がる理由は、今の業績が強いからだけではありません。

株式市場は「次にどこで伸びるか」も重視するため、新しい成長テーマが見えている会社は評価されやすくなります。サンリオは中計アップデートで「グローバルIPプラットフォーマー」を目指す方針を示し、単発ヒットに左右されにくい安定成長へ移るために、IPのマネタイズを多層化していく考えを打ち出しています。

サンリオはIPのマネタイズを多層化しようとしている

中計アップデートでは、サンリオは“IPの山”を重ねることでボラティリティを減らし、安定・永続成長を目指すと説明しています。

これは、特定キャラクターや特定商品だけに依存するのではなく、映像、ゲーム、LBE、デジタルなど複数の接点を増やしながら、同じIPから何層にも収益を生み出す考え方です。以前のようにグッズ中心で売上を作るだけではなく、体験やコンテンツまで広げていくことで、成長の持続性を高めようとしています。

この方向性は、株価にとってもプラスに働きやすいです。なぜなら、投資家は「今売れているか」だけでなく、「次の成長エンジンが育っているか」を見ているからです。サンリオは、既存の強いIPを土台にしながら、新しい収益源を増やしていく絵を明確に示しており、そこが将来期待につながっています。

デジタル・ゲーム・LBEへの投資方針が明確

サンリオの中計アップデートでは、投資規模が大きくなりそうな優先領域として「映像」「ゲーム」「LBE」が挙げられています。また、IPプラットフォーマーとして必要な機能として、グローバル映像制作機能、グローバルLBE制作機能、ゲーム開発機能、創作支援機能なども示されています。会社は、こうした領域をオーガニック投資だけでなく、投資委員会を通じたM&Aも含めて拡充していく考えです。

ここで重要なのは、単に「新規事業もやります」と言っているだけではないことです。

会社は財務戦略の中で、25/3期〜27/3期の3年累計でオーガニック投資約300億円、M&A・マイノリティ出資500億円以上を検討し、案件実行時には投資委員会による厳格な検討を行う方針まで示しています。

つまり、成長テーマが抽象論ではなく、投資方針として具体化されている点が評価材料になります。

“次の柱”期待が株価を押し上げやすい

株価は、今の利益だけでなく「将来どこまで利益の柱を増やせるか」にも反応します。

サンリオはすでにライセンス事業で高収益を実現していますが、それに加えて映像、ゲーム、LBE、デジタル領域が育てば、評価できる事業の幅がさらに広がります。市場がサンリオを単なるキャラクター会社ではなく、IPを多面的に展開できる企業として見始めるほど、株価には上乗せ余地が出やすくなります。

特にサンリオは、「不確実な成長」から「安定・永続成長」へ移ることを明確に掲げています。これは、既存事業の強さに加えて“次の柱”を育てることで、成長のぶれを小さくしようとしているということです。今後、デジタル・ゲーム・LBEがどこまで形になるかは、サンリオ株の上昇余地を考えるうえでも重要な注目点です。

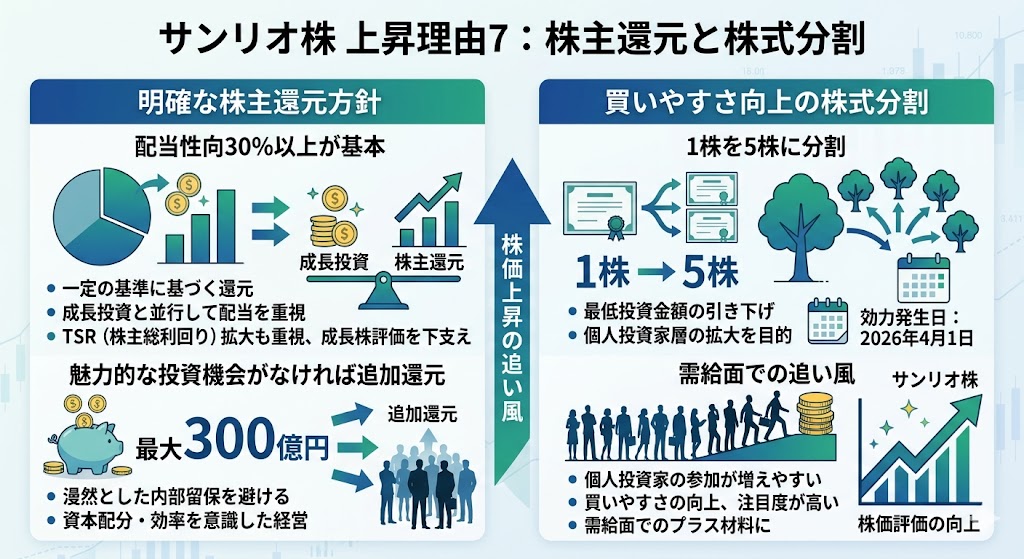

サンリオ株が上がる理由7|株主還元と株式分割も追い風になりやすい

サンリオ株が上がる理由は、成長性だけではありません。

株主還元の方針が明確であることや、個人投資家が参加しやすくなる株式分割も、株価にとって追い風になりやすい材料です。成長投資を重視しつつも、還元姿勢をきちんと示している企業は、投資家から評価されやすくなります。

配当性向30%以上が基本方針

サンリオは株主還元方針として、配当性向を30%以上とする考えを示しています。

これは「余裕があれば配当する」という曖昧な姿勢ではなく、一定の基準を設けた還元方針です。高成長企業の中には還元が弱い会社もありますが、サンリオは成長投資と並行して、配当も株主還元の柱として位置づけています。

また、会社は配当だけでなく、株価上昇によるTSR(株主総利回り)の拡大も重視するとしています。つまり、サンリオは単なる高配当株ではないものの、株主リターン全体を意識した経営を行っていると見られます。この姿勢は、成長株としての評価を下支えしやすいです。

▼あわせて読みたい記事

サンリオの配当金はいくら?利回り・権利確定月・優待との違いを解説

投資機会が乏しければ追加還元も検討

さらに注目したいのは、魅力的な投資機会が見つからない場合には、余剰資金や財務基盤を考慮しつつ、最大300億円の追加株主還元を検討すると会社が明示している点です。これは、内部留保を漫然と積み上げるのではなく、「投資か還元か」を意識して資本配分する姿勢を示すものです。

投資家にとっては、この考え方が好印象です。成長投資を優先しながらも、投資案件が十分でなければ還元強化の余地があるため、資本効率を軽視していないと受け止められます。こうした還元姿勢は、業績だけではなく株主への向き合い方も評価される材料になります。

1株を5株にする株式分割で買いやすさが増す

サンリオは2026年2月12日に、2026年3月31日を基準日として普通株式を1株につき5株の割合で分割し、効力発生日を2026年4月1日とする株式分割を決議しました。会社はその目的について、最低投資金額が50万円付近で推移し、個人投資家が求める投資単位を大きく上回っていたため、投資しやすい環境を整えて投資家層を拡大するためだと説明しています。

株式分割そのものが企業価値を直接高めるわけではありませんが、投資単位が下がることで個人投資家の参加が増えやすくなり、需給面で追い風になることがあります。サンリオのように注目度の高い銘柄では、還元方針の明確さと株式分割による買いやすさの向上が重なることで、株価材料として意識されやすいです。

▼あわせて読みたい記事

サンリオは株式分割した?自社株買いはある?株価への影響をわかりやすく解説

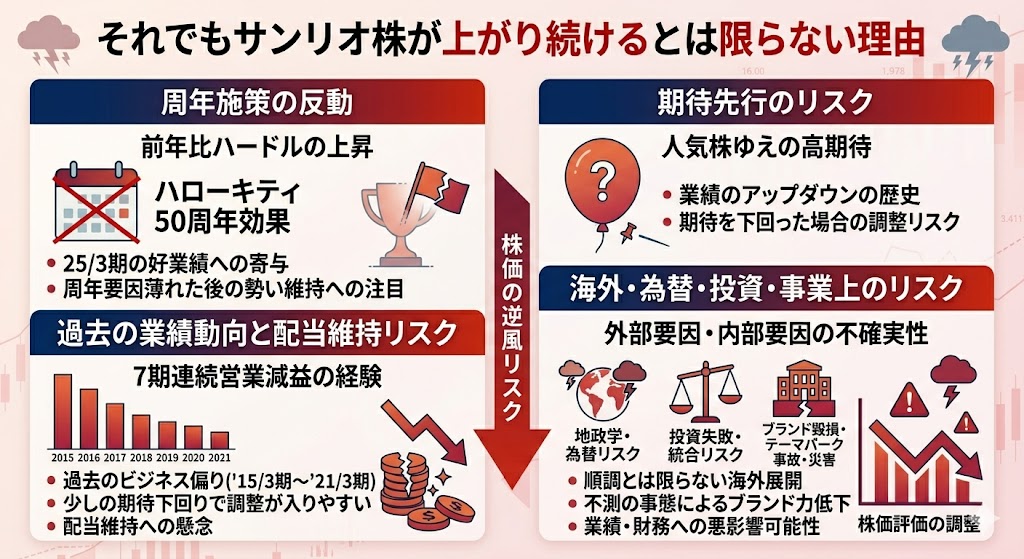

それでもサンリオ株が上がり続けるとは限らない理由

ここまで見てきたように、サンリオ株には上がる理由がいくつもあります。

とはいえ、上昇材料だけを並べるのはやや一方的です。実際、会社自身も事業等のリスクとして、キャラクター人気の変動、市場動向、海外展開や為替、投資実行、ブランド毀損、テーマパークの事故・災害などを挙げています。上昇理由を理解するのと同時に、「なぜ上がり続けるとは限らないのか」も押さえておくと、記事全体の信頼性が高まります。

周年施策の反動

まず意識したいのは、ここ数年の好業績に周年施策の追い風が含まれている点です。

財務担当役員メッセージでは、25/3期の業績拡大について、ハローキティ50周年効果が営業利益を牽引したと説明されています。したがって、今後は周年要因が薄れたあとでも同じ勢いを維持できるかが注目点になります。会社が反動減を断定しているわけではありませんが、比較ハードルが上がる可能性は意識しておきたいところです。

人気株ゆえの期待先行

サンリオ株は、人気キャラクター企業であることに加え、直近の業績も非常に強いため、期待が先行しやすい銘柄です。

実際に会社は、過去にハローキティ中心のビジネス展開へ偏ったことや、2015年3月期から2021年3月期まで7期連続で営業減益となるなど、業績のアップダウンを繰り返してきたと整理しています。つまり、現在は評価が高まりやすい局面にある一方で、少しでも期待を下回ると調整が入りやすいタイプでもあります。

海外・為替・投資実行のリスク

サンリオの成長期待を支えているのは海外展開や新規投資ですが、これらはそのままリスク要因でもあります。

会社のリスク開示では、海外展開に伴う経済・地政学リスク、為替変動、投資失敗、ブランド毀損、テーマパークの事故・災害などが、業績や財務に悪影響を及ぼす可能性があると示されています。

今の株価が強いのは事実ですが、海外成長や投資実行が常に順調とは限らない以上、上昇材料だけでなく逆風もセットで見ておくべきです。

▼あわせて読みたい記事

サンリオ株はなぜ下がる?株価下落の理由を解説

サンリオ株が今後も上がるか見るチェックポイント

サンリオ株が今後も上がるかを考えるときは、単に「人気があるか」ではなく、どの数字や戦略が維持・進展しているかを見るのが大切です。

足元の株価が強いのは、業績、利益率、中計進捗、複数キャラクター戦略、海外成長、新規投資への期待が重なっているためです。逆にいえば、そのどれかが崩れると評価も変わりやすくなります。

▼あわせて読みたい記事

サンリオ株は買うべきか?今後の見通し・リスクを解説

営業利益率が維持できるか

まず最優先で見たいのは営業利益率です。

26/3期3Q累計の営業利益率は43.6%と非常に高く、サンリオの強さが単なる売上成長ではなく、高収益体質そのものにあることを示しています。今後もこの高水準が維持できるなら、市場はサンリオを一時的な人気株ではなく、質の高い成長株として評価しやすくなります。

▼あわせて読みたい記事

サンリオの決算はいつ何時?IRの確認方法と見るべきポイント

中国・欧州・北米の成長が続くか

次に見たいのが海外の伸びです。

26/3期の通期上方修正では、日本国内ライセンスに加えて中国と欧州の好調見込みが理由に挙げられており、財務担当役員メッセージでも北米や中国大陸など海外中心の拡大が中計目標引き上げの背景とされています。今後も中国・欧州・北米が伸び続けるなら、サンリオ株は日本株でありながらグローバル成長株として見られやすくなります。

複数キャラクター戦略が定着するか

26/3期3Qの会社説明では、日本でハローキティ人気の継続に加え、クロミやマイメロディを中心とした複数キャラクター戦略が奏功したとされています。

また、中計資料では、海外売上に占めるハローキティ構成比が14/3期の93%から24/3期には50%へ低下したと示されており、キティ一本足からの脱却が進んでいます。この流れが定着するほど、業績の安定感が増し、株価も評価されやすくなります。

デジタル・ゲームの成果が見えてくるか

サンリオは中計アップデートで、グローバルIPプラットフォーマーを目指し、映像、ゲーム、LBEなどを投資優先領域に挙げています。

市場は「次の柱」が育つ企業を高く評価しやすいため、今後はデジタル・ゲーム関連でどこまで成果が可視化されるかが重要です。新規領域の進展が見えてくれば、既存のライセンス事業に上乗せする形で株価の評価材料になりやすいです。

株主還元と投資のバランスが崩れないか

最後に確認したいのが、株主還元と成長投資のバランスです。

サンリオは配当性向30%以上を基本方針とし、魅力的な投資機会が見つからない場合は追加で最大300億円の株主還元を検討するとしています。一方で、M&Aやマイノリティ出資も積極的に検討しており、投資委員会を通じて判断する方針です。成長投資と還元の両立がうまく進む限り、株価にとってはプラスに働きやすいです。

よくある質問

サンリオ株は注目度が高く、株価が大きく動く場面もあるため、「なぜ急に上がるのか」「ハローキティ人気だけで上がっているのか」「今後も上がる余地はあるのか」といった疑問を持つ人が多い銘柄です。

ここでは、特に疑問視されやすいポイントを整理して答えます。

サンリオ株はなぜ急に上がることがある?

急に上がることがあるのは、人気や話題性だけでなく、決算や会社計画の上振れが株価材料になりやすいからです。

実際、26/3期3Q累計では売上高1,431.9億円、営業利益623.9億円と過去最高を更新し、通期業績予想も売上高1,906億円、営業利益751億円へ上方修正されました。こうした「想定より強い数字」が出ると、株価は一段高になりやすいです。

加えて、サンリオは注目度の高い人気株でもあるため、複数キャラクター戦略や海外成長、新規事業への期待が強まると、業績以上に先回りして買われることがあります。良い材料が出たときに値動きが大きくなりやすいのは、そのためです。

サンリオ株はハローキティ人気だけで上がっている?

今はそれだけではありません。

26/3期3Qの会社説明では、日本でハローキティ人気の継続に加え、クロミやマイメロディを中心とした複数キャラクター戦略が奏功したとされています。さらにアジアでも、クロミやマイスウィートピアノなど複数キャラクターの人気が売上増に寄与したと説明されています。

また、中計資料では、海外売上に占めるハローキティ構成比が14/3期の93%から24/3期には50%まで低下し、ミックスやその他キャラクターの比率が高まったと示されています。つまり、サンリオ株の上昇は「キティだけが強いから」というより、複数IPで売上を作れる会社へ変わってきたことも背景にあります。

サンリオ株の上昇は一時的?

短期的には調整する場面があってもおかしくありませんが、足元の上昇は単なる一時要因だけでは説明しにくいです。

26/3期会社予想の営業利益751億円は、中計で27/3期目標として掲げる650億円以上をすでに上回る水準で、進捗はかなり前倒しです。市場がこれを評価しているなら、上昇の背景には一時的な人気だけでなく、中長期の成長期待も含まれていると考えやすいです。

ただし、会社自身は事業等のリスクとして、キャラクター人気の変動、市場動向、海外展開や為替、投資失敗、ブランド毀損、テーマパークの事故・災害などを挙げています。したがって、「上昇が完全に持続的だ」と決めつけるより、強さの本質がどこにあるのかを見ながら判断する方が自然です。

株式分割は株価上昇材料になる?

一般論として、株式分割そのものが企業価値を直接押し上げるわけではありません。

ただ、投資単位が下がることで個人投資家が買いやすくなり、需給面で追い風になることはあります。サンリオは2026年2月12日付の適時開示で、2026年4月1日を効力発生日として1株を5株に分割すると発表しており、その目的を「投資しやすい環境を整え、投資家層の拡大を図るため」と説明しています。

そのため、サンリオ株に関しては、株式分割は単独で強い本質材料というより、業績の強さや還元姿勢と組み合わさることで、個人投資家の参加を後押しする材料として見られやすいです。

今後も上がるかは何を見ればいい?

いちばん重要なのは、営業利益率を高いまま維持できるかです。

26/3期3Q累計の営業利益率は43.6%で、サンリオの強さが「売れている」だけではなく「高く儲かる」構造にあることを示しています。まずはこの高収益体質が続くかを見るのが基本です。

そのうえで、中国・欧州・北米の成長が続くか、複数キャラクター戦略が定着するか、デジタル・ゲーム・LBEなど次の柱が育つか、そして成長投資と株主還元のバランスが崩れないかを確認したいです。サンリオはROE30%水準を目安とする財務規律、投資委員会を通じたM&A判断、配当性向30%以上と追加還元検討も示しているため、今後も上がるかは「数字」と「資本配分」の両方を見るのがコツです。

まとめ

サンリオ株が上がる理由は、過去最高水準の業績、高収益なライセンス事業、中期経営計画を上回る進捗、複数キャラクター戦略、そして海外やデジタル領域まで広がる成長余地が評価されているためです。26/3期3Q累計では売上高1,431.9億円、営業利益623.9億円、営業利益率43.6%と非常に強く、通期予想も売上高1,906億円、営業利益751億円へ上方修正されています。

一方で、人気株ゆえに期待先行で上下しやすく、周年施策の反動や海外・為替リスク、投資実行リスクもあります。会社自身も、キャラクター人気の変動、市場動向、海外展開、ブランド毀損、テーマパークの事故・災害などをリスクとして開示しています。

そのため、サンリオ株を見るときは「人気があるから上がる」と捉えるのではなく、どこが強さの本質なのかを見極めることが大切です。高収益IP企業としての構造的な強さが続くなら、今後も評価される余地はありますが、同時にその強さが維持されるかを決算ごとに確認していく必要があります。

▼出典

決算ハイライト | 株式会社サンリオ

IR Information 財務担当役員メッセージ

中期経営計画 | 株式会社サンリオ

株主還元 | 株式会社サンリオ

事業等のリスク | 株式会社サンリオ

対処すべき課題 | 株式会社サンリオ

みんなを笑顔に導く灯台に

コメント