サンリオ株が気になっているものの、「今から買っても遅くないのか」「この先も伸びるのか」「人気先行で危ないのではないか」と迷っている人も多いのではないでしょうか。

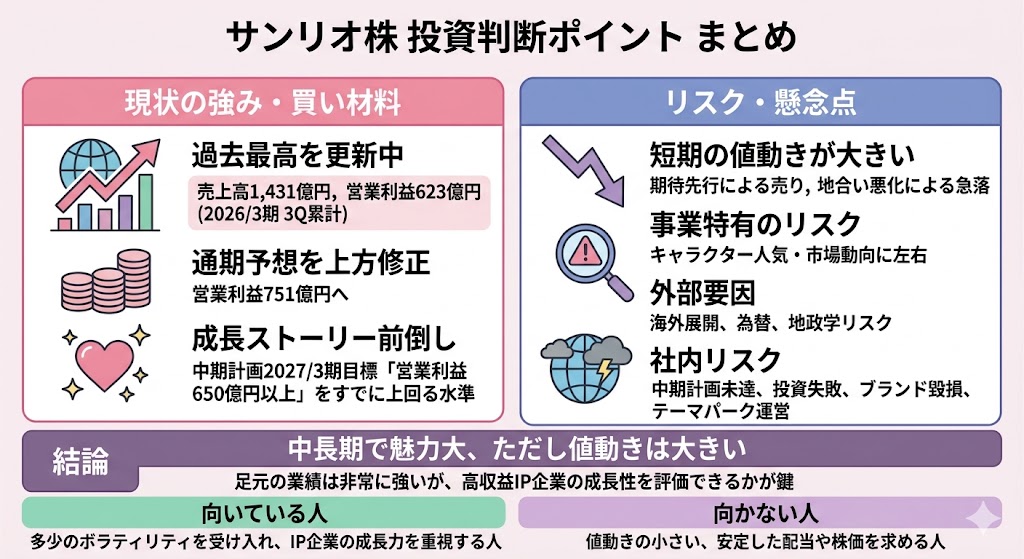

実際、サンリオは2026年3月期第3四半期累計で売上高1,431億円、営業利益623億円と過去最高を更新し、通期の営業利益予想も751億円へ上方修正するなど、業績面では非常に強い数字を出しています。

一方で、サンリオはキャラクター人気や市場動向、海外展開、為替、ブランド毀損、テーマパーク運営など、事業特有のリスクも抱える企業です。会社自身も有価証券報告書ベースで、こうしたリスクが業績や財務に影響する可能性を明示しています。

そのため、サンリオ株は「誰にとっても安心して買える銘柄」というより、高収益IP企業の成長性を評価できるかどうかで見方が分かれる銘柄です。この記事では、サンリオ株は買うべきかをテーマに、買い材料とリスク、今後の注目点、向いている人・向かない人までわかりやすく整理します。

結論|サンリオ株は「成長株としては魅力大、ただし値動きは大きい」

結論からいうと、サンリオ株は中長期で見れば有力候補のひとつです。

足元の業績は非常に強く、2026年3月期第3四半期累計では売上高・営業利益ともに過去最高を更新しました。さらに、通期営業利益予想751億円は、中期経営計画で27/3期の目標として掲げる「営業利益650億円以上」をすでに上回る水準であり、会社計画ベースでは成長ストーリーが前倒しで進んでいる形です。

ただし、短期では値動きの大きさに注意が必要です。

サンリオ自身も、キャラクター人気や市場動向に業績が左右されること、海外展開に伴う為替や地政学リスクがあること、中期計画の未達や投資失敗の可能性があることなどを開示しています。人気株ゆえに期待が先行しやすいぶん、良い決算でも一時的に売られる場面や、地合い悪化で大きく下げる場面は十分ありえます。

つまりサンリオ株は、値動きの小さい安定株を求める人よりも、多少のボラティリティを受け入れてでも成長性を重視したい人に向く銘柄といえます。

サンリオはどんな会社か|“キャラクター株”ではなく高収益IP企業として見る

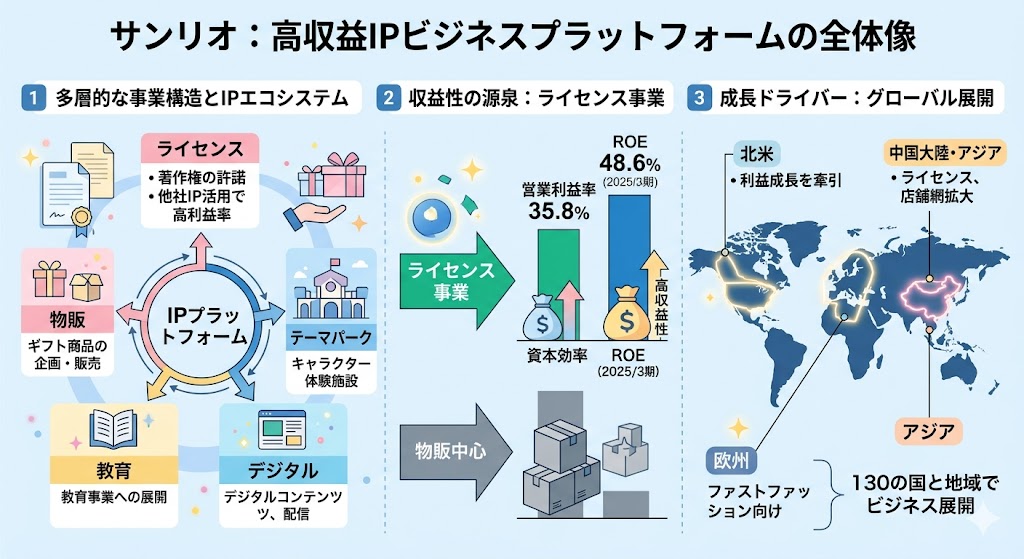

サンリオというと、ハローキティやマイメロディなどのキャラクターグッズを思い浮かべる人が多いかもしれません。もちろんそのイメージは間違っていませんが、投資対象として見るなら「かわいいグッズの会社」ではなく、知的財産を収益化する高収益IP企業として捉えた方が実態に近いです。

会社概要でも、著作権の許諾、テーマパーク、教育、デジタルコンテンツなど幅広い事業を展開しており、2025年3月期の連結売上高は1,449億円でした。

主力はライセンス・物販・テーマパーク

サンリオの事業は、単なる物販だけではありません。

会社概要では、ギフト商品の企画・販売や出版、ライブエンターテインメントに加え、著作権の許諾、テーマパーク事業、教育事業、デジタルコンテンツの企画・販売および配信まで含まれています。

つまり、キャラクターを生み出して終わりではなく、そのキャラクターを商品、施設、コンテンツ、体験へと広げながら収益化している会社です。

投資家目線で重要なのは、この事業構造によって売上源が多層化している点です。物販が目立ちやすい一方で、テーマパークやライセンス収入、デジタル分野など複数の収益源を持つため、「グッズが売れる会社」という理解だけでは実態を十分に捉えきれません。

サンリオ株を評価する際は、キャラクターそのものではなく、キャラクターを軸に複数の事業へ展開できるIPプラットフォームとして見ることが大切です。

収益性を支えるのはライセンス事業

サンリオを高収益企業として見るうえで、特に重要なのがライセンス事業です。

財務担当役員メッセージでは、2025年3月期の営業利益率は35.8%、ROEは48.6%に達し、ライセンス事業の拡大が高い収益性と資本効率を牽引していると明示されています。これは、サンリオの強さが「たくさん商品を売ること」だけではなく、「自社IPを他社に使ってもらい、高い利益率で収益化できること」にあると示しています。

この点は、投資判断でもかなり重要です。物販中心の企業は在庫や店舗コストの負担が重くなりやすい一方、ライセンス事業は一般に資本効率が高く、利益率も出しやすい傾向があります。サンリオはその比率を高めることで、単なる人気キャラクター企業から、収益性の高いIPビジネス企業へと進化していると見られます。

国内企業だが、成長ドライバーは海外にも広がっている

サンリオは日本企業ですが、成長の中心は国内だけに限りません。IRでは欧州、米州、アジアに拠点を展開し、130の国と地域でキャラクタービジネスを展開していると説明しています。さらに中計や財務担当役員メッセージでも、北米や中国大陸など海外市場の拡大が業績成長を後押ししていることが示されています。

実際、財務担当役員メッセージでは、北米が利益成長を牽引し、欧州ではファストファッション向けアパレル、中国大陸を中心とするアジアでもライセンスと店舗網拡大が寄与したと説明されています。

投資家としては、サンリオを「日本のキャラクター会社」と狭く見るのではなく、海外でIPを広げられるグローバルエンタメ企業として捉えた方が、今後の成長余地を理解しやすくなります。

サンリオ株を買いたい理由1|足元の業績がとにかく強い

サンリオ株を買いたい理由として、まず外せないのが足元の業績の強さです。

人気やテーマ性だけで買われている銘柄ではなく、実際に売上と利益が大きく伸びていることが、現在の株価評価を支えるベースになっています。特に2026年3月期は、累計でも四半期でも過去最高を更新しており、まずはこの数字を確認することが投資判断の出発点になります。

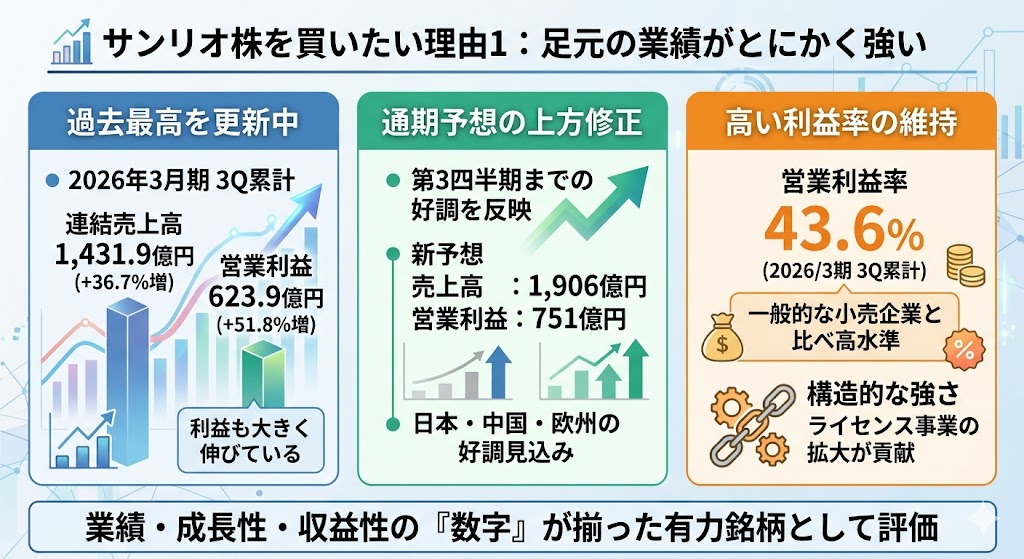

2026年3月期3Q累計で売上・利益とも過去最高

決算ハイライトによると、2026年3月期第3四半期累計の連結売上高は1,431.9億円、営業利益は623.9億円で、いずれも累計・四半期ベースで過去最高を更新しました。前年同期比でも売上高は36.7%増、営業利益は51.8%増となっており、単なる微増ではなく、かなり強い伸び方です。

ここで重要なのは、売上だけではなく利益の伸びも大きいことです。売上が増えても利益がついてこなければ株式市場の評価は限定的になりやすいですが、サンリオは利益面でもしっかり成果を出しています。株価が高く評価されやすいのは、人気テーマだけでなく、数字で見ても成長企業らしい実績が出ているからだといえます。

通期予想も上方修正

さらに好材料なのが、会社が通期業績予想を上方修正している点です。

決算ハイライトでは、好調な第3四半期累計実績と、第4四半期における日本国内ライセンス、中国、欧州の好調見込みなどを踏まえ、通期業績予想を売上高1,906億円、営業利益751億円へ引き上げたとしています。これは、足元の好調が一時的なものではなく、会社自身も先行きに一定の手応えを持っていることを示します。

投資判断では、「すでに良い決算が出た」だけでなく、「会社予想が切り上がっているか」も重要です。サンリオはその両方を満たしているため、現時点では業績モメンタムの強い銘柄として評価しやすい状況にあります。

営業利益率の高さが目立つ

サンリオの強さは、利益額の大きさだけではありません。2026年3月期第3四半期累計の営業利益率は43.6%に達しており、一般的な小売・消費関連企業と比べてもかなり高い水準です。高い利益率を維持できている背景には、前述のとおりライセンス事業の拡大があり、IPビジネスとしての構造的な強さが表れています。

投資家目線では、この営業利益率の高さが大きな魅力です。売上規模だけを見れば派手でも、利益率が低い企業は景気やコスト上昇の影響を受けやすくなります。一方でサンリオは、高収益体質そのものが強みになっており、足元の業績が良いだけでなく、儲かる構造を持っている会社として評価しやすいのが特徴です。

サンリオ株を買いたい理由2|中期計画がすでに前倒し気味

サンリオ株を今後目線で評価するなら、足元の好決算だけでなく、中期経営計画との関係を見ることが重要です。

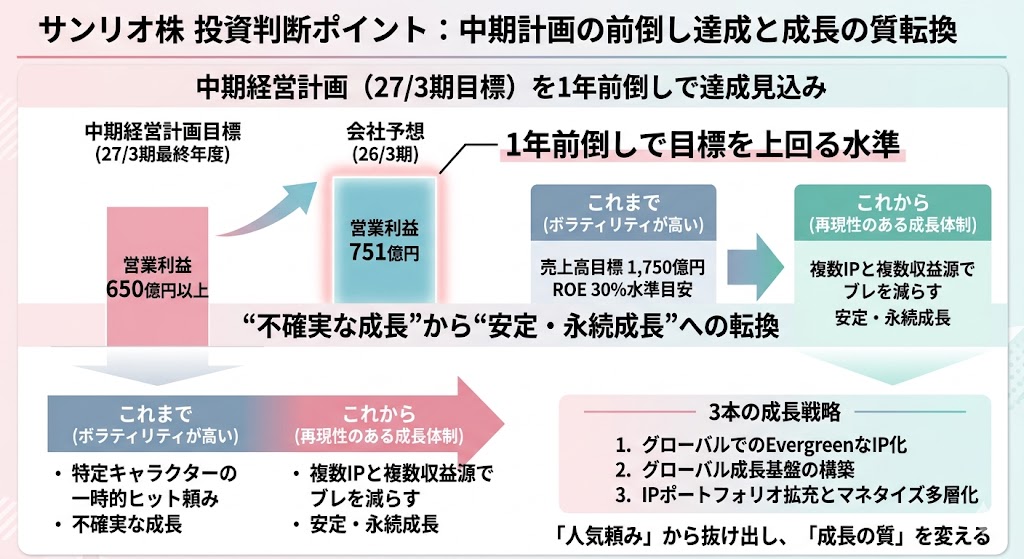

単に「今期が良い」で終わる銘柄なのか、それとも会社が描く成長シナリオが前倒しで進んでいるのかで、投資判断の重みはかなり変わります。サンリオの場合は、まさに後者を意識しやすい状況にあります。中期経営計画では2027年3月期の売上高目標を1,750億円、営業利益目標を650億円以上としています。

27/3期の営業利益目標は650億円以上

サンリオの中期経営計画では、最終年度である2027年3月期に売上高1,750億円、営業利益650億円以上を目指すと明示されています。会社は2020年以降のV字回復を踏まえつつ、次の段階として「安定・永続成長」を目指す方針を掲げており、この650億円以上という数字は、その中核となる定量目標です。

投資家にとって重要なのは、この目標が単なる遠い理想ではなく、会社が資本政策や投資方針まで含めて組み立てている点です。中計では、ROE30%水準を目安にしつつ、オーガニック投資やM&A・マイノリティ出資も視野に入れたうえで、成長と株主還元の両立を図る姿勢が示されています。

つまり、利益目標だけが独り歩きしているのではなく、そこに至るための経営設計まで開示されているのがサンリオの特徴です。

26/3期会社予想の751億円はその目標を上回る

さらに注目したいのは、2026年3月期の会社予想営業利益が751億円まで上方修正されていることです。これは、中期経営計画で2027年3月期の目標として掲げる650億円以上を、1年前の会社予想段階で上回っていることを意味します。数字だけを見ると、サンリオはすでに中計最終年度の利益目標を前倒しでクリアする水準に到達しています。

もちろん、1年だけ強かったからといって、そのまま将来も伸び続けるとは限りません。ただ、投資判断では「会社が掲げた目標に届きそうか」よりも、「すでに想定以上の進捗になっているか」の方が強い材料になりやすいです。

サンリオはこの点でかなりインパクトがあり、今後の見通しを考えるうえでも、単なる好業績株ではなく、成長計画の進み方が想定より速い銘柄として見ることができます。

“不確実な成長”から“安定・永続成長”へ、というメッセージ

サンリオの中計で印象的なのは、単に利益目標を引き上げただけではなく、会社自身が「ボラティリティの高い状態から抜け出し、不確実な成長から安定・永続成長へ」と明確に打ち出していることです。これは、これまでのように人気キャラクターの一時的ヒットや単年の追い風に頼るのではなく、再現性のある成長体制を作ろうとしていることを示しています。

このメッセージは、「サンリオ株は結局、人気頼みなのでは」と感じる投資家に対して重要です。会社は3本の成長戦略として、グローバルでのEvergreenなIP化、グローバル成長基盤の構築、IPポートフォリオ拡充とマネタイズ多層化を掲げています。つまり、特定キャラクターの瞬間的な人気ではなく、複数IPと複数収益源で成長のブレを減らそうとしているわけです。

今後の見通しを考えるうえで、この「成長の質を変えにいっている」という点は、業績数字と並ぶ大きな評価材料になります。

サンリオ株を買いたい理由3|成長の源泉がハローキティ一本ではない

サンリオ株を買ううえで、多くの人が気にするのが「ハローキティ頼みではないのか」という点です。

たしかにハローキティはサンリオを代表する世界的キャラクターですが、投資対象として見るなら、1キャラクター依存がどこまで薄まっているかは非常に重要です。この点でサンリオは、複数キャラクター戦略と海外展開、新規領域の育成によって、以前よりも成長源を分散しつつあります。

複数キャラクター戦略が進んでいる

2026年3月期第3四半期の決算ハイライトでは、日本のライセンス・物販事業について、ハローキティの人気継続に加えて、2025年に周年を迎えたクロミやマイメロディを中心とした複数キャラクター戦略が引き続き奏功したと説明されています。実際に、飲料、外食、消費財、コスメ、アパレルなど幅広いカテゴリーで、多くのキャラクターが採用され売上を伸ばしたと開示されています。

この点は投資家にとってかなり大きいです。もし本当にキティ一本足なら、その人気の波に業績が振られやすくなります。しかしサンリオは、クロミ、マイメロディなど複数キャラクターを前面に出せる体制に変わりつつあり、IPのポートフォリオが広がっています。

つまり、サンリオの成長を「キティが強いから」だけで説明しにくくなっていること自体が、企業としての質の変化だといえます。

北米・中国・欧州で成長余地がある

成長の源泉が国内だけにとどまっていない点も、サンリオ株の強みです。財務担当役員メッセージでは、2027年3月期の営業利益目標650億円以上への引き上げについて、北米や中国大陸など海外中心に業績が大きく拡大することが背景だと説明しています。これは会社自身が、今後の利益成長のドライバーを海外に見ていることを意味します。

実際、2026年3月期3Qの決算ハイライトでも、中国は物販事業の拡大、欧州はファストファッション向けの拡大が寄与したとされ、通期上方修正の理由としても日本国内ライセンスに加えて中国と欧州の好調見込みが挙げられています。

中計ではさらに、北米・中国・東南アジアなどの成長市場でグローバルな基盤を強化する方向が示されており、サンリオは「日本で有名なキャラ企業」から「海外でも利益を伸ばすグローバルIP企業」へ寄ってきています。

デジタル・教育・ゲームなど収益源の多層化も進む

サンリオの中計では、3本目の矢として「IPポートフォリオ拡充とマネタイズ多層化」を掲げています。

そこでは、国内既存事業の継続成長に加えて、エデュテイメント、デジタル、ゲーム、LBEなどの新しい接点を増やし、グッズ中心の収益構造から一段広いマネタイズへ進む方針が示されています。中計の進捗説明でも、エデュテイメント・デジタル・ゲーム事業は計画通りに進行し、新規サービスも複数ローンチ済みとされています。

具体的には、エデュテイメントでは高体験価値な学び接点づくり、デジタルではXR事業やWeb3事業、ゲームでは複数タイトルの企画・開発とアライアンス締結が示されています。

中計資料では、デジタル事業で売上20億円、ゲームで計6タイトル以上の企画・開発、エデュ・デジタル・ゲームの黒字化を目指す方針も開示されています。こうした動きを踏まえると、サンリオはもはや「キャラクター商品を売る会社」ではなく、IPの接点をリアル・デジタル・教育・ゲームへ広げながら収益化の層を増やす会社として見る方が実態に近いです。

サンリオ株を買いたい理由4|株主還元と優待に魅力がある

サンリオ株は成長性だけでなく、株主還元の観点でも見どころがあります。

高成長株は利益を投資に回すあまり還元が弱くなりやすいですが、サンリオは中期経営計画と財務方針の中で、成長投資と株主還元の両立を意識していることを明確にしています。

値上がり益だけでなく、配当や優待も含めて保有メリットを考えたい読者にとって、このパートは重要です。

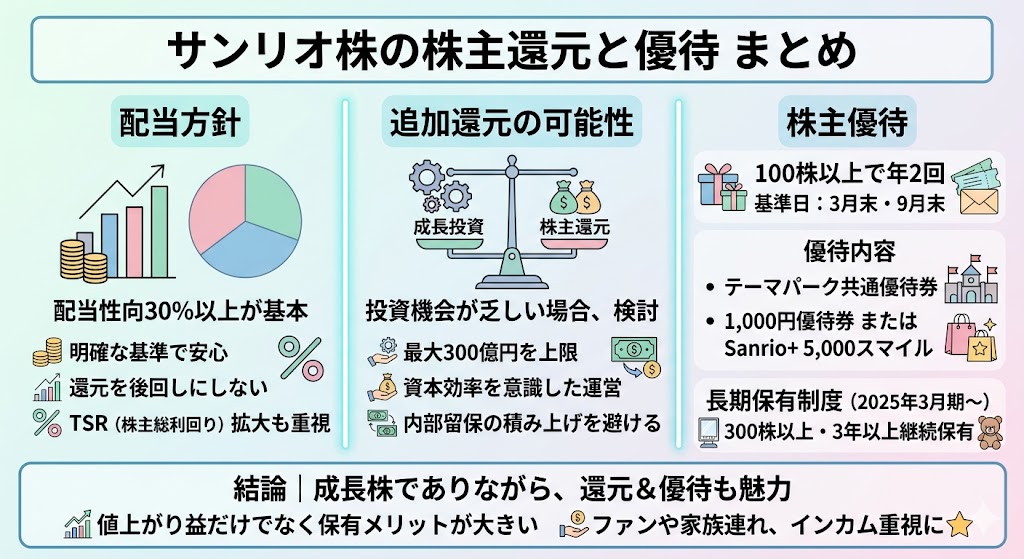

配当性向は30%以上が基本方針

サンリオの株主還元方針では、配当性向30%以上を基本とすると明示されています。

単に「余裕があれば配当する」という曖昧な姿勢ではなく、一定の基準を示している点は投資家にとって安心材料です。高成長企業でありながら、還元を後回しにせず、配当も株主還元の柱として位置づけていることがわかります。

また、会社は配当だけでなく、株価上昇によるTSR(株主総利回り)の拡大も重視するとしています。つまり、サンリオは「配当を多く出すだけの会社」ではなく、利益成長や企業価値向上を通じて株主全体のリターンを高める考え方を取っています。

成長株としての魅力と、還元姿勢の両方を評価しやすいのがサンリオ株の特徴です。

▼あわせて読みたい記事

サンリオの配当金はいくら?利回り・権利確定月・優待との違いを解説

投資機会が乏しければ追加還元も検討

さらに注目したいのは、魅力的な投資機会が見つからない場合には、最大300億円の追加株主還元を検討すると会社が明言している点です。

中期経営計画では、オーガニック投資やM&A・マイノリティ出資を積極的に検討する一方で、そうした案件が十分に実行できない場合は、余剰資金や財務基盤を踏まえて追加還元を行う考え方が示されています。

これは投資家にとってかなり好印象です。成長投資を優先する企業の中には、資金の使い道が曖昧なまま内部留保を積み上げる会社もありますが、サンリオは「投資か還元か」の考え方を比較的はっきり示しています。もちろん、実際にどの程度の追加還元が行われるかは今後の投資案件次第ですが、少なくとも会社として資本効率を意識していることは読み取れます。

▼あわせて読みたい記事

サンリオは株式分割した?自社株買いはある?株価への影響をわかりやすく解説

100株以上で年2回の株主優待がある

サンリオ株は、配当だけでなく株主優待の魅力も大きい銘柄です。公式の株主優待案内によると、100株以上の株主を対象に年2回、3月末日と9月末日を基準日として優待が用意されています。発送時期は毎年7月と12月の予定です。

優待内容は、サンリオピューロランドとハーモニーランドで使えるテーマパーク共通優待券に加え、サンリオショップやオンラインショップで使える1,000円分の優待券、またはSanrio+の5,000スマイルへの交換です。

100株保有でもテーマパーク共通優待券1枚と1,000円券1枚が年2回もらえるため、ファンや家族連れにとっては実用性があります。

さらに、2025年3月期からは長期保有制度も導入され、3年以上継続保有する300株以上の株主には限定アクリルスタンドやぬいぐるみなどの特典も設けられています。

このように、サンリオ株は単に業績が強いだけでなく、保有を続ける楽しさもある銘柄です。値上がり益を狙う成長株でありながら、優待銘柄としても魅力を持っているため、インカム重視の人やサンリオブランドに親しみのある人には特に相性がよいといえます。

▼あわせて読みたい記事

サンリオ株主優待まとめ|100株でもらえる内容・いつ届くか・使い方を解説

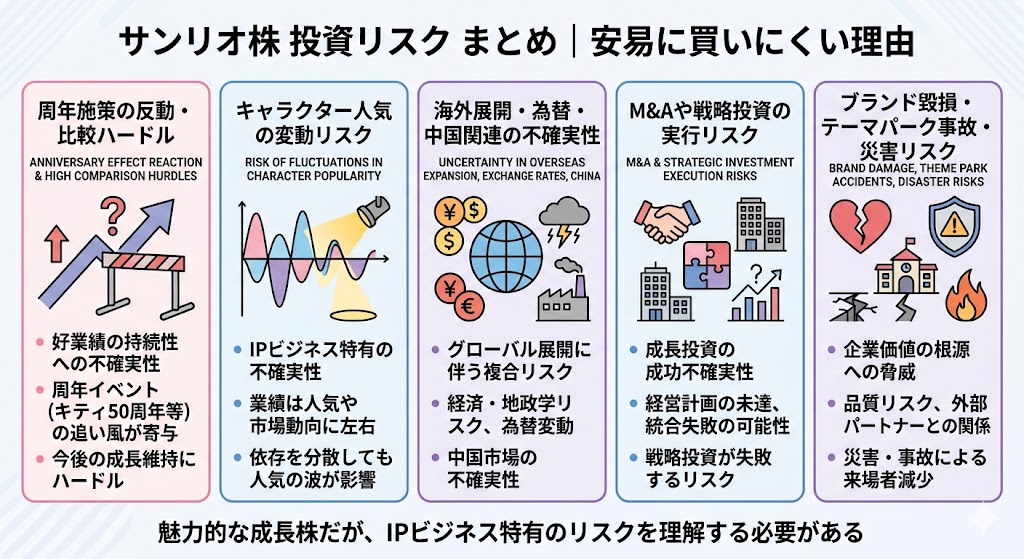

それでも注意したいリスク|サンリオ株を安易に買いにくい理由

ここまで見ると、サンリオ株はかなり魅力的に見えます。ただし、良い材料だけを見て安易に買うのは危険です。

会社自身も有価証券報告書ベースで、キャラクター人気、市場環境、海外展開、経営計画、ブランド、テーマパーク運営などに関するリスクを幅広く開示しています。成長性の高い銘柄ほど、期待が大きい分だけ反動や失望も起きやすいため、このパートは必ず押さえておきたい部分です。

周年施策の反動や比較ハードル

まず意識したいのは、足元の好業績に周年施策の追い風が含まれている点です。財務担当役員メッセージでは、2025年3月期の業績について、ハローキティ50周年施策を核とするグローバルブランド強化が奏功したと明示されています。また、2026年3月期3Qでも、日本ではハローキティ人気の継続に加え、2025年に周年を迎えたクロミやマイメロディを中心とする複数キャラクター戦略が奏功したと説明されています。

つまり、ここ数年の好業績には周年イベントの寄与が一定程度含まれています。そのため、今後も成長が続くとしても、前年との比較は簡単ではありません。これは会社が「反動減」を断定しているわけではありませんが、投資家としては、周年施策の追い風が薄れたあとでも売上や利益の勢いを維持できるかを確認する必要があります。

短期目線では、この比較ハードルが株価の重しになる可能性があります。

キャラクター人気の変動リスク

サンリオの事業はIPビジネスである以上、キャラクター人気の変動リスクを避けられません。会社のリスク開示でも、業績はキャラクター人気や市場動向に左右され、長期的なキャラクター育成や多展開を進めていても、その成果は不確実だとしています。複数キャラクター戦略で依存を分散しようとしているとはいえ、人気の波が業績に影響する構造は残ります。

これは裏を返せば、サンリオ株は「数字が伸びているから安全」というタイプの銘柄ではないということです。人気キャラクターの勢いが鈍れば、ライセンス、物販、コラボ、テーマパーク来場など幅広い分野に影響が出る可能性があります。安定配当株のような感覚で持つよりも、IPビジネス特有の変動を理解したうえで保有する方が合っています。

海外展開・為替・中国関連の不確実性

サンリオの成長余地が海外に広がっていることは大きな魅力ですが、同時にそれはリスク要因でもあります。

会社のリスク開示では、グローバル展開に伴う経済・地政学リスク、商習慣の違い、海外売上に関連する為替変動などにより、業績や財務状況が変動する可能性があるとしています。海外製造比率の高い物販商品もあるため、為替の影響は無視できません。

実際、会社は中国や欧州の好調を通期上方修正の理由として挙げています。これはポジティブ材料である一方、将来は逆方向に働く可能性もあります。中国市場の景況感や規制、欧州の消費動向、為替変動などが重なれば、今までの追い風が鈍ることもありえます。海外成長に期待する投資家ほど、海外リスクもセットで見る必要があります。

M&Aや戦略投資の実行リスク

サンリオは中期経営計画の中で、オーガニック投資に加え、M&Aやマイノリティ出資も積極的に検討する方針を示しています。

ただし、会社自身も、経営戦略や経営計画が未達に終わる可能性、統合失敗などによって戦略実行や業績に影響を受ける可能性をリスクとして開示しています。成長のために投資を拡大することは前向きですが、投資が必ずしも成功するとは限りません。

特にエンタメ業界のM&Aは、のれんが大きくなりやすく、買収後の統合も難しいことがあります。会社は投資委員会を通じた厳格な判断を行う方針を示していますが、それでも実行リスクがゼロになるわけではありません。今後の成長期待が大きいぶん、投資案件が思うように進まなかった場合には、市場の期待が修正される可能性があります。

ブランド毀損やテーマパーク事故・災害リスク

サンリオはブランドそのものが価値の源泉なので、ブランド毀損リスクも重いです。

会社のリスク開示では、海外委託生産に伴う品質リスク、ライセンシーや外部パートナーとの関係、供給体制の変動などにより、ブランドや業績に悪影響が及ぶ可能性があるとしています。IP企業にとって、信頼低下は売上減少以上に長く尾を引くことがあります。

また、国内テーマパークは主要収益源のひとつであり、地震や火災などの災害、事故や安全問題による来場者減少、ブランド毀損のリスクも会社が挙げています。テーマパークは集客ビジネスである以上、外部環境の影響を受けやすく、想定外のトラブルがあれば業績だけでなくブランドイメージにも響きます。

サンリオ株を安易に買いにくい理由は、こうした“人気企業だからこそのリスク”があるためです。

▼あわせて読みたい記事

サンリオ株はなぜ下がる?株価下落の理由を解説

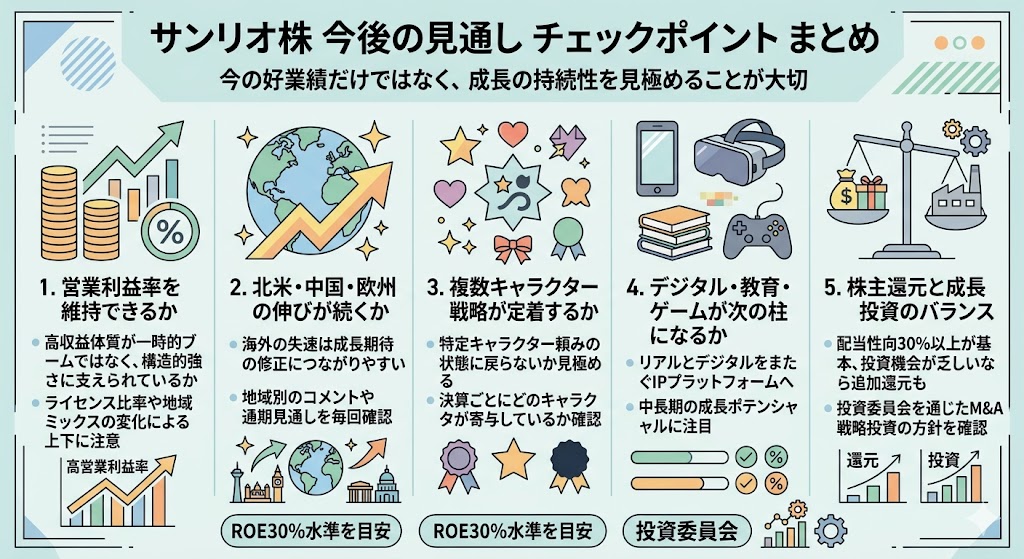

今後の見通しでチェックしたいポイント

サンリオ株を買うかどうかを考えるうえでは、今の好業績だけを見るのではなく、その成長がどこまで続くかを見極めることが大切です。

注目点は、地域別の伸びが継続するか、複数キャラクター戦略が定着するか、デジタルや教育、ゲームなどの新規領域が次の柱になるか、そして成長投資と株主還元のバランスがどうなるかです。

会社はROE30%水準を目安とする財務規律や、投資委員会を通じた戦略投資の方針も示しており、これらを追うことで「今後も買い材料が続くのか」を判断しやすくなります。

決算ごとに営業利益率を維持できるか

まず最も重要なのは、決算ごとに高い営業利益率を維持できるかです。

2026年3月期第3四半期累計の営業利益率は43.6%と非常に高く、サンリオの強みが単なる売上成長ではなく、高収益体質そのものにあることを示しています。今後の見通しを考えるなら、売上が伸びるかどうかだけでなく、この高い利益率が維持できるかを確認する必要があります。

利益率が大きく崩れなければ、サンリオの成長は一時的なブームではなく、構造的な強さに支えられていると見やすくなります。

一方で、ライセンス比率や商品構成、地域ミックスの変化によって利益率は上下しうるため、毎回の決算で営業利益率がどう動いたかは必ずチェックしたいポイントです。高収益株は利益率の低下に市場が敏感に反応しやすいため、売上だけを見て安心しないことが大切です。

▼あわせて読みたい記事

サンリオの決算はいつ何時?IRの確認方法と見るべきポイント

北米・中国・欧州の伸びが続くか

次に見たいのが、海外の成長が一過性ではなく継続するかです。

2026年3月期第3四半期の決算ハイライトでは、中国は物販事業の拡大、欧州はファストファッション向けの拡大が寄与し、通期上方修正の理由としても日本国内ライセンスに加えて中国と欧州の好調見込みが挙げられています。さらに財務担当役員メッセージでは、北米や中国大陸を中心に業績が大きく拡大していることが中計の前提として説明されています。

サンリオの成長余地は国内だけでは限られるため、北米・中国・欧州の伸びが続くかは今後の株価を左右しやすい要素です。逆にいえば、海外の失速はそのまま成長期待の修正につながりやすいので、地域別のコメントや通期見通しの説明は毎回丁寧に確認したいところです。

複数キャラクター戦略が定着するか

サンリオ株の中長期的な評価を左右するのは、ハローキティ以外のキャラクターがどこまで育つかです。

会社は2026年3月期第3四半期について、日本ではハローキティ人気の継続に加え、クロミやマイメロディを中心とした複数キャラクター戦略が引き続き奏功したと説明しています。

これは、サンリオが1キャラクター依存から少しずつ抜け出しつつあることを示す材料です。

今後も複数キャラクター戦略が定着するなら、人気の波による業績変動を抑えやすくなります。反対に、再び特定キャラクター頼みの状態に戻るようだと、人気変動リスクが大きいままになってしまいます。決算ごとにどのキャラクターが売上やライセンス拡大に寄与しているのかを見ることは、「キティ頼みではなくなっているか」を見極めるうえで重要です。

デジタル・教育・ゲームが次の柱になるか

中長期では、デジタル、教育、ゲームがどこまで育つかも大きな注目点です。

サンリオは中計で「IPポートフォリオ拡充とマネタイズ多層化」を掲げ、デジタル事業で売上20億円、エデュ・デジタル・ゲームの黒字化、ゲームで計6タイトル以上の企画・開発などの目標を示しています。2025年3月期の進捗としては、英語教材を活用した英会話教室「WeAct!」の開校、創作プラットフォーム「Charaforio」のリリース、ゲーム3タイトルの本開発着手などが開示されています。

この分野はまだ収益の柱として完成しているわけではありませんが、逆に言えば今後の上振れ余地でもあります。サンリオがグッズや既存ライセンス中心の会社から、リアルとデジタルをまたぐIPプラットフォームへ進化できるかどうかは、この新規領域の立ち上がりにかかっています。会社自身も、教育、ゲーム、デジタルなど新しいビジネスに伴うリスクを認識し、リスクマネジメントを強化するとしています。

株主還元と投資のバランスがどうなるか

最後に見たいのが、株主還元と成長投資のバランスです。

サンリオは配当性向30%以上を基本方針としつつ、魅力的な投資機会が乏しい場合には追加還元も検討する考えを示しています。

一方で、M&Aやマイノリティ出資などの戦略投資にも前向きで、投資委員会を通じて戦略的意義、収益性、資本効率、買収価格を踏まえて判断する方針です。

つまり、今後のサンリオ株を見るうえでは、「利益をどれだけ稼ぐか」だけでなく、「その利益を何に使うか」も重要になります。成長投資がうまくいけば企業価値の拡大につながりますが、投資機会が乏しいなら還元強化が期待されます。この両面を見ていくと、サンリオ株を今後も保有したい銘柄かどうかを判断しやすくなります。

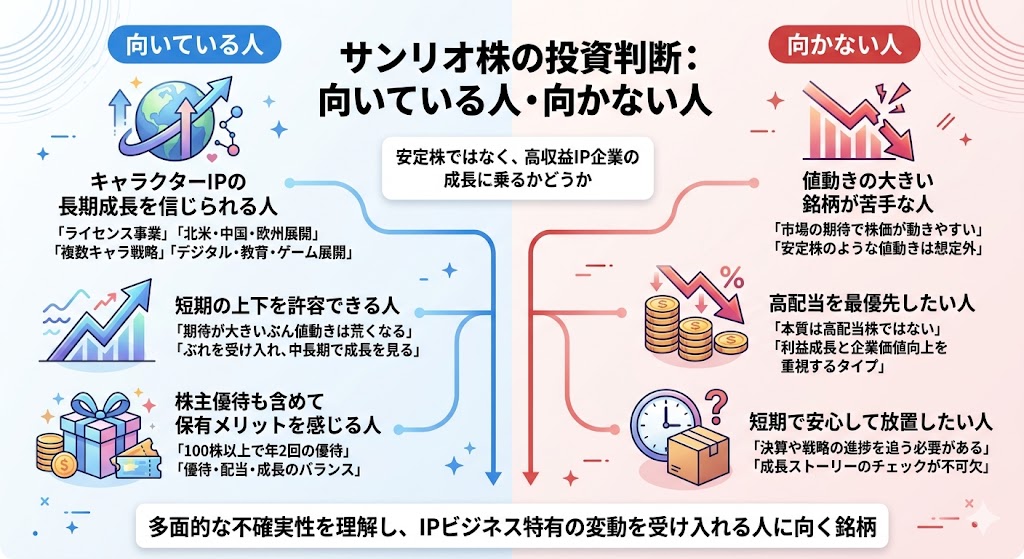

サンリオ株が向いている人・向かない人

サンリオ株は、安定配当株というより、高収益IP企業の成長に乗るかどうかで考える銘柄です。

足元の業績は非常に強く、中計でも成長投資と株主還元の両立が掲げられていますが、会社自身はキャラクター人気の変動、海外展開、ブランド毀損、新規事業リスクなど多面的な不確実性も開示しています。そのため、誰にでも合う銘柄というより、値動きや事業特性を理解したうえで持てる人に向く銘柄と整理するのが自然です。

向いている人

サンリオ株が向いているのは、まずキャラクターIPの長期成長を信じられる人です。

サンリオは高収益のライセンス事業を軸に、北米・中国・欧州で成長を広げつつ、複数キャラクター戦略やデジタル・教育・ゲームへの展開も進めています。こうした「IPの広がり」に魅力を感じられる人とは相性が良いです。

また、短期の上下をある程度許容できる人にも向いています。人気株は期待が大きいぶん、決算や地合いによって値動きが荒くなることがありますが、そのぶれを受け入れたうえで中長期で成長を見られる人なら、サンリオ株の魅力を活かしやすいでしょう。さらに、100株以上で年2回の株主優待があるため、優待も含めて保有メリットを感じる人には持ちやすい銘柄です。

▼あわせて読みたい記事

サンリオ株の買い方|100株いくら必要?何株から買えるかを解説

向かない人

一方で、値動きの大きい銘柄が苦手な人にはあまり向きません。サンリオは足元の数字こそ強いものの、キャラクター人気や海外動向、新規事業の進捗などに対する市場の期待で株価が動きやすく、安定株のような値動きを想定するとギャップを感じやすいです。

また、高配当を最優先したい人にとっても、第一候補にはなりにくいです。サンリオは還元姿勢を示していますが、本質は高配当株ではなく、利益成長と企業価値向上を通じて株主リターンを高めるタイプの銘柄です。短期で安心して放置したい人よりも、決算や戦略の進み具合を追いながら保有できる人の方が合っています。

▼あわせて読みたい記事

サンリオ株はやばい?上がりすぎ・割高感・リスクを解説

よくある質問

サンリオ株は注目度が高いぶん、「優待目的で持ってもいいのか」「50周年の反動は大丈夫か」「長期保有向きなのか」といった疑問を持つ人が多い銘柄です。

ここでは、買うべきかどうかを判断するうえで特に気になりやすいポイントを、投資判断に使いやすい形で整理します。

サンリオ株は優待目的で買ってもいい?

優待目的で買うのは十分ありです。

サンリオは100株以上で年2回の株主優待があり、サンリオピューロランド・ハーモニーランド共通優待券に加えて、店舗やオンラインショップで使える優待券、またはSanrio+のスマイルが用意されています。長期保有向けの追加特典も導入されているため、サンリオブランドが好きな人にとっては保有メリットを感じやすい銘柄です。

ただし、優待だけを目的に買う場合でも、株価の値動きは無視できません。サンリオ株は成長期待が大きいぶん、決算や相場環境によって上下しやすい面があります。

優待の魅力はあるものの、安定した優待株としてだけ見るより、成長株の値動きも受け入れられるかをあわせて考える方が自然です。

ハローキティ50周年の反動は心配?

一定の注意は必要です。会社は2025年3月期の大幅な業績拡大について、ハローキティ50周年施策を核としたグローバルブランド強化が奏功したと説明しています。そのため、今後は周年施策の追い風が薄れたあとでも成長を維持できるかが注目点になります。

ただ、サンリオの成長要因はキティだけではありません。直近の決算では、クロミやマイメロディを中心とする複数キャラクター戦略が日本で奏功し、中国や欧州の伸びも通期上方修正の根拠に挙げられています。

つまり、50周年の反動は意識すべきですが、それだけで成長が止まると決めつける段階でもありません。

サンリオ株の今後を見るうえで重要な指標は?

いちばん重要なのは、売上高そのものより営業利益率です。2026年3月期3Q累計の営業利益率は43.6%と非常に高く、サンリオの強さが「売れている」だけでなく「高く儲かる」構造にあることを示しています。今後も高収益体質を維持できるかは、株価評価に直結しやすいポイントです。

そのうえで、北米・中国・欧州の地域別成長、複数キャラクター戦略の定着、新規領域であるデジタル・教育・ゲームの進捗も重要です。

会社は中計で、27/3期の営業利益650億円以上、ROE30%水準を目安とする財務規律、オーガニック投資やM&A方針も示しているため、決算ごとに「利益率」「海外」「複数キャラクター」「新規事業」「投資と還元の配分」を追うと見通しを判断しやすくなります。

配当と優待、どちらを重視すべき?

どちらか一方より、両方を合わせて考えるのが自然です。サンリオは配当性向30%以上を基本方針としており、魅力的な投資機会が見つからない場合は最大300億円の追加株主還元も検討するとしています。一方で、100株以上から年2回の優待制度もあるため、還元面は配当だけに偏っていません。

ただし、サンリオの本質は高配当株ではなく、高収益IP企業としての成長株です。

配当利回りだけを最優先する人よりも、業績成長と優待の両方を楽しみたい人の方が相性は良いでしょう。配当を主目的にするより、成長と還元をセットで評価するのが合っています。

サンリオ株は長期保有向き?

中長期で見るなら、長期保有と相性は良い銘柄です。会社は「不確実な成長」から「安定・永続成長」への移行を掲げ、中計では27/3期の営業利益目標を650億円以上としていますが、足元の26/3期会社予想営業利益は751億円まで上方修正されています。この点だけ見ても、中長期の成長ストーリーはかなり強いです。

一方で、長期保有向きだからといって、放置しやすい安定株とは少し違います。キャラクター人気の変動、海外展開、ブランド毀損、投資実行などのリスクは会社自身も開示しています。したがって、長期保有に向くのは「値動きのぶれを受け入れながら、IP企業としての成長を追える人」です。

▼あわせて読みたい記事

サンリオ株はなぜ上がる?株価上昇の理由を解説

まとめ

サンリオ株は、足元の業績成長と中期計画の前倒し進捗を踏まえると、中長期の成長株としてかなり魅力があります。2026年3月期3Q累計では売上高・営業利益とも過去最高を更新し、通期営業利益予想751億円は、中計で27/3期の目標として掲げる650億円以上をすでに上回る水準です。

一方で、周年施策の反動への警戒、人気株ゆえの調整、海外事業や戦略投資の実行リスクは無視できません。会社も、キャラクター人気、市場動向、海外展開、ブランド、投資判断などに関するリスクを幅広く開示しています。

そのため、サンリオ株は「誰でも安心して持てる安定株」というより、高収益IP企業としての成長を評価できる人向けの銘柄です。短期の値動きに振り回されやすい人にはやや合いにくい一方で、キャラクターIPの拡張性、海外成長、複数キャラクター戦略、還元方針まで含めて評価できるなら、買うべき候補として十分に検討する価値があります。

▼出典

決算ハイライト | 株式会社サンリオ

中期経営計画 | 株式会社サンリオ

IR Information 財務担当役員メッセージ

株主還元 | 株式会社サンリオ

株主優待のご案内 | 株式会社サンリオ

事業等のリスク | 株式会社サンリオ

Corporate 会社概要

5分でわかるサンリオ | 株式会社サンリオ

IR Information IPポートフォリオ拡充とマネタイズ多層化

決算短信・補足資料 | 株式会社サンリオ

中期経営計画(PDF)

みんなを笑顔に導く灯台に(10年間の長期ビジョン/中期経営計画アップデート PDF)

コメント