キオクシア株が気になっているものの、「今は買い時なのか」「今後の株価はどう見ればいいのか」と迷っている人は多いのではないでしょうか。

キオクシアは、NANDフラッシュメモリやSSDを主力とする半導体メーカーで、東証プライム市場に上場している注目銘柄です。会社としても、フラッシュメモリやSSDの開発・製造・販売を中核事業に位置づけています。

足元では、AIデータセンター向け需要の拡大が追い風になっています。AI時代のストレージ需要を取り込みやすい点は、キオクシア株の大きな魅力です。

一方で、注意点もはっきりしている銘柄です。普通株の2026年3月期配当予想は0円で、会社は配当や自社株買いよりも、まずは借入金返済と財務健全性の向上を優先する方針を示しています。また、半導体メモリ市場は価格変動が大きく、市況次第で業績や株価が振れやすい特徴があります。

そのため、キオクシア株は「有名な半導体株だから買う」と考えるよりも、買う理由と注意点の両方を整理したうえで判断することが大切です。この記事では、キオクシア株がどんな人に向いているのか、逆にどんな人には向きにくいのかをわかりやすく解説します。

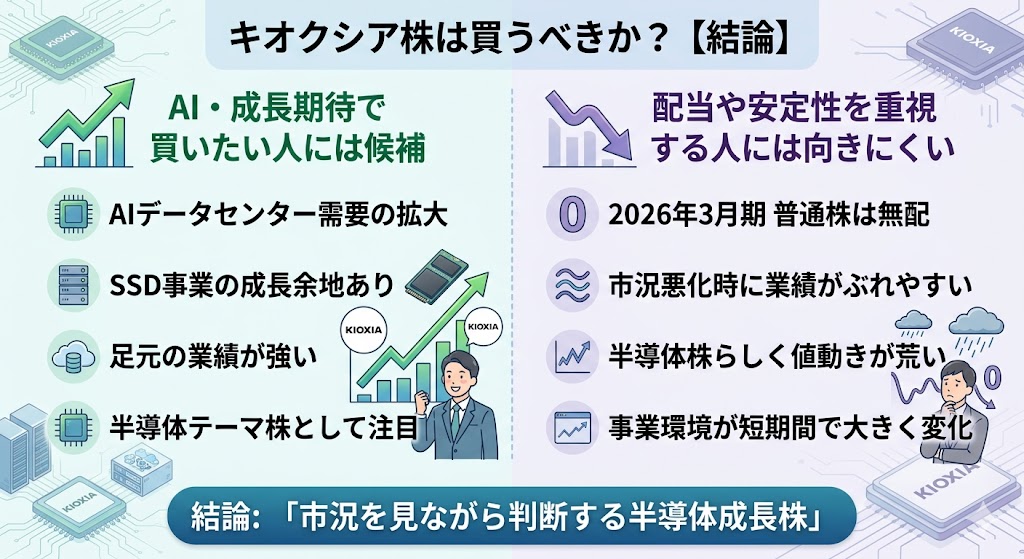

キオクシア株は買うべきか【結論】

結論からいうと、キオクシア株はAI・データセンター需要を取り込みたい人にとっては候補になりやすい一方、配当や値動きの安定感を重視する人にはまだ向きにくい銘柄です。

業績面では追い風がありますが、無配であることや半導体市況の波が大きいことを考えると、万人向けとは言いにくいからです。

成長期待で買いたい人には候補になりやすい

キオクシア株が評価されやすい最大の理由は、AI時代に必要なストレージ需要を取り込みやすい立ち位置にあることです。

会社はフラッシュメモリとSSDを主力とし、生成AI向けのAIサーバーやデータセンター向け用途での需要拡大を追い風として挙げています。

実際、2026年3月期第3四半期の説明では、データセンター・エンタープライズ向けを中心に需要が伸び、売上や利益の押し上げ要因になったとしています。

成長株として見るなら、キオクシアには次の強みがあります。

- AIデータセンター需要の拡大を取り込みやすい

- SSD事業の成長余地がある

- 足元の業績が強く、市場の期待を集めやすい

- 半導体テーマ株として注目されやすい

特に、単なるスマホ向けメモリ企業ではなく、データセンターやエンタープライズ向けSSDの比率を高めていく方向性を示している点は、今後の成長期待につながりやすいポイントです。

配当や安定性を重視する人にはまだ向きにくい

一方で、キオクシア株は配当狙いの投資には向いていません。

2026年3月期の普通株配当予想は0円で、会社もキャピタルアロケーションの中で、配当などの株主還元よりネットキャッシュポジションの実現や借入金返済を優先する考えを示しています。高配当株や安定還元株を探している人にとっては、現時点では優先順位が上がりにくい銘柄です。

また、半導体メモリ業界は市況の波が大きく、価格や需給の変化で収益が振れやすい業種です。キオクシアも決算資料で、半導体メモリ業界は事業環境が短期間で大きく変化する特徴があると説明しており、実際に業績予想もレンジ形式で開示しています。つまり、業績が強い局面では大きく評価されやすい一方、逆風局面では株価が急に重くなる可能性もあります。

安定性を重視する人には、次の点が気になりやすいでしょう。

- 普通株は無配

- 市況悪化時に業績がぶれやすい

- 半導体株らしく値動きが荒くなりやすい

- 短期の需給や外部環境に左右されやすい

そのため、キオクシア株は「持っていれば安心」というタイプではなく、業績や市況を見ながら付き合う銘柄として考えるほうが現実的です。

結論としては「市況を見ながら判断する半導体成長株」

キオクシア株をひと言で表すなら、配当株ではなく、AI・データセンター需要を背景に成長を狙う半導体株です。足元では業績に追い風があり、将来の成長ストーリーも描きやすい一方で、無配で市況変動も大きいため、誰にでもおすすめしやすい銘柄ではありません。

整理すると、向いている人・向かない人は次の通りです。

キオクシア株が向いている人

- AI・半導体テーマで成長株を探している人

- 配当より値上がり益を重視する人

- 市況の波を前提に投資判断できる人

キオクシア株が向かない人

- 配当や株主還元を重視する人

- 値動きの荒い銘柄が苦手な人

- 景気敏感・市況敏感株を避けたい人

このため、キオクシア株は「今すぐ誰でも買うべき株」というより、半導体市況が強い局面で検討しやすい成長株と考えるのが自然です。

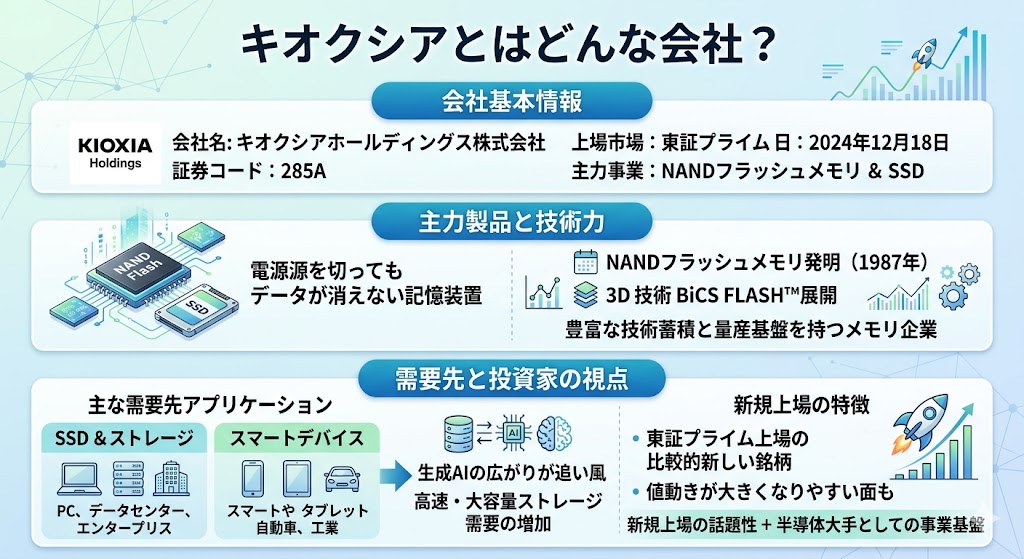

キオクシアとはどんな会社?

キオクシアを投資対象として見るなら、まずは何を作って、どこで稼いでいる会社なのかをざっくり押さえておくことが大切です。

キオクシアは、NANDフラッシュメモリとSSDを中核とする半導体メーカーで、スマホからPC、データセンターまで幅広い分野に製品を供給しています。

まずは会社の基本情報を簡単に整理すると、以下の通りです。

| 項目 | 内容 |

|---|---|

| 会社名 | キオクシアホールディングス株式会社 |

| 証券コード | 285A |

| 上場市場 | 東証プライム |

| 上場日 | 2024年12月18日 |

| 主力事業 | フラッシュメモリ、SSDの開発・製造・販売 |

| 主な需要先 | データセンター、PC、スマホ、エンタープライズ向けなど |

NANDフラッシュメモリとSSDを手がける半導体メーカー

キオクシアは、フラッシュメモリとSSDを主力とする半導体メーカーです。

会社案内でも、キオクシアグループはフラッシュメモリとSSDの開発・製造・販売に取り組む企業グループだと説明しています。NANDフラッシュメモリは、電源を切ってもデータを保持できる記憶装置で、SSDやスマートフォン、各種デジタル機器の中核部品として使われています。

キオクシアは、この分野で長い技術蓄積を持つのも特徴です。公式サイトでは、NANDフラッシュメモリを1987年に発明し、その後も3Dフラッシュメモリ技術「BiCS FLASH™」などを展開してきたとしています。

投資家目線では、単なる市況株というだけでなく、技術と量産基盤を持つメモリ企業として見ることができます。

データセンター・PC・スマホ向けが主な需要先

キオクシアの製品は、特定の一分野だけに偏っているわけではありません。

決算資料では売上をアプリケーション別に区分しており、「SSD & ストレージ」には主にPC、データセンター、エンタープライズ向けSSD製品などが含まれ、「スマートデバイス」にはスマートフォン、タブレット、テレビ、車載、産業機器向けの組み込みメモリ製品が含まれるとしています。

つまりキオクシアは、スマホ関連の会社というより、データセンターからスマホまで幅広いデジタル機器を支えるメモリ企業です。特に近年は、生成AIの広がりでデータ処理量が増え、AIサーバーやクラウド基盤で高速・大容量ストレージの重要性が高まっています。こうした流れは、キオクシアのようなフラッシュメモリ・SSDメーカーにとって追い風になりやすいと考えられます。

東証プライム上場の比較的新しい銘柄

キオクシアホールディングスは、2024年12月18日に東証プライム市場へ上場した比較的新しい銘柄です。

証券コードは285Aで、上場企業としての歴史はまだ長くありません。上場から日が浅い銘柄は、上場後の値動きが落ち着いていないことも多く、材料や需給で大きく動きやすい面があります。

ただし、企業そのものが新興企業というわけではありません。事業の中身は、フラッシュメモリ・SSDという既に確立した分野で、世界的な需要のある製品を扱っています。そのため、「新規上場の話題性」と「半導体大手としての事業基盤」の両方をあわせ持つ銘柄として見ると理解しやすいです。

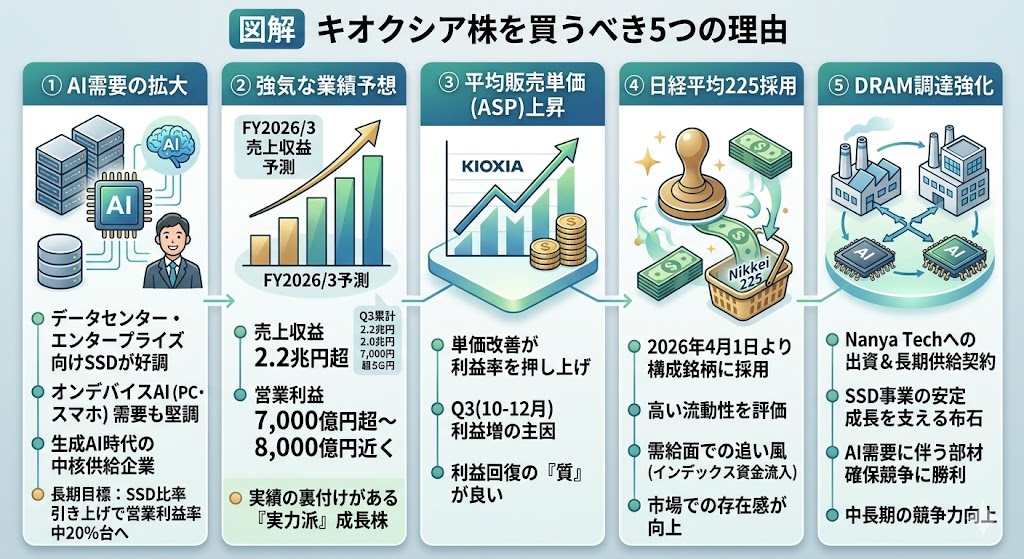

キオクシア株を買うべきと考えられる理由

キオクシア株が注目されやすいのは、単に「半導体関連だから」ではありません。AIデータセンター需要、足元の業績、販売単価の改善、指数採用による需給面、そしてSSD事業の中長期戦略まで、複数の追い風が重なっているからです。実際、会社資料でもデータセンター・エンタープライズ向けのAI需要拡大が事業環境の追い風として示されており、2026年3月期第3四半期累計では売上収益1兆3,347億円、営業利益2,736億円を計上しています。

まず、キオクシア株の強みを整理すると、次の5点に集約できます。

| ポイント | どう評価できるか |

|---|---|

| AI需要 | データセンター向けメモリ・SSD需要の追い風 |

| 業績予想 | 通期でも高水準の利益計画 |

| ASP上昇 | 単価改善が利益率を押し上げやすい |

| 指数採用 | 一般に需給面の追い風になりやすい |

| DRAM調達強化 | SSD事業の安定成長を支える布石 |

AIデータセンター需要の拡大が追い風

キオクシア株を前向きに見やすい最大の理由は、AIデータセンター向け需要の拡大が事業の追い風になっていることです。

会社の2026年3月期第3四半期決算資料では、フラッシュメモリ業界について、データセンター・エンタープライズ顧客向けのAIサーバー需要が伸びたことに加え、オンデバイスAI対応のPCやスマホ向け需要も堅調だったと説明しています。つまりキオクシアは、生成AIブームの周辺銘柄ではなく、AI時代に必要な記憶装置を供給する本流の企業として見やすい立ち位置にあります。

特に注目したいのは、キオクシアが単なるNANDメーカーではなく、SSDの比率を高めながら成長していく戦略を掲げている点です。会社の中長期説明資料では、データセンター・エンタープライズ向けSSDの売上比率引き上げを通じて、平均営業利益率を中20%台へ持っていく長期モデルを示しています。

AIの普及で、計算資源だけでなく保存・読み出しを担うストレージの重要性も高まっているため、この方向性は中長期の成長ストーリーとして評価しやすいです。

2026年3月期の業績予想が強い

足元の業績がしっかりしていることも、キオクシア株を買う理由のひとつです。

2026年3月期第3四半期累計の実績は、売上収益1兆3,347億円、営業利益2,736億円、親会社の所有者に帰属する四半期利益1,467億円でした。

さらに、会社が示している2026年3月期通期の見通しは、売上収益2兆1,797億〜2兆2,697億円、営業利益7,095億〜7,995億円、親会社の所有者に帰属する利益4,537億〜5,137億円と高い水準です。

もちろん、半導体メモリ企業なので業績予想はレンジ開示でブレもあります。ただ、それでもなお通期ベースでかなり大きな利益を見込んでいる点は重いです。キオクシアは業績の裏付けがある成長株として扱いやすく、単なるテーマ株とは違って、決算ベースで投資判断を組み立てやすい銘柄といえます。

平均販売単価の上昇が利益を押し上げている

キオクシアの業績を見るうえで、とても重要なのが平均販売単価(ASP)の改善です。

2026年3月期第3四半期の会社資料では、10〜12月期の売上収益は前四半期比953億円増の5,436億円となり、その主因はASP上昇、ビット出荷増、為替影響だったと説明しています。営業利益も前四半期比568億円増の1,428億円まで伸びており、単価改善が利益に効いている構図が読み取りやすいです。

半導体メモリ株は、売上数量だけでなく単価がどちらを向いているかで株価の見え方が大きく変わります。キオクシアの場合、足元では数量だけでなくASPも改善しているため、利益回復の質が比較的良いと見やすいです。読者にとっても、「なぜ株価が評価されやすいのか」を理解しやすい論点になります。

日経平均225採用など需給面の材料もある

キオクシア株には、ファンダメンタルズ以外に需給面の追い風もあります。会社は2026年3月5日に、2026年4月1日の取引開始時から日経平均株価(日経225)の構成銘柄に採用されました。日経平均側の資料でも、キオクシアは高い流動性を理由に採用されたとされています。

指数採用そのものが業績を変えるわけではありませんが、一般に主要指数への採用はインデックス連動資金や指数連動売買の対象になりやすく、需給面ではプラスに働きやすいと考えられます。

特に上場から日が浅い銘柄では、こうしたイベントが株価の注目度をさらに高めることがあります。

ロイターも、日経平均への採用とあわせてキオクシア株の大きな上昇が話題になっていたと報じています。これは業績だけでなく、市場での存在感そのものが高まっているサインとして見てよいでしょう。

DRAM調達強化でSSD事業の安定成長を狙っている

2026年3月25日には、キオクシア子会社がNanya Technologyの第三者割当増資を引き受けると同時に、長期DRAM供給契約を締結すると発表しました。払込額は156.73億台湾ドル(約774億円)で、取得株数は7,000万株です。会社はこの背景として、SSD事業がAI需要で急拡大しており、今後も成長が見込まれることを挙げています。

SSDはNANDだけで完結する製品ではなく、用途によってはDRAMの安定調達も重要です。今回の動きは、目先の株価材料というだけでなく、SSD事業を中長期で伸ばすための供給網強化として評価できます。

特にAI向けストレージ需要が強い局面では、部材調達力は競争力に直結しやすいため、成長を支える裏側の材料として押さえておきたいポイントです。

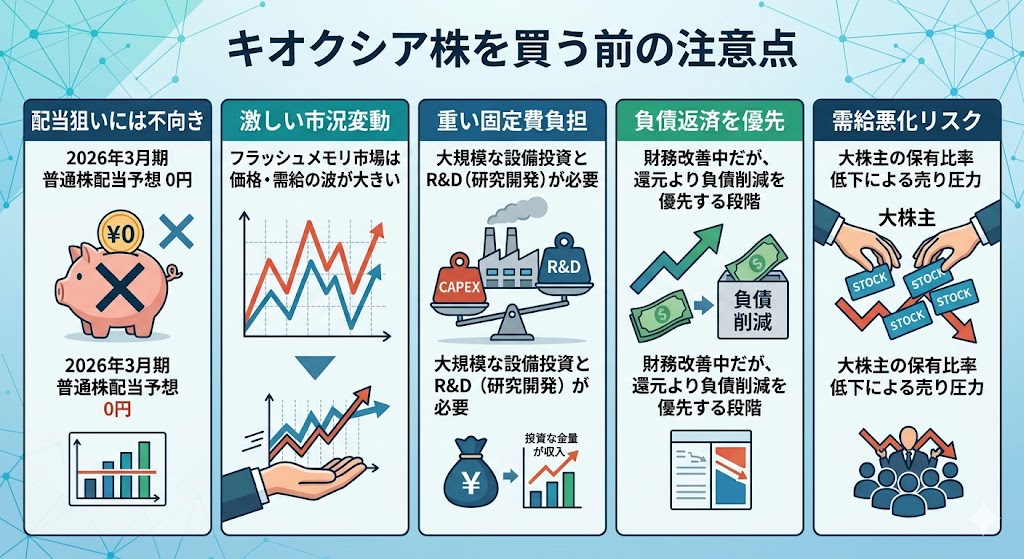

キオクシア株を買う前に注意したいポイント

ここまで見ると、キオクシア株にはかなり強い追い風があるように見えます。

ただ、実際に投資判断をするなら、弱点やリスクも同じくらい重要です。キオクシアは、配当狙いには向きにくく、フラッシュメモリ市況の波を強く受けやすい銘柄でもあります。さらに、設備投資負担や財務の課題、大株主売却による需給悪化リスクも無視できません。

先に注意点をまとめると、次の通りです。

- 普通株は無配で、配当目当てには向かない

- フラッシュメモリ市場は供給・価格の波が大きい

- 設備投資と研究開発の固定費負担が重い

- 財務改善は進んでいるが、会社方針はまだ返済優先

- 大株主の保有比率低下が需給悪化要因になりうる

普通株は無配で、配当狙いには向かない

キオクシア株の弱点として、まず押さえておきたいのは普通株の配当が出ていないことです。2026年3月期の配当予想は、普通株ベースで年間0円となっています。高成長を期待して買う銘柄としては成立しても、高配当株や安定配当株として買う銘柄ではありません。

そのため、配当利回りを重視する投資家にはやや不向きです。キオクシアに投資するなら、株主還元ではなく、業績成長や株価上昇余地を取りにいく発想が前提になります。

「半導体大手だからそのうち配当も出るだろう」と期待する見方はできますが、少なくとも現時点では、配当目的で優先して選ぶ銘柄とは言いにくいです。

フラッシュメモリ市場は市況変動が大きい

キオクシア株を難しくする最大の要因は、フラッシュメモリ市場そのものが非常に市況変動の大きい業界だということです。有価証券報告書では、急速な技術革新、生産性向上、顧客需要の変動、価格下落圧力、シェア競争などによって、フラッシュメモリ市場では需給の循環変動が起こりやすいと明記されています。供給過剰や顧客在庫の積み上がりが起きると、販売価格が急速かつ大幅に下落する可能性があるというのが会社の認識です。

しかも、キオクシア自身が第3四半期決算で、メモリ業界は短期間で事業環境が大きく変化する特徴があるため、通期の単一予想ではなくレンジで見通しを示していると説明しています。

つまり、今が強いからといって、そのまま一本調子で伸びるとは限りません。市況の転換が起きたときに株価が大きく振れやすい銘柄だという点は、必ず理解しておきたいです。

設備投資負担が重く、需要予測のズレが収益に響きやすい

メモリ企業としてのキオクシアは、設備投資と研究開発の固定費負担が大きい会社です。有価証券報告書では、大規模な設備投資に加え、R&Dも継続して必要なため固定費が高く、比較的小さな売上減少でも営業利益やキャッシュフローに大きな影響が出やすいと説明しています。さらに、四日市工場や北上工場の新棟建設や次世代フラッシュメモリ開発では、設備納期、量産開始時期、歩留まり改善、人材や資材確保の遅れなどで、投資計画と成果のズレが起こりうるともされています。

会社は長期方針として、設備投資は売上の約20%、R&Dは売上の8〜9%を目安にした規律ある投資を掲げていますが、それでもメモリ業界が装置産業であることは変わりません。

需要予測が外れると、過剰投資や供給過剰、利益率悪化につながる可能性があるため、キオクシア株は「成長期待だけで持つ」より、設備投資と需給のバランスを見ながら付き合う銘柄と考えたほうが安全です。

財務改善は進んでいるが、まだ負債返済を優先する段階

財務面は改善してきていますが、まだ完全に余裕がある状態とは言えません。

2025年3月末時点の有価証券報告書では、有利子負債1兆989億円、ネット有利子負債9,310億円、ネットD/Eレシオ1.26倍でした。一方、2025年12月末時点では、親会社所有者帰属持分比率が25.3%から30.6%へ改善しており、財務体質は前進しています。

ただし、会社の資本配分方針は明確で、中期でNet Debt/EBITDA1.0倍未満、長期でネットキャッシュ化を目指し、当面は配当や自社株買いよりもネットキャッシュ実現を優先するとしています。

説明会スクリプトでも、正のフリーキャッシュフローを積み上げながら有利子負債の返済を優先し、適切なタイミングで株主還元を検討すると述べています。つまり、財務改善そのものはプラス材料ですが、現時点では「還元拡大フェーズ」ではなく「健全化を進めるフェーズ」と理解しておくのが自然です。

大株主の売却による需給悪化リスクがある

最後に、需給面のリスクとして見ておきたいのが大株主の売却圧力です。

2025年9月30日時点の主要株主では、東芝が27.25%、BCPE Pangea Cayman, L.P.が22.00%を保有していました。さらに会社は2026年2月26日に、BCPE Pangea Cayman, L.P.の議決権割合が15.15%から8.12%へ低下し、主要株主でなくなったと開示しています。

もちろん、大株主の売却は必ずしも業績悪化を意味しません。ただ、上場からまだ時間が浅い銘柄では、こうした売りが出るだけで需給が悪化し、株価の上値を抑える要因になりえます。

キオクシア株を見るときは、決算や市況だけでなく、大株主の動向や株式の放出リスクも合わせてチェックしておくと、より実戦的な判断がしやすくなります。

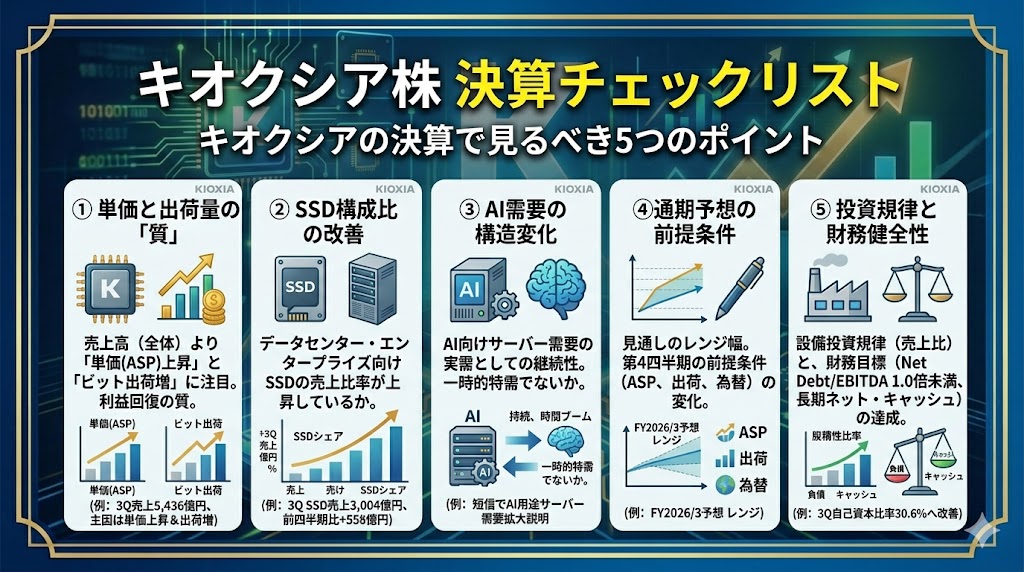

キオクシアの決算で見るべきポイント

キオクシアの決算を見るときは、単に売上や利益の増減だけを見るよりも、平均販売単価(ASP)・出荷量・SSD構成比・AI需要の継続性・通期予想の変化・財務とのバランスをセットで確認するのが大切です。

実際、2026年3月期第3四半期決算短信では、アプリケーション別売上や前四半期比の増減要因、通期予想レンジ、親会社所有者帰属持分比率まで開示されています。

売上よりも平均販売単価と出荷量の変化

キオクシアの決算で最初に見たいのは、売上そのものよりも「単価が上がっているのか」「出荷量が伸びているのか」です。

2026年3月期第3四半期単体では、売上収益が前四半期比953億円増の5,436億円となり、会社はその主因を平均販売単価の上昇、出荷量(記憶容量ベース)の増加、為替影響と説明しています。営業利益も前四半期比568億円改善して1,428億円となっており、数字の伸び方としてはかなり質が良い決算でした。

メモリ株は、数量だけ増えても単価が崩れると利益が伸びにくく、逆に単価が改善すると利益が大きく回復しやすい特徴があります。そのため、次回以降の決算でも、売上高の増減より「ASPが維持できているか」「ビット出荷が増えているか」を優先して見ると、株価の反応を読みやすくなります。

これは「キオクシアの株価がなぜ動くのか」を理解するうえでも重要なポイントです。

SSD&ストレージの伸びが続くか

次に重要なのは、SSD&ストレージの売上が継続して伸びているかです。

決算短信では、「SSD & ストレージ」には主にPC、データセンター、エンタープライズ向けSSD製品やメモリ製品が含まれるとされており、第3四半期単体の売上収益は3,004億円で、前四半期比558億円増でした。キオクシアは長期財務モデルでも、データセンター・エンタープライズ向けSSDの比率を高めて営業利益率20%台半ばを目指す方針を示しており、SSDの伸びは今後の利益率改善にも直結しやすい論点です。

つまり、決算で見るべきなのは「会社全体が伸びたか」だけではなく、どの売上が伸びたのかです。スマホ向けなど市況影響の大きい領域よりも、データセンター・エンタープライズ向けSSDが強く伸びている決算のほうが、今後の成長ストーリーとつながりやすいです。

キオクシア株の中長期評価を考えるなら、今後もこの構成変化が続くかを見ていく必要があります。

AI向け需要が一時的か継続的か

キオクシア株の投資判断では、AI向け需要が一時的な特需なのか、それとも構造的な追い風なのかを見極めることが大切です。

第3四半期決算短信では、データセンター・エンタープライズ向けでAI用途によるサーバー需要が拡大していると説明されています。一方で、有価証券報告書では、AI関連市場が予想通りに成長する保証はなく、AI需要が必ずしもフラッシュメモリ需要につながるとは限らないとも明記されています。

会社の経営方針説明会では、AIシステムでは高性能・大容量・高電力効率のSSDが重要で、学習だけでなく推論やRAGの普及によってAIシステム向けSSD需要は今後も大幅に拡大していくと説明しています。したがって、決算を読むときは、単に「AI需要がある」という一言で片づけるのではなく、AI向けSSDの需要が四半期ごとにどこまで実需として続いているかを確認する視点が大切です。

通期予想の上方修正余地があるか

通期予想の見方も、キオクシア株では重要です。

2026年3月期の会社予想は、売上収益2兆1,797億~2兆2,697億円、営業利益7,170億~8,070億円、親会社の所有者に帰属する利益4,538億~5,138億円というレンジで示されています。メモリ市況や為替の変動が大きいため、単一値ではなく幅を持たせた見通しになっている点が特徴です。

この銘柄で「上方修正余地」を見るなら、単純な進捗率だけでは不十分です。実務的には、第4四半期にASPがさらに上がるのか、出荷量が維持できるのか、為替がどう動くのか、営業外の一時要因があるのかを合わせて見る必要があります。

キオクシアは市況株なので、見通しの上振れ・下振れは売上の大小よりも、こうした前提条件の変化で起こりやすいからです。

設備投資と財務健全性のバランス

最後に見落としたくないのが、成長投資と財務健全性のバランスです。

キオクシアは経営方針説明会で、設備投資は売上収益比20%以下、研究開発は売上収益比8~9%を目安にしつつ、中期でNet Debt/EBITDA 1.0倍未満、長期ではネット・キャッシュ・ポジションを目指す方針を示しています。

第3四半期時点の親会社所有者帰属持分比率は30.6%で、前期末の25.3%から改善しています。

一方で、2025年3月末の有価証券報告書では、有利子負債1兆989億円、ネット有利子負債9,310億円、ネットD/Eレシオ1.26倍でした。つまり、財務は改善方向にあるものの、まだ「完全に余裕がある段階」とまでは言いにくいです。決算では、利益の伸びだけでなく、自己資本比率やネット有利子負債、設備投資の規律が崩れていないかも確認しておくと、より実戦的に判断しやすくなります。

▼あわせて読みたい記事

キオクシア決算はいつ?決算日・発表時間・業績見通し・株価への影響を解説

キオクシアに配当はある?株主還元は期待できる?

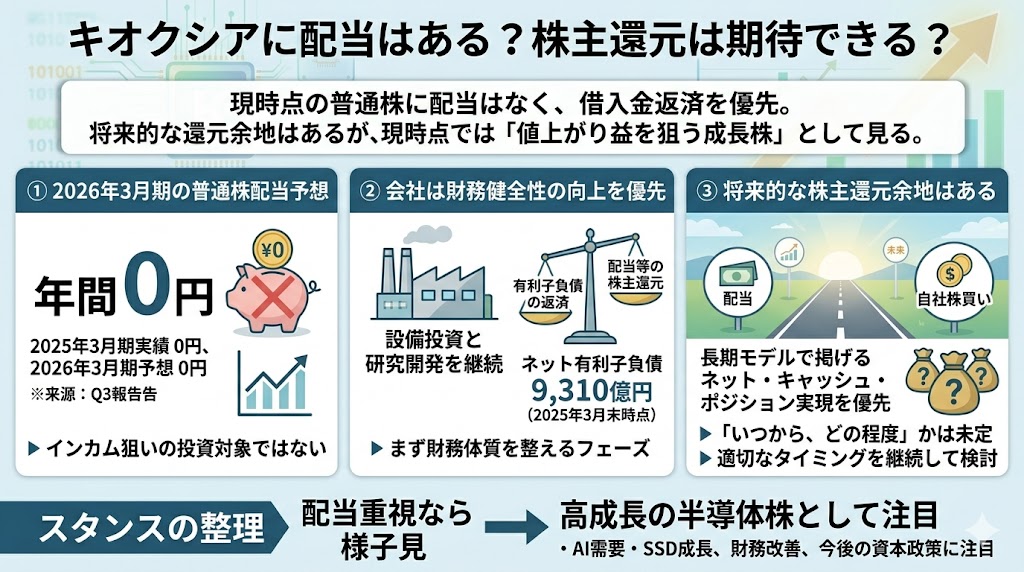

キオクシア株を検討している人の中には、「配当があるなら持ちたい」と考える人も多いはずです。

結論からいうと、現時点の普通株には配当がなく、会社も当面は借入金返済と財務健全性の向上を優先する方針です。そのため、今のキオクシア株は高配当株や安定還元株ではなく、値上がり益を狙う成長株として見るほうが自然です。

2026年3月期の普通株配当予想は0円

まず事実として、2026年3月期の普通株の配当予想は年間0円です。第3四半期決算短信でも、2025年3月期実績が0円、2026年3月期予想も0円と明記されています。普通株ベースでは、少なくとも現時点でインカム狙いの投資対象とは言えません。

このため、キオクシア株を買うかどうかを考えるときは、「配当利回りが魅力か」ではなく、AI需要やSSD成長を背景に株価上昇余地があるかという視点で見る必要があります。配当を重視する読者にとっては、この時点で優先順位が下がる可能性があります。

会社は借入金返済と財務健全性を優先している

キオクシアが無配を続けている理由も比較的わかりやすく、会社はキャピタルアロケーションの中で、配当等の株主還元よりもネット・キャッシュ・ポジションの実現を優先すると説明しています。経営方針説明会では、設備投資と研究開発を継続しつつ、当面は有利子負債の返済を優先し、財務基盤の強化を進める方針が示されています。

実際、2025年3月末時点ではネット有利子負債が9,310億円あり、会社としても財務健全性の改善を重要課題として扱っています。つまり、今のキオクシアは「利益が出たらすぐ還元を厚くする企業」というより、まず財務体質を整えて、そのうえで還元を考える企業として理解するのが自然です。

将来的な株主還元余地はあるが、現時点では時期未定

ただし、株主還元の可能性が完全に否定されているわけではありません。

経営方針説明会では、長期モデルで掲げるネット・キャッシュ・ポジションの実現を優先しながら、配当等の株主還元については適切なタイミングを継続して検討する予定と説明しています。つまり、将来的な還元余地そのものはありますが、「いつから、どの程度」という具体的な時期や水準はまだ示されていません。

そのため、現時点での整理としては、キオクシア株は将来の還元余地があるかもしれない成長株ではあっても、いま配当目的で買う銘柄ではありません。

配当を重視するなら様子見、高成長の半導体株として見るなら、財務改善の進み方や今後の資本政策に注目する、というスタンスが合いやすいです。

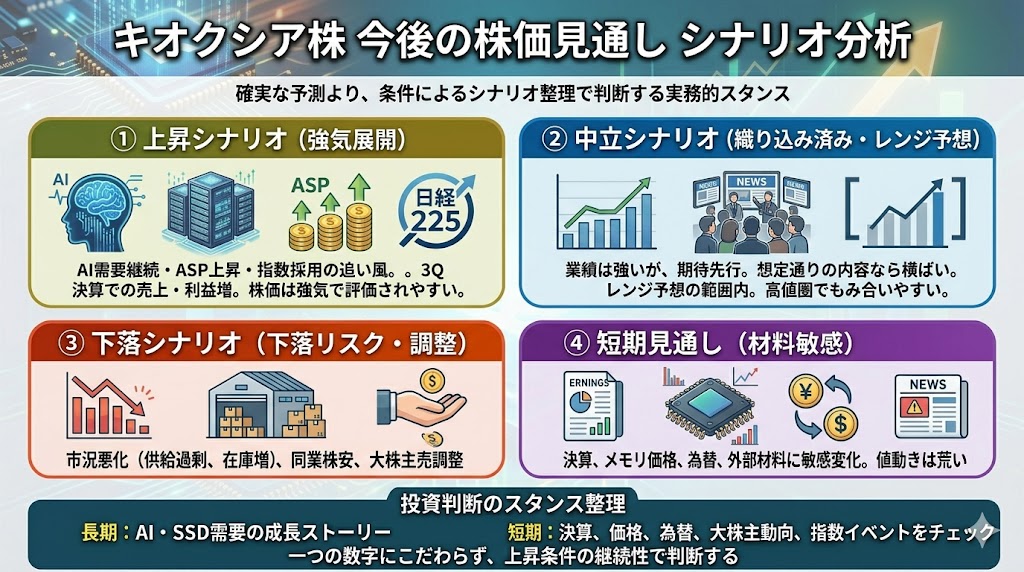

キオクシア株の今後の株価見通し

キオクシア株の今後を考えるときは、「この先必ず上がる」「もう天井だ」といった断定よりも、どんな条件なら上がりやすく、どんな条件なら失速しやすいかをシナリオで整理するほうが実務的です。

キオクシアは、AIサーバー向け需要の拡大、ASP(平均販売単価)の改善、SSD&ストレージの伸び、2026年4月1日からの日経平均採用といった追い風がある一方、会社自身もメモリ業界は短期間で事業環境が大きく変化すると説明しています。

まず、株価見通しをざっくり整理すると次のようになります。

| シナリオ | どういう展開か | 株価への見方 |

|---|---|---|

| 上昇 | AI需要継続、ASP上昇、指数採用の追い風 | 強気で見られやすい |

| 中立 | 業績は強いが期待が先行し横ばい | 高値圏でもみ合いやすい |

| 下落 | 市況悪化、同業株安、大株主売り | 調整が入りやすい |

| 短期 | 決算や外部材料に敏感 | 値動きは荒くなりやすい |

上昇シナリオ:AI需要継続・価格上昇・指数採用

いちばん強い上昇シナリオは、AI関連の需要が続き、販売価格も改善し、需給面でも買いが入りやすい状態です。

実際、2026年3月期第3四半期決算では、データセンター・エンタープライズ顧客向けのAIサーバー需要が伸び、10〜12月期の売上収益は前四半期比95.3億円増の543.6億円、営業利益は同56.8億円増の142.8億円となりました。増収要因として会社は、ASP上昇・ビット出荷増・為替影響を挙げています。

さらに、キオクシアは2026年4月1日から日経平均225の構成銘柄に採用されました。指数採用そのものが業績を直接押し上げるわけではありませんが、一般にインデックス連動資金の対象になりやすく、需給面ではプラス材料になりやすいです。AI需要の継続、ASP改善、指数採用が同時に効く局面では、株価は強気で評価されやすいと考えられます。

中立シナリオ:業績は強いが株価が先行して横ばい

次に考えたいのが、業績は悪くないのに株価があまり上がらないケースです。

これは、すでに市場がAI需要や業績回復をある程度織り込んでいるときに起こりやすいです。2026年3月期9カ月累計では売上収益1兆3,347億円、営業利益2,735億円、親会社株主に帰属する利益1,467億円と高水準ですが、前年同期比では利益水準が低下しており、通期見通しもレンジ開示です。つまり、足元の内容は強くても、「想定以上」かどうかで株価の反応が変わりやすい銘柄です。

また、会社はメモリ業界の事業環境が短期間で変化しやすいため、全社計画を単一値ではなくレンジで示しています。こうした銘柄では、業績自体が良くても「期待通り」なら株価が横ばいになることがあります。キオクシア株の今後を見るうえでは、良い決算かどうかではなく、期待を上回れるかが重要です。

下落シナリオ:市況悪化・同業安・大株主売りで調整

下落シナリオで特に注意したいのは、メモリ市況の悪化と需給の悪化が重なるケースです。

キオクシアの有価証券報告書では、フラッシュメモリ市場は技術革新、価格下落圧力、顧客需要の変動、シェア競争などで、需給が循環的に悪化しやすいと説明されています。供給過剰や顧客在庫の増加が起きると、販売価格が急速に下がり、利益率や設備稼働率に悪影響が出る可能性があります。

加えて、需給面では大株主の動きも無視できません。2026年2月26日には、BCPE Pangea Cayman, L.P. の議決権比率が15.15%から8.12%へ低下し、主要株主でなくなったと会社が開示しました。こうした大株主の持分低下は、必ずしも業績悪化を意味しませんが、上場から日が浅い銘柄では株式放出への警戒感につながりやすいです。市況悪化や同業株安と重なると、キオクシア株も調整しやすくなります。

短期は値動きが荒く、決算・外部材料で振れやすい

短期の値動きについては、キオクシア株はかなり材料敏感な銘柄として見ておいたほうがよいです。

会社自身が、半導体・メモリ業界は短期間で事業環境が大きく変わると説明しており、決算でもASP、出荷量、AIサーバー需要、為替といった複数の変数が業績に効いています。第3四半期決算では、会社は第4四半期についてもデータセンター需要の強さと販売価格上昇を背景に、売上・利益の増加を見込んでいますが、こうした前提が崩れると株価も振れやすいです。

そのため、キオクシア株の今後は、長期ではAI・SSD需要の成長ストーリーを見つつ、短期では決算、メモリ価格、為替、大株主動向、指数イベントを確認しながら判断するのが現実的です。

「どこまで上がるか」を一つの数字で決めるより、上昇条件が続くかどうかで見るほうが、実際の投資判断には役立ちます。

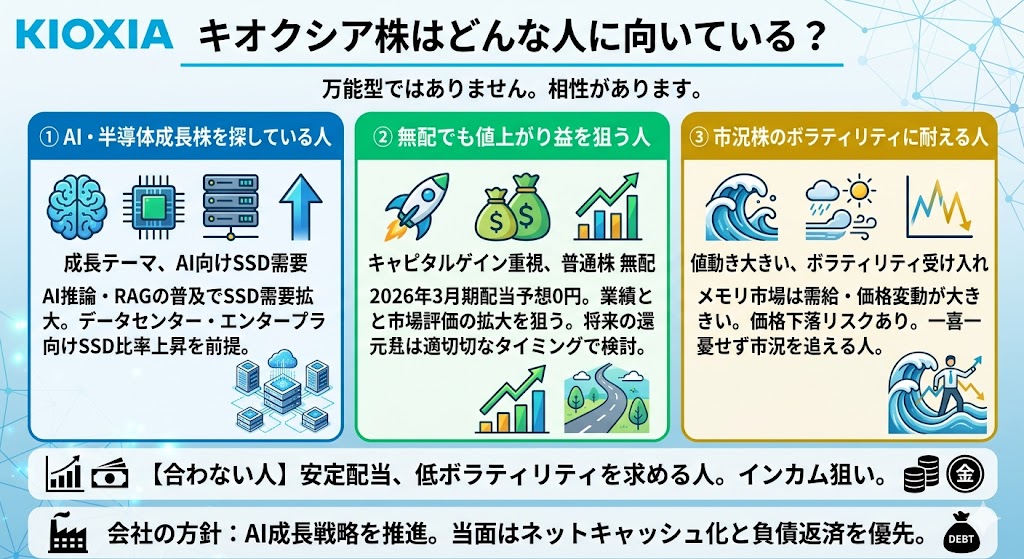

キオクシア株はどんな人に向いている?

キオクシア株は、誰にでも向く万能型の銘柄ではありません。AI・半導体の成長テーマを取りたい人、配当より値上がり益を重視する人、市況株の値動きに対応できる人には相性が良い一方、安定配当や低ボラティリティを求める人には合いにくいです。

これは、会社がAI向けSSD需要の拡大を成長軸に置く一方、普通株は無配で、財務面ではなおネットキャッシュ化と負債返済を優先する方針を示しているためです。

AI・半導体テーマで成長株を探している人

キオクシア株がまず向いているのは、AI・半導体テーマで成長株を探している人です。

会社は、AI推論やRAGの普及でAIシステム向けSSD需要が今後大きく伸びると説明しており、長期モデルでもデータセンター・エンタープライズ向けSSD比率の上昇を前提にしています。

AIブームの中でも、GPUや半導体製造装置とは別の角度で恩恵を受けやすい銘柄として見やすいです。

無配でも値上がり益を狙いたい人

次に向いているのは、無配でも株価の上昇余地を重視できる人です。

2026年3月期の普通株配当予想は0円ですが、会社は売上・利益の成長と財務改善を進めながら、将来的な株主還元は適切なタイミングで検討するとしています。

今のキオクシア株はインカム狙いではなく、業績の伸びと市場評価の拡大を取りにいく銘柄として考えるほうが合っています。

市況株のボラティリティに耐えられる人

また、市況株らしい上下の大きさを受け入れられる人にも向いています。

メモリ市場は需給と価格の循環変動が大きく、会社も販売価格や需要が想定を下回ると業績や財務に悪影響が出る可能性を開示しています。短期の値動きに一喜一憂しすぎず、決算や市況を追える人のほうが、キオクシア株とは付き合いやすいです。

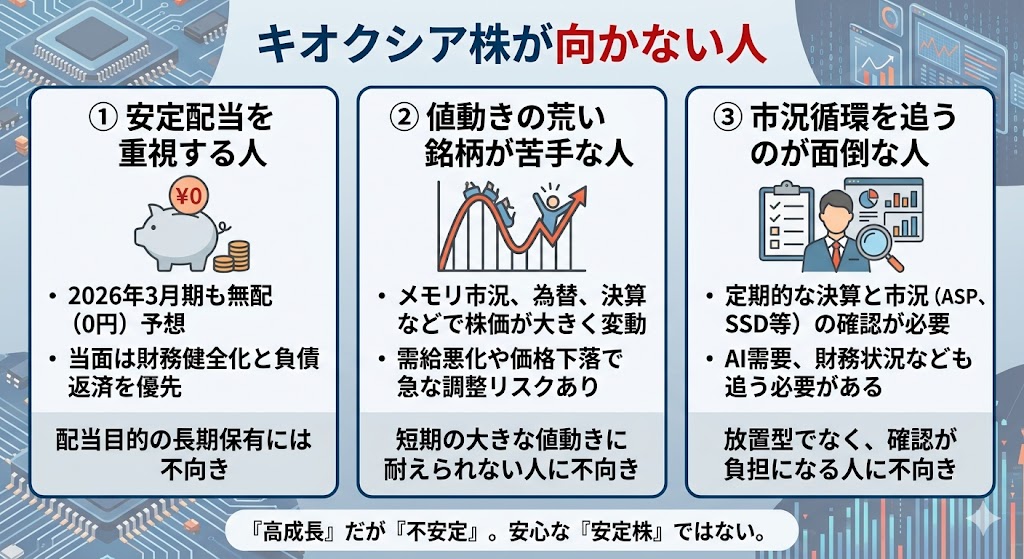

キオクシア株が向かない人

逆にキオクシア株が向きにくいのは、配当の安定感を求める人、値動きの荒い銘柄が苦手な人、市況循環を追いたくない人です。

キオクシアは「高成長の半導体市況株」としては魅力がありますが、「持っているだけで安心な安定株」とは性格が違います。

安定配当を重視する人

普通株の配当予想は2026年3月期も0円なので、安定配当を重視する人には基本的に向きません。

会社も、当面はネットキャッシュ実現と負債返済を優先し、そのうえで配当や株主還元を検討するとしています。配当利回りを見ながら長期保有したい人なら、別の銘柄のほうが合う可能性が高いです。

値動きの荒い銘柄が苦手な人

メモリ市況、ASP、為替、決算、大株主動向など、株価を動かす要因が多いため、値動きの荒い銘柄が苦手な人にも向きにくいです。

会社自身も、メモリ業界は短期間で環境が大きく変わると説明しており、需給悪化や販売価格下落が起きると株価が調整しやすくなります。

市況循環を追うのが面倒な人

キオクシア株は、放置型よりも定期的に決算と市況を確認できる人向きです。

ASPが改善しているか、SSD&ストレージが伸びているか、AI向け需要が続いているか、財務健全性が進んでいるかといった点を追わないと、株価の背景が見えにくくなります。こうした確認が負担に感じる人には、やや扱いづらい銘柄です。

▼あわせて読みたい記事

キオクシア関連銘柄は?半導体メモリ・装置・材料で注目される日本株を整理

キオクシア株に関するよくある質問

キオクシア株に配当はありますか?

普通株の2026年3月期配当予想は0円です。

会社は、配当よりもまず負債返済と財務健全性の向上を優先する方針を示しています。したがって、現時点では高配当株ではなく、値上がり益を狙う成長株として見るのが基本です。

▼あわせて読みたい記事

キオクシアに配当はある?配当なしの理由・今後の株主還元方針を解説

キオクシア株は今後も上がる可能性がありますか?

ありますが、条件つきです。

AIサーバー需要の継続、ASP上昇、SSD比率の拡大、日経平均採用による需給改善が続けば、株価が評価されやすい余地はあります。一方で、メモリ市況の悪化や大株主売りが重なると調整もありえます。

▼あわせて読みたい記事

キオクシアの株価が上昇した理由は?急騰の背景と今後の注目材料を整理

キオクシアの株価は何で動きやすいですか?

主に、AI向け需要、ASP(平均販売単価)、出荷量、SSD&ストレージの伸び、為替、指数採用、大株主動向で動きやすいです。特にメモリ株は、売上額よりも単価と需給の変化が利益に直結しやすいので、この2点は重要です。

キオクシアの決算で見るべきポイントは何ですか?

見るべきなのは、売上高そのものよりもASPと出荷量、SSD&ストレージの伸び、AI向け需要の継続性、通期見通し、財務健全性です。キオクシアは市況株なので、数字の大きさだけでなく、利益の質や前提条件の変化を見ることが大切です。

まとめ

キオクシアは、AI・データセンター需要の恩恵を受けやすい半導体メモリ・SSD企業です。足元ではAIサーバー需要やASP改善が追い風となっており、SSD&ストレージの成長や日経平均採用もポジティブ材料です。

一方で、普通株は無配で、メモリ市況と需給の変動が大きいという弱点もあります。会社も当面は借入金返済と財務健全性の向上を優先しており、現時点では高配当株ではありません。大株主の持分低下やメモリ価格の変動も、株価の不安定要因になりえます。

そのため、キオクシア株は「配当株」としてではなく、「高成長の半導体市況株」として判断するのが基本です。

AI・SSDの成長を取りにいきたい人には魅力がありますが、投資するなら決算・市況・需給を継続的に確認しながら付き合うのが合っています。

▼出典

キオクシアホールディングス株式会社 IRトップ

決算短信

決算説明資料

有価証券報告書・半期報告書

統合報告書

IRカレンダー

株式情報

IRニュース

経営方針説明会(2025年6月5日)スクリプト付き資料

長期財務モデルについて

日経平均株価を構成する225銘柄にキオクシアホールディングスが採用

東京証券取引所 新規上場会社概要(キオクシアホールディングス)

キオクシアホールディングス 公式トップ

キオクシアホールディングス ニュース一覧

コメント