住友電工が気になっているものの、

「今の株価は割安なのか」「今後も上がる余地はあるのか」「配当や決算まで含めてどう見ればいいのか」

と迷っている人も多いのではないでしょうか。

住友電工は、電線株の中でも事業領域が広く、自動車や電力、情報通信など複数のテーマに関わる銘柄です。

そのぶん、株価を見るときも「なんとなく有名だから」で判断するのではなく、どの事業が伸びているのか、利益は本当に増えているのか、今後の材料とリスクは何かを整理しておくことが大切です。

この記事では、住友電工の株価を今後どう見るべきかについて、まず結論を整理したうえで、事業の柱、業績の伸び、注目点をわかりやすく解説します。

住友電工の株価は今後どうなる?まず結論を整理

住友電工の株価を今後どう見るかを先に整理すると、業績の伸びという土台はしっかりしており、中長期で見る前提は悪くない銘柄です。

実際、2025年3月期まで売上高と営業利益は右肩上がりで拡大し、2026年3月期第3四半期の9カ月累計でも売上高3兆6,869億円、営業利益2,710億円と過去最高を更新しました。さらに、2026年3月期の通期予想も売上高4兆9,000億円、営業利益3,750億円へ上方修正されています。

ただし、株価は「業績が良いから必ず上がる」というほど単純ではありません。

住友電工は自動車向け比率が高く、為替や銅価格、世界景気、株式市場全体の地合いにも影響を受けやすい銘柄です。好決算でもすでに期待が織り込まれていれば株価が伸び悩むことはありますし、逆に数字以上に将来性が評価されれば強く買われる場面もあります。

そのため、住友電工を見るときは次のように時間軸を分けると判断しやすくなります。

- 短期:決算発表後の反応、PTS、地合い、材料の強さを見る

- 中長期:事業の成長性、営業利益率、主力事業の採算改善が続くかを見る

- 配当狙い:業績拡大に伴って還元余地が広がるかを見る

「今すぐ上がるか」を当てにいくより、どの条件なら上がりやすく、どの条件なら失速しやすいかを見極める方が、住友電工のような大型株では重要です。

業績の改善が続いており、今後を見る前提は悪くない

まず押さえたいのは、住友電工がここ数年でしっかり業績を伸ばしてきたことです。

2021年3月期から2025年3月期まで、売上高は2兆9,186億円から4兆6,798億円へ、営業利益は1,139億円から3,207億円へ拡大しています。単なる売上増だけでなく、利益の伸びも大きく、収益力の改善が進んできたことがわかります。

以下の表を見ると、ここ数年の改善トレンドがかなりわかりやすいです。

| 決算期 | 売上高 (億円) | 営業利益 (億円) | 1株配当 (円) |

|---|---|---|---|

| 2021年3月期 | 29,186 | 1,139 | 32 |

| 2022年3月期 | 33,679 | 1,222 | 50 |

| 2023年3月期 | 40,056 | 1,774 | 50 |

| 2024年3月期 | 44,028 | 2,266 | 77 |

| 2025年3月期 | 46,798 | 3,207 | 97 |

この流れを踏まえると、住友電工は「停滞している大型株」ではなく、直近数年は利益成長を伴って評価を高めてきた銘柄と見た方が自然です。

特に2026年3月期第3四半期の9カ月累計では、売上高・営業利益・経常利益・純利益がいずれも第3四半期累計として過去最高を更新しており、業績面の勢いはまだ切れていません。

また、2026年2月3日には通期業績予想の上方修正も公表されました。前回予想比で売上高は1,500億円増の4兆9,000億円、営業利益は350億円増の3,750億円へ見直されており、会社側も足元の需要や採算改善を前向きに見ています。

ただし株価は業績だけでなく、織り込みや外部環境でも動く

とはいえ、今後の株価を考えるときに「業績が良い=安心」と決めつけるのは危険です。

株価はあくまで将来を先回りして動くため、決算が良くても市場がすでにそれを予想していれば材料出尽くしになることがあります。

とくに住友電工は、事業構成上どうしても外部環境の影響を受けやすい面があります。

売上構成では自動車が56%と最大で、環境エネルギーが23%、エレクトロニクスが8%、産業素材が8%、情報通信が5%です。さらに海外売上比率は62.1%と高く、国内だけで完結する銘柄ではありません。つまり、自動車生産の動向、海外景気、為替、素材価格などが株価の見通しに効いてきます。

実際、2025年度第3四半期決算補足資料でも、営業利益の増減要因としてプラス面では数量増加や体質改善がある一方、マイナス面では銅・資材、関税、研究・償却費などが示されています。つまり、会社努力だけでなく、外部要因との綱引きで利益が決まる面もあるということです。

また、今回の通期純利益予想には、住友電設株式の譲渡に伴う特別利益約700億円が含まれる見込みです。

この数字は確かに大きいですが、本業の強さを判断するときは、こうした一時要因をそのまま将来の実力と見なさない方が安全です。

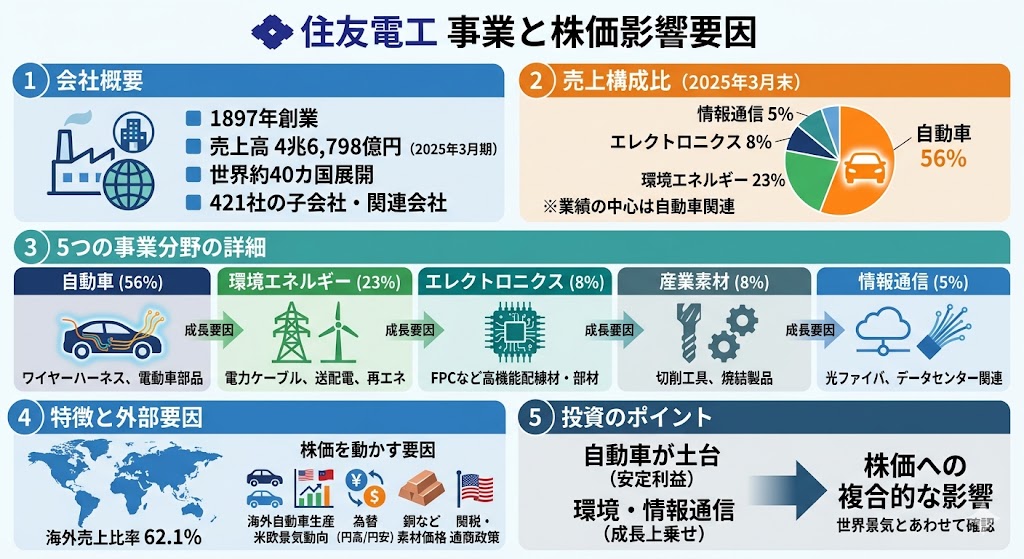

住友電工はどんな会社?株価を見る前に事業の柱を確認

住友電工の株価を今後どう見るかを考えるなら、まず「何で稼いでいる会社なのか」をざっくり押さえておくことが大切です。

住友電工は1897年創業の企業で、環境エネルギー、情報通信、自動車、エレクトロニクス、産業素材の5つの事業分野を世界約40カ国で展開しています。売上高は2025年3月期で4兆6,798億円、子会社・関連会社は421社にのぼり、典型的な単一テーマ株というより、複数の成長分野を持つ大型の総合メーカーです。

投資初心者の人ほど、株価だけを見て「上がりそう」「下がりそう」と判断しがちですが、住友電工のような企業は事業の中身を少し知るだけで見え方がかなり変わります。

たとえば、自動車向けの動きが強い年なのか、電力インフラや通信関連が追い風なのかで、株価材料の読み方も変わってきます。

住友電工は5つの事業を持つ総合電線・部材メーカー

住友電工は、もともと銅線やケーブルの製造から発展してきた企業ですが、現在は電線だけの会社ではありません。

公式には、環境エネルギー、情報通信、自動車、エレクトロニクス、産業素材の5事業を展開しており、電力インフラ向けのケーブルから、自動車用ワイヤーハーネス、光通信部材、電子材料、切削工具まで幅広い製品を手がけています。

イメージしやすくすると、住友電工は次のような会社です。

- 環境エネルギー:電力ケーブル、送配電、再エネ・電動化関連

- 情報通信:光ファイバ、光配線、データセンター関連

- 自動車:ワイヤーハーネス、電動車向け部品

- エレクトロニクス:FPCなど高機能配線材・電子部材

- 産業素材:切削工具、焼結製品など

このように事業領域が広いため、住友電工は「このテーマだけで動く銘柄」と決めつけにくい反面、複数の追い風を同時に取り込める強みがあります。電動化、電力インフラ、データ通信の拡大といった流れにそれぞれ接点を持っているのは、投資対象として見たときの魅力です。

売上の中心は自動車、次に環境エネルギー

ただし、5事業を持つとはいえ、売上構成にはかなり濃淡があります。

2025年3月末時点の事業セグメント別売上高では、自動車が56%で最大、次いで環境エネルギーが23%、エレクトロニクス8%、産業素材8%、情報通信5%となっています。

見やすく整理すると、事業構成は次の通りです。

| 事業 | 売上構成比 |

|---|---|

| 自動車 | 56% |

| 環境エネルギー | 23% |

| エレクトロニクス | 8% |

| 産業素材 | 8% |

| 情報通信 | 5% |

この表からわかるように、住友電工の業績はまず自動車関連の動きが大きく効きます。

実際、2025年度第3四半期累計でも自動車事業は売上高2兆1,352億円、営業利益1,184億円と、全社の利益を支える中心事業です。ハーネスや住友理工の需要堅調、生産性改善による原価低減が増益要因として挙げられています。

一方で、今後の期待材料として見やすいのは環境エネルギーと情報通信です。

環境エネルギーでは電力ケーブル増加や電動車モーター用平角巻線の増加がプラス材料になっており、情報通信では生成AI拡大を背景としたデータセンター向け光配線製品・光デバイスの需要増が追い風になっています。

今後の株価を見るときは、「自動車が土台」「環境エネルギーと情報通信が上乗せ要因」という見方をすると整理しやすいです。

海外売上比率も高く、グローバル景気や為替の影響を受けやすい

住友電工のもう一つの特徴は、国内中心の企業ではないことです。

2025年3月末時点で海外売上比率は62.1%、展開国は40カ国以上とされており、かなりグローバル色の強い会社です。

これは裏を返すと、住友電工の株価や業績を見るときに、国内景気だけを見ていても不十分だということです。

たとえば次のような外部要因が効きやすくなります。

- 海外の自動車生産動向

- 米欧の景気減速・回復

- 為替の円高・円安

- 銅など素材価格の変動

- 関税や通商政策の影響

実際、2025年度第3四半期決算補足資料でも、利益要因として為替や銅価格、関税などの影響が整理されています。つまり、住友電工は単なる内需株ではなく、世界景気と産業活動の影響を受けやすい外需色の強い大型株として見た方が実態に近いです。

そのため、住友電工の株価を今後どう見るかを考えるときは、会社単独の決算数字だけでなく、

自動車市況・インフラ投資・データセンター需要・為替環境までセットで見ていくことが大切です。

この前提を持っておくと、決算後の株価反応もかなり理解しやすくなります。

住友電工の株価を左右する最新材料

住友電工の株価を今後どう見るかを考えるなら、まず押さえたいのは直近の業績がかなり強いことです。

2026年3月期第3四半期の補足資料では、9カ月累計の売上高が3兆6,869億円、営業利益が2,710億円となり、売上高・営業利益・経常利益・純利益のいずれも第3四半期の9カ月累計として過去最高を更新したと説明されています。さらに、通期業績予想も2025年10月31日時点の前回予想から引き上げられており、足元の事業環境は想定より良い方向で進んでいると見てよさそうです。

ここは、住友電工の「今後」を考えるうえで最も重要なパートです。

なぜなら、株価の先行きを判断するときに、単にテーマ性や期待感だけを見るのではなく、実際に数字が伸びているか、会社計画が上向いているか、どの事業が利益を押し上げているかを確認する必要があるからです。住友電工は今回、その3点が比較的そろっている状態です。

まずは、今回の決算で特に見ておきたい数字を表で整理します。

| 項目 | 2025年3月期 1Q-3Q | 2026年3月期 1Q-3Q | 増減 | 2026年3月期 通期予想 |

|---|---|---|---|---|

| 売上高 | 3兆4,412億円 | 3兆6,869億円 | +2,457億円 | 4兆9,000億円 |

| 営業利益 | 2,068億円 | 2,710億円 | +642億円 | 3,750億円 |

| 経常利益 | 1,980億円 | 2,765億円 | +785億円 | 3,810億円 |

| 親会社株主に帰属する 当期純利益 | 1,137億円 | 1,772億円 | +635億円 | 3,200億円 |

この表を見ると、住友電工は単に売上が増えているだけでなく、利益の伸びがそれ以上に大きいことがわかります。

大型株では売上拡大だけでは株価評価につながりにくいこともありますが、営業利益がしっかり増えているなら話は別です。特に営業利益率は前年同期の6.0%から7.4%へ改善しており、収益性の改善も確認できます。これは今後の株価を考えるうえでかなり重要な材料です。

2026年3月期第3四半期は9カ月累計で過去最高を更新

今回の第3四半期決算でまず注目したいのは、9カ月累計の数字が過去最高を更新したことです。

住友電工の補足資料では、2026年3月期第3四半期の9カ月累計について、売上高・営業利益・経常利益・純利益のすべてが第3四半期累計として過去最高と明記されています。売上高は3兆6,869億円、営業利益は2,710億円で、前年同期比ではそれぞれ2,457億円、642億円の増加です。

この「過去最高」という言葉は、かなり大事です。

なぜなら、住友電工はもともと規模の大きい会社なので、少し良い決算が出たくらいではインパクトが弱いからです。その中で、過去の自社実績を更新しているというのは、会社全体としてかなり順調に進んでいる証拠として受け取りやすいです。特に営業利益が2,000億円台前半から2,700億円台まで伸びているのは、今後の評価見直し余地を考えるうえで無視できません。

加えて、3カ月ベースで見ても第3四半期単体の売上高は1兆3,134億円、営業利益は1,180億円となり、こちらも第3四半期として過去最高を更新しています。9カ月累計だけでなく、直近四半期単体でも強い数字が出ているので、「前半だけ良くて後半に失速した」という形ではない点も安心材料です。

通期業績予想は上方修正されている

今回の決算で、もう一つ大きいのが通期業績予想の上方修正です。

住友電工は2026年2月3日に、2025年10月31日に公表していた2026年3月期通期予想を修正し、売上高を4兆7,500億円から4兆9,000億円へ、営業利益を3,400億円から3,750億円へ、経常利益を3,460億円から3,810億円へ引き上げました。親会社株主に帰属する当期純利益も2,300億円から3,200億円へ上方修正されています。

前回予想と今回予想を並べると、修正幅の大きさがわかりやすいです。

| 項目 | 前回予想 (2025年10月31日) | 今回修正予想 (2026年2月3日) | 増減率 |

|---|---|---|---|

| 売上高 | 4兆7,500億円 | 4兆9,000億円 | +3.2% |

| 営業利益 | 3,400億円 | 3,750億円 | +10.3% |

| 経常利益 | 3,460億円 | 3,810億円 | +10.1% |

| 親会社株主に帰属する 当期純利益 | 2,300億円 | 3,200億円 | +39.1% |

ここで特に見たいのは、営業利益の上方修正率が売上高より大きいことです。

売上高の増加だけでなく、採算面でも想定を上回っていることを示しているからです。純利益の伸びは特別利益の影響も含むためそのまま実力とは言えませんが、営業利益が10%超引き上げられているのは、本業の改善として前向きに受け止めやすいポイントです。

なお、純利益の上方修正には住友電設株式の譲渡に伴う特別利益の影響が含まれるため、今後の株価判断では本業の営業利益の伸びと一時要因による純利益増を分けて見ることが大切です。

情報通信と自動車の需要堅調、コスト低減と売値改善も追い風

住友電工が今回の上方修正に踏み切った理由として、会社は情報通信関連事業と自動車関連事業の需要が堅調だったこと、そして徹底したコスト低減と売値の改善を挙げています。つまり、単に市況が良かっただけではなく、需要面と採算面の両方が追い風になった形です。

第3四半期補足資料では、営業利益の増減要因として、数量増加がプラス690億円、体質改善がプラス480億円となっており、これが大きな押し上げ要因になっています。

一方で、銅・資材はマイナス120億円、研究・償却費他はマイナス160億円、関税もマイナス40億円となっており、外部コストの逆風がある中でも利益を伸ばしていることがわかります。

この「数量増加」と「体質改善」の両立は、株価を見るうえでかなり大切です。

数量増加だけなら景気や需給に左右されやすいですが、体質改善が伴っているなら、景気が少し落ちても以前より利益を残しやすくなる可能性があります。住友電工の今後を見るときは、単に売上が増えているかだけでなく、利益率の改善が続いているかまで確認したいところです。

セグメント別でも、どこが伸びているかがはっきりしています。

| セグメント | 2026年3月期 1Q-3Q売上高 | 2026年3月期 1Q-3Q営業利益 | 前年同期比の 営業利益増減 |

|---|---|---|---|

| 環境エネルギー | 8,341億円 | 561億円 | +36億円 |

| 情報通信 | 2,206億円 | 461億円 | +357億円 |

| 自動車 | 2兆1,352億円 | 1,184億円 | +146億円 |

| エレクトロニクス | 3,047億円 | 294億円 | +36億円 |

| 産業素材他 | 2,867億円 | 212億円 | +68億円 |

この表を見ると、利益の伸びで特に目立つのは情報通信と自動車です。

自動車は金額規模が圧倒的に大きく、情報通信は伸び率の大きさが目立ちます。株価の今後を考えるうえでは、この2つが特に重要なセグメントと言えそうです。

住友電工の株価はなぜ上がる可能性がある?

住友電工の株価が今後上がる可能性を考えるなら、ポイントは大きく4つあります。

自動車が業績の土台になっていること、情報通信に成長性があること、環境エネルギーに中長期テーマ性があること、そして実際にここ数年で業績が拡大していることです。これらがそろっているため、住友電工は「地味だけれど業績で評価されやすい大型株」として見ることができます。

住友電工の強みを先に整理すると、次のようになります。

- 自動車事業が大きく、販売数量や採算改善の恩恵を受けやすい

- 情報通信はデータセンター・光関連で伸びしろがある

- 環境エネルギーは電力インフラや再エネ関連の追い風がある

- 実際に売上高・営業利益が数年単位で拡大している

ここからは、それぞれを順番に見ていきます。

自動車関連が主力で、販売数量や採算改善の恩恵を受けやすい

住友電工の最大の強みは、やはり自動車関連事業の規模の大きさです。

2025年3月期のセグメント別売上高では、自動車関連が2兆7,347億円と全体の中で最大で、売上構成比でも56%を占めています。9カ月累計の第3四半期実績でも、自動車事業の売上高は2兆1,352億円、営業利益は1,184億円と、全社業績を支える中心事業になっています。

第3四半期補足資料では、自動車事業の増益要因として、ハーネスや住友理工の需要堅調、そして生産性改善による総原価低減が挙げられています。つまり、単に台数が増えたからではなく、コスト面の改善も利益押し上げに効いています。大型株の中でも、数量と採算の両方が改善している銘柄は評価されやすいため、住友電工の株価にとっては素直にプラス材料と言いやすいです。

また、自動車関連は今後もEV化や電子化の進展と接点があります。

住友電工グループは自動車分野で高電圧ハーネスやモーター用部材などにも取り組んでおり、従来のワイヤーハーネスだけに依存しているわけではありません。自動車事業が単なる成熟分野ではなく、次世代領域へ広がる余地を持っている点も、株価の下支え材料になりやすいです。

情報通信はデータセンターや光関連需要が注目点

住友電工の中で、今後の株価材料として特に注目しやすいのが情報通信関連事業です。

第3四半期補足資料では、情報通信の9カ月累計営業利益は461億円となり、前年同期比で357億円増と大きく改善しました。会社はその理由として、生成AI拡大によるデータセンター向け光配線製品・光デバイスの増加を挙げています。

この点は、住友電工の株価を前向きに見られる大きな理由の一つです。

足元の日本株市場では、AI、データセンター、光通信といったテーマが評価されやすい傾向があります。その中で住友電工は、情報通信分野で光ファイバ・ケーブルや光通信用部品・機器、データセンター向けの光製品群を持っており、テーマ性だけでなく実需にも接点があります。公式の事業紹介でも、光ファイバ・ケーブルの開発力やデータセンター向け超多心光ケーブルなどが強みとして示されています。

もちろん、売上構成比だけを見ると情報通信はまだ全体の5%です。

ただ、株価は「今いちばん大きい事業」だけでなく、「今後の成長率が高そうな事業」も評価します。情報通信はその意味で、住友電工の中では利益成長の伸びしろを感じやすい分野と言えます。

環境エネルギーは電力インフラや再エネ関連の追い風がある

環境エネルギー関連事業も、住友電工の株価を支える中長期材料になりやすい分野です。

第3四半期補足資料では、このセグメントの9カ月累計営業利益は561億円で、前年同期比36億円の増益でした。増益要因としては、電力ケーブルの増加、電動車モーター用平角巻線の増加、日新電機・住友電設の増加などが挙げられています。

事業内容を見ても、住友電工の環境エネルギー分野は単なる電線会社の延長ではありません。

公式サイトでは、低圧から超高圧までの電線・ケーブル製品を基盤に、ヨーロッパの国際連系線プロジェクト、新興国のインフラ整備、再生可能エネルギー利用の増大、電気自動車の普及などに対応していく方針が示されています。つまり、国内送配電だけでなく、世界的な電力インフラ更新や再エネ拡大と接点があるということです。

株価はこうした中長期テーマとの接点を評価することがあります。

環境エネルギーは自動車ほどの規模感ではないものの、電力インフラ、再エネ、電動化といったテーマを持っているため、住友電工を単なる自動車関連株としてだけ見るより、評価の幅が広がりやすいです。

過去数年で売上高・営業利益ともに拡大してきた

最後に大きいのは、住友電工が実際に数年単位で業績を伸ばしていることです。

財務ハイライトによると、売上高は2021年3月期の2兆9,186億円から2025年3月期の4兆6,798億円へ、営業利益は1,139億円から3,207億円へ拡大しています。1年だけ良かったわけではなく、数年かけて業績規模を切り上げてきたことがわかります。

見やすくすると、過去の推移は次の通りです。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2021年3月期 | 2兆9,186億円 | 1,139億円 |

| 2022年3月期 | 3兆3,679億円 | 1,222億円 |

| 2023年3月期 | 4兆56億円 | 1,774億円 |

| 2024年3月期 | 4兆4,028億円 | 2,266億円 |

| 2025年3月期 | 4兆6,798億円 | 3,207億円 |

この推移を見ると、住友電工の株価を前向きに見られる理由は、テーマ性だけではなく実績が伴っていることだとわかります。

特に営業利益の伸びは大きく、企業としての稼ぐ力が高まってきたと評価しやすいです。株価は短期的には地合いや材料に振られることがあっても、中長期ではこうした利益成長が土台になります。住友電工を今後も追う価値があると考えるなら、まずはこの増益トレンドが続くかを確認したいところです。

▼あわせて読みたい記事

住友電工の株価が上がる理由は?上昇材料と今後の注目点を整理

住友電工の株価はなぜ下がることがある?今後のリスクも確認

住友電工は業績が改善している一方で、株価がいつも素直に上がるとは限りません。

実際の投資判断では、どこが強みかだけでなく、どこで失速しやすいかもセットで見ておくことが大切です。特に住友電工は、自動車関連の比重が大きく、外部環境の影響も受けやすいため、好業績でも相場全体や市況次第で株価が伸び悩む場面があります。さらに、2026年3月期の純利益予想には住友電設株式の譲渡に伴う特別利益の影響も含まれているため、数字の見方にも注意が必要です。

住友電工を見るときに、特に意識したいリスクは次の4つです。

- 自動車関連の比重が大きく、自動車市況の影響を受けやすい

- 為替や銅価格など、会社の努力だけではコントロールしにくい要因がある

- 好決算でも、株価はすでに織り込み済みで反応が鈍いことがある

- 純利益の上振れには一時的な特別利益も含まれており、本業の実力と分けて見る必要がある

こうした点を押さえておくと、「業績は良いのに、なぜ株価が伸びないのか」が理解しやすくなります。

自動車依存が大きく、自動車市況の影響を受けやすい

住友電工の株価が下がる場面を考えるうえで、まず意識したいのが自動車関連の影響の大きさです。

2025年3月期のセグメント別売上高では、自動車が2兆7,347億円と最大で、全社業績の中心を担っています。住友電工は複数事業を持つ企業ですが、実際には自動車関連の動向が業績に与える影響がかなり大きいと見ておいた方が自然です。

そのため、自動車生産の鈍化や、EV関連投資のペース変化、海外の販売環境悪化などが起きると、住友電工の業績期待も弱まりやすくなります。

足元では自動車事業が堅調で、2026年3月期第3四半期の9カ月累計でも売上高2兆1,352億円、営業利益1,184億円を確保していますが、裏を返せばこの主力事業が崩れたときの影響も大きいということです。

大型株であっても、主力事業への依存が高い企業は、市況悪化時に株価が重くなりやすいです。

為替や銅価格など外部要因でも収益はぶれやすい

住友電工は、会社の努力だけではどうにもならない外部要因の影響も受けやすい銘柄です。

第3四半期補足資料の営業利益増減要因では、プラス要因として数量増加が+690億円、体質改善が+480億円と示される一方で、マイナス要因として売値・品種構成が△200億円、銅・資材が△120億円、研究・償却費他が△160億円、関税が△40億円と整理されています。つまり、事業が伸びていても、素材価格や関税、コスト増で利益が削られる構造があります。

見やすくすると、9カ月累計の営業利益増減要因は次のような形です。

| 要因 | 営業利益への影響 |

|---|---|

| 数量増加 | +690億円 |

| 体質改善 | +480億円 |

| 為替 | ±0億円 |

| 売値・品種構成 | △200億円 |

| 銅・資材 | △120億円 |

| 研究・償却費他 | △160億円 |

| 関税 | △40億円 |

この表からもわかる通り、住友電工の利益は単純に売上だけでは決まりません。

とくに銅価格は電線・部材メーカーにとって重要で、価格変動が続くと採算の見通しもぶれやすくなります。為替や資材価格、関税などの逆風が強まる局面では、好業績でも株価が警戒されやすい点に注意したいです。

株価は好業績でも織り込み済みで伸び悩むことがある

住友電工に限らず、大型株では好決算そのものより、市場予想をどれだけ上回ったかが株価に効きやすいです。

住友電工は2026年3月期第3四半期の9カ月累計で売上高3兆6,869億円、営業利益2,710億円と過去最高を更新し、通期予想も売上高4兆9,000億円、営業利益3,750億円へ上方修正しています。数字だけ見ればかなり強い内容ですが、それでも市場が事前にある程度織り込んでいれば、株価の反応は限定的になることがあります。

つまり、株価は「良い決算が出たか」だけでなく、期待に対してどれだけサプライズがあったかで動きます。

とくに住友電工のような時価総額の大きい銘柄は、短期的には地合いやセクター全体の資金流入・流出にも左右されやすいです。好業績なのに上がらない局面では、「決算が悪い」のではなく、「すでに評価されていた」と見る方が実態に近いこともあります。

一時的な特別利益と本業の利益は分けて見たい

今回の業績予想修正で特に注意したいのは、純利益の上振れをそのまま本業の実力と見ないことです。

住友電工は2026年3月期の親会社株主に帰属する当期純利益予想を3,200億円へ引き上げていますが、その背景には住友電設の全株式を譲渡する予定であり、これに伴う特別利益の計上によって当期純利益が約700億円増加する見込みがあると説明しています。

会社側も、この株式譲渡による利益の影響を除いた通常の事業活動から得られる利益に対して配当を行う予定と説明しています。

つまり、今回の純利益の大きな伸びには一時要因が含まれており、投資判断では営業利益や事業別利益の伸びを中心に見る方が実態をつかみやすいです。住友電工の株価を今後どう見るかを考えるなら、「本業の改善」と「特別利益による上振れ」を分けて読むことがかなり大切です。

▼あわせて読みたい記事

住友電工の株価が下がる理由は?下落要因・懸念材料・今後のリスクを整理

住友電工の配当はどう見る?

住友電工は公式に、安定的な配当の維持を基本にしつつ、連結業績、配当性向、内部留保の水準などを総合的に判断するとしています。

また、財務ハイライトでは1株当たり配当金が2021年3月期の32円から2025年3月期の97円まで増えており、業績拡大に合わせて配当水準も引き上がってきたことが確認できます。したがって住友電工の配当は、「最初から高配当を狙う銘柄」というより、業績成長に伴って還元も強まってきた銘柄として見る方が実態に合っています。

配当の基本方針は安定配当をベースに総合判断

住友電工の配当方針はかなりわかりやすく、公式サイトでは「安定的な配当の維持を基本に、連結業績、配当性向、内部留保の水準等を総合的に判断する」としています。

この表現からわかるのは、住友電工が単純に配当性向だけで機械的に決める会社ではなく、事業投資や財務余力も含めてバランスを見ながら還元しているということです。

この方針は、投資家目線では良い面と注意点の両方があります。

- 良い面:無理な高配当を掲げにくく、配当の安定感を意識している

- 注意点:利益が増えたから必ず大幅増配になるとは限らない

- 見るべき点:業績の伸びに対して、配当がどの程度ついてきているか

住友電工の配当を見るときは、「利回りが高いか」だけでなく、こうした方針に沿って持続的に還元できる会社かを見たいところです。

配当基準日は中間が9月30日、期末が3月31日

配当の権利タイミングも、最低限押さえておきたいポイントです。

住友電工の株式基本情報では、剰余金配当基準日は期末配当が3月31日、中間配当が9月30日と明記されています。配当狙いで投資する場合は、この基準日だけでなく、実際に権利を取るための権利付き最終日も確認しておきたいです。

| 項目 | 内容 |

|---|---|

| 中間配当の基準日 | 9月30日 |

| 期末配当の基準日 | 3月31日 |

| 配当の見方 | 基準日だけでなく権利付き最終日も確認する |

配当狙いの人は、利回りだけを見て飛びつくのではなく、いつの権利を取りにいくのかまでセットで確認しておくと判断しやすくなります。

高配当株として見るより、業績成長と還元の両方を確認したい

住友電工は、超高配当を前面に出す銘柄というより、業績拡大に合わせて配当も伸ばしてきた銘柄として見る方が自然です。

財務ハイライトでは、1株当たり配当金が2021年3月期32円、2022年3月期50円、2023年3月期50円、2024年3月期77円、2025年3月期97円と推移しています。数年でかなり増えており、利益成長が株主還元にもつながっていることがわかります。

配当推移は次の通りです。

| 決算期 | 1株当たり配当金 |

|---|---|

| 2021年3月期 | 32円 |

| 2022年3月期 | 50円 |

| 2023年3月期 | 50円 |

| 2024年3月期 | 77円 |

| 2025年3月期 | 97円 |

この流れを見ると、住友電工の配当は「今の利回りだけ」で判断するより、業績が伸び続けるか、その結果として還元余地が広がるかを見た方が相性がいいです。

特別利益の扱いについても、会社は住友電設株式の譲渡による利益の影響を除いた通常の事業活動から得られる利益に対して配当を行う予定と説明しており、配当の原資を慎重に見ていることがわかります。だからこそ、住友電工の配当は「一時的に高く見える数字」ではなく、本業の利益成長とセットで追うべき還元として考えるのがよさそうです。

▼あわせて読みたい記事

住友電工の配当金はいくら?配当利回り・権利確定月・いつもらえるかを解説

住友電工のPTSと目標株価はどう考える?

住友電工の株価を今後どう見るかを考えるとき、PTSや目標株価を気にする人は多いです。

実際、住友電工の株価ページではSBI証券などでPTS比較が見られ、みんかぶではアナリスト予想株価やコンセンサスが掲載されています。こうした情報はたしかに便利ですが、PTSも目標株価もそれだけで売買判断を決める材料ではなく、あくまで補助線として使うのが基本です。

特に住友電工は、IRカレンダーで2026年2月3日15:00に第3四半期決算、2026年5月12日15:00に2025年度決算発表が予定されており、引け後に材料が出る銘柄です。こうした銘柄では、PTSは「翌営業日前の初期反応」を見るのに役立ちますし、目標株価は「市場が今どのくらい期待しているか」をざっくり把握するのに使えます。逆に言うと、PTSは短期の温度感、目標株価は中期の期待値として見るのが自然です。

まず、使い分けを整理すると次のようになります。

| 項目 | 何を見るものか | 使い方 | 注意点 |

|---|---|---|---|

| PTS | 決算・材料後の初期反応 | 翌営業日の地合いを読む参考 | 流動性が低いと値が飛びやすい |

| 目標株価 | アナリストなどの期待水準 | 今の株価が強気か慎重かを比較する | 予想は更新されるため固定値ではない |

この2つを正しく使えると、「数字を見て終わり」ではなく、市場が住友電工をどう見ているかまで把握しやすくなります。

PTSは夜間の反応を見る参考材料

PTSは、東証の立会時間外でも売買できる私設取引システムで、SBI証券の住友電工ページでもPTS株価比較が表示されます。住友電工のように15:00の決算発表が予定されている銘柄では、引け後に出た決算や業績修正に対して、投資家がどう反応しているかを当日中に確認しやすいのがPTSの利点です。

たとえば、決算内容が市場予想を上回っていればPTSで買いが先行することがありますし、逆に数字は良くても材料出尽くしと受け止められれば弱く反応することもあります。つまりPTSは、「決算が良かったか悪かったか」そのものより、市場がその材料をどう解釈したかを知る手がかりとして見ると使いやすいです。

住友電工では今後も決算発表のタイミングがIRカレンダーで示されているので、短期で株価を追うなら、発表後にPTSを確認する習慣を持つのは有効です。特に翌営業日の寄り付き前に方向感をざっくりつかみたい人には、PTSは参考になります。

ただし出来高が薄い時は過信しない

一方で、PTSをそのまま翌日の株価と同じように考えるのは危険です。SBI証券でも、PTS取引は取引所取引と比べて参加者が限定され、一般に流動性が低く、値動きが大きくなる可能性があると案内しています。つまり、少ない売買で価格が大きく動くことがあるため、見た目の上げ下げだけで判断しない方がいいということです。

特に注意したいのは、出来高が薄いときです。出来高が少ない状態では、一部の注文だけで価格が大きく振れることがあり、翌営業日の寄り付きではまったく違う水準になることもあります。PTSで大きく上がっていても、東証の本市場で買いが続かなければ失速することがありますし、逆もあります。

そのため、PTSを見るときは次の3点をセットで確認すると判断しやすいです。

- 価格だけでなく出来高も見る

- 決算や開示資料の中身を必ず確認する

- 翌営業日の寄り付き後の値動きまで見て判断する

PTSは便利ですが、あくまで「初期反応」であって「確定した評価」ではありません。住友電工のような大型株でも、PTSだけを見て強気・弱気を決めつけない方が安全です。

目標株価は“答え”ではなく、見方の一つとして使う

目標株価も、投資家がつい気になりやすい情報です。みんかぶの住友電工ページでは、2026年4月14日時点でアナリストの平均目標株価は11,976円、コンセンサスは「買い」と表示されています。

数字だけ見ると上値余地がありそうに見えますが、ここで大切なのは、目標株価は将来を断定する答えではなく、その時点の市場期待を表す一つの見方にすぎないということです。

目標株価は、業績見通し、セクター評価、相場環境、個別材料などで日々変わります。実際、みんかぶの同ページでも直近1週間で予想株価が変化しており、固定された数字ではないことがわかります。つまり、目標株価は「いくらになるかを当てる数字」ではなく、今の株価に対して市場がどのくらい強気か慎重かを見るための参考値として使うのが自然です。

住友電工の目標株価を見るときは、次のように考えると使いやすいです。

- 今の株価よりかなり高い

→ 市場は今後の増益や評価見直しをある程度期待している - 今の株価と大差ない

→ 好材料はある程度織り込み済みの可能性がある - 短期間で大きく変わる

→ 決算や材料で評価が動いている可能性がある

つまり、目標株価は「買うべき価格の正解」ではなく、市場が住友電工をどう見ているかを映す温度計として使うのがちょうどいいです。数字だけをうのみにするのではなく、必ず最新の更新状況を確認しながら使いたいところです。

住友電工の株価は今後どう見るべき?判断ポイントまとめ

ここまで見てきた内容を踏まえると、住友電工の株価を今後どう見るべきかはかなり整理しやすくなります。

結論としては、業績トレンドは良好で中長期の前提は悪くない一方、外部要因や織り込みには注意が必要な銘柄です。2026年3月期第3四半期の9カ月累計では売上高3兆6,869億円、営業利益2,710億円と過去最高を更新し、通期予想も上方修正されていますが、同時に銅・資材、関税、研究・償却費などの逆風や、特別利益による純利益押し上げも含まれています。

そのため、住友電工を見るときは「良い会社かどうか」だけでなく、どの条件なら株価がさらに評価されやすいかを考えることが大切です。短期では決算発表後の反応やPTS、中長期では本業の増益継続と主力事業の採算改善がポイントになります。

判断ポイントを絞るなら、次の3つです。

| チェックポイント | 見るべき理由 |

|---|---|

| 本業の増益が続くか | 一時要因ではなく実力ベースで株価を支えるため |

| 自動車・情報通信・環境エネルギーの3本柱が伸びるか | 住友電工の成長ストーリーの中心だから |

| 決算後の会社計画と株価反応が一致するか | 市場が好材料をどう評価しているかがわかるため |

この3つを押さえておくと、住友電工を「なんとなく良さそうな大型株」としてではなく、どの事業が株価を押し上げるのかがわかる銘柄として見やすくなります。

本業の増益が続くか

今後の株価判断で最も大事なのは、やはり本業の増益が続くかどうかです。

住友電工は2026年3月期第3四半期まで強い数字を出していますが、純利益には住友電設株式の譲渡に伴う特別利益の影響も含まれています。したがって、数字を見るときは純利益だけでなく、営業利益やセグメント利益の伸びを中心に追う方が実態をつかみやすいです。

今後も本業の増益が続くなら、株価は中長期で評価を高めやすくなります。逆に、売上が伸びても利益率が鈍ったり、増益の質が弱くなったりすると、好決算でも株価が反応しにくくなることがあります。住友電工は大型株だからこそ、「増収」より「増益の質」を見たい銘柄です。

自動車・情報通信・環境エネルギーの3本柱を追う

住友電工の今後を考えるときは、事業全体をぼんやり見るより、自動車・情報通信・環境エネルギーの3本柱を分けて追う方がわかりやすいです。

自動車は売上規模の中心で、情報通信はデータセンターや光関連需要の伸びしろがあり、環境エネルギーは電力インフラや再エネ関連のテーマ性があります。これら3つがそろって伸びるなら、住友電工の評価はさらに高まりやすくなります。

逆に言えば、この3本柱のどこかが失速すると、株価の見え方も変わります。とくに自動車の比重は大きいため、主力の自動車が鈍化したときに、情報通信や環境エネルギーがどこまで補えるかは重要です。住友電工の株価を継続的に追うなら、決算資料でこの3分野の売上と利益の流れを確認していくのがおすすめです。

決算後の会社計画と株価の反応をセットで見る

住友電工の株価を判断するときは、決算の内容とその後の株価反応をセットで見ることが大切です。会社計画が強気に修正されても株価が伸びないなら、市場はすでに織り込んでいた可能性があります。逆に、数字の見た目以上に株価が強いなら、今後の成長期待が上乗せされている可能性があります。

住友電工はIRカレンダーで、2026年2月3日15:00に第3四半期決算、2026年5月12日15:00に2025年度決算発表を予定しています。こうした発表タイミングでは、PTSを含む初期反応と、翌営業日以降の本市場での動きを見比べることで、市場の本音がかなり見えやすくなります。

▼あわせて読みたい記事

住友電工の決算を解説|最新決算の内容・発表日・次回予定・見るべきポイント

まとめ

住友電工の株価を今後どう見るかを整理すると、業績トレンドは良好で、中長期では十分に追う価値のある銘柄と言えます。2026年3月期第3四半期までの実績は強く、通期予想も上方修正されており、事業面でも自動車、情報通信、環境エネルギーに見どころがあります。

ただし、楽観一辺倒で見るのは危険です。自動車依存の大きさ、銅や資材価格、関税などの外部要因、そして好業績でも織り込み済みで株価が伸び悩む可能性には注意が必要です。さらに、純利益の上振れには特別利益も含まれるため、本業の伸びと一時要因は分けて見るべきです。

投資判断としては、次の見方がしっくりきます。

- 短期:決算後のPTSや株価反応を確認する

- 中長期:本業の増益継続と3本柱の成長を追う

- 参考情報:目標株価は市場期待の目安として使う

つまり、住友電工は「今すぐ上がるかどうか」を一点読みするより、決算で本業の伸びを確認しながら、評価がさらに進むかを追っていく銘柄として見るのが自然です。PTSや目標株価も参考にはなりますが、最後はやはり業績と事業の中身で判断したいところです。

▼出典

IR資料室 | 住友電工

2025年度第3四半期決算 補足資料

2026年3月期通期の連結業績予想の修正に関するお知らせ

2026年3月期 第3四半期決算短信〔日本基準〕(連結)

財務ハイライト | 住友電工

配当情報 | 住友電工

株式基本情報 | 住友電工

IRカレンダー | 住友電工

会社概要|企業情報|住友電工

事業セグメント紹介 | 住友電工

住友電気工業 (5802) : アナリストの予想株価・プロ予想 [SEI]

住友電気工業 5802 | SBI証券

コメント