住友電工の株価がなぜ上がるのか知りたい、最近強い理由は何か、今後も上がる材料があるのか整理したい。そんな人も多いのではないでしょうか。

住友電工は、単に「電線の会社」というだけでは見えにくい銘柄です。実際には、自動車、情報通信、環境エネルギーなど複数の事業を持っており、足元では好業績や上方修正が株価の追い風になっています。

この記事では、住友電工の株価が上がる理由について、直近の上昇材料と今後の注目点を分けて整理していきます。

住友電工の株価が上がる理由をまず結論で整理

住友電工の株価が上がる理由を先に整理すると、好業績と通期上方修正が足元の直接材料であり、そこに情報通信と自動車の需要堅調、さらに環境エネルギー分野の中長期テーマ性が重なっている、という見方が自然です。

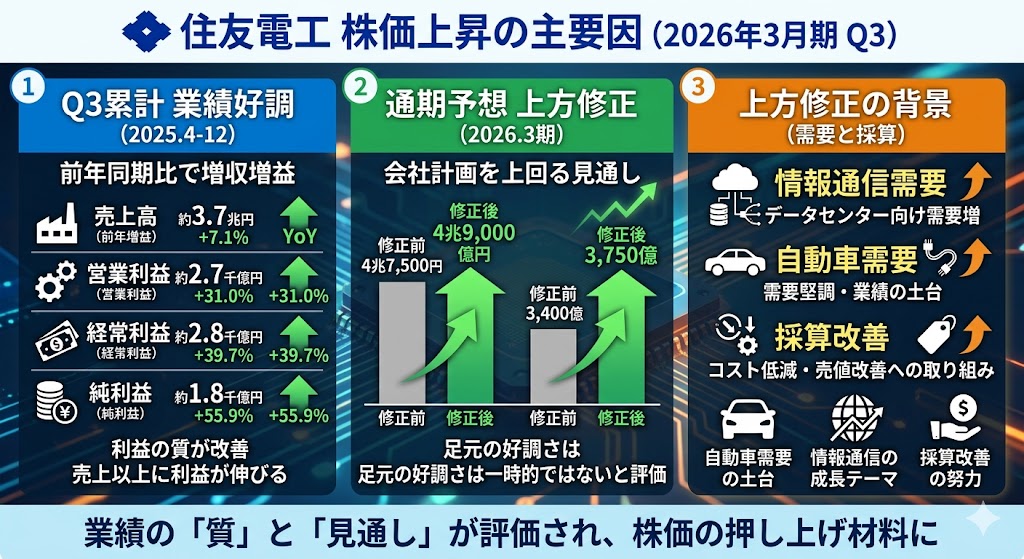

2026年3月期第3四半期では、累計売上高が3兆6,868億97百万円、営業利益が2,710億45百万円となり、通期予想も売上高4兆9,000億円、営業利益3,750億円へ引き上げられました。

主な上昇材料を整理すると、次のようになります。

| 上がる理由 | 具体的な内容 |

|---|---|

| 好業績 | 2026年3月期第3四半期は増収増益 |

| 通期上方修正 | 売上高・営業利益・経常利益・純利益を引き上げ |

| 情報通信の追い風 | 生成AI拡大に伴うデータセンター向け需要 |

| 自動車の強さ | 主力事業で需要堅調、生産性改善も進展 |

| 環境エネルギーのテーマ性 | 電力インフラ、再エネ、EV普及との接点 |

住友電工の株価は、単発の思惑だけで上がっているというより、業績・事業テーマ・将来期待が重なって評価されやすい構造です。

住友電工の株価が最近上がりやすい理由

住友電工の株価が最近上がりやすい理由を考えるときは、まず直近決算の内容を見るのがいちばんわかりやすいです。

今回の上昇理由は、テーマ先行というより、実際に数字が強かったことと会社計画が上向いたことが中心です。ロイターでも、住友電工株が急伸した背景として業績見通しの上方修正を挙げています。

直近の上昇理由を整理すると、主に次の3つです。

- 2026年3月期第3四半期が増収増益だった

- 通期業績予想が上方修正された

- 上方修正の背景として、情報通信と自動車の需要堅調が確認された

2026年3月期第3四半期は増収増益だった

住友電工の2026年3月期第3四半期累計は、売上高3兆6,868億97百万円、営業利益2,710億45百万円、経常利益2,764億59百万円、純利益1,772億14百万円で、前年同期比ではすべて増加しました。

特に営業利益と経常利益の伸びが大きく、単なる売上増ではなく、利益の質も改善している決算だったと見やすいです。

数字を表で見ると、今回の決算の強さがわかりやすいです。住友電工は売上以上に利益が伸びており、これが株価の評価につながりやすいポイントです。

| 項目 | 2026年3月期第3四半期累計 | 前年同期比 |

|---|---|---|

| 売上高 | 3兆6,868億97百万円 | +7.1% |

| 営業利益 | 2,710億45百万円 | +31.0% |

| 経常利益 | 2,764億59百万円 | +39.7% |

| 純利益 | 1,772億14百万円 | +55.9% |

通期業績予想が上方修正された

今回の株価材料として特に大きかったのが、通期業績予想の上方修正です。

住友電工は2026年2月3日、2026年3月期の通期予想を引き上げ、売上高を4兆7,500億円から4兆9,000億円へ、営業利益を3,400億円から3,750億円へ修正しました。経常利益と純利益も引き上げられており、会社自身が想定より強い着地を見込んでいることがわかります。

市場は、単に四半期の数字が良いかだけでなく、会社が「この先も大丈夫そうか」を見ています。その意味で、通期予想の上方修正は、足元の好調さが一時的ではないと受け取られやすく、株価の押し上げ材料になりやすいです。

上方修正の理由は情報通信と自動車の需要堅調だったこと

住友電工が上方修正した理由として、会社開示で確認できるのが、情報通信関連事業と自動車関連事業の需要堅調です。加えて、徹底したコスト低減と売値改善への取り組みも寄与したとされています。つまり、外部環境に恵まれただけでなく、会社側の採算改善努力も数字に表れた形です。

この点は、株価が最近上がりやすい理由を考えるうえでかなり重要です。

なぜなら、住友電工は

- 自動車関連で業績の土台を支えられる

- 情報通信関連で成長テーマに乗れる

- コスト低減・売値改善で利益率も高められる

という3つの要素を同時に持っているからです。単なる思惑株ではなく、業績で説明しやすい上昇理由があることが、最近の強さにつながっていると考えやすいです。

住友電工の株価が中長期で評価されやすい理由

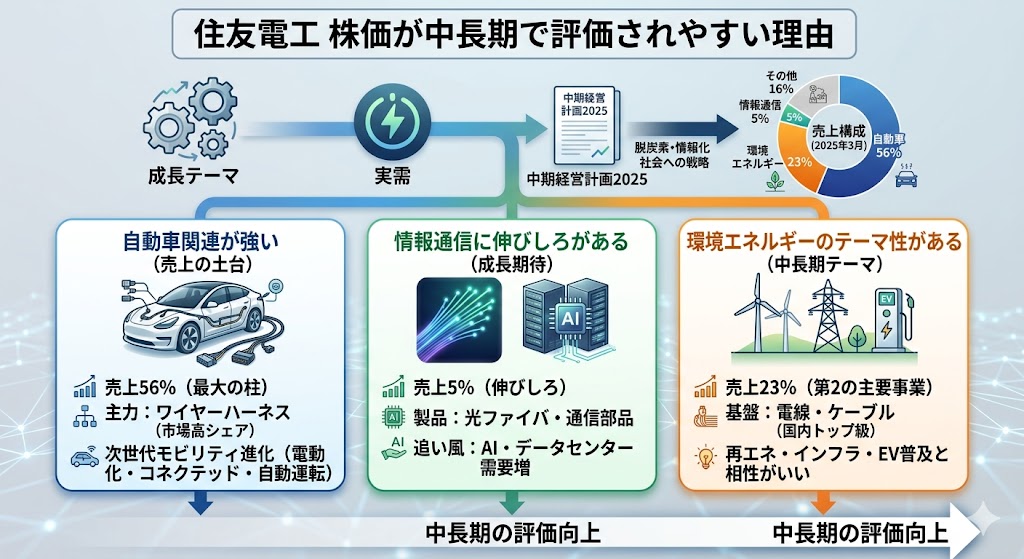

住友電工の株価が中長期で評価されやすい理由は、単発の材料株ではなく、複数の成長テーマと実需の両方を持っているからです。

実際、2025年3月末時点の売上構成では自動車が56%と最大で、環境エネルギーが23%、情報通信が5%を占めています。つまり、今の業績を支える主力事業がありながら、情報通信や環境エネルギーといった中長期テーマにも接点がある会社です。

住友電工の中期経営計画2025でも、「脱炭素社会・情報化社会」で広がる注力3分野における事業機会をグループ横断的にとらえる方針が示されています。株価が中長期で評価されやすいのは、こうしたテーマ性が単なる思惑ではなく、会社の事業戦略ともつながっているからです。

中長期で評価されやすい理由を整理すると、次の3点に集約できます。

| 評価されやすい理由 | 内容 |

|---|---|

| 自動車関連が強い | 売上の土台として業績を支えやすい |

| 情報通信に伸びしろがある | AI・データセンター需要と接点がある |

| 環境エネルギーのテーマ性がある | 再エネ・電力インフラ・EV普及と相性がいい |

自動車関連が売上の土台になっている

住友電工が中長期で評価されやすい一番の理由は、やはり自動車関連が売上の土台になっていることです。

2025年3月末時点の事業セグメント別売上高では、自動車が56%を占めており、住友電工の中で最大の柱です。テーマ性だけでなく、実際に稼ぐ事業が大きいことは、株価を中長期で支えるうえでかなり重要です。

また、事業セグメント紹介では、自動車分野について、主力製品であるワイヤーハーネスで高い市場プレゼンスを持ち、電動車の普及、コネクテッドカー、自動運転車の実現に向けて、電動化・高速通信・インフラ連携の技術開発を加速させる方針が示されています。つまり、自動車事業は単なる成熟分野ではなく、次世代モビリティの進展とともに広がる可能性がある分野として見られます。

情報通信はAI・データセンター需要の追い風がある

情報通信分野も、住友電工の株価が中長期で評価されやすい理由の一つです。

事業セグメント紹介では、住友電工グループが光ファイバ・ケーブルや光通信用部品・機器を展開し、データセンタ向け超多心光ケーブルで世界トップレベルの開発力・製造技術を持つと説明されています。大容量高速通信時代をリードするという位置づけなので、情報通信の高度化が進むほど追い風になりやすいです。

特に足元の市場では、AI関連投資やデータセンター増設の流れが注目されやすいため、住友電工の情報通信分野は株価の評価材料になりやすいです。売上構成では5%とまだ大きくはないものの、今後の成長期待を映しやすい分野として見ておくと整理しやすいです。

環境エネルギーは電力インフラ・再エネ・EV普及と相性がいい

環境エネルギー分野も、中長期ではかなり重要です。

事業セグメント紹介では、住友電工が低圧から超高圧までの電線・ケーブル製品で国内トップ級の事業基盤を持ち、欧州の国際連系線プロジェクト、新興国のインフラ整備、再生可能エネルギー利用の増大、電気自動車の普及など、新たなエネルギーシステム構築で技術が必要とされていると説明しています。

売上構成でも環境エネルギーは23%と大きく、自動車に次ぐ主要事業です。短期的には自動車や情報通信ほど話題になりにくくても、電力インフラ更新、再エネ拡大、電動化といった中長期テーマと直接つながっているため、住友電工を中長期で見るうえでは見逃しにくい上昇材料です。

住友電工の業績推移から見ても株価が上がる理由はある?

住友電工の株価が中長期で評価される理由は、テーマ性だけではありません。

実際に売上高や営業利益が伸び、資本効率も改善し、株主還元も強化されているため、数字の面から見ても評価材料があります。財務ハイライトでは、2021年3月期から2025年3月期にかけて、売上高は2兆9,186億円から4兆6,798億円へ、営業利益は1,139億円から3,207億円へ伸びています。

つまり、住友電工は「テーマ先行で上がる銘柄」というより、実績の改善が株価を押し上げやすい銘柄と見た方が自然です。中長期で評価される会社は、売上だけでなく利益、資本効率、還元姿勢まで改善していることが多く、住友電工はその条件にかなり当てはまります。

売上高・営業利益はここ数年で大きく伸びている

まずわかりやすいのが、売上高と営業利益の拡大です。財務ハイライトでは、2021年3月期から2025年3月期にかけて、売上高・営業利益ともに右肩上がりで伸びています。とくに営業利益は1,139億円から3,207億円まで増えており、売上の拡大だけでなく、収益力の改善も進んできたことがわかります。

過去5年の推移を表で見ると、流れがかなりわかりやすいです。

| 決算期 | 売上高 | 営業利益 |

|---|---|---|

| 2021年3月期 | 2兆9,186億円 | 1,139億円 |

| 2022年3月期 | 3兆3,679億円 | 1,222億円 |

| 2023年3月期 | 4兆56億円 | 1,774億円 |

| 2024年3月期 | 4兆4,028億円 | 2,266億円 |

| 2025年3月期 | 4兆6,798億円 | 3,207億円 |

この推移を見ると、住友電工は単発の好決算ではなく、数年単位で利益成長を積み上げてきた会社だと整理しやすいです。株価が中長期で上がるには、このような利益成長の蓄積がかなり重要です。

ROE・ROICも改善している

株価が中長期で評価されるかどうかは、売上や利益だけでなく、資本効率が改善しているかも大切です。

財務ハイライトでは、ROICは2021年3月期4.6%から2025年3月期9.8%へ、ROEは3.6%から8.6%へ改善しています。つまり、住友電工は利益を増やすだけでなく、資本を使ってどれだけ効率よく稼げているかという点でも改善が進んでいます。

この点は、株価の評価に直結しやすいです。市場は単に売上規模が大きい会社より、稼ぐ力が高まり、資本効率が改善している会社をより高く評価しやすいからです。住友電工のROIC・ROE改善は、今後の評価余地を考えるうえでも前向きな材料です。

比較しやすいように、主要指標を並べると次の通りです。

| 指標 | 2021年3月期 | 2025年3月期 |

|---|---|---|

| ROIC | 4.6% | 9.8% |

| ROE | 3.6% | 8.6% |

| 自己資本比率 | 48.2% | 51.6% |

配当も増えており、還元面も追い風になりうる

住友電工の株価が中長期で評価されやすい理由として、配当の増加も見逃しにくいです。

財務ハイライトでは、1株当たり配当金は2021年3月期32円、2022年3月期50円、2023年3月期50円、2024年3月期77円、2025年3月期97円と推移しています。つまり、ここ数年で還元水準もかなり引き上がっています。

もちろん、住友電工は現時点で「超高配当株」とまでは言いにくいです。ただ、利益成長にあわせて配当も増えているなら、株価の評価にはプラスに働きやすいです。業績拡大+資本効率改善+還元強化がそろっている点は、住友電工の株価が中長期で見直されやすい理由の一つです。

配当推移も表で見るとわかりやすいです。

| 決算期 | 1株当たり配当金 |

|---|---|

| 2021年3月期 | 32円 |

| 2022年3月期 | 50円 |

| 2023年3月期 | 50円 |

| 2024年3月期 | 77円 |

| 2025年3月期 | 97円 |

▼あわせて読みたい記事

住友電工の配当金はいくら?配当利回り・権利確定月・いつもらえるかを解説

住友電工の株価がさらに上がるために今後見たいポイント

住友電工の株価がさらに上がるかを考えるなら、足元の好業績だけではなく、次の本決算で何が示されるかが重要です。

IRカレンダーでは、次回の決算発表は2026年5月12日15:00の2025年度決算発表と案内されています。第3四半期までは増収増益と上方修正で前向きに見やすいですが、本決算では今期の最終着地に加えて、来期会社予想や本業ベースの利益見通しがより重視されます。

次回本決算で特に見たいポイントを整理すると、次の3つです。

| 注目ポイント | 見る理由 |

|---|---|

| 来期会社予想 | 今の好調が来期も続くかを判断しやすい |

| 情報通信と自動車の勢い | 主力事業と成長事業の両方を確認できる |

| 本業ベースの利益水準 | 特別利益を除いた実力が見えやすい |

この3点を押さえておくと、住友電工の株価が「一時的な上昇」なのか、「中長期の評価見直し」なのかを見分けやすくなります。

▼あわせて読みたい記事

住友電工の株価は今後どうなる?決算・配当・PTS・目標株価まで解説

次回本決算で来期会社予想がどう出るか

次回本決算で最も重要なのは、来期会社予想がどう出るかです。

第3四半期時点では、2026年3月期通期予想が売上高4兆9,000億円、営業利益3,750億円へ上方修正されていますが、投資家が次に見るのは「来期もこの利益水準を維持・拡大できるのか」という点です。住友電工は直近の決算資料とIRカレンダーを公式に公開しており、次の判断材料はこの本決算で出る来期見通しになります。

とくに見たいのは、来期の営業利益計画が市場期待を上回るかどうかです。今期の数字が良くても、来期見通しが慎重なら株価が伸び悩むことがあります。逆に、来期も増益基調が続く計画なら、今の上昇が一段進む可能性があります。

情報通信と自動車の勢いが続くか

住友電工の株価がさらに上がるためには、情報通信と自動車の勢いが続くかもかなり重要です。

住友電工の売上構成では自動車が56%と最大で、情報通信は5%ながら、AI・データセンター需要との接点が強い分野です。事業セグメント紹介では、自動車分野で電動化・高速通信・自動運転への対応、情報通信分野で光ファイバ・光通信用部品・データセンター向け光製品の強みが示されています。

この2分野は役割が異なります。

自動車は業績の土台で、情報通信は成長テーマとして評価されやすい分野です。住友電工の株価が中長期で一段高を狙うには、自動車で安定して稼ぎつつ、情報通信で伸びを見せる形が最もわかりやすいです。

特別利益を除いた本業ベースでも伸びるか

次回決算で見落としたくないのが、特別利益を除いた本業ベースでも伸びるかです。

2026年3月期純利益予想の上振れには、住友電設株売却による特別利益で約700億円の押し上げが含まれます。つまり、純利益の見た目はかなり強くても、その一部は継続的な本業収益ではありません。

そのため、今後の株価を見るときは、次のように分けて考えるのが大切です。

- 本業の強さを見るなら:営業利益、経常利益、セグメント利益

- 一時要因の影響を受けやすいのは:純利益

- 再現性を見るなら:来期の営業利益計画と事業別の伸び

住友電工を今後も強気で見られるかは、特別利益込みの数字ではなく、本業でもしっかり利益成長が続くかにかかっています。

▼あわせて読みたい記事

住友電工の決算を解説|最新決算の内容・発表日・次回予定・見るべきポイント

住友電工の株価が上がる理由を見るときの注意点

住友電工の株価が上がる理由はたしかにありますが、上がる理由があることと、株価が必ず上がり続けることは別です。

特に住友電工は、特別利益の影響、自動車や景気敏感株としての側面、そして株価の織り込みの問題を意識して見ておきたい銘柄です。

注意点を先に整理すると、次の3つです。

| 注意点 | なぜ重要か |

|---|---|

| 純利益には特別利益の影響もある | 見た目ほど本業が強くない可能性があるため |

| 自動車や景気敏感の影響を受けやすい | 外部環境で業績期待がぶれやすいため |

| 株価は織り込みで動く | 好材料でも上がらない場面があるため |

純利益には特別利益の影響もある

まず注意したいのは、純利益の伸びをそのまま本業の実力と見ないことです。

ロイターによると、住友電工の2026年3月期純利益予想の上振れには、住友電設株売却による特別利益で約700億円の押し上げが含まれています。純利益予想は前年比65.1%増の3,200億円へ修正されていますが、この数字の一部は一時的な要因です。

そのため、株価が上がる理由を説明するときも、営業利益の改善と特別利益による純利益押し上げは分けて考えた方が親切です。本業の伸びが強いのはプラスですが、特別利益まで恒常的な成長と見てしまうと、見通しを強気にしすぎるおそれがあります。

自動車や景気敏感の影響を受けやすい

住友電工は複数事業を持つ会社ですが、売上構成では自動車が56%と最大です。

つまり、自動車生産の動向や世界景気の影響を受けやすく、景気敏感株としての側面があります。環境エネルギーや情報通信といったテーマ性はあるものの、主力の自動車が弱る局面では株価も重くなりやすいです。

また、中期経営計画2025では脱炭素社会・情報化社会で広がる事業機会を取り込む方針が示されている一方、それが株価評価として常に素直に反映されるとは限りません。テーマ性があっても、主力事業の地合いが悪ければ株価は伸び悩むことがあります。

上がる理由があっても、株価は織り込みで動く

最後に大事なのは、株価は「良い材料が出たか」だけでなく、「それがどこまで織り込まれていたか」で動くことです。

住友電工は好業績や上方修正で説明しやすい上昇材料を持っていますが、そうした材料がすでに市場で期待されていれば、発表後の株価反応は限定的になることがあります。

つまり、住友電工の株価が上がる理由を考えるときは、

- 何が好材料か

- その好材料に再現性があるか

- それが市場でどこまで織り込まれているか

の3つをセットで見た方が、判断の精度が上がります。上がる理由があること自体は前向きですが、株価は期待と現実の差で動くことも意識しておきたいです。

住友電工の株価上昇についてよくある質問

住友電工の株価が上がる理由は何?

主な理由は、好業績と通期上方修正、自動車と情報通信の需要堅調、そして環境エネルギーを含む中長期テーマ性です。足元では第3四半期の増収増益と通期予想の引き上げが、最もわかりやすい上昇材料です。

住友電工はAI・データセンター関連株といえる?

情報通信分野で光ファイバ・光通信用部品・データセンター向け光製品を展開しているため、関連性はあります。ただし売上構成の中心は自動車なので、AI専業色の強い銘柄とは少し違います。

住友電工は自動車関連株として強い?

はい。売上構成では自動車が56%と最大で、住友電工の業績の土台です。電動化・高速通信・自動運転など次世代モビリティへの対応も事業戦略として示されています。

住友電工の次の上昇材料は何?

次の大きな材料は、2026年5月12日15:00予定の本決算です。今期の着地だけでなく、来期会社予想や本業ベースの利益見通しが注目されます。

住友電工の株価は今後も上がる?

上がる理由はありますが、来期会社予想、自動車と情報通信の勢い、本業ベースの利益成長が続くかを確認したいです。特別利益の影響もあるため、純利益の見た目だけで判断しない方が安全です。

▼あわせて読みたい記事

住友電工の株価が下がる理由は?下落要因・懸念材料・今後のリスクを整理

住友電工の上昇理由で一番重要なのは?

足元では、好業績と通期上方修正が最も重要です。中長期では、自動車を土台にしつつ、情報通信と環境エネルギーのテーマ性を取り込める点が評価材料になります。

まとめ

住友電工の株価が上がる理由は、好業績と通期上方修正、自動車・情報通信の需要堅調、そして環境エネルギーを含む中長期テーマ性にあります。直近では第3四半期の増収増益と上方修正が最もわかりやすい上昇材料で、中長期では脱炭素社会・情報化社会に広がる事業機会を取り込める点が評価されやすいです。

一方で、純利益には住友電設株売却による特別利益の影響も含まれています。

そのため、住友電工を強気で見るときも、本業の伸びと一時要因を分けて見ることが大切です。次の本決算では、来期会社予想と本業ベースの収益力をより重視すると、今後も上がる理由が本物かどうかを判断しやすくなります。

▼出典

IR資料室 | 住友電工

IRカレンダー | 住友電工

At a glance | 住友電工

事業セグメント紹介 | 住友電工

中期経営計画2025 | 住友電工

財務ハイライト | 住友電工

住友電工、26年3月期業績を上方修正 住友電設株売却で特別利益 | ロイター

ホットストック:住友電工が一時ストップ高、業績予想の上方修正で | ロイター

コメント