「信越化学の決算はどうだった?」「AI半導体需要によって好決算になった?」と気になっている人も多いのではないでしょうか。

2027年3月期1Qは、売上高が前年同期比5.4%増、営業利益が4.2%増となりました。電子材料は営業利益が23%増えた一方、塩化ビニルを含む生活環境基盤材料は34%減益となっています。

1Q経常利益は決算前の市場コンセンサスを小幅に上回りましたが、今回初めて公表した通期会社予想は市場予想に届いていません。

電子材料と機能材料が全社増益を支えましたが、塩ビ市況の悪化が利益の伸びを抑えた決算です。

本記事では、1Q実績、セグメント別業績、通期会社予想と市場予想、配当、自己株買い、今後の注目点を解説します。

↓↓詳細はこちら↓↓

信越化学工業の決算はどうだった?

| 項目 | 2027年3月期1Q | 前年同期比 |

|---|---|---|

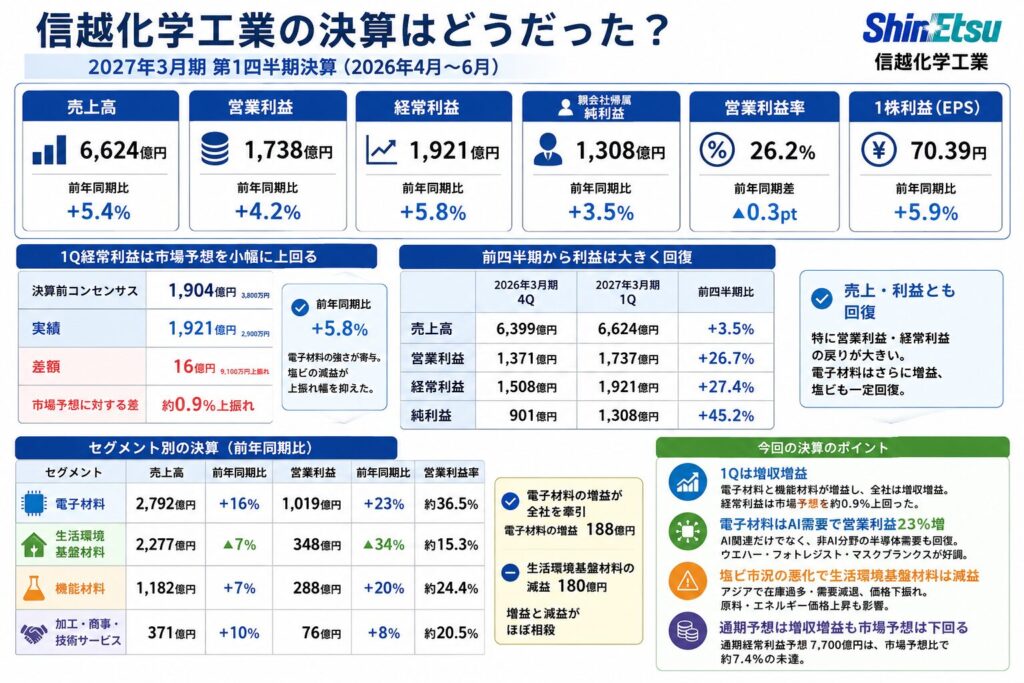

| 売上高 | 6,624億2,400万円 | 5.4%増 |

| 営業利益 | 1,737億9,800万円 | 4.2%増 |

| 経常利益 | 1,921億2,900万円 | 5.8%増 |

| 親会社帰属純利益 | 1,308億2,900万円 | 3.5%増 |

| 営業利益率 | 26.2% | 約0.3ポイント低下 |

| 純利益率 | 19.8% | 約0.3ポイント低下 |

| ROIC | 15.0% | 1.0ポイント低下 |

| ROE | 11.6% | 0.1ポイント上昇 |

| 1株利益 | 70.39円 | 5.9%増 |

信越化学工業の2027年3月期第1四半期は、売上高・営業利益・経常利益・純利益がすべて前年同期を上回りました。

前年の1Qは営業利益が12.7%減、経常利益が17.4%減だったため、今回は増益へ転換しています。

ただし、売上高が5.4%伸びたのに対し、営業利益の伸びは4.2%にとどまりました。営業利益率も前年同期の26.5%から26.2%へ小幅に低下しています。

セグメント別では、電子材料と機能材料が増収増益となった一方、生活環境基盤材料は大幅減益でした。

全社業績は堅調ですが、すべての事業が好調だったわけではありません。

電子材料と機能材料の増益によって、生活環境基盤材料の減益を補う構図となっています。

1Q経常利益は市場予想を約0.9%上回った

| 項目 | 1Q経常利益 |

|---|---|

| 決算前コンセンサス | 1,904億3,800万円 |

| 実績 | 1,921億2,900万円 |

| 差額 | 16億9,100万円上振れ |

| 市場予想に対する差 | 約0.9%上振れ |

1Q経常利益は、前年同期比5.8%増の1,921億2,900万円となりました。

決算前の市場コンセンサスは1,904億3,800万円だったため、実績は16億9,100万円、率にして約0.9%上回っています。

市場予想を上回った主な要因は、電子材料の好調です。

AI関連半導体向け需要に加え、AI以外の半導体分野でも需要が上向き、シリコンウエハーやフォトレジストなどの販売が伸びました。

一方、生活環境基盤材料の営業利益は前年同期から180億円減少しています。塩化ビニル事業の減益が、全社利益の上振れ幅を抑えました。

今回の結果は、次のように評価できます。

- 売上高・各利益は前年同期を上回った

- 1Q経常利益は市場予想を上回った

- 市場予想との差は約0.9%にとどまった

- 電子材料は強い

- 塩ビ事業は弱い

1Qだけを見れば市場期待に沿った決算ですが、大幅な上振れではありません。

株価への影響を考える際は、1Q実績よりも、今回公表された通期会社予想と市場コンセンサスの差が重要です。

営業利益率は26.2%を維持

1Qの営業利益率は26.2%でした。

前年同期の26.5%からは約0.3ポイント低下しましたが、引き続き25%を上回る高い収益性を維持しています。

利益率にプラスとなった主な要因は次のとおりです。

- 電子材料の販売増加

- 高採算な半導体材料の構成比上昇

- シリコンウエハーなどの価格修正

- 機能材料の高付加価値品

- 販売管理費の減少

一方、生活環境基盤材料では、塩化ビニルの販売価格下落や原料・エネルギー価格の上昇が採算を押し下げました。

電子材料の利益率改善だけでは、生活環境基盤材料の悪化を完全には吸収できず、全社営業利益率は小幅に低下しています。

ROICも前年同期の16.0%から15.0%へ低下しました。

信越化学は積極的な設備投資を進めているため、今後は投資によって増えた資本を利益成長へつなげられるかが重要です。

前四半期から利益は大きく回復

| 項目 | 2026年3月期4Q | 2027年3月期1Q | 前四半期比 |

|---|---|---|---|

| 売上高 | 6,399億円 | 6,624億円 | 約3.5%増 |

| 営業利益 | 1,371億円 | 1,737億円 | 約26.7%増 |

| 経常利益 | 1,508億円 | 1,921億円 | 約27.4%増 |

| 純利益 | 901億円 | 1,308億円 | 約45.2%増 |

前四半期の2026年3月期4Qと比較すると、売上高だけでなく各利益が大きく回復しました。

営業利益は1,371億円から1,737億円へ約26.7%増加し、経常利益も約27.4%増えています。

セグメント別の営業利益は、次のように変化しました。

| セグメント | 前期4Q | 今期1Q | 増減 |

|---|---|---|---|

| 電子材料 | 853億円 | 1,019億円 | 166億円増 |

| 生活環境基盤材料 | 185億円 | 348億円 | 163億円増 |

| 機能材料 | 283億円 | 288億円 | 5億円増 |

| 加工・商事・技術サービス | 61億円 | 76億円 | 15億円増 |

特に、前期4Qに落ち込んだ生活環境基盤材料が一定程度回復しました。

電子材料も前四半期の853億円から1,019億円へ増加しており、全社利益の回復を牽引しています。

前年同期比では緩やかな増益ですが、四半期推移では前期4Qを底に利益が大きく戻ったことが分かります。

セグメント別の決算を確認

| セグメント | 売上高 | 前年同期比 | 営業利益 | 前年同期比 | 営業利益率 |

|---|---|---|---|---|---|

| 電子材料 | 2,792億円 | 16%増 | 1,019億円 | 23%増 | 約36.5% |

| 生活環境基盤材料 | 2,277億円 | 7%減 | 348億円 | 34%減 | 約15.3% |

| 機能材料 | 1,182億円 | 7%増 | 288億円 | 20%増 | 約24.4% |

| 加工・商事・技術サービス | 371億円 | 10%増 | 76億円 | 8%増 | 約20.5% |

セグメント別では、電子材料の営業利益が前年同期から188億円増加しました。

機能材料は48億円、加工・商事・技術サービスは5億円の増益です。

一方、生活環境基盤材料の営業利益は180億円減少しました。

電子材料の増益が生活環境基盤材料の減益をほぼ埋め、機能材料などの増益分が全社営業利益を押し上げた形です。

電子材料は全社売上高の約42%ですが、全社営業利益の約59%を占めています。

信越化学の利益構成は、AI・半導体材料を扱う電子材料事業へ傾いています。

電子材料はAI需要で営業利益23%増

電子材料の売上高は前年同期比16%増の2,792億円、営業利益は23%増の1,019億円でした。

営業利益率は約36.5%です。

全社営業利益率の26.2%を大きく上回っており、信越化学の高収益を支える中心事業となっています。

会社は半導体市場について、AI関連分野が引き続き活況だったことに加え、AI以外の分野でも需要が上向いてきたと説明しています。

主な増収要因は次のとおりです。

- シリコンウエハーの販売増加

- フォトレジストの販売増加

- マスクブランクスの販売増加

- AIデータセンター投資

- 先端ロジック半導体

- メモリー需要の回復

- 販売数量の増加

- 価格修正

AI向けだけでなく、それ以外の半導体需要も回復したことで、電子材料事業の成長分野が広がりました。

また、営業利益の伸びが売上高を上回っているため、販売数量の増加だけでなく、製品構成や価格面も利益へ寄与したと考えられます。

電子材料が今回の全社増益を牽引した最大の要因です。

シリコンウエハーの価格修正が進んだ

信越化学はシリコンウエハーについて、必要な設備投資を継続できる価格水準を目指し、価格政策を進めています。

シリコンウエハー事業の業績は、主に次の要素によって決まります。

- 販売数量

- 販売価格

- 300ミリウエハーの需要

- 先端ロジック向け需要

- メモリー向け需要

- 顧客在庫

- 工場稼働率

- 為替

今回の1Qでは、半導体需要の上向きを捉えて販売数量を増やすとともに、価格修正へ取り組みました。

ウエハー価格の引き上げは短期的な利益改善だけでなく、将来の生産能力拡大に必要な投資資金を確保する目的もあります。

特に、AI半導体や先端ロジック向けで使用される高品質な300ミリウエハーは、高い品質と安定供給が求められます。

一方、半導体メーカーの在庫調整が再び長期化した場合は、販売数量や価格修正の進捗が鈍る可能性があります。

今後は、AI向けと非AI向けを分けた需要動向、販売数量、価格修正の継続性を確認しましょう。

生活環境基盤材料は営業利益34%減

生活環境基盤材料の売上高は前年同期比7%減の2,277億円、営業利益は34%減の348億円でした。

営業利益率は約15.3%です。

前年同期の営業利益率は約21.6%だったため、約6.3ポイント低下しています。

主な減益要因は、塩化ビニルの市況悪化です。

信越化学は年初から各市場で価格修正へ取り組み、イラン・中東情勢に伴う原料・エネルギー価格の上昇を受けて、製品価格の引き上げを進めました。

しかし、5月後半からアジアと周辺地域で次の変化が発生しました。

- 流通在庫の増加

- 需要の減退

- 塩化ビニル価格の下落

- 供給過剰

- 値上げ浸透の遅れ

製品価格が下落する一方で、原料・エネルギー価格は上昇したため、売価とコストの差であるスプレッドが縮小しました。

値上げを進めたものの、市況下落の影響が強く、十分な利益改善にはつながっていません。

一方、か性ソーダの市況は総じて堅調に推移しました。

塩化ビニルの価格と在庫が改善するかが、全社利益の上振れに欠かせません。

機能材料は高付加価値品で営業利益20%増

機能材料の売上高は前年同期比7%増の1,182億円、営業利益は20%増の288億円でした。

営業利益率は約24.4%です。

営業利益の伸びが売上高を大きく上回っており、製品構成と採算が改善しました。

会社は、強みを生かせる高付加価値品群の伸長が軌道に乗り、収益改善につながったと説明しています。

主な成長要因は次のとおりです。

- 高機能シリコーン

- 製剤用セルロース

- AI関連分野で使用される機能材料

- 製品構成の改善

- 値上げの浸透

- 珪素化学を活用した製品多角化

汎用品の数量拡大ではなく、高付加価値品の構成比を高めることで、売上以上に利益が伸びました。

電子材料ほど事業規模は大きくありませんが、全社利益の安定化に貢献するセグメントです。

加工・商事・技術サービスも増収増益

加工・商事・技術サービスの売上高は前年同期比10%増の371億円、営業利益は8%増の76億円でした。

主な増収要因は次のとおりです。

- 半導体ウエハー関連容器

- 自動車向けシリコーン成型品

- 半導体生産量の増加

- AI関連の設備投資

- 電子材料事業との連動

半導体ウエハー関連容器は、シリコンウエハーの製造や輸送に必要です。

半導体工場の稼働やウエハー出荷が増えるほど、関連容器の需要も増加します。

全社営業利益への貢献は大きくありませんが、半導体関連需要を取り込みながら安定した増収増益を続けています。

2027年3月期の通期業績予想

| 項目 | 2027年3月期予想 | 前期比 |

|---|---|---|

| 売上高 | 2兆7,000億円 | 4.9%増 |

| 営業利益 | 7,000億円 | 10.2%増 |

| 経常利益 | 7,700億円 | 8.7%増 |

| 親会社帰属純利益 | 5,250億円 | 10.7%増 |

| 1株利益 | 286円 | 13.2%増 |

| 営業利益率 | 25.9% | 1.2ポイント上昇 |

| 純利益率 | 19.4% | 1.0ポイント上昇 |

| 年間配当 | 116円 | 10円増配 |

| DOE | 4.7% | 0.3ポイント上昇 |

| 配当性向 | 40.6% | 1.3ポイント低下 |

信越化学は1Q決算の発表に合わせて、2027年3月期の通期業績予想を初めて公表しました。

前回まで通期予想は開示されていなかったため、今回の予想は上方修正ではありません。

会社は売上高2兆7,000億円、営業利益7,000億円、経常利益7,700億円を見込んでいます。

年間配当は前期から10円増となる116円です。

通期は2桁営業増益を予想

通期営業利益は前期比10.2%増の7,000億円、親会社帰属純利益は10.7%増の5,250億円を予想しています。

前期は営業利益が14.4%減少しましたが、今期は増益へ転換する計画です。

通期増益を支える主な要因として、次の項目が想定されます。

- 電子材料の需要拡大

- AI半導体向け材料の成長

- AI以外の半導体需要回復

- シリコンウエハーの数量増加

- 価格修正

- 機能材料の高付加価値品

- 生活環境基盤材料の一定の回復

通期営業利益率は25.9%を見込んでいます。

1Q実績の26.2%と近い水準であり、会社は今後も現在の収益性をおおむね維持する前提です。

一方、塩化ビニル市況、中国の内需、原料・エネルギー価格などには不透明感があります。

電子材料の成長を見込む一方、塩ビ市況には慎重な想定を置いた予想と考えられます。

通期会社予想は市場コンセンサスを下回る

| 項目 | 会社予想 | 決算前コンセンサス | 差額 | 市場予想比 |

|---|---|---|---|---|

| 売上高 | 2兆7,000億円 | 2兆8,476億3,100万円 | 1,476億3,100万円下振れ | 約5.2%未達 |

| 営業利益 | 7,000億円 | 7,625億5,400万円 | 625億5,400万円下振れ | 約8.2%未達 |

| 経常利益 | 7,700億円 | 8,312億7,300万円 | 612億7,300万円下振れ | 約7.4%未達 |

| 純利益 | 5,250億円 | 5,624億9,800万円 | 374億9,800万円下振れ | 約6.7%未達 |

通期会社予想は増収増益ですが、決算前の市場コンセンサスを下回っています。

経常利益の会社予想は7,700億円です。

決算前コンセンサスの8,312億7,300万円に対して、612億7,300万円、率にして約7.4%届きません。

今回の決算は、次のように評価が分かれます。

- 1Q経常利益は市場予想を約0.9%上回った

- 通期会社予想は市場予想を約7.4%下回った

- 年間では増収増益を計画

- 市場はさらに高い電子材料の成長を期待していた

- 塩ビ事業の回復予想は慎重

1Q実績だけを見ると市場期待を上回りましたが、株価は将来の利益予想を先に織り込みます。

そのため、決算後の株価では、1Qの小幅上振れよりも通期ガイダンスの市場予想未達が意識される可能性があります。

市場コンセンサスは今回の会社予想を受けて更新されるため、決算後の予想修正も確認しましょう。

1Qの通期予想進捗率は約25%

| 項目 | 1Q実績 | 通期予想 | 進捗率 |

|---|---|---|---|

| 売上高 | 6,624億2,400万円 | 2兆7,000億円 | 約24.5% |

| 営業利益 | 1,737億9,800万円 | 7,000億円 | 約24.8% |

| 経常利益 | 1,921億2,900万円 | 7,700億円 | 約25.0% |

| 純利益 | 1,308億2,900万円 | 5,250億円 | 約24.9% |

1Qの通期予想進捗率は、売上高から純利益まで約25%となっています。

単純に通期予想を4分の1にした水準とほぼ一致しており、会社計画に対しては順調なスタートです。

一方、進捗率が大きく25%を上回っているわけではないため、現時点で大幅な上方修正ペースとはいえません。

今後の通期業績を左右する主な項目は次のとおりです。

- 電子材料の増収継続

- AI以外の半導体需要

- シリコンウエハーの価格

- 塩化ビニル市況

- 原料・エネルギー価格

- 為替

- 設備投資の効果

四半期ごとの季節性はありますが、1Q時点では通期会社予想に沿った進捗となっています。

為替前提はドル160円・ユーロ180円程度

1Qの平均為替レートは、1ドル159.5円、1ユーロ185.4円でした。

前年同期は1ドル144.6円、1ユーロ163.8円だったため、大幅な円安となっています。

会社は7月以降の為替レートについて、次の水準を想定しています。

| 通貨 | 1Q実績 | 7月以降の会社想定 |

|---|---|---|

| ドル円 | 159.5円 | 160円程度 |

| ユーロ円 | 185.4円 | 180円程度 |

ドル円は1Q実績とほぼ同じ水準です。

ユーロ円は1Qよりも約5円円高となる想定であり、欧州事業の円換算売上にはやや慎重な前提を置いています。

信越化学は海外売上比率が高いため、円安は円換算した売上高や利益を押し上げる要因です。

反対に、実勢為替レートが会社前提より円高となれば、通期業績の下振れ要因になります。

ただし、今回の売上成長をすべて為替効果として評価するのは適切ではありません。

電子材料では販売数量の増加や価格修正も進んでいるため、為替効果を除いた実質的な販売成長も確認しましょう。

年間配当は116円へ増配

| 項目 | 2026年3月期 | 2027年3月期予想 |

|---|---|---|

| 中間配当 | 53円 | 58円 |

| 期末配当 | 53円 | 58円 |

| 年間配当 | 106円 | 116円 |

| 増配額 | - | 10円 |

| 配当性向 | 41.9% | 40.6% |

| DOE | 4.4% | 4.7% |

信越化学工業は、2027年3月期の年間配当を1株あたり116円と予想しています。

中間配当と期末配当はいずれも58円です。前期の年間106円から10円の増配となります。

今期は営業利益が前期比10.2%増、親会社株主に帰属する純利益が10.7%増となる予想です。業績の増益転換に合わせて、株主への利益還元も拡大する計画となっています。

1株利益は前期の252.69円から286円へ増加する見通しです。

一方、配当性向は前期の41.9%から40.6%へ小幅に低下します。増配を実施しながらも、利益の伸びが配当の伸びを上回る計画です。

純資産に対する配当額を示すDOEは、前期の4.4%から4.7%へ上昇します。

今回の株主還元では、配当だけでなく、上限2,500億円の自己株買いも実施されています。

年間116円への増配と大規模な自己株買いを組み合わせ、総合的な株主還元を強化する方針です。

2,500億円の自己株買いも進行

信越化学工業は、取得総額の上限を2,500億円とする自己株式取得を進めています。

取得期限は2027年4月27日です。

配当予想の増額と合わせると、今期は利益成長だけでなく、資本効率と株主還元の改善も重要な経営テーマとなっています。

約527億円分は取得済み

2,500億円の自己株買いのうち、約527億円分は自己株式の公開買付けによって取得を完了しています。

残りの取得予定額は約1,973億円です。

大規模な自己株買いによって自己株式が増加すると、利益が同じでも1株あたり利益の計算に使用する株式数は減少します。

主な効果は次のとおりです。

- 1株あたり利益の押し上げ

- 1株あたり純資産への影響

- ROEの押し上げ要因

- 株式需給の改善

- 株主還元の拡大

ただし、自己株買いだけで企業全体の利益が増えるわけではありません。

EPSやROEは改善しやすくなりますが、中長期的な株価は電子材料や生活環境基盤材料など、本業の成長によって左右されます。

残り約1,973億円はFCSR方式で取得

残りの約1,973億円については、FCSR方式で取得する方針です。

FCSRは「Fully Committed Share Repurchase」の略で、日本語ではコミットメント型自己株式取得と呼ばれます。

信越化学は2026年7月29日から8月4日までの間のいずれかの取引日に、ToSTNeT-3を通じて自己株式を取得する予定です。

当初の買付けでは、野村證券が株主から借り入れた信越化学株を売却する予定となっています。

その後、一定期間の株価推移をもとに、信越化学が実質的に取得する株式数を調整します。

FCSR方式の特徴は次のとおりです。

- 一定額の自己株買いを確実に実施しやすい

- 最初にToSTNeT-3でまとめて取得する

- 一定期間の平均株価をもとに株式数を調整する

- 取得金額は約1,973億円で固定される

- 最終的な取得株式数は株価によって変わる

株価が低いほど同じ金額で取得できる株式数は多くなり、株価が高いほど取得株数は少なくなります。

通常の市場買付けのように、会社が毎日少しずつ買い注文を出す方法とは異なります。

FCSRは株価にどう影響する?

FCSRによる自己株買いは、株価の下支え材料として意識される可能性があります。

会社が約1,973億円分の取得を実行する方針を明確にしているため、株主還元への強い姿勢を示す材料となるためです。

野村證券は当初の買付け後、借り入れた株式を返却するため、自らの判断で市場内外から信越化学株を取得する予定とされています。

この買い戻しが市場で行われれば、一定の買い需要が発生する可能性があります。

ただし、野村證券による取得の時期や方法は固定されておらず、信越化学との間で市場買付けを義務付ける契約があるわけでもありません。

そのため、FCSRを理由に短期的な株価上昇が確約されているとはいえません。

株価への主な影響は次のとおりです。

- 株主還元姿勢への評価

- 自己株式増加によるEPS改善

- 株式需給への一定の影響

- 資本効率改善への期待

- 買付け完了による材料出尽くし

短期的には需給材料ですが、中長期では業績成長と株価指標の方が重要です。

設備投資とキャッシュフローを確認

| 項目 | 2027年3月期1Q | 前年同期 |

|---|---|---|

| 営業キャッシュフロー | 1,307億円 | 974億円 |

| 投資キャッシュフロー | 1,580億円の支出 | 1,123億円の支出 |

| 単純フリーキャッシュフロー | 273億円の赤字 | 149億円の赤字 |

| 設備投資額 | 917億円 | 661億円 |

| 減価償却費 | 575億円 | 573億円 |

| 現金同等物残高 | 4,578億円 | 5,715億円 |

| 有利子負債 | 2,603億円 | 2,447億円 |

1Qの営業キャッシュフローは増加しましたが、設備投資や定期預金への資金移動によって投資キャッシュフローの支出も増加しました。

営業キャッシュフローから投資キャッシュフローの支出を差し引いた単純フリーキャッシュフローは、273億円の赤字です。

営業キャッシュフローは増加

1Qの営業キャッシュフローは、前年同期から333億円増加して1,307億円となりました。

主な内訳は次のとおりです。

| 項目 | 2027年3月期1Q |

|---|---|

| 税金等調整前純利益 | 1,944億円 |

| 法人税等の支払額 | 803億円の支出 |

| 減価償却費 | 575億円 |

| 運転資本の増減 | 151億円の支出 |

| その他 | 257億円の支出 |

税金等調整前純利益が前年同期から99億円増えたほか、法人税等の支払額が93億円減少したことが営業キャッシュフローを押し上げました。

一方、売掛金や棚卸資産、仕入債務などを含む運転資本は151億円の支出要因です。

それでも営業キャッシュフロー全体は前年を上回っており、本業による現金創出力は改善しています。

設備投資増加でフリーCFは赤字

1Qの投資キャッシュフローは、1,580億円の支出となりました。

主な内訳は次のとおりです。

- 設備投資支出:905億円

- 定期預金の増加:694億円

- 有価証券の増減:25億円の収入

- その他:6億円の支出

設備投資支出は前年同期の777億円から905億円へ増加しています。

また、定期預金への資金移動も投資キャッシュフローの支出を大きくしています。

営業キャッシュフロー1,307億円から投資キャッシュフロー1,580億円を差し引くと、単純フリーキャッシュフローは273億円の赤字です。

ただし、投資キャッシュフローには定期預金の増加が含まれており、全額が設備や事業に消費されたわけではありません。

設備投資の増加は、主に次の供給能力強化へ向けたものです。

- シリコンウエハー

- 半導体材料

- 塩化ビニル

- 機能材料

- AI関連需要への対応

成長投資による現金流出であるため、短期的なフリーキャッシュフローの赤字だけで財務悪化と判断するのは適切ではありません。

一方、配当と自己株買いも同時に進めるため、営業キャッシュフローで設備投資と株主還元を継続的に賄えるかは確認が必要です。

年間設備投資は3,500億円を予想

| 項目 | 1Q実績 | 年間予想 | 進捗率 |

|---|---|---|---|

| 設備投資額 | 917億円 | 3,500億円 | 約26.2% |

| 減価償却費 | 575億円 | 2,400億円 | 約24.0% |

1Qの設備投資額は917億円です。

年間予想3,500億円に対する進捗率は約26%となり、おおむね計画に沿ったペースです。

セグメント別の設備投資額は次のとおりです。

| セグメント | 1Q設備投資額 |

|---|---|

| 電子材料 | 448億円 |

| 生活環境基盤材料 | 354億円 |

| 機能材料 | 95億円 |

| 加工・商事・技術サービス | 18億円 |

電子材料では、シリコンウエハーをはじめとする半導体材料の供給体制を強化しています。

生活環境基盤材料にも354億円を投じており、現在の塩ビ市況が弱い中でも、中長期の需要を見据えた投資を継続しています。

今後は設備投資額だけでなく、投資した資本をどの程度利益へつなげられたかを示すROICも重要です。

1QのROICは前年同期の16.0%から15.0%へ低下しました。

投資拡大によって利益が増え、ROICが再び上昇するかを確認しましょう。

今回の決算を株価目線でどう評価する?

今回の決算は、1Q実績だけを見ると堅調です。

一方、通期会社予想は決算前の市場コンセンサスを下回りました。

増配と自己株買いは株価の下支え材料ですが、塩ビ事業の不振や慎重な通期予想が上値を抑える可能性があります。

プラス材料

今回の決算における主なプラス材料は次のとおりです。

- 1Qは増収増益

- 1Q経常利益は市場予想を小幅に上回った

- 電子材料の営業利益は23%増

- AI以外の半導体需要も上向いた

- シリコンウエハーなどの価格修正

- 機能材料の営業利益は20%増

- 前期4Qから各利益が大きく回復

- 年間配当を10円増配

- 上限2,500億円の自己株買い

特に、電子材料は売上高16%増、営業利益23%増となりました。

AI半導体だけでなく、幅広い半導体分野の需要が上向いた点は、中長期の成長を考えるうえで前向きな材料です。

また、増配と大規模な自己株買いによって、業績以外の株主還元策も強化されています。

マイナス材料

主なマイナス材料は次のとおりです。

- 通期会社予想が市場コンセンサスを下回った

- 生活環境基盤材料の営業利益は34%減

- アジアで塩化ビニルの在庫が増加

- 塩化ビニル価格が下振れ

- 原料・エネルギー価格が上昇

- 全社営業利益率が小幅に低下

- ROICが16.0%から15.0%へ低下

- 投資キャッシュフロー増加で単純FCFは赤字

- 電子材料の好調が株価へ織り込まれている可能性

生活環境基盤材料では、値上げを進めたものの、5月後半からアジア市場の需給が悪化しました。

電子材料の増益によって全社では増益を確保しましたが、塩ビ事業の減益額は電子材料の増益額とほぼ同じです。

また、通期経常利益の会社予想7,700億円は、決算前の市場予想8,312億7,300万円を約7.4%下回ります。

市場が期待していた成長率と比べると、慎重なガイダンスです。

決算後の株価は通期予想が焦点

1Q経常利益は市場コンセンサスを約0.9%上回りました。

1Q実績だけを見れば、決算は市場期待に沿った内容です。

一方、今回初めて公表された通期会社予想は、市場予想を下回っています。

株価は将来の業績を先に織り込むため、短期的には次の材料が比較されます。

| プラス材料 | マイナス材料 |

|---|---|

| 1Qは市場予想を小幅に上回る | 通期会社予想は市場予想未達 |

| 電子材料が23%増益 | 塩ビ事業が34%減益 |

| 年間10円増配 | ROIC低下 |

| 2,500億円の自己株買い | フリーCF赤字 |

| 前期4Qから利益回復 | 塩ビ市況の先行き不透明 |

増配と自己株買いは下支え材料ですが、通期ガイダンスへの失望が強ければ、株価が売られる可能性もあります。

決算発表後の評価では、PTSだけで判断せず、翌営業日の通常市場における出来高と終値を確認しましょう。

信越化学固有の材料だけでなく、日経平均や半導体関連株全体の地合いも分けて評価する必要があります。

今後の決算で確認したいポイント

| 注目点 | 確認する内容 |

|---|---|

| 電子材料 | 営業利益23%増を維持できるか |

| シリコンウエハー | 販売数量と価格修正 |

| 非AI半導体 | 需要回復が続くか |

| フォトレジスト | 先端半導体向け販売 |

| マスクブランクス | AI・先端ロジック需要 |

| 塩化ビニル | アジアの価格と在庫 |

| か性ソーダ | 堅調な市況が続くか |

| 機能材料 | 高付加価値品の構成比 |

| 営業利益率 | 25%台を維持できるか |

| 通期経常利益 | 7,700億円を上回るか |

| 市場予想 | 8,300億円台へ近づくか |

| 為替 | ドル160円・ユーロ180円との差 |

| 設備投資 | 年間3,500億円の進捗 |

| ROIC | 15%から回復するか |

| 自己株買い | 残り約1,973億円の実行 |

| 配当 | 年間116円の維持・増額 |

電子材料の増益が続くか

1Qの電子材料は、売上高16%増、営業利益23%増となりました。

今後も電子材料が全社業績を牽引するには、シリコンウエハー、フォトレジスト、マスクブランクスなどの販売拡大が必要です。

確認したい項目は次のとおりです。

- 電子材料の売上高

- 電子材料の営業利益

- 営業利益率

- 販売数量

- 販売価格

- 半導体工場の稼働率

- 顧客在庫

電子材料は全社営業利益の約59%を占めています。

電子材料の成長が鈍化した場合、塩ビ事業の不振を補うことが難しくなるため、最重要項目といえます。

AI以外の半導体需要も回復するか

会社は、AI関連分野だけでなく、それ以外の半導体需要も上向いてきたと説明しています。

AI向け需要は引き続き強いものの、半導体市場全体が回復するには、次の分野の改善も必要です。

- スマートフォン

- パソコン

- 自動車

- 産業機器

- 汎用サーバー

- メモリー

- 家電

非AI分野の需要が回復すれば、シリコンウエハーの工場稼働率や販売数量がさらに改善する可能性があります。

一方、AI向けだけが伸び、その他の需要が再び弱まれば、電子材料事業内でも製品ごとの差が広がります。

シリコンウエハーの数量と価格を見る

シリコンウエハーの業績は、販売数量と販売価格の両方に左右されます。

販売数量が増えても値下げが進めば、利益は伸びません。

反対に、数量が横ばいでも価格修正が浸透すれば、利益率が改善する可能性があります。

確認したい項目は次のとおりです。

- 300ミリウエハーの販売数量

- AI・先端ロジック向け需要

- メモリー向け需要

- 長期契約価格

- スポット価格

- 顧客在庫

- 工場稼働率

数量増加と価格修正が同時に進んでいるかを確認しましょう。

フォトレジスト・マスクブランクスの成長を見る

フォトレジストとマスクブランクスは、半導体回路の微細化を支える重要な材料です。

先端半導体の製造工程が複雑になるほど、高性能材料の使用量や要求品質が高まります。

主な需要分野は次のとおりです。

- 先端ロジック

- AI半導体

- DRAM

- NAND

- EUV露光

- 先端パッケージ

シリコンウエハーだけでなく、微細化関連材料も伸びていれば、電子材料事業の成長が幅広い製品に広がっていると判断できます。

塩化ビニルのアジア市況を見る

生活環境基盤材料の回復には、アジアの塩化ビニル市況改善が必要です。

確認したい項目は次のとおりです。

- アジアのPVC価格

- 中国の建設需要

- 流通在庫

- 生産能力

- 輸出数量

- 米国市場の需要

- 販売価格

5月後半からアジアでは在庫過多と需要減退が発生しました。

在庫調整が進み、価格が下げ止まるかが重要です。

原料・エネルギー価格を確認する

塩化ビニルの採算は、製品価格だけでなく、原料とエネルギー価格にも左右されます。

主な確認項目は次のとおりです。

- 原油価格

- 天然ガス価格

- 電力価格

- エチレン価格

- 輸送費

- 中東情勢

原料価格が上昇しても製品価格へ転嫁できれば、採算を維持できます。

一方、市況が弱い中でコストだけが上昇すると、利益率がさらに低下する可能性があります。

生活環境基盤材料の利益率が回復するか

1Qの生活環境基盤材料の営業利益率は約15.3%でした。

前年同期の約21.6%から大きく低下しています。

回復には次の条件が必要です。

- 塩化ビニル価格の下げ止まり

- アジア在庫の減少

- 値上げの浸透

- 原料価格の安定

- 米国需要の回復

- 工場稼働率の改善

生活環境基盤材料の利益率が回復すれば、電子材料の成長と合わせて通期会社予想を上回る可能性が高まります。

機能材料の高付加価値品が伸びるか

1Qの機能材料は、売上高7%増に対して営業利益が20%増加しました。

売上よりも利益が大きく伸びたことから、高付加価値品の構成比が上昇したと考えられます。

確認したい項目は次のとおりです。

- 高機能シリコーン

- 製剤用セルロース

- AI関連材料

- 販売価格

- 製品構成

- 営業利益率

機能材料は電子材料と生活環境基盤材料の中間に位置し、全社利益の安定化に貢献する事業です。

営業利益率25%台を維持できるか

1Qの営業利益率は26.2%、通期会社予想は25.9%です。

会社は通期でも25%台の利益率を維持する計画となっています。

確認したい項目は次のとおりです。

- 電子材料の構成比

- 塩ビ事業の利益率

- 製品価格

- 原料費

- エネルギー費

- 販売管理費

- 為替

電子材料の比率が高まれば、全社利益率を押し上げます。

一方、生活環境基盤材料の採算悪化が続けば、25%台を下回る可能性があります。

為替前提との差を見る

会社は7月以降の為替レートを、1ドル160円程度、1ユーロ180円程度と想定しています。

実勢レートが会社前提より円安となれば、海外売上の円換算額を押し上げます。

反対に円高となれば、売上・利益の下振れ要因です。

確認したい項目は次のとおりです。

- ドル円の平均レート

- ユーロ円の平均レート

- 会社前提との差

- 為替換算の影響

- 為替を除いた売上成長率

設備投資とROICを見る

信越化学は年間3,500億円の設備投資を計画しています。

大規模な投資によって供給能力は増えますが、投資額に見合う利益を生み出せなければ資本効率は低下します。

確認したい項目は次のとおりです。

- 設備投資の進捗

- 新設備の稼働開始

- 生産能力

- 稼働率

- 減価償却費

- ROIC

- 営業キャッシュフロー

1QのROICは15.0%です。

設備投資の成果によって、ROICが再び上昇するかを確認しましょう。

通期コンセンサスの修正を見る

決算前の通期経常利益コンセンサスは8,312億7,300万円でした。

一方、会社予想は7,700億円です。

決算後にアナリストが予想を引き下げれば、慎重な会社予想が市場の新しい基準になる可能性があります。

反対に、電子材料の成長を評価して市場予想が高水準を維持されれば、会社予想の上方修正が期待されていることになります。

確認したい項目は次のとおりです。

- 売上高コンセンサス

- 営業利益コンセンサス

- 経常利益コンセンサス

- 純利益コンセンサス

- 目標株価

- アナリスト予想の方向

自己株買いによるEPS・ROE改善を見る

残り約1,973億円の自己株買いが進むと、期中平均株式数が減少する可能性があります。

利益が同じ場合、株式数の減少はEPSを押し上げる要因です。

また、自己株買いによって純資産が減少すれば、利益が維持されることを前提にROEも上昇しやすくなります。

ただし、EPSやROEの改善が自己株買いだけによるものか、本業利益の成長によるものかを分けて確認する必要があります。

利益成長と株式数減少の両方によって、1株あたり価値が高まっているかを確認しましょう。

【PR】株の購入前は松井証券で信用残高を確認するのがおすすめ

株を購入する前には、信用買いが増えているのか、信用買いの整理が進んでいるのかを確認することも重要です。

信用買いが増えていると株価が上がりにくく、信用買いが整理されていると上値が軽くなりやすいからです。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用でき、需給の良いタイミングでの取引が可能です。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

信越化学工業の前回決算はどうだった?

信越化学工業の2026年3月期決算は、売上高が前期を上回った一方、営業利益や経常利益、純利益は2桁の減益となりました。

| 項目 | 2026年3月期 | 前期比 |

|---|---|---|

| 売上高 | 2兆5,740億円 | 0.5%増 |

| 営業利益 | 6,352億円 | 14.4%減 |

| 経常利益 | 7,083億円 | 13.7%減 |

| 純利益 | 4,745億円 | 11.2%減 |

売上高は前期比0.5%増と、小幅ながら増収を維持しました。

一方、営業利益は前期比14.4%減、経常利益は同13.7%減となり、増収減益の決算でした。

事業別では、AI・先端半導体需要を追い風に電子材料事業が成長した一方、塩化ビニル樹脂などを扱う生活環境基盤材料事業の減益が全体の利益を押し下げました。

電子材料事業は増収増益

電子材料事業は、2026年3月期も増収増益となりました。

| 項目 | 2026年3月期 | 2025年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 1兆158億円 | 9,343億円 | 約8.7%増 |

| 営業利益 | 3,445億円 | 3,247億円 | 約6.1%増 |

電子材料事業では、AI関連市場の拡大を背景に、先端分野の需要が好調に推移しました。

信越化学工業は、半導体の基板となるシリコンウエハーのほか、半導体製造に使われるフォトレジストやマスクブランクスなどを手掛けています。

2026年3月期は、300mmシリコンウエハーの需要が回復基調を維持したほか、フォトレジストなどの露光材料も拡大基調となりました。

会社側は、PCやスマートフォンなど従来分野の市場についても底入れしたとの見方を示しています。

また、2026年4月から6月にかけては、幅広い分野からシリコンウエハーの追加受注が発生しており、会社側は当初の見込みよりも高い成長率になる可能性を示しました。

AI向け半導体の需要が引き続き拡大すれば、シリコンウエハーやフォトレジスト、マスクブランクスなどを扱う電子材料事業が、今後も信越化学工業の成長を支える可能性があります。

生活環境基盤材料事業の減益が全体を押し下げた

生活環境基盤材料事業は、2026年3月期に減収減益となりました。

| 項目 | 2026年3月期 | 2025年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 9,813億円 | 1兆415億円 | 約5.8%減 |

| 営業利益 | 1,648億円 | 2,914億円 | 約43.4%減 |

2026年3月期は、北米の塩ビ事業を展開するシンテックで大規模な定期修理があったことに加え、販売価格の低下などが利益を押し下げました。

一方、足元では改善の兆しもあります。

会社側によると、2026年1月から3月の北米販売数量は前四半期比で12%増加しました。

また、北米では値上げを進めており、2026年4月から5月にかけて販売数量も良好に推移していると説明しています。

塩ビ市場では、中国メーカーの増産などによる供給過剰や価格下落も懸念されています。

ただし、信越化学工業は足元の市況軟化について、一時的な反動との見方を示しています。

今後は、販売数量の増加や値上げによって、生活環境基盤材料事業の利益率が回復するかが重要です。

まとめ

信越化学工業の1Qは、電子材料と機能材料が伸び、全社では増収増益となりました。

一方、生活環境基盤材料は塩ビ市況の悪化によって大幅減益となっています。

通期は2桁営業増益と年間116円への増配を予想していますが、会社予想は市場コンセンサスを下回りました。

今後は電子材料の成長が続くか、塩ビ事業が回復するかが重要です。

出典

2027年3月期 第1四半期決算短信〔日本基準〕(連結)|信越化学工業

https://www.release.tdnet.info/inbs/140120260724598954.pdf

業績予想および配当予想に関するお知らせ|信越化学工業

https://www.release.tdnet.info/inbs/140120260724598982.pdf

自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ(コミットメント型自己株式取得(FCSR)による自己株式取得)|信越化学工業

https://www.release.tdnet.info/inbs/140120260724598998.pdf

決算短信|信越化学工業

https://www.shinetsu.co.jp/jp/ir/ir-data/ir-results/

業績概要|信越化学工業

https://www.shinetsu.co.jp/jp/ir/ir-data/ir-report/

株式情報・株主還元|信越化学工業

https://www.shinetsu.co.jp/jp/ir/stock-info/

信越化学工業(4063)決算・業績進捗情報|株予報Pro

https://kabuyoho.jp/sp/report?bcode=4063

信越化学工業(4063)アナリスト予想・コンセンサス|株予報Pro

https://kabuyoho.jp/sp/reportAnalyst?bcode=4063

コメント