TOWAの決算が発表されると、「業績は良かったのか」「なぜ売上が伸びたのに利益は減ったのか」「今後は回復するのか」が気になる人も多いと思います。

TOWAは、半導体後工程向けのモールディング装置や金型などを手がける半導体製造装置関連企業です。AI・データセンター、HBM、先端パッケージ、PLPなどのテーマで注目されやすい一方、決算を見るときは売上や利益だけでなく、受注高、営業利益率、製品ミックス、初回納入コスト、半導体市況まで確認する必要があります。

この記事では、TOWAの2026年3月期決算、増収減益となった理由、2027年3月期業績予想、今後の注目ポイントをわかりやすく整理します。

TOWAの最新決算はいつ発表された?

TOWAの最新決算は、2026年5月11日に発表された2026年3月期通期決算です。

公式IRカレンダーでも、2026年5月11日に「2026年3月期 決算発表」と掲載されています。決算内容を確認する際は、決算短信だけでなく、決算説明会資料や決算補足資料もあわせて見ると、数字の背景を理解しやすくなります。

最新決算は2026年5月11日発表の2026年3月期通期決算

TOWAは2026年5月11日に、2026年3月期通期決算を発表しました。

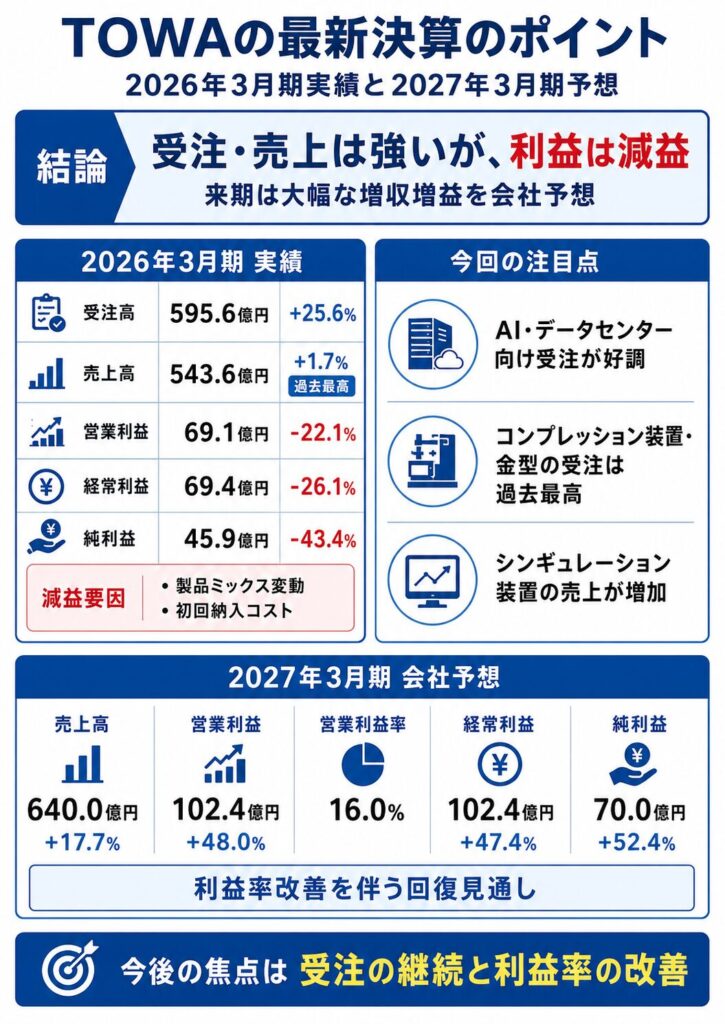

決算説明資料では、2026年3月期の主な実績として、受注高595.6億円、売上高543.6億円、営業利益69.1億円、経常利益69.4億円、当期純利益45.9億円が示されています。受注高は前年同期比25.6%増、売上高は1.7%増だった一方、営業利益は22.1%減、経常利益は26.1%減、当期純利益は43.4%減でした。

つまり、今回の決算は「受注と売上は強いが、利益は減った」という内容です。

決算短信・決算説明資料は公式IRで確認できる

TOWAの決算資料は、公式サイトのIRライブラリーで確認できます。

IRライブラリーには、2026年3月期の通期資料として、決算短信、決算補足資料、決算説明会資料、決算説明会資料の説明文、動画プレゼンテーション、質疑応答集などが掲載されています。

決算短信では売上や利益、配当、業績予想などの正式な数字を確認できます。一方、決算説明会資料では、受注の背景、利益が減った理由、2027年3月期予想の前提などを把握しやすいです。

TOWAのように、半導体市況や受注動向で評価が変わりやすい銘柄では、決算短信だけでなく説明資料まで確認するのがおすすめです。

次回決算発表日はIRカレンダーで確認する

TOWAの次回決算発表日は、公式IRカレンダーで確認するのが確実です。

公式IRカレンダーには、過去の決算発表スケジュールが掲載されており、2026年5月11日に2026年3月期決算発表が行われたことが確認できます。今後の決算予定は更新される可能性があるため、随時確認しましょう。

TOWAの最新決算のポイント

TOWAの2026年3月期決算は、受注高と売上高は強かった一方、利益面では減益という内容でした。

特に重要なのは、AI・データセンター向けを中心に受注が好調だったこと、売上高が過去最高だったこと、それでも製品ミックス変動や初回納入コストの影響で利益が減ったことです。

受注高は595.6億円で25.6%増

2026年3月期の受注高は595.6億円で、前年同期比25.6%増でした。

TOWAは、AI・データセンター向けを中心に第2四半期以降好調に推移し、過去2番目の受注高を記録したと説明しています。また、メモリや先端パッケージ向け投資の増加により、コンプレッション装置・金型の受注は過去最高を記録しました。

受注高は、将来の売上につながる重要な指標です。TOWA株を見るうえでは、売上や利益だけでなく、受注が継続して強いかを確認する必要があります。

売上高は543.6億円で過去最高

2026年3月期の売上高は543.6億円で、前年同期比1.7%増でした。

TOWAは、受注と同様にメモリや先端パッケージ向けなどAI・データセンター向けが好調で、過去最高の売上高を記録したと説明しています。また、メモリ向け投資の増加により、シンギュレーション装置の売上高が大幅に増加しました。

売上高が過去最高だった点は評価材料です。ただし、今回の決算では売上が伸びても利益は減っており、収益性の確認が重要になります。

営業利益は69.1億円で22.1%減

営業利益は69.1億円で、前年同期比22.1%減でした。

売上高は増えましたが、営業利益は減少しています。決算説明資料では、売上高は増加したものの、製品ミックス変動や初回納入に伴う追加コストの影響により減益になったと説明されています。

TOWAの決算を見るうえでは、この点が非常に重要です。受注や売上が強くても、利益率が低下すると株価評価は高まりにくくなります。

経常利益は69.4億円で26.1%減

経常利益は69.4億円で、前年同期比26.1%減でした。

決算説明資料では、2025年3月期の経常利益94.0億円に対して、2026年3月期は69.4億円となり、前期比で24.5億円減少したことが示されています。

経常利益の減少は、TOWAの決算を評価するうえで注意点です。売上高が過去最高でも、利益が伸びていなければ、投資家は「利益率の改善が必要」と見る可能性があります。

当期純利益は45.9億円で43.4%減

親会社株主に帰属する当期純利益は45.9億円で、前年同期比43.4%減でした。

2025年3月期の当期純利益81.2億円から、2026年3月期は45.9億円へ減少しています。修正予想49.5億円に対しても3.5億円下回り、予想比では7.2%減でした。

純利益の減少率が大きいため、決算を見た投資家にとっては利益面の弱さが目立ちやすい内容だったといえます。

2027年3月期は大幅増収増益予想

2027年3月期について、TOWAは大幅な増収増益を見込んでいます。

会社予想では、売上高640.0億円、営業利益102.4億円、営業利益率16.0%、経常利益102.4億円、当期純利益70.0億円です。前期比では、売上高17.7%増、営業利益48.0%増、経常利益47.4%増、当期純利益52.4%増の見通しです。

つまり、2026年3月期は減益だったものの、2027年3月期は利益率改善を伴う回復を見込んでいます。今後は、この予想に対してどれだけ順調に進捗するかが注目点になります。

2026年3月期決算を表で確認

ここでは、TOWAの2026年3月期決算を表で整理します。

数字だけを見ると、受注高と売上高は強く、営業利益率と純利益に課題があることがわかります。

| 項目 | 2025年3月期実績 | 2026年3月期実績 | 前期比 | 2026年3月期修正予想比 |

|---|---|---|---|---|

| 売上高 | 534.7億円 | 543.6億円 | +1.7% | -0.2% |

| 営業利益 | 88.8億円 | 69.1億円 | -22.1% | -1.2% |

| 営業利益率 | 16.6% | 12.7% | -3.9pt | -0.1pt |

| 経常利益 | 94.0億円 | 69.4億円 | -26.1% | -0.8% |

| 当期純利益 | 81.2億円 | 45.9億円 | -43.4% | -7.2% |

| 配当 | 20.0円 | 20.0円 | 横ばい | — |

売上高は前期から増加しましたが、営業利益率は16.6%から12.7%へ低下しました。これが今回の決算で最も確認したいポイントです。

受注高・売上高

2026年3月期の受注高は595.6億円、売上高は543.6億円でした。

受注高は前年同期比25.6%増で、AI・データセンター向けを中心に好調でした。売上高も前年同期比1.7%増で、過去最高を記録しています。

受注と売上だけを見ると、TOWAの事業環境は悪くありません。むしろ、半導体後工程向け需要は底堅く、先端パッケージやメモリ向け投資の恩恵を受けていると見られます。

営業利益・営業利益率

営業利益は69.1億円で、営業利益率は12.7%でした。

前期の営業利益88.8億円、営業利益率16.6%から低下しています。売上が増えたにもかかわらず営業利益率が下がったため、今回の決算では収益性の低下が目立ちました。

TOWAは2027年3月期に営業利益率16.0%を見込んでいます。今後の決算では、営業利益率がどの程度回復しているかを確認する必要があります。

経常利益・当期純利益

経常利益は69.4億円、当期純利益は45.9億円でした。

いずれも前期から減少しており、経常利益は26.1%減、当期純利益は43.4%減です。

当期純利益の減少率が大きい点は注意材料です。株価や投資判断では、売上や受注の強さだけでなく、最終利益がどれだけ残るかも重視されます。

会社修正予想との比較

2026年3月期実績は、会社の修正予想に対しておおむね近い水準でした。

売上高は修正予想545.0億円に対して543.6億円、営業利益は70.0億円に対して69.1億円、経常利益は70.0億円に対して69.4億円でした。一方、当期純利益は修正予想49.5億円に対して45.9億円となり、予想比で7.2%下回りました。

全体として、売上・営業利益・経常利益は修正予想に近い着地でしたが、純利益はやや弱かったと整理できます。

配当金

2026年3月期の配当は、1株あたり20.0円です。

TOWAの決算説明資料では、2026年3月期の配当は20.0円、2027年3月期の配当予想は24.0円と示されています。2027年3月期は、安定・継続配当の方針に基づき、4.0円増配の24.0円を計画しています。

TOWAは高配当株というより、半導体関連の成長性を重視して見られやすい銘柄です。そのため、配当金は補助的な確認項目として、業績成長や受注動向とあわせて見るのがよいです。

なぜ2026年3月期は増収減益だった?

TOWAの2026年3月期決算で最も重要なのは、売上高は増えたのに利益は減った理由です。

結論から言うと、AI・データセンター向け需要で受注と売上は好調だったものの、製品ミックスの変動や初回納入に伴う追加コストが利益を押し下げました。

AI・データセンター向け需要で受注と売上は好調

2026年3月期は、AI・データセンター向け需要がTOWAの受注と売上を支えました。

TOWAは、AI・データセンター向けを中心に第2四半期以降好調に推移し、過去2番目の受注高を記録したと説明しています。受注が強いということは、将来の売上につながる案件が積み上がっていることを意味します。

この点は、TOWAの中長期的な成長期待を支える材料です。決算全体としては減益でしたが、需要面が崩れたわけではありません。

メモリ・先端パッケージ向け投資が売上を支えた

売上面では、メモリや先端パッケージ向け投資が支えになりました。

TOWAは、メモリや先端パッケージ向けなどAI・データセンター向けが好調で、過去最高の売上高を記録したと説明しています。また、メモリ向け投資の増加により、シンギュレーション装置の売上高が大幅に増加しました。

つまり、TOWAの売上が伸びた背景には、AI半導体や先端パッケージ関連の設備投資があります。半導体後工程の需要が続くかどうかは、今後のTOWA決算を見るうえでも重要です。

製品ミックス変動が利益を押し下げた

一方で、利益面では製品ミックスの変動が重荷になりました。

TOWAは、売上高は増加したものの、製品ミックス変動の影響により減益となったと説明しています。製品ミックスとは、売上の中でどの製品や案件の比率が高いかを示す考え方です。

たとえば、高利益率製品の比率が下がり、低利益率案件が増えると、売上が増えても利益は伸びにくくなります。今回のTOWA決算では、売上成長よりも利益率低下が目立ったため、投資家は収益性の改善を確認したい局面にあります。

初回納入に伴う追加コストが発生した

初回納入に伴う追加コストも、利益を押し下げた要因です。

TOWAは、初回納入に伴う追加コストの影響により減益となったと説明しています。新規案件や初号機案件では、開発、調整、立ち上げ対応などのコストが先行しやすく、量産やリピート案件に進むまでは利益率が低くなることがあります。

このコストが一時的なものであれば、2027年3月期以降に利益率が改善する可能性があります。一方で、初回納入コストが継続的に重い場合は、営業利益率16.0%の達成に影響する可能性があります。

売上成長より利益率低下が目立った

2026年3月期のTOWA決算は、売上面では評価できる内容でした。

しかし、営業利益率は前期の16.6%から12.7%へ低下しています。半導体製造装置関連株は利益率への注目度が高いため、この低下は投資家にとって気になるポイントです。

今後の焦点は、2027年3月期に営業利益率16.0%へ改善できるかです。受注と売上が強くても、利益率が改善しなければ、決算評価は高まりにくくなります。

セグメント別に見るTOWAの決算

TOWAの決算を見るときは、全社の売上高や利益だけでなく、セグメント別の動きも確認したいです。

TOWAは半導体製造装置のイメージが強い会社ですが、決算資料では主に半導体事業、メディカルデバイス事業、新事業、レーザ事業に分けて売上高が示されています。なかでも売上の中心は半導体事業であり、TOWAの業績や株価を見るうえでは、半導体事業の動向が最も重要です。

| セグメント | 2026年3月期売上高 | 前期比 |

|---|---|---|

| 半導体事業 | 403.9億円 | +2.2% |

| メディカルデバイス事業 | 24.8億円 | +9.9% |

| 新事業 | 94.7億円 | +0.6% |

| レーザ事業 | 20.0億円 | -11.0% |

2026年3月期の全社売上高543.6億円のうち、半導体事業は403.9億円を占めています。つまり、TOWAの決算を見るうえでは、まず半導体事業が伸びているか、利益率改善につながっているかを確認することが大切です。

半導体事業は403.9億円

2026年3月期の半導体事業の売上高は、403.9億円でした。

前期比では2.2%増です。TOWAの主力事業であり、全社売上高の大部分を占めています。決算説明資料では、AI・データセンター向けを中心に受注が好調だったことや、メモリ・先端パッケージ向け投資が売上を支えたことが説明されています。

半導体事業では、モールディング装置、シンギュレーション装置、金型などが重要です。特に、AI半導体やHBM、先端パッケージ関連の需要が続くかどうかが、今後の業績を左右します。

メディカルデバイス事業は24.8億円

メディカルデバイス事業の売上高は、24.8億円でした。

前期比では9.9%増です。全社売上に占める割合は大きくありませんが、半導体事業以外の収益源として確認しておきたい事業です。

ただし、TOWAの株価材料としては、メディカルデバイス事業よりも半導体事業の受注や利益率のほうが重視されやすいです。

新事業は94.7億円

新事業の売上高は、94.7億円でした。

前期比では0.6%増です。大きな伸びではありませんが、半導体事業に次ぐ売上規模があります。

新事業は、TOWAの中長期成長を考えるうえで確認しておきたい領域です。

レーザ事業は20.0億円

レーザ事業の売上高は、20.0億円でした。

前期比では11.0%減です。4つのセグメントの中では、唯一売上が減少しています。

レーザ事業の売上規模は全社の中では大きくありませんが、減収となっている点は確認しておきたいです。今後、半導体事業以外の事業がどの程度成長できるかも、中長期では見るポイントになります。

主力の半導体事業の動向が重要

TOWAの決算では、やはり主力の半導体事業の動向が重要です。

2026年3月期は、受注高と売上高は強かった一方で、利益面では製品ミックス変動や初回納入に伴う追加コストが重荷になりました。今後の決算では、半導体事業の売上が伸びるだけでなく、利益率の改善につながっているかを確認したいです。

特に確認したいのは、以下のポイントです。

- AI・データセンター向け受注が続くか

- HBM・先端パッケージ関連の投資が続くか

- コンプレッション装置の売上比率が高まるか

- 製品ミックスが改善するか

- 初回納入に伴う追加コストが一巡するか

TOWAは半導体関連株として見られやすい銘柄です。そのため、セグメント別に見ても、株価や業績を左右する中心は半導体事業だと考えられます。

2027年3月期の業績予想

TOWAは2027年3月期について、大幅な増収増益を見込んでいます。

2026年3月期は受注と売上が強かった一方で、利益面では減益でした。しかし、2027年3月期は売上高640.0億円、営業利益102.4億円、営業利益率16.0%を予想しており、利益率の回復も見込んでいます。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

|---|---|---|---|

| 売上高 | 543.6億円 | 640.0億円 | +17.7% |

| 営業利益 | 69.1億円 | 102.4億円 | +48.0% |

| 営業利益率 | 12.7% | 16.0% | +3.3pt |

| 経常利益 | 69.4億円 | 102.4億円 | +47.4% |

| 当期純利益 | 45.9億円 | 70.0億円 | +52.4% |

数字だけを見ると、2027年3月期予想はかなり強い内容です。ただし、前期に低下した利益率が本当に改善するか、受注高が会社想定どおりに推移するかを確認する必要があります。

売上高は640.0億円の増収予想

2027年3月期の売上高予想は、640.0億円です。

2026年3月期実績の543.6億円から、前期比17.7%増を見込んでいます。TOWAは、受注残高や足元の受注水準から安定的な売上高を見込んでいると説明しています。

売上高の増加は、AI・データセンター関連投資や先端パッケージ向け需要が続くことを前提にしたものです。特に半導体事業で受注が積み上がるかどうかが、売上予想の達成に重要になります。

営業利益は102.4億円の増益予想

営業利益は102.4億円の予想です。

2026年3月期実績の69.1億円から、前期比48.0%増を見込んでいます。2026年3月期は製品ミックス変動や初回納入コストの影響で営業利益が減少しましたが、2027年3月期は収益性改善を見込む計画です。

ここで大切なのは、単に売上が増えるだけではなく、利益率も改善する前提になっていることです。売上高が伸びても利益率が改善しなければ、営業利益102.4億円の達成は難しくなります。

経常利益は102.4億円の予想

経常利益も102.4億円の予想です。2026年3月期実績の69.4億円から、前期比47.4%増となる見通しです。

経常利益は、営業外損益も含めた利益です。投資家が業績予想を見るときにも注目されやすい指標であり、2027年3月期に経常利益が100億円台へ戻るかは重要なポイントです。

当期純利益は70.0億円の予想

親会社株主に帰属する当期純利益は70.0億円の予想です。

2026年3月期実績の45.9億円から、前期比52.4%増を見込んでいます。2026年3月期は純利益の減少率が大きかったため、2027年3月期にどこまで回復できるかが注目されます。

当期純利益は配当余力や1株利益にも関わるため、株主にとって重要な指標です。2027年3月期は増配予想も示されているため、純利益の進捗も確認したいところです。

営業利益率は16.0%へ改善見通し

2027年3月期の営業利益率は16.0%の予想です。

2026年3月期の12.7%から3.3ポイント改善する見通しです。2026年3月期は利益率低下が決算の注意点でしたが、2027年3月期は利益率の回復を見込んでいます。

この16.0%を達成できるかは、今後の決算でかなり重要です。

TOWA株を見るうえでは、売上高640.0億円を達成できるかだけでなく、営業利益率が本当に16.0%に近づいているかを確認する必要があります。

なぜ2027年3月期は増収増益予想なのか

TOWAが2027年3月期に増収増益を見込む理由は、AI・データセンター関連投資の継続、受注高の安定推移、受注残高や足元の受注水準、コンプレッション装置の売上比率上昇、WLPの市場ポジション強化などです。

2026年3月期は売上高が過去最高だったものの、利益率が低下しました。2027年3月期は、その利益率を改善しながら売上を伸ばす計画です。

| 増収増益の要因 | 内容 |

|---|---|

| AI・データセンター投資 | 引き続き受注を牽引する見通し |

| 受注水準 | 四半期150〜170億円の受注を想定 |

| 売上安定性 | 受注残高や足元の受注水準を背景に売上増を予想 |

| 収益性改善 | コンプレッション装置の売上比率上昇を見込む |

| WLP | 市場ポジション強化を優先し、利益率は段階的改善 |

AI・データセンター関連投資が受注を牽引する見通し

2027年3月期も、AI・データセンター関連投資がTOWAの受注を牽引する見通しです。

決算説明資料では、AI用途のHBM、GPU、AIアクセラレータなどが半導体市場の成長を牽引すると説明されています。また、メモリ各社によるHBM量産投資の強化や、OSATによる先端パッケージ向け投資増加も示されています。

この需要が続く限り、TOWAの半導体事業には追い風が続きやすいです。特に後工程や先端パッケージ関連の設備投資は、TOWAの受注に直結しやすいテーマです。

受注高は四半期150〜170億円を見込む

TOWAは2027年3月期の受注高について、各四半期で150〜170億円の水準を見込んでいます。

この受注水準が続けば、通期の売上高640.0億円予想を支える材料になります。2026年3月期の受注高は595.6億円で、前期比25.6%増でした。2027年3月期も同程度以上の受注ペースを維持できるかが重要です。

ただし、受注高だけでなく、受注の中身も確認したいです。高利益率案件が増えるのか、低利益率案件が多いのかによって、営業利益率は大きく変わります。

受注残高や足元の受注水準から安定売上を予想

TOWAは、受注残高や足元の受注水準から、2027年3月期に安定的な売上高を見込んでいます。

半導体製造装置企業では、受注から売上計上までに時間差があります。そのため、受注残高が積み上がっていれば、将来の売上を見通しやすくなります。

2027年3月期の売上高640.0億円予想は、こうした受注残や足元の需要を踏まえたものです。次回決算では、受注が想定どおり維持されているかを確認したいところです。

コンプレッション装置の売上比率上昇で収益性改善を見込む

TOWAは、メモリおよび次世代ロジック半導体向けの投資拡大に伴い、独自のコンプレッション装置の売上比率が高まることで、収益性改善を見込むと説明しています。

これは、2027年3月期の営業利益率16.0%予想を考えるうえで重要です。

2026年3月期は製品ミックス変動や初回納入コストで利益率が低下しました。今後、コンプレッション装置の売上比率が高まれば、利益率の改善につながる可能性があります。

ただし、実際に利益率が改善するかは、四半期決算で確認する必要があります。

WLPは市場ポジション強化を優先し段階的な利益率改善を見込む

WLPについては、市場ポジション強化を優先し、利益率は段階的に改善する見通しとされています。

これは、中長期では前向きな戦略です。成長市場でシェアを取りに行くことで、将来の売上拡大につながる可能性があります。

一方で、短期的には利益率が一気に改善しにくい可能性もあります。市場ポジション強化を優先する局面では、価格競争や初期コストが利益を圧迫することもあるためです。

TOWAの2027年3月期予想を見るときは、売上高や受注高だけでなく、WLPやPLP関連の成長がどのタイミングで利益率改善に結びつくかを確認することが大切です。

TOWAの決算は良い?悪い?

TOWAの2026年3月期決算は、受注と売上は強い一方で、利益面には注意が必要な決算です。

AI・データセンター向け需要を背景に、受注高は大きく伸び、売上高も過去最高となりました。一方で、営業利益・経常利益・当期純利益はいずれも減益となっており、収益性の低下が目立ちます。

そのため、TOWAの決算は「悪い決算」と一言で片づけるより、需要は強いが、利益率改善の確認が必要な決算と見るのが自然です。

受注と売上は強い

評価できる点は、受注と売上の強さです。

2026年3月期の受注高は595.6億円で前期比25.6%増、売上高は543.6億円で前期比1.7%増となりました。特に、AI・データセンター向けを中心に受注が好調だった点は、今後の売上成長を期待させる材料です。

TOWAのような半導体製造装置関連企業では、受注高は将来の売上につながる重要な指標です。受注が伸びているということは、少なくとも需要面では一定の強さがあると考えられます。

利益面は減益で注意が必要

一方で、利益面は注意が必要です。

2026年3月期は、営業利益69.1億円で前期比22.1%減、経常利益69.4億円で26.1%減、当期純利益45.9億円で43.4%減でした。

売上高が過去最高だったにもかかわらず利益が減った理由としては、製品ミックスの変動や初回納入に伴う追加コストが挙げられます。つまり、需要は強かったものの、売上の中身やコスト負担によって利益率が下がった形です。

決算を見るうえでは、受注や売上の増加だけでなく、営業利益率が改善しているかを確認する必要があります。

2027年3月期予想は増収増益だが期待値との差も見る

2027年3月期予想は、数字だけを見ると強い内容です。

TOWAは、2027年3月期に売上高640.0億円、営業利益102.4億円、経常利益102.4億円、当期純利益70.0億円を見込んでいます。前期比では、売上高17.7%増、営業利益48.0%増、当期純利益52.4%増の大幅増収増益予想です。

ただし、株式市場では会社予想の増益率だけでなく、市場期待との差も重要です。

半導体関連株は、AI・HBM・先端パッケージ需要への期待が先に株価へ織り込まれやすいです。そのため、増収増益予想であっても、市場がそれ以上の成長を期待していた場合は、物足りないと受け止められることがあります。

決算評価は受注と利益率の進捗次第

TOWAの決算評価は、今後の受注と利益率の進捗次第で変わります。

確認したいポイントは、以下の通りです。

| 確認ポイント | 見る理由 |

|---|---|

| 受注高 | 将来の売上成長につながる |

| 営業利益率 | 売上成長が利益に結びついているかを見る |

| 製品ミックス | 高利益率製品の比率が改善しているかを見る |

| 初回納入コスト | 一時的なコストか、継続的な負担かを見る |

| 2027年3月期予想への進捗 | 会社計画の達成確度を確認する |

2027年3月期は営業利益率16.0%を見込んでいます。2026年3月期の12.7%から改善できるかが、今後の決算評価では大きなポイントになります。

半導体関連株として市場期待が高い点に注意

TOWAは、AI・データセンター、HBM、先端パッケージ、PLP関連として注目されやすい銘柄です。

このテーマ性は大きな魅力ですが、同時に市場期待が高くなりやすい点には注意が必要です。期待が高い銘柄は、決算内容が悪くなくても、期待を上回れなければ売られることがあります。

TOWAの決算を見るときは、単に「増収増益かどうか」だけでなく、以下のように整理すると判断しやすいです。

- 受注は会社想定どおり強いか

- 営業利益率は改善しているか

- AI・HBM・先端パッケージ需要が続いているか

- 会社予想と市場期待の差が縮まっているか

TOWAの決算は、受注と売上の強さを評価しつつ、利益率改善の進捗を慎重に見る必要があります。

▼あわせて読みたい記事

TOWAの株価はなぜ下落した?決算後の急落理由と今後の見方を解説

TOWAの今後を左右するポイント

TOWAの今後を考えるうえでは、半導体後工程の投資がどこまで続くかが重要です。

特に、HBM、GPU、AIアクセラレータ、先端パッケージ、PLP投資は、TOWAの成長期待に直結しやすいテーマです。2027年3月期の増収増益予想も、これらの需要が続くことを前提にしています。

HBM・GPU・AIアクセラレータ需要

TOWAの今後を左右する大きなテーマが、HBM・GPU・AIアクセラレータ需要です。

生成AIやデータセンター投資の拡大により、高性能半導体の需要は強い状態が続いています。HBMやGPU、AIアクセラレータの需要が伸びると、半導体後工程や先端パッケージ関連の投資も増えやすくなります。

TOWAは半導体後工程向けの装置・金型を手がけているため、こうしたAI半導体関連の投資拡大は受注の追い風になりやすいです。

ただし、AI関連投資は市場期待も高くなりやすいため、実際の受注・売上・利益につながっているかを決算ごとに確認する必要があります。

先端パッケージ向けPLP投資

先端パッケージ向けPLP投資も、TOWAの注目材料です。

PLPは、半導体の高性能化や生産効率向上に関わる重要なテーマです。AI半導体や高性能パッケージの需要が拡大するなかで、先端パッケージ関連の設備投資が増えれば、TOWAにとって受注拡大の機会になります。

TOWAは、2027年3月期に先端パッケージ向けPLPの量産投資開始を見込んでいます。今後は、この見通しが実際の受注や売上にどの程度反映されるかが注目されます。

メモリ各社のHBM量産投資

メモリ各社のHBM量産投資も重要です。

HBMはAI半導体に欠かせない高性能メモリとして注目されており、メモリメーカー各社が生産能力の拡大を進めています。HBMの量産投資が続けば、関連する後工程装置や金型の需要も高まりやすくなります。

TOWAにとっては、メモリ向け投資が継続するかどうかが、受注の持続性を見るうえで重要です。

一方で、メモリ市況はサイクル性もあります。投資が一巡した場合や、需要見通しが弱まった場合には、受注が鈍化する可能性もあるため注意が必要です。

OSATによる先端パッケージ投資

OSATによる先端パッケージ投資も、TOWAの成長を支える可能性があります。

OSATとは、半導体の組み立て・テストを担う外部委託企業のことです。AI半導体や高性能ロジック向けでは、先端パッケージの重要性が高まっており、OSATによる設備投資が拡大すれば、TOWAの装置需要にもつながりやすくなります。

TOWAの決算を見るときは、メモリメーカーだけでなく、OSATの投資動向も確認するとよいです。

特に、先端パッケージ投資が一時的なものではなく継続的に拡大するかが、TOWAの中長期成長を判断するポイントになります。

INNOMSなど新製品の展開

TOWAの今後を見るうえでは、INNOMSなど新製品の展開も注目したいです。

新製品が顧客の量産投資に採用されれば、売上拡大や収益性改善につながる可能性があります。一方で、新製品の立ち上げ初期には開発費や初回納入コストが発生しやすく、短期的には利益率を押し下げることもあります。

そのため、新製品については「売上に貢献しているか」だけでなく、「利益率改善につながっているか」まで確認することが大切です。

TOWAの今後は、AI関連需要の強さだけでなく、こうした新製品がどれだけ収益に結びつくかもポイントになります。

次回決算で注目したいポイント

次回決算では、TOWAの2027年3月期予想が本当に順調に進んでいるかを確認したいです。

特に重要なのは、受注高、営業利益率、製品ミックス、初回納入コスト、半導体事業の売上・利益です。2027年3月期は大幅増収増益予想ですが、前期に利益率が低下したため、投資家は利益率改善の確度を重視すると考えられます。

2027年3月期予想に対する進捗率

まず確認したいのは、2027年3月期予想に対する進捗率です。

TOWAは2027年3月期に、売上高640.0億円、営業利益102.4億円、経常利益102.4億円、当期純利益70.0億円を見込んでいます。

次回決算では、この通期予想に対して第1四半期または上期時点でどれくらい進んでいるかを確認しましょう。進捗が強ければ、会社予想の達成期待が高まりやすくなります。反対に、進捗が弱ければ、増収増益予想への不安が出やすくなります。

受注高が150〜170億円ペースで推移するか

TOWAは2027年3月期の受注高について、四半期150〜170億円の水準を見込んでいます。

このペースを維持できるかは、今後の売上成長を判断するうえで重要です。受注高が会社想定を上回れば、売上高640.0億円予想への安心感につながります。

一方で、受注が想定を下回る場合は、AI・データセンター関連投資や先端パッケージ投資の勢いに不安が出る可能性があります。

営業利益率16.0%に近づくか

次回決算で最も注目したいのが、営業利益率です。

2026年3月期の営業利益率は12.7%でしたが、2027年3月期予想では16.0%へ改善する見通しです。前期に低下した利益率が戻るかどうかは、TOWAの決算評価を大きく左右します。

営業利益率が改善していれば、製品ミックスや初回納入コストの問題が一巡している可能性があります。反対に、売上や受注が強くても営業利益率が改善しない場合は、株価評価が高まりにくくなります。

製品ミックスと初回納入コストが改善するか

2026年3月期の減益要因として、製品ミックス変動と初回納入に伴う追加コストがありました。

次回決算では、これらの要因が改善しているかを確認したいです。

たとえば、高利益率製品の比率が回復しているか、低利益率案件が減っているか、初回納入コストが一巡しているかを見る必要があります。もしこれらが改善していれば、営業利益率16.0%予想の達成に近づきます。

一方で、同じ要因が継続している場合は、利益率改善が遅れる可能性があります。

半導体事業の売上・利益が伸びるか

TOWAの主力は半導体事業です。

2026年3月期の半導体事業売上高は403.9億円で、全社売上高の大部分を占めています。次回決算でも、半導体事業の売上が伸びているか、利益率改善につながっているかを確認する必要があります。

特に見るべきなのは、AI・データセンター向け、HBM、先端パッケージ、PLP関連の受注が続いているかです。半導体事業が伸びなければ、TOWA全体の増収増益予想の達成は難しくなります。

会社予想とコンセンサスの差が縮まるか

最後に、会社予想と市場コンセンサスの差も確認したいです。

今回の決算では、2027年3月期の会社予想が市場期待に届かなかったことが株価下落の一因として意識されました。TOWAのような半導体関連株は市場期待が高まりやすく、会社予想が増益でもコンセンサスを下回ると売られることがあります。

次回決算で受注や利益率の進捗が強ければ、会社予想の上振れ期待が出て、コンセンサスとの差が縮まる可能性があります。

逆に、進捗が弱ければ、市場期待との差がさらに意識され、株価の上値が重くなることもあります。TOWA株を判断する際は、会社予想だけでなく、市場がどの程度の成長を期待しているかも確認しましょう。

TOWAの決算資料はどこで見られる?

TOWAの決算資料は、公式サイトのIRページで確認できます。

決算内容を正確に確認したい場合は、株価サイトやニュースだけでなく、まず公式の決算短信や決算説明会資料を見るのがおすすめです。特にTOWAは、受注高、利益率、製品ミックス、半導体市況によって評価が変わりやすいため、決算短信だけでなく説明資料まで確認すると理解しやすくなります。

決算短信

決算短信では、売上高、営業利益、経常利益、当期純利益、配当、次期業績予想などの正式な数字を確認できます。

TOWAの2026年3月期決算短信では、2026年3月期の実績として、売上高543.6億円、営業利益69.1億円、経常利益69.4億円、親会社株主に帰属する当期純利益45.9億円が示されています。

また、2027年3月期予想として、売上高640.0億円、営業利益102.4億円、経常利益102.4億円、親会社株主に帰属する当期純利益70.0億円が示されています。

まず決算の全体像を確認するなら、決算短信を見るのが基本です。

決算説明会資料

決算説明会資料では、決算短信よりも詳しく、業績の背景や今後の見通しを確認できます。

TOWAの決算説明会資料では、2026年3月期について、AI・データセンター向けを中心に受注が好調だったこと、売上高が過去最高だったこと、一方で製品ミックス変動や初回納入に伴う追加コストにより減益となったことが説明されています。

また、2027年3月期については、AI・データセンター関連投資が受注を牽引する見通しや、受注高が四半期150〜170億円で推移する想定、営業利益率16.0%への改善見通しなども確認できます。

決算の数字だけでなく、「なぜ増収減益だったのか」「なぜ次期は増収増益予想なのか」を理解したい場合は、決算説明会資料まで見るとよいでしょう。

IRライブラリー

TOWAの決算資料は、公式サイトのIRライブラリーにまとまっています。

IRライブラリーでは、以下のような資料を確認できます。

| 資料 | 確認できる内容 |

|---|---|

| 決算短信 | 業績・配当・業績予想の正式数値 |

| 決算補足資料 | 決算数値の補足情報 |

| 決算説明会資料 | 業績の背景・受注動向・今後の見通し |

| 質疑応答集 | 投資家向け説明会での主な質問と回答 |

| 動画プレゼンテーション | 決算説明の内容を動画で確認 |

TOWAのように半導体市況や受注動向が重要な企業では、決算短信だけでなく、決算説明会資料や質疑応答集もあわせて確認すると、より深く理解できます。

決算説明資料の見るべきページ

TOWAの決算説明資料を見るときは、すべてを細かく読む必要はありません。

まずは、以下のポイントを確認すると効率的です。

- 受注高・売上高・利益の推移

- 営業利益の増減要因

- セグメント別売上高

- 2027年3月期業績予想

- 受注高の四半期見通し

- AI・データセンター、HBM、先端パッケージ、PLPの市場見通し

- 営業利益率16.0%への改善前提

特に重要なのは、受注高と営業利益率です。

TOWAは2026年3月期に受注高が大きく伸びた一方、営業利益率は12.7%へ低下しました。2027年3月期は営業利益率16.0%を見込んでいるため、次回以降の決算ではこの改善が実際に進んでいるかを確認したいです。

TOWAの決算に関するよくある質問

TOWAの最新決算は?

TOWAの最新決算は、2026年5月11日に発表された2026年3月期通期決算です。

2026年3月期は、受注高595.6億円、売上高543.6億円、営業利益69.1億円、経常利益69.4億円、親会社株主に帰属する当期純利益45.9億円でした。

TOWAの2026年3月期決算は良かったですか?

受注と売上は強い内容でした。

受注高は前期比25.6%増、売上高は過去最高となっており、AI・データセンター向け需要の強さが見られます。一方で、営業利益は22.1%減、当期純利益は43.4%減となっており、利益面には注意が必要です。

そのため、2026年3月期決算は「受注・売上は良いが、利益率には課題がある決算」と整理できます。

TOWAはなぜ増収なのに減益だったのですか?

主な理由は、製品ミックスの変動と初回納入に伴う追加コストです。

TOWAは、AI・データセンター向け需要を背景に受注と売上は好調でした。しかし、高利益率製品の比率低下や低利益率案件の増加、初号機案件に伴う先行コストの影響により、営業利益率が低下しました。

売上高は増えたものの、利益率が下がったことで減益になった形です。

TOWAの2027年3月期予想は?

TOWAの2027年3月期予想は、売上高640.0億円、営業利益102.4億円、経常利益102.4億円、親会社株主に帰属する当期純利益70.0億円です。

前期比では、売上高17.7%増、営業利益48.0%増、経常利益47.4%増、当期純利益52.4%増の大幅増収増益予想です。

営業利益率も、2026年3月期の12.7%から2027年3月期は16.0%へ改善する見通しです。

TOWAの増益要因は何ですか?

主な増益要因は、AI・データセンター関連投資の継続、HBM・GPU・AIアクセラレータ需要、先端パッケージ向けPLP投資、コンプレッション装置の売上比率上昇です。

TOWAは、2027年3月期もAI・データセンター関連投資が受注を牽引すると見込んでいます。また、受注高は四半期150〜170億円の水準を想定しており、受注残高や足元の受注水準を背景に安定的な売上を見込んでいます。

TOWAの次回決算で何を見ればよいですか?

次回決算では、2027年3月期予想に対する進捗率を確認したいです。

特に重要なのは、以下のポイントです。

- 受注高が四半期150〜170億円ペースで推移しているか

- 売上高640.0億円予想に向けて順調か

- 営業利益率16.0%に近づいているか

- 製品ミックスが改善しているか

- 初回納入コストが一巡しているか

- 半導体事業の売上・利益が伸びているか

- 会社予想と市場期待の差が縮まっているか

TOWAは受注の強さだけでなく、利益率改善が確認できるかが重要です。

まとめ

TOWAの最新決算は、2026年5月11日に発表された2026年3月期通期決算です。

2026年3月期は、受注高595.6億円、売上高543.6億円と、受注・売上は強い内容でした。AI・データセンター向け需要を背景に、受注高は前期比25.6%増、売上高は過去最高となっています。

一方で、営業利益は69.1億円で22.1%減、経常利益は69.4億円で26.1%減、当期純利益は45.9億円で43.4%減でした。増収にもかかわらず減益となった主な理由は、製品ミックス変動と初回納入に伴う追加コストです。

2027年3月期は、売上高640.0億円、営業利益102.4億円、当期純利益70.0億円の大幅増収増益を見込んでいます。

今後の注目点は、以下の通りです。

| 確認ポイント | 見る内容 |

|---|---|

| 受注高 | 四半期150〜170億円ペースを維持できるか |

| 売上高 | 640.0億円予想に向けて順調か |

| 営業利益率 | 16.0%へ改善できるか |

| 製品ミックス | 高利益率製品の比率が戻るか |

| 初回納入コスト | 一時的要因として一巡するか |

| 半導体市況 | AI・HBM・先端パッケージ需要が続くか |

TOWAの決算は、受注と売上の強さを評価しつつ、利益率改善の進捗を慎重に確認することが大切です。

▼出典

2026年3月期 決算短信〔日本基準〕(連結) – TOWA株式会社

2026年3月期 決算説明会資料 – TOWA株式会社

IRライブラリー – TOWA株式会社

IRカレンダー – TOWA株式会社

TOWA【6315】:株価・株式情報 – Yahoo!ファイナンス

【決算速報】TOWA、今期経常は47%増益、4円増配へ – 株探 / Yahoo!ファイナンス

コメント