住友金属鉱山の決算発表後に株価が下落し、「なぜ下がったのか」「決算が悪かったのか」「このまま保有して大丈夫なのか」と不安になっている人も多いと思います。

住友金属鉱山は、金・銅・ニッケルなどの金属市況や為替の影響を受けやすい資源関連株です。そのため、株価が下がった理由を見るときは、単に決算の売上や利益だけでなく、来期の業績予想、配当予想、金属価格の前提、短期的な需給を分けて確認する必要があります。

この記事では、住友金属鉱山の最新決算、株価が下落した理由、今後の見方、下落時に買ってよいか判断するポイントをわかりやすく整理します。

住友金属鉱山の株価はなぜ下落した?

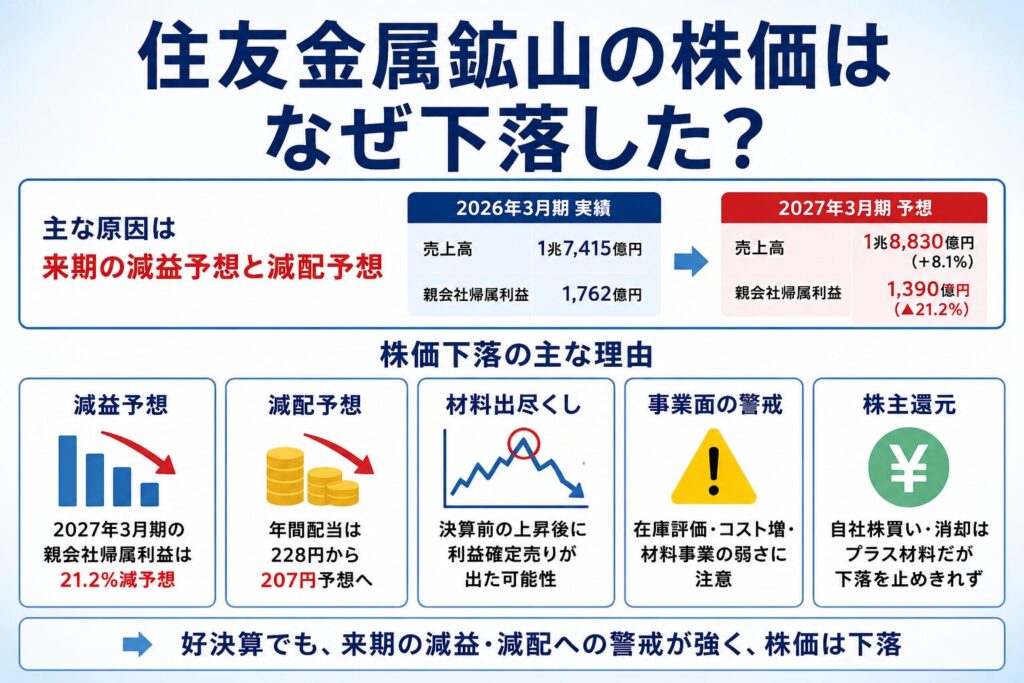

住友金属鉱山の株価が下落した主な理由は、2027年3月期の減益予想と減配予想が嫌気されたためと考えられます。

2026年3月期は、売上高1兆7,415億円、親会社の所有者に帰属する当期利益1,762億円と大幅増益でした。

しかし、2027年3月期予想では、売上高は1兆8,830億円と増収を見込む一方、親会社帰属利益は1,390億円と21.2%減益の見通しです。投資家は過去実績だけでなく来期予想を重視するため、増収でも利益が減る見通しは売り材料になりやすいです。

主な下落理由を整理すると、以下の通りです。

| 下落理由 | 内容 |

|---|---|

| 減益予想 | 2027年3月期の親会社帰属利益は21.2%減予想 |

| 減配予想 | 年間配当は228円から207円予想へ |

| 材料出尽くし | 決算前の上昇後に利益確定売りが出た可能性 |

| 事業面の警戒 | 在庫評価・コスト増・材料事業の弱さに注意 |

| 株主還元 | 自社株買い・消却はプラス材料だが下落を止めきれなかった |

2027年3月期の減益予想が嫌気された

最も大きな下落理由は、2027年3月期の減益予想です。

住友金属鉱山の2027年3月期予想では、売上高は前期比8.1%増の1兆8,830億円ですが、税引前利益は10.4%減、親会社の所有者に帰属する当期利益は21.2%減の1,390億円です。

つまり、売上は増えるものの、利益は減る見通しです。

資源株は金属価格や為替によって利益が大きく変動しやすいため、来期の利益見通しが弱いと株価にネガティブに反映されやすくなります。特に2026年3月期が大幅増益だっただけに、来期の減益予想は反動減として意識されやすかったと考えられます。

配当が前期228円から207円予想へ減配見通し

配当予想も、株価下落の理由になった可能性があります。

住友金属鉱山の2026年3月期年間配当は228円です。一方で、2027年3月期予想では年間207円となっており、前期比で21円の減配見通しです。

資源株や高配当株として住友金属鉱山を見ていた投資家にとって、減配予想はネガティブに受け止められやすい材料です。

ただし、配当性向は40.0%予想であり、会社としては利益水準に応じた配当を示している形です。配当だけで判断するのではなく、自社株買い・消却を含めた総還元もあわせて見る必要があります。

好決算でも材料出尽くしで売られた可能性がある

2026年3月期の実績だけを見ると、住友金属鉱山の決算はかなり強い内容でした。

売上高は前期比9.3%増、親会社帰属利益は前期比969.3%増と大幅増益で、銅や金などの非鉄金属価格の上昇、コテ金鉱山や国内ニッケル工場の順調な操業が寄与しています。

それでも株価が下がったのは、過去実績よりも来期予想や配当見通しが重視されたためです。

また、Yahoo!ファイナンスのAI値動き解説では、住友金属鉱山の株価は5月7日・5月8日に計11.1%上昇し、5月11日は終値10,155円、前日比4.33%安だったとされています。決算前に期待で買われていた分、発表後に材料出尽くしや利益確定売りが出た可能性があります。

在庫評価・コスト増・材料事業の弱さも注意点

株価下落を考えるうえでは、来期予想の中身も確認したいです。

住友金属鉱山の決算説明資料では、2027年3月期予想に関して、金属価格や為替差はプラス要因である一方、在庫評価影響やコスト単価差、材料事業などがマイナス要因として示されています。

つまり、金や銅の価格前提が強くても、それだけで利益が伸びるとは限りません。

資源、製錬、材料の各セグメントで、どの事業が利益を押し上げ、どの事業が重荷になるのかを分けて見ることが重要です。

自社株買い・消却はプラス材料だが下落を止めきれなかった

住友金属鉱山は、決算と同時に自己株式取得と消却も発表しています。

報道では、400万株・200億円を上限とする自己株式取得を行い、取得する自己株式を消却する方針とされています。自社株買いは通常、株主還元としてプラス材料になりやすいです。

ただ、今回の株価反応を見る限り、自社株買い・消却のプラス材料よりも、来期の減益予想や減配予想への警戒感が上回ったと考えられます。

このように、好材料と悪材料が同時に出た場合、株価はどちらをより重く見るかで大きく動きます。今回は、投資家が来期見通しの弱さをより重視した可能性があります。

住友金属鉱山の株価下落理由① 2027年3月期の減益予想

住友金属鉱山の株価下落で最も大きく意識されたと考えられるのが、2027年3月期の減益予想です。

2026年3月期は大幅増益で着地しましたが、株価は過去の実績だけでなく、次の年度の見通しにも大きく反応します。今回の決算では、2027年3月期に売上高は増える一方で、利益は減る見通しが示されました。

親会社帰属利益は21.2%減予想

2027年3月期の親会社の所有者に帰属する当期利益は、1,390億円の予想です。

2026年3月期実績の1,762億円から、前期比21.2%減となる見通しです。前期が大幅増益だっただけに、来期の2割超の減益予想は、投資家にとってネガティブに受け止められやすい内容です。

特に住友金属鉱山は、金・銅・ニッケル価格や為替の影響を受ける資源関連株です。利益見通しが大きく下がると、「市況が良くても利益が伸びにくいのではないか」と見られ、株価の下落要因になりやすくなります。

税引前利益も10.4%減予想

親会社帰属利益だけでなく、税引前利益も減益予想です。

2027年3月期の税引前利益は2,290億円の予想で、2026年3月期実績の2,557億円から10.4%減る見通しです。

ここで注目したいのは、売上高は増収予想である点です。売上高は2026年3月期の1兆7,415億円から、2027年3月期は1兆8,830億円へ増える予想ですが、税引前利益や親会社帰属利益は減少する見通しです。

このように、売上が増えても利益が減る予想は、株式市場では慎重に見られやすくなります。

増収でも利益が減る見通しが嫌気されやすい

投資家が注目するのは、売上だけではありません。

売上高が増えていても、コスト増や在庫評価影響、セグメント別の採算悪化などで利益が減る場合、株価にはマイナスに働くことがあります。

今回の住友金属鉱山の2027年3月期予想は、まさに増収減益です。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 前期比 |

|---|---|---|---|

| 売上高 | 1兆7,415億円 | 1兆8,830億円 | +8.1% |

| 税引前利益 | 2,557億円 | 2,290億円 | -10.4% |

| 親会社帰属利益 | 1,762億円 | 1,390億円 | -21.2% |

売上が増える予想であっても、最終利益が大きく減る見通しであれば、株価は売られやすくなります。特に、決算前に株価が上昇していた場合は、期待とのギャップが下落につながりやすいです。

在庫評価影響が利益を押し下げる

2027年3月期予想では、在庫評価影響も利益を押し下げる要因として示されています。

決算説明資料では、2026年度の税引前損益予想について、銅・ニッケル・金などの価格条件や為替差はプラス要因となる一方、在庫評価影響がマイナス513億円と示されています。

資源・製錬関連の企業では、金属価格の変動によって在庫評価損益が大きく出ることがあります。金属価格が高いからといって、必ずしも全体の利益が素直に増えるわけではありません。

今回も、金属価格や円安はプラスに働く部分がある一方で、在庫評価影響やコスト単価差、材料事業の弱さが利益を抑える構図になっています。

市場期待との差が株価下落につながる

株価は、決算の数字そのものだけでなく、市場期待との差で動きます。

住友金属鉱山の2026年3月期実績は大幅増益でしたが、2027年3月期の見通しでは減益が示されました。さらに、決算速報では2027年3月期の税引前利益予想がIFISコンセンサスを下回る水準だったと報じられています。

つまり、実績が良くても、次期予想が市場の期待に届かなければ売られることがあります。

今回の株価下落は、前期実績の良さよりも、来期の減益予想や市場期待との差が意識された結果と考えられます。

住友金属鉱山の株価下落理由② 減配予想がネガティブに見られた

住友金属鉱山の株価下落では、減配予想も大きな材料になった可能性があります。

資源株は、業績や市況によって配当が変動しやすい一方、配当利回りを重視して保有している投資家も少なくありません。そのため、減配予想が出ると、短期的に売り材料になりやすいです。

2026年3月期の年間配当は228円

2026年3月期の住友金属鉱山の年間配当は、1株あたり228円です。

内訳は第2四半期末65円、期末163円で、2025年3月期の年間104円から大きく増えました。

2026年3月期は大幅増益だったこともあり、配当も増額されました。ここだけを見ると、株主還元面ではポジティブな内容です。

2027年3月期予想は207円

一方で、2027年3月期の年間配当予想は207円です。

2026年3月期の228円から見ると、前期比21円の減配予想になります。

減配予想は、配当目的で保有している投資家にとってはネガティブ材料です。特に、決算後に来期利益が減る見通しとあわせて減配予想が出たため、株価への悪影響が大きくなった可能性があります。

ただし、2025年3月期の年間104円と比べると、2027年3月期予想の207円は高い水準です。短期的には減配ですが、中期的に見ると配当水準そのものは大きく切り上がっているとも言えます。

配当性向は40.0%予想

2027年3月期の配当性向は、40.0%予想です。

住友金属鉱山は、2026年3月期から株主還元方針を変更し、剰余金の配当は原則として連結配当性向35%以上とし、連結自己資本比率が適正水準の55%を上回る間はDOE3.5%を下限指標とする方針を示しています。

そのため、2027年3月期の配当207円は、利益見通しに応じて一定の還元を行う内容と見ることもできます。

とはいえ、株価は短期的には「前期228円から207円へ減る」という見え方に反応しやすいため、減配予想が売り材料になった可能性は高いです。

高配当・資源株として見る投資家には失望材料

住友金属鉱山を、配当株や資源株として見ていた投資家にとって、減配予想は失望材料になりやすいです。

特に、資源株は金属価格の上昇局面で利益と配当が増えやすいと期待されます。今回のように金や銅の価格前提が強めに見えても、利益や配当が減る予想になると、「思ったほど株主還元が伸びない」と見られる可能性があります。

配当目的の投資家は、株価の値上がりだけでなく、毎年の配当収入を重視します。そのため、減配予想が出ると、保有を見直す動きにつながりやすくなります。

減配でも株主還元全体を見る必要がある

一方で、減配予想だけで株主還元が弱いと判断するのは早いです。

住友金属鉱山は、決算と同時に自己株式の取得と消却も発表しています。決算短信でも、2027年3月期の基本的1株当たり当期利益は、自己株式の取得および消却の影響を考慮していないと注記されています。

配当だけを見ると減配予想ですが、自社株買い・消却を含めた総還元で見ると、株主還元姿勢を評価できる面もあります。

住友金属鉱山株を見るときは、配当金だけでなく、配当性向、DOE、自社株買い、消却、キャッシュフローを合わせて確認することが大切です。

住友金属鉱山の株価下落理由③ 金・銅・ニッケル・為替に左右されやすい

住友金属鉱山は、金・銅・ニッケルなどの金属市況や為替の影響を受けやすい銘柄です。

そのため、決算後に株価が下がった理由を考えるときも、単に売上や利益だけを見るのではなく、会社がどのような金属価格・為替前提で業績予想を出しているかを確認する必要があります。

住友金属鉱山は金属市況の影響を受けやすい

住友金属鉱山は、資源、製錬、材料を手がける非鉄金属大手です。

特に、銅や金、ニッケルの価格変動は業績に大きく影響します。金属価格が上がると利益を押し上げる要因になりやすい一方、在庫評価やコスト、販売数量、為替などによっては、金属価格上昇の恩恵が一部相殺されることもあります。

今回の2027年3月期予想でも、金属価格や為替の前提が重要な判断材料になっています。

2027年3月期の前提は銅11,000ドル、金4,200ドル

住友金属鉱山の2027年3月期予想では、金属価格前提として、3月決算ベースで銅11,000ドル/t、ニッケル7.50ドル/lb、金4,200ドル/tozが示されています。

| 前提項目 | 2027年3月期予想の前提 |

|---|---|

| 銅 | 11,000ドル/t |

| ニッケル | 7.50ドル/lb |

| 金 | 4,200ドル/toz |

| 為替 | 155円/ドル |

金や銅の前提は、2026年3月期実績より高い水準です。実際、決算説明資料でも、金属価格上昇や為替の円安はプラス要因として示されています。

それでも全体では減益予想になっているため、投資家は「市況が強くても利益が伸びにくい要因がある」と受け止めた可能性があります。

為替前提は155円

2027年3月期予想の為替前提は、3月決算ベースで155円/ドルです。2026年3月期実績の150.78円/ドルから円安前提になっています。

一般的に、円安は海外資源権益や金属価格の円換算収益にプラスに働きやすいです。住友金属鉱山の決算説明資料でも、金属価格上昇や為替の円安などの外部要因がプラスに働くと示されています。

ただし、円安がすべてプラスに働くわけではありません。輸入原材料やエネルギーコスト、操業資材の価格上昇なども同時に発生するため、最終的な利益への影響はセグメントごとに確認する必要があります。

市況前提が変わると業績予想も変わりやすい

住友金属鉱山の業績予想は、金属価格や為替の変動によって変わりやすいです。

決算説明資料では、2027年3月期予想の感応度として、税引前利益への影響は銅が100ドル/t動くと35億円、ニッケルが10セント/lb動くと16億円、金が100ドル/toz動くと37億円、為替が1円/ドル動くと20億円と示されています。

この感応度を見ると、金・銅・ニッケル・為替が業績に与える影響の大きさがわかります。

つまり、現在の会社予想が弱く見えても、金属価格が想定以上に上昇すれば上振れ余地が出る可能性があります。反対に、金属価格が下落したり、円高が進んだりすれば、下振れリスクもあります。

資源株は決算だけでなく商品市況も見る必要がある

住友金属鉱山株を判断するときは、決算資料だけでなく商品市況も確認する必要があります。

特に見るべきなのは、金価格、銅価格、ニッケル価格、為替です。これらは業績予想だけでなく、投資家心理にも影響します。

住友金属鉱山の株価が下がったからといって、すぐに「業績悪化」と決めつけるのではなく、金属市況の前提や今後の価格動向を確認することが大切です。

資源株は、決算後の短期的な反応だけでなく、市況変化によって見方が変わりやすい銘柄です。

住友金属鉱山の株価下落理由④ 材料事業やコスト増への警戒感

住友金属鉱山の株価下落では、材料事業やコスト増への警戒感も意識された可能性があります。

2027年3月期予想では、金属価格や為替はプラス要因として示されている一方で、在庫評価影響、コスト単価差、材料事業などがマイナス要因として示されています。

つまり、資源価格が高くても、すべての事業が好調というわけではありません。

材料セグメントの利益予想は弱い

材料セグメントは、2027年3月期予想で売上高3,050億円を見込む一方、税引前損益は40億円の予想です。

2026年3月期実績では、材料セグメントの売上高は2,845億円、税引前損益は153億円でした。つまり、売上は増える見通しですが、税引前損益は113億円減る予想です。

この内容は、投資家にとって注意材料です。

売上が増えても利益が減る場合、製品ミックスの悪化、立ち上げ費用、販売数量の減少、コスト増などが意識されやすくなります。

電池材料需要の鈍化が意識される

材料セグメントの中でも、電池材料は弱さが目立ちます。

2027年3月期予想では、電池材料の売上高は1,500億円と、2026年3月期実績の1,607億円から減少する見通しです。税引前損益も、2026年3月期実績の100億円から、2027年3月期予想では30億円の赤字に転じる見通しです。

決算説明資料では、当年度における品種切替に伴い、立ち上げ費用の増加と販売数量の減少を見込むと説明されています。

電池材料は、EV市場や車載電池需要の変化に影響を受けやすい領域です。電池材料の減収減益見通しは、材料事業への警戒感につながりやすいです。

エネルギーコスト上昇も利益を圧迫

コスト増も、2027年3月期予想の注意点です。

決算説明資料では、エネルギーを含む操業資材などについて、中東情勢を受けた価格上昇影響を各セグメントの業績予想に織り込み済みと説明されています。

また、2027年3月期予想の税引前損益の増減要因として、コスト単価差はマイナス145億円と示されています。

資源・製錬・材料の各事業では、エネルギーや操業資材の価格上昇が利益を圧迫しやすくなります。金属価格が上昇していても、コスト増が大きければ利益の伸びは限定されます。

中東情勢や米国関税政策など外部環境もリスク

外部環境も、住友金属鉱山の業績に影響します。

決算説明資料では、中東情勢やレアアース調達について、足元では操業や販売への影響はないものの、長期化した場合は影響が見込まれると説明されています。また、原料や操業資材の安定調達に向けて、ビジネスパートナーと交渉中であることも示されています。

こうした外部環境の不透明感は、資源株や素材株にとって株価の重荷になりやすいです。

さらに、米国関税政策などによって世界経済や素材需要の見通しが変われば、銅・ニッケル・電池材料などの需要にも影響する可能性があります。

セグメント別に見ることが重要

住友金属鉱山の決算を見るときは、全社の売上・利益だけでなく、セグメント別に確認することが重要です。

2027年3月期予想では、資源セグメントは税引前損益1,960億円と増益を見込む一方、製錬セグメントは240億円、材料セグメントは40億円と、セグメントごとに強弱があります。

資源は金・銅価格の追い風を受けやすい一方、製錬は在庫評価や操業資材価格、材料は電池材料や電子部品需要の影響を受けます。

そのため、住友金属鉱山の株価下落を分析するときは、「資源株だから金属価格だけ見ればよい」と考えるのではなく、資源・製錬・材料それぞれの利益動向を分けて確認することが大切です。

住友金属鉱山の株価下落理由⑤ 決算前の上昇後に利益確定売りが出た

住友金属鉱山の株価下落は、決算内容だけでなく、決算前に株価が上昇していた反動も影響した可能性があります。

住友金属鉱山の株価は2026年5月7日・5月8日に合計11.1%上昇し、5月11日は終値10,155円、前日比4.33%安でした。決算前に期待で買われていた分、発表後に利益確定売りが出やすい状況だったと考えられます。

決算期待で先回り買いが入っていた可能性

住友金属鉱山は、金や銅などの金属価格上昇への期待もあり、決算前に買われていた可能性があります。

実際、決算前の2026年5月7日・5月8日に株価が大きく上昇していたため、投資家の間では好決算や株主還元への期待が先行していたと見られます。そこに、2027年3月期の減益予想や減配予想が出たことで、短期的な失望売りにつながった可能性があります。

株価は決算の良し悪しだけでなく、事前期待との差で動きます。前期実績が良くても、来期予想が期待に届かなければ売られることがあります。

好材料が出ても期待以下なら売られる

今回の決算では、自社株買い・消却というプラス材料もありました。

一方で、2027年3月期予想では税引前利益が前期比10.4%減、親会社の所有者に帰属する当期利益が21.2%減の見通しとなっています。また、IFIS株予報では2027年3月期の税引前損益予想がIFISコンセンサスを11%下回る水準だったと報じられています。

つまり、投資家は自社株買いなどの好材料よりも、来期の減益予想や市場期待を下回る見通しを重く見た可能性があります。

好材料が出ても、すでに株価が上昇していた場合や、業績見通しが期待以下だった場合は、材料出尽くしで売られやすくなります。

場中決算で短期売買が集中しやすい

住友金属鉱山の決算は、2026年5月11日に発表されました。株価は同日終値で10,155円、前日比460円安、4.33%安となっています。

場中に決算が発表されると、短期売買やアルゴリズム取引が集中しやすく、値動きが大きくなることがあります。

特に今回のように、決算、来期予想、配当予想、自社株買い・消却といった複数の材料が同時に出ると、市場が材料を短時間で織り込もうとするため、株価が大きく振れやすくなります。

出来高とチャートの崩れ方を確認する

決算後の下落を見るときは、株価の下落率だけでなく、出来高とチャートも確認したいです。

出来高を伴って大きく下落している場合は、投資家が決算内容を強くネガティブに受け止めた可能性があります。一方で、決算前に大きく上昇していた場合は、短期的な利益確定売りが一巡すれば、株価が落ち着くこともあります。

確認したいポイントは、次のようなものです。

- 決算後の下落が出来高を伴っているか

- 直近高値からどれくらい調整したか

- 25日移動平均線や75日移動平均線を維持できるか

- 翌営業日以降に売りが続くか

- 金・銅価格や為替が会社前提より強いか

決算後の初動だけで判断せず、数日間の値動きと出来高を確認することが大切です。

住友金属鉱山株は下落時に買い?売るべき?

住友金属鉱山株が下落したとき、「押し目買いでよいのか」「一度売ったほうがよいのか」と迷う人も多いと思います。

結論から言うと、一時的な失望売りなのか、業績見通しの悪化なのかを分けて考えることが大切です。

今回の決算では、2026年3月期実績は大幅増益だった一方で、2027年3月期は増収減益・減配予想となりました。下落を買い場と見るには、来期予想が保守的なのか、それとも実際に利益環境が悪化しているのかを確認する必要があります。

一時的な失望売りなら押し目候補

今回の下落が、決算前の上昇に対する利益確定売りや、一時的な失望売りであれば、押し目候補になる可能性があります。

特に、金や銅価格が会社前提を上回って推移する場合や、為替が円安方向に動く場合は、業績の上振れ余地が意識されやすくなります。住友金属鉱山の決算説明資料では、2027年3月期予想の前提として、銅11,000ドル/t、金4,200ドル/toz、為替155円/ドルなどが示されています。

ただし、押し目買いを考える場合でも、下落理由が一時的かどうかを確認する必要があります。単に株価が下がっただけで買うと、減益予想や減配予想がさらに嫌気されて下落が続くリスクもあります。

減益予想が続くなら慎重に見る

一方で、2027年3月期の減益予想が今後も続き、さらに下方修正リスクが意識されるようなら、慎重に見る必要があります。

住友金属鉱山の2027年3月期予想では、売上高は前期比8.1%増の1兆8,830億円ですが、税引前利益は10.4%減、親会社帰属利益は21.2%減の見通しです。

増収でも利益が減る見通しということは、在庫評価影響、コスト増、材料事業の弱さなどが重荷になっている可能性があります。

このような場合は、株価が下がったからすぐ買うのではなく、次回決算で会社計画に対する進捗を確認したほうが安全です。

金・銅価格が強ければ上方修正余地もある

住友金属鉱山は、金・銅・ニッケル・為替の影響を受けやすい企業です。

決算説明資料では、2027年3月期予想の税引前利益への感応度として、銅価格が100ドル/t動くと35億円、ニッケルが10セント/lb動くと16億円、金が100ドル/toz動くと37億円、為替が1円/ドル動くと20億円の影響があると示されています。

このため、金や銅価格が会社前提を上回って推移すれば、業績上振れの可能性があります。反対に、金属価格が下落したり円高が進んだりすれば、下振れリスクもあります。

住友金属鉱山株を下落時に買うか判断する場合は、株価だけでなく商品市況と為替をあわせて見ることが重要です。

短期売買なら反転サインを待つ

短期売買で住友金属鉱山株を狙う場合は、急落直後に飛びつくよりも、反転サインを待つのが無難です。

決算後の下落では、最初の売りが一巡するまで値動きが荒くなることがあります。特に場中決算の場合、短期資金が集中して上下に振れやすいため、終値や翌営業日の反応も確認したいです。

反転サインとしては、以下が参考になります。

- 直近安値を割らずに下げ止まる

- 出来高を伴って陽線が出る

- 25日移動平均線を回復する

- 決算後の売りが数日で落ち着く

- 金・銅価格や為替が会社前提より強い

短期では、決算内容の良し悪しだけでなく、需給とチャートの形を確認することが大切です。

中長期なら資源価格・配当・自社株買いを確認する

中長期で見る場合は、株価の短期的な下落よりも、資源価格、配当、自社株買い、セグメント別利益を確認したいです。

2027年3月期は減配予想ですが、配当性向は40.0%予想であり、住友金属鉱山は剰余金の配当について原則として連結配当性向35%以上、一定条件下ではDOE3.5%を下限指標とする方針を示しています。

また、配当だけでなく自社株買い・消却を含めた総還元も確認したいところです。

中長期で判断する場合は、次のように整理すると見やすいです。

| 見るポイント | 確認内容 |

|---|---|

| 資源価格 | 金・銅・ニッケルが会社前提を上回るか |

| 為替 | 155円前提から円高・円安どちらに動くか |

| 配当 | 減配が一時的か、還元方針に沿っているか |

| 自社株買い | 取得・消却が計画通り進むか |

| セグメント利益 | 資源・製錬・材料のどこが強いか |

住友金属鉱山株は、市況変動が大きい銘柄です。下落時に買う場合でも、資源価格と業績進捗を継続的に確認できる人向けといえます。

住友金属鉱山で今後確認したいポイント

住友金属鉱山の株価が今後反転するか、さらに下落するかは、次回以降の決算でどのような進捗が出るかが重要です。

今回の決算では、2027年3月期の減益予想と減配予想が嫌気されました。次回決算では、その予想に対して実績が順調なのか、金属価格や為替の変動で上振れ余地があるのかを確認する必要があります。

2027年3月期予想に対する進捗率

まず確認したいのは、2027年3月期予想に対する進捗率です。

会社予想では、2027年3月期の売上高は1兆8,830億円、税引前利益は2,290億円、親会社帰属利益は1,390億円です。

四半期ごとの進捗が会社計画を上回れば、減益予想が保守的だったと見られる可能性があります。反対に、進捗が弱ければ、下方修正や減配リスクが意識されやすくなります。

特に資源株の場合、四半期ごとに金属価格や為替の前提が変わるため、通期予想に対してどの程度上振れ・下振れしているかを確認することが大切です。

▼あわせて読みたい記事

住友金属鉱山の決算まとめ|最新決算・業績予想・配当・次回決算を解説

金・銅・ニッケル価格の前提との差

次に重要なのが、金・銅・ニッケル価格の前提との差です。

2027年3月期予想の前提は、銅11,000ドル/t、ニッケル7.50ドル/lb、金4,200ドル/tozです。

これらの価格が会社前提を上回って推移すれば、業績上振れの期待が出やすくなります。一方で、会社前提を下回る場合は、利益下振れリスクが高まります。

住友金属鉱山株を見る場合は、決算発表時だけでなく、日々の金・銅・ニッケル価格の動きも確認したいところです。

為替が155円前提からどう動くか

為替も重要です。

2027年3月期予想の為替前提は155円/ドルです。住友金属鉱山の決算説明資料では、為替が1円/ドル動くと、税引前利益に20億円の影響があると示されています。

円安が進めば、業績にはプラスに働きやすい一方、円高に振れると利益の下押し要因になりやすいです。

ただし、為替の影響は単純ではありません。円安は売上や資源権益にはプラスになりやすい一方、輸入資材やエネルギーコストにはマイナスになる場合もあります。

そのため、為替だけでなく、金属価格やコスト動向と合わせて見ることが必要です。

資源・製錬・材料セグメントの利益

住友金属鉱山を見るうえでは、セグメント別利益の確認も欠かせません。

2027年3月期予想では、資源セグメントは税引前損益1,960億円、製錬セグメントは240億円、材料セグメントは40億円とされています。

資源セグメントは金・銅価格の影響を受けやすく、製錬セグメントは在庫評価やコスト、材料セグメントは電池材料や電子部品需要の影響を受けやすいです。

全社の利益だけを見るとわかりにくいため、次回決算では以下のように分けて確認するとよいです。

- 資源:金・銅価格の追い風が続いているか

- 製錬:在庫評価影響やコスト増が落ち着いているか

- 材料:電池材料や機能性材料の需要が回復しているか

特に材料セグメントの弱さが続く場合は、株価の重荷になる可能性があります。

自社株買いと消却の進捗

住友金属鉱山は、自社株買いと消却も発表しています。

減配予想が出ている一方で、自社株買い・消却が進めば、総還元としては一定の支援材料になります。決算短信でも、2027年3月期の1株当たり当期利益予想には、自己株式の取得および消却の影響を考慮していないと注記されています。

次回以降は、実際にどれだけ自己株式を取得したのか、消却がどのタイミングで行われるのかを確認したいです。

配当だけを見ると減配予想ですが、自社株買い・消却を含めた総還元で見れば、評価が変わる可能性があります。

配当方針と減配リスク

最後に、配当方針と減配リスクも確認したいです。

2027年3月期予想では、年間配当は207円で、2026年3月期の228円から減配見通しです。一方で、配当性向は40.0%予想とされています。

住友金属鉱山は、剰余金の配当について原則として連結配当性向35%以上とし、自己資本比率が適正水準を上回る間はDOE3.5%を下限指標とする方針を示しています。

今後、利益予想がさらに下振れすれば、配当見通しにも影響する可能性があります。反対に、金属価格や為替の追い風で利益が上振れすれば、配当や株主還元への期待が高まる可能性もあります。

配当目的で住友金属鉱山株を見る場合は、配当金額だけでなく、配当性向、DOE、自社株買い、業績進捗を合わせて確認することが大切です。

住友金属鉱山の株価下落に関するよくある質問

住友金属鉱山の株価はなぜ下がったのですか?

主な理由は、2027年3月期の減益予想と減配予想が嫌気されたためです。

2026年3月期は大幅増益で着地しましたが、2027年3月期は親会社の所有者に帰属する当期利益が前期比21.2%減の1,390億円となる見通しです。さらに、年間配当も2026年3月期の228円から、2027年3月期予想では207円へ減配見通しとなっています。

そのため、前期実績の良さよりも、来期の利益減少と配当減額が株価にネガティブに受け止められた可能性があります。

住友金属鉱山の決算は悪かったのですか?

2026年3月期の実績だけを見ると、決算は悪くありません。

売上高は1兆7,415億円、親会社の所有者に帰属する当期利益は1,762億円で、大幅増益でした。銅や金などの非鉄金属価格の上昇、操業改善などが利益を押し上げています。

ただし、株価は過去の実績だけでなく、今後の見通しで動きます。2027年3月期が増収減益予想となったため、市場では来期の利益減少が重く見られたと考えられます。

住友金属鉱山は減配ですか?

予想ベースでは減配です。

2026年3月期の年間配当は228円でしたが、2027年3月期予想では207円となっています。前期比では21円の減配見通しです。

ただし、2027年3月期の配当性向は40.0%予想であり、利益水準に応じた配当計画とも見られます。また、自社株買い・消却も発表されているため、配当だけでなく総還元として確認することが大切です。

住友金属鉱山株は下落時に買っても大丈夫ですか?

下落理由によります。

決算前の期待上昇に対する利益確定売りや、一時的な失望売りであれば、押し目候補になる可能性があります。特に、金や銅価格が会社前提を上回って推移する場合は、業績上振れ期待も出やすくなります。

一方で、2027年3月期の減益予想が続いたり、材料事業の弱さやコスト増が重荷になったりする場合は、慎重に見る必要があります。すぐに買うのではなく、次回決算で進捗率やセグメント別利益を確認したいところです。

住友金属鉱山の株価は金価格と関係ありますか?

関係があります。

住友金属鉱山は、金・銅・ニッケルなどの金属市況の影響を受けやすい企業です。金価格や銅価格が上がると、資源セグメントの利益や投資家心理にプラスに働きやすくなります。

ただし、金属価格が上がれば必ず利益が増えるわけではありません。在庫評価影響、製錬コスト、材料事業の採算、為替なども業績に影響します。そのため、金価格だけでなく、銅価格、ニッケル価格、為替、セグメント別利益もあわせて見る必要があります。

住友金属鉱山の今後の注目点は何ですか?

今後は、2027年3月期予想に対する進捗率が重要です。

特に確認したいのは、以下のポイントです。

- 金・銅・ニッケル価格が会社前提を上回るか

- 為替が155円前提からどう動くか

- 資源セグメントの増益が続くか

- 製錬・材料セグメントの弱さが改善するか

- 自社株買いと消却が計画通り進むか

- 配当207円予想が維持されるか

住友金属鉱山は資源価格の影響を受けやすいため、決算だけでなく商品市況や為替も継続して確認することが大切です。

まとめ

住友金属鉱山の株価下落は、2027年3月期の減益予想と減配予想が主な要因と考えられます。

2026年3月期は大幅増益で着地しましたが、2027年3月期は売上高が増える一方で、親会社の所有者に帰属する当期利益は21.2%減の予想です。さらに、年間配当も228円から207円へ減配見通しとなり、配当目的の投資家にもネガティブに受け止められやすい内容でした。

一方で、自社株買い・消却の発表や、金・銅価格が強い場合の上振れ余地は支援材料です。

今回の下落を見るときは、単に「決算が悪かった」と判断するのではなく、以下を分けて確認することが大切です。

| 確認ポイント | 見る内容 |

|---|---|

| 業績予想 | 2027年3月期の減益予想が保守的か |

| 配当 | 減配が一時的か、還元方針に沿ったものか |

| 金属市況 | 金・銅・ニッケル価格が会社前提を上回るか |

| 為替 | 155円前提から円高・円安どちらに動くか |

| セグメント | 資源・製錬・材料の強弱 |

| 株主還元 | 自社株買い・消却の進捗 |

住友金属鉱山株を下落時に買うか迷う場合は、株価だけで判断せず、来期予想の進捗、金属市況、配当方針、株主還元を総合的に確認しましょう。

▼出典

2026年3月期 決算短信〔IFRS〕(連結) – 住友金属鉱山

2025年度(2026年3月期)決算短信 | ニュース – 住友金属鉱山

2025年度 決算説明資料(カンファレンスコール資料) – 住友金属鉱山

決算電話会議(カンファレンスコール) | 株主・投資家情報 – 住友金属鉱山

自己株式取得に係る事項の決定及び自己株式の消却に関するお知らせ – 住友金属鉱山

住友金属鉱山(5713)の株価・株式情報 – SBI証券

住友金属鉱山【5713.T】:株価・株式情報 – Yahoo!ファイナンス

コメント