千代田化工建設の決算が発表されると、「業績は良かったのか」「株価にはプラスなのか」「次回決算では何を見ればいいのか」が気になる人も多いと思います。

特に千代田化工建設は、LNGプラントや大型EPC案件、財務改善、A種優先株式の償還、復配期待などが注目されやすい銘柄です。そのため、決算の数字だけでなく、来期予想や受注高、財務状況、配当方針まであわせて確認することが大切です。

この記事では、千代田化工建設の決算発表日、最新決算のポイント、2027年3月期予想、利益率の見方、今後の注目点をわかりやすく整理します。

千代田化工建設の決算発表日はいつ?

千代田化工建設の決算を見るときは、まず「いつ発表されたのか」「次回決算はいつごろなのか」を確認しておくと、株価の動きや今後の注目点を整理しやすくなります。

決算発表の前後は、業績予想、受注状況、配当方針、A種優先株式の償還などの材料によって株価が大きく動くことがあります。そのため、千代田化工建設株を見ている人は、決算発表日を事前に確認しておくことが大切です。

千代田化工建設の最新決算は2026年5月11日に発表

千代田化工建設の最新の本決算は、2026年5月11日に発表されました。

会社は事前に、2025年度、つまり2026年3月期の決算発表を2026年5月11日14時30分頃に予定していると公表していました。公式IRカレンダーでも、2026年5月に「2025年度 決算発表(11日)」と掲載されています。

今回の決算では、2026年3月期の実績に加えて、2027年3月期の会社予想、受注高、財務状況、配当方針、A種優先株式の一部取得・消却などが注目されました。

| 項目 | 内容 |

|---|---|

| 最新決算 | 2026年3月期 本決算 |

| 発表日 | 2026年5月11日 |

| 発表時間 | 14時30分頃 |

| 主な注目点 | 2026年3月期実績 2027年3月期予想 受注高、財務改善 配当・復配期待 |

次回決算は2027年3月期第1四半期決算に注目

次に注目したいのは、2027年3月期の第1四半期決算です。

2026年5月11日に発表された本決算では、2027年3月期の会社予想として、売上高3,400億円、営業利益100億円、経常利益140億円、親会社株主に帰属する当期純利益120億円が示されました。前期比では大幅減益の見通しであるため、次回以降の決算では、この会社予想に対する進捗が大きな注目点になります。

正式な次回決算発表日は、会社の公式IRカレンダーで確認する必要があります。なお、前年度の2026年3月期第1四半期決算は、2025年8月4日に発表されています。IRカレンダーでも、2025年8月に第1四半期決算発表、2025年11月に第2四半期決算発表、2026年2月に第3四半期決算発表、2026年5月に本決算発表という流れが掲載されています。

そのため、2027年3月期第1四半期決算も、例年の流れでは8月上旬ごろが目安になります。ただし、正式な発表日時は変更される可能性もあるため、必ず公式IRカレンダーや決算発表日時のお知らせで確認しましょう。

次回決算では、特に以下のポイントを確認したいところです。

- 2027年3月期予想に対する営業利益の進捗率

- 完成工事総利益率が会社想定を上回るか

- 受注高3,000億円目標に向けて順調か

- Golden Pass LNG以外の案件で利益を積み上げられるか

- 優先株式の償還や復配に関する追加情報があるか

今回の決算では、2026年3月期の好業績と、2027年3月期の大幅減益予想のギャップが注目されました。そのため、次回決算では「2027年3月期予想が保守的だったのか」「本当に利益水準が大きく落ちるのか」を見極めることが重要です。

決算発表日は公式IRカレンダーで確認できる

千代田化工建設の決算発表日は、公式サイトのIRカレンダーで確認できます。IRカレンダーには、四半期決算、本決算、株主総会などの予定が掲載されています。

また、決算発表が近づくと、会社が個別に「決算発表日時のお知らせ」を公表することもあります。2026年3月期の本決算についても、2026年3月31日に決算発表日時のお知らせが掲載され、2026年5月11日14時30分頃に発表予定と案内されていました。

決算内容を確認するときは、発表日だけでなく、発表後に掲載される資料もあわせて見るのがおすすめです。特に、以下の資料は確認しておくと決算内容を理解しやすくなります。

- 決算短信

- 決算概要

- 決算説明会資料

- 質疑応答要旨

- 配当や優先株式に関する参考資料

千代田化工建設のように大型案件や財務改善、優先株式の償還が注目される銘柄では、決算短信だけでなく、決算概要や参考資料まで確認することが大切です。

千代田化工建設の最新決算のポイントは?(2026年3月期)

千代田化工建設の2026年3月期決算は、実績だけを見るとかなり強い内容でした。売上高、営業利益、経常利益、親会社株主に帰属する当期純利益はいずれも増加しており、特に利益の伸びが目立ちます。

ただし、決算を評価するときは、当期実績だけでなく、来期予想もあわせて見る必要があります。今回の決算では、2026年3月期の好調さと、2027年3月期の大幅減益予想を分けて整理することが重要です。

2026年3月期は大幅増益で着地

千代田化工建設の2026年3月期は、大幅増益で着地しました。

売上高は4,939億円、営業利益は821億円、経常利益は924億円、親会社株主に帰属する当期純利益は846億円でした。前期比では、売上高が8.1%増、営業利益が236.2%増、経常利益が187.2%増、純利益が213.7%増となっています。

| 項目 | 2025年3月期 | 2026年3月期 | 増減率 |

|---|---|---|---|

| 売上高 | 4,569億円 | 4,939億円 | 8.1%増 |

| 営業利益 | 244億円 | 821億円 | 236.2%増 |

| 経常利益 | 321億円 | 924億円 | 187.2%増 |

| 純利益 | 269億円 | 846億円 | 213.7%増 |

売上高の伸び以上に、利益の伸びが大きかった点が今回の決算の特徴です。特に営業利益は前期の244億円から821億円へ大きく増加しており、収益性が大きく改善した決算といえます。

ゴールデンパスLNGの損益改善が大きく寄与

2026年3月期の大幅増益には、米国Golden Pass LNGプロジェクトの損益改善が大きく寄与しました。

会社の決算短信では、米国Golden Pass LNGプロジェクトについて、Train1に関するEPC契約改定や、Train2・Train3に関する改定EPC契約の締結などにより、全系列での工事遂行体制を確立したと説明されています。また、Train1では2026年3月に建設・試運転を完了し、1st LNGの生産を達成しています。

このプロジェクトの採算見直しが、2026年3月期の利益を大きく押し上げた要因の一つです。国内外で進行中の主要案件も順調に進捗したことで、営業利益、経常利益、純利益が大きく伸びました。

一方で、Golden Pass LNGの損益改善効果は、今後も同じ規模で続くとは限りません。そのため、今回の決算を評価するときは、2026年3月期の高利益がどこまで一過性要因を含むのか、2027年3月期以降も安定して利益を出せるのかを確認する必要があります。

決算概要では「全ての利益で過去最高益」と説明

会社の決算概要では、2025年度実績について「ゴールデンパスLNGの損益改善効果等により、全ての利益において過去最高益を達成」と説明されています。

この表現からも、2026年3月期の実績が非常に強かったことが分かります。特に、営業利益、経常利益、純利益の伸びは大きく、過去の財務不安が意識されやすかった千代田化工建設にとっては、業績面・財務面の改善を示す決算だったといえます。

ただし、株式市場では、過去の実績だけで株価が決まるわけではありません。投資家は「来期も同じように稼げるのか」「利益率は維持できるのか」「復配につながる利益水準なのか」を見ています。

そのため、2026年3月期の決算実績はポジティブですが、投資判断では2027年3月期予想まであわせて確認することが大切です。

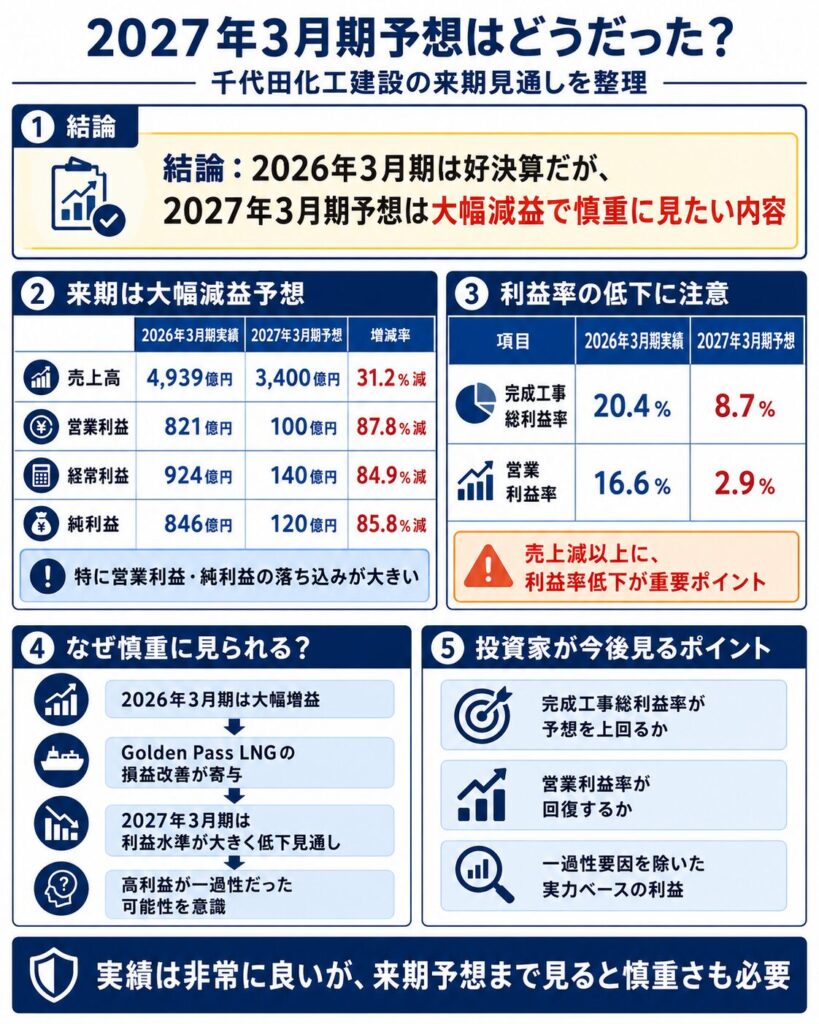

2027年3月期予想はどうだった?

2027年3月期予想は、今回の決算で最も注意したいポイントです。

2026年3月期は大幅増益で着地しましたが、2027年3月期の会社予想では、売上高、営業利益、経常利益、純利益がいずれも減少する見通しです。特に、営業利益と純利益の減少幅が大きいため、投資家にとっては慎重に見たい内容です。

来期は大幅減益予想

千代田化工建設の2027年3月期予想では、売上高3,400億円、営業利益100億円、経常利益140億円、親会社株主に帰属する当期純利益120億円が見込まれています。

2026年3月期の実績と比べると、売上高は31.2%減、営業利益は87.8%減、経常利益は84.9%減、純利益は85.8%減の予想です。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 増減率 |

|---|---|---|---|

| 売上高 | 4,939億円 | 3,400億円 | 31.2%減 |

| 営業利益 | 821億円 | 100億円 | 87.8%減 |

| 経常利益 | 924億円 | 140億円 | 84.9%減 |

| 純利益 | 846億円 | 120億円 | 85.8%減 |

この表を見ると、2026年3月期の実績が良かった一方で、2027年3月期予想では利益水準が大きく下がることが分かります。

決算そのものは好調でも、来期予想が大幅減益であれば、投資家は慎重に見やすくなります。特に、営業利益が821億円から100億円へ低下する見通しは、株価にとって大きなインパクトがあります。

利益率の低下が大きな注意点

2027年3月期予想で注目したいのは、利益額だけではありません。利益率の低下も大きな注意点です。

会社資料では、2026年3月期の完成工事総利益率は20.4%、営業利益率は16.6%でした。一方で、2027年3月期予想では、完成工事総利益率が8.7%、営業利益率が2.9%に低下する見通しです。

| 項目 | 2026年3月期実績 | 2027年3月期予想 |

|---|---|---|

| 完成工事総利益率 | 20.4% | 8.7% |

| 営業利益率 | 16.6% | 2.9% |

この利益率の低下は、決算を評価するうえで非常に重要です。

2026年3月期は、Golden Pass LNGの損益改善効果などにより、利益率が大きく高まりました。しかし、2027年3月期予想では、その高い利益率が続く前提にはなっていません。

投資家目線では、売上高が減ること以上に、「利益率がどこまで落ちるのか」が重要です。仮に売上が一定程度確保されても、利益率が低いままだと、営業利益や純利益は伸びにくくなります。

そのため、次回以降の決算では、完成工事総利益率や営業利益率が会社予想を上回るかどうかが注目点になります。

2026年3月期の高利益は一過性要因も含む

2026年3月期の高利益には、Golden Pass LNGの採算見直しなど、一過性に近い要因も含まれている可能性があります。

もちろん、2026年3月期の利益が大きく伸びたこと自体はポジティブです。大型案件の採算改善や主要案件の進捗により、財務面の改善にもつながっています。

ただし、2027年3月期予想で営業利益が100億円まで下がる見通しとなっていることを踏まえると、2026年3月期の高利益をそのまま通常の利益水準と見るのは慎重に考えたほうがよさそうです。

千代田化工建設の決算は、次のように整理すると分かりやすいです。

- 2026年3月期実績は大幅増益でポジティブ

- Golden Pass LNGの損益改善が利益を大きく押し上げた

- 2027年3月期予想では利益水準が大きく低下する見通し

- 今後は一過性要因を除いた実力ベースの利益を確認する必要がある

つまり、今回の決算は「実績は非常に良いが、来期予想まで見ると慎重さも必要」という内容です。

受注高・受注残高はどうだった?

千代田化工建設の決算を見るうえでは、売上や利益だけでなく、受注高と受注残高も重要です。

プラントエンジニアリング会社は、受注した案件を数年かけて売上・利益に変えていくビジネスです。そのため、足元の利益が良くても受注が弱ければ将来の業績に不安が残りますし、反対に受注残高がしっかりあれば、将来売上の土台として評価しやすくなります。

今回の決算では、2026年3月期の受注高は2,980億円、2026年3月末の受注残高は6,131億円でした。受注高は期初予想2,500億円を上回って着地しており、受注面では一定の強さが見られます。

2026年3月期の受注高は2,980億円

千代田化工建設の2026年3月期の受注高は、2,980億円でした。

会社資料では、受注実績は2,980億円となり、期初予想の2,500億円を上回って着地したと説明されています。これは、決算を見るうえでポジティブな材料です。

分野別では、エネルギー分野が1,956億円、地球環境分野が1,024億円となっています。地域別では、日本が1,520億円、中近東・アフリカが1,136億円となっており、国内案件と海外案件の両方で受注を積み上げた形です。

| 項目 | 金額 |

|---|---|

| 2026年3月期 受注高 | 2,980億円 |

| エネルギー分野 | 1,956億円 |

| 地球環境分野 | 1,024億円 |

| 日本 | 1,520億円 |

| 中近東・アフリカ | 1,136億円 |

受注高が伸びていることは、将来の売上につながる材料になります。ただし、千代田化工建設のような大型EPC案件では、受注額だけでなく採算性も重要です。

大きな案件を受注しても、工事遅延や追加コストが発生すれば、利益を圧迫する可能性があります。そのため、今後は「受注高が増えたか」だけでなく、「その受注が利益につながるか」まで確認する必要があります。

受注残高は将来売上の材料になる

2026年3月末時点の受注残高は6,131億円です。分野別では、エネルギー分野が4,694億円、地球環境分野が1,437億円となっています。

受注残高は、まだ売上として計上されていない将来の案件の積み上がりを示すものです。つまり、受注残高があるということは、今後の完成工事高につながる案件を一定程度抱えていることを意味します。

| 項目 | 受注残高 |

|---|---|

| 受注残高 合計 | 6,131億円 |

| エネルギー分野 | 4,694億円 |

| 地球環境分野 | 1,437億円 |

| 中近東・アフリカ | 3,541億円 |

| 日本 | 1,990億円 |

主な案件としては、カタールNFE LNG、中東の石油・石油化学関係、米国ゴールデンパスLNG、国内LNG受入設備、固体電解質大型パイロット装置、先端素材生産設備などが挙げられています。

受注残高があることは中長期ではプラス材料ですが、すべてがそのまま利益につながるとは限りません。大型案件では、資機材価格の変動、工期の遅れ、為替、地政学リスクなどによって採算が変わることがあります。

そのため、千代田化工建設を見るときは、受注残高の大きさだけでなく、完成工事総利益率や工事損失引当金の動きもあわせて確認したいところです。

2027年3月期の受注目標は3,000億円

千代田化工建設は、2027年3月期の受注高目標を3,000億円としています。2026年3月期の受注実績2,980億円に対して、ほぼ同水準の受注を見込む計画です。

この受注目標を達成できるかどうかは、今後の業績を見るうえで重要です。2027年3月期は営業利益や純利益が大きく減少する予想となっているため、受注が順調に積み上がるかどうかは、将来の回復期待を判断する材料になります。

ただし、受注目標3,000億円を達成したとしても、それだけで株価に強いプラス材料になるとは限りません。投資家が見たいのは、受注の量だけではなく、受注した案件の採算性です。

今後は、次の点を確認したいところです。

- 受注高3,000億円を達成できるか

- 国内案件中心で安定的に受注できるか

- LNGや石油・石油化学以外の分野も伸びるか

- 環境・新エネルギー、先端素材、医薬・生化学分野で受注を積み上げられるか

- 受注が利益率改善につながるか

受注高は将来業績の入口です。ただし、最終的に株価評価につながるには、受注をしっかり利益として回収できることが必要になります。

財務面は改善した?

千代田化工建設の2026年3月期決算では、財務面の改善も大きなポイントです。

過去には大型案件の損失や財務不安が意識されやすい局面もありましたが、2026年3月期は純資産が大きく増加し、自己資本比率も改善しました。財務面だけを見ると、前期より安心感が増した決算といえます。

特に、自己資本比率が5.1%から22.2%へ改善した点は重要です。純資産も255億円から1,159億円へ増えており、財務基盤の改善が数字に表れています。

自己資本比率は22.2%へ改善

2026年3月末時点の自己資本比率は22.2%でした。2025年3月末の5.1%から大きく改善しています。

自己資本比率は、会社の財務安全性を見るうえでよく使われる指標です。一般的には、自己資本比率が高いほど、財務の安定性が高いと見られやすくなります。

| 項目 | 2025年3月末 | 2026年3月末 | 増減 |

|---|---|---|---|

| 総資産 | 4,610億円 | 5,138億円 | 528億円増 |

| 純資産 | 255億円 | 1,159億円 | 904億円増 |

| 自己資本 | 237億円 | 1,139億円 | 902億円増 |

| 自己資本比率 | 5.1% | 22.2% | 17.0ポイント改善 |

今回の改善は、2026年3月期に親会社株主に帰属する当期純利益が大きく積み上がったことが背景にあります。利益剰余金が増えたことで、純資産と自己資本が大きく改善しました。

この点は、千代田化工建設を中長期で見るうえで前向きな材料です。財務不安が和らげば、優先株式の償還や将来的な復配への期待も高まりやすくなります。

ただし、自己資本比率が改善したとはいえ、大型EPC案件では追加コストや工事遅延のリスクがあります。財務面が改善したからといって、今後のリスクが完全になくなったわけではありません。

工事損失引当金の減少も確認したい

財務面では、工事損失引当金の減少も確認したいポイントです。

会社資料では、工事損失引当金が2025年3月末の284億円から、2026年3月末には56億円へ減少しています。

工事損失引当金とは、将来発生すると見込まれる工事損失に備えて計上するものです。大型プロジェクトで採算が悪化した場合などに増えることがあります。

そのため、工事損失引当金が大きく減少していることは、過去に重荷となっていた案件リスクが一定程度整理されてきた可能性を示します。

| 項目 | 2025年3月末 | 2026年3月末 |

|---|---|---|

| 工事損失引当金 | 284億円 | 56億円 |

この変化は、財務面の改善とあわせて評価したいポイントです。

ただし、工事損失引当金が減ったからといって、今後も追加コストが発生しないとは限りません。千代田化工建設は海外の大型案件も手がけているため、資機材価格、為替、地政学リスク、工期遅延などの影響を受ける可能性があります。

今後の決算では、工事損失引当金が再び増えていないか、利益率が安定しているかを確認することが大切です。

現金及び現金同等物は2,423億円

キャッシュ面でも、一定の厚みがあります。

2026年3月期末の現金及び現金同等物は2,423億76百万円となり、前連結会計年度末から211億38百万円増加しました。

現金及び現金同等物が増えていることは、資金面の余力を見るうえでプラス材料です。特に千代田化工建設は、A種優先株式の一部取得・消却を予定しているため、手元資金の状況は重要です。

会社資料でも、2026年6月に初回優先株式償還を実施予定とされており、551億円を未払配当金および優先株式の償還に充当する予定と説明されています。

一方で、手元資金があるからといって、すぐに普通株主への配当が復活するとは限りません。まずは優先株式の償還を進め、財務的な自立を果たすことが優先されます。

そのため、キャッシュの増加はポジティブですが、投資家目線では「その資金が優先株償還、財務改善、将来的な復配にどうつながるか」を見ていく必要があります。

配当・復配の見通しは?

千代田化工建設の配当を見るうえでは、普通株の配当とA種優先株式の扱いを分けて考える必要があります。

普通株の配当については、2026年3月期も年間0円でした。2027年3月期の普通株配当予想も、現時点では未定とされています。

一方で、会社はA種優先株式の一部取得・消却を進める方針を示しています。将来的には、A種優先株式の全株式償還後に普通株主への復配を目指すと説明しており、復配期待は中長期の注目材料になります。

普通株の配当は2026年3月期も0円

千代田化工建設の普通株式の配当は、2026年3月期も年間0円でした。

2025年3月期も普通株の年間配当は0円で、2026年3月期も0円です。また、2027年3月期の配当予想については、現時点では未定とされています。

| 項目 | 普通株配当 |

|---|---|

| 2025年3月期 | 0円 |

| 2026年3月期 | 0円 |

| 2027年3月期予想 | 未定 |

配当目的で千代田化工建設を見ている人にとっては、この点は注意が必要です。

2026年3月期は大幅増益でしたが、それでも普通株の配当は実施されていません。これは、A種優先株式の償還や財務改善を優先する必要があるためと考えられます。

そのため、現時点では「高配当株」として見る銘柄ではありません。配当目的で買うというより、優先株式の償還が進み、将来的に普通株主への復配が見えてくるかを確認する銘柄といえます。

A種優先株式の一部取得・消却を実施予定

千代田化工建設は、A種優先株式の一部取得・消却を実施する予定です。

会社は2026年5月11日、A種優先株式1億1,040万株を取得し、取得した全株式を消却することを決議しました。取得予定日は2026年6月30日で、取得価額の総額は551億1,168万円です。

| 項目 | 内容 |

|---|---|

| 取得・消却する株式 | A種優先株式 |

| 取得する株式数 | 1億1,040万株 |

| 発行済A種優先株式総数に対する割合 | 63.1% |

| 取得価額 | 1株につき499.2円 |

| 取得価額の総額 | 約551億円 |

| 取得予定日 | 2026年6月30日 |

| 取得先 | 三菱商事株式会社 |

A種優先株式は、普通株主にとっても重要な存在です。優先株式が残っている間は、普通株の希薄化懸念や優先配当の存在が意識されやすくなります。

そのため、A種優先株式の取得・消却が進むことは、普通株主にとって中長期の評価改善につながる可能性があります。

ただし、取得・消却は第98回定時株主総会で定款一部変更議案が承認可決されることを条件としています。予定どおり進むかどうかは、今後の開示で確認する必要があります。

復配期待はあるが、まだ確定ではない

千代田化工建設には、将来的な復配期待があります。

会社は、2028年6月末までにA種優先株式の全株式償還を達成し、財務的自立を果たすことを目指しています。また、全株式償還後には、スタンダード市場からプライム市場への市場区分変更や、普通株主への復配を目指すと説明しています。

この方針は、普通株主にとって前向きな材料です。A種優先株式の償還が進めば、将来的には普通株主への利益還元が再開される可能性があります。

ただし、復配が確定しているわけではありません。

2027年3月期の普通株配当予想は未定であり、復配の具体的な時期や金額はまだ示されていません。

復配を期待する場合は、次の点を確認したいところです。

- A種優先株式の償還が計画通り進むか

- 2027年3月期以降も安定して利益を出せるか

- 完成工事総利益率や営業利益率が改善するか

- 普通株配当に関する具体的な方針が示されるか

- プライム市場への市場区分変更に向けた進捗があるか

中長期では復配期待が注目材料になりますが、現時点では「復配を目指す段階」です。配当目的で見る場合は、今後の決算とIR開示を継続的に確認する必要があります。

千代田化工建設の決算は株価にプラス?マイナス?

千代田化工建設の決算評価は、実績だけを見るか、来期予想まで見るかで印象が変わります。

2026年3月期の実績だけを見れば、大幅増益、財務改善、受注高の上振れ、A種優先株式の一部取得・消却方針など、ポジティブな材料が多い決算でした。

一方で、2027年3月期予想では、営業利益や純利益が大きく減少する見通しです。株価は将来の利益を織り込んで動くため、来期予想の弱さは短期的にネガティブに見られやすいポイントです。

実績だけならポジティブ

2026年3月期の実績だけを見ると、千代田化工建設の決算はポジティブです。

売上高は4,939億円、営業利益は821億円、経常利益は924億円、親会社株主に帰属する当期純利益は846億円でした。営業利益は前期比236.2%増、経常利益は187.2%増、純利益は213.7%増と、利益の伸びが非常に大きい決算です。

さらに、会社資料では「ゴールデンパスLNGの損益改善効果等により、全ての利益において過去最高益を達成」と説明されています。

財務面でも、自己資本比率は5.1%から22.2%へ改善し、純資産も255億円から1,159億円へ増加しました。

このように、2026年3月期の実績だけで判断すれば、業績・財務ともに大きく改善した好決算といえます。

ただし来期予想はネガティブに見られやすい

一方で、2027年3月期予想は慎重に見る必要があります。

会社予想では、2027年3月期の完成工事高は3,400億円、営業利益は100億円、経常利益は140億円、親会社株主に帰属する純利益は120億円です。2026年3月期の営業利益821億円、純利益847億円と比べると、大幅減益の見通しです。

利益率の低下も大きな注意点です。2026年3月期の完成工事総利益率は20.4%、営業利益率は16.6%でしたが、2027年3月期予想では完成工事総利益率8.7%、営業利益率2.9%へ低下する見通しです。

このため、株価にとっては「前期実績が良かった」ことよりも、「来期の利益水準が大きく下がる」ことが重く見られやすくなります。

特に、2026年3月期の高利益がゴールデンパスLNGの損益改善効果などに支えられていたと見られる場合、市場は「この利益水準は一時的だったのではないか」と判断しやすくなります。

そのため、来期予想まで含めると、決算評価は一方向にポジティブとは言いにくい内容です。

決算評価は「好実績+弱い来期予想」で分けて見る

千代田化工建設の今回の決算は、「好実績」と「弱い来期予想」を分けて見ることが大切です。

2026年3月期の実績は、大幅増益、財務改善、受注高の上振れという点でポジティブです。一方で、2027年3月期予想は大幅減益で、利益率も大きく低下する見通しです。

| 見方 | 評価 |

|---|---|

| 2026年3月期実績 | 大幅増益でポジティブ |

| 財務改善 | 自己資本比率改善でポジティブ |

| 受注高 | 期初予想を上回りポジティブ |

| A種優先株式の一部取得・消却 | 中長期ではポジティブ |

| 2027年3月期予想 | 大幅減益でネガティブ |

| 利益率 | 大きく低下する見通しで注意 |

| 普通株配当 | 2027年3月期予想は未定で慎重 |

短期的には、2027年3月期の大幅減益予想が株価の重荷になりやすいです。特に、営業利益が821億円から100億円へ低下する見通しは、投資家心理に大きく影響します。

一方で、中長期では、財務改善やA種優先株式の償還、将来的な復配期待などが注目材料になります。

つまり、千代田化工建設の決算は「実績だけなら好決算だが、来期予想を含めると慎重に見るべき決算」と整理できます。今後は、2027年3月期予想に対する進捗、利益率の改善、受注高3,000億円の達成、優先株式償還の進展を確認することが重要です。

▼あわせて読みたい記事

千代田化工建設の株価はなぜ急落した?決算・大幅減益予想から今後を解説

今後の決算で確認したいポイント

千代田化工建設の今後の決算では、2027年3月期予想に対する進捗、受注高、優先株式の償還、普通株復配の具体化が重要になります。

2026年3月期は大幅増益で着地しましたが、2027年3月期予想では営業利益100億円、経常利益140億円、親会社株主に帰属する当期純利益120億円と、大幅減益が見込まれています。株価が再び評価されるには、この予想に対してどの程度上振れ余地があるのか、利益率がどこまで改善するのかを確認する必要があります。

2027年3月期予想に対する進捗率

次回以降の決算で最も重要なのは、2027年3月期予想に対する進捗率です。

会社予想では、2027年3月期の売上高は3,400億円、営業利益は100億円、経常利益は140億円、親会社株主に帰属する当期純利益は120億円とされています。前期比では、営業利益が87.8%減、経常利益が84.9%減、純利益が85.8%減の見通しです。

このため、第1四半期や第2四半期の段階で、営業利益100億円に対してどの程度進捗しているかが注目されます。

特に確認したいのは、単純な売上高ではなく利益率です。2026年3月期はGolden Pass LNGの採算見直しなどにより利益が大きく伸びましたが、2027年3月期も同じような利益水準が続くとは限りません。

今後の決算では、以下の点を確認したいところです。

- 営業利益100億円予想に対する進捗率

- 完成工事総利益率が会社想定を上回るか

- 営業利益率が改善しているか

- Golden Pass LNG以外の案件で利益を積み上げられるか

- 中東案件や米国案件で追加コストが出ていないか

第1四半期の段階で利益進捗が強ければ、「2027年3月期予想は保守的だったのではないか」という見方が出る可能性があります。一方で、利益率が低いままだったり、工事損失引当金が増えたりする場合は、慎重な見方が続きやすくなります。

受注高3,000億円を達成できるか

次に確認したいのは、受注高の積み上がりです。

千代田化工建設は、2026年3月期に連結受注工事高2,980億24百万円を計上しました。これは前期比41.1%増で、中東の石油・石油化学関連設備や、出光興産から受注した固体電解質大型パイロット装置のEPC案件などが寄与しています。

受注高は、将来の売上や利益につながる重要な先行指標です。特に千代田化工建設のようなEPC企業では、受注した案件を数年かけて完成工事高として計上していくため、受注の積み上がりが中長期の業績に影響します。

ただし、受注高は金額だけで判断しないほうがよいです。大型案件では、受注額が大きくても、採算性が低かったり、工期遅延や追加コストが発生したりすると、利益を圧迫する可能性があります。

今後は、以下の点を確認したいところです。

- 受注高3,000億円規模を維持できるか

- 国内案件を安定的に積み上げられるか

- LNGや石油・石油化学以外の分野も伸びるか

- 先端素材、脱炭素、ライフサイエンス関連の受注が増えるか

- 受注した案件がしっかり利益につながるか

2026年3月期末の受注残高は6,130億56百万円です。受注残高は将来売上の土台になりますが、投資家目線では「どれだけ受注したか」だけでなく、「どれだけ利益を残せる受注なのか」が重要になります。

優先株式の償還が計画通り進むか

A種優先株式の償還が計画通り進むかも、今後の重要な確認ポイントです。

千代田化工建設は、2026年5月11日にA種優先株式の一部取得・消却を決議しました。取得する株式数は1億1,040万株で、発行済A種優先株式総数に対する割合は63.1%です。取得価額は1株につき499.2円、取得価額の総額は551億1,168万円、取得予定日は2026年6月30日とされています。

この優先株式の償還は、普通株主にとっても重要です。A種優先株式が残っている間は、普通株主への復配や市場評価に影響しやすいためです。

会社は、2028年6月末までにA種優先株式の全株式償還を達成し、財務的自立を果たすことを目指しています。さらに、全株式償還後にはスタンダード市場からプライム市場への市場区分変更や、普通株主への復配を目指すと説明しています。

そのため、今後は以下を確認したいところです。

- 2026年6月30日の一部取得・消却が予定通り実施されるか

- 残りのA種優先株式の償還計画が進むか

- 償還後も財務の安定性を維持できるか

- 普通株主への還元方針が具体化するか

優先株式の償還が順調に進めば、中長期では普通株の評価改善につながる可能性があります。一方で、償還を進めるには安定した利益と資金余力が必要になるため、業績の継続性もあわせて確認することが大切です。

普通株復配の具体的な時期が見えるか

普通株の復配時期が見えるかどうかも、今後の注目点です。

千代田化工建設の普通株配当は、2025年3月期、2026年3月期ともに年間0円でした。2027年3月期の配当予想についても、現時点では未定とされています。

一方で、会社はA種優先株式の全株式償還後に、普通株主への復配を目指す方針を示しています。つまり、復配期待はありますが、現時点ではまだ確定していません。

復配を期待する場合は、以下の点を確認したいところです。

- A種優先株式の償還が計画通り進むか

- 2027年3月期以降も安定して利益を出せるか

- 営業利益率や完成工事総利益率が改善するか

- 普通株配当に関する具体的な方針が示されるか

- 復配時期や配当水準の目安が出るか

復配が具体化すれば、個人投資家からの注目度が高まる可能性があります。ただし、配当は利益の裏付けがあってこそ継続できます。

そのため、復配期待だけで判断するのではなく、2027年3月期以降も安定して利益を積み上げられるかを確認することが重要です。

千代田化工建設の決算資料はどこで見られる?

千代田化工建設の決算資料は、公式サイトのIRライブラリで確認できます。

決算短信だけでなく、決算概要やA種優先株式に関するお知らせも掲載されているため、決算内容を詳しく確認したい場合は公式IRをチェックするのが基本です。公式IRライブラリには、2026年3月期通期の「2025年度 決算短信」「2025年度 決算概要」「A種優先株式の一部取得及び消却に関するお知らせ」が掲載されています。

公式IRの決算短信

まず確認したいのは、公式IRに掲載されている決算短信です。

決算短信では、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益、配当、業績予想、財政状態、キャッシュフローなどを確認できます。

千代田化工建設の2026年3月期決算短信では、2026年3月期の連結業績に加えて、2027年3月期の連結業績予想も掲載されています。2027年3月期予想は、売上高3,400億円、営業利益100億円、経常利益140億円、親会社株主に帰属する当期純利益120億円です。

決算短信で確認したい主な項目は、以下の通りです。

- 連結売上高

- 営業利益、経常利益、純利益

- 2027年3月期の業績予想

- 普通株の配当状況

- 自己資本比率

- 現金及び現金同等物

- 受注高、完成工事高、受注残高

決算短信は数字の一覧性が高いため、まず全体像を把握するのに向いています。

決算概要

決算内容をよりわかりやすく確認したい場合は、決算概要もあわせて見るのがおすすめです。

公式IRライブラリでは、2026年3月期通期の資料として「2025年度 決算概要」が掲載されています。

決算概要では、損益計算書、バランスシート、受注高・受注残高、2026年度業績予想などが整理されており、決算短信よりも視覚的に理解しやすい資料です。

特に確認したいのは、以下の項目です。

- 2026年3月期の利益がなぜ伸びたのか

- Golden Pass LNGの損益改善効果

- 完成工事総利益率と営業利益率

- 受注高・受注残高の内訳

- 工事損失引当金の変化

- 2027年3月期の業績予想

千代田化工建設は大型プロジェクトの影響を受けやすい会社なので、決算短信の数字だけでなく、決算概要で背景まで確認することが大切です。

A種優先株式の一部取得・消却に関するお知らせ

A種優先株式に関する資料も、必ず確認したいポイントです。

千代田化工建設は、2026年5月11日に「A種優先株式の一部取得及び消却に関するお知らせ」を公表しました。公式IRライブラリでも、2026年3月期通期の参考資料として掲載されています。

この資料では、A種優先株式1億1,040万株を取得・消却する予定であること、取得価額の総額が551億1,168万円であること、取得予定日が2026年6月30日であることが説明されています。

また、会社は2028年6月末までにA種優先株式の全株式償還を目指し、その後にプライム市場への市場区分変更や普通株主への復配を目指すとしています。

この資料は、配当や復配期待、普通株主への影響を考えるうえで重要です。千代田化工建設を中長期で見る場合は、決算短信や決算概要だけでなく、A種優先株式に関する開示もあわせて確認しましょう。

千代田化工建設の決算に関するよくある質問

千代田化工建設の最新決算は良かった?

2026年3月期の実績だけを見ると、かなり良い決算です。

売上高は4,939億円、営業利益は821億円、経常利益は924億円、親会社株主に帰属する当期純利益は846億円でした。営業利益は前期比236.2%増、経常利益は187.2%増、純利益は213.7%増と、大幅増益で着地しています。

ただし、2027年3月期予想では大幅減益が見込まれているため、実績だけでなく来期予想もあわせて見る必要があります。

千代田化工建設の決算発表日はいつ?

千代田化工建設の最新の本決算は、2026年5月11日に発表されました。

会社は事前に、2025年度、つまり2026年3月期の決算発表を2026年5月11日14時30分頃に予定していると公表していました。

千代田化工建設の次回決算はいつ?

次に注目されるのは、2027年3月期の第1四半期決算です。

正式な発表日は、千代田化工建設の公式IRカレンダーで確認する必要があります。なお、前年度の2026年3月期第1四半期決算は2025年8月4日に発表されています。

そのため、例年の流れでは8月上旬ごろが目安になりますが、正式な日程は公式発表を確認しましょう。

千代田化工建設の2027年3月期予想は?

2027年3月期の会社予想は、売上高3,400億円、営業利益100億円、経常利益140億円、親会社株主に帰属する当期純利益120億円です。

2026年3月期と比べると、売上高は31.2%減、営業利益は87.8%減、経常利益は84.9%減、純利益は85.8%減の見通しです。

千代田化工建設は復配する?

会社は、A種優先株式の全株式償還後に普通株主への復配を目指すと説明しています。

ただし、2027年3月期の普通株配当予想は現時点で未定です。復配が確定しているわけではないため、今後の業績や優先株式の償還状況を確認する必要があります。

千代田化工建設の受注高は?

2026年3月期の連結受注工事高は2,980億24百万円です。前期比では41.1%増となりました。

また、2026年3月末時点の連結受注残高は6,130億56百万円です。

千代田化工建設の決算資料はどこで見られる?

千代田化工建設の決算資料は、公式サイトのIRライブラリで確認できます。

2026年3月期通期の資料として、「2025年度 決算短信」「2025年度 決算概要」「A種優先株式の一部取得及び消却に関するお知らせ」などが掲載されています。

次回決算で何を見ればいい?

次回決算では、2027年3月期予想に対する進捗率を確認することが重要です。

特に、営業利益100億円予想に対する進捗、完成工事総利益率、営業利益率、受注高、受注残高、工事損失引当金、優先株式償還の進展を見たいところです。

2026年3月期は大幅増益でしたが、2027年3月期予想では利益水準が大きく下がる見通しです。そのため、次回決算では「本当に利益が大きく落ちるのか」「会社予想は保守的だったのか」を確認することが大切です。

まとめ

千代田化工建設の2026年3月期決算は、実績だけを見ると大幅増益で良い内容でした。

売上高は4,939億円、営業利益は821億円、経常利益は924億円、親会社株主に帰属する当期純利益は846億円となり、営業利益・経常利益・純利益はいずれも大きく伸びています。

一方で、2027年3月期予想では、営業利益100億円、経常利益140億円、純利益120億円と大幅減益が見込まれています。2026年3月期の好調さだけでなく、来期予想の弱さもあわせて見る必要があります。

中長期では、受注高、財務改善、A種優先株式の償還、普通株復配への道筋が注目材料です。特にA種優先株式については、2026年6月30日に一部取得・消却が予定されており、2028年6月末までの全株式償還を目指す方針が示されています。

今後は、2027年3月期予想に対する進捗率、利益率、受注高3,000億円規模の維持、優先株式償還の進展、復配時期の具体化を確認することが大切です。

▼出典

千代田化工建設株式会社「2025年度 決算短信」

千代田化工建設株式会社「2025年度 決算概要」

千代田化工建設株式会社「A種優先株式の一部取得及び消却に関するお知らせ」

千代田化工建設株式会社「決算発表日時のお知らせ」

千代田化工建設株式会社「IRカレンダー」

千代田化工建設株式会社「決算短信・決算説明資料」

コメント