KOKUSAI ELECTRICの株価が決算発表後に大きく下落し、「決算が悪かったのか」「今期は増益予想なのになぜ売られたのか」「この下落は買い場なのか」と不安になっている人も多いと思います。

KOKUSAI ELECTRICは、半導体製造装置関連として注目度の高い銘柄です。そのため、決算後の株価下落を見るときは、単純に売上や利益だけでなく、前期の減収減益、装置販売の減少、利益率低下、半導体製造装置株としての期待先行、自社株買い・増配の評価を分けて考える必要があります。

この記事では、KOKUSAI ELECTRICの決算後の株価反応、主な下落理由、見落としたくないポジティブ材料、下落時に買うべきかの判断ポイントをわかりやすく整理します。

KOKUSAI ELECTRICの株価はなぜ下落した?

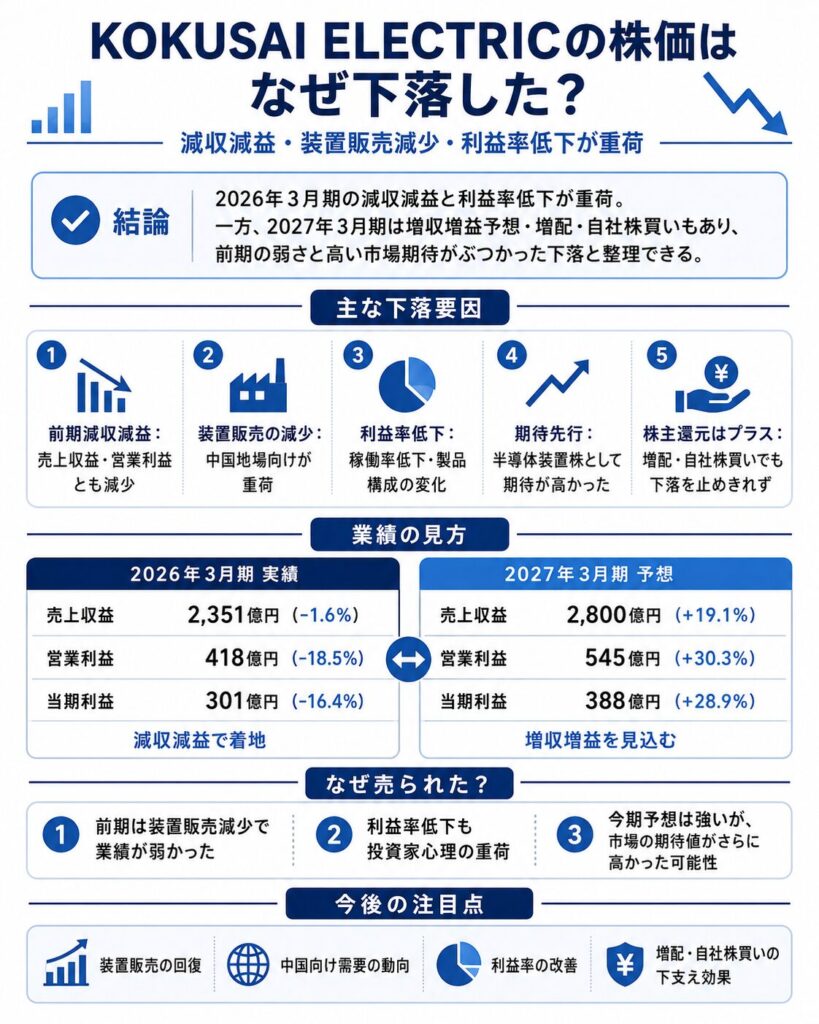

KOKUSAI ELECTRICの株価が下落した主な理由は、2026年3月期が減収減益で着地し、装置販売の減少や利益率低下が意識されたためです。

一方で、2027年3月期は増収増益予想で、増配や自社株買いも発表されています。そのため、今回の下落は「決算が全面的に悪かった」というより、前期実績の弱さと、今期見通しに対する市場期待の高さがぶつかった下落と考えるのが自然です。

| 下落要因 | 内容 |

|---|---|

| 前期減収減益 | 2026年3月期は売上収益・営業利益ともに減少 |

| 装置販売の減少 | 中国地場向け装置販売の減少が重荷 |

| 利益率低下 | 生産稼働率低下や製品構成の変化が影響 |

| 期待先行 | 半導体製造装置株として高い期待が織り込まれていた |

| 株主還元の評価 | 自社株買い・増配はプラスだが、下落を止めきれなかった |

2026年3月期が減収減益で着地した

KOKUSAI ELECTRICの2026年3月期は、売上収益2,351億円、営業利益418億円、親会社の所有者に帰属する当期利益301億円でした。

前期比では、売上収益が1.6%減、営業利益が18.5%減、最終利益が16.4%減となっており、減収減益での着地です。

半導体製造装置関連株は、成長期待が高いぶん、減益決算に対して株価が敏感に反応しやすいです。今回も、前期の利益減少が投資家心理を冷やした可能性があります。

中国地場向け装置販売の減少が重荷になった

下落理由として重要なのが、装置販売の減少です。

KOKUSAI ELECTRICは、DRAM向けのアップグレード改造などサービス売上が増加した一方で、中国地場向けを中心に装置販売が減少しました。

半導体製造装置メーカーにとって、装置販売は成長期待を左右する重要なポイントです。サービス売上が伸びても、装置販売が減ると「今後の成長ペースが鈍るのではないか」と見られやすくなります。

特に、中国地場向けの需要は半導体製造装置株の注目材料になりやすいため、この減少が株価の重荷になった可能性があります。

生産稼働率低下と製品構成の変化で利益率が低下した

2026年3月期は、利益率の低下も警戒されました。

決算では、生産稼働率の低下や製品構成の変化によって売上総利益率が低下し、さらに販管費の増加も利益を圧迫しました。

KOKUSAI ELECTRICは高収益な半導体製造装置関連銘柄として見られやすいだけに、利益率の低下は投資家にとって気になる材料です。

売上が大きく崩れていなくても、利益率が下がると営業利益は大きく減りやすくなります。今回の減益も、装置販売の減少だけでなく、収益性の低下が影響しています。

今期は増益予想でも市場期待には届かなかった可能性がある

KOKUSAI ELECTRICは、2027年3月期について増収増益を予想しています。

売上収益は2,800億円、営業利益は545億円、親会社の所有者に帰属する当期利益は388億円の見通しです。前期比では、売上収益が19.1%増、営業利益が30.3%増、最終利益が28.9%増となります。

数字だけを見ると、今期予想はかなり強い内容です。

それでも株価が売られたのは、半導体製造装置株としての市場期待がさらに高かった可能性があります。株価は決算の良し悪しだけでなく、事前期待との差で動きます。増益予想でも、市場がそれ以上を期待していれば売られることがあります。

自社株買い・増配はプラス材料だが下落を止めきれなかった

KOKUSAI ELECTRICは、増配と自社株買いも発表しています。

2027年3月期の年間配当予想は47円で、2026年3月期の37円から増配予想です。また、自社株買いも発表されており、株主還元としてはプラス材料です。

ただし、株価は大きく下落しました。

これは、投資家が株主還元よりも、前期減益、装置販売の減少、利益率低下、市場期待との差を重く見たためと考えられます。

株主還元は下支え材料になりますが、半導体製造装置株では、最終的には装置需要や利益成長の見通しが株価を大きく左右します。

決算発表後の株価反応

KOKUSAI ELECTRICの株価は、決算発表後に大きく下落しました。

2026年5月13日の終値は6,170円で、前日比908円安、12.83%安でした。安値は5,940円まで下落しており、決算発表をきっかけに売りが強まったことが分かります。

5月13日に前日比12%超の急落

KOKUSAI ELECTRIC株は、2026年5月13日に前日比12%超の急落となりました。

終値は6,170円で、前日比12.83%安です。半導体製造装置関連株として注目度が高い銘柄だけに、決算内容に対して短期資金が大きく反応したと考えられます。

今回の決算では、2027年3月期の増収増益予想や増配、自社株買いも出ています。それでも株価が下がったことから、市場は前期の減収減益や装置販売の減少を重く見た可能性があります。

安値は5,940円まで下落

5月13日の安値は5,940円でした。

終値では6,170円まで戻したものの、取引時間中には大きく売られる場面がありました。決算発表を受けて、短期的な失望売りや利益確定売りが集中したと考えられます。

急落時は、安値だけでなく終値も確認することが大切です。

安値から戻して終わった場合は、押し目買いや買い戻しが入った可能性もあります。一方で、翌営業日以降も売りが続く場合は、需給悪化が長引く可能性があります。

出来高も大きく増加

5月13日の出来高は、1,906万株まで増加しました。

出来高を伴う急落は、市場参加者が決算内容を大きく見直したサインになりやすいです。単なる小幅な調整ではなく、決算をきっかけに投資家の評価が変わった可能性があります。

特に、半導体製造装置株は短期資金も入りやすい銘柄群です。

出来高が急増している局面では、売りが一巡したかどうか、翌営業日以降の出来高や株価推移も確認する必要があります。

決算発表が取引時間中だったため値動きが大きくなった

KOKUSAI ELECTRICの決算発表は、取引時間中に行われました。

そのため、発表直後から株価が大きく動きやすい状況でした。取引時間中の決算発表では、決算内容を見た短期資金やアルゴリズム取引がすぐに反応するため、値動きが荒くなりやすいです。

今回も、発表後に売りが膨らみ、安値5,940円まで下落しました。

決算発表が場中だった場合は、当日の値動きだけで判断せず、翌営業日以降に投資家が冷静に決算内容を評価するかを確認したいです。

下落理由① 2026年3月期が減収減益だった

KOKUSAI ELECTRIC株が売られた大きな理由は、2026年3月期が減収減益だったことです。

2027年3月期は増収増益予想ですが、直近実績としては売上収益・営業利益・最終利益が前期を下回っています。半導体製造装置株は成長期待が高いぶん、減益決算に対して株価が反応しやすいです。

売上収益は2,351億円で1.6%減

2026年3月期の売上収益は2,351億円でした。

前期比では1.6%減です。売上収益の減少幅は大きくありませんが、前期までの成長期待が高かったことを考えると、減収での着地は投資家にとって物足りなく見られやすいです。

売上面では、サービス売上が増加した一方で、装置販売が減少しました。特に中国地場向け装置販売の減少が重荷になっています。

営業利益は418億円で18.5%減

営業利益は418億円でした。

前期比では18.5%減です。売上収益の減少は1.6%にとどまった一方で、営業利益は2桁減益となっており、利益面の悪化が目立ちます。

これは、生産稼働率の低下、製品構成の変化、販管費の増加などが影響したためです。

売上が大きく減っていなくても、利益率が低下すれば営業利益は大きく減ります。今回の決算では、この収益性の低下が投資家に警戒された可能性があります。

調整後営業利益も減益

調整後営業利益も減益となりました。

調整後営業利益は、一時的な要因を除いて収益力を見るうえで重要な指標です。この指標でも減益になっているため、投資家は「本業ベースでも収益力が落ちているのではないか」と受け止めた可能性があります。

KOKUSAI ELECTRICは高収益な半導体製造装置メーカーとして評価されているため、調整後営業利益の減少は株価にとってネガティブです。

今後は、2027年3月期に調整後営業利益がどこまで回復するかが重要になります。

前期の高成長から成長鈍化が意識された

KOKUSAI ELECTRICは、半導体製造装置関連の成長株として注目されてきました。

そのため、投資家は高い成長を期待しています。2026年3月期が減収減益で着地したことで、前期までの高成長から成長鈍化が意識された可能性があります。

もちろん、2027年3月期は増収増益予想です。

ただし、株価は直近実績にも反応します。前期実績が弱いと、今期予想が強くても「本当に計画通り回復できるのか」と慎重に見られやすくなります。

半導体製造装置株は減益に反応しやすい

半導体製造装置株は、業績変動に対して株価が大きく動きやすいです。

理由は、半導体投資のサイクルに左右されやすく、装置需要が伸びる局面では株価が大きく上がる一方、減速感が出ると売られやすいからです。

KOKUSAI ELECTRICも、AI、メモリ投資、半導体製造装置需要への期待で買われやすい銘柄です。

そのため、減収減益での着地は、たとえ今期が増益予想でも短期的には売り材料になりやすいです。今回の下落は、半導体製造装置株特有の期待値の高さが影響したと考えられます。

下落理由② 装置販売の減少が嫌気された

KOKUSAI ELECTRIC株の下落理由として、装置販売の減少も重要です。

2026年3月期は、DRAM向けアップグレード改造などのサービス売上が増加した一方で、装置販売は減少しました。半導体製造装置メーカーにとって、装置販売は将来の成長期待を左右しやすい項目です。

そのため、サービス売上が増えていても、装置販売の減少が投資家に嫌気された可能性があります。

DRAM向けアップグレード改造サービスは増加

2026年3月期は、DRAM向けアップグレード改造などのサービス売上が増加しました。

これは一定のポジティブ材料です。既存装置の改造や保守・サービス需要が伸びることで、装置販売だけに依存しない収益基盤を作りやすくなるためです。

特にDRAMは、AIサーバーやデータセンター向け需要との関係が深い分野です。メモリ投資が回復すれば、装置販売だけでなく、アップグレード改造やサービス需要にも追い風になります。

しかし装置販売は減少

一方で、装置販売は減少しました。

KOKUSAI ELECTRICのような半導体製造装置メーカーでは、装置販売の動向が株価に大きく影響します。サービス売上は安定収益として評価できますが、成長期待という意味では、新規装置販売の回復が重要です。

投資家は、装置販売の減少を見ると、次のような不安を持ちやすくなります。

- 半導体メーカーの設備投資が弱いのではないか

- 中国向け需要が鈍化しているのではないか

- 今期の増収増益予想を達成できるのか

- 装置売上の回復時期が遅れるのではないか

このような見方が、決算後の売りにつながった可能性があります。

中国地場向け装置販売の減少が重荷

装置販売の中でも、中国地場向けの減少が重荷になりました。

半導体製造装置株では、中国向け需要が株価材料になりやすいです。中国地場メーカー向けの設備投資が強ければ、装置メーカーの売上成長につながりやすい一方、減少すると投資家心理にはマイナスに働きやすくなります。

KOKUSAI ELECTRICは、成膜装置などで半導体製造プロセスに関わる企業です。そのため、中国地場向け装置販売の減少は、単なる一時的な売上減少だけでなく、今後の受注や装置需要への不安として見られた可能性があります。

サービス売上増だけでは装置販売減少への不安を打ち消しにくい

サービス売上の増加はプラス材料ですが、装置販売の減少への不安を完全に打ち消すには不十分だったと考えられます。

半導体製造装置メーカーを見る投資家は、安定的なサービス売上だけでなく、装置販売の成長性にも注目しています。装置販売が伸びれば、売上規模や利益成長への期待が高まりやすいからです。

整理すると、今回の決算では以下のような見方になります。

| 項目 | 見方 |

|---|---|

| DRAM向けサービス | アップグレード改造が増加しプラス材料 |

| 装置販売 | 減少し、成長鈍化への懸念材料 |

| 中国地場向け | 装置販売減少が重荷 |

| 投資家の見方 | サービス増より装置販売減少を重く見た可能性 |

サービス売上の増加は評価できますが、株価が高い期待を織り込んでいた場合、装置販売の減少の方が強く意識されやすいです。

装置売上の回復が今後の焦点になる

今後の焦点は、装置売上が回復するかどうかです。

2027年3月期は増収増益予想であり、装置売上の回復も期待されています。特に、DRAM、NAND、Logic/Foundry向けの投資動向が重要になります。

今後の決算では、以下を確認したいです。

- 装置販売が増加に転じているか

- 中国地場向けの減少が一時的か

- DRAM・NAND向け投資が回復しているか

- Logic/Foundry向けの需要が伸びているか

- サービス売上と装置売上の両方が成長しているか

KOKUSAI ELECTRIC株の本格的な反転には、サービス売上の安定成長に加えて、装置売上の回復が確認されることが重要です。

下落理由③ 利益率低下が警戒された

KOKUSAI ELECTRIC株が売られた理由として、利益率の低下も見逃せません。

2026年3月期は売上収益の減少幅に比べて、営業利益の減少率が大きくなりました。これは、売上規模だけでなく、収益性が悪化したことを示しています。

半導体製造装置株は高い利益率が評価されやすいため、利益率低下は株価にとってネガティブに受け止められやすいです。

生産稼働率低下が利益を押し下げた

利益率低下の要因として、生産稼働率の低下があります。

装置販売が減少すると、生産設備や人員などの固定費を十分に吸収しにくくなります。その結果、売上が大きく減っていなくても、利益が大きく落ち込むことがあります。

KOKUSAI ELECTRICのような製造装置メーカーでは、稼働率が利益率に与える影響が大きいです。

今後、装置売上が回復し、生産稼働率が上がれば、利益率改善につながる可能性があります。一方で、稼働率の低い状態が続くと、営業利益率の回復には時間がかかります。

製品構成の変化で売上総利益率が低下

製品構成の変化も、利益率低下の要因です。

半導体製造装置メーカーでは、売上高が同じでも、どの製品・サービスが売れたかによって利益率が変わります。高収益な装置や高付加価値製品の比率が下がると、売上総利益率は低下しやすくなります。

2026年3月期は、サービス売上が増えた一方で、装置販売が減少しました。これにより、全体の製品構成が変化し、利益率に影響したと考えられます。

投資家は、単に売上が増えるかどうかだけでなく、利益率の高い売上が増えているかを見ています。

販管費の増加も利益を圧迫

販管費の増加も、営業利益を押し下げました。

半導体製造装置メーカーは、研究開発、人材投資、グローバルな販売体制などにコストがかかります。将来の成長に必要な費用であっても、短期的には利益を圧迫する要因になります。

特に、売上収益が伸び悩む局面で販管費が増えると、営業利益への影響が大きくなります。

今回の決算では、売上収益が小幅減となる中で販管費の増加も重なり、営業利益の減少につながりました。

営業利益率は前期から低下

2026年3月期は、営業利益率も前期から低下しました。

売上収益は2,351億円、営業利益は418億円でした。営業利益率は約17.8%です。前期は売上収益2,390億円、営業利益513億円だったため、営業利益率は約21.5%でした。

| 項目 | 2025年3月期 | 2026年3月期 |

|---|---|---|

| 売上収益 | 2,390億円 | 2,351億円 |

| 営業利益 | 513億円 | 418億円 |

| 営業利益率 | 約21.5% | 約17.8% |

営業利益率が下がったことで、投資家は「高収益性が維持できるのか」を慎重に見た可能性があります。

高収益性を維持できるかが重要

KOKUSAI ELECTRICは、半導体製造装置関連銘柄として高い収益性が期待される企業です。

そのため、今後は売上成長だけでなく、利益率の回復が重要になります。

特に確認したいのは、以下のポイントです。

- 装置販売が回復して生産稼働率が上がるか

- 高付加価値製品の比率が高まるか

- 販管費の増加を売上成長で吸収できるか

- 2027年3月期の営業利益率が改善するか

- 調整後営業利益率が再び高まるか

今期の増収増益予想が達成されるだけでなく、利益率が改善するかどうかが、株価の再評価につながるポイントです。

下落理由④ 今期増益予想でも期待に届かなかった可能性

KOKUSAI ELECTRICは、2027年3月期について強い増収増益予想を出しています。

それでも株価が売られたのは、市場の期待がさらに高かった可能性があるためです。半導体製造装置株は、AIやメモリ投資への期待を背景に先回りで買われやすく、決算へのハードルも高くなりがちです。

2027年3月期は売上収益2,800億円予想

2027年3月期の売上収益予想は、2,800億円です。

2026年3月期の2,351億円から、前期比19.1%増を見込んでいます。前期は減収でしたが、今期は増収に転じる計画です。

数字だけを見ると、売上回復への期待が持てる内容です。

ただし、株式市場では「増収予想かどうか」だけでなく、「市場が期待していた水準に届いているか」が重要になります。

営業利益は545億円予想

営業利益は545億円の予想です。

2026年3月期の418億円から、前期比30.3%増を見込んでいます。売上収益の伸びを上回る営業増益予想であり、利益率の改善も期待されます。

この点は明確なポジティブ材料です。

ただし、前期に利益率が低下しているため、投資家は「本当に計画通り利益率が戻るのか」を慎重に見ている可能性があります。

最終利益は388億円予想

親会社の所有者に帰属する当期利益は、388億円の予想です。

2026年3月期の301億円から、前期比28.9%増の見通しです。最終利益でも増益を見込んでおり、今期の業績予想自体は強い内容です。

ただし、半導体製造装置関連株では、今期予想が強くても売られることがあります。

理由は、株価がすでに将来の成長を織り込んでいる場合、強い予想でも「想定内」と見られることがあるためです。

強い増益予想でも株価が売られることがある

決算では、強い増益予想が出ても株価が下がることがあります。

KOKUSAI ELECTRICの場合、2027年3月期は売上収益19.1%増、営業利益30.3%増、最終利益28.9%増の予想です。一般的には好材料といえる内容です。

それでも株価が下落したのは、以下のような見方があったためと考えられます。

- 前期の減収減益が想定より重く見られた

- 装置販売の減少が気にされた

- 利益率の回復確度に不安が残った

- 半導体製造装置株として期待値が高かった

- 増益予想でも市場期待には届かなかった可能性がある

株価は「良い数字かどうか」だけでなく、「事前にどこまで織り込まれていたか」で動きます。

株価は決算の良し悪しより期待との差で動く

今回の下落は、決算の絶対的な良し悪しだけでは説明しにくいです。

前期は減収減益でしたが、今期は増収増益予想で、増配や自社株買いも発表されています。それでも急落したということは、市場がより高い成長や利益率改善を期待していた可能性があります。

特に半導体製造装置株は、AI、メモリ、先端半導体投資への期待で株価が先行しやすいです。

そのため、KOKUSAI ELECTRIC株を見るときは、会社予想だけでなく、市場期待との差も確認する必要があります。

下落理由⑤ バリュエーションと半導体製造装置株の地合い

KOKUSAI ELECTRIC株の下落では、バリュエーションと半導体製造装置株全体の地合いも確認しておきたいです。

半導体製造装置株は、AIやメモリ投資への期待で買われやすい一方、決算で少しでも不安材料が出ると大きく売られることがあります。KOKUSAI ELECTRICも、成長期待が高かったぶん、決算後にバリュエーション調整が起きた可能性があります。

PER・PBRが高く期待値が織り込まれていた

KOKUSAI ELECTRICは、半導体製造装置関連の成長株として注目されてきました。

そのため、PERやPBRには将来成長への期待が織り込まれやすいです。高いバリュエーションがついている銘柄では、決算に対するハードルも高くなります。

高PER・高PBRが必ず悪いわけではありません。

高い成長が続くなら、その評価は正当化される可能性があります。しかし、前期減収減益や利益率低下が示されると、投資家は「この株価水準は高すぎるのではないか」と見直しやすくなります。

半導体製造装置株は期待先行になりやすい

半導体製造装置株は、業績が実際に伸びる前から期待で買われやすい傾向があります。

半導体メーカーの設備投資、メモリ市況、AIサーバー需要、先端半導体投資などのテーマが強いと、装置メーカーの株価は先回りして上昇しやすいです。

一方で、期待先行で上がった株価は、決算で市場期待に届かない部分があると急落しやすくなります。

今回のKOKUSAI ELECTRICも、2027年3月期の増収増益予想は出ているものの、前期実績の弱さや装置販売の減少が意識され、期待値の修正が入った可能性があります。

AI・メモリ投資への期待が株価に反映されていた

KOKUSAI ELECTRICは、AI・メモリ投資に関連する半導体製造装置銘柄として見られやすいです。

AIサーバーの普及により、DRAMやNAND、先端ロジック向けの投資が拡大すれば、同社の成膜装置などにも追い風になります。

こうしたテーマ性は株価にとってプラスですが、期待が大きくなりすぎると、決算へのハードルも高くなります。

決算で増益予想が出ても、市場がさらに強い伸びを期待していた場合、株価は材料出尽くしや失望売りで下がることがあります。

決算後にバリュエーション調整が起きた可能性

今回の株価下落は、バリュエーション調整の側面もあると考えられます。

2026年3月期が減収減益で、利益率も低下したことで、投資家はこれまで織り込んでいた成長期待をいったん見直した可能性があります。

特に、半導体製造装置株は高い収益性と成長性を前提に評価されやすいです。

そのため、装置販売の減少や利益率低下が確認されると、株価の調整幅も大きくなりやすいです。

同業・半導体関連株の地合いも確認したい

KOKUSAI ELECTRIC株を見るときは、同社単独の決算だけでなく、半導体関連株全体の地合いも確認したいです。

半導体製造装置株は、東京エレクトロン、SCREEN、アドバンテスト、ディスコなど、同業・関連銘柄の値動きにも影響を受けやすいです。

また、米国の半導体株、メモリ市況、AI関連投資の見通し、為替なども株価に影響します。

KOKUSAI ELECTRICの下落が一時的な個別材料なのか、半導体製造装置株全体の調整なのかを見極めることが重要です。

下落しても見ておきたいポジティブ材料

KOKUSAI ELECTRIC株は決算発表後に大きく下落しましたが、すべての材料が悪いわけではありません。

2026年3月期は減収減益でしたが、2027年3月期は増収増益予想です。さらに、増配予想や自社株買いも発表されており、株主還元面ではプラス材料があります。

今回の下落は、前期実績の弱さや市場期待との差が意識されたものと考えられますが、中長期で見るなら、今期の回復シナリオが実現するかを確認することが重要です。

2027年3月期は増収増益予想

2027年3月期は、増収増益が予想されています。

売上収益は2,800億円、営業利益は545億円、親会社の所有者に帰属する当期利益は388億円の見通しです。2026年3月期は減収減益でしたが、2027年3月期は売上・利益ともに回復する計画です。

この点は、下落後に見ておきたい重要なポジティブ材料です。

ただし、株価が下落したということは、市場がこの増益予想を十分に評価しきれなかった、または期待値に対して物足りないと見た可能性があります。今後は、実際の四半期決算でこの予想に対して順調に進捗しているかが重要になります。

NAND・DRAM・Logic/Foundry向け装置売上が増加見込み

2027年3月期は、NAND、DRAM、Logic/Foundry向けの装置売上が増加する見込みです。

KOKUSAI ELECTRICは、成膜装置など半導体製造プロセスに関わる装置を手がけています。メモリやロジック半導体向けの投資が回復すれば、装置売上の拡大につながりやすいです。

特に、AIサーバーやデータセンター需要の拡大により、DRAMやNAND、先端ロジック向けの投資が続くかは重要なポイントです。

2026年3月期は装置販売の減少が嫌気されましたが、2027年3月期に装置売上が回復すれば、株価の見直し材料になる可能性があります。

サービス売上が拡大している

サービス売上の拡大も、ポジティブ材料です。

2026年3月期は装置販売が減少した一方で、DRAM向けアップグレード改造などのサービス売上は増加しました。サービス売上は、装置販売と比べて継続的な収益源になりやすく、業績の安定につながります。

装置販売は半導体メーカーの投資サイクルに左右されやすいですが、サービス売上が伸びれば、収益の下支えになりやすいです。

今後は、装置販売の回復とサービス売上の拡大が両立できるかを確認したいです。

年間配当は47円へ増配予想

株主還元面では、年間配当47円への増配予想が示されています。

2026年3月期の年間配当は37円でした。2027年3月期は47円を予想しており、10円の増配見通しです。

半導体製造装置株は成長性が重視されやすい銘柄ですが、増配予想があることは株価の下支え材料になります。

ただし、KOKUSAI ELECTRICは高配当株というより、半導体製造装置需要の成長を評価する銘柄です。配当だけで判断するのではなく、業績予想の達成度や装置売上の回復もあわせて見る必要があります。

自社株買いを発表している

KOKUSAI ELECTRICは、自社株買いも発表しています。

自社株買いは、株主還元の強化として評価されやすい材料です。発行済株式数の減少につながれば、1株当たり利益の押し上げ要因にもなります。

ただし、今回の株価下落では、自社株買いのプラス材料よりも、前期減収減益や装置販売の減少、利益率低下への警戒が強く出たと考えられます。

自社株買いは下支え材料ではありますが、株価の本格反転には、業績面での回復確認が必要です。

AI需要による高付加価値製品の適用機会拡大

AI需要の拡大は、KOKUSAI ELECTRICにとって中長期の成長材料です。

AIサーバーやデータセンター向けの半導体需要が拡大すれば、DRAM、NAND、Logic/Foundry向けの設備投資が増えやすくなります。その結果、同社の高付加価値製品の適用機会が広がる可能性があります。

半導体製造装置株は短期的には市況や決算期待で大きく動きますが、中長期ではAI需要やメモリ投資の継続性が重要です。

KOKUSAI ELECTRIC株を見るときは、短期の下落だけでなく、AI関連需要が装置売上や利益率改善につながるかを確認したいです。

KOKUSAI ELECTRIC株は下落時に買い?売るべき?

KOKUSAI ELECTRIC株が大きく下落すると、「ここは押し目なのか」「まだ下がる可能性があるのか」と迷う人も多いと思います。

結論としては、一時的な失望売りなら押し目候補になります。一方で、装置販売の回復や利益率改善が確認できない場合は、慎重に見る必要があります。

今回の下落は、2026年3月期の減収減益や装置販売の減少が嫌気された一方で、2027年3月期は増収増益予想です。そのため、投資判断では「前期の悪化が一時的か」「今期予想が実現できるか」を分けて考えることが大切です。

一時的な失望売りなら押し目候補

今回の下落が一時的な失望売りであれば、押し目候補になる可能性があります。

KOKUSAI ELECTRICは、2027年3月期に売上収益2,800億円、営業利益545億円を見込んでいます。さらに、増配予想と自社株買いも発表されています。

つまり、今期の見通しだけを見れば、業績回復と株主還元の両方が示されています。

ただし、株価が大きく下落したということは、投資家が前期減益や装置販売の減少を重く見たということです。押し目と判断するには、次回以降の決算で業績回復が確認できるかが重要です。

装置販売の回復が見えないなら慎重に見る

一方で、装置販売の回復が見えない場合は慎重に見る必要があります。

2026年3月期は、DRAM向けサービス売上が増えた一方で、中国地場向けを中心に装置販売が減少しました。半導体製造装置メーカーにとって、装置販売の回復は成長期待を左右する重要なポイントです。

サービス売上の増加は安定収益として評価できますが、株価の本格回復には装置売上の増加が必要になりやすいです。

次回決算では、装置販売が回復に向かっているかを確認したいです。

今期予想に対する進捗を確認する

KOKUSAI ELECTRIC株を判断するうえでは、2027年3月期予想に対する進捗が重要です。

会社予想では、売上収益2,800億円、営業利益545億円、親会社の所有者に帰属する当期利益388億円を見込んでいます。

この予想に対して、第1四半期から順調な進捗が見られれば、前期減収減益への不安が和らぐ可能性があります。反対に、進捗が弱い場合は、増益予想の達成確度に疑問が出やすくなります。

下落時に買うかどうかは、株価の下落率だけでなく、業績予想の達成度を確認してから判断したいです。

短期売買なら反転サインを待つ

短期売買で狙う場合は、急落直後に飛びつくよりも、反転サインを待つ方が無難です。

決算後の急落では、短期資金の売りがしばらく続くことがあります。特に、出来高を伴って大きく下げた場合は、需給が落ち着くまで時間がかかることもあります。

短期で見るなら、以下を確認したいです。

- 急落後に安値を割らずに下げ止まるか

- 出来高が減って売り圧力が落ち着くか

- 25日線や75日線を回復できるか

- 半導体製造装置株全体の地合いが改善しているか

- 次回決算に向けて買い戻しが入るか

業績の方向性が良くても、需給が悪い間は株価が不安定になりやすいです。

中長期ならDRAM・NAND・Logic投資の継続性を見る

中長期で見るなら、DRAM、NAND、Logic/Foundry向け投資の継続性を確認したいです。

KOKUSAI ELECTRICの成長は、半導体メーカーの設備投資に大きく左右されます。AIサーバーやデータセンター需要が続けば、メモリや先端ロジックへの投資が増え、同社の装置需要にも追い風になりやすいです。

中長期で確認したいポイントは、以下です。

| 確認ポイント | 見る内容 |

|---|---|

| DRAM投資 | AIサーバー向け需要が続くか |

| NAND投資 | データセンター向け需要が回復するか |

| Logic/Foundry投資 | 先端半導体投資が継続するか |

| 装置売上 | 前期の減少から回復できるか |

| 利益率 | 生産稼働率と製品構成が改善するか |

KOKUSAI ELECTRIC株は、短期的には決算反応で大きく動きますが、中長期では半導体投資サイクルと装置需要の回復が重要です。

今後の決算で確認したいポイント

今後の決算では、2027年3月期予想に対して、売上・利益・装置販売が順調に進んでいるかを確認したいです。

特に、前期に減少した装置販売が回復しているか、利益率が改善しているか、中国地場向けの減少が一時的だったのかが重要になります。

2027年3月期予想に対する進捗率

まず確認したいのは、2027年3月期予想に対する進捗率です。

KOKUSAI ELECTRICは、2027年3月期に売上収益2,800億円、営業利益545億円、親会社の所有者に帰属する当期利益388億円を見込んでいます。

次回決算では、この通期予想に対して、売上収益や営業利益が順調に進んでいるかを確認しましょう。

進捗率が強ければ、今回の下落は一時的な期待値調整だったと見直される可能性があります。

装置売上が回復しているか

装置売上の回復は、最も重要な確認ポイントの一つです。

2026年3月期は、サービス売上が増加した一方で、中国地場向けを中心に装置販売が減少しました。今後、装置売上が回復すれば、売上成長と利益率改善の両方につながる可能性があります。

特に、NAND、DRAM、Logic/Foundry向けの装置売上が計画通り増えているかを確認したいです。

装置売上の回復が見えれば、株価の再評価材料になりやすいです。

サービス売上の成長が続くか

サービス売上の成長が続くかも確認したいです。

DRAM向けアップグレード改造などのサービス売上は、2026年3月期のプラス材料でした。サービス売上は、装置販売よりも安定した収益源になりやすく、業績の下支えとして重要です。

ただし、サービス売上だけでは高成長期待を十分に支えるのは難しい場合があります。

今後は、サービス売上の安定成長に加えて、装置売上の回復がセットで確認できるかが重要です。

営業利益率が改善しているか

営業利益率の改善も注目点です。

2026年3月期は、生産稼働率低下や製品構成の変化、販管費増加により利益率が低下しました。2027年3月期は増収増益予想ですが、売上が増えるだけでなく利益率が改善するかを確認する必要があります。

特に、以下の点を見たいです。

- 生産稼働率が上がっているか

- 高付加価値製品の比率が高まっているか

- 販管費の増加を売上成長で吸収できているか

- 営業利益率が前期から改善しているか

利益率が改善すれば、KOKUSAI ELECTRICの高収益性への評価が戻りやすくなります。

中国地場向けの減少が一時的か

中国地場向け装置販売の減少が一時的かどうかも重要です。

2026年3月期は、中国地場向けの装置販売減少が業績の重荷になりました。もしこの減少が一時的なものであれば、今後の回復余地があります。

一方で、中国向け需要の弱さが続く場合、装置売上の回復に時間がかかる可能性があります。

次回決算では、中国地場向けの受注や売上について、会社側がどのような見通しを示すかを確認したいです。

DRAM・NAND・Logic/Foundry投資の動向

KOKUSAI ELECTRICの今後を見るうえでは、DRAM、NAND、Logic/Foundry向け投資の動向が重要です。

AIサーバーやデータセンター需要が続けば、メモリや先端ロジック向けの設備投資が拡大しやすくなります。これが同社の装置需要を支える可能性があります。

特に確認したいのは、以下です。

| 分野 | 見るポイント |

|---|---|

| DRAM | AIサーバー向け需要が続くか |

| NAND | データセンター・ストレージ需要が回復するか |

| Logic/Foundry | 先端半導体投資が継続するか |

これらの投資が続くかどうかが、KOKUSAI ELECTRICの中長期成長を左右します。

自社株買いと増配の継続性

株主還元では、自社株買いと増配の継続性も確認したいです。

KOKUSAI ELECTRICは、増配予想と自社株買いを発表しています。これは投資家にとってプラス材料です。

ただし、株主還元を継続するには、業績とキャッシュフローの裏付けが必要です。今後の決算では、増収増益予想の進捗に加えて、キャッシュフローや財務面にも注目したいです。

業績回復と株主還元の両方が確認できれば、株価の下支え材料になりやすいです。

KOKUSAI ELECTRICの株価下落に関するよくある質問

KOKUSAI ELECTRICの株価はなぜ下がったのですか?

主な理由は、2026年3月期が減収減益で着地したこと、装置販売が減少したこと、利益率が低下したことです。

2027年3月期は増収増益予想ですが、前期実績の弱さや市場期待との差が意識され、決算後に売りが出たと考えられます。

KOKUSAI ELECTRICの決算は悪かったのですか?

2026年3月期実績だけを見ると、減収減益で厳しい内容でした。

一方で、2027年3月期は売上収益2,800億円、営業利益545億円の増収増益予想です。したがって、「前期実績は弱いが、今期は回復予想」と見るのが自然です。

KOKUSAI ELECTRICは今期増益予想なのになぜ売られたのですか?

今期は増益予想ですが、株価は事前期待との差で動きます。

半導体製造装置株として高い期待が織り込まれていたため、前期減収減益や装置販売の減少、利益率低下が重く見られた可能性があります。増益予想でも、市場期待に届かなければ売られることがあります。

KOKUSAI ELECTRICは半導体製造装置関連銘柄ですか?

はい。KOKUSAI ELECTRICは、半導体製造プロセスで使われる装置を手がける半導体製造装置関連銘柄です。

DRAM、NAND、Logic/Foundry向けの設備投資動向が業績に影響しやすく、AIサーバーやデータセンター需要との関係でも注目されます。

KOKUSAI ELECTRIC株は下落時に買っても大丈夫ですか?

一時的な失望売りであれば、押し目候補になる可能性はあります。

ただし、装置販売の回復、営業利益率の改善、2027年3月期予想に対する進捗を確認する必要があります。短期では反転サインを待ち、中長期ではDRAM・NAND・Logic/Foundry向け投資の継続性を見ることが大切です。

KOKUSAI ELECTRICの今後の注目点は何ですか?

今後の注目点は、装置売上の回復と利益率改善です。

加えて、2027年3月期予想に対する進捗、サービス売上の成長、中国地場向け需要の回復、DRAM・NAND・Logic/Foundry投資の動向、自社株買いと増配の継続性を確認したいです。

まとめ

KOKUSAI ELECTRICの株価下落は、2026年3月期が減収減益で着地したことや、装置販売の減少、利益率低下が嫌気されたことが主な理由です。

一方で、2027年3月期は売上収益2,800億円、営業利益545億円、親会社の所有者に帰属する当期利益388億円の増収増益予想です。さらに、年間配当47円への増配予想や自社株買いも発表されています。

つまり、今回の決算は「すべて悪い」というより、前期実績の弱さと今期回復期待が混在した内容です。

今後の確認ポイントは、以下の通りです。

| 確認ポイント | 見る内容 |

|---|---|

| 2027年3月期予想 | 売上・利益が計画通り進捗するか |

| 装置売上 | 前期の減少から回復するか |

| サービス売上 | 安定成長が続くか |

| 利益率 | 生産稼働率や製品構成が改善するか |

| 中国地場向け | 減少が一時的か |

| 株主還元 | 増配・自社株買いが支援材料になるか |

KOKUSAI ELECTRIC株を下落時に買うか迷う場合は、株価が下がったことだけで判断せず、装置販売の回復、利益率改善、半導体投資の継続性、今期予想の進捗を確認することが大切です。

▼出典

2026年3月期 決算短信〔IFRS〕(連結) – KOKUSAI ELECTRIC

2026年3月期 決算説明資料 – KOKUSAI ELECTRIC

最新決算発表資料 – KOKUSAI ELECTRIC

KOKUSAI ELECTRIC【6525】:株価・株式情報 – Yahoo!ファイナンス

KOKUSAI ELECTRIC【6525】株の基本情報 – 株探

KOKUSAI ELECTRIC、2026年3月期決算短信〔IFRS〕(連結) – BigGoファイナンス

コクサイエレ、自己株式取得に係る事項の決定に関するお知らせ – みんかぶ

コクサイエレ、剰余金の配当に関するお知らせ – みんかぶ

コメント