データセクション株が大きく上昇すると、「なぜ急騰したのか」「ストップ高の材料は何だったのか」「今から買っても大丈夫なのか」と気になる人も多いと思います。

特にデータセクションは、AIデータセンターやNVIDIA製GPUサーバーなどのテーマで注目されやすく、材料が出ると株価が大きく動きやすい銘柄です。生成AI関連の需要拡大を背景に、AIインフラ事業への期待が株価材料になりやすくなっています。

この記事では、データセクション株が急騰した理由、ストップ高となった材料、決算内容、今後の株価を見るうえでの注意点をわかりやすく整理します。

データセクション株はなぜ急騰した?

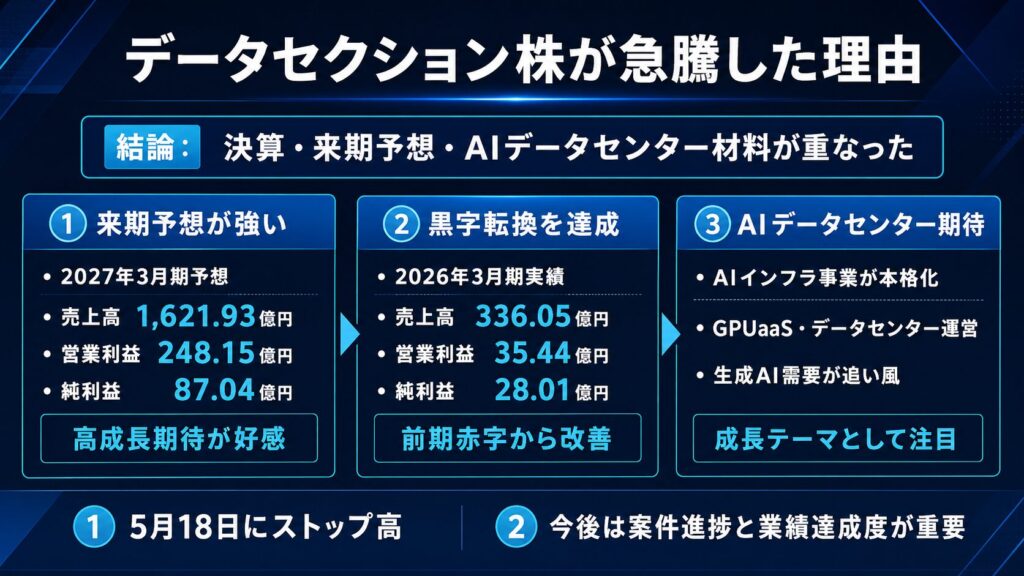

データセクション株が急騰した主な理由は、決算の黒字転換、2027年3月期の大幅増収増益予想、AIデータセンター関連の成長期待が重なったためです。

2026年5月18日にはストップ高となり、短期的にも強い買いが集まりました。特に、5月15日に発表された決算内容と来期業績予想が、株価上昇の直接的なきっかけになったと考えられます。

主な上昇要因を整理すると、以下の通りです。

| 上昇要因 | 内容 |

|---|---|

| 決算の黒字転換 | 2026年3月期に営業黒字・最終黒字へ転換 |

| 来期予想のインパクト | 2027年3月期に売上高1,621億円、営業利益248億円を予想 |

| AIデータセンター事業 | AIインフラ事業の本格化が成長期待につながった |

| NVIDIA製GPU材料 | B300搭載GPUサーバー取得がテーマ性を高めた |

| 短期需給 | ストップ高で買いが集まり、短期資金が流入しやすくなった |

今回のデータセクション株の上昇は、単なる一時的なテーマ物色だけではなく、業績の改善とAIインフラ事業への期待が重なった点が特徴です。

2027年3月期の大幅増収増益予想が好感された

データセクション株の急騰理由として、最も大きな材料になったのが2027年3月期の業績予想です。

会社は2027年3月期について、売上高1,621.93億円、営業利益248.15億円、親会社株主に帰属する当期純利益87.04億円を見込んでいます。2026年3月期の実績と比べても、非常に大きな成長予想です。

この予想の中心にあるのが、AIインフラ事業の本格化です。データセクションは、AIデータセンター関連の事業を成長ドライバーとして位置づけており、GPUサーバーやデータセンター運営への期待が高まっています。

株価は、現在の利益水準だけでなく、将来の成長期待を先取りして動くことがあります。今回も、2026年3月期の実績以上に、「2027年3月期以降にどれだけ業績が伸びるのか」が材料視された可能性があります。

ただし、業績予想が大きいということは、それだけ市場の期待値も高くなりやすいということです。今後は、四半期ごとの進捗率やAIインフラ事業の売上計上状況が、株価を判断するうえで重要になります。

2026年3月期に黒字転換したことも安心材料になった

2026年3月期の決算で黒字転換したことも、データセクション株の上昇理由の一つです。

2026年3月期は、売上高336.05億円、営業利益35.44億円、親会社株主に帰属する当期純利益28.01億円となりました。前期は営業赤字・最終赤字だったため、黒字転換のインパクトは大きかったといえます。

特に注目されたのは、AIインフラ事業のサービス提供開始が売上増加に寄与した点です。AI関連銘柄はテーマ性だけで買われることもありますが、実際に売上や利益が伴い始めると、投資家からの見方が変わりやすくなります。

これまで「AIテーマ株」として見られていたデータセクションが、黒字転換によって「利益が出始めたAIインフラ株」として評価されやすくなったことが、株価上昇につながったと考えられます。

もちろん、単年度の黒字転換だけで中長期の成長が保証されるわけではありません。今後も継続的に利益を伸ばせるか、AIインフラ事業が安定収益につながるかを確認する必要があります。

AIデータセンター事業の本格化が成長期待につながった

データセクション株が急騰した背景には、AIデータセンター事業への期待もあります。

会社はAIインフラ事業を戦略的なコア事業として位置づけています。具体的には、GPUaaS、AIデータセンター運営、AIデータセンター向け投資などを展開し、生成AI時代のインフラ需要を取り込もうとしています。

生成AIの普及により、高性能GPUやAIデータセンターへの需要は拡大しています。そのため、AIデータセンター関連の材料は、株式市場でも注目されやすいテーマです。

データセクションの場合、AIインフラ事業が業績予想の中心にあるため、単なるテーマ株ではなく、実際の収益成長につながるかが重要になります。

一方で、データセンター案件は投資額が大きく、稼働時期や収益化のタイミングによって業績が変動する可能性があります。AIデータセンター事業の本格化は大きな成長材料ですが、その分だけ進捗確認も重要です。

データセクションがストップ高となった材料は?

データセクションがストップ高となった直接的な材料は、5月15日に発表された2026年3月期決算と、2027年3月期の大幅増収増益予想です。

さらに、その前の5月7日には、AIデータセンター向けにNVIDIA製B300を搭載したGPUサーバーを取得することも開示されています。つまり、決算インパクトとAIデータセンター期待が連続して出たことで、買い材料が重なった形です。

今回のストップ高は、単に「決算が良かった」だけではなく、以下のような複数の材料が重なった結果と考えられます。

- 2026年3月期に黒字転換した

- 2027年3月期に大幅増収増益を見込んだ

- AIインフラ事業の成長期待が強まった

- NVIDIA製GPUサーバー取得がテーマ性を高めた

- 短期資金が集まりやすい需給状況になった

このように、データセクションのストップ高は、決算とAIデータセンター関連材料の合わせ技と見るのが自然です。

5月15日の決算発表後に買いが集中した

データセクションは、5月15日引け後に2026年3月期決算を発表しました。その後、週明けの5月18日に株価はストップ高となっています。

決算では、売上高が大きく拡大し、営業利益・純利益ともに黒字転換しました。さらに、2027年3月期についても大幅な増収増益予想が示されたことで、投資家の期待が一気に高まったと考えられます。

株式市場では、決算発表後に株価が大きく動くことがあります。特に、前期赤字から黒字転換し、来期も大幅成長を見込む場合は、ポジティブサプライズとして受け止められやすくなります。

データセクションの場合も、決算発表をきっかけに「AIインフラ事業が本格的に業績へ反映され始めた」と見られ、買いが集中した可能性があります。

そのため、今回のストップ高は、決算後に業績期待が強まった銘柄として理解するとわかりやすいです。

NVIDIA製B300搭載GPUサーバー取得も材料視された

ストップ高の背景として、NVIDIA製B300搭載GPUサーバーの取得も重要な材料です。

データセクションは、5月7日にNVIDIA製B300を搭載したGPUサーバー635台、GPU合計5,080個の取得を開示しました。取得金額は325百万米ドルで、円換算では約509億円とされています。

このGPUサーバーは、千葉県印西市のAIデータセンター向けに取得するもので、2026年5月から7月にかけて段階的に稼働する予定です。

NVIDIA、GPU、AIデータセンターというキーワードは、株式市場で非常に注目されやすいテーマです。特に生成AI関連の需要拡大が意識されるなかで、AIインフラに直接関わる材料は、短期資金を呼び込みやすくなります。

データセクションの株価上昇理由を考えるうえでは、決算だけでなく、このGPUサーバー取得によってAIデータセンター関連銘柄としての見方が強まった点も見逃せません。

ただし、取得金額が大きいということは、それだけ投資負担や資金調達の影響も大きくなります。今後は、取得したGPUサーバーがどの程度売上や利益に結びつくかを確認する必要があります。

AIデータセンター関連銘柄として物色された

データセクションは、もともとデータ分析やマーケティング関連の事業を展開してきた企業です。しかし、現在の株式市場では、従来のデータ分析企業というよりも、AIインフラ事業の成長期待で見られる場面が増えています。

特に、生成AIの普及によって、GPUやデータセンターへの需要は拡大しています。そのため、AIデータセンター関連銘柄は、テーマ株として短期的に物色されやすい傾向があります。

データセクションも、AIデータセンターやGPUサーバー取得といった材料が出たことで、AIインフラ関連銘柄としての注目度が高まりました。

一方で、テーマ性が強い銘柄は、良い材料が出たときに大きく上がる一方で、利益確定売りや材料出尽くしで急落することもあります。特にストップ高後は、短期資金の出入りが激しくなりやすいため注意が必要です。

AIデータセンター関連としての期待は大きいものの、株価を見るときはテーマ性だけでなく、実際の業績進捗や資金面もあわせて確認したいところです。

▼あわせて読みたい記事

データセクションは何の会社?事業内容・売上・将来性をわかりやすく解説

データセクションの決算内容は良かった?

データセクションの2026年3月期決算は、株価上昇材料になりやすい内容だったといえます。

売上高が大きく拡大し、営業利益・純利益ともに黒字転換しました。さらに、2027年3月期の大幅増収増益予想も示されたため、投資家からはポジティブに受け止められやすい決算だったと考えられます。

ただし、決算を見るときは売上高や利益だけで判断するのではなく、営業キャッシュフローや資金面も確認することが大切です。

2026年3月期の主な数値は以下の通りです。

| 項目 | 2026年3月期実績 |

|---|---|

| 売上高 | 336.05億円 |

| 営業利益 | 35.44億円 |

| 経常利益 | 36.27億円 |

| 親会社株主に帰属する当期純利益 | 28.01億円 |

| 営業キャッシュフロー | ▲49.13億円 |

全体としては、黒字転換と来期の成長見通しが強い材料になりました。一方で、営業キャッシュフローがマイナスである点は、今後も確認したいポイントです。

売上高は前期から大きく拡大した

2026年3月期のデータセクションの売上高は336.05億円となりました。

売上高が大きく伸びた主な理由は、AIインフラ事業のサービス提供開始です。AIデータセンター関連の事業が本格的に売上へ反映され始めたことで、成長企業としての見方が強まりました。

株式市場では、売上高の急拡大は成長期待につながりやすい材料です。特に、AIインフラやデータセンターのように市場の注目度が高い分野で売上が伸びると、投資家からの評価も高まりやすくなります。

データセクションの場合、2027年3月期もさらに大きな売上成長を見込んでいます。そのため、今回の決算では「AIインフラ事業がどこまで拡大するのか」という期待が株価上昇につながったと考えられます。

ただし、売上高が急拡大している局面では、利益率や回収状況も重要です。売上だけが伸びても、コスト増や売掛金の回収遅れが大きくなると、資金面の不安につながる可能性があります。

営業利益・純利益ともに黒字転換した

データセクションの2026年3月期は、営業利益35.44億円、親会社株主に帰属する当期純利益28.01億円となりました。

前期は営業赤字・最終赤字だったため、黒字転換は大きな評価ポイントです。特に、AI関連銘柄は将来性が注目される一方で、利益が伴っていない企業も少なくありません。そのなかで黒字転換を示したことは、株価上昇の大きな理由になったと考えられます。

投資家目線では、赤字企業から黒字企業へ変わるタイミングは、銘柄の評価が変わりやすい局面です。業績が赤字の段階ではテーマ性中心で見られやすいですが、利益が出始めると、成長期待に加えて業績面からも評価されやすくなります。

データセクションも、AIインフラ事業の拡大によって黒字転換したことで、「成長期待だけの銘柄」から「業績も伸び始めた銘柄」として見られた可能性があります。

一方で、重要なのは黒字転換が一時的なものではなく、今後も継続できるかどうかです。2027年3月期の予想は非常に大きいため、今後の決算では利益の進捗率がより厳しく見られることになりそうです。

営業キャッシュフローはマイナスで注意も必要

決算内容はポジティブに見られやすい一方で、営業キャッシュフローがマイナスだった点には注意が必要です。

2026年3月期の営業活動によるキャッシュフローは▲49.13億円でした。主な要因としては、売上債権の増加などが影響したと考えられます。

営業利益や純利益が黒字でも、営業キャッシュフローがマイナスの場合、実際の資金回収や運転資金の負担を確認する必要があります。特に、急成長している企業では、売上が増える一方で売掛金や在庫、先行投資が膨らみ、短期的にキャッシュフローが悪化することがあります。

データセクションはAIデータセンター関連で大きな投資を進めているため、今後も資金面は重要な確認ポイントです。GPUサーバー取得などの大型投資が業績拡大につながるかどうかに加えて、資金調達やキャッシュフローの安定性も見る必要があります。

そのため、データセクションの決算は株価上昇材料になりやすい内容だった一方で、営業キャッシュフローや資金面まで含めて冷静に判断することが大切です。

▼あわせて読みたい記事

データセクションの決算を解説!業績・決算日・今後の株価への影響を整理

データセクションの株価上昇はどこまで続く?

データセクション株の上昇がどこまで続くかは、現時点で断定することはできません。

今回の急騰は、黒字転換や2027年3月期の大幅増収増益予想、AIデータセンター関連の材料が重なったことで起きたと考えられます。ただし、株価がさらに上昇するためには、今後の決算で業績予想に対する進捗を示せるかが重要です。

特に、データセクションの場合はAIインフラ事業への期待が株価に大きく反映されているため、追加材料や案件進捗が出れば、再び買い材料になる可能性があります。

一方で、ストップ高後は短期資金が集まりやすく、株価が実態以上に先行して動くこともあります。そのため、今後の株価を見るうえでは、以下のようなポイントを確認することが大切です。

| 確認ポイント | 見るべき内容 |

|---|---|

| 業績予想の進捗 | 2027年3月期予想に対して売上・利益が順調に進んでいるか |

| AIデータセンター案件 | 国内外の案件が予定通り稼働・収益化しているか |

| 追加開示 | 新規受注、データセンター稼働、業績予想修正などがあるか |

| 利益率 | 売上拡大に対して利益がしっかり残っているか |

| 短期需給 | 出来高、信用残、増担保規制などで過熱感が出ていないか |

つまり、データセクション株は成長期待の大きい銘柄ですが、株価上昇が続くかどうかは、期待に見合う実績を出せるかにかかっています。

業績予想の達成確度が重要

データセクションの株価を見るうえで、最も重要なのは2027年3月期業績予想の達成確度です。

会社は2027年3月期について、売上高1,621.93億円、営業利益248.15億円、親会社株主に帰属する当期純利益87.04億円を見込んでいます。2026年3月期実績と比べても非常に大きな成長予想であり、このインパクトが株価急騰の大きな要因になりました。

高成長予想は投資家にとって魅力的な材料です。特に、AIデータセンターやGPUサーバー関連の事業が本格的に収益化するのであれば、成長期待はさらに高まりやすくなります。

ただし、予想が大きいということは、その分だけ市場の期待値も高くなります。四半期決算で進捗が弱いと、「期待ほど伸びていない」と受け止められ、株価の調整要因になる可能性があります。

今後は、データセンター案件が予定通り稼働しているか、売上計上が進んでいるか、利益率が想定通り確保できているかを確認したいところです。

売上高だけが伸びても、コストが大きく増えれば利益は伸びにくくなります。そのため、データセクション株を判断する際は、売上成長だけでなく、営業利益率やキャッシュフローもあわせて見ることが大切です。

AIデータセンター案件の進捗が次の材料になる

今後の株価材料として注目されるのは、AIデータセンター案件の進捗です。

データセクションは、国内第1号データセンターに加えて、豪州案件やタイ案件など、複数のAIデータセンター関連プロジェクトを進めています。これらの案件が計画通り進めば、業績拡大への期待がさらに高まる可能性があります。

特に株価材料になりやすいのは、追加受注、稼働開始、売上計上、業績予想の上方修正などです。AIデータセンター関連の事業は市場の注目度が高いため、具体的な進捗が開示されると、短期的にも買い材料として反応されやすくなります。

また、会社は大口パイプラインの進捗により業績予想修正が必要になった場合、速やかに開示する方針を示しています。そのため、今後のIR開示は株価を見るうえで重要なチェックポイントになります。

一方で、データセンター案件は投資額が大きく、設備調達や稼働スケジュール、顧客との契約状況によって収益化のタイミングが変わる可能性があります。

そのため、AIデータセンター案件は大きな成長材料である一方、進捗が遅れた場合には株価の失望材料にもなり得ます。期待だけで判断するのではなく、実際に売上や利益につながっているかを確認することが重要です。

短期的には過熱感にも注意が必要

データセクション株は、ストップ高後に短期資金が集まりやすい状態になっています。

ストップ高は強い買い材料が出たことを示す一方で、短期的には過熱感が出やすい局面でもあります。特に、AIデータセンターやNVIDIA製GPUといったテーマ性の強い銘柄は、材料が出ると一気に買われる反面、利益確定売りも出やすくなります。

急騰後の株価は、業績だけでなく需給によって大きく動くことがあります。たとえば、出来高が急増している場合、短期資金の出入りが激しくなっている可能性があります。また、信用買いが増えすぎると、少し悪材料が出ただけでも売りが膨らみやすくなります。

そのため、急騰後に飛びついて買う場合は、以下のような点を確認したいところです。

- 出来高が急増しすぎていないか

- 信用買い残が膨らんでいないか

- 日々公表銘柄や増担保規制の対象になっていないか

- 追加材料が出ているのか、材料出尽くしになっていないか

- 次の決算までに確認できるIRがあるか

データセクション株は成長期待の大きい銘柄ですが、急騰後は値動きが荒くなりやすい点に注意が必要です。短期で売買する場合は、材料だけでなく需給面も確認しながら判断したいところです。

▼あわせて読みたい記事

データセクションの将来性は?今後の株価材料・成長性・リスクを解説

データセクション株のリスク・注意点

データセクション株は、AIデータセンター関連の成長期待が大きい銘柄です。2026年3月期の黒字転換や2027年3月期の大幅増収増益予想は、株価上昇の大きな材料になりました。

一方で、急騰している銘柄だからこそ、リスクや注意点も冷静に確認する必要があります。

特にデータセクションの場合は、株価の過熱感、業績予想のハードル、資金調達、営業キャッシュフロー、信用需給などが重要なポイントです。

主な注意点を整理すると、以下の通りです。

| 注意点 | 内容 |

|---|---|

| 株価の過熱感 | ストップ高後は短期的な反落リスクがある |

| 業績予想のハードル | 2027年3月期予想が大きく、進捗確認が必要 |

| 資金調達リスク | GPUサーバー取得などで資金需要が大きい |

| 営業CF | 2026年3月期は営業CFがマイナス |

| 信用需給 | 日々公表銘柄であり、短期需給が荒れやすい |

ポジティブ材料だけを見ると魅力的に見えますが、急成長企業は期待が先行しやすく、少しの進捗遅れでも株価が大きく反応することがあります。

そのため、データセクション株を見るときは、「AIデータセンター関連で期待できるか」だけでなく、「その期待が実際の業績やキャッシュフローに結びついているか」を確認することが大切です。

急騰後は利益確定売りが出やすい

データセクション株のようにストップ高となった銘柄は、短期的に強い買いが集まっている状態です。

ストップ高は、投資家から好材料として評価された証拠でもあります。しかし、短期間で株価が大きく上昇した後は、利益確定売りが出やすくなります。

特に、グロース株やテーマ株は値動きが荒くなりやすい傾向があります。AIデータセンターやNVIDIA関連というテーマ性が強いほど、買いが集中する一方で、材料出尽くしと見られたときには売りも出やすくなります。

そのため、急騰後に買う場合は、高値づかみのリスクを意識する必要があります。

たとえば、押し目を待つ、1回で大きく買わずに分散する、損切りラインをあらかじめ決めておくといった視点は重要です。特に短期売買では、材料の良し悪しだけでなく、どの価格帯で買うかが結果を大きく左右します。

データセクション株は成長期待のある銘柄ですが、急騰直後は冷静な判断が必要です。

業績予想が大きいぶん未達リスクもある

データセクションの2027年3月期予想は非常に大きな数字です。

売上高1,621.93億円、営業利益248.15億円という予想は、投資家にとって大きな期待材料です。一方で、予想が大きいほど、今後の決算では進捗率が厳しく見られるようになります。

たとえば、データセンター案件の稼働が遅れたり、売上計上の時期が後ずれしたりすると、市場の期待に届かない可能性があります。また、GPUサーバーやデータセンター関連のコストが想定以上に増えれば、売上が伸びても利益率が低下することがあります。

株価がすでに高い成長期待を織り込んでいる場合、少しの未達でも失望売りにつながることがあります。特に急騰後の銘柄では、期待値が上がっているため、決算のハードルも高くなりやすいです。

そのため、今後は四半期ごとの売上高、営業利益、利益率、営業キャッシュフローを確認することが重要です。

データセクション株を中長期で見る場合は、単に「AIデータセンター関連だから期待できる」と考えるのではなく、業績予想に対する進捗が順調かどうかを見ていく必要があります。

資金調達や新株予約権の影響にも注意

データセクション株を見るうえでは、資金調達や新株予約権の影響にも注意が必要です。

AIデータセンター事業は成長期待が大きい一方で、設備投資の負担も大きくなりやすい事業です。GPUサーバーの取得やデータセンター関連投資には多額の資金が必要になります。

データセクションは、GPUサーバー取得などに伴う資金需要が大きく、資金の一部に新株予約権の行使による払込金を充当する予定です。

新株予約権の行使によって資金を確保できれば、成長投資を進めるための原資になります。一方で、株式数が増えることで、1株あたりの価値が薄まる希薄化リスクも意識されます。

この点は、単純に悪材料と決めつけるべきではありません。成長投資によって将来の売上や利益が大きく伸びるのであれば、資金調達は前向きな投資と見ることもできます。

ただし、調達した資金が期待通りの収益につながらなければ、株主にとっては希薄化だけが意識される可能性もあります。そのため、資金調達そのものよりも、調達資金がどのように使われ、どれだけ利益に結びつくかを確認することが重要です。

日々公表銘柄で短期需給が荒れやすい

データセクション株は、短期需給にも注意したい銘柄です。

JPXの信用取引に関する日々公表等のページでは、データセクションが2025年6月3日から日々公表銘柄として掲載されています。

日々公表銘柄とは、信用取引が過熱している銘柄について、信用取引残高などが日々公表される銘柄のことです。信用取引が増えている銘柄は、短期的な需給で株価が大きく振れやすくなります。

特に、急騰後に信用買いが増えると、株価が下がったときに損切りや追証回避の売りが出やすくなります。また、増担保規制が入ると、新規の信用買いが入りにくくなり、短期的な株価の重荷になることがあります。

データセクションのようにテーマ性が強く、ストップ高となるような銘柄では、業績や材料だけでなく、信用需給も株価に大きく影響します。

短期売買で見る場合は、以下の点を確認しておきたいところです。

- 信用買い残が急増していないか

- 信用倍率が高くなりすぎていないか

- 日々公表銘柄や増担保規制の対象になっていないか

- 出来高が急増した後に減少していないか

- 材料出尽くしで売りが出ていないか

データセクション株は、成長期待の大きい銘柄である一方、短期的には需給で大きく動く可能性があります。急騰後に売買する場合は、開示情報だけでなく、信用残や規制状況もあわせて確認することが大切です。

▼あわせて読みたい記事

データセクションの株価はなぜ下がる?急落理由・今後のリスク・買い時を解説

データセクション株は今から買ってもよい?

データセクション株については、AIデータセンター関連の成長期待が大きく、投資家から注目されやすい銘柄です。2026年3月期の黒字転換や2027年3月期の大幅増収増益予想を見ると、成長株として評価したい材料はあります。

一方で、急騰後にそのまま飛びついて買う場合は注意が必要です。ストップ高となった後は短期資金が集まりやすく、株価が期待を先に織り込んでいる可能性もあります。

そのため、「今から買ってよいか」を考える場合は、単に株価が上がっているから買うのではなく、自分が短期売買で狙うのか、中長期で成長を見たいのかを分けて判断することが大切です。

データセクション株を見るうえでは、以下のような判断軸を確認したいところです。

- 短期売買なら、出来高や信用需給が過熱していないか

- 中長期なら、AIインフラ事業が業績に反映され続けるか

- 2027年3月期予想に対して、四半期決算の進捗が順調か

- GPUサーバー取得などの投資が利益につながるか

- 新株予約権や資金調達による希薄化リスクをどう見るか

- 急騰後の株価が期待を織り込みすぎていないか

成長期待はあるものの、急騰直後はリスクも大きくなりやすい局面です。買うかどうかを判断する際は、株価の勢いだけでなく、業績進捗、開示材料、需給面をあわせて確認する必要があります。

短期売買なら値動きの荒さに注意

データセクション株を短期売買で見る場合は、値動きの荒さに注意が必要です。

ストップ高後は、買いが集中しているため、翌日以降も大きく上昇することがあります。一方で、短期間で株価が上がりすぎると、利益確定売りも出やすくなります。

特に、AIデータセンターやNVIDIA製GPUといったテーマ性の強い銘柄は、材料が出た直後に短期資金が入りやすい反面、材料出尽くしと見られると売りも早くなりがちです。

短期では、業績の良し悪しだけでなく、需給によって株価が大きく動く局面があります。そのため、短期売買をする場合は、以下のような点を確認したいところです。

- 出来高が急増した後も買いが続いているか

- 信用買い残が急増していないか

- 空売りや貸借需給に変化があるか

- 日々公表銘柄や増担保規制の対象になっていないか

- 追加材料が出ているのか、材料出尽くしになっていないか

株価が強く見える局面でも、需給が悪化すると短期間で大きく下落することがあります。短期で狙う場合は、上値余地だけでなく、損切りラインや資金管理も意識したいところです。

中長期ならAIインフラ事業の進捗を確認したい

データセクション株を中長期で見る場合は、AIインフラ事業の進捗が最も重要です。

2027年3月期の大幅増収増益予想は、AIインフラ事業の本格化を前提としたものです。そのため、今後の決算では、AIデータセンター案件がどの程度売上や利益に反映されているかを確認する必要があります。

中長期では、株価の短期的な上下よりも、事業が継続的に成長しているかが重要になります。売上高が伸びているかだけでなく、営業利益率、営業キャッシュフロー、資金調達状況まで見ることが大切です。

特に、AIデータセンター事業は設備投資が大きくなりやすい分野です。GPUサーバー取得やデータセンター運営にかかるコストが大きい場合、売上が伸びても利益やキャッシュフローが想定通りに残らない可能性があります。

そのため、中長期で投資を検討する場合は、以下の点を確認したいところです。

- AIデータセンター案件が予定通り稼働しているか

- 売上計上が四半期ごとに進んでいるか

- 営業利益率が想定以上に悪化していないか

- 営業キャッシュフローが改善しているか

- 資金調達や新株予約権の影響が過度に大きくないか

データセクション株は、AIインフラ事業が継続的な利益につながれば、中長期でも注目される可能性があります。一方で、期待先行のまま実績が伴わなければ、株価の調整要因になるため注意が必要です。

高値づかみを避けるなら決算進捗を待つ選択肢もある

データセクション株は急騰したことで、市場の注目度が高まっています。ただし、急騰直後に買う場合は、高値づかみのリスクもあります。

株価は、将来の業績期待を先に織り込んで上昇することがあります。今回も、2027年3月期の大幅増収増益予想やAIデータセンター関連の材料を評価して、株価が先行して動いた可能性があります。

そのため、急いで買うのではなく、次回決算で進捗を確認してから判断する考え方もあります。特に、2027年3月期予想に対して、第1四半期や第2四半期の売上・利益が順調に進んでいるかは重要です。

また、急騰後に一度調整する場面を待つのも一つの方法です。成長期待がある銘柄でも、株価が短期間で上がりすぎた場合は、押し目を作ることがあります。

データセクション株を判断する際は、「買うべき」「買わないべき」と単純に決めるのではなく、以下の材料を確認しながら考えたいところです。

- 次回決算で業績予想に対する進捗が確認できるか

- AIデータセンター案件の稼働や売上計上が進んでいるか

- 営業キャッシュフローが改善しているか

- 追加の大型案件や上方修正があるか

- 株価が過度に期待を織り込んでいないか

成長期待は魅力的ですが、急騰後はリスクも大きくなります。高値づかみを避けたい場合は、決算進捗や押し目を確認してから検討するのも現実的な選択肢です。

データセクション株の上昇に関するよくある質問

データセクション株はなぜ上がった?

データセクション株は、2026年3月期の黒字転換、2027年3月期の大幅増収増益予想、AIデータセンター事業の本格化期待が重なって上昇したと考えられます。

特に、2027年3月期の業績予想では売上高・営業利益ともに大きな成長が見込まれており、投資家から成長期待が高まりました。さらに、NVIDIA製GPUサーバー取得などの材料もあり、AIインフラ関連銘柄として注目されたことも株価上昇の要因です。

データセクションはなぜストップ高になった?

データセクションがストップ高となった主な理由は、5月15日に発表された決算と来期業績予想が好感されたためです。

2026年3月期は黒字転換し、2027年3月期も大幅な増収増益予想が示されました。そのため、週明け5月18日に買いが集中し、ストップ高につながったと考えられます。

また、5月7日に開示されたNVIDIA製B300搭載GPUサーバー取得も、AIデータセンター関連の材料として評価されました。

データセクション株は恐るべき銘柄と言える?

データセクション株は、AIデータセンター事業の成長期待が大きい一方で、株価変動も大きい銘柄です。

2027年3月期の大幅増収増益予想や、NVIDIA製GPUサーバー取得などを見ると、成長期待は高いといえます。ただし、急騰後は株価が期待を先に織り込んでいる可能性があり、短期的な反落リスクもあります。

そのため、「恐るべき銘柄」という表現をするなら、成長期待とリスクの両方が大きい銘柄と見るのが自然です。魅力的な材料はありますが、業績進捗や資金調達、信用需給を冷静に確認する必要があります。

データセクション株は今後も上がる?

データセクション株が今後も上がるかは、AIデータセンター案件の進捗、2027年3月期業績予想の達成度、信用需給、追加材料次第です。

AIインフラ事業が順調に拡大し、決算で進捗を確認できれば、株価の支援材料になる可能性があります。一方で、急騰後は利益確定売りが出やすく、材料出尽くしで調整する可能性もあります。

今後は、追加受注、データセンター稼働、売上計上、業績予想の修正などの開示を確認することが重要です。

データセクション株の注意点は?

データセクション株の注意点は、業績予想のハードル、営業キャッシュフローのマイナス、資金調達、新株予約権、信用需給の悪化などです。

特に、2027年3月期の業績予想は非常に大きいため、四半期ごとの進捗が市場から厳しく見られる可能性があります。また、AIデータセンター事業は投資負担が大きく、GPUサーバー取得などで資金需要も大きくなります。

さらに、急騰後は信用買いが増えやすく、短期的な需給悪化にも注意が必要です。成長期待だけでなく、リスク面も確認しながら判断したい銘柄です。

まとめ

データセクション株が急騰した理由は、2026年3月期の黒字転換、2027年3月期の大幅増収増益予想、AIデータセンター関連材料が重なったためです。

特に、2027年3月期に売上高1,621.93億円、営業利益248.15億円を見込んでいる点は、投資家にとって大きなインパクトがありました。AIインフラ事業の本格化が業績拡大につながるとの期待が、株価上昇を後押ししたと考えられます。

また、NVIDIA製B300を搭載したGPUサーバー取得も、AIデータセンター関連銘柄としてのテーマ性を高める材料になりました。生成AI関連の需要拡大が意識されるなかで、データセクションはAIインフラ事業の成長期待から注目されやすくなっています。

一方で、急騰後は過熱感にも注意が必要です。営業キャッシュフローのマイナス、GPUサーバー取得に伴う資金需要、新株予約権による希薄化リスク、信用需給の悪化など、確認すべき点もあります。

今後のデータセクション株を見るうえでは、AIデータセンター案件の進捗と、2027年3月期業績予想に対する決算進捗が重要です。成長期待は大きいものの、株価が期待を先に織り込んでいる可能性もあるため、開示情報や需給面を確認しながら冷静に判断したい銘柄です。

▼出典

データセクション株式会社|決算短信

データセクション株式会社|2026年3月期 決算短信〔日本基準〕(連結)

データセクション株式会社|固定資産(NVIDIA製B300を搭載したGPUサーバー)の取得に関するお知らせ

Yahoo!ファイナンス|データセクション株式会社【3905】株価・株式情報

Yahoo!ファイナンス・株探ニュース|本日の【ストップ高/ストップ安】引け S高=35銘柄 S安=12銘柄(5月18日)

日本取引所グループ|信用取引に関する日々公表等

コメント