三菱HCキャピタル株が下がると、「なぜ下がったのか」「決算が悪かったのか」「配当目的で保有していて大丈夫なのか」と不安になる人も多いと思います。

三菱HCキャピタルは、高配当株・連続増配株として個人投資家から注目されやすい銘柄です。そのため、株価が下がると業績そのもの以上に、配当の継続性や今後の成長性に不安が向きやすくなります。

ただし、株価下落の理由は必ずしも業績悪化だけではありません。好決算でも市場期待に届かなかった場合や、今期見通しが弱く見えた場合、材料出尽くしや利益確定売りによって下がることもあります。

この記事では、三菱HCキャピタル株が下がる理由について、決算内容、業績予想、ROE・ROA、配当、金利上昇、信用コストなどの観点からわかりやすく整理します。

三菱HCキャピタル株が下がる理由を簡単に解説

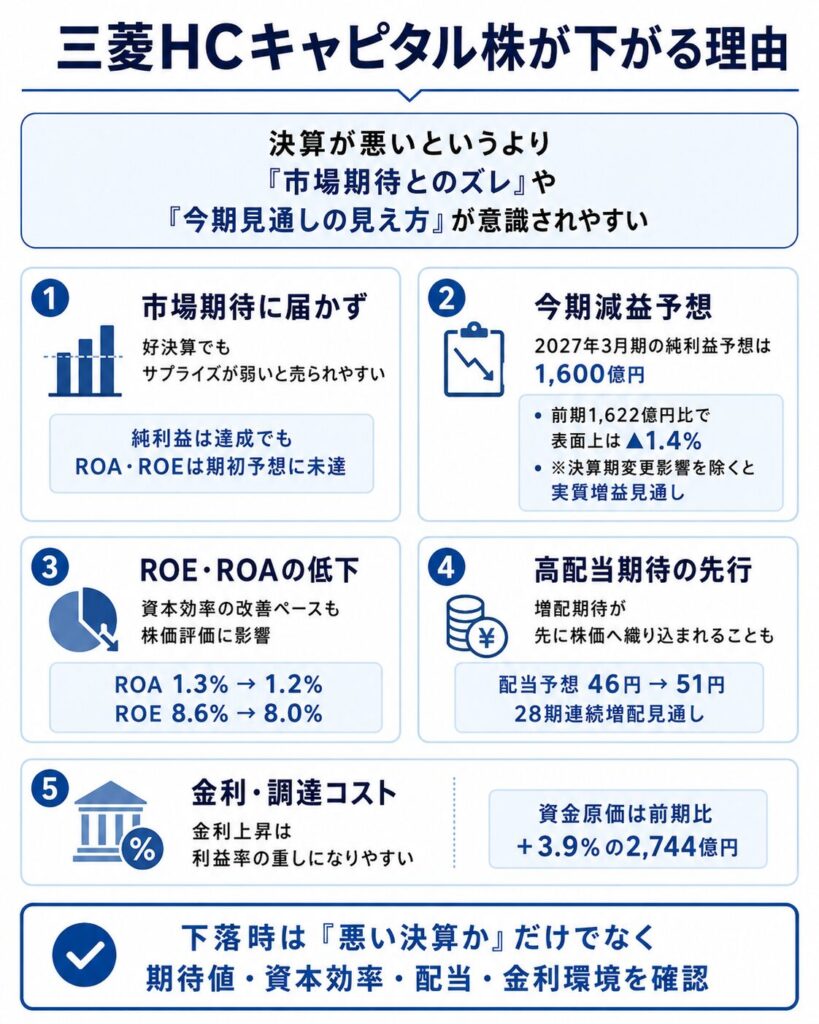

三菱HCキャピタル株が下がる理由としては、決算内容が悪いというよりも、市場期待とのズレや今期見通しの見え方が意識されやすいです。

特に同社は高配当株として人気があるため、業績・配当・金利環境の変化に対して株価が反応しやすい面があります。主な下落要因を整理すると、以下の通りです。

| 下落要因 | 内容 |

|---|---|

| 市場期待に届かなかった | 好決算でもサプライズが弱いと売られることがある |

| 今期減益予想 | 2027年3月期予想が表面的に減益に見える |

| ROE・ROAの低下 | 資本効率の改善ペースが意識される |

| 高配当株としての期待先行 | 増配期待が先に株価へ織り込まれている可能性 |

| 金利・資金調達コスト | リース・金融事業として金利上昇の影響を受ける |

決算や業績予想が市場期待に届かなかった

三菱HCキャピタル株が下がる理由の一つは、決算や業績予想が市場期待に届かなかったと受け止められることです。

株価は、決算が良いか悪いかだけで動くわけではありません。すでに好業績や増配期待が株価に織り込まれていた場合、発表内容が悪くなくても「期待ほどではない」と判断され、売られることがあります。

実際、2026年3月期は純利益目標を達成した一方で、ROA・ROEはいずれも期初予想に対して未達でした。純利益はしっかり伸びていても、資本効率の面で期待に届かなかったと見られると、短期的な株価下落要因になり得ます。

投資家目線では、決算を見るときに「増益だったか」だけでなく、「市場がどこまで期待していたか」「会社計画に対してどの指標が上振れ・下振れしたか」を確認することが大切です。

今期減益予想が嫌気された

三菱HCキャピタルの2027年3月期予想は、純利益1,600億円です。2026年3月期実績の1,622億円と比べると、前期比22億円、率にして1.4%の減益予想となっています。

会社側は、前期にあった決算期変更影響を除けば実質的には増益と説明しています。具体的には、前期の決算期変更影響228億円を除くと、2027年3月期は実質的に206億円、14.8%の増益見通しです。

ただし、株式市場では「実質増益」よりも、「今期は最終減益予想」という表面的な見え方が先に意識されることがあります。特に短期売買の投資家は、見出しや決算速報の印象で売買することもあるため、減益予想は株価の重しになりやすいです。

そのため、三菱HCキャピタル株を見るときは、単純な前期比だけでなく、決算期変更影響を除いた実力値も確認する必要があります。

ROE・ROAの低下が意識された

三菱HCキャピタル株が下がる理由として、ROEやROAの低下も意識されやすいポイントです。

2027年3月期予想では、ROAは1.2%、ROEは8.0%の見通しです。2026年3月期実績はROA1.3%、ROE8.6%だったため、いずれも前期比では低下する形になります。

ROEやROAは、企業が資本や資産をどれだけ効率よく使って利益を生み出しているかを見る指標です。特にPBR改善や資本効率が重視される相場では、利益額だけでなく、ROEの改善ペースも株価評価に影響しやすくなります。

三菱HCキャピタルは安定した利益と配当が魅力の銘柄ですが、今後さらに株価評価を高めるには、純利益の成長だけでなく、ROE・ROAの改善も重要なポイントになります。

高配当株としての期待が先行していた

三菱HCキャピタルは、高配当株として注目されやすい銘柄です。2027年3月期の年間配当予想は前期比5円増配の51円で、28期連続増配を見込んでいます。

この増配方針自体はポジティブです。しかし、高配当株としての人気が高まっていた場合、増配発表があっても「すでに株価に織り込み済み」と判断されることがあります。

特に、決算前に株価が上昇していた場合は注意が必要です。投資家が増配や好決算を期待して先回りで買っていた場合、実際に発表されたタイミングで利益確定売りが出やすくなります。

つまり、三菱HCキャピタル株が下がったとしても、それが必ずしも悪材料を意味するとは限りません。期待先行で買われていた反動として、短期的に売られるケースもあります。

金利上昇や資金調達コストが警戒された

三菱HCキャピタルは、リース・ファイナンスを中心に事業を展開しているため、金利や資金調達コストの影響を受けやすい会社です。

2026年3月期の決算概要資料では、資金原価が前期比3.9%増の2,744億円となっています。売上総利益や営業利益は伸びているものの、資金原価の増加は今後も確認したいポイントです。

金利上昇局面では、資金を調達してリース資産や貸付に振り向ける企業にとって、利ざやの確保が重要になります。調達コストの上昇を収益で吸収できれば問題は限定的ですが、利益率を圧迫するようだと株価の下落要因になります。

また、金利が上がると高配当株全体の相対的な魅力が低下することもあります。預金や債券の利回りが上がると、投資家が株式の配当利回りに求める水準も高くなりやすいためです。

三菱HCキャピタルの決算は悪かったのか?

三菱HCキャピタルの2026年3月期決算は、数字だけを見ると悪い内容ではありません。むしろ、売上高・営業利益・経常利益・純利益はいずれも前期比で増加しています。

ただし、株価は過去の実績よりも、今後の見通しや市場期待との比較で動きます。そのため、好決算であっても、次期予想や資本効率の見え方によっては下落することがあります。

2026年3月期は増収増益・過去最高益

2026年3月期の三菱HCキャピタルは、売上高2兆2,153億円、営業利益2,404億円、経常利益2,360億円、親会社株主に帰属する当期純利益1,622億円となりました。純利益は前期比20.0%増で、4期連続の過去最高益を更新しています。

| 項目 | 2025年3月期 | 2026年3月期 | 前期比 |

|---|---|---|---|

| 売上高 | 2兆908億円 | 2兆2,153億円 | 増収 |

| 営業利益 | 1,871億円 | 2,404億円 | 増益 |

| 経常利益 | 1,935億円 | 2,360億円 | 増益 |

| 純利益 | 1,351億円 | 1,622億円 | +20.0% |

増益の背景には、航空セグメントの好調、海外カスタマーにおける貸倒関連費用の減少、不動産やロジスティクスの利益貢献などがあります。特に、海外カスタマーは前期比で大きく改善しており、全体の利益を押し上げました。

このように、決算そのものは悪くありません。むしろ、安定した利益成長と増配方針を確認できる内容です。

ただし、株価が下がった場合は、「決算が悪かったから下がった」と単純に考えるのではなく、「市場が期待していたほどのサプライズがあったか」「来期予想がどう見られたか」を分けて見る必要があります。

ただし2027年3月期予想は表面的に減益

三菱HCキャピタルの2027年3月期予想は、純利益1,600億円です。2026年3月期実績の1,622億円からは、22億円の減益予想となっています。

会社側は、前期の決算期変更影響を除くと実質的には増益と説明しています。そのため、事業の基礎的な収益力が大きく悪化するというより、一時的要因の反動が表面上の減益に見えている面があります。

それでも、投資家が最初に見るのは「今期最終減益予想」という数字です。特に決算速報や株価ニュースでは、細かい調整要因よりも、前期比の増減が強調されやすくなります。

その結果、実質的にはそこまで悪くない見通しでも、短期的には売り材料として受け止められることがあります。

好決算でも材料出尽くしで売られることがある

三菱HCキャピタルのような高配当株は、決算前に好業績や増配期待で買われることがあります。その場合、実際に決算が良くても、発表後に「材料出尽くし」として売られることがあります。

特に、2027年3月期も増配予想が出ているため、配当面ではポジティブです。しかし、28期連続増配という期待が事前に広く知られていた場合、発表時点では新鮮な買い材料になりにくい可能性があります。

投資家目線では、好決算後に株価が下がったときほど、冷静に確認することが大切です。見るべきポイントは、以下の3つです。

- 業績の実力値が悪化しているのか

- 配当方針や増配シナリオが崩れているのか

- 単なる利益確定売りや材料出尽くしなのか

この3点を分けて見ることで、下落が一時的なものなのか、中長期の警戒材料なのかを判断しやすくなります。

三菱HCキャピタル株の下落要因

三菱HCキャピタル株の下落要因は、一つだけではありません。決算の見え方、配当期待、金利、信用コスト、事業別の市況など、複数の材料が重なることで株価が下がる可能性があります。

ここでは、投資家が特に確認しておきたい下落要因を整理します。

今期業績予想への失望

三菱HCキャピタル株の下落要因として、まず考えられるのが今期業績予想への失望です。

2026年3月期は純利益1,622億円と好調でしたが、2027年3月期予想は1,600億円です。表面的には前期比1.4%減益となるため、短期的には「成長が鈍化する」と受け止められる可能性があります。

もちろん、会社側は決算期変更影響を除けば実質増益と説明しています。しかし、株価は必ずしも細かい調整後の数字だけで動くわけではありません。

特に、連続増配や高配当を評価して買われていた銘柄では、「利益成長が鈍るのではないか」という印象だけでも売り材料になることがあります。

そのため、今後の決算では、2027年3月期予想に対して順調に進捗しているかが重要になります。

増配期待の織り込み

三菱HCキャピタルは、2027年3月期に年間51円配当を予想しています。前期比5円増配で、28期連続増配となる見通しです。

これは高配当株として大きな魅力です。しかし、増配期待が事前に株価へ織り込まれていた場合、発表後に株価が下がることもあります。

株式市場では、良いニュースでも「期待通り」では買い材料になりにくい場合があります。反対に、期待値が高すぎると、増配が発表されても「これ以上のサプライズがない」と判断され、利益確定売りにつながることがあります。

三菱HCキャピタル株を配当目的で見る場合、増配そのものはポジティブですが、短期的な株価では「どこまで織り込まれていたか」を考える必要があります。

配当性向の上昇

配当性向の上昇も、投資家が確認したいポイントです。

2026年3月期の配当性向は40.7%でしたが、2027年3月期予想では45.8%となっています。年間配当金は46円から51円へ増える一方で、純利益予想はやや減益となるため、配当性向は上昇する見通しです。

配当性向が上がること自体は、必ずしも悪いことではありません。会社の株主還元姿勢が強いことを示す面もあります。

ただし、利益成長が鈍る中で配当性向だけが上がり続けると、将来的な増配余地に対する不安が出やすくなります。特に高配当株では、投資家が配当の安定性を重視するため、配当性向の上昇は株価の重しになる場合があります。

今後は、配当金額だけでなく、利益成長と配当性向のバランスを見ることが大切です。

金利上昇による資金調達コストの増加

三菱HCキャピタルは、リースやファイナンス事業を展開しているため、資金調達コストの変化が業績に影響します。

2026年3月期の資金原価は2,744億円で、前期比3.9%増加しています。営業利益は大きく増えていますが、金利上昇局面では資金原価の増加が今後の利益率に影響する可能性があります。

リース会社は、資金を調達して設備・航空機・車両・不動産などの資産に投じ、そこから収益を得るビジネスです。そのため、調達コストが上がった場合、それをリース料や運用収益で吸収できるかが重要になります。

金利上昇がすぐに業績悪化につながるわけではありません。しかし、市場が「今後の利ざやが圧迫されるのではないか」と警戒すると、株価にはマイナスに働きやすくなります。

貸倒関連費用・信用コストの増加リスク

貸倒関連費用や信用コストも、三菱HCキャピタル株を見るうえで重要なリスクです。

2026年3月期の貸倒関連費用は、合計で201億円となり、前期の495億円から大きく減少しました。特に海外カスタマーでは、米州の費用減少が利益改善に貢献しています。

これは2026年3月期の利益にとってプラス材料でした。ただし、裏を返すと、今後再び信用コストが増えると、利益の下押し要因になる可能性があります。

リース・ファイナンス事業では、取引先の業績悪化や景気後退によって貸倒関連費用が増えることがあります。特に海外事業では、地域ごとの景気や金利、為替、業界市況の影響も受けやすくなります。

そのため、今後の決算では、単に純利益だけを見るのではなく、貸倒関連費用が再び増加していないかを確認することが大切です。

アセット売却益など一時的利益への警戒

三菱HCキャピタルは、安定的なインカムゲインに加えて、アセット売却益も利益に影響します。

2026年3月期は、不動産セグメントで複数の大口アセット売却益が計上されました。一方で、前期に計上した御幸ビルディング売却に係る増益効果の剥落もありました。

アセット売却益は、業績を押し上げる重要な要素です。ただし、毎期同じ規模で発生するとは限りません。そのため、投資家は「利益のうち、どこまでが継続的な収益で、どこまでが一時的な売却益なのか」を分けて見る必要があります。

一時的な利益が大きいと、翌期にその反動で利益が伸びにくく見えることがあります。これが市場で警戒されると、株価の下落要因になる場合があります。

航空・不動産・ロジスティクス事業の市況リスク

三菱HCキャピタルは、航空、不動産、ロジスティクスなど、専門性の高いアセットビジネスも展開しています。

2026年3月期は、航空セグメントが前期比15.5%増益、不動産セグメントが前期比114.3%増益、ロジスティクスセグメントが前期比26.3%増益となりました。これらの事業は、同社の利益成長を支える重要な分野です。

一方で、これらの事業は市況変動の影響も受けます。航空機リースは航空需要や機材需給、不動産は金利や物件価格、ロジスティクスは物流市況やコンテナ・鉄道貨車需要の影響を受けやすいです。

特に航空では、2026年3月期に減損損失の増加も示されています。利益は増えていますが、アセット価格や市況次第ではマイナス要因が出る可能性もあります。

そのため、三菱HCキャピタル株を中長期で見る場合は、セグメント別に利益が安定しているかを確認することが重要です。

海外事業・為替・地政学リスク

海外事業や為替、地政学リスクも、三菱HCキャピタル株の下落要因になり得ます。

2027年3月期予想では、為替前提として1米ドル150円、1英ポンド205円が想定されています。また、対米ドルでは1円の円安につき純利益で約4.6億円、対ポンドでは約1.1億円の増益影響があるとされています。

為替が円安に動けば利益にはプラスに働く面がありますが、逆に円高に振れれば業績の下押し要因になります。海外事業が大きい企業ほど、為替前提と実際の為替レートの差が業績に影響しやすくなります。

また、会社側は中東情勢悪化による影響について、2027年3月期業績予想には織り込んでいないと説明しています。リスクシナリオとして、エネルギー価格高騰、サプライチェーン混乱、金利の急上昇、グローバルな景気減速、貸倒関連費用の増加、資金調達コストの上昇などが挙げられています。

このような外部環境の悪化は、三菱HCキャピタル固有の問題ではありません。しかし、海外事業やアセットビジネスを展開している以上、地政学リスクや為替変動は株価の下落要因として意識されやすいです。

高配当株全体が売られる相場環境

三菱HCキャピタル株が下がる場合、会社固有の悪材料だけでなく、高配当株全体が売られる相場環境も考えられます。

高配当株は、安定配当を重視する投資家に買われやすい一方で、金利上昇局面では相対的な魅力が低下することがあります。債券や預金などの利回りが上がると、投資家が株式に求める配当利回りも高くなりやすいためです。

また、相場全体がリスクオフになると、業績が堅調な銘柄でも一時的に売られることがあります。特に金融・リース関連株は、金利、信用コスト、景気後退懸念とセットで見られやすいため、地合い悪化の影響を受ける場面があります。

三菱HCキャピタルの下落を見るときは、同社固有の決算要因なのか、それとも高配当株や金融関連株全体が売られているのかを分けて確認することが大切です。

三菱HCキャピタル株はやばい?上場廃止の可能性はある?

三菱HCキャピタル株について調べると、「やばい」「上場廃止」といった不安を感じることがあるかもしれません。

ただし、株価が下がったからといって、すぐに会社そのものが危ないという意味ではありません。株価下落リスクと、企業の存続リスクや上場廃止リスクは分けて考える必要があります。

三菱HCキャピタルは、2026年3月期に純利益1,622億円を計上し、2027年3月期も純利益1,600億円を予想しています。また、2027年3月期は年間配当51円、28期連続増配を見込んでいます。少なくとも現時点の決算情報を見る限り、「株価が下がった=上場廃止を心配する状況」と考えるのは早いでしょう。

一方で、投資リスクがないわけではありません。三菱HCキャピタルを見るうえでは、上場廃止よりも、減配リスク、信用コスト、金利上昇による資金調達コストの増加に注意する必要があります。

「やばい」と言われる理由

三菱HCキャピタルが「やばい」と言われる理由は、必ずしも業績が悪いからとは限りません。

高配当株として人気がある銘柄は、株価が下がったときに不安に感じる人が増えやすいです。特に三菱HCキャピタルは、配当目的で保有している投資家も多いと考えられるため、株価が下落すると「減配するのではないか」「今後も保有して大丈夫なのか」と不安になりやすい銘柄です。

また、2027年3月期の純利益予想は1,600億円で、2026年3月期実績の1,622億円から表面的には減益予想となっています。会社側は前期の決算期変更影響を除くと実質増益と説明していますが、「今期減益」という見え方が不安につながる可能性があります。

つまり、「やばい」というのは、企業の経営危機というよりも、以下のような不安から生まれていると考えられます。

| 不安の内容 | 実際に確認したいポイント |

|---|---|

| 株価が下がっている | 決算内容・業績予想・地合いの影響 |

| 配当が減るのではないか | 配当性向・純利益・配当方針 |

| 業績が悪化しているのではないか | 純利益・ROE・信用コスト |

| 上場廃止になるのではないか | 上場維持基準・財務状況・適時開示 |

| 長期保有して大丈夫か | 金利、貸倒関連費用、セグメント別利益 |

ここで重要なのは「やばい」といわれていること自体を過度に恐れる必要はないという点です。大切なのは、決算や配当方針、財務リスクを具体的に確認することです。

上場廃止を過度に心配する状況ではない

三菱HCキャピタルについて、現時点で上場廃止を過度に心配する必要性は高くないと考えられます。

上場廃止は、株価が少し下がっただけで起こるものではありません。東京証券取引所では、上場維持基準への不適合、有価証券報告書の提出遅延、虚偽記載、不適正意見など、複数の上場廃止基準が定められています。たとえば上場維持基準に適合しない状態が続いた場合、原則として一定期間内に基準へ適合しなければ上場廃止となります。

三菱HCキャピタルの場合、2026年3月期は過去最高益を更新し、2027年3月期も黒字予想です。さらに、年間配当についても前期比5円増配の51円を予想しています。こうした状況を踏まえると、少なくとも業績や配当方針だけを見て「上場廃止が近い」と考えるのは無理があります。

ただし、上場廃止の心配が小さいことと、株価が下がらないことは別です。上場廃止リスクが低くても、業績予想への失望、金利上昇、信用コスト増加、相場全体の下落によって株価が下がることはあります。

そのため、投資家としては「上場廃止かどうか」よりも、株価に影響しやすい実際のリスクを見た方が現実的です。

本当に注意すべきリスクは減配・信用コスト・金利

三菱HCキャピタル株で本当に注意したいのは、上場廃止よりも、減配リスク、信用コスト、金利上昇の3つです。

まず、減配リスクです。

三菱HCキャピタルは連続増配を続けているため、配当への期待が株価に織り込まれやすい銘柄です。今後も増配が続けば評価されやすい一方で、利益成長が鈍化したり、配当性向が高まりすぎたりすると、配当の持続性に対する不安が出る可能性があります。

次に、信用コストです。

リース・ファイナンス事業では、取引先の業績悪化や景気後退によって貸倒関連費用が増えることがあります。2026年3月期は貸倒関連費用の減少が利益改善に貢献しましたが、今後も同じように低く抑えられるとは限りません。

さらに、金利上昇にも注意が必要です。

三菱HCキャピタルは資金を調達してリースやファイナンス事業を行うため、資金調達コストの上昇は利益率に影響する可能性があります。2026年3月期の資金原価は前期比3.9%増加しており、今後も確認したいポイントです。

三菱HCキャピタル株を見るうえでは、以下の3点を重点的に確認するとよいでしょう。

| リスク | 確認したいポイント |

|---|---|

| 減配リスク | 純利益、配当性向、配当方針 |

| 信用コスト | 貸倒関連費用、景気悪化の影響 |

| 金利上昇 | 資金原価、利ざや、調達環境 |

株価が下がったときは、「やばい」「上場廃止」といった言葉に引っ張られるのではなく、この3つのリスクが実際に悪化しているかを確認することが大切です。

三菱HCキャピタルの配当は大丈夫?

三菱HCキャピタル株を保有している人にとって、最も気になるポイントの一つが配当です。

結論からいうと、2027年3月期については増配予想が出ており、現時点で配当方針が崩れているわけではありません。2027年3月期の年間配当予想は51円で、前期比5円の増配です。これが実現すれば、28期連続増配となる見通しです。

ただし、配当性向は上昇しています。配当金が増える一方で、2027年3月期の純利益予想は表面的には前期比でやや減益となるため、配当余力については今後も確認が必要です。

2027年3月期は増配予想

三菱HCキャピタルは、2027年3月期の年間配当を1株あたり51円と予想しています。2026年3月期の年間配当46円から5円増配となる見通しです。

| 項目 | 2026年3月期実績 | 2027年3月期予想 |

|---|---|---|

| 年間配当金 | 46円 | 51円 |

| 増減 | ー | +5円 |

| 配当性向 | 40.7% | 45.8% |

| 連続増配 | 27期連続 | 28期連続予想 |

この増配予想は、配当目的の投資家にとってポジティブな材料です。株価が下がった場合でも、配当予想が維持されているのであれば、配当利回りの面では投資妙味が高まる可能性があります。

ただし、配当だけを見て判断するのは危険です。高配当株では、配当金額が維持されているかだけでなく、その配当を支える利益が十分にあるかを見る必要があります。

三菱HCキャピタルの場合、2027年3月期は増配予想である一方、純利益予想は1,600億円と、2026年3月期実績の1,622億円からわずかに減益予想です。配当の安心感を見るには、今後の決算で会社計画に対して順調に進捗しているかが重要になります。

配当性向は上昇傾向

三菱HCキャピタルの配当を見るうえで注意したいのが、配当性向の上昇です。

2026年3月期の配当性向は40.7%でしたが、2027年3月期予想では45.8%に上昇する見通しです。配当性向とは、純利益のうちどれだけを配当に回しているかを示す指標です。

配当性向が上がること自体は、必ずしも悪いことではありません。株主還元を重視している会社であれば、一定の配当性向を目安に増配することは自然です。

ただし、利益成長が伴わないまま配当性向だけが上がると、将来の増配余地が小さくなる可能性があります。特に三菱HCキャピタルのように連続増配への期待が高い銘柄では、配当性向の上昇が株価の重しになることもあります。

投資家としては、配当金額だけでなく、以下の流れで確認するのがよいでしょう。

- 純利益が会社予想通りに進んでいるか

- 配当性向が無理のない範囲に収まっているか

- 一時的利益に頼らず配当を維持できているか

- 金利上昇や信用コスト増加で利益が圧迫されていないか

配当性向45.8%という水準だけを見れば、直ちに危険という印象ではありません。ただし、今後さらに利益が伸びない中で増配を続ける場合は、配当余力への見方が厳しくなる可能性があります。

減配リスクを見るポイント

三菱HCキャピタルの減配リスクを見るときは、単に「連続増配だから安心」と考えるのではなく、利益とリスク要因をセットで確認することが大切です。

特に重要なのは、純利益、配当性向、信用コスト、資金調達コストです。純利益が会社予想を下回ると、配当性向が想定より高くなり、将来の増配余地に不安が出やすくなります。

また、貸倒関連費用が増えたり、金利上昇で資金原価が増加したりすると、利益が圧迫される可能性があります。三菱HCキャピタルはリース・ファイナンス事業を中心とする会社なので、景気や金利環境の変化は配当余力を見るうえでも重要です。

減配リスクを確認するポイントを整理すると、以下の通りです。

| 確認項目 | 見るポイント |

|---|---|

| 純利益 | 2027年3月期予想の1,600億円を達成できそうか |

| 配当性向 | 45.8%予想から大きく上振れしていないか |

| 貸倒関連費用 | 信用コストが増加していないか |

| 資金原価 | 金利上昇で利益率が圧迫されていないか |

| セグメント利益 | 航空・不動産・海外事業が大きく悪化していないか |

現時点では増配予想が出ているため、すぐに減配を前提に考える必要はないでしょう。ただし、高配当株として保有するなら、配当方針が維持されているかだけでなく、その配当を支える利益の質も確認する必要があります。

三菱HCキャピタル株は下落時に買い増しできる?

三菱HCキャピタル株が下がったとき、配当目的の投資家にとっては買い増しを検討したくなる場面もあると思います。

ただし、下落時に買い増しできるかどうかは、下落理由によって変わります。一時的な利益確定売りや材料出尽くしによる下落であれば、長期投資では買い場になる可能性があります。一方で、業績悪化や配当余力の低下を伴う下落であれば注意が必要です。

大切なのは、「株価が下がったから安い」と考えるのではなく、下落によって投資妙味が高まったのか、それとも投資前提が崩れたのかを分けて見ることです。

一時的な利益確定なら買い場になる可能性

三菱HCキャピタル株の下落が、一時的な利益確定売りや材料出尽くしによるものであれば、買い場になる可能性があります。

たとえば、決算内容が大きく悪化していないにもかかわらず、決算発表後に株価が下がることがあります。これは、好決算や増配期待が事前に株価へ織り込まれていた場合に起こりやすい動きです。

三菱HCキャピタルは、2027年3月期も増配予想を出しており、配当方針が崩れているわけではありません。そのため、株価下落によって配当利回りが高まる局面では、高配当株として見直される可能性があります。

ただし、買い増しを検討する場合は、短期的な値動きだけで判断しない方がよいです。業績予想、配当性向、金利環境、信用コストに大きな悪化がないかを確認したうえで、長期保有に耐えられるかを考える必要があります。

一時的な下落かどうかを見るポイントは、以下の通りです。

- 決算で利益計画が大きく崩れていない

- 配当予想が維持されている

- 貸倒関連費用が急増していない

- 資金調達コストの増加を利益で吸収できている

- 相場全体の地合い悪化で売られているだけか確認する

これらを確認して大きな問題がなければ、下落時の買い増しを検討する余地はあります。

業績悪化を伴う下落なら注意

一方で、業績悪化を伴う下落の場合は注意が必要です。

三菱HCキャピタル株は高配当株として見られやすいため、利益が落ちても配当が維持されていれば一時的に安心感が出ることがあります。しかし、利益の減少が続けば、いずれ配当性向が高まり、増配余地や配当維持への不安につながります。

特に注意したいのは、純利益の下振れ、貸倒関連費用の増加、資金調達コストの上昇です。これらは、配当余力にも関わる重要なポイントです。

また、航空、不動産、ロジスティクス、海外カスタマーなどのセグメントで利益が大きく悪化している場合も注意が必要です。三菱HCキャピタルは複数の事業を展開しているため、全体の利益だけでなく、どの事業が伸びていて、どの事業が悪化しているのかを見る必要があります。

下落時に買い増しを考える場合でも、以下のような状況では慎重に判断した方がよいでしょう。

| 注意したい状況 | 理由 |

|---|---|

| 純利益予想が下方修正された | 配当余力への不安が出やすい |

| 配当性向が大きく上昇した | 増配継続の余地が小さくなる |

| 貸倒関連費用が増えた | 信用コストが利益を圧迫する |

| 資金原価が大きく増えた | 金利上昇の影響が強まる |

| 主要セグメントが悪化した | 一時的ではない下落の可能性がある |

株価が下がって割安に見えても、業績悪化を伴う場合は「安くなった」のではなく、「評価が切り下がった」可能性があります。この違いを見極めることが重要です。

買い増し前に確認したい指標

三菱HCキャピタル株を買い増しする前には、配当利回りだけでなく、業績・配当・財務リスクを総合的に確認することが大切です。

特に高配当株では、配当利回りが高く見える局面ほど注意が必要です。株価下落によって利回りが上がっている場合、その背景に業績悪化や減配懸念があるなら、単純に魅力的とは言えません。

買い増し前に確認したい指標を整理すると、以下の通りです。

| 指標・項目 | 確認する理由 |

|---|---|

| 純利益 | 配当の原資になるため |

| 配当性向 | 配当に無理がないか見るため |

| ROE・ROA | 資本効率や資産効率を確認するため |

| 貸倒関連費用 | 信用コストの悪化を確認するため |

| 資金原価 | 金利上昇の影響を見るため |

| セグメント利益 | どの事業が支えているか確認するため |

| 配当利回り | 株価下落で投資妙味が高まったか見るため |

2027年3月期予想では、純利益1,600億円、ROA1.2%、ROE8.0%、年間配当51円、配当性向45.8%が示されています。買い増しを検討する場合は、今後の四半期決算でこれらの計画に対して順調に進捗しているかを確認したいところです。

三菱HCキャピタル株は、配当目的の長期投資候補として見る余地がある銘柄です。ただし、下落時に買い増しする場合は、配当利回りの高さだけで判断せず、業績・信用コスト・金利環境まで確認することが重要です。

今後の決算で確認したいポイント

三菱HCキャピタル株が下がったときは、株価の値動きだけで判断するのではなく、次回以降の決算で業績や配当方針が崩れていないかを確認することが大切です。

特に見るべきポイントは、2027年3月期予想に対する進捗率、ROE・ROAの改善、配当方針、資金調達コスト、貸倒関連費用、主要セグメントの回復です。

三菱HCキャピタルは、2027年3月期に純利益1,600億円、ROA1.2%、ROE8.0%、年間配当51円を予想しています。まずは、この会社計画に対して四半期ごとの進捗が順調かどうかを確認したいところです。

| 確認ポイント | 見るべき内容 |

|---|---|

| 業績進捗率 | 純利益1,600億円予想に対して順調か |

| ROE・ROA | 資本効率・資産効率が改善しているか |

| 配当方針 | 年間51円配当予想が維持されているか |

| 資金調達コスト | 金利上昇で利益が圧迫されていないか |

| 貸倒関連費用 | 信用コストが再び増えていないか |

| 主要セグメント | 海外カスタマー・航空・不動産が安定しているか |

2027年3月期予想に対する進捗率

今後の決算でまず確認したいのは、2027年3月期予想に対する進捗率です。

三菱HCキャピタルは、2027年3月期の純利益を1,600億円と予想しています。2026年3月期実績の1,622億円と比べると表面的には減益予想ですが、会社側は前期の決算期変更影響を除くと実質的には増益を見込んでいます。

そのため、次回以降の決算では、単純に前年同期比で増えているかだけでなく、会社計画に対して順調に進んでいるかを見ることが重要です。

特に1Qや2Qの段階で進捗率が低い場合、株式市場では「通期計画を達成できるのか」という不安が出やすくなります。一方で、序盤の進捗が弱く見えても、事業特性や一時要因によるものなら、過度に悲観する必要がない場合もあります。

投資家目線では、以下の点を確認するとよいでしょう。

- 純利益1,600億円予想に対して順調に進んでいるか

- 会社計画の修正がないか

- セグメント別に下振れしている事業がないか

- 貸倒関連費用や資金原価が想定以上に増えていないか

株価が下がった後ほど、進捗率の確認は重要です。業績計画が崩れていなければ一時的な下落にとどまる可能性がありますが、計画未達懸念が強まる場合は、株価の重しになりやすいです。

ROE・ROAが改善しているか

三菱HCキャピタル株を見るうえでは、ROE・ROAの改善も重要なポイントです。

2026年3月期のROAは1.3%、ROEは8.6%でした。一方、2027年3月期予想ではROA1.2%、ROE8.0%と、前期比では低下する見通しです。

ROEは自己資本を使ってどれだけ効率よく利益を出しているか、ROAは総資産を使ってどれだけ利益を出しているかを見る指標です。三菱HCキャピタルのようにリース・ファイナンスを中心とする会社では、資産を積み上げるだけでなく、その資産からどれだけ収益を生み出せるかが重要になります。

また、三菱HCキャピタルは2028中期経営計画で、2028年度にROE10.0%、ROA1.7%、純利益2,100億円を目標に掲げています。つまり、2027年3月期の決算では、中計目標に向けて資本効率が改善しているかも見られやすくなります。

株価が下がった場合でも、ROE・ROAが改善傾向にあるなら、中長期では評価される余地があります。反対に、利益は出ていてもROE・ROAの改善が鈍い場合は、「資本効率が物足りない」と見られ、株価評価が上がりにくくなる可能性があります。

配当方針が維持されているか

三菱HCキャピタル株を保有する投資家にとって、配当方針が維持されているかは非常に重要です。

2027年3月期の年間配当予想は、前期比5円増配の51円です。これが実現すれば、28期連続増配となる見通しです。配当性向は2026年3月期の40.7%から、2027年3月期予想では45.8%へ上昇する見込みです。

増配予想が維持されている間は、配当目的の投資家にとって安心材料になります。株価が下がった場合でも、配当予想が維持されていれば、配当利回りの面で投資妙味が高まる可能性があります。

ただし、配当性向が上昇している点には注意が必要です。配当性向45.8%という水準がすぐに危険というわけではありませんが、今後の利益が計画を下回ると、実際の配当性向はさらに高くなる可能性があります。

今後の決算では、配当金額だけでなく、以下の点を確認したいところです。

- 年間51円配当予想が維持されているか

- 配当性向が想定以上に上昇していないか

- 純利益が配当を支える水準で推移しているか

- 中期経営計画の株主還元方針に変更がないか

高配当株では、配当予想の修正が株価に大きく影響することがあります。そのため、三菱HCキャピタル株を見る場合は、毎回の決算で配当方針を確認することが大切です。

資金調達コストと貸倒関連費用

三菱HCキャピタル株の下落リスクを見るうえで、資金調達コストと貸倒関連費用は必ず確認したいポイントです。

リース・ファイナンス事業では、資金を調達して資産を積み上げ、そこから収益を得ます。そのため、金利上昇によって資金調達コストが増えると、利益率が圧迫される可能性があります。

また、景気が悪化すると、取引先の支払い能力が低下し、貸倒関連費用が増えることがあります。三菱HCキャピタルは、2026年3月期に米州事業などで貸倒関連費用が減少し、利益改善につながりました。一方で、2027年3月期も貸倒関連費用は引き続き減少する見通しとしていますが、中東情勢悪化などの影響は見通しに織り込んでいないとしています。

これはポジティブにもネガティブにも見られるポイントです。貸倒関連費用が減少すれば利益を押し上げますが、外部環境が悪化して信用コストが再び増えると、株価の下落要因になり得ます。

今後の決算では、以下のような変化に注意したいところです。

| 確認項目 | 注意したい変化 |

|---|---|

| 資金原価 | 金利上昇で増加していないか |

| 貸倒関連費用 | 前年より再び増えていないか |

| 米州事業 | 商用トラック関連のリスクが落ち着いているか |

| 景気影響 | 取引先の信用リスクが高まっていないか |

| 地政学リスク | 中東情勢などが業績に影響していないか |

三菱HCキャピタル株を中長期で保有するなら、利益額だけでなく、利益を下押しするリスク要因が増えていないかを確認する必要があります。

海外カスタマー・航空・不動産の回復

今後の決算では、海外カスタマー、航空、不動産といった主要セグメントの動きも重要です。

2026年3月期は、海外カスタマーが前期比213.8%増益、航空が15.5%増益、不動産が114.3%増益となりました。海外カスタマーでは米州事業の貸倒関連費用減少、航空ではリース料収入の増加、不動産では複数の大口アセット売却益などが利益を押し上げています。

これらのセグメントが引き続き安定していれば、三菱HCキャピタルの利益を支える材料になります。一方で、航空や不動産は市況変動の影響を受けやすく、海外カスタマーは信用コストや地域経済の影響を受けやすい点に注意が必要です。

特に不動産は、大口アセット売却益が利益を押し上げることがあります。これは好材料ですが、毎期同じように発生するとは限りません。そのため、売却益に頼らず、継続的な収益が伸びているかを見る必要があります。

今後の決算では、以下のようにセグメント別に確認すると判断しやすくなります。

| セグメント | 確認したいポイント |

|---|---|

| 海外カスタマー | 貸倒関連費用が再び増えていないか |

| 航空 | リース料収入や稼働率が安定しているか |

| 不動産 | 大口売却益に依存しすぎていないか |

| ロジスティクス | コンテナ・鉄道貨車などの需要が続いているか |

| 環境エネルギー | 赤字要因が改善しているか |

三菱HCキャピタルは複数の事業を展開しているため、全体の純利益だけを見ると、どの事業が良くてどの事業が悪いのかが見えにくくなります。株価下落の理由を判断するには、セグメントごとの利益変化まで確認することが大切です。

▼あわせて読みたい記事

三菱HCキャピタルの決算を解説|業績・IR・中期経営計画の注目点

三菱HCキャピタル株の下落に関するよくある質問

三菱HCキャピタル株はなぜ下がった?

三菱HCキャピタル株が下がる理由としては、今期業績予想への失望、材料出尽くし、金利上昇への警戒、信用コストの増加懸念、高配当株全体の売りなどが考えられます。

決算そのものが悪くなくても、市場期待に届かなかった場合や、好材料がすでに株価に織り込まれていた場合は、発表後に売られることがあります。

三菱HCキャピタルの決算は悪かった?

2026年3月期決算は、純利益1,622億円で前期比20.0%増となり、4期連続で過去最高益を更新しています。そのため、決算そのものが大きく悪かったとは言いにくいです。

ただし、2027年3月期予想は純利益1,600億円で、表面的には前期比1.4%減益の見通しです。短期的には、この見え方が株価の重しになる可能性があります。

三菱HCキャピタル株は下落時に買い?

下落理由によります。

業績や配当方針が崩れておらず、利益確定売りや材料出尽くしによる下落であれば、長期投資では買い候補として見る余地があります。

一方で、純利益の下方修正、貸倒関連費用の増加、資金調達コストの上昇、配当方針の変更を伴う下落であれば、慎重に判断した方がよいでしょう。

三菱HCキャピタルは減配する可能性がある?

現時点では、2027年3月期に年間51円配当、前期比5円増配を予想しています。これが実現すれば28期連続増配となる見通しです。

ただし、将来的な減配リスクがゼロというわけではありません。純利益が会社計画を下回ったり、配当性向が大きく上昇したり、信用コストや資金調達コストが増えたりすると、配当余力への不安が出る可能性があります。

三菱HCキャピタルはやばい会社?

決算情報を見る限り、三菱HCキャピタルを「やばい会社」と断定する状況ではありません。

2026年3月期は過去最高益を更新しており、2027年3月期も純利益1,600億円を予想しています。さらに、増配予想も出ています。

ただし、投資リスクはあります。特に金利上昇、信用コスト、配当性向の上昇、セグメント別の市況悪化には注意が必要です。

三菱HCキャピタルに上場廃止リスクはある?

現時点の業績や配当方針を見る限り、上場廃止を過度に心配する状況ではないと考えられます。

ただし、上場廃止リスクが低いことと、株価が下がらないことは別です。業績予想への失望や金利上昇、信用コストの増加によって、株価が下がる可能性はあります。

投資家としては、上場廃止の噂よりも、業績・配当・信用コスト・金利環境を確認する方が現実的です。

三菱HCキャピタル株は長期保有に向いている?

三菱HCキャピタル株は、配当目的の長期保有候補として見る余地があります。

連続増配の実績があり、2027年3月期も増配予想が出ているため、高配当株としての魅力はあります。

ただし、長期保有する場合でも、業績や配当方針を定期的に確認することが大切です。特に、ROE・ROAの改善、配当性向、貸倒関連費用、資金調達コストは継続的に見ておきたいポイントです。

三菱HCキャピタルの株価が安い理由は?

三菱HCキャピタルの株価が安く見られやすい理由としては、リース・金融株として成長期待が限定されやすいこと、金利上昇や信用コストへの警戒があること、高配当株としてバリュエーションが上がりにくいことなどが考えられます。

また、2027年3月期予想が表面的には減益に見える点や、ROE・ROAの改善ペースが意識される点も、株価評価に影響する可能性があります。

ただし、株価が安いから悪い銘柄というわけではありません。配当利回り、業績の安定性、中期経営計画の進捗をセットで確認することが大切です。

まとめ

三菱HCキャピタル株が下がる理由としては、決算内容そのものよりも、今期業績予想の見え方、材料出尽くし、金利上昇、信用コスト、配当性向の上昇などが意識されやすいです。

2026年3月期は純利益1,622億円で過去最高益を更新しており、2027年3月期も年間51円配当、28期連続増配を予想しています。そのため、現時点で「業績が悪い」「上場廃止が近い」と過度に不安視する状況ではないでしょう。

一方で、投資リスクがないわけではありません。今後は、2027年3月期予想に対する進捗率、ROE・ROAの改善、配当方針、資金調達コスト、貸倒関連費用、海外カスタマー・航空・不動産などのセグメント動向を確認する必要があります。

三菱HCキャピタル株を下落時に見る場合は、「株価が下がったから危ない」と考えるのではなく、下落理由が一時的なものなのか、業績や配当シナリオが崩れたものなのかを分けて判断することが大切です。

▼出典

三菱HCキャピタル株式会社「2026年3月期 決算短信〔日本基準〕(連結)」

三菱HCキャピタル株式会社「2026年3月期 決算概要資料」

三菱HCキャピタル株式会社「2026~2028年度中期経営計画(2028中計)について」

三菱HCキャピタル株式会社「2026~2028年度中期経営計画(2028中計)」

三菱HCキャピタル株式会社「中期経営計画」

日本取引所グループ「上場廃止基準」

日本取引所グループ「上場廃止基準の概要」

コメント