データセクション株は、AIデータセンターやGPUサーバー関連の材料で注目されている銘柄です。株価が大きく動いたことで、「データセクションに将来性はあるのか」「今後の株価はどうなるのか」と気になっている人も多いと思います。

特に、2026年3月期の黒字転換や、2027年3月期の大幅増収増益予想は、成長期待を高める材料です。データセクションはAIインフラ事業を成長ドライバーとしており、AIデータセンターやGPUaaSなどの分野で業績拡大を目指しています。

一方で、AIインフラ事業は投資額が大きくなりやすい分野です。GPUサーバー取得やデータセンター関連投資には多額の資金が必要であり、営業キャッシュフロー、資金調達、新株予約権による希薄化にも注意が必要です。

この記事では、データセクションの将来性を、AIインフラ事業、今後の株価材料、業績予想、成長性、リスク、投資判断のポイントからわかりやすく整理します。

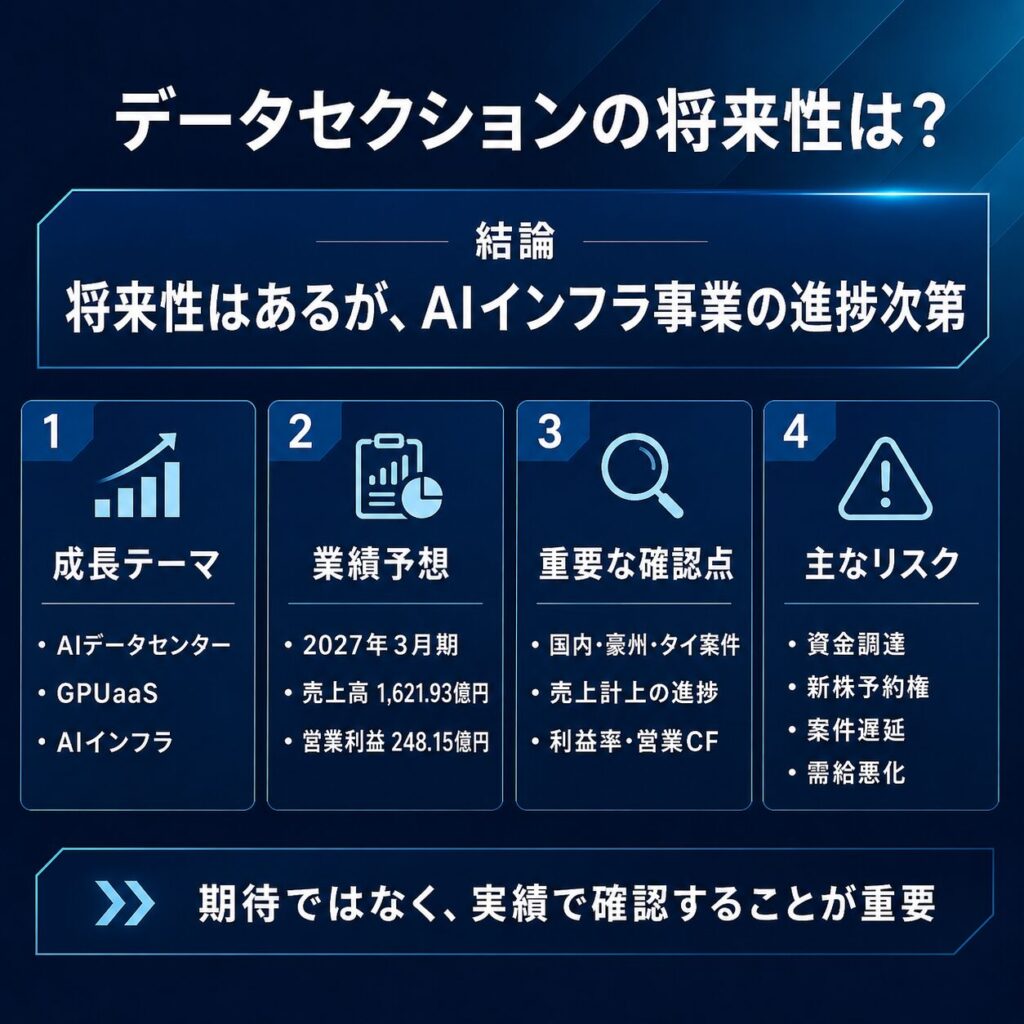

データセクションの将来性はある?

データセクションの将来性は、AIインフラ事業が計画通りに拡大するかに大きく左右されます。

2026年3月期は黒字転換し、2027年3月期は大幅な増収増益予想となっています。そのため、業績面では成長期待が高まりやすい状況です。特に、AIデータセンター、GPUaaS、AIインフラ関連の需要拡大は、今後の成長テーマとして注目されています。

ただし、将来性があるかどうかは、テーマ性だけでは判断できません。実際にデータセンター案件が稼働し、売上や利益として計上され、営業キャッシュフローも改善していくかが重要です。

データセクションの将来性を見るうえで、主なポイントを整理すると以下の通りです。

| 見るポイント | 内容 |

|---|---|

| 成長テーマ | AIデータセンター・GPUaaS・AIインフラ |

| 業績予想 | 2027年3月期に売上高1,621億円、営業利益248億円を予想 |

| 事業進捗 | 国内・豪州・タイのデータセンター案件が重要 |

| 収益性 | 売上拡大だけでなく利益率・営業CFの改善が必要 |

| リスク | 資金調達、新株予約権、需給悪化、案件遅延 |

将来性は十分に意識されている銘柄ですが、その分だけ株価には期待が織り込まれやすくなります。今後は、AIインフラ事業が期待通りに業績へ反映されるかを確認することが大切です。

AIインフラ事業が成長の中心になっている

データセクションの成長性を考えるうえで、最も重要なのがAIインフラ事業です。

会社はAIインフラ事業を戦略的なコア事業として位置づけています。具体的には、AIクラウドスタック「TAIZA」の開発・提供、GPUサーバー供給、GPUaaS、AIデータセンター運営、AIデータセンター向け投資などを展開しています。

これまでのデータセクションは、データ分析やマーケティング支援のイメージが強い企業でした。しかし、現在はAIインフラ事業の成長期待によって、AIデータセンター関連銘柄として見られる場面が増えています。

特に、生成AIの普及によって、GPUやAIデータセンターへの需要は高まっています。AIモデルの開発や運用には大規模な計算資源が必要になるため、GPUサーバーやデータセンター運営に関わる企業は、株式市場でも注目されやすいテーマです。

データセクションの場合、2026年3月期の売上拡大にもAIインフラ事業が大きく寄与しています。つまり、単なる将来の期待だけでなく、すでに業績に影響が出始めている点が特徴です。

一方で、AIインフラ事業は設備投資や資金調達の負担も大きくなりやすい分野です。将来性を見るうえでは、売上の伸びだけでなく、利益率やキャッシュフローまで確認する必要があります。

▼あわせて読みたい記事

データセクションは何の会社?事業内容・売上・将来性をわかりやすく解説

2027年3月期予想のインパクトは大きい

データセクションの将来性を考えるうえで、2027年3月期の業績予想は非常に重要です。

会社は2027年3月期について、売上高1,621.93億円、営業利益248.15億円、親会社株主に帰属する当期純利益87.04億円を見込んでいます。2026年3月期実績と比べても、大幅な成長予想です。

この予想のインパクトが大きい理由は、売上高だけでなく利益も大きく伸びる見通しになっているためです。AIデータセンター案件が計画通り進めば、会社の売上規模や利益水準が大きく変わる可能性があります。

株式市場では、現在の業績だけでなく、将来の成長期待を先取りして株価が動くことがあります。データセクション株も、2027年3月期予想の大きさが将来性を評価する材料になっていると考えられます。

ただし、高成長予想は魅力的である一方、達成ハードルも高くなります。今後の四半期決算で進捗が弱いと、市場からは「期待ほど伸びていない」と見られる可能性があります。

そのため、データセクションの将来性を判断するうえでは、2027年3月期予想に対して売上・営業利益がどの程度進んでいるかを確認することが重要です。

ただし将来性は「期待」ではなく「実績」で確認したい

データセクションは、AIデータセンター関連銘柄としてテーマ性が強い銘柄です。そのため、株価は実績よりも先に期待を織り込んで上昇することがあります。

AIデータセンターやNVIDIA製GPU、GPUaaSといったキーワードは、株式市場で注目されやすい材料です。材料が出ると短期資金が集まりやすく、株価が大きく上昇することもあります。

ただし、将来性を判断するうえでは、「AI関連だから成長する」と単純に考えるのは危険です。実際に案件が稼働し、売上として計上され、利益が残り、営業キャッシュフローが改善していくかを見る必要があります。

特に確認したいのは、以下のようなポイントです。

- データセンター案件が予定通り稼働しているか

- AIインフラ事業の売上計上が進んでいるか

- 営業利益率が想定通りに維持されているか

- 営業キャッシュフローが改善しているか

- 資金調達や新株予約権の影響が大きすぎないか

データセクションの将来性は、期待だけでなく実績で確認することが大切です。今後は、1Q・2Q決算で2027年3月期予想に対する進捗を確認することが、投資判断の重要なポイントになります。

データセクションの今後の株価材料は?

データセクションの今後の株価材料は、AIデータセンター案件の進捗と業績予想の修正です。

すでに2026年3月期の黒字転換や2027年3月期の大幅増収増益予想が注目されていますが、株価がさらに評価されるには、次の材料が必要になります。特に、国内外のデータセンター案件が予定通り進むか、GPUサーバーが稼働し売上につながるかが重要です。

ストップ高後や急騰後は、短期的な買いが一巡すると材料出尽くしと見られることもあります。そのため、今後の株価を見るうえでは、次のIRや適時開示、四半期決算での進捗確認が大切です。

主な株価材料を整理すると、以下の通りです。

| 株価材料 | 見るべき内容 |

|---|---|

| データセンター稼働 | 国内第1号、豪州、タイ案件が予定通り進むか |

| 追加受注 | 大口利用契約やクラウドプロバイダー向け案件 |

| 業績予想修正 | 上方修正が出ればプラス材料、進捗遅れならマイナス材料 |

| GPUサーバー取得 | NVIDIA製B300などの調達・稼働状況 |

| 決算進捗 | 2027年3月期予想に対する売上・利益進捗 |

| 資金調達 | 借入・前受金・新株予約権行使の状況 |

今後の株価は、AIインフラ事業の期待がどれだけ実績に変わるかで評価が変わりやすいと考えられます。

国内第1号データセンター案件の稼働

今後の株価材料として、まず注目されるのが国内第1号データセンター案件の稼働です。

2027年3月期予想には、国内第1号データセンター案件の売上高15,943百万円が織り込まれています。金額規模が大きいため、この案件が予定通り進むかどうかは、業績予想の達成に大きく関わります。

国内第1号データセンター案件は、7月から段階的な稼働が予定されています。そのため、稼働開始の開示や売上計上の進捗、顧客利用状況などが、今後の株価材料になる可能性があります。

株式市場では、予定されていた案件が実際に稼働し、売上として確認できると、成長期待が実績に近づいたと受け止められやすくなります。逆に、稼働時期が遅れたり、売上計上が想定より弱かったりすると、業績予想の達成に対する不安が高まる可能性があります。

データセクションの将来性を見るうえでは、国内第1号データセンター案件が計画通りに収益化するかを確認したいところです。

豪州・タイ案件の進捗

データセクションの成長性を見るうえでは、海外のAIデータセンター案件も重要です。

2027年3月期予想には、豪州第1号案件34,164百万円、豪州拡張分12,811百万円、タイ第1号案件15,943百万円も織り込まれています。これらの海外案件は、業績予想の中でも大きな割合を占めるため、今後の進捗が株価材料になりやすいです。

豪州案件では、シドニーでのAIデータセンター設立に向けた計画が示されています。2025年中に15MWから展開し、2026年に段階的に45MWを追加して、最大60MWまで拡張する予定とされています。

また、タイ案件では、バンコク近郊を戦略拠点として、ソブリンAIや大規模言語モデルの活用を支えるインフラ提供を目指す内容となっています。生成AI需要の拡大を背景に、海外でのAIインフラ需要を取り込む狙いがあると考えられます。

これらの海外案件が順調に進めば、データセクションの成長性を高める材料になります。一方で、海外案件は現地での事業環境、設備調達、契約、為替、稼働スケジュールなどの影響を受けやすい面もあります。

そのため、豪州・タイ案件は成長材料である一方、進捗遅れや稼働時期のズレには注意が必要です。今後は、具体的な稼働開始、売上計上、追加契約の有無を確認したいところです。

NVIDIA製GPUサーバーの調達・稼働

データセクションの株価材料として、NVIDIA製GPUサーバーの調達・稼働も重要です。

会社は5月7日に、NVIDIA製B300搭載GPUサーバー635台、GPU合計5,080個を取得することを開示しました。投資総額は約325百万米ドル、円換算で約516億円とされており、非常に大きな投資です。

NVIDIA製GPUは、生成AI関連の中でも特に注目されやすいテーマです。AIモデルの学習や推論には高性能なGPUが必要になるため、GPUサーバーを安定的に確保できることは、AIインフラ事業を展開するうえで重要な競争力になり得ます。

また、Compal社との連携強化も、サーバー調達やAIデータセンター事業の拡大に向けた材料として注目されます。最新GPUを確保し、AIデータセンターで段階的に稼働できれば、売上拡大につながる可能性があります。

一方で、投資額が大きい点には注意が必要です。GPUサーバーの取得は成長投資である一方、資金負担も大きくなります。調達したGPUサーバーがどれだけ稼働し、売上や利益に結びつくかが重要です。

今後は、GPUサーバーの稼働状況、利用契約、売上計上、利益率を確認することが、株価判断のポイントになります。

業績予想の上方修正・下方修正

今後の株価材料として、業績予想の修正も重要です。

データセクションは、大口パイプラインの進捗によって業績予想の修正が必要になった場合、速やかに開示する方針を示しています。そのため、今後のIRや適時開示は株価に大きく影響する可能性があります。

もしAIデータセンター案件が想定以上に進み、売上や利益が会社予想を上回る見通しになれば、上方修正が株価のプラス材料になる可能性があります。特に、2027年3月期予想はもともと大きいため、さらに上振れが見込まれる場合は、投資家の期待が高まりやすいです。

一方で、案件の稼働遅れ、売上計上の後ずれ、コスト増、為替影響などによって業績予想の達成が難しくなれば、下方修正リスクもあります。その場合、株価にはネガティブに反応される可能性があります。

データセクション株を見るうえでは、決算発表だけでなく、日々のIRや適時開示も確認することが重要です。特に、案件進捗や業績予想修正に関する開示は、今後の株価材料として注目したいポイントです。

データセクションの成長性を支える事業内容

データセクションの成長性を支える中心は、AIインフラ事業です。

ただし、データセクションはAIインフラ事業だけを展開している会社ではありません。もともとはデータサイエンス、システムインテグレーション、マーケティングソリューションなどを手がけており、既存事業も継続しています。

そのため、データセクションの将来性を理解するには、「何で稼ぐ会社なのか」を整理しておくことが大切です。

主な事業領域をまとめると、以下の通りです。

| 事業領域 | 内容 |

|---|---|

| AIインフラ事業 | AIクラウドスタック、GPUaaS、AIデータセンター運営 |

| データサイエンス | データ活用、AI開発、コンサルティング、IT教育 |

| システムインテグレーション | AI技術を使った個別ソリューション開発 |

| マーケティングソリューション | FollowUPなどのリテール向けサービス |

| 海外事業 | チリ・コロンビアなどでFollowUPを展開 |

現在の株価材料としてはAIインフラ事業の比重が大きいですが、既存事業とのシナジーも将来的には重要になります。

AIクラウドスタック「TAIZA」

データセクションのAIインフラ事業で注目されるのが、AIクラウドスタック「TAIZA」です。

TAIZAは、大型GPUクラスターの運用最適化に関わる独自アルゴリズムシステムとされています。AIデータセンターでは、大量のGPUを効率的に運用することが重要になるため、こうした運用最適化の技術は競争力につながる可能性があります。

生成AIの普及によって、GPU需要は高まっています。ただし、GPUを大量に保有するだけでは十分ではありません。どれだけ効率よく運用し、顧客に安定した計算資源を提供できるかが重要です。

その点で、TAIZAがAIデータセンター運営の効率化や収益性向上に貢献できれば、データセクションの成長性を支える材料になります。

一方で、技術的な優位性が実際の売上や利益にどれだけつながるかは、今後の決算や事業進捗で確認する必要があります。TAIZAそのものの注目度だけでなく、AIインフラ事業全体の収益性にどう貢献するかを見ることが大切です。

GPUaaSとAIデータセンター運営

データセクションの成長ドライバーとして、GPUaaSとAIデータセンター運営も重要です。

GPUaaSは、GPUの計算資源をサービスとして提供する仕組みです。生成AIの開発や運用には高性能なGPUが必要ですが、すべての企業が自社で大規模なGPU環境を整えられるわけではありません。そのため、GPU計算資源を外部から利用できるサービスには需要があります。

データセクションは、AIデータセンター運営やGPUサーバー供給を通じて、こうした需要を取り込もうとしています。AI開発、生成AIサービス、大規模言語モデルの利用が広がれば、GPUaaSやAIデータセンター運営への需要も拡大しやすくなります。

ただし、AIデータセンター事業はコストも大きい分野です。GPUサーバーの取得費用、サーバー使用料、電力費、冷却費、借入コスト、為替影響などが利益を左右します。

そのため、GPUaaSとAIデータセンター運営を見るときは、売上が伸びているかだけでなく、利益率が維持できているかが重要です。

売上拡大と利益確保を両立できれば、データセクションの成長性はより評価されやすくなります。

既存事業とのシナジー

データセクションはAIインフラ事業だけでなく、データサイエンス、システムインテグレーション、マーケティングソリューションなどの既存事業も展開しています。

これらの既存事業は、AIインフラ事業ほど短期的な株価材料になりにくいかもしれません。しかし、会社全体の事業基盤を支えるうえでは重要です。

たとえば、データサイエンスやシステムインテグレーションでは、企業のデータ活用、AI開発、個別ソリューション開発を支援しています。AIインフラ事業と組み合わせることで、単に計算資源を提供するだけでなく、AI活用の支援まで広げられる可能性があります。

また、マーケティングソリューションでは、FollowUPなどのリテール向けサービスを展開しています。海外ではチリやコロンビアなどでも事業を展開しており、既存事業のグローバル展開も続いています。

2027年3月期は、既存事業についても事業間シナジーの拡大が想定されています。ただし、現時点で株価材料として最も注目されているのはAIインフラ事業です。

そのため、データセクションの事業構造は、既存事業が下支えとなり、AIインフラ事業が成長ドライバーになると整理するとわかりやすいです。

データセクションの業績見通しは?

データセクションの業績見通しは、将来性を判断するうえで重要なポイントです。

2026年3月期は売上高が大きく拡大し、営業利益・経常利益・純利益が黒字転換しました。さらに、2027年3月期は大幅な増収増益予想となっています。

ただし、2027年3月期予想の多くはAIデータセンター案件に依存しています。つまり、成長余地が大きい一方で、案件進捗の遅れや収益化のズレが業績に影響しやすい構造です。

2026年3月期実績と2027年3月期予想を整理すると、以下の通りです。

| 項目 | 2026年3月期実績 | 2027年3月期予想 |

|---|---|---|

| 売上高 | 336.05億円 | 1,621.93億円 |

| 営業利益 | 35.44億円 | 248.15億円 |

| 調整後EBITDA | 42.05億円 | 581.91億円 |

| 経常利益 | 36.27億円 | 125.42億円 |

| 親会社株主に帰属する当期純利益 | 28.01億円 | 87.04億円 |

| 配当 | 0円 | 0円予想 |

2027年3月期予想は非常に大きいですが、その分だけ進捗確認が重要です。今後の決算では、売上高、営業利益、利益率、営業キャッシュフローをセットで確認したいところです。

2027年3月期は大幅増収増益予想

データセクションは2027年3月期について、売上高1,621.93億円、営業利益248.15億円を見込んでいます。

2026年3月期実績と比べると、売上高も営業利益も大きく伸びる見通しです。この成長予想の中心にあるのが、AIデータセンター案件です。

AIデータセンター案件が予定通り進み、GPUサーバーの稼働や大口利用契約が売上に結びつけば、データセクションの業績は大きく拡大する可能性があります。成長性という意味では、非常に注目度の高い局面にあるといえます。

一方で、これだけ大きな予想を達成するには、案件の稼働、売上計上、利益率の確保が必要です。売上が伸びても、コストが想定以上に膨らめば、営業利益が計画に届かない可能性があります。

そのため、2027年3月期は大幅増収増益予想である一方、四半期ごとの進捗確認が欠かせません。1Q・2Qの段階でどの程度売上や利益が進んでいるかが、今後の株価にも大きく影響しそうです。

データセンター案件の売上比率が高い

データセクションの2027年3月期予想で特に注目したいのが、データセンター案件の売上比率です。

2027年3月期の売上高予想1,621.93億円のうち、データセンター案件合計は1,587.26億円とされています。一方、その他の既存事業は34.67億円です。

つまり、2027年3月期の業績予想の大半は、AIインフラ事業、特にデータセンター案件に依存している構造です。

この点は、成長性の大きさを示す一方で、リスクの大きさも意味します。データセンター案件が予定通り進めば、業績は大きく伸びる可能性があります。しかし、案件の稼働が遅れたり、売上計上時期がズレたりすると、業績予想に対する進捗が弱く見える可能性があります。

また、データセンター事業は売上規模が大きい一方で、投資負担や運営コストも大きくなります。GPUサーバーの調達費用、電力・冷却費、サーバー使用料、借入コストなどが利益率に影響するため、売上高だけでなく利益率も確認が必要です。

データセクションの将来性を判断するには、データセンター案件がどれだけ継続的な売上と利益につながるかを見ることが重要です。

配当よりも成長投資を重視する局面

データセクションは、現時点では配当よりも成長投資を重視する局面にあります。

2025年3月期、2026年3月期はいずれも無配で、2027年3月期も配当予想は0円です。配当目的で保有する銘柄というより、AIインフラ事業の成長に期待する成長投資型の銘柄と見るのが自然です。

AIデータセンター事業は、成長余地が大きい一方で、設備投資や資金調達の負担も大きくなります。現時点では、利益を配当に回すよりも、GPUサーバー取得やデータセンター関連投資に資金を使う段階と考えられます。

もちろん、将来的にAIインフラ事業が安定的に利益を生み、営業キャッシュフローも改善してくれば、株主還元の余地が出てくる可能性はあります。

ただし、現時点では配当利回りを期待する銘柄ではありません。データセクション株を見る場合は、配当よりも成長投資の成果、業績予想の達成度、AIデータセンター案件の進捗を重視したいところです。

▼あわせて読みたい記事

データセクションの決算を解説!業績・決算日・今後の株価への影響を整理

データセクションの今後の株価はどう見る?

データセクションの今後の株価については、「上がる」「下がる」と断定するよりも、いくつかの判断軸に分けて見ることが大切です。

特に重要なのは、2027年3月期業績予想の達成度、AIデータセンター案件の進捗、短期的な需給、そして現在の株価水準が成長期待をどこまで織り込んでいるかです。

データセクションは、AIインフラ事業の成長期待が大きい銘柄です。一方で、株価が急騰した後は、市場の期待値も高くなりやすく、少しの進捗遅れや材料出尽くしでも株価が大きく動く可能性があります。

今後の株価を見るうえでは、以下のようなポイントを確認したいところです。

| 判断軸 | 確認したい内容 |

|---|---|

| 業績達成度 | 2027年3月期予想に対して売上・利益が順調に進んでいるか |

| 案件進捗 | 国内・豪州・タイのAIデータセンター案件が予定通り進んでいるか |

| 需給 | 信用買い、空売り、出来高、増担保規制などに過熱感がないか |

| バリュエーション | 株価が将来の成長期待を織り込みすぎていないか |

| 資金面 | 新株予約権、借入、営業CFの状況に問題がないか |

つまり、データセクション株は成長期待のある銘柄ですが、急騰後にそのまま飛びつくのではなく、今後の決算や開示を確認しながら判断する必要があります。

株価上昇には業績進捗が必要

データセクション株が今後さらに評価されるには、2027年3月期予想に対する業績進捗を示すことが重要です。

すでに株価には、AIインフラ事業の成長期待や2027年3月期の大幅増収増益予想が織り込まれている可能性があります。そのため、今後は期待だけでなく、実際に売上や利益が計画通り進んでいるかが見られやすくなります。

特に注目したいのは、1Q・2Q決算です。2027年3月期の売上高予想は1,621.93億円、営業利益予想は248.15億円と非常に大きいため、四半期ごとの進捗率が市場から厳しく見られる可能性があります。

ただし、AIデータセンター案件は、稼働時期や契約内容によって売上計上が特定の四半期に偏ることも考えられます。そのため、単純な進捗率だけでなく、会社側の説明や案件の進行状況もあわせて確認することが大切です。

また、売上高だけでなく、営業利益率や営業キャッシュフローも重要です。売上が伸びていても、設備投資やサーバー使用料、借入コストなどで利益率が悪化すれば、株価にはネガティブに受け止められる可能性があります。

今後の株価上昇には、AIインフラ事業の売上拡大だけでなく、利益とキャッシュフローを伴った成長を示せるかが重要になります。

▼あわせて読みたい記事

データセクション株はなぜ急騰した?株価上昇理由とストップ高材料を解説

レーティング・適正株価・理論株価は参考程度

データセクションについては、「レーティング」「適正株価」「理論株価」を調べる人もいます。

株価を判断するときに、アナリストの目標株価や理論株価を参考にするのは一つの方法です。ただし、データセクションのようなAI成長株では、こうした指標だけで割安・割高を判断するのは難しい面があります。

株予報などの目標株価ページでは、データセクションのレーティングや目標株価が「–」表示となっている場合があります。これは、アナリストカバーが限定的で、明確なコンセンサスが形成されていない可能性を示しています。

また、理論株価はPBRやPERなどの指標をもとに算出されることがありますが、AIインフラ事業のように将来の成長期待が大きい銘柄では、過去の財務数値だけでは評価しにくい場合があります。

特にデータセクションは、2027年3月期に大幅な成長を見込んでいる一方で、新株予約権の影響によりEPSが変動する可能性もあります。株式数が増えれば、1株当たり利益が変わり、PERの見え方も変化します。

そのため、レーティングや理論株価は参考にはなりますが、それだけで投資判断をするのは避けたいところです。

データセクション株を見る場合は、以下を総合的に確認することが大切です。

- 2027年3月期予想の達成度

- AIデータセンター案件の進捗

- 営業利益率と営業キャッシュフロー

- 新株予約権による希薄化の影響

- 株価が成長期待を織り込みすぎていないか

適正株価を一つの数字で判断するよりも、業績進捗とリスクを見ながら評価する銘柄といえます。

急騰後は高値づかみに注意

データセクション株は、AIデータセンターやNVIDIA製GPUサーバーといった材料で注目されやすい銘柄です。そのため、好材料が出ると短期資金が集まり、株価が大きく上昇することがあります。

一方で、急騰後は高値づかみに注意が必要です。

AIテーマ株は、材料が出た直後に買いが集中しやすい反面、短期的な利益確定売りも出やすい傾向があります。特に、決算後やストップ高後は市場の注目度が一気に高まるため、株価が実態よりも先に期待を織り込むことがあります。

そのため、急騰直後に買う場合は、上値余地だけでなく下落リスクも考える必要があります。

高値づかみを避けたい場合は、次回決算で業績進捗を確認する、株価が一度調整する場面を待つ、分散して買うなどの考え方もあります。

特に中長期で見る場合は、株価の勢いだけで判断するのではなく、AIデータセンター案件が本当に売上や利益につながっているかを確認したいところです。

データセクション株は成長期待のある銘柄ですが、急騰後は短期的な過熱感にも注意が必要です。

データセクションのリスク・注意点

データセクションは、AIインフラ事業の成長期待が大きい銘柄です。ただし、将来性を考えるうえでは、リスクや注意点も冷静に確認する必要があります。

特に、2027年3月期予想が大きいぶん、業績進捗が弱いと失望売りにつながりやすい点には注意が必要です。また、AIデータセンター事業は大型投資を伴うため、資金調達や新株予約権による希薄化、営業キャッシュフローの悪化も重要な確認ポイントになります。

主なリスクを整理すると、以下の通りです。

| リスク | 内容 |

|---|---|

| 業績予想未達 | 2027年3月期予想が大きく、進捗が弱いと失望売りにつながる |

| 営業CF | 2026年3月期は営業CFがマイナス |

| 売上債権・契約資産 | 現金回収の状況を確認する必要がある |

| 資金調達 | 大型GPU投資で資金需要が大きい |

| 新株予約権 | 株式数増加・希薄化リスクがある |

| 案件進捗 | 国内・豪州・タイ案件の稼働遅れに注意 |

| 短期需給 | 急騰後は信用買い・増担保・利益確定売りに注意 |

成長期待が大きい銘柄ほど、期待が崩れたときの株価下落も大きくなりやすいです。データセクションを見るときは、ポジティブ材料だけでなく、リスク面もあわせて確認することが大切です。

営業キャッシュフローのマイナス

データセクションのリスクとしてまず確認したいのが、営業キャッシュフローのマイナスです。

2026年3月期の営業キャッシュフローは▲49.13億円となりました。営業利益や純利益は黒字化している一方で、営業活動による現金収支はマイナスです。

主な要因としては、売上債権の増加などが考えられます。売上が大きく伸びる局面では、請求から入金までのタイムラグが発生し、会計上の利益と現金収支にズレが出ることがあります。

急成長企業では営業キャッシュフローが一時的に悪化することもありますが、マイナスが続く場合は注意が必要です。利益が出ていても、実際の現金回収が進んでいなければ、追加の資金調達や借入が必要になる可能性があります。

データセクションはAIインフラ事業を拡大しており、GPUサーバー取得やデータセンター関連投資などで資金需要が大きい会社です。そのため、営業キャッシュフローが改善するかは重要な確認ポイントになります。

今後は、有価証券報告書や次回以降の決算で、売上債権の回収状況、契約資産の増減、営業キャッシュフローの改善傾向を確認したいところです。

資金調達と希薄化リスク

データセクションは、AIインフラ事業の拡大に向けて大型投資を進めています。そのため、資金調達と希薄化リスクも重要です。

特に、NVIDIA製B300搭載GPUサーバーの取得には多額の資金が必要です。GPUサーバーはAIデータセンター事業の成長に欠かせない設備ですが、取得金額が大きい分、財務面への影響も確認する必要があります。

会社は、資金調達の一部として新株予約権の行使による払込金を活用する方針を示しています。新株予約権の行使によって資金を確保できれば、成長投資を進めるための原資になります。

一方で、新株予約権が行使されると株式数が増加します。株式数が増えれば、1株あたり利益が薄まる可能性があり、株価の重荷として意識されることがあります。

この点は、単純に悪材料と決めつけるべきではありません。調達資金を使ってAIデータセンター事業が大きく成長し、将来的な利益が拡大するのであれば、成長投資として評価される可能性もあります。

ただし、資金調達による希薄化に見合うだけの利益成長を実現できるかは、今後の決算で確認が必要です。

データセクション株を見るうえでは、成長投資の成果と希薄化リスクをセットで見ることが大切です。

案件遅延・コスト増リスク

データセクションの将来性は、AIデータセンター案件の進捗に大きく左右されます。そのため、案件遅延やコスト増のリスクにも注意が必要です。

AIデータセンター事業では、設備調達、データセンターの稼働、顧客との契約、売上計上のタイミングが重要になります。予定通り稼働すれば業績拡大につながりますが、稼働時期が遅れると、売上計上も後ずれする可能性があります。

また、AIデータセンターはコストも大きい事業です。サーバー使用料、借入コスト、為替、電力、冷却、設備費などが利益率に影響します。

特にデータセクションは、2027年3月期に大幅な増収増益を見込んでいます。そのため、少しの案件遅れやコスト増でも、市場からはネガティブに受け止められる可能性があります。

売上高が大きく伸びても、コストが想定以上に膨らめば、営業利益率が低下することがあります。株価が成長期待を織り込んでいる場合、利益率の悪化は調整材料になりやすいです。

今後は、AIデータセンター案件が予定通り稼働しているか、売上計上が進んでいるか、利益率が想定通りかを確認する必要があります。

テーマ株としての過熱感

データセクションは、NVIDIA、GPU、AIデータセンターといった人気テーマに関連する銘柄です。そのため、テーマ株としての過熱感にも注意が必要です。

AI関連銘柄は、市場の関心が高まると短期間で大きく買われることがあります。特に、NVIDIA製GPUサーバーの取得やAIデータセンター案件の進展は、投資家の注目を集めやすい材料です。

一方で、テーマ性だけで株価が先行すると、材料出尽くしや需給悪化で急落することもあります。株価が短期間で大きく上昇した場合、利益確定売りが出やすくなります。

また、信用買いが増えすぎると、株価下落時に売り圧力が強まることがあります。増担保規制が入れば、新規の信用買いが入りにくくなり、短期的な株価の重荷になる可能性もあります。

データセクション株を見るときは、事業の成長性だけでなく、短期的な需給の過熱感も確認したいところです。

テーマ性は株価の追い風になりますが、テーマだけで上がった株価は反動も大きくなりやすい点に注意が必要です。

▼あわせて読みたい記事

データセクションの株価はなぜ下がる?急落理由・今後のリスク・買い時を解説

データセクションは中長期で注目できる?

データセクションは、中長期で注目する余地のある銘柄です。

AIインフラ事業やAIデータセンター案件が計画通り進めば、業績が大きく伸びる可能性があります。2027年3月期予想も非常に大きく、成長株としての魅力はあります。

ただし、現時点では高成長期待と高リスクが同居している銘柄です。AIデータセンター案件の進捗、営業キャッシュフロー、資金調達、新株予約権、短期需給など、確認すべき点も多くあります。

中長期で注目する場合は、「将来性がありそうだから買う」というより、以下のような判断軸で見るのがよいでしょう。

- AIインフラ事業が売上・利益に結びついているか

- 国内・豪州・タイ案件が予定通り進んでいるか

- 営業利益率と営業キャッシュフローが改善しているか

- 資金調達による希薄化以上の成長を実現できるか

- 短期的な過熱感が落ち着いているか

データセクションは、成長期待を評価できる一方、実績確認が重要な段階にある銘柄といえます。

成長期待を見るならAIインフラの進捗

中長期でデータセクションに注目するなら、最も重要なのはAIインフラ事業の進捗です。

AIデータセンターやGPUaaSへの需要は、生成AIの普及を背景に拡大が期待されています。データセクションが国内・豪州・タイの案件を計画通り進め、売上と利益につなげられれば、中長期の成長期待は高まりやすいです。

また、AIクラウドスタック「TAIZA」やGPUサーバーの調達力が、競争優位につながるかも注目ポイントです。大量のGPUを効率的に運用し、安定したAIインフラサービスを提供できれば、他社との差別化につながる可能性があります。

ただし、AIインフラ事業は競争も激しい分野です。単にGPUを確保するだけでなく、顧客獲得、稼働率、運用効率、利益率が重要になります。

中長期で評価するには、AIインフラ事業が実際に継続的な収益を生む事業になっているかを確認する必要があります。

そのため、今後は案件の稼働、売上計上、追加案件、営業利益率、営業キャッシュフローを継続的に見ていきたいところです。

慎重に見るなら決算進捗を待つ

データセクション株を慎重に見たい場合は、急騰後すぐに買うのではなく、決算進捗を待つ選択肢もあります。

2027年3月期予想は非常に大きく、AIインフラ事業の成長が前提になっています。だからこそ、1Q・2Q決算で実際に売上や利益が進んでいるかを確認することが重要です。

特に確認したいのは、営業キャッシュフローの改善、売上債権の回収、AIデータセンター案件の稼働状況です。利益が出ていても、現金回収が進んでいなければ、資金面の不安が残ります。

また、株価がすでに成長期待を大きく織り込んでいる場合、決算進捗が期待に届かないだけで調整することがあります。

高値づかみを避けたい場合は、次回決算で以下を確認してから判断するのも一つの方法です。

- 2027年3月期予想に対する売上進捗

- 営業利益率の維持

- 営業キャッシュフローの改善

- AIデータセンター案件の稼働状況

- 資金調達や新株予約権の影響

成長期待は魅力的ですが、実績確認を待つことで、リスクを抑えた判断がしやすくなります。

短期売買なら需給確認が重要

データセクション株を短期売買で見る場合は、業績以上に需給確認が重要になる場面があります。

AIテーマ株は、材料が出ると短期資金が一気に流入しやすく、株価が大きく動くことがあります。一方で、買いが一巡すると利益確定売りが出やすく、短期間で大きく下落することもあります。

短期売買では、事業の将来性だけでなく、以下のような需給面を確認したいところです。

- 出来高が急増していないか

- 信用買い残が膨らみすぎていないか

- 空売りが増えているか

- 日々公表銘柄になっているか

- 増担保規制の対象になっていないか

- 材料出尽くしの売りが出ていないか

特に急騰後は、信用買いが増えやすく、株価が下がったときに売り圧力が強まりやすいです。短期で売買する場合は、上昇材料だけでなく、損切りラインや資金管理も考える必要があります。

データセクションは将来性のあるテーマ銘柄ですが、短期的には需給で大きく振れる可能性があります。短期売買では、決算やIRだけでなく、市場参加者の動きも確認したいところです。

データセクションの将来性に関するよくある質問

データセクションに将来性はある?

データセクションは、AIインフラ事業やAIデータセンター案件が計画通り進めば、将来性はあると考えられます。

ただし、2027年3月期予想の達成ハードルは高く、案件進捗や営業キャッシュフローの改善を確認する必要があります。将来性は「AI関連だからある」と見るのではなく、実際に売上・利益・キャッシュフローへつながるかで判断したいところです。

データセクションの今後の株価材料は?

今後の株価材料としては、国内第1号データセンター、豪州・タイ案件の進捗、GPUサーバーの稼働、追加受注、業績予想の修正、決算進捗などが挙げられます。

特に、2027年3月期予想に対する売上・利益の進捗が確認できれば、株価の支援材料になり得ます。一方で、案件遅延やコスト増が出れば、ネガティブ材料になる可能性があります。

データセクションの2027年3月期予想は?

データセクションの2027年3月期予想は、売上高1,621.93億円、営業利益248.15億円、親会社株主に帰属する当期純利益87.04億円です。

AIインフラ事業の本格化が前提であり、国内・海外のAIデータセンター案件が業績拡大の中心になります。非常に大きな成長予想である一方、今後の四半期決算で進捗を確認することが重要です。

データセクションの適正株価は?

データセクションの適正株価を一概に判断するのは難しいです。

AI成長株は、PERや理論株価だけで割安・割高を判断しにくい面があります。特にデータセクションの場合、2027年3月期予想の達成度、新株予約権による希薄化、営業キャッシュフロー、AIデータセンター案件の進捗を総合的に見る必要があります。

そのため、適正株価を考える際は、単純な株価指標だけでなく、業績の進捗とリスクをあわせて確認することが大切です。

データセクション株は今から買ってもよい?

データセクション株は、AIインフラ事業の成長期待がある銘柄です。一方で、急騰後の飛びつき買いには注意が必要です。

中長期で見るなら、次回決算で売上進捗、利益率、営業キャッシュフロー、AIデータセンター案件の稼働状況を確認したいところです。短期で見る場合は、出来高、信用残、増担保規制などの需給面も重要です。

成長期待はありますが、株価がすでに期待を織り込んでいる可能性もあるため、買うタイミングは慎重に判断したい銘柄です。

データセクションのリスクは?

データセクションの主なリスクは、業績予想未達、営業キャッシュフローのマイナス、売上債権・契約資産の増加、資金調達、新株予約権による希薄化、データセンター案件の遅延、短期需給の悪化です。

特に、2027年3月期予想は非常に大きいため、今後の決算で進捗が弱いと株価にはネガティブに受け止められる可能性があります。成長期待だけでなく、資金面や案件進捗も確認することが大切です。

まとめ

データセクションの将来性は、AIインフラ事業の成否にかかっています。

2027年3月期予想は、売上高1,621.93億円、営業利益248.15億円と非常に大きく、AIデータセンター案件が計画通り進めば、成長期待は高まりやすいです。

国内第1号データセンター、豪州・タイのAIデータセンター案件、NVIDIA製GPUサーバー取得、Compal社との連携などは、今後の株価材料になり得ます。

一方で、営業キャッシュフローのマイナス、資金調達、新株予約権による希薄化、案件進捗リスクには注意が必要です。AIインフラ事業は成長余地が大きい反面、投資負担やコストも大きくなりやすい分野です。

中長期で見る場合は、1Q・2Q決算で2027年3月期予想に対する売上・利益の進捗を確認することが重要です。データセクションは将来性のあるテーマ銘柄ですが、期待だけでなく実績を確認しながら判断したい銘柄です。

▼出典

データセクション株式会社|決算短信

データセクション株式会社|2026年3月期 決算短信〔日本基準〕(連結)

データセクション株式会社|オーストラリアでのAIデータセンター設立について

データセクション株式会社|タイ・バンコク近郊でのAIデータセンター設立について

データセクション株式会社|固定資産(NVIDIA製B300を搭載したGPUサーバー)の取得に関するお知らせ

PR TIMES|データセクション、最先端AIデータセンターの構築に向け、Compal社との連携を強化

株予報|データセクション(3905)理論株価・目標株価

Yahoo!ファイナンス|データセクション株式会社【3905】株価・株式情報

コメント