太陽誘電の株価が上昇すると、「なぜ上がっているのか」「MLCCやAIサーバー需要は本当に株価材料になるのか」と気になる人は多いのではないでしょうか。

太陽誘電は、電子部品メーカーの中でもMLCC関連銘柄として注目されやすい企業です。特に近年は、AIサーバー向けや自動車向けの需要拡大が、業績回復につながるかどうかが投資家の関心点になっています。

一方で、電子部品株は市況や在庫調整、為替の影響を受けやすい銘柄でもあります。そのため、単に「AI関連だから上がる」と見るのではなく、実際に受注や売上、利益率の改善につながっているかを確認することが重要です。

この記事では、太陽誘電の株価が上がる理由を、MLCC需要、AIサーバー、自動車向け需要、決算内容、業績回復期待の観点からわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

太陽誘電の株価が上がる理由は?

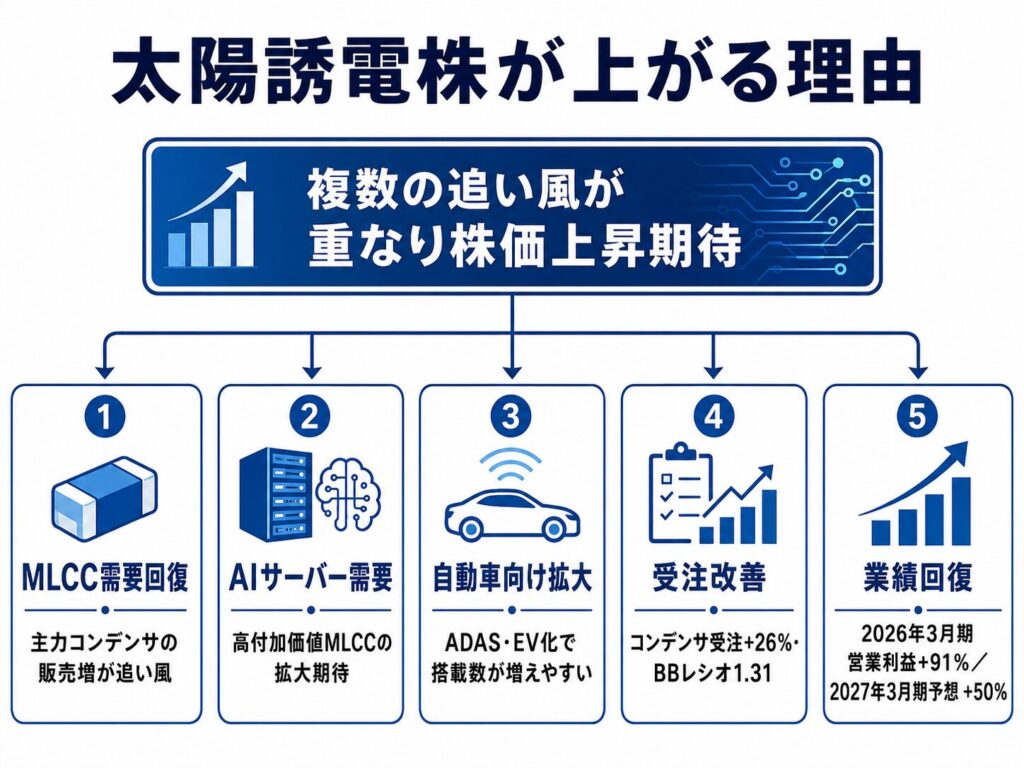

太陽誘電の株価が上がる理由は、単一の材料だけではありません。

主力のMLCC需要の回復、AIサーバー向け需要の拡大、自動車向け需要の堅調さ、受注増加、業績回復期待など、複数のプラス材料が重なっていることが背景にあります。

特に太陽誘電はコンデンサの売上比率が大きいため、MLCC市況の改善期待が株価材料になりやすい銘柄です。加えて、AIサーバーや自動車向けのような高付加価値分野で需要が伸びれば、売上だけでなく利益率の改善にもつながる可能性があります。

まずは、太陽誘電の株価上昇につながりやすい主な要因を整理します。

| 上昇要因 | 株価へのプラス材料 |

|---|---|

| MLCC需要の回復 | 主力のコンデンサ売上が伸びやすい |

| AIサーバー向け需要 | 高付加価値MLCCの需要拡大が期待される |

| 自動車向け需要 | ADAS・EV化で電子部品の搭載数増加が期待される |

| 受注・BBレシオの改善 | 需要回復が数字で確認されやすい |

| 操業度改善 | 販売数量増加で利益率が改善しやすい |

| 2027年3月期の増益予想 | 業績回復シナリオが株価材料になる |

このように見ると、太陽誘電株は「AI関連」というテーマ性だけで買われているわけではありません。

実際には、MLCC需要の回復や受注改善、業績回復期待がセットで評価されている点が重要です。

MLCC需要の回復期待が株価材料になっている

太陽誘電はMLCC関連銘柄として見られやすい

太陽誘電は、コンデンサ、とくにMLCC関連銘柄として注目されやすい企業です。

MLCCとは「積層セラミックコンデンサ」のことで、スマートフォン、自動車、AIサーバー、通信機器、産業機器など、さまざまな電子機器に使われる重要な電子部品です。

電子機器の高性能化が進むほど、電気を安定させたり、ノイズを抑えたりするためにMLCCの需要は増えやすくなります。そのため、MLCC市況の回復は、太陽誘電の業績や株価に大きく影響します。

実際に、2026年3月期の製品別売上では、コンデンサ売上が2,517億円となっており、太陽誘電の中でも大きな割合を占めています。

つまり、太陽誘電の株価を見るうえでは、コンデンサ需要が回復しているかどうかが非常に重要です。MLCC市況が改善すれば、売上増加や利益率改善への期待が高まり、株価上昇の材料になりやすいと考えられます。

コンデンサ売上の増加が業績回復を支えている

太陽誘電の株価が注目される理由の一つは、主力のコンデンサ売上が実際に増加していることです。

2026年3月期のコンデンサ売上は、前期比8.5%増となりました。特に、AIサーバー向けや自動車向けで需要が伸びたことが、売上増加を支えています。

ここで重要なのは、単に「MLCC需要が回復しそう」という期待だけではなく、実際の決算でもコンデンサ売上の増加が確認されている点です。

株価は将来の期待で動くことが多いですが、その期待を支える数字が出てくると、投資家から評価されやすくなります。

たとえば、以下のような流れです。

| 項目 | 株価への見方 |

|---|---|

| コンデンサ売上が増加 | 主力事業の回復が確認される |

| AIサーバー向けが伸長 | 成長市場への期待が高まる |

| 自動車向けが堅調 | 中長期の需要拡大が意識される |

| 販売数量が増加 | 操業度改善による利益率改善が期待される |

太陽誘電は、過去に電子部品市況の悪化や在庫調整の影響を受けて業績が落ち込んだ局面もありました。

そのため、コンデンサ売上の増加は、単なる売上増以上に「業績回復局面に入っているのではないか」という期待につながりやすい材料です。

AIサーバー向け需要の拡大が注目されている

AIサーバーでは大容量MLCCの需要が増えやすい

太陽誘電の株価上昇理由として、特に注目されているのがAIサーバー向け需要です。

AIサーバーは、高性能なGPUや半導体を大量に使うため、一般的なサーバーよりも電力消費が大きくなりやすい特徴があります。電力消費が増えると、電源を安定させるための部品や、ノイズを抑えるための部品の重要性も高まります。

そこで必要になるのが、MLCCをはじめとした電子部品です。

MLCCは、電子回路の電圧を安定させたり、ノイズを取り除いたりする役割を持っています。AIサーバーの高性能化が進むほど、より大容量で高性能なMLCCが求められやすくなります。

太陽誘電も、AIサーバーの電力アップによりMLCCの総静電容量が拡大し、搭載数の増加や大容量化が進んでいると説明しています。

つまり、AIサーバー市場の拡大は、太陽誘電にとって単なるテーマ材料ではなく、主力製品であるMLCCの需要増加につながる可能性がある材料です。

この点が、太陽誘電株がAI関連銘柄として見られやすい理由といえます。

高付加価値品の需要拡大が利益率改善につながる

AIサーバー向け需要で重要なのは、単にMLCCの数量が増えることだけではありません。

小型・大容量・高信頼性といった高付加価値品の需要が増えやすい点も、投資家にとって大きな注目材料です。

一般的に、電子部品メーカーは販売数量が増えるだけでなく、高付加価値品の比率が高まることで利益率の改善が期待されます。AIサーバー向けのように高性能な部品が求められる分野では、通常品よりも付加価値の高い製品が採用されやすくなります。

太陽誘電の中期経営計画2030でも、AIサーバー向けに小型・大容量化の需要に応える高付加価値商品の販売機会拡大を掲げています。

そのため、AIサーバー需要は「売上が増える材料」であると同時に、「利益率が改善する材料」としても見られます。

株価が上がる理由を考えるうえでは、以下のような流れが重要です。

| AIサーバー需要の拡大 | 太陽誘電への影響 |

|---|---|

| AIサーバーの高性能化 | 電力消費が増えやすい |

| 電源安定化・ノイズ対策の重要性上昇 | MLCCの需要が増えやすい |

| 小型・大容量品の需要増加 | 高付加価値品の販売機会が広がる |

| 高付加価値品の構成比上昇 | 利益率改善が期待される |

このように、AIサーバー向け需要は太陽誘電の成長ストーリーを説明するうえで非常に重要な材料です。

ただし、株価がすでにAI需要を織り込んでいる場合は、決算で実際に売上や利益の伸びが確認できるかが重要になります。

自動車向け需要の拡大も追い風になる

ADAS・EV化で電子部品の搭載数が増えやすい

太陽誘電の上昇材料は、AIサーバー向けだけではありません。

自動車向け需要の拡大も、太陽誘電の株価を支える重要な材料です。

近年の自動車は、従来の機械中心の製品から、電子制御を多く使う製品へと変化しています。特に、ADASの高度化、EV・xEV化、車載通信、センサーの増加などにより、自動車1台あたりに使われる電子部品の数は増えやすくなっています。

ADASとは、先進運転支援システムのことです。自動ブレーキ、車線維持支援、周辺監視、駐車支援などの機能が高度化するほど、センサーや制御部品、電源関連部品の需要が増えやすくなります。

また、EVやハイブリッド車では、電動化に伴ってパワートレインやバッテリー周辺、充電関連などでも電子部品の需要が拡大しやすくなります。

太陽誘電は2027年3月期予想の考え方で、自動車向けについて、ADASの高性能化やxEV化の進展により、電子部品需要が堅調に拡大すると見込んでいます。

つまり、自動車の電子化が進むほど、MLCCを含む電子部品メーカーにとっては中長期的な追い風になりやすいということです。

AIサーバーだけに依存しない点も評価材料

太陽誘電の株価を見るうえで重要なのは、成長材料がAIサーバーだけではない点です。

AIサーバー向け需要は確かに注目度が高く、株価材料になりやすいテーマです。しかし、AI関連だけに依存している銘柄の場合、期待が先行しすぎると、少しでも成長鈍化が見えたときに株価が大きく調整するリスクがあります。

その点、太陽誘電はAIサーバー向けに加えて、自動車向け、情報インフラ・産業機器向けなど、複数の成長分野に関わっています。

特に、自動車向けは短期的な景気変動の影響を受けることはあるものの、ADASの高度化やEV化という中長期テーマがあります。情報インフラ・産業機器向けについても、データセンター投資や通信インフラ投資の拡大が追い風になりやすい分野です。

そのため、太陽誘電は単なる「AIテーマ株」ではなく、電子部品の高付加価値化や需要回復を背景に評価される銘柄と見ることができます。

| 成長分野 | 期待される需要 |

|---|---|

| AIサーバー | 大容量MLCC、高付加価値部品 |

| 自動車 | ADAS、EV・xEV、車載電子部品 |

| 情報インフラ | データセンター、通信機器向け部品 |

| 産業機器 | 工場自動化、電源関連部品 |

このように、太陽誘電は複数の需要回復・成長テーマを持っている点が評価材料になります。

AIサーバー向け需要が注目される一方で、自動車や情報インフラ向けの需要拡大も業績回復を支える可能性があるため、投資家からは中長期の成長銘柄として見られやすくなっています。

受注増加と在庫調整の一巡が評価されている

太陽誘電の株価が上がる理由として、受注増加と在庫調整の一巡期待も重要です。

電子部品株は、売上や利益だけでなく、受注の動きも株価材料になりやすい傾向があります。なぜなら、受注が増えているということは、今後の売上につながる可能性があるためです。

特に太陽誘電の場合、主力であるコンデンサの受注が回復しているかどうかは、投資家にとって大きな注目点になります。

コンデンサ受注が大きく増加している

2026年3月期第4四半期は、太陽誘電のコンデンサ受注が前四半期比26%増と大きく伸びました。

さらに、全社のBBレシオは1.25、コンデンサのBBレシオは1.31となっており、いずれも1を大きく上回っています。

BBレシオとは、受注高を売上高で割った指標です。1を超えている場合、売上よりも受注の方が多い状態を意味します。つまり、需要が売上を上回っている可能性があり、今後の売上拡大につながる材料として見られます。

特にコンデンサのBBレシオが1.31まで上昇している点は、太陽誘電の主力製品で需給が改善していることを示す材料といえます。

| 指標 | 内容 | 投資家目線 |

|---|---|---|

| コンデンサ受注 | 前四半期比26%増 | 需要回復の確認材料 |

| 全社BBレシオ | 1.25 | 受注が売上を上回る |

| コンデンサBBレシオ | 1.31 | 主力製品の需給改善を示す |

| 受注残高 | 急増 | 今後の売上につながる期待 |

このように、受注やBBレシオの改善は、単なる一時的な株価材料ではなく、今後の業績回復を先取りする材料として評価されやすいです。

とくに電子部品株は、市況の底打ちや回復局面が意識されると、実際の利益回復よりも先に株価が動くことがあります。そのため、コンデンサ受注の増加は、太陽誘電株にとって大きなプラス材料といえるでしょう。

在庫調整の一巡期待も株価材料になる

電子部品業界では、スマートフォン、PC、通信機器、自動車などの需要変動によって、在庫調整が発生しやすいです。

在庫調整が長引くと、メーカーや顧客が部品の発注を抑えるため、電子部品メーカーの売上や利益が悪化しやすくなります。太陽誘電のようにコンデンサを主力とする企業にとっても、在庫調整の長期化は業績の重しになります。

一方で、受注が増加し、BBレシオが改善してくると、「在庫調整が一巡し、次の回復局面に入り始めているのではないか」と見られやすくなります。

この期待が株価上昇につながります。

太陽誘電株が上がる理由を考えるうえでは、AIサーバー向け需要だけでなく、電子部品市況全体の底打ち期待も重要です。

たとえば、以下のような流れです。

| 状況 | 株価への見方 |

|---|---|

| 在庫調整が続く | 受注・売上が伸びにくく、業績不安が残る |

| 受注が増え始める | 需要回復の兆しとして見られる |

| BBレシオが1を上回る | 売上以上に受注が入っていると評価される |

| 稼働率が改善する | 利益率回復への期待が高まる |

このように、在庫調整の一巡は、太陽誘電の業績回復シナリオを考えるうえで重要なポイントです。

株価は、実際に業績が大きく改善してから上がるのではなく、「そろそろ回復しそうだ」と市場が判断した段階で先に動くことがあります。そのため、受注増加やBBレシオ改善は、投資家にとって見逃せない材料になります。

業績回復と利益率改善が株価上昇を支えている

太陽誘電の株価上昇を支えているのは、テーマ性だけではありません。

実際の業績回復が見え始めていることも、投資家から評価されるポイントです。

AIサーバーやMLCC需要への期待があっても、それが売上や利益に反映されなければ、株価上昇は長続きしにくいです。その点、太陽誘電は2026年3月期に営業利益が大きく回復しており、業績面でも改善が確認されています。

2026年3月期は営業利益が大きく回復した

太陽誘電の2026年3月期は、営業利益が200億円となり、前期比91%増と大きく回復しました。

売上高の伸びは前期比4%増にとどまった一方で、営業利益が大きく伸びている点が重要です。

これは、販売数量の増加によって工場の操業度が改善し、利益率が押し上げられたためです。

電子部品メーカーは、工場の稼働率が業績に大きく影響します。販売数量が少ないと固定費の負担が重くなり、利益率が悪化しやすくなります。一方で、販売数量が増えて稼働率が上がると、固定費を吸収しやすくなり、利益率が改善しやすくなります。

つまり、太陽誘電の営業利益が大きく伸びた背景には、単なる売上増だけでなく、操業度改善による利益率回復があります。

この点は、株価上昇理由として非常に重要です。

なぜなら、売上が少し増えただけでも、利益が大きく改善する局面では、投資家が業績回復を強く意識しやすいからです。

| 項目 | 見方 |

|---|---|

| 売上高 | 前期比4%増 |

| 営業利益 | 前期比91%増 |

| ポイント | 売上以上に利益が大きく改善 |

| 背景 | 販売数量増加による操業度改善 |

このように、太陽誘電は売上の回復だけでなく、利益率の改善も評価されていると考えられます。

2027年3月期も増収増益予想になっている

さらに、太陽誘電は2027年3月期も増収増益を見込んでいます。

会社予想では、2027年3月期の売上高は3,840億円、営業利益は300億円です。営業利益は前期比50%増の計画となっており、業績回復が続く見通しになっています。

| 項目 | 2026年3月期実績 | 2027年3月期予想 | 増減率 |

|---|---|---|---|

| 売上高 | 3,553億円 | 3,840億円 | +8.1% |

| 営業利益 | 200億円 | 300億円 | +50.0% |

| 営業利益率 | 5.6% | 7.8% | +2.2pt |

| 純利益 | 148億円 | 180億円 | +21.6% |

特に注目したいのは、営業利益率の改善です。

2026年3月期の営業利益率は5.6%でしたが、2027年3月期予想では7.8%まで改善する見通しです。売上高の増加に加えて、操業度改善や高付加価値品の拡大が進めば、利益率のさらなる改善も期待されます。

株価は、現在の業績だけでなく、将来の利益成長を織り込んで動きます。

そのため、2027年3月期も営業利益が大きく伸びる見通しであることは、太陽誘電株にとってポジティブな材料です。

ただし、会社予想はあくまで計画です。今後の決算では、AIサーバー向けや自動車向けの需要が想定通りに伸びているか、営業利益率が計画通り改善しているかを確認する必要があります。

▼あわせて読みたい記事

太陽誘電の決算は良い?最新決算・業績・株価への影響を解説

中期経営計画2030も株価材料になる

太陽誘電の株価を見るうえでは、短期的な決算だけでなく、中期経営計画2030も重要です。

株価は、直近の業績だけでなく、数年先の成長シナリオを織り込んで動くことがあります。特に、太陽誘電のようにAIサーバー、自動車、情報インフラといった成長テーマに関わる企業は、中期的な成長目標が投資家の評価材料になりやすいです。

2030年度に売上高4,800億円を目指している

太陽誘電は中期経営計画2030で、2030年度に売上高4,800億円を目指しています。

2026年3月期の売上高は3,553億円です。そのため、2030年度目標と比較すると、まだ売上成長の余地があります。

もちろん、中期経営計画は必ず達成されるものではありません。しかし、AIサーバー向け、自動車向け、情報インフラ向けなどの高付加価値商品が伸びれば、売上拡大の可能性はあります。

| 項目 | 数値 |

|---|---|

| 2026年3月期 売上高 | 3,553億円 |

| 2030年度 売上高目標 | 4,800億円 |

| 成長ドライバー | AIサーバー、自動車、情報インフラ向け高付加価値商品 |

太陽誘電の成長シナリオを考えるうえでは、どの分野で売上を伸ばすのかが重要です。

AIサーバー向けでは、小型・大容量MLCCなどの高付加価値商品が注目されます。自動車向けでは、ADASの高度化やEV・xEV化によって、電子部品の搭載数増加が期待されます。情報インフラ向けでは、データセンターや通信設備の拡大が追い風になります。

このように、太陽誘電は複数の成長分野に関わっているため、中期経営計画の達成期待が株価材料になりやすいです。

営業利益率15%目標は評価ポイントになる

中期経営計画2030では、営業利益率15%という目標も掲げられています。

これは、太陽誘電の株価を見るうえで大きな評価ポイントになります。

2026年3月期の営業利益率は5.6%、2027年3月期予想では7.8%です。中計目標の15%と比べると、まだ大きな差があります。

| 項目 | 営業利益率 |

|---|---|

| 2026年3月期実績 | 5.6% |

| 2027年3月期予想 | 7.8% |

| 2030年度目標 | 15.0% |

この数字を見ると、太陽誘電は現状からさらに利益率改善を目指していることがわかります。

利益率が改善する理由として期待されるのは、主に以下のような要素です。

- AIサーバー向け高付加価値品の拡大

- 自動車向け高信頼性商品の増加

- 販売数量増加による操業度改善

- 生産効率の改善

- 製品構成の改善

特に、AIサーバー向けや自動車向けのような高付加価値分野で売上が伸びれば、単なる売上増加だけでなく、利益率改善にもつながる可能性があります。

ただし、営業利益率15%は中長期目標であり、すぐに達成できると考えるのは早計です。

電子部品業界は、市況変動や為替、原材料費、顧客の在庫調整の影響を受けやすいため、目標達成には時間がかかる可能性もあります。

そのため、投資家としては「15%目標があるから必ず株価が上がる」と見るのではなく、四半期決算ごとに営業利益率が改善しているかを確認することが重要です。

上方修正期待やアナリスト評価の改善も材料になる?

太陽誘電の株価が上がる理由として、上方修正期待やアナリスト評価の改善も材料になる可能性があります。

株価は、過去の実績だけでなく、将来の業績予想に対する期待で動きます。特に、受注が強く、会社計画を上回るペースで業績が進んでいる場合、市場では上方修正への期待が高まりやすくなります。

受注が強いと上方修正期待につながりやすい

太陽誘電のような電子部品株では、受注動向が今後の業績を占う重要な手がかりになります。

受注が増えているということは、将来の売上につながる可能性があるためです。特に、コンデンサ受注やBBレシオが強い状態が続けば、市場では「会社予想よりも業績が上振れるのではないか」という見方が出やすくなります。

たとえば、以下のような流れです。

| 材料 | 市場の見方 |

|---|---|

| コンデンサ受注が増加 | 主力事業の需要回復が進んでいる |

| BBレシオが1を上回る | 売上以上に受注が入っている |

| AIサーバー向け需要が強い | 高付加価値品の売上拡大が期待される |

| 営業利益率が改善 | 業績上振れ期待が高まる |

このような条件がそろうと、投資家は上方修正を期待しやすくなります。

ただし、受注が強いからといって、必ず上方修正されるわけではありません。

実際には、会社予想に対する進捗率、為替前提、原材料費、顧客の在庫状況、生産能力なども確認する必要があります。特に電子部品業界では、短期的に受注が強く見えても、その後に在庫調整が入るケースもあります。

そのため、太陽誘電株を見る際は、受注増加だけでなく、売上や利益にどこまで反映されているかを確認することが重要です。

目標株価の見直しも株価上昇要因になり得る

業績予想の改善や成長シナリオが見えてくると、アナリストの目標株価やレーティングが見直される可能性があります。

アナリストは、企業の業績予想、利益率、成長分野、株価指標などをもとに目標株価を設定します。そのため、太陽誘電のAIサーバー向け需要やコンデンサ受注が想定以上に強ければ、将来の利益予想が引き上げられ、目標株価の上方修正につながる可能性があります。

目標株価の見直しが起きると、投資家心理の改善につながり、株価上昇のきっかけになることがあります。

特に太陽誘電のように、業績回復局面にある電子部品株では、以下のような材料がアナリスト評価の改善につながりやすいです。

- AIサーバー向け需要の拡大

- コンデンサ受注の増加

- BBレシオの改善

- 営業利益率の改善

- 中期経営計画の達成確度上昇

- 会社予想の上方修正期待

ただし、アナリスト評価はあくまで参考情報です。

目標株価が引き上げられたからといって、必ず株価がその水準まで上がるわけではありません。また、株価が先に上昇している場合、目標株価の引き上げが材料出尽くしになることもあります。

そのため、太陽誘電の業績回復や成長期待が評価されれば、アナリスト評価の改善も株価材料になり得る、という位置づけで整理するのがよいでしょう。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

太陽誘電株が上がる理由を見るときの注意点

ここまで、太陽誘電の株価が上がる理由を中心に解説してきました。

ただし、投資判断をするうえでは、ポジティブ材料だけでなく注意点も確認しておく必要があります。

太陽誘電は、MLCC需要の回復やAIサーバー向け需要の拡大が期待される一方で、電子部品市況や為替、原材料費、在庫調整の影響を受けやすい銘柄です。

そのため、「AI関連だから上がる」「MLCC需要が伸びるから安心」と単純に考えるのではなく、期待がどこまで業績に反映されるかを確認することが重要です。

| 注意点 | 株価への影響 |

|---|---|

| AIサーバー需要の期待先行 | 期待が高すぎると材料出尽くしになりやすい |

| 為替変動 | 円高になると利益を押し下げる可能性 |

| 原材料・部材費の上昇 | 利益率改善の妨げになる |

| スマホ・通信機器向けの弱さ | 全体回復を鈍らせる可能性 |

| 中計目標の未達リスク | 長期期待が剥落する可能性 |

特に注意したいのは、AIサーバー需要への期待が先行しすぎるケースです。

AIサーバー向けのMLCC需要は太陽誘電にとって大きな成長材料ですが、株価が先に大きく上昇している場合、好材料がすでに織り込まれている可能性もあります。

その場合、決算内容が悪くなくても、市場期待に届かなければ株価が下落することがあります。

また、電子部品株は為替の影響も受けやすいです。円安は業績にプラスに働きやすい一方、円高が進むと利益を押し下げる要因になります。

さらに、原材料費や部材費が上昇すると、せっかく販売数量が増えても利益率の改善が鈍る可能性があります。

スマホや通信機器向けの需要にも注意が必要です。AIサーバーや自動車向けが伸びていても、スマホ・通信機器向けの回復が弱ければ、全体の業績回復ペースが鈍る可能性があります。

中期経営計画2030についても、売上高4,800億円や営業利益率15%という目標は魅力的ですが、あくまで中長期の目標です。計画通りに進まない場合、成長期待が剥落し、株価の重しになる可能性もあります。

太陽誘電株を見る際は、上昇材料だけでなく、受注の継続性、利益率の改善、為替、在庫調整の状況もあわせて確認することが大切です。

▼あわせて読みたい記事

太陽誘電の株価が下がる理由は?業績悪化・市況悪化・リスクを解説

太陽誘電の株価上昇に関するよくある質問

太陽誘電の株価はなぜ上がっているのですか?

太陽誘電の株価が上がる理由は、MLCC需要の回復期待やAIサーバー向け需要の拡大、コンデンサ受注の増加、業績回復が重なっているためです。

特に、主力のコンデンサ事業で需要回復が見え始めていることが、株価材料になっています。

太陽誘電はAI関連銘柄ですか?

太陽誘電は、電子部品側のAI関連銘柄として注目されやすい企業です。

AIサーバーでは、電源安定化やノイズ対策に使われるMLCCやインダクタの需要が増えやすいためです。

ただし、AI専業企業ではなく、自動車や通信機器、産業機器向けにも幅広く展開しています。

太陽誘電はMLCC関連銘柄ですか?

太陽誘電はコンデンサを主力製品としており、MLCC関連銘柄として見られやすい企業です。

MLCC需要の回復は、太陽誘電の売上や利益に影響しやすく、株価材料にもなりやすいです。

▼あわせて読みたい記事

太陽誘電はMLCC関連銘柄?村田製作所・TDKとの違いも解説

太陽誘電の業績は回復していますか?

太陽誘電の業績は回復傾向にあります。

2026年3月期は営業利益が前期比91%増となり、2027年3月期も営業利益50%増の予想です。

今後は、AIサーバー向けや自動車向け需要がどこまで伸びるかがポイントになります。

太陽誘電株は今から買ってもいいですか?

太陽誘電には、MLCC需要の回復やAIサーバー向け需要などの上昇材料があります。

ただし、株価がすでに期待を織り込んでいる場合、決算や受注の進捗が市場期待に届かないと下落する可能性もあります。

購入を検討する場合は、業績進捗、受注動向、営業利益率、株価水準を確認することが重要です。

まとめ

太陽誘電の株価が上がる理由は、MLCC需要の回復、AIサーバー向け需要の拡大、自動車向け需要の堅調さ、受注改善、利益率回復への期待が重なっているためです。

特に、2026年3月期に営業利益が大きく回復し、2027年3月期も増収増益予想となっている点は、投資家にとってわかりやすい評価材料です。

一方で、AIサーバー需要への期待が先行しすぎると、決算や受注の進捗が市場期待に届かなかった場合に反動が出る可能性もあります。

太陽誘電株を見る際は、AIサーバー向けMLCC需要が実際に売上や利益へどこまで反映されるかを確認することが重要です。

▼出典

太陽誘電株式会社|2026年3月期 決算短信

太陽誘電株式会社|2026年3月期 決算概要

太陽誘電株式会社|中期経営計画2030

太陽誘電株式会社|統合報告書2025

太陽誘電株式会社|統合報告書2025「中期経営計画2025 振り返り・中期経営計画2030」

太陽誘電株式会社|IRライブラリ

コメント