FIG株について、「テンバガー候補なのでは?」と気になっている人も多いのではないでしょうか。

FIGは、AI半導体検査向け自動化装置の開発や、2026年12月期1Q決算の好調をきっかけに注目度が高まっている銘柄です。ロボット、自動化、省人化、IoT、ペイメントなど、複数の成長テーマに関わっているため、テンバガー期待が出やすい面があります。

一方で、株価が急騰した後は、すでに期待が織り込まれている可能性もあります。テンバガー期待だけで飛びつくと、高値づかみや材料出尽くしに巻き込まれるリスクもあるため注意が必要です。

この記事では、FIGがテンバガー候補として注目される理由、将来性、成長材料、業績面の評価、投資する際のリスクをわかりやすく解説します。

▼FIGの株価が急騰している理由を知りたい方はこちらの記事が参考になります。

FIGの株価はなぜ上がった?急騰理由と今後の材料を解説

FIGはテンバガー候補なのか?

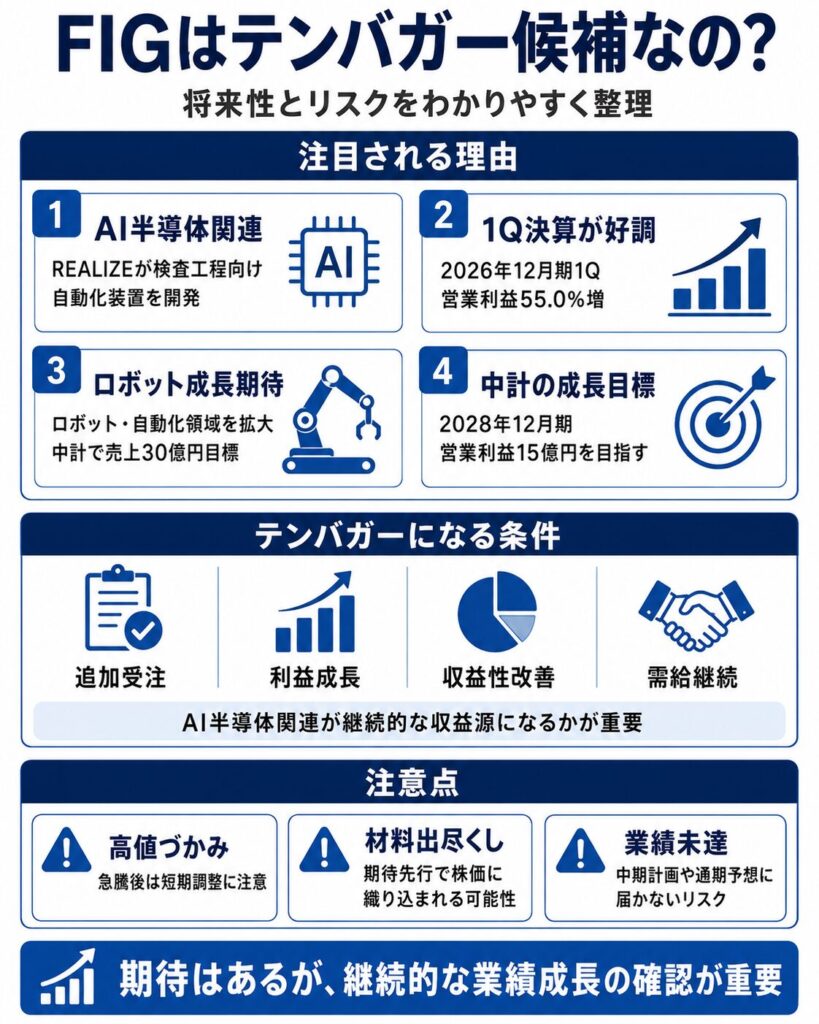

結論として、FIGはAI半導体・ロボット・自動化関連の成長材料があり、テンバガー候補として注目される理由はあります。

特に、AI半導体検査向け自動化装置の開発は、株式市場で注目されやすい材料です。AI半導体、GPU、検査工程、自動化、省人化といった複数のテーマに関わるため、投資家の関心を集めやすい内容といえます。

また、2026年12月期1Q決算では営業利益が前年同期比55.0%増となっており、業績面でも一定の成長が確認されています。中期経営計画では2028年12月期に営業利益15億円、ROE10%を目標としているため、中期的な成長期待もあります。

ただし、現時点で「FIGはテンバガーになる」と断定するのは危険です。

テンバガー期待は、成長テーマ、業績拡大余地、小型株としての値動き、需給面の強さが重なって生まれるものです。しかし、実際に株価が10倍になるには、継続的な利益成長や追加材料が必要になります。

FIGのテンバガー期待と注意点を整理すると、以下のようになります。

| 見方 | 内容 |

|---|---|

| ポジティブ材料 | AI半導体、ロボット、自動化、省人化テーマ |

| 業績面 | 2026年12月期1Qは営業利益55.0%増 |

| 中期目標 | 2028年12月期に営業利益15億円、ROE10%を目標 |

| 株価面 | 材料発表後に短期資金が入りやすい |

| 注意点 | 急騰後は期待先行・高値づかみ・材料出尽くしに注意 |

FIGは成長材料のある銘柄ですが、テンバガー期待だけで判断するのではなく、今後の決算や受注、利益成長を確認しながら見る必要があります。

テンバガー期待はあるが断定はできない

FIGは、テンバガー候補として注目されやすい要素を持っています。

AI半導体、自動化、ロボット、省人化といった成長テーマに関わっており、さらに1Q決算も好調でした。こうした材料が重なると、投資家から「大きく化ける可能性があるのでは」と見られやすくなります。

ただし、テンバガーになるためには、テーマ性だけでは不十分です。

実際に売上や利益が伸び続けることが重要です。AI半導体向け装置の開発が発表されたとしても、それが単発の材料で終わるのか、継続的な受注や利益貢献につながるのかで評価は大きく変わります。

また、ロボット・オートメーション事業についても、期待だけでなく、実際の売上成長や利益率の改善が必要です。

テンバガー期待でFIG株を見る場合は、以下のような点を確認したいところです。

- AI半導体向け装置の追加受注があるか

- ロボット・オートメーション事業が成長しているか

- 2Q以降も営業利益の好調が続くか

- 通期業績予想の上方修正があるか

- 営業利益率やROEが改善しているか

- 中期経営計画の進捗が順調か

FIGには期待材料がありますが、テンバガーになるかどうかは今後の実績次第です。

そのため、「テンバガー候補だから買う」というより、「テンバガー候補として見るなら、業績と材料の継続性を確認する」という姿勢が大切です。

テンバガー候補として見るなら「時価総額」と「利益成長」が重要

テンバガー候補としてFIGを見る場合、テーマ性だけでなく、時価総額と利益成長のバランスを見ることが重要です。

一般的に、テンバガー候補として注目される銘柄は、時価総額がまだ大きすぎず、成長余地がある企業が多いです。時価総額が小さい銘柄ほど、好材料や業績成長によって株価が大きく上昇する可能性が意識されやすくなります。

ただし、時価総額が小さいからといって、必ず株価が上がるわけではありません。

重要なのは、利益がどれだけ伸びるかです。

株価は短期的にはテーマや需給で大きく動きますが、中長期では利益成長が評価の中心になります。営業利益が伸び、ROEや利益率が改善し、将来の成長期待が高まれば、株価評価の見直しにつながる可能性があります。

一方で、FIGはすでに材料発表後に株価が急騰しています。急騰後は、時価総額やPER、PBRなどのバリュエーションが大きく変わっている可能性があります。

そのため、テンバガー候補として見る場合は、以下の点を確認したいところです。

- 現在の時価総額は成長余地に対して妥当か

- 営業利益は今後も伸びる見込みがあるか

- PERやPBRに過熱感はないか

- 中期経営計画の利益目標に現実味があるか

- 株価が材料をどこまで織り込んでいるか

FIGをテンバガー候補として見るなら、AI半導体やロボットというテーマだけでなく、利益成長が株価上昇を支えられるかが重要です。

FIGにテンバガー期待が出る理由

FIGにテンバガー期待が出る理由は、複数の成長テーマに関連していることです。

特に、AI半導体、自動化、ロボット、省人化、IoT、ペイメントといったテーマが重なっています。これらは株式市場で注目されやすい分野であり、材料が出たときに短期資金が入りやすい特徴があります。

FIGの期待材料を整理すると、以下のようになります。

| 期待材料 | 内容 |

|---|---|

| AI半導体関連 | REALIZEが検査工程向け自動化装置を開発 |

| ロボット・自動化 | ロボットを中核にオートメーション領域を拡大 |

| 省人化ニーズ | 製造現場・物流倉庫の人手不足対策として注目 |

| IoT・ペイメント | 公共交通、物流、決済分野で収益基盤を持つ |

| 中期経営計画 | 2028年12月期に売上高170億円、営業利益15億円を目標 |

FIGは、単なるテーマ株ではなく、既存のIoT・ペイメント事業を持ちながら、ロボット・オートメーション領域の拡大を目指している企業です。

そのため、安定収益と成長テーマの両方を持つ銘柄として注目されやすい面があります。

AI半導体関連として注目されている

FIGがテンバガー候補として注目される大きな理由の一つが、AI半導体関連材料です。

2026年5月、FIGグループのREALIZEは、台湾企業と共同で、最先端AI半導体の検査工程向け自動化装置を開発したと発表しました。

この材料は、単なる半導体関連ではありません。

AI半導体、GPU、半導体製造装置、検査工程、自動化、省人化といった複数のテーマにつながる点が重要です。特に、AI向けGPUパッケージの品質や信頼性を評価する工程に関わる装置であるため、AI半導体関連として投資家の注目を集めやすくなりました。

AI半導体は、生成AIやデータセンター投資の拡大によって需要が高まっている分野です。こうした成長市場に関わる可能性が出てきたことで、FIGの将来性に対する期待が高まりました。

ただし、「AI半導体関連だからテンバガー確定」というわけではありません。

重要なのは、今後この装置がどの程度売上や利益に貢献するかです。開発発表だけでなく、追加受注、納入先の拡大、量産工程での継続採用などが確認されれば、FIGの評価はさらに高まりやすくなります。

一方で、業績インパクトが限定的だった場合は、株価が期待先行だったと判断される可能性もあります。

そのため、AI半導体関連材料は大きな注目点ですが、今後の実績確認が欠かせません。

ロボット・オートメーション事業の成長期待がある

FIGは、ロボット・オートメーション事業を展開しています。

この分野は、製造現場や物流倉庫の自動化・省人化ニーズと相性が良い領域です。人手不足や生産性向上への対応が求められる中で、搬送ロボット、AMR、自動化ソリューションなどへの需要は中長期的に注目されています。

FIGの中期経営計画では、ロボットを中核としたオートメーション領域の事業拡大が掲げられています。2028年目標としてロボット関連売上30億円が示されているため、この分野は今後の成長ドライバーとして見られやすいです。

特に、ロボット・オートメーション事業が伸びれば、FIGの評価は「IoT・ペイメント中心の会社」から「ロボット・自動化関連の成長企業」へ変わる可能性があります。

投資家が注目するポイントは、以下のような点です。

- ロボット関連売上が計画通り伸びるか

- 搬送ロボットやAMRの導入が広がるか

- 半導体・自動車メーカー向けの案件が拡大するか

- 自動化ソリューションの利益率が改善するか

- AI半導体向け装置とロボット事業の相乗効果があるか

ロボット・オートメーション事業は、FIGがテンバガー候補として見られるうえで重要な材料です。

ただし、こちらも期待だけではなく、実際の受注や売上成長が確認されることが必要です。

▼あわせて読みたい記事

FIGは何の会社?事業内容・強み・将来性を解説

IoT・ペイメント事業が収益基盤になっている

FIGは、AI半導体やロボット関連のテーマ株として注目されやすい一方で、IoT・ペイメント事業という収益基盤も持っています。

これは、FIGを見るうえで重要なポイントです。

テーマ株の場合、材料先行で買われる一方、業績の裏付けが弱いと株価が大きく崩れることがあります。しかし、FIGはIoT・ペイメント事業で一定の収益基盤を持っているため、ロボット・オートメーション事業の成長を支える土台があります。

2026年12月期1Q決算では、IoT・ペイメント分野でタクシー配車・決済サービスやバス関連サービスが堅調だったとされています。

このような既存事業が安定していることは、テンバガー候補として見るうえでも評価ポイントです。

FIGは、ロボットやAI半導体関連だけでなく、公共交通、物流、決済、システム開発などにも関わっています。既存事業で利益を出しながら、成長分野へ投資できる構造であれば、中長期の成長期待につながりやすくなります。

一方で、IoT・ペイメント事業の成長が鈍化したり、ロボット・オートメーション事業の投資負担が重くなったりすると、利益成長が鈍る可能性もあります。

そのため、FIGを見る際は、テーマ性だけでなく、既存事業がどれだけ安定して利益を支えているかも確認したいところです。

小型成長株として短期資金が入りやすい

FIGはプライム市場に上場している銘柄ですが、大型株と比べると材料に対して株価が大きく動きやすいタイプの銘柄です。

AI半導体検査向け自動化装置の開発が発表された後、FIG株はストップ高買い気配となり、さらに制限値幅上限の拡大も発表されました。

このように、材料が出たときに短期資金が入りやすい点も、テンバガー候補として注目される理由の一つです。

小型成長株は、時価総額が大きすぎない分、投資家の注目が集まると株価が大きく動くことがあります。特に、AI半導体やロボットのように人気テーマと結びつくと、短期間で買いが集中しやすくなります。

ただし、短期資金が入りやすい銘柄は、資金が抜けると急落しやすい点にも注意が必要です。

ストップ高やPTSの上昇を見ると強く見えますが、短期資金による上昇は反動も大きくなりやすいです。テンバガー期待で買われている銘柄ほど、期待が剥がれたときの下落も大きくなる可能性があります。

そのため、FIGを短期目線で見る場合は、材料だけでなく、出来高、信用需給、株価の過熱感も確認する必要があります。

FIGの将来性は?

FIGの将来性は、ロボット・オートメーション事業の成長、AI半導体関連装置の展開、IoT・ペイメント事業の拡大、中期経営計画の達成度によって評価されます。

特に、今後の株価を考えるうえでは、AI半導体向け装置が単発材料で終わるのか、継続的な成長事業になるのかが重要です。

また、ロボット関連売上30億円の目標や、2028年12月期の営業利益15億円目標を達成できるかも注目されます。

FIGの将来性を見るポイントは、以下の通りです。

| 将来性のポイント | 見るべき内容 |

|---|---|

| ロボット | ロボット関連売上30億円目標の達成度 |

| AI半導体 | 自動化装置の追加受注・量産貢献 |

| IoT・ペイメント | 公共交通・自治体・ホテル・物流への展開 |

| 中期経営計画 | 売上高170億円、営業利益15億円、ROE10%の進捗 |

FIGには複数の成長材料がありますが、将来性を判断するには、テーマだけでなく数字の進捗を見る必要があります。

中期経営計画では2028年に営業利益15億円を目指す

FIGは中期経営計画で、2028年12月期に売上高170億円、営業利益15億円、ROE10.0%、ROIC8.0%を目標にしています。

2026年12月期予想の営業利益は10億円なので、2028年に15億円まで伸ばせるかが重要なポイントです。

営業利益が10億円から15億円へ伸びるということは、単純に利益水準が1.5倍になるということです。もしこの成長が実現し、さらにその先の成長期待も見えてくれば、株価評価の見直しにつながる可能性があります。

投資家目線では、以下の点を確認したいところです。

- 売上高170億円に向けて成長しているか

- 営業利益15億円に向けて利益率が改善しているか

- ROE10%を達成できる収益性があるか

- ロボット・オートメーション事業が成長しているか

- IoT・ペイメント事業が安定収益を維持しているか

中期経営計画は、FIGの将来性を考えるうえで重要な材料です。

ただし、中期経営計画はあくまで会社の目標であり、達成が約束されているものではありません。今後の四半期決算で、計画に対して順調に進んでいるかを確認する必要があります。

ロボット関連売上30億円目標が成長材料になる

FIGの将来性を考えるうえで、ロボット関連売上30億円目標は重要な成長材料です。

ロボット・オートメーション分野は、製造現場や物流倉庫の自動化、省人化ニーズと相性が良い領域です。人手不足や人件費上昇への対応として、搬送ロボットや自動化ソリューションの需要は今後も注目されやすいと考えられます。

FIGがこの分野で売上を伸ばせれば、単なるテーマ株ではなく、実際に成長するロボット関連企業として評価される可能性があります。

特に、以下のような動きが出てくると、株価材料になりやすいです。

- ロボット関連売上の拡大

- 新規顧客の獲得

- 半導体・自動車メーカー向け案件の増加

- 物流倉庫向け自動化案件の拡大

- 利益率の改善

- 大型受注や継続受注の発表

ロボット関連売上30億円という目標に近づくほど、FIGの成長ストーリーは強まりやすくなります。

一方で、ロボット事業は開発投資や人件費、受注タイミングの影響を受ける可能性があります。売上が伸びても利益率が低ければ、株価評価につながりにくい場合もあります。

そのため、売上高だけでなく、利益貢献もあわせて確認することが重要です。

AI半導体向け自動化装置の継続受注がカギ

AI半導体向け自動化装置は、FIGの将来性を語るうえで大きな材料です。

今回の材料は、最先端AI半導体の検査工程に使用される自動化装置に関するものです。AI半導体は注目度の高い分野であり、そこにFIGグループが関わる可能性が見えたことで、投資家の期待が高まりました。

ただし、開発発表だけで終わるのか、実際に継続受注や量産貢献につながるのかで評価は大きく変わります。

今後確認したいポイントは、以下の通りです。

- 追加受注の有無

- 納入先の拡大

- 量産工程での継続採用

- REALIZEの売上・利益への貢献

- ロボット・オートメーション事業の利益率改善

もしAI半導体向け装置が継続的な収益源になれば、FIGの成長期待はさらに高まりやすくなります。

一方で、業績への貢献額が見えないままだと、株価は期待先行だったと判断される可能性もあります。

そのため、今後のIRや決算説明資料で、AI半導体向け装置の受注状況や売上貢献がどの程度示されるかが重要です。

FIGの業績はテンバガー期待を支えられる?

テンバガー期待を支えるには、テーマ性だけでなく業績の裏付けが必要です。

FIGはAI半導体、ロボット、自動化といった成長テーマを持っていますが、最終的に株価を中長期で支えるのは売上と利益の成長です。

2026年12月期1Qは好調でした。売上高、営業利益、経常利益、純利益のいずれも前年同期比で増加しており、特に営業利益の伸びが目立ちます。

一方で、通期業績予想は据え置かれています。そのため、1Qだけで判断するのではなく、今後の2Q・3Q決算で成長が続くかを確認する必要があります。

| 項目 | 2026年12月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 38.89億円 | +12.7% |

| 営業利益 | 3.97億円 | +55.0% |

| 経常利益 | 4.00億円 | +63.4% |

| 純利益 | 2.62億円 | +76.2% |

1Qの数字だけを見ると、FIGの業績は好調です。

ただし、テンバガー期待を支えるには、好調が一時的ではなく、継続的な成長につながるかが重要になります。

1Qは大幅増益で好スタート

FIGの2026年12月期1Q決算は、大幅増益で好スタートとなりました。

売上高は38.89億円で前年同期比12.7%増、営業利益は3.97億円で前年同期比55.0%増、経常利益は4.00億円で前年同期比63.4%増、純利益は2.62億円で前年同期比76.2%増となっています。

売上の伸び以上に利益が大きく伸びている点は、投資家にとって好印象です。

特に営業利益は、通期予想10億円に対して1Q時点で3.97億円まで進んでいます。進捗率は約39.8%です。

1Qだけで通期計画の約4割を達成しているため、市場では上方修正期待が出やすくなります。

FIGがテンバガー候補として見られるには、こうした利益成長の継続が重要です。

もし2Q以降も増収増益が続き、通期予想の上方修正が出るようであれば、業績面からも株価を支える材料になります。

一方で、1Qの好調が一時的な要因だった場合は、期待が剥がれる可能性もあります。そのため、2Q以降の進捗確認が欠かせません。

ただし通期予想はまだ据え置き

1Q決算は好調でしたが、FIGは通期業績予想を変更していません。

ここは冷静に見ておきたいポイントです。

1Q時点で営業利益の進捗率が約39.8%と高いにもかかわらず、会社側が通期予想を据え置いているということは、2Q以降の見通しを慎重に見ている可能性もあります。

もちろん、会社が保守的に見ている可能性もあります。今後の業績次第では、上方修正が発表される可能性もあります。

ただし、現時点では上方修正が確定しているわけではありません。

そのため、投資家としては、以下の点を確認する必要があります。

- 2Q以降も増収増益が続くか

- 営業利益率が維持されるか

- 1Qの好調が一時的ではないか

- 通期業績予想の上方修正が出るか

- AI半導体向け装置の売上貢献が見えるか

- ロボット・オートメーション事業が伸びているか

上方修正が出れば、FIG株にとって追加材料になる可能性があります。

一方で、上方修正が出なかった場合や、2Q以降の進捗が鈍化した場合は、期待先行で買われていた分、失望売りが出る可能性もあります。

FIGの1Q決算は好内容ですが、テンバガー期待を本格的に支えるには、今後の決算で継続的な成長を示すことが重要です。

FIGがテンバガーになるための条件

FIGにテンバガー期待があるとしても、株価が10倍になるには、いくつかの条件を満たす必要があります。

単に「AI半導体関連」「ロボット関連」というテーマだけでは、テンバガーを実現するには不十分です。テーマ性に加えて、実際の業績成長、追加受注、収益性の改善、需給の継続が必要になります。

FIGがテンバガーになるための条件を整理すると、以下のようになります。

| 条件 | 内容 |

|---|---|

| 業績成長 | 営業利益が中期計画通り拡大する |

| 追加材料 | AI半導体向け装置の追加受注が出る |

| 事業拡大 | ロボット関連売上が30億円に近づく |

| 収益性改善 | 営業利益率やROEが改善する |

| 需給継続 | 出来高・テーマ株人気が続く |

| 過熱解消 | 急騰後の調整をこなしながら上昇できる |

テンバガー候補として見るなら、「今の材料がすごいか」だけでなく、「その材料が継続的に売上・利益へつながるか」を見ることが大切です。

特にFIGの場合は、AI半導体向け自動化装置が継続受注につながるか、ロボット・オートメーション事業が中期計画通り拡大するかが重要になります。

営業利益15億円を超える成長シナリオが必要

FIGの中期経営計画では、2028年12月期に営業利益15億円を目指しています。

2026年12月期の営業利益予想は10億円なので、まずはこの利益水準を15億円まで伸ばせるかが重要です。営業利益が計画通り拡大すれば、株価評価の見直しにつながる可能性があります。

ただし、テンバガーを狙うなら、営業利益15億円の達成だけでは不十分な可能性もあります。

株価が10倍になるには、市場が「その先の成長」まで期待できる必要があります。たとえば、営業利益20億円以上への拡大、ROEの向上、ロボット関連売上のさらなる成長など、次の成長シナリオが見えてくることが重要です。

投資家が確認したいポイントは、以下のようなものです。

- 営業利益15億円の達成が現実的か

- 2028年以降も利益成長が続くか

- ロボット関連売上が拡大しているか

- AI半導体向け装置が収益源になっているか

- ROEや営業利益率が改善しているか

FIGがテンバガー候補として評価されるには、単年度の好決算だけではなく、数年単位で利益成長が続くという見方が必要になります。

AI半導体関連が継続的な収益源になるか

FIGの成長期待を高めている大きな材料が、AI半導体向け自動化装置です。

ただし、重要なのは、この材料が単発のニュースで終わらないかどうかです。

AI半導体向け自動化装置が継続的な収益源になれば、FIGの成長ストーリーはかなり強くなります。半導体検査工程向けの装置が量産工程で継続採用され、追加受注や納入先拡大につながれば、ロボット・オートメーション事業の成長ドライバーとして評価されやすくなります。

特に、以下のような情報が出てくると、株価材料になりやすいです。

- 追加受注の発表

- 納入先の拡大

- 量産工程での継続採用

- 海外企業との取引拡大

- REALIZEの売上・利益成長

- ロボット・オートメーション事業の利益率改善

一方で、開発発表だけで終わり、具体的な受注や売上貢献が見えてこない場合は、株価が期待先行だったと判断される可能性があります。

AI半導体関連というテーマは強いですが、テーマだけで株価が上がり続けるわけではありません。

FIGがテンバガー候補として評価され続けるには、AI半導体関連が実際の業績に反映されることが重要です。

株価急騰後の過熱感をこなせるか

テンバガー候補として注目される銘柄でも、一直線に株価が上がり続けるわけではありません。

特にFIGのように、材料発表後に株価が急騰した銘柄は、短期的に過熱感が出やすくなります。ストップ高やPTSで注目されると、短期資金が一気に流入しますが、その分、利益確定売りも出やすくなります。

テンバガーを目指す銘柄でも、途中で大きな調整を挟むことは珍しくありません。

重要なのは、急騰後の調整をこなしながら、業績と追加材料で株価を支えられるかです。

たとえば、株価が一時的に下がっても、2Q以降の決算が好調だったり、AI半導体向け装置の追加受注が出たりすれば、再び評価される可能性があります。

一方で、株価が急騰した後に追加材料が出ず、業績の伸びも鈍化すれば、期待が剥がれて下落するリスクがあります。

FIG株を見る際は、短期的な上昇だけでなく、以下の点を確認したいところです。

- 急騰後の出来高が落ち着いているか

- 短期資金だけで上がっていないか

- 決算で業績成長が確認できるか

- 追加受注や新材料が出ているか

- 株価が業績に対して過熱しすぎていないか

テンバガー候補として見るなら、株価の勢いだけでなく、過熱感をこなしながら成長できるかが重要です。

▼あわせて読みたい記事

FIGの株価は今後どうなる?将来性・株価予想を解説

テンバガー期待だけでFIG株を買うリスク

FIGには、AI半導体、ロボット、自動化、省人化といった魅力的なテーマがあります。

しかし、テンバガー期待だけでFIG株を買うのはリスクがあります。

テンバガー候補として話題になる銘柄は、期待が先行しやすく、株価が短期間で大きく上昇することがあります。一方で、業績や追加材料が期待に追いつかない場合は、急落する可能性もあります。

FIG株の主なリスクを整理すると、以下のようになります。

| リスク | 内容 |

|---|---|

| 高値づかみ | 急騰後に買うと短期調整に巻き込まれる可能性 |

| 材料出尽くし | AI半導体材料がすでに株価に織り込まれる可能性 |

| 業績未達 | 中期経営計画や通期予想に届かないリスク |

| 上方修正なし | 1Q好調でも予想据え置きなら失望される可能性 |

| テーマ株の過熱 | AI・ロボット関連として期待先行になりやすい |

| 需給悪化 | 短期資金が抜けると急落しやすい |

特に注意したいのは、株価がすでに材料を織り込んでいる可能性です。

「良い材料が出たから買う」のではなく、「その材料が今の株価にどこまで反映されているか」を考える必要があります。

株価急騰後は高値づかみに注意

FIGは、AI半導体検査向け自動化装置の開発をきっかけに、株価が大きく動いた銘柄です。

このような急騰銘柄では、高値づかみに注意が必要です。

材料が強い銘柄は、短期的に買いが集中しやすくなります。ストップ高やPTSの上昇を見ると、「まだ上がるのでは」と感じやすくなりますが、急騰後はすでに好材料が株価に織り込まれている可能性もあります。

特に、短期資金が集中した後は、利益確定売りが出やすくなります。

安い株価で買っていた投資家にとっては、急騰局面は利益確定のチャンスです。そのため、買いが一巡した後に売りが増え、株価が急落することもあります。

急騰後にFIG株を買う場合は、以下の点を確認したいところです。

- 株価が短期間で上がりすぎていないか

- 出来高が急増しすぎていないか

- PTSだけで過度に期待していないか

- 移動平均線から大きく乖離していないか

- 追加材料が出る余地があるか

- 決算内容が株価上昇を支えられるか

PTSや掲示板の雰囲気だけで飛びつくと、高値づかみになる可能性があります。

FIG株に限らず、テンバガー期待で買われる銘柄ほど、短期的な値動きは大きくなりやすいです。買う前に、損切りラインや投資期間を決めておくことが大切です。

AI半導体テーマは期待先行になりやすい

AI半導体関連は、現在の株式市場で注目度が高いテーマです。

生成AI、データセンター、GPU、半導体製造装置、検査装置などに関連する銘柄は、材料が出ると短期資金が入りやすくなります。FIGも、AI半導体検査向け自動化装置の開発をきっかけに注目されました。

ただし、AI半導体テーマは期待先行になりやすい点に注意が必要です。

株価は、実際の業績よりも先に期待で動くことがあります。開発発表の段階で株価が上がり、その後に追加受注や売上計上が確認される前に、かなりの期待が織り込まれることもあります。

ここで重要なのは、材料のフェーズを分けて考えることです。

| フェーズ | 確認すべきこと |

|---|---|

| 開発発表 | 技術・製品の内容は魅力的か |

| 追加受注 | 実際に顧客から注文が入っているか |

| 売上計上 | どの程度売上に反映されるか |

| 利益貢献 | 営業利益や利益率に貢献するか |

| 継続採用 | 単発ではなく継続的な収益源になるか |

AI半導体関連という言葉だけで判断すると、期待先行で買ってしまう可能性があります。

FIGを見る場合も、開発発表だけでなく、追加受注、売上計上、利益貢献まで確認することが重要です。

テーマ性は魅力ですが、テンバガー候補として本当に評価されるには、業績への反映が必要になります。

中期経営計画は目標であり確約ではない

FIGは中期経営計画で、2028年12月期に売上高170億円、営業利益15億円、ROE10%を目標にしています。

この目標は、FIGの将来性を考えるうえで魅力的な材料です。営業利益が拡大し、ROEが改善すれば、株価評価の見直しにつながる可能性があります。

ただし、中期経営計画はあくまで会社が目指す目標です。

必ず達成されるものではありません。

事業環境の変化、受注の遅れ、コスト増加、競争激化、顧客の設備投資動向などによって、計画通りに進まない可能性もあります。

そのため、投資判断では、中期経営計画の目標だけを見るのではなく、四半期決算ごとの進捗を確認することが重要です。

確認したいポイントは、以下の通りです。

- 売上高170億円に向けて順調に成長しているか

- 営業利益15億円に向けて利益が伸びているか

- ロボット関連売上30億円に近づいているか

- ROEや営業利益率が改善しているか

- 会社の説明と実績にズレがないか

中期経営計画は、FIGの成長ストーリーを考えるうえで重要です。

しかし、計画だけで株を買うのではなく、実際の決算で進捗を確認しながら判断する必要があります。

▼あわせて読みたい記事

FIG株はなぜ下がった?急騰後に反落した理由と今後の見通しを解説

FIG株は今から買ってもいい?

FIG株を今から買ってもいいかどうかは、投資スタンスによって変わります。

FIGは、AI半導体、ロボット、自動化、省人化といった成長テーマを持つ銘柄です。2026年12月期1Q決算も好調で、中期経営計画では2028年12月期に営業利益15億円を目指しています。

そのため、中長期の成長材料がある銘柄と見ることはできます。

一方で、株価が急騰した後は、すでに期待が織り込まれている可能性もあります。急騰後に安易に飛びつくと、高値づかみになるリスクがあります。

投資スタンス別に整理すると、以下のようになります。

| 投資スタンス | 見方 |

|---|---|

| 短期投資 | 出来高・需給・押し目を確認。高値づかみに注意 |

| 中期投資 | 2Q以降の決算、上方修正、追加受注を確認 |

| 長期投資 | 中期経営計画の達成度とロボット事業の成長を見る |

| テーマ株狙い | AI半導体・ロボット関連として面白いが過熱感に注意 |

| 配当目的 | 成長株寄りなので、配当だけで判断しない |

結論として、FIGは成長材料のある銘柄ですが、急騰後に安易に買うのは注意が必要です。

短期では需給と過熱感、中長期では決算と受注の継続性を確認しながら判断したい銘柄です。

短期では需給と過熱感を見る

短期でFIG株を見る場合は、材料そのものよりも、需給と過熱感が重要になることがあります。

AI半導体向け自動化装置の開発は強い材料ですが、短期的にはその材料をきっかけにどれだけ資金が入っているか、逆に利益確定売りがどれだけ出るかで株価が大きく動きます。

特に確認したいのは、以下のポイントです。

- 出来高が急増しているか

- 信用買い残が膨らみすぎていないか

- PTSの価格だけで過度に期待していないか

- 寄付き後も買いが続くか

- 移動平均線から大きく乖離していないか

- 高値圏で売りをこなせているか

短期投資では、材料が良い銘柄でも、買うタイミングを間違えると損失につながります。

急騰直後に飛びつくよりも、出来高や株価の落ち着きどころを確認し、押し目を待つ判断も必要です。

また、短期で入る場合は、あらかじめ損切りラインを決めておくことが大切です。テンバガー期待がある銘柄でも、短期的には大きく下がることがあります。

中長期では決算と受注を確認する

中長期でFIG株を見る場合は、株価の短期的な値動きよりも、会社の成長ストーリーが続いているかを確認することが重要です。

特に見るべきなのは、決算と受注です。

FIGの成長期待は、AI半導体向け装置、ロボット・オートメーション事業、IoT・ペイメント事業、中期経営計画の進捗にあります。

中長期投資では、以下の点を確認したいところです。

- AI半導体向け装置の追加受注があるか

- ロボット関連売上が伸びているか

- 営業利益率が改善しているか

- ROEが向上しているか

- 2Q以降も増収増益が続くか

- 通期業績予想の上方修正があるか

- 中期経営計画の進捗が順調か

株価は短期的にテーマや需給で動きます。

しかし、中長期では、売上と利益の成長が株価評価の中心になります。

FIGが本当にテンバガー候補として評価されるには、AI半導体やロボットというテーマだけでなく、実際に業績が伸び続ける必要があります。

そのため、中長期で見る場合は、日々の株価よりも、四半期決算や会社発表を確認しながら、成長ストーリーが崩れていないかを見ることが大切です。

まとめ:FIGはテンバガー期待のある銘柄だがリスク確認も必要

FIGは、AI半導体、ロボット、自動化、省人化関連として注目されている銘柄です。2026年12月期1Qは大幅増益となり、業績面でも評価できる内容でした。

また、中期経営計画では2028年12月期に売上高170億円、営業利益15億円を目指しており、ロボット・オートメーション事業の成長にも期待があります。

一方で、テンバガー期待だけで買うのは注意が必要です。株価急騰後は、高値づかみや材料出尽くし、需給悪化のリスクがあります。

今後は、AI半導体向け装置の追加受注、2Q以降の決算、上方修正の有無、ロボット事業の成長を確認しながら判断したい銘柄です。

▼出典

FIG株式会社「会社概要」

FIG株式会社「経営計画」

FIG株式会社「中期経営計画 2026年12月期-2028年12月期」

FIG株式会社「決算短信・説明会」

FIG株式会社「2026年12月期 第1四半期決算短信〔日本基準〕(連結)」

FIG株式会社「2026年12月期 第1四半期決算説明資料」

FIG株式会社「半導体先進パッケージICテスト用自動化装置の開発に関するお知らせ」

REALIZE株式会社「半導体先進パッケージICテスト用自動化装置の開発に関するお知らせ」

日本取引所グループ「制限値幅の拡大:1銘柄」

株探「FIGがS高カイ気配、最先端AI半導体の検査工程向け自動化装置開発を材料

コメント