ローツェの株価が上昇すると、「なぜ上がっているのか」「好決算だけが理由なのか」「今から買っても遅くないのか」と気になる投資家も多いと思います。

ローツェは、生成AIの普及による半導体設備投資の拡大を追い風に、主力の半導体搬送装置で業績を伸ばしています。

2026年7月9日に発表した第1四半期決算では、利益が市場予想を上回っただけでなく、今後の業績につながる受注高・受注残高も大幅に増加しました。

一方で、株価が急上昇した後は、好材料の織り込みや利益確定売りにも注意が必要です。

この記事では、ローツェの株価が上がる理由を、最新決算、半導体需要、受注動向、今後の成長材料からわかりやすく解説します。

【PR】半導体株の材料チェックにはYahoo!ファイナンスVIPが便利

半導体株は、SOX指数やNVIDIAの動き、米金利、為替、決算、受注、メモリ市況など、さまざまな材料で株価が大きく動きます。

「今日なぜ下がったのか」「一時的な調整なのか」「個別銘柄に悪材料が出ているのか」を判断するには、株価だけでなく、ニュースや業績、関連銘柄の動きまで確認することが大切です。

Yahoo!ファイナンスVIPでは、注目銘柄、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。半導体株のように値動きが速いテーマ株を追う人にとって、情報収集を効率化しやすいサービスです。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

半導体株や個別株の材料を効率よくチェックしたい方は、Yahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

【最新】ローツェの株価が上昇する理由は好決算と受注拡大

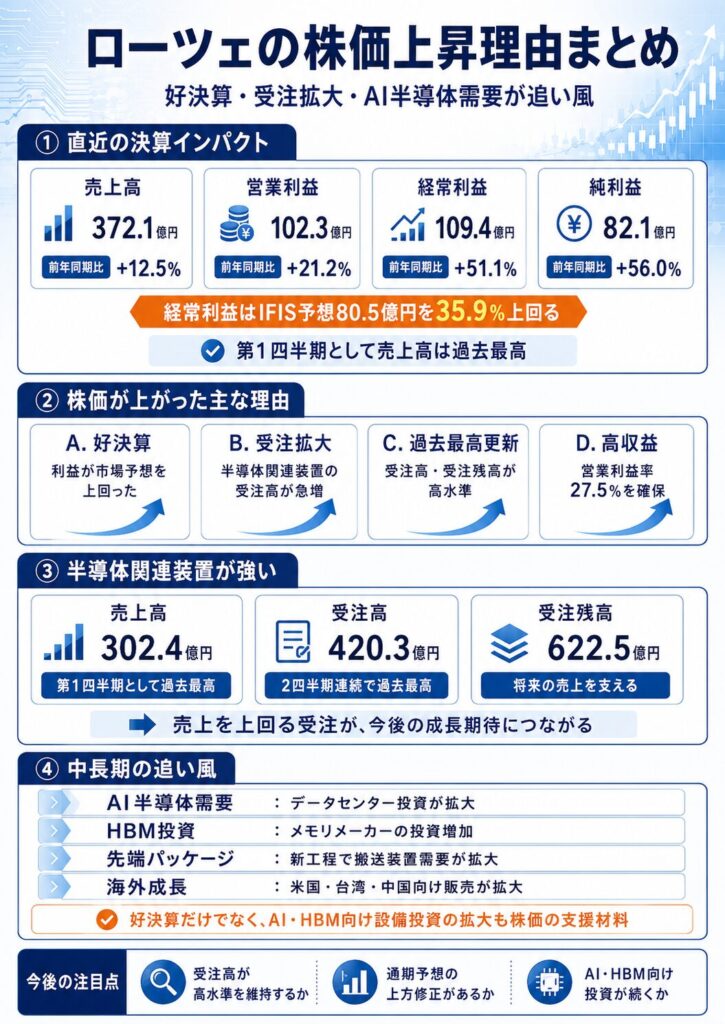

2026年7月9日に発表されたローツェの2027年2月期第1四半期決算は、増収・大幅増益となりました。

特に注目されるのは、経常利益が市場予想を大きく上回ったことに加え、主力の半導体関連装置で受注高と受注残高が過去最高を更新したことです。

今回の決算では、足元の売上や利益が拡大しただけでなく、今後の業績につながる受注も積み上がっています。業績の上振れ期待や中長期の成長期待が高まりやすい内容だったと考えられます。

最新決算の主な数値は、以下の通りです。

| 項目 | 2027年2月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 372億600万円 | +12.5% |

| 営業利益 | 102億3,000万円 | +21.2% |

| 経常利益 | 109億3,800万円 | +51.1% |

| 純利益 | 82億1,000万円 | +56.0% |

売上高は第1四半期として過去最高を更新しました。

利益面でも、売上拡大に加えて円安による為替効果が寄与し、営業利益率は前年同期の25.5%から27.5%へ上昇しています。

2027年2月期1Qの経常利益がコンセンサスを上回った

ローツェの2027年2月期第1四半期の経常利益は109億3,800万円となり、前年同期比で51.1%増加しました。

決算発表前のIFISコンセンサスは80億5,000万円だったため、市場予想を約35.9%上回った計算です。

株価は、前年同期と比べて利益が増えたかだけではなく、市場が事前に予想していた業績を上回ったかによっても大きく動くことがあります。

今回の決算は大幅増益となっただけでなく、市場予想との比較でも上振れました。事前の期待を上回る業績となったことは、決算後の株価を支える要因になりそうです。

一方、経常利益の増加には円安による為替差益も寄与しています。今後の業績を確認する際は、本業の利益を示す営業利益と、為替影響を含む経常利益を分けて見ることも重要です。

半導体関連装置の売上高が過去最高を更新した

ローツェの主力事業である半導体関連装置の売上高は302億3,900万円となり、第1四半期として過去最高を更新しました。

前年同期の282億3,000万円から7.1%増加しています。

生成AIの普及により、AIサーバーやデータセンター向けの半導体需要が拡大しています。

半導体メーカーによる製造設備への投資が活発になったことで、米国、中国、台湾向けを中心に半導体関連装置の販売が増加しました。

ローツェの半導体関連装置には、半導体ウエハを工程間で自動搬送するロボットや搬送システムがあります。

半導体の生産能力を増強するには、製造装置だけでなく、ウエハを安全かつ効率的に運ぶ搬送設備も必要です。

半導体関連装置はローツェの売上の大部分を占める主力分野であり、この事業の成長が売上や利益の拡大につながっています。

半導体関連装置の受注高・受注残高が過去最高

今回の決算で特に注目されるのが、半導体関連装置の受注拡大です。

2027年2月期第1四半期の受注高は420億3,000万円となり、前四半期の340億400万円から約80億円増加しました。

受注高は2四半期連続で過去最高を更新しています。

また、受注残高は622億5,300万円となり、前四半期の504億6,100万円から約118億円増加しました。

| 半導体関連装置 | 金額 | 見方 |

|---|---|---|

| 売上高 | 302億3,900万円 | 第1四半期として過去最高 |

| 受注高 | 420億3,000万円 | 2四半期連続で過去最高 |

| 受注残高 | 622億5,300万円 | 過去最高水準まで増加 |

受注高は、新たに顧客から受注した案件の金額です。

受注残高は、すでに注文を受けているものの、まだ売上として計上されていない案件を示します。

受注した案件がすべて予定通り売上になるとは限りませんが、受注残高の増加は、今後の売上を考えるうえで重要な判断材料です。

今回の第1四半期は、売上高302億円に対して受注高が420億円となりました。

受注高が売上高を大きく上回っており、受注残高も増加していることから、足元の好業績だけでなく、今後の成長期待も高まりやすい内容となっています。

利益は上期予想を上回るペースで進捗

2027年2月期第1四半期は、利益面で上期予想の50%を上回るペースで進捗しました。

上期業績予想に対する進捗率は、以下の通りです。

| 項目 | 1Q実績 | 上期予想 | 進捗率 |

|---|---|---|---|

| 売上高 | 372億600万円 | 776億3,400万円 | 47.9% |

| 営業利益 | 102億3,000万円 | 190億8,800万円 | 53.6% |

| 経常利益 | 109億3,800万円 | 191億6,800万円 | 57.1% |

| 純利益 | 82億1,000万円 | 138億900万円 | 59.5% |

売上高の進捗率は47.9%となりましたが、営業利益、経常利益、純利益はいずれも50%を超えました。

会社側も、利益について「予想を上回る好スタート」と説明しています。

一方、ローツェは今回の決算発表で、2027年2月期の上期・通期業績予想を据え置きました。

第1四半期時点では好調な進捗となっていますが、今後は受注した装置を予定通り生産・納入し、売上に結びつけられるかが重要になります。

高水準の受注が続き、利益も会社計画を上回って推移した場合は、今後の業績予想の上方修正が意識される可能性があります。

ローツェは何が注目される?どんな会社なの?

ローツェは、半導体や液晶パネルの製造工程で使用される自動搬送装置を開発・製造する企業です。

主力の半導体関連事業では、半導体の材料となる円盤状のウエハを自動で搬送するロボットや、搬送ロボットを組み込んだ装置を提供しています。

代表的な製品には、大気用搬送ロボット、ウエハソータ、EFEM、真空プラットフォームなどがあります。

半導体の製造工程では、目に見えないほど小さなほこりや異物でも、製品の品質や歩留まりに影響する可能性があります。

そのため、ウエハを搬送する装置には、ほこりを発生させにくい低発塵性能に加え、高速かつ正確に搬送する技術が求められます。

ローツェは、低発塵、高スループット、高い信頼性を持つ搬送装置を展開し、世界各地の半導体工場を支えています。

ローツェの株価が中長期で上がる理由

ローツェの株価は、四半期ごとの決算だけでなく、中長期的な半導体需要への期待によっても動きます。

生成AIの普及により、AIサーバー向け半導体やHBMの需要が拡大しています。

半導体メーカーが生産能力を増強すれば、ウエハを搬送するロボットや自動化設備の需要拡大も期待されます。

ローツェの株価上昇につながる主な要因は、以下の通りです。

| 株価上昇につながる要因 | 内容 |

|---|---|

| AI半導体需要 | AIサーバーやデータセンター向け半導体の需要が拡大 |

| HBM投資 | メモリメーカーが生産能力や製造技術への投資を拡大 |

| 先端パッケージ | 新しい半導体製造工程で搬送装置の市場が広がる |

| 受注拡大 | 将来の売上につながる受注残高が増加 |

| 高い利益率 | 営業利益率20%台後半を確保 |

| 海外成長 | 米国・台湾・中国向けの販売が拡大 |

生成AIの普及で半導体設備投資が拡大

生成AIの普及により、AIサーバーやデータセンター向けの半導体需要が増加しています。

生成AIでは、大量のデータを高速で処理する必要があるため、高性能なGPUやメモリが使用されます。

AI向け半導体の生産を拡大するには、半導体メーカーによる新工場の建設や製造設備への投資が必要です。

半導体工場では、ウエハを製造装置から別の装置へ自動で搬送する設備が使用されます。

半導体の生産能力や製造工程が拡大すれば、ローツェが手がける搬送ロボットや搬送システムの需要も増える可能性があります。

SEMIは、世界の300mm半導体工場向け装置投資額について、2026年は前年比18%増の1,330億ドル、2027年は同14%増の1,510億ドルになると予測しています。

AI向け半導体需要を背景に、世界の半導体メーカーが大規模な設備投資を続ければ、ローツェにとっても中長期的な追い風になりそうです。

AI向けHBMの増産が搬送装置需要を押し上げる

生成AIの成長を支える半導体として注目されているのが、HBM(High Bandwidth Memory:高帯域幅メモリー)です。

HBMは複数のDRAMを積み重ねることで、大量のデータを高速で処理できるメモリです。

AIサーバーではGPUと大量のデータをやり取りする必要があるため、高速なデータ転送が可能なHBMの需要が拡大しています。

ローツェは、生成AIの普及や活用拡大により、AIサーバー向けHBMを中心としたメモリ投資が増加し、半導体需要が想定以上に拡大していると説明しています。

HBMメーカーが生産能力を増強する場合、半導体製造装置だけでなく、製造工程でウエハを搬送するロボットや自動化設備も必要になります。

SEMIも、AIの学習や推論の拡大によってHBMなどのメモリ需要が増加し、メモリ分野で高水準の設備投資が続くと予測しています。

HBM需要の拡大が続けば、ローツェの半導体搬送装置にも中長期的な需要が期待されます。

先端半導体・アドバンスドパッケージ市場が拡大

生成AI向け半導体では、半導体の性能を高める技術として、アドバンスドパッケージの重要性が高まっています。

アドバンスドパッケージは、複数の異なる半導体を組み合わせ、高い処理性能や省電力性能を実現する技術です。

従来は一つの半導体チップを基板上に実装する方法が中心でした。

一方、先端半導体では、複数のチップを組み合わせるチップレットや、半導体を縦方向に積み重ねる3次元実装などの技術が利用されています。

製造工程が複雑になれば、ウエハや部材を高い精度で搬送する装置の重要性も高まります。

ローツェは、従来の半導体前工程向け搬送装置に加え、アドバンスドパッケージ向けの「Tape Frame Sorter」や「PLP EFEM」などを展開しています。

会社側も、先端半導体やアドバンスドパッケージ向け搬送装置の受注増加が続く見通しを示しています。

アドバンスドパッケージ市場が拡大すれば、ローツェが搬送装置を提供できる市場も、従来の半導体前工程から新しい製造工程へ広がる可能性があります。

米国・台湾・中国向けの販売が拡大

ローツェは日本だけでなく、世界各地の半導体メーカーや半導体製造装置メーカーに製品を提供しています。

2027年2月期第1四半期の地域別売上高は、米国が110億6,800万円、台湾が99億8,600万円、中国が92億3,600万円となりました。

米国と台湾向けの四半期売上高は過去最高を更新し、中国向け売上も増加しました。

地域別の売上構成は、米国が30%、台湾が27%、中国が25%となっており、この3地域で売上高の8割を超えています。

米国ではAI半導体や先端半導体の生産拡大、台湾では先端ロジック半導体への投資、中国では半導体の国内生産能力を高める設備投資が進められています。

複数の地域で半導体設備投資が拡大すれば、ローツェは世界各地の顧客から需要を取り込める可能性があります。

一方、海外売上の比率が高いため、各国の半導体投資動向や輸出規制、為替変動の影響には注意が必要です。

高い利益率を維持している

ローツェは売上を拡大するだけでなく、高い利益率を確保しています。

2027年2月期第1四半期の営業利益率は27.5%となり、前年同期の25.5%から2ポイント上昇しました。

売上高372億600万円に対して、営業利益は102億3,000万円となっています。

利益率が高い状態で売上が増加すれば、売上の伸び以上に利益が拡大する可能性があります。

今回の第1四半期では、売上高が前年同期比12.5%増だったのに対し、営業利益は21.2%増となりました。

売上拡大による利益増加に加え、為替も業績を押し上げました。

第1四半期の平均為替レートは1ドル156円となり、前年同期の152円より円安で推移しています。

円安は海外売上の円換算額や利益を押し上げる可能性があります。

一方、今後円高が進んだ場合は、業績の押し下げ要因になる可能性もあるため、本業の利益成長と為替による影響は分けて確認する必要があります。

部品・修理などのサービス売上も拡大

ローツェでは、半導体搬送装置の販売だけでなく、装置の保守や修理、交換部品の販売なども行っています。

2027年2月期第1四半期の「部品・修理 他」の売上高は39億1,300万円となり、前年同期比で27.9%増加しました。

米国や台湾などで装置の販売や稼働台数が増えたことで、保守部品やサービス関連の売上も拡大しています。

半導体製造装置は長期間使用されるため、販売後も部品交換やメンテナンスが必要です。

今後、ローツェの搬送装置の設置台数が増えれば、保守や修理、交換部品の需要も積み上がる可能性があります。

装置本体の販売は半導体メーカーの設備投資によって変動する可能性がありますが、既存装置に対する保守や修理の需要が拡大すれば、業績を支える収益源になることが期待されます。

2027年2月期は大幅増益を予想

ローツェは2027年2月期の通期業績について、大幅な増収・増益を予想しています。

会社予想は以下の通りです。

| 項目 | 2027年2月期予想 | 前期比 |

|---|---|---|

| 売上高 | 1,590億2,100万円 | +23.5% |

| 営業利益 | 381億1,200万円 | +22.3% |

| 経常利益 | 382億4,100万円 | +17.2% |

| 純利益 | 278億900万円 | +46.0% |

主力の半導体関連装置では、AI向け半導体やメモリ関連の設備投資を背景に、売上高1,324億8,000万円を見込んでいます。

2026年4月に発表した本決算では、2027年2月期の大幅増益予想や増配方針が好感され、決算翌日の株価はストップ高となりました。

その後の第1四半期決算でも、売上・利益が拡大し、半導体関連装置の受注高は過去最高を更新しました。

通期業績予想は据え置かれましたが、利益は上期予想を上回るペースで進捗しています。

今後は、高水準の受注を予定通り売上へ転換できるか、AI・HBM向けの半導体設備投資が続くかが、業績や株価を左右するポイントになりそうです。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

今後ローツェの株価が上がる材料

ローツェの今後の株価を考えるうえでは、足元の好決算だけでなく、高水準の受注が実際の売上や利益につながるかが重要です。

2027年2月期第1四半期は、半導体関連装置の受注高が420億3,000万円、受注残高が622億5,300万円まで増加しました。受注高は2四半期連続で過去最高を更新しており、今後の業績拡大を期待させる内容となっています。

また、生成AIの普及によるHBM需要の拡大や、先端半導体・アドバンスドパッケージへの投資も追い風です。

今後の株価を左右する主な材料は、以下の通りです。

| 今後の材料 | 確認したい内容 |

|---|---|

| 業績予想の上方修正 | 好調な受注が売上・利益に反映されるか |

| 受注高の更新 | 半導体関連装置の受注拡大が続くか |

| HBM投資 | メモリメーカーの設備投資が継続するか |

| 先端パッケージ | 新しい搬送装置の採用が増えるか |

| 生産能力の増強 | 増加する受注に対応できるか |

| 新製品開発 | 新しい半導体工程で採用が進むか |

好調な受注が業績予想の上方修正につながるか

今後の株価材料として注目されるのが、業績予想の上方修正です。

2027年2月期第1四半期の半導体関連装置は、売上高302億3,900万円に対して、受注高が420億3,000万円となりました。

新たに獲得した受注が売上高を約118億円上回っており、受注残高も前四半期の504億6,100万円から622億5,300万円まで増加しています。

受注した案件が予定通り生産・納入されれば、今後の売上拡大につながる可能性があります。

第1四半期時点では、営業利益が上期予想の53.6%、経常利益が57.1%、純利益が59.5%まで進捗しました。会社側も、利益については上期予想を上回る好スタートと説明しています。

一方、ローツェは今回の決算でも、2027年2月期の上期・通期業績予想を据え置きました。

通期の会社予想は、売上高1,590億2,100万円、営業利益381億1,200万円、経常利益382億4,100万円です。

最新のIFISコンセンサスでは、通期経常利益は412億5,000万円と予想されており、会社予想の382億4,100万円を上回っています。市場では、すでに一定の業績上振れが期待されている可能性があります。

今後、受注残高が順調に売上へ転換し、高い利益率を維持できれば、業績予想の上方修正への期待が高まる可能性があります。

ただし、市場予想を上回る業績が株価に織り込まれている場合は、小幅な上方修正だけでは株価が反応しにくい可能性もあります。

上方修正の有無だけでなく、市場予想をどの程度上回る内容になるかも重要です。

半導体関連装置の受注拡大が続くか

ローツェの今後の業績を確認する際は、売上高や利益だけでなく、半導体関連装置の受注高と受注残高にも注目する必要があります。

受注高は、その期間に新たに獲得した注文の金額です。

一方、受注残高は、すでに受注しているものの、まだ売上として計上されていない案件を示します。

2027年2月期第1四半期の半導体関連装置の受注高は420億3,000万円となり、前四半期から約80億円増加しました。

受注高は2四半期連続で過去最高を更新し、受注残高も622億5,300万円まで拡大しています。

会社側は、中国や米国からの受注が大幅に増加したと説明しています。

高水準の受注が続けば、翌四半期以降も売上拡大への期待が高まりやすくなります。

特に、受注高が売上高を上回る状態が続いた場合は、受注残高がさらに積み上がり、中期的な業績の成長につながる可能性があります。

一方、利益が好調でも、受注高が減少した場合は注意が必要です。

現在の売上や利益は過去に受注した案件によって支えられているため、新規受注が減少すると、将来の売上成長が鈍化する可能性があります。

今後の決算では、以下の点を確認することが重要です。

- 半導体関連装置の受注高が高水準を維持しているか

- 受注高が売上高を上回っているか

- 受注残高が増加しているか

- 米国・台湾・中国など主要地域の受注が拡大しているか

- 受注した案件が予定通り売上に計上されているか

ローツェは半導体設備投資の影響を受けやすいため、受注の変化は将来の業績を考えるうえで重要な指標になります。

半導体メーカーの大型設備投資が追い風になるか

ローツェは、半導体メーカーや半導体製造装置メーカーによる設備投資の影響を受けます。

半導体メーカーが新しい工場を建設したり、生産能力を増強したりする場合、半導体製造装置だけでなく、ウエハを工程間で運ぶ搬送ロボットや自動化設備も必要になります。

生成AIの普及により、AI向け半導体やHBM、先端ロジック半導体への需要は拡大しています。

ローツェも、AIサーバー向けHBMを中心としたメモリ投資が増加し、半導体需要が想定以上に拡大していると説明しています。

また、半導体デバイスメーカーによる新たな大型設備投資計画も、今後の成長材料として挙げています。

SEMIは、世界の300mm半導体工場向け設備投資について、2026年は前年比18%増の1,330億ドル、2027年は同14%増の1,510億ドルに拡大すると予測しています。

AI向け半導体の需要拡大を背景に、大規模な設備投資が続けば、ローツェの搬送装置にも需要拡大が期待されます。

特に注目されるのが、以下の分野です。

| 半導体投資の分野 | ローツェへの期待 |

|---|---|

| AI向け半導体 | 生産能力の増強で搬送装置需要が拡大 |

| HBM | メモリメーカーの設備投資が増加 |

| 先端ロジック | 微細化に対応する新工場・製造設備が増加 |

| アドバンスドパッケージ | 新しい製造工程で搬送装置の市場が拡大 |

SEMIは、AI向けの先端ロジックやメモリ、アドバンスドパッケージへの投資を背景に、世界の半導体製造装置市場が2027年まで拡大すると予測しています。

一方、半導体設備投資は需要の変化によって拡大と縮小を繰り返します。

AI・HBM向けの大型投資が続くか、半導体メーカーの設備投資計画が延期・縮小されていないかを確認する必要があります。

生産能力と研究開発体制の強化

ローツェは、増加する受注に対応するため、生産・供給体制の強化を進めています。

会社側は、ベトナムや中国などの海外子会社で従業員を増やし、製品の供給体制を増強する方針です。

受注が増加しても、生産能力が不足すれば、製品の納入や売上計上が遅れる可能性があります。

海外拠点の人員や生産体制を強化することで、増加する需要に対応できれば、受注を売上へ転換するスピードの向上が期待されます。

また、ローツェは新製品の開発や新しい半導体需要への対応を強化するため、研究開発施設への投資も進めています。

子会社のローツェイアスでは、新製品開発や新たな検査需要への対応を目的に、新社屋を建設する予定です。

新社屋では、エンジニア向けのオフィスやラボ用クリーンルームを拡張し、最先端半導体向けの新規材料に関する分析技術の研究開発を進める計画です。

さらに、本社敷地内には新たな研究開発棟を建設する予定です。

研究開発棟には、既存施設の2倍となるエンジニア向けオフィスのほか、装置の開発やテストに使用するクリーンルーム、電波暗室、精密測定室などを設置する計画です。

研究開発体制を強化し、先端半導体やアドバンスドパッケージ向けの新製品を開発できれば、新しい市場での受注拡大につながる可能性があります。

一方、新工場や研究開発施設への投資は、建設費や人件費、研究開発費の増加につながります。

新製品の採用や売上拡大までに時間がかかった場合は、短期的に利益率を押し下げる可能性もあります。

設備投資額だけでなく、新製品の受注状況や研究開発投資による売上への貢献も確認することが重要です。

ローツェの株価上昇で注意したいリスク

ローツェは、生成AIやHBM向けの半導体設備投資を追い風に業績を拡大しています。

一方、好業績や将来の成長期待が株価に織り込まれた場合は、決算内容が良くても株価が下落する可能性があります。

また、半導体メーカーの設備投資、為替、部品の供給状況なども業績に影響します。

ローツェの株価上昇で注意したい主なリスクは、以下の通りです。

| リスク | 株価への影響 |

|---|---|

| 好決算の織り込み | 材料出尽くしで売られる可能性 |

| 半導体設備投資の減速 | 搬送装置の受注減少につながる |

| 受注案件の遅延 | 売上計上時期が後ろ倒しになる |

| 円高 | 海外売上や為替差益が減少する可能性 |

| 部材不足 | 生産や納期に影響する |

| 株価の割高感 | 高い成長期待が崩れると調整しやすい |

好決算や業績上振れ期待が株価に織り込まれる可能性

好決算や業績予想の上方修正は、一般的に株価の上昇材料になります。

一方、株価が決算発表前から大きく上昇している場合は、好業績への期待がすでに株価へ織り込まれている可能性があります。

今回の第1四半期決算では、経常利益が市場予想を上回り、半導体関連装置の受注高も過去最高を更新しました。

ただし、会社は上期・通期の業績予想を据え置いています。

今後は、高水準の受注が実際の売上や利益に反映され、業績予想の上方修正につながるかが重要です。

市場では、通期経常利益が会社予想を上回るとの見方も出ています。

業績上振れへの期待が株価に反映されている場合は、今後の決算が会社予想を上回っても、市場予想に届かなければ株価が下落する可能性があります。

決算を見る際は、前年同期比や会社予想との比較だけでなく、以下の点も確認する必要があります。

- 市場予想を上回ったか

- 業績予想が上方修正されたか

- 受注高・受注残高が増加したか

- 今後の見通しが引き上げられたか

業績が好調でも、株価が先に上昇している場合は、好材料の織り込み状況に注意が必要です。

半導体設備投資が減速する可能性

半導体市場は、生成AIやデータセンターの拡大によって成長が期待されています。

一方、半導体メーカーの設備投資には波があり、需要や在庫の状況によって投資計画が見直されることがあります。

半導体メーカーが工場の建設を延期したり、設備投資額を削減したりした場合は、半導体製造装置の需要も減少する可能性があります。

ローツェは半導体関連装置を主力事業としているため、設備投資の減速は搬送ロボットや搬送システムの受注に影響する可能性があります。

特に、AI向け半導体やHBMへの投資が想定を下回った場合は、成長期待が後退する可能性があります。

また、半導体業界では大型設備投資が複数年にわたって行われる一方、顧客の都合によって装置の納入時期が変更される場合があります。

受注が維持されても納入時期が後ろ倒しになれば、売上や利益の計上時期が遅れる可能性があります。

今後は、世界の半導体設備投資額だけでなく、ローツェの受注高や受注残高、主要地域の売上動向を継続的に確認することが重要です。

部材不足や調達コストの上昇

半導体搬送装置の生産には、電子部品や樹脂製品など多くの部材が必要です。

一部の部品で供給不足や納期の長期化が発生した場合、製品の生産や顧客への納入が遅れる可能性があります。

ローツェは今後のリスクとして、メモリ価格の高騰や、一部電子部品の供給逼迫、納期の長期化を挙げています。

また、中東情勢を背景に原油価格が変動した場合は、樹脂などの石油関連製品や梱包材の価格が上昇する可能性があります。

原材料や部品の価格が上昇すると、製造コストが増加し、利益率を押し下げる要因になります。

部材を確保できない場合は、受注が増加していても製品を予定通り生産できず、売上計上が遅れる可能性もあります。

ローツェは対応策として、部材の先行手配や在庫の確保、代替部品・代替調達先の確保を進めています。

今後は、部材不足が納期に影響していないか、原材料価格の上昇を販売価格に反映できているかにも注意が必要です。

円高が利益を押し下げる可能性

ローツェは海外売上の比率が高いため、為替変動の影響を受けます。

2027年2月期第1四半期は、米国向け売上が110億6,800万円、台湾向けが99億8,600万円、中国向けが92億3,600万円となりました。

米国・台湾・中国の3地域で、売上高の8割以上を占めています。

海外で得た売上や利益は、連結決算を作成する際に円へ換算されます。

円安が進んだ場合は、海外売上の円換算額が増加し、業績を押し上げる可能性があります。

実際に、2027年2月期第1四半期は円安による為替影響も増益要因となりました。

営業外収益では10億3,900万円の為替差益を計上し、経常利益は前年同期比51.1%増となっています。

一方、円高が進んだ場合は、海外売上や海外子会社の利益を円換算した金額が減少する可能性があります。

為替差益が縮小したり、為替差損が発生したりすれば、経常利益を押し下げる要因になります。

ローツェの業績を確認する際は、経常利益だけでなく、本業の利益を示す営業利益も確認することが重要です。

営業利益が増加している場合は本業の成長が続いていると考えられますが、経常利益だけが大きく増加した場合は、為替による影響も確認する必要があります。

ローツェの株価上昇は続く?今後確認したいポイント

ローツェは、生成AIやHBM向けの半導体投資拡大を追い風に、売上・利益を伸ばしています。

2027年2月期第1四半期は増収・大幅増益となり、半導体関連装置の受注高は2四半期連続で過去最高を更新しました。

受注残高も622億5,300万円まで増加しており、今後の売上につながる案件が積み上がっています。

また、会社側は、AIサーバー向けHBMを中心としたメモリ投資の拡大や、半導体メーカーによる大型設備投資を今後の成長材料として挙げています。

先端半導体やアドバンスドパッケージ向け搬送装置についても、受注増加が続くと見込んでいます。

中長期では、AI・HBM需要の拡大や半導体製造工程の高度化が、ローツェの成長を支える可能性があります。

一方、株価が決算後に大きく上昇した場合は、好業績や将来の成長期待がどこまで織り込まれたかも確認する必要があります。

業績が拡大していても、市場が期待する成長率に届かなければ、利益確定売りや期待後退によって株価が調整する可能性があります。

今後は、特に以下の点に注目です。

| 確認したいポイント | 株価への見方 |

|---|---|

| 半導体関連装置の受注高 | 高水準が続けば将来の売上拡大が期待される |

| 受注残高 | 売上への転換が進むか確認 |

| 業績予想 | 上方修正につながるか注目 |

| 営業利益率 | 20%台後半の高い利益率を維持できるか |

| AI・HBM投資 | 半導体メーカーの大型投資が継続するか |

| 先端パッケージ | 新しい搬送装置の受注が増加するか |

| 為替 | 円高による海外利益への影響に注意 |

| 株価水準 | 成長期待が過度に織り込まれていないか |

特に重要なのは、半導体関連装置の受注動向です。

高水準の受注が続き、受注残高が予定通り売上へ転換すれば、業績拡大や上方修正への期待が高まる可能性があります。

一方、売上や利益が好調でも受注高が減少した場合は、将来の成長鈍化が意識される可能性があります。

また、利益率にも注目が必要です。

2027年2月期第1四半期の営業利益率は27.5%となりました。

今後も売上を伸ばしながら20%台後半の営業利益率を維持できれば、高い収益力が評価される可能性があります。

ただし、生産能力の増強や研究開発施設への投資によって、人件費や研究開発費が増加する可能性もあります。

短期的なコスト増加を上回る売上・利益の成長を実現できるかが重要です。

ローツェには、AI・HBM需要、半導体設備投資、先端パッケージ市場の拡大など、中長期の成長材料があります。

今後の株価を考える際は、好材料だけでなく、受注の持続性、業績予想への織り込み、半導体設備投資の変化、為替や部材調達などのリスクもあわせて確認することが重要です。

まとめ

ローツェの株価が上がる背景には、最新決算の好調だけでなく、生成AIやHBM向けの半導体設備投資拡大があります。

2027年2月期第1四半期は、利益が市場予想を上回り、半導体関連装置の受注高・受注残高も過去最高となりました。

今後は、受注が実際の売上に結びつくか、業績予想の上方修正につながるかが注目されます。

一方、好材料の株価への織り込みや、半導体設備投資の減速、為替変動などには注意が必要です。

出典

ローツェ株式会社「2027年2月期(第42期)第1四半期 決算説明資料」

https://www.rorze.com/wp_rorze/wp-content/uploads/2026/07/meeting_2027_Q1.pdf

ローツェ株式会社「2027年2月期 第1四半期決算短信〔日本基準〕(連結)」

https://www.rorze.com/wp_rorze/wp-content/uploads/2026/07/20270709_2027_Q1.pdf

ローツェ株式会社「2026年2月期 決算短信〔日本基準〕(連結)」

https://www.rorze.com/wp_rorze/wp-content/uploads/2026/04/20260409_2026_Q4.pdf

ローツェ株式会社「2026年2月期(第41期)決算説明資料」

https://www.rorze.com/wp_rorze/wp-content/uploads/2026/04/meeting_2026_Q4.pdf

ローツェ株式会社「ウエハ搬送システム」

https://www.rorze.com/products_category/wafer-transfer-system/

IFIS株予報「6323 ローツェ-業績進ちょくと決算スケジュール」

https://kabuyoho.ifis.co.jp/index.php?action=tp1&bcode=6323&sa=report

SEMI「SEMI Projects Double-Digit Growth in Global 300mm Fab Equipment Spending for 2026 and 2027」

https://www.semi.org/en/semi-press-release/semi-projects-double-digit-growth-in-global-300mm-fab-equipment-spending-for-2026-and-2027

SEMI「Global Semiconductor Equipment Sales Projected to Reach a Record of $156 Billion in 2027, SEMI Reports」

https://www.semi.org/en/semi-press-release/global-semiconductor-equipment-sales-projected-to-reach-a-record-of-156-billion-dollars-in-2027-semi-reports

会社四季報オンライン「ローツェがストップ高気配、27年2月期は46%最終増益予想」

https://shikiho.toyokeizai.net/news/0/941034

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

コメント