株価が大きく下がると、「今すぐ買った方がいいのか」「まだ下がるのか」「損切りすべきなのか」と迷う人は多いです。

そんなときに目にする相場格言の一つが、「暴落は3日待て」です。

これは、暴落初日のパニック売りや投げ売りに巻き込まれず、数日様子を見てから冷静に判断しようという考え方です。

ただし、3日待てば必ず底になるわけではありません。

暴落の原因が金融不安や景気後退、個別企業の悪材料であれば、3日後も下落が続くことがあります。

大切なのは、「3日後に買う」と決めることではなく、3日間で下落理由・出来高・信用需給・決算・為替・金利などを確認し、自分の投資ルールに沿って判断することです。

この記事では、「暴落は3日待て」の意味、本当に3日待つべき理由、買うタイミング、待ってはいけないケース、暴落時にやってはいけない行動を解説します。

「暴落は3日待て」とは?

「暴落は3日待て」とは、株価が急落した直後に感情で買ったり売ったりせず、数日間は相場の落ち着きや下落理由を確認してから判断しようという相場格言です。

暴落が起きると、投資家心理は一気に悪化します。

「今すぐ売らないともっと損するかもしれない」「逆に、今買えば大きく儲かるかもしれない」と考えて、冷静な判断が難しくなりやすいです。

そこで、暴落直後にすぐ動くのではなく、数日間は相場の反応を見てから判断しよう、というのが「暴落は3日待て」の基本的な考え方です。

ただし、これは「3日待てば必ず底になる」という意味ではありません。

3日待っても下落が続くことはあります。

暴落の原因が金融不安、景気後退、個別企業の悪材料、信用需給の悪化などであれば、数日では下げ止まらない場合もあります。

まずは、意味を次のように整理しておきましょう。

| 意味 | 内容 |

|---|---|

| 暴落初日に飛びつかない | パニック売りの初動で買わない |

| 数日様子を見る | 下落理由や市場心理を確認する |

| 底を当てようとしない | 反発を確認してから判断する |

| 感情で売買しない | 恐怖や焦りで判断しない |

| ルールに沿って対応する | 買い増し・損切りの基準を持つ |

大切なのは、「3日後に必ず買う」と決めることではありません。

暴落初日の混乱に巻き込まれず、下落理由や相場の反応を確認して、自分の投資ルールに沿って判断することです。

「3日後に買えばよい」という意味ではない

「暴落は3日待て」は、3日後に必ず買えばよいという意味ではありません。

この点は、最初に理解しておきたいところです。

暴落が起きると、株価が大きく下がるため「今が買い場ではないか」と感じる人も多いです。

しかし、暴落初日はまだ下落の始まりにすぎない場合があります。

3日待っても、下落が続くことはあります。

1日目に大きく下げ、2日目も売られ、3日目以降も下落が続くようなケースもあります。

特に、暴落の原因が次のような場合は注意が必要です。

- 金融不安

- 景気後退懸念

- 急激な金利上昇

- 地政学リスク

- 個別企業の下方修正

- 減配や無配転落

- 不祥事や財務不安

- 信用買い残の整理売り

このような材料では、3日待っただけで相場が落ち着くとは限りません。

大切なのは、暴落直後に焦って買わないことです。

初日の急落では、パニック売りや追証回避の売り、短期資金の投げ売りが出やすく、株価が大きく振れやすいです。

そのため、「安くなった」と思ってすぐ全力で買うと、翌日以降さらに下がる可能性があります。

3日待つのは、底を当てるためではありません。

相場がどのように反応しているか、下落が一時的なパニックなのか、もっと大きな悪材料の始まりなのかを見るためです。

暴落初日はパニック売りが出やすい

暴落初日は、投資家心理が大きく悪化しやすいです。

株価が急落すると、不安になった投資家が一斉に売りに回ることがあります。

また、信用取引を使っている投資家は、保証金維持率の悪化や追証を避けるために売らざるを得ない場合があります。

暴落初日に起こりやすい売りには、次のようなものがあります。

- 急落を見て不安になった個人投資家の売り

- 信用取引の維持率悪化による売り

- 追証を避けるための売り

- 機関投資家や短期筋のポジション調整

- アルゴリズム取引による機械的な売り

- SNSやニュースを見た投げ売り

このように、暴落初日は冷静な企業価値の判断よりも、需給と心理で株価が大きく動くことがあります。

本来の企業価値以上に売られることもあれば、まだ悪材料を織り込みきれていないこともあります。

つまり、暴落初日の株価だけを見て「安い」「高い」と判断するのは難しいです。

そのため、暴落初日に「安くなったから」と全力買いするのは危険です。

翌日以降も売りが続けば、買った直後にさらに含み損を抱える可能性があります。

暴落初日は、買うとしても少額の打診買いにとどめるか、まずは様子を見る方が現実的です。

3日待つ間に下落理由を確認する

3日待つ間に確認したいのは、株価が下がっている理由です。

同じ暴落でも、相場全体が売られている場合と、個別企業の悪材料で売られている場合では、対応が変わります。

確認したいポイントは、次のとおりです。

- 相場全体の下落か

- 個別企業の悪材料か

- 決算悪化か

- 減配や下方修正か

- 金利上昇か

- 為替変動か

- 地政学リスクか

- 信用買い残の投げ売りか

- 追証による売りか

相場全体の暴落に巻き込まれているだけなら、業績や財務が崩れていない銘柄は買い増し候補になる場合があります。

たとえば、日経平均やTOPIX、米国株全体が下がっている局面では、優良株も一時的に売られることがあります。

このような場合は、数日待って下げ止まりや反発力を確認してから、段階的に買う選択肢があります。

一方で、企業自身の悪材料で下がっているなら、3日待っても買い場とは限りません。

下方修正、減配、財務悪化、不祥事、資金調達リスクなどで下がっている株は、相場全体が戻っても株価が戻らないことがあります。

この場合は、「暴落は3日待て」ではなく、投資理由が崩れていないかを確認することが重要です。

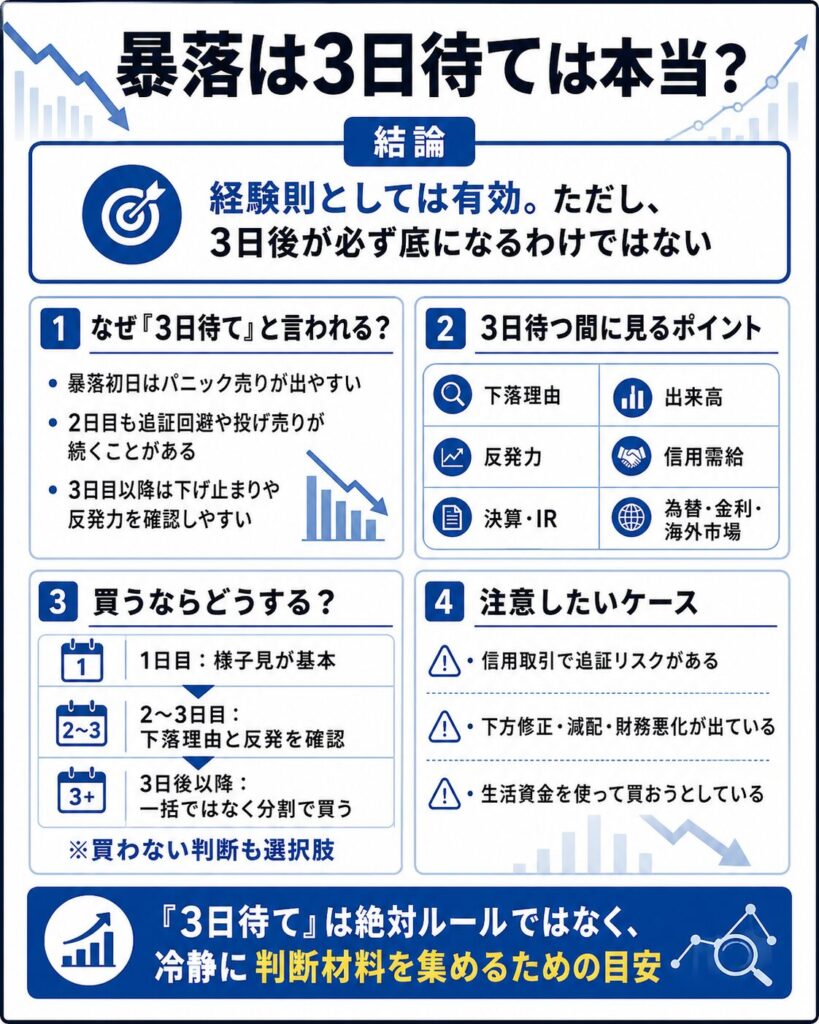

暴落は3日待ては本当?

「暴落は3日待て」は、暴落時に冷静さを取り戻すための考え方としては有効です。

暴落直後は、恐怖や焦りで判断がぶれやすくなります。

そのため、すぐに買ったり売ったりせず、数日待って相場の反応を見ることには意味があります。

ただし、3日待てば必ず底になるという意味ではありません。

絶対ルールとして使うのは危険です。

「暴落は3日待て」の考え方は、次のように整理できます。

| 見方 | 内容 |

|---|---|

| 本当の部分 | 初日のパニック売買を避けやすい |

| 注意点 | 3日後に底になるとは限らない |

| 使い方 | 下落理由と需給を確認する時間にする |

| 危険な使い方 | 3日後に全力買いする |

| 例外 | 信用取引・追証・個別悪材料では待てない場合もある |

つまり、「暴落は3日待て」は、3日後に買うための合図ではありません。

暴落初日の感情的な判断を避け、冷静に情報を集めるための時間と考えるのが自然です。

経験則としては意味がある

「暴落は3日待て」は、経験則としては意味があります。

暴落直後は、投資家心理が大きく乱れます。

急落を見て焦って売る人もいれば、「今が底だ」と考えて急いで買い向かう人もいます。

しかし、暴落の初動では情報が整理されていないことが多いです。

なぜ下がっているのか。

悪材料は一時的なのか。

売りは一巡したのか。

信用取引の整理売りは終わったのか。

海外市場や先物は落ち着いたのか。

こうした判断材料がそろわないうちに動くと、感情的な売買になりやすいです。

そのため、すぐに結論を出さず、数日待つことには意味があります。

3日待つことで、下落が一時的なパニックなのか、もっと大きな悪材料の始まりなのかを判断しやすくなります。

また、自分の買い増し資金や損切りルールを冷静に確認する時間にもなります。

暴落時に大切なのは、底を完璧に当てることではありません。

焦って大きなミスをしないことです。

ただし3日後が底とは限らない

「暴落は3日待て」といっても、3日後に底になるとは限りません。

大きな暴落では、数日で下落が終わらないこともあります。

金融不安や景気後退、感染症、戦争、急激な金利上昇などが原因の場合、相場の不安が長引くことがあります。

また、個別株の場合は、決算悪化、不祥事、減配、資金調達リスクなどによって、下落が続くこともあります。

たとえば、次のようなケースでは注意が必要です。

- 決算で大幅な下方修正が出た

- 主力事業の成長が止まった

- 減配や無配転落が発表された

- 財務悪化や資金繰り不安がある

- 増資や新株予約権による希薄化リスクがある

- 信用買い残が重く、需給が悪化している

- 市場全体のリスクオフが続いている

このような状況では、3日待ったからといって、何も考えずに買うのは危険です。

3日後に少し反発しても、それが本格的な底打ちではなく、一時的な自律反発で終わることもあります。

「3日待ったから買う」のではなく、「3日待って何が確認できたか」で判断しましょう。

「待つ」と「何もしない」は違う

3日待つとは、ただ何もしないという意味ではありません。

暴落時に3日待つなら、その間に判断材料を集めることが大切です。

待っている間に確認したいのは、次のような項目です。

- 下落理由

- 出来高

- 反発の強さ

- 信用需給

- 決算やIR

- 為替や金利

- 先物や海外市場

- 自分の保有株への影響

- 買い増し資金の余力

たとえば、相場全体の暴落なのか、個別銘柄の悪材料なのかを確認します。

出来高を伴って売られているのか、売りが一巡しているのかも見たいところです。

また、海外市場や先物、為替、金利の動きも重要です。

日本株の場合、米国株や為替の影響を受けることも多いため、国内市場だけ見て判断するのは不十分な場合があります。

さらに、自分の資金状況も確認します。

買い増し資金はあるのか、生活資金に影響はないか、信用取引のリスクはないかを整理しておきましょう。

何も見ずに3日過ごすのではなく、判断材料を集める時間にする。

これが「暴落は3日待て」の現実的な使い方です。

暴落は3日待てと言われる理由

「暴落は3日待て」と言われるのは、暴落が1日で終わるとは限らないからです。

暴落初日は、パニック売りや機械的な売りが出やすく、株価が大きく乱れます。

さらに、翌日以降も追証売りや信用需給の悪化、海外市場の下落などによって売りが続くことがあります。

つまり、初日に「安い」と思って買っても、2日目、3日目にさらに下がる可能性があるということです。

初日の下落は投げ売りが出やすい

暴落初日は、機械的な売りやパニック売りが出やすいです。

急落を見て不安になった投資家が売る。

短期筋がポジションを落とす。

機関投資家がリスクを減らす。

信用取引を使っている投資家が維持率悪化を避けるために売る。

このように、初日はさまざまな売りが重なりやすいです。

特に信用取引を使っている投資家は、株価下落によって保証金維持率が悪化することがあります。

その場合、追証を避けるために売る、または強制決済に備えてポジションを整理する動きが出やすくなります。

投げ売りが出ている段階では、企業価値よりも需給で株価が大きく下がることがあります。

そのため、暴落初日に買うと、企業の中身が悪くない銘柄でも、さらに需給悪化に巻き込まれる可能性があります。

2日目も売りが続くことがある

暴落は、1日で終わらないことがあります。

暴落初日の翌日も、売りが続くことがあります。

初日に売れなかった投資家が翌日に売ることもあれば、海外市場の下落を受けて追加の売りが出ることもあります。

また、信用取引の整理売りが続く場合もあります。

株価がさらに下がることで、追証や強制決済が意識され、売りが売りを呼ぶような展開になることもあります。

2日目に売りが続く理由としては、次のようなものがあります。

- 初日に売れなかった投資家の売り

- 海外市場の下落を受けた売り

- 先物主導の売り

- 信用取引の整理売り

- 追証回避の売り

- ニュースやSNSによる不安拡大

- 機関投資家のリスク調整

このように、暴落初日の下落だけを見て「もう十分下がった」と判断するのは早い場合があります。

3日待つことで、売りが続くのか、反発に転じるのかを確認しやすくなります。

3日目以降に反発の強さを確認しやすい

数日たつと、反発の強さや市場の落ち着きが少し見えやすくなります。

もちろん、3日目に必ず反発するわけではありません。

ただ、暴落初日よりは、売りが一巡しているのか、まだ売り圧力が強いのかを確認しやすくなります。

たとえば、次のような動きが出るかを見ます。

- 下げ止まりの動きが出る

- 出来高を伴って反発する

- 前日安値を割らなくなる

- 悪材料に対する市場の反応が落ち着く

- 先物や海外市場が安定する

- 為替や金利の動きが落ち着く

- 売り材料が出ても下げ幅が小さくなる

こうした確認をしてから買う方が、暴落初日に飛びつくより冷静に判断しやすくなります。

ただし、反発が出たからといって、すぐに底打ちと決めつけるのも危険です。

暴落局面では、一時的な反発のあとに再び下がることもあります。

3日目以降は、買うかどうかを決める日ではなく、反発の強さと下落理由を確認するタイミングと考えましょう。

追証売りや信用需給が落ち着くまで時間がかかる

暴落時には、追証売りや信用需給の悪化が意識されることがあります。

信用取引では、保有株が下がると保証金維持率が低下します。

維持率が一定水準を下回ると、追加の保証金が必要になったり、ポジション整理を迫られたりする場合があります。

そのため、信用買い残が多い銘柄では、株価下落によって投げ売りが出やすくなります。

特に小型株やテーマ株では、信用買い残が積み上がっていると、下落時に売り圧力が強まりやすいです。

業績が悪くなくても、需給が悪いだけで戻りが鈍くなることもあります。

暴落直後に買うよりも、信用需給が落ち着くかを確認することが重要です。

見るポイントとしては、次のようなものがあります。

- 信用買い残が多すぎないか

- 貸借倍率が高すぎないか

- 出来高に対して信用買い残が重くないか

- 信用規制が出ていないか

- 追証売りが出やすい局面ではないか

「暴落は3日待て」と言われる背景には、こうした需給の整理に時間がかかるという面もあります。

暴落時に3日待つ間に見るべきポイント

暴落時に3日待つなら、ただ時間が過ぎるのを待つのではなく、判断材料を集めることが大切です。

「3日待ったから買う」ではなく、「3日間で何を確認できたか」を基準にします。

確認したいポイントは、次のとおりです。

| 確認ポイント | 見る内容 |

|---|---|

| 下落理由 | 相場全体か、個別悪材料か |

| 出来高 | 投げ売りが出ているか |

| 反発力 | 下げ止まりや買い戻しがあるか |

| 信用需給 | 信用買い残・追証売りの可能性 |

| 決算・IR | 下方修正・減配・悪材料の有無 |

| 為替・金利 | 市場全体への影響 |

| 海外市場 | 米国株・先物・為替の動き |

| 自分の資金 | 買い増し余力・生活資金 |

この表のポイントを確認することで、暴落が一時的なパニックなのか、深刻な下落の始まりなのかを判断しやすくなります。

相場全体の暴落か、個別株の悪材料か

まず確認すべきなのは、相場全体の下落なのか、個別株の悪材料なのかです。

日経平均やTOPIX、米国株が全体的に下がっているなら、保有株も相場全体の下落に巻き込まれている可能性があります。

この場合、業績や財務が崩れていない銘柄まで売られていることがあります。

長期で保有したい優良株や、インデックス投資のスポット買いを検討する余地が出てくることもあります。

一方で、自分の保有株だけ大きく下がっている場合は注意が必要です。

その銘柄に個別の悪材料が出ていないかを確認しましょう。

見るべきポイントは、次のとおりです。

- 決算が悪化していないか

- 下方修正が出ていないか

- 減配や無配転落がないか

- 不祥事や規制リスクがないか

- 財務不安がないか

- 資金調達リスクがないか

- テーマ性が剥がれていないか

相場全体の暴落に巻き込まれているだけなら、待つ意味があります。

しかし、個別株の悪材料で下がっているなら、「3日待てば戻る」とは限りません。

出来高を伴って売られているか

暴落時は出来高を見ることも重要です。

出来高とは、一定期間に売買された株数のことです。

暴落時に出来高が急増している場合、多くの投資家が投げ売りしている可能性があります。

出来高を伴って大きく売られている場合、短期筋や機関投資家の売り、信用取引の整理売りが出ていることもあります。

ただし、出来高急増が必ず底打ちを意味するわけではありません。

よく「大出来高はセリクラのサイン」と言われることがありますが、出来高が増えても下げ止まらない場合は、売り圧力がまだ強い可能性があります。

出来高を見るときは、次の点を確認しましょう。

- 出来高が急増しているか

- 出来高を伴って下げ止まっているか

- 出来高を伴って反発しているか

- 出来高が増えても安値を更新していないか

- 出来高が増えた後も売りが続いていないか

出来高だけで判断するのではなく、株価の反応とセットで見ることが大切です。

下げ止まりや反発の強さがあるか

3日待つ間に、下げ止まりのサインがあるかを確認します。

暴落時に買うなら、ただ安くなっただけではなく、売りが一巡しているか、買い戻しが入っているかを見たいところです。

確認したいポイントは、次のとおりです。

- 前日安値を割らない

- 陽線で終わる

- 出来高を伴って反発する

- 下ヒゲが出る

- 先物や海外市場が落ち着く

- 売り材料への反応が弱くなる

- 為替や金利の動きが落ち着く

たとえば、悪材料が出ても株価があまり下がらなくなった場合、売りがある程度織り込まれている可能性があります。

また、出来高を伴って反発している場合は、買い戻しや押し目買いが入っている可能性もあります。

ただし、チャートのサインだけで判断するのは危険です。

下ヒゲが出た、陽線で終わった、前日安値を割らなかったとしても、下落理由が深刻なら再び売られることがあります。

下げ止まりや反発の強さを見るときは、下落理由も合わせて確認しましょう。

信用買い残や追証売りの可能性を見る

暴落時に個別株を見るなら、信用買い残や追証売りの可能性も確認したいところです。

信用買い残が多い銘柄では、株価が下がったときに売り圧力が強まりやすいです。

信用取引で買っている投資家が損切りしたり、追証を避けるために売ったりすることがあるからです。

特に、小型株やテーマ株は注意が必要です。

人気化していた銘柄ほど、信用買い残が積み上がっていることがあります。

そうした銘柄が暴落すると、売りが売りを呼び、戻りが鈍くなることがあります。

確認したいポイントは、次のとおりです。

- 信用買い残が多すぎないか

- 貸借倍率が高すぎないか

- 出来高に対して信用買い残が重くないか

- 信用買い残が急増していないか

- 信用規制が出ていないか

- 追証売りが出やすい局面ではないか

信用需給が悪い銘柄は、業績が悪くなくても株価の戻りが鈍くなることがあります。

暴落時に買うなら、株価の安さだけで判断せず、信用需給も確認しましょう。

暴落時に買うなら何日目がよい?

暴落時に買うなら、「何日目に買えば正解」と決めるのではなく、下落理由と反発力を確認してから判断することが大切です。

「暴落は3日待て」という言葉があるため、3日目や3日後に買えばよいと考える人もいるかもしれません。

しかし、3日待ったからといって必ず底になるわけではありません。

暴落は1日で終わることもあれば、数日、数週間、場合によっては数カ月続くこともあります。

そのため、買うタイミングは日数だけでなく、相場の状況や自分の資金管理と合わせて判断する必要があります。

暴落時に買う場合は、以下のように考えると整理しやすいです。

| 日数の目安 | 考え方 |

|---|---|

| 1日目 | パニック売りが出やすいため様子見が基本 |

| 2〜3日目 | 下落理由・反発力・追加悪材料を確認する |

| 3日後以降 | 買う場合も一括ではなく分割で考える |

| 買わない判断 | 悪材料が深刻なら無理に買わない |

大切なのは、「3日目だから買う」のではなく、「3日待って何が確認できたか」です。

下落理由が一時的で、業績や財務が崩れておらず、相場に反発の兆しがあるなら、買い増しを検討できる場合があります。

一方で、下落理由が深刻だったり、信用需給が悪かったり、個別企業の悪材料が出ていたりする場合は、3日待っても買わない判断が必要です。

1日目は様子見が基本

暴落初日は、様子見が基本です。

株価が大きく下がると、「安くなったから今すぐ買いたい」と感じることがあります。

しかし、暴落初日はパニック売りや機械的な売りが出やすく、株価が大きく振れやすい局面です。

初日に起こりやすいのは、次のような売りです。

- 急落を見た個人投資家の投げ売り

- 短期筋のポジション整理

- 機関投資家のリスク回避売り

- 信用取引の維持率悪化による売り

- 追証回避の売り

- 先物主導の機械的な売り

このような売りが重なると、企業価値とは関係なく株価が大きく下がることがあります。

一方で、暴落初日はまだ下落の初動であり、翌日以降も売りが続く可能性があります。

そのため、暴落初日に全力で買うのは避けたいところです。

どうしても買いたい場合でも、少額の打診買いにとどめる方が現実的です。

たとえば、買い増し予定資金の一部だけを使い、残りの資金は2日目以降に残しておくような形です。

暴落初日は、買う日というよりも、下落理由を確認する日と考えた方が安全です。

2〜3日目は下落理由と反発力を見る

2〜3日目は、下落が一時的なのか、さらに悪化するのかを見極める時間です。

暴落初日の売りが一巡しているのか。

それとも、追加の売り材料が出て下落が続いているのか。

海外市場や為替、金利の動きが落ち着いているのか。

こうした点を確認してから、買うかどうかを判断します。

2〜3日目に見たいポイントは、次のとおりです。

- 下げ止まりの兆候があるか

- 前日安値を割らずに推移しているか

- 出来高を伴って反発しているか

- 売り材料が追加で出ていないか

- 決算やIRで悪材料が出ていないか

- 米国株や先物が落ち着いているか

- 為替や金利が安定しているか

- 信用買い残の整理売りが続いていないか

2〜3日目に強い反発が出る場合もあります。

ただし、それが本格的な底打ちなのか、一時的な自律反発なのかは慎重に見る必要があります。

暴落局面では、一度反発したあとに再び下げることもあります。

そのため、2〜3日目に反発したからといって、すぐに全力買いするのは危険です。

2〜3日目は、買いを急ぐタイミングではなく、下落理由と反発力を確認するタイミングと考えましょう。

3日後でも一括買いは避けたい

3日待ったからといって、全額を一括で投資する必要はありません。

「暴落は3日待て」と聞くと、3日後にまとめて買えばよいと考えたくなるかもしれません。

しかし、3日待っても暴落が完全に終わったとは限りません。

暴落はさらに続く可能性があります。

特に、金融不安、景気後退、金利上昇、地政学リスク、個別企業の業績悪化などが原因の場合は、数日で不安が解消されないことがあります。

そのため、買う場合は一括ではなく分割で考えた方が現実的です。

たとえば、次のように下落率ごとに資金を分ける方法があります。

| 下落率 | 行動例 |

|---|---|

| 5%下落 | 様子見または少額打診 |

| 10%下落 | 買い増し候補を確認 |

| 20%下落 | 業績・景気・信用リスクを確認 |

| 30%下落 | 分割買いを検討。ただし全力買いは避ける |

| それ以上 | 現金比率と生活資金を最優先で確認 |

このように、下落率に応じて段階的に買うことで、さらに下がった場合にも対応しやすくなります。

暴落時に大切なのは、底を当てることではありません。

資金を使い切らず、下落が続いた場合にも冷静に対応できるようにしておくことです。

3日待っても買わない判断もある

3日待った結果、買わない判断をすることもあります。

暴落時は「せっかく下がったのだから買わないともったいない」と感じることがあります。

しかし、すべての下落が買い場になるわけではありません。

たとえば、次のような場合は、3日待っても買わずに様子を見る選択肢があります。

- 下落理由が深刻

- 決算悪化が確認された

- 下方修正が出た

- 減配や無配転落が発表された

- 財務悪化が進んでいる

- 信用買い残が重く、需給が悪い

- さらに景気悪化が見込まれる

- 為替や金利が不安定

- 生活資金に余裕がない

- 買い増し資金をすでに使いすぎている

買わないことも、立派な投資判断です。

暴落時は、何か行動しないと損をするように感じることがあります。

しかし、無理に買ってさらに下がれば、精神的にも資金的にも苦しくなります。

3日待つ目的は、買うためだけではありません。

買わない理由を確認するためでもあります。

暴落は3日待てが当てはまりやすいケース

「暴落は3日待て」は、すべての相場に当てはまるわけではありません。

ただし、相場全体の急落に巻き込まれている場合や、業績が崩れていない優良株が一時的に売られている場合には、数日待ってから判断する考え方が使いやすいです。

ここでは、「暴落は3日待て」が当てはまりやすいケースを整理します。

相場全体の急落に巻き込まれている場合

日経平均やTOPIX、米国株など、市場全体が急落している局面では、「暴落は3日待て」の考え方が使いやすいです。

相場全体が売られているときは、業績が悪くない銘柄まで一緒に売られることがあります。

このような局面では、優良株や大型株、インデックスも一時的に大きく下がることがあります。

たとえば、次のような場合です。

- 日経平均やTOPIXが大きく下落している

- 米国株や世界株が同時に下がっている

- 先物主導で日本株が売られている

- 為替や金利の急変で市場全体がリスクオフになっている

- 個別企業の決算悪化ではなく、地合いで売られている

この場合、暴落初日に焦って買うのではなく、数日待ってから下落理由や反発力を確認する方が冷静に判断しやすくなります。

ただし、相場全体の下落でも、すべての銘柄が買い場になるわけではありません。

業績や財務が弱い銘柄、信用買い残が重い銘柄、テーマだけで買われていた銘柄は、相場が戻っても戻りが鈍い場合があります。

決算や業績が崩れていない優良株の場合

決算や業績が崩れていない優良株が、相場全体の暴落に巻き込まれている場合も、「暴落は3日待て」の考え方が使いやすいです。

業績や財務がしっかりしている銘柄でも、市場全体が急落すると一時的に売られることがあります。

このような銘柄は、暴落後の買い増し候補になる場合があります。

買い増しを検討しやすいのは、次のような銘柄です。

- 売上や利益が大きく崩れていない

- 財務が安定している

- 配当方針に大きな変化がない

- 長期の成長シナリオが残っている

- 競争力やブランド力がある

- 暴落前から買いたいと思っていた

ただし、暴落初日に全力買いするのではなく、数日待って段階的に買う方が現実的です。

優良株であっても、相場全体がさらに悪化すれば株価は下がります。

また、好業績の銘柄でも、期待が高すぎた場合は決算後に売られることもあります。

暴落時に優良株を買う場合も、決算・財務・需給を確認しながら、分割で買うことが大切です。

インデックス投資でスポット買いを考える場合

インデックス投資でスポット買いを考える場合も、「暴落は3日待て」は使いやすい考え方です。

全世界株式、S&P500、TOPIX、日経平均などに連動する投資信託やETFは、個別株と違い、多くの銘柄に分散されています。

そのため、相場全体の暴落時には、長期投資家がスポット買いを検討することがあります。

ただし、インデックス投資でも、暴落初日に全力で買う必要はありません。

通常の積立を続けつつ、余裕資金で分割して買うのが基本です。

たとえば、次のような形です。

- 毎月の積立はそのまま続ける

- 10%下落で少額スポット買い

- 20%下落で追加買いを検討

- 30%下落でも資金を残しておく

- 生活資金には手を付けない

インデックス投資では、長期・積立・分散が基本です。

暴落時のスポット買いも、生活資金を使って無理に行う必要はありません。

暴落時に追加投資する勇気がない場合は、通常積立を続けるだけでも一つの選択肢です。

暴落初日の感情的な売買を避けたい場合

「暴落は3日待て」は、買いだけでなく売りにも使えます。

暴落初日は、恐怖で投げ売りしたくなることがあります。

含み損が急に増えると、「これ以上損したくない」「今すぐ売らないと危ない」と感じやすいです。

しかし、相場全体の急落に巻き込まれているだけなら、暴落初日に慌てて売らない方がよい場合もあります。

もちろん、投資理由が崩れている株や、信用取引で追証リスクがある場合は別です。

しかし、業績や財務が崩れていない銘柄を、恐怖だけで売ってしまうと、後から反発したときに後悔することもあります。

「暴落は3日待て」は、感情的な買いを避けるためだけでなく、感情的な売りを避けるための考え方でもあります。

数日待って、下落理由や保有株の状態を確認してから判断することで、パニック売りを避けられる場合があります。

暴落は3日待てが危険なケース

「暴落は3日待て」は、冷静に判断するための考え方としては有効です。

しかし、どんな場面でも3日待てばよいわけではありません。

状況によっては、3日待つことがかえって危険になる場合もあります。

特に、信用取引で追証リスクがある場合や、個別株に重大な悪材料が出ている場合は、「3日待て」という格言を理由に判断を先送りしない方がよいです。

信用取引で追証リスクがある場合

信用取引を使っていて追証リスクがある場合は、3日待つよりリスク管理が優先です。

信用取引では、委託保証金を担保にして株を売買します。

株価が大きく下がると、保証金維持率が悪化し、追加の保証金が必要になる場合があります。

これが追証です。

相場がさらに下がれば、追証や強制決済のリスクが高まります。

そのため、信用取引で大きなポジションを持っている場合、「暴落は3日待て」を理由に損切りを先送りするのは危険です。

特に注意したいのは、次のような状態です。

- 保証金維持率が低下している

- 追証が発生しそう

- 信用買いポジションが大きすぎる

- 生活資金を入金しないと維持できない

- 含み損が急拡大している

- 返済期限が近い

このような場合は、3日待つよりも、ポジションを減らす、損切りする、現物中心に戻すなどのリスク管理が優先です。

暴落時ほど、信用取引は慎重に扱う必要があります。

個別株に重大な悪材料が出た場合

個別株に重大な悪材料が出た場合も、「暴落は3日待て」が当てはまりにくいです。

相場全体の暴落に巻き込まれているだけなら、数日待って判断する意味があります。

しかし、個別企業に明確な悪材料が出ている場合は、3日待てば解決するとは限りません。

注意したい悪材料は、次のようなものです。

- 業績影響が大きい不祥事

- 大幅な下方修正

- 減配や無配転落

- 倒産リスク

- 財務悪化

- 資金調達リスク

- 増資や新株予約権の発行

- 主力事業の悪化

- 重要な契約や提携の終了

このような悪材料が出た場合は、相場全体の暴落とは分けて考える必要があります。

「市場全体が下がっているだけ」と思っていたら、実際にはその企業自身の問題だったというケースもあります。

個別株が大きく下がっている場合は、決算短信、適時開示、会社発表を確認しましょう。

3日待つよりも、投資理由が崩れていないかを確認することが重要です。

業績悪化株や赤字拡大株の場合

業績悪化や赤字拡大で下がっている株は、3日待っても買い場とは限りません。

株価が大きく下がると、見た目には割安に感じることがあります。

しかし、業績が悪化している銘柄は、株価が下がっても必ずしも割安とは言えません。

特に注意したいのは、次のような株です。

- 売上が減少している

- 営業利益が大きく悪化している

- 赤字が拡大している

- 下方修正が続いている

- 黒字化の見通しが立っていない

- 手元資金が少ない

- 資金調達を繰り返している

- 減配や無配転落が出ている

このような株は、3日待って少し反発しても、その後に再び下がることがあります。

暴落時に「安い」と思って買った株が、そのまま戻らない銘柄になる可能性もあります。

業績悪化株や赤字拡大株では、「3日待ったから買う」のではなく、業績・財務・資金繰り・成長シナリオを確認することが必要です。

生活資金を使って買おうとしている場合

暴落時に安く見えても、生活資金を使って買うのは危険です。

株価が大きく下がると、「今買えば大きく儲かるかもしれない」と感じることがあります。

しかし、生活費や緊急資金まで投資に回すと、さらに下がったときに冷静な判断ができなくなります。

投資は余裕資金で行うのが基本です。

生活費、税金、住宅ローン、教育費、医療費などに影響があるなら、買い増しより現金確保を優先しましょう。

特に注意したいのは、次のような状態です。

- 生活費を削って買おうとしている

- クレジットカードの支払いが厳しい

- 税金や保険料の支払いがある

- 借金して買おうとしている

- 家族の生活費に影響が出る

- 買った後にさらに下がると生活が苦しくなる

暴落時の買い増しは、余裕資金がある人の選択肢です。

生活資金に手を付けそうな場合は、「3日待て」ではなく、「買わない」と決めることも大切です。

暴落時にやってはいけない行動

暴落時は、恐怖や焦りで判断がぶれやすい局面です。

「早く売らないと危ない」「今買わないとチャンスを逃す」「ここで取り返したい」と考えて、普段ならしないような取引をしてしまうことがあります。

しかし、暴落時ほど、資金管理と冷静な判断が重要です。

ここでは、暴落時にやってはいけない行動を整理します。

暴落初日に全力買いする

暴落初日に全力買いするのは避けたい行動です。

暴落初日は、まだ下落の初動である可能性があります。

安く見えても、翌日以降さらに下がることがあります。

特に、下落理由がはっきりしていない段階で全力買いすると、追加の悪材料が出たときに対応できなくなります。

暴落初日に買う場合でも、分割で少額から始める方が現実的です。

たとえば、買い増し用資金の一部だけを使い、残りはさらに下がった場合に備えて残しておく。

10%下落、20%下落、30%下落のように、下落率ごとに買う金額を分けておく。

このように、資金を残しておけば、暴落が続いた場合にも対応しやすくなります。

暴落時に大切なのは、底を当てることではなく、資金を使い切らないことです。

損を取り返そうとして信用買いする

暴落時に、損を取り返そうとして信用買いするのは危険です。

株価が大きく下がると、含み損が増えたり、損切りによって損失が確定したりすることがあります。

その損を取り返そうとして、信用取引で大きなポジションを持つと、さらに損失が広がる可能性があります。

信用取引は、少ない資金で大きな取引ができる一方、相場が逆に動いたときのダメージも大きくなります。

暴落時には追証や強制決済のリスクも高まります。

特に危険なのは、次のような考え方です。

- 次で勝てば取り返せる

- ここまで下がったから信用で買えばすぐ戻る

- 現物では利益が足りないから信用で増やす

- 損切り分を短期で取り返したい

このような取引は、投資というよりリベンジトレードに近くなります。

暴落時ほど、現物・余裕資金を基本にした方が安全です。

信用取引を使う場合でも、ポジションを小さくし、損切りラインを明確にしておく必要があります。

SNSの「今が底」を信じすぎる

暴落時は、SNSで強気・弱気の情報が極端になりやすいです。

「今が底」「ここで買えない人は勝てない」「まだまだ下がる」「全部売った方がいい」など、さまざまな意見が流れてきます。

しかし、他人の投稿をそのまま信じて売買するのは危険です。

SNSの投稿者と自分では、資金量、投資期間、保有銘柄、リスク許容度が違います。

また、投稿者がすでに買っているのか、売り抜けたいのか、短期目線なのか長期目線なのかもわかりません。

暴落時に見るべきなのは、他人の強気・弱気ではなく、自分の投資ルールです。

確認したいのは、次のような点です。

- 自分の買い増し余力はあるか

- 生活資金に影響はないか

- 買おうとしている銘柄の業績は崩れていないか

- 信用買い残は重すぎないか

- 損切りラインは決まっているか

- 分割で買うルールはあるか

SNSは情報収集のきっかけにはなります。

しかし、最終判断は自分の資金管理と投資ルールに沿って行うことが大切です。

ナンピンを無限に続ける

暴落時にナンピンを無限に続けるのも危険です。

ナンピンとは、株価が下がったときに追加で買い、平均取得単価を下げる方法です。

うまくいけば、株価が少し戻るだけで損益が改善しやすくなります。

しかし、無計画にナンピンを続けると、1つの銘柄に資金が集中しすぎます。

その銘柄がさらに下がれば、損失はより大きくなります。

特に、次のような株へのナンピンは注意が必要です。

- 業績悪化が続いている株

- 下方修正が出た株

- 減配した株

- 赤字が拡大している株

- 信用買い残が重い小型株

- テーマだけで急騰していた株

- なぜ下がっているのか説明できない株

ナンピンするなら、回数と上限金額を決める必要があります。

たとえば、ナンピンは最大2回まで、1銘柄の投資上限は資金の10%まで、決算悪化が出たら買い増ししない、というようにルールを作っておくことが大切です。

ナンピンは、損を取り返すための手段ではありません。

追加で買う価値がある銘柄に、余裕資金の範囲内で行うものです。

暴落時の買い方ルール

暴落時に買う場合は、感情ではなくルールに沿って判断することが大切です。

株価が大きく下がると、「今買えば大きく儲かるかもしれない」と感じることがあります。

しかし、暴落は1日で終わるとは限りません。

初日に買ったあと、さらに10%、20%と下がることもあります。

そのため、暴落時に買うなら、一括ではなく分割で買うことを基本にした方が現実的です。

下落率ごとの行動例は、次のとおりです。

| 下落率 | 行動例 |

|---|---|

| 5%下落 | 様子見または少額打診 |

| 10%下落 | 買い増し候補を確認 |

| 20%下落 | 業績・景気・信用リスクを確認 |

| 30%下落 | 分割買いを検討。ただし全力買いは避ける |

| それ以上 | 現金比率と生活資金を最優先で確認 |

これはあくまでも一例です。

実際には、自分の投資資金、リスク許容度、投資対象によって調整する必要があります。

大切なのは、「下がったから買う」のではなく、「どのくらい下がったら、どの資金で、何を買うか」を事前に決めておくことです。

一括ではなく分割で買う

暴落時に底を当てるのは難しいです。

「ここが底だ」と思って買っても、翌日以降さらに下がることはあります。

特に、金融不安、景気後退、金利上昇、地政学リスク、個別企業の悪材料などが原因の場合は、下落が長引くこともあります。

そのため、暴落時に買う場合は、一括ではなく分割で買う方が現実的です。

たとえば、買い増し用資金を一度に使い切るのではなく、次のように分けます。

- 5%下落では様子見、または少額だけ買う

- 10%下落で一部を買う

- 20%下落で追加購入を検討する

- 30%下落でも資金を残しておく

- 想定以上の下落に備えて予備資金を残す

このように分けておけば、さらに下がったときにも対応しやすくなります。

暴落時に最も避けたいのは、初動で全額を使い切ってしまうことです。

資金を使い切ると、その後さらに下がっても買えません。

また、含み損が大きくなり、精神的にも冷静な判断がしにくくなります。

暴落時は、底値で買うことよりも、資金を残しながら段階的に対応することを意識しましょう。

通常積立は続け、スポット買いは余裕資金で行う

インデックス投資の場合は、通常の積立を続けつつ、余裕資金でスポット買いを検討する方法があります。

全世界株式、S&P500、TOPIX、日経平均などに連動する投資信託やETFは、長期投資を前提にしている人も多いです。

その場合、暴落時に積立を止めるのではなく、通常の積立はそのまま続けるという選択肢があります。

一方で、スポット買いをする場合は、必ず余裕資金の範囲内で行うことが大切です。

生活費、税金、住宅ローン、教育費、医療費などを削ってまで買う必要はありません。

暴落時は安く見えますが、さらに下がる可能性もあります。

スポット買いをするなら、次のような考え方が現実的です。

- 毎月の積立は無理のない範囲で続ける

- 余裕資金がある場合だけスポット買いを検討する

- 一括ではなく数回に分ける

- 生活防衛資金には手を付けない

- 下落が続いても続けられる金額にする

暴落時に追加投資する勇気がない場合は、通常積立を続けるだけでも十分です。

無理にスポット買いをしようとすると、さらに下がったときに不安が大きくなります。

長期投資では、続けられる金額で投資することが重要です。

個別株は決算・財務・需給を確認してから買う

個別株を暴落時に買う場合は、下がった理由を必ず確認しましょう。

相場全体の下落に巻き込まれているだけなら、優良株を安く買える可能性があります。

しかし、その企業自身の悪材料で下がっている場合は、3日待っても買い場とは限りません。

個別株で確認したいポイントは、次のとおりです。

- 売上や利益が大きく崩れていないか

- 営業利益率が悪化していないか

- 通期予想に対する進捗は悪くないか

- 下方修正が出ていないか

- 減配や無配転落がないか

- 財務に不安がないか

- 有利子負債が重すぎないか

- 営業キャッシュフローは安定しているか

- 信用買い残が重すぎないか

- 出来高を伴って投げ売りされていないか

特に、決算内容は重要です。

株価が下がっていても、業績が崩れていなければ、一時的な下落の可能性があります。

一方で、決算悪化や下方修正が出ているなら、下落には理由があります。

また、信用買い残が重い銘柄は、下落時に売り圧力が強まりやすいです。

特に小型株やテーマ株では、信用需給が悪いと戻りが鈍くなることがあります。

個別株を買うときは、「安くなったから買う」のではなく、「今から新規でも買いたい理由があるか」を基準にしましょう。

買わないルールも決めておく

暴落時は、買うルールだけでなく、買わないルールも必要です。

株価が大きく下がると、どの銘柄も割安に見えます。

しかし、下がっている株がすべて買い場になるわけではありません。

特に、企業自身の悪材料で下がっている株は注意が必要です。

買わない条件としては、次のようなものがあります。

- 業績下方修正が出た

- 減配が発表された

- 財務悪化が進んだ

- 赤字が拡大している

- 信用買い残が重すぎる

- 生活資金に手を付けそうになる

- なぜ下がっているのか説明できない

- テーマ性だけで急騰していた

- 決算内容を確認できていない

買わないルールを決めておくと、暴落時の焦りに流されにくくなります。

特に大切なのは、生活資金に手を付けないことです。

暴落時に「今買えば儲かるかもしれない」と感じても、生活費や緊急資金を投資に回すのは危険です。

また、下落理由を説明できない銘柄も避けたいところです。

相場全体の下落なのか、個別悪材料なのかがわからないまま買うと、さらに下がったときに判断できなくなります。

暴落時は、買う勇気だけでなく、買わない勇気も必要です。

「暴落は3日待て」と損切り判断

「暴落は3日待て」は、買うときだけでなく、損切り判断にも関係します。

暴落初日は、投資家心理が悪化しやすく、恐怖で投げ売りしたくなることがあります。

そのため、相場全体の下落に巻き込まれているだけなら、数日待って冷静に判断することも選択肢になります。

ただし、必ず3日待つべきという意味ではありません。

投資理由が崩れている場合や、信用取引で追証リスクがある場合は、早めの損切りが必要になることもあります。

損切りも3日待つべきとは限らない

「暴落は3日待て」は、損切りにも使える考え方です。

暴落初日に不安で売りたくなったとき、数日待って下落理由を確認することで、パニック売りを避けられる場合があります。

しかし、損切りも必ず3日待つべきとは限りません。

たとえば、次のような場合は、早めに見直す必要があります。

- 買った理由が崩れた

- 決算で下方修正が出た

- 減配や無配転落が発表された

- 財務悪化が進んでいる

- 信用取引で追証リスクがある

- 生活資金に影響が出ている

- 損切りラインをすでに超えている

このような場合、「3日待て」という格言を理由に判断を先送りすると、損失がさらに大きくなる可能性があります。

大切なのは、相場全体の下落なのか、投資理由の崩れなのかを分けて考えることです。

相場全体の下落なら慌てて売らない選択肢もある

相場全体の下落に巻き込まれているだけなら、暴落初日に慌てて売らない判断もあります。

たとえば、日経平均やTOPIX、米国株が全体的に下がっている局面では、業績が悪くない株まで売られることがあります。

このような場合、短期的な恐怖だけで売ると、後から反発したときに後悔する可能性があります。

ただし、慌てて売らない判断ができるのは、業績や財務が崩れていないことが前提です。

確認したいポイントは、次のとおりです。

- 決算内容が大きく悪化していないか

- 下方修正が出ていないか

- 減配が発表されていないか

- 財務に不安がないか

- 長期の投資理由が残っているか

- 生活資金に影響がないか

これらを確認したうえで、相場全体の下落に巻き込まれているだけだと判断できるなら、数日待ってから売るかどうかを考える選択肢があります。

ただし、信用取引を使っている場合は別です。

追証や強制決済のリスクがあるなら、慌てて売らないことよりも、リスク管理を優先する必要があります。

個別悪材料なら早めに見直す

個別株に悪材料が出ている場合は、3日待てば戻るとは限りません。

特に、下方修正、減配、財務悪化、資金調達リスクなどがある場合は注意が必要です。

このような悪材料が出た場合、株価が数日で反発しても、それが本格的な回復とは限りません。

一時的な買い戻しのあとに、再び下落することもあります。

個別悪材料として注意したいものは、次のとおりです。

- 業績下方修正

- 減配や無配転落

- 赤字拡大

- 財務悪化

- 不祥事

- 重要な契約の終了

- 増資や新株予約権の発行

- 主力事業の成長鈍化

- 競争力の低下

このような材料が出ている場合は、「暴落だから待つ」のではなく、投資理由が崩れていないかを確認しましょう。

買った理由が崩れているなら、損切りや入れ替えを検討する必要があります。

損切りラインを事前に決めておく

暴落時に迷わないためには、買う前に損切りラインを決めておくことが大切です。

含み損が出てから損切りを考えると、感情が入りやすくなります。

「もう少し待てば戻るかもしれない」「ここまで下がったら売れない」と考えてしまい、判断が遅れやすくなるからです。

損切りラインは、株価の下落率だけでなく、業績や財務の悪化も含めて決めておくとよいです。

たとえば、次のような撤退条件です。

- 購入価格から10%下落した

- 直近安値を割った

- 決算で下方修正が出た

- 減配が発表された

- 財務悪化が進んだ

- 赤字が拡大した

- 信用需給が大きく悪化した

- 買った理由が崩れた

暴落時に大切なのは、その場の恐怖で売ることではありません。

事前に決めたルールに沿って判断することです。

「暴落は3日待て」という格言も、損切りラインが決まっていなければ使いにくくなります。

買う前に、どの条件になったら撤退するのかを決めておきましょう。

暴落は3日待ての「3日」はいつから数える?

「暴落は3日待て」の3日は、基本的には急落した営業日を1日目として考えるのが自然です。

ただし、これは厳密なルールではありません。

土日を挟む場合や、海外市場で大きな材料が出ている場合は、単純に3日数えるだけでは不十分なことがあります。

大切なのは、「3日経ったか」よりも、「相場が落ち着いたか」「下落理由を確認できたか」です。

基本は急落した営業日を1日目と考える

株式市場で考えるなら、基本的には急落した営業日を1日目として考えるのが自然です。

たとえば、月曜日に株価が急落した場合は、月曜日を1日目、火曜日を2日目、水曜日を3日目として見るイメージです。

ただし、3営業日待てば必ず買えるという意味ではありません。

この3日間で確認したいのは、次のような点です。

- 下落理由は何か

- 追加の悪材料は出ていないか

- 売りが一巡しているか

- 反発力はあるか

- 出来高はどう変化しているか

- 海外市場や先物は落ち着いているか

- 信用需給は悪化していないか

3日という日数は、あくまでも冷静になるための目安です。

「3営業日が経過したから買う」のではなく、3営業日の間に相場の反応を確認することが大切です。

土日を挟む場合は海外市場や先物も確認する

金曜日に急落した場合は、土日を挟むため注意が必要です。

日本市場は休みでも、週末にニュースが出たり、海外市場の動向が意識されたりすることがあります。

月曜日の寄り付きで大きく動くこともあります。

たとえば、次のような材料が出る場合があります。

- 米国株の大幅下落

- 為替の急変

- 原油価格や金利の変動

- 地政学リスクの悪化

- 政策発表

- 企業の追加IR

- 先物市場の急変

このような場合、金曜日に急落して土日を挟んだからといって、月曜日にすぐ買うのは危険なことがあります。

月曜日の寄り付きだけで判断せず、米国株、先物、為替、金利、ニュースを確認しましょう。

特に日本株は、米国株や為替の影響を受けやすい局面があります。

国内市場だけでなく、海外市場の反応も見てから判断することが大切です。

3営業日待てば十分という意味ではない

「暴落は3日待て」といっても、3営業日待てば十分という意味ではありません。

金融危機、景気後退、戦争、感染症、急激な金利上昇などの大きな材料では、数日では相場が落ち着かないことがあります。

たとえば、市場全体の不安が強い場合は、3日経っても売りが続くことがあります。

一時的に反発しても、その後に再び下落する場合もあります。

そのため、3営業日という数字にこだわりすぎないことが大切です。

確認すべきなのは、日数ではなく相場の状態です。

- 下落理由は解消されたか

- 追加の悪材料は出ていないか

- 出来高を伴って反発しているか

- 信用需給は落ち着いているか

- 海外市場や為替は安定しているか

- 自分の資金管理に無理はないか

これらが確認できないなら、3日以上待つ選択肢もあります。

暴落時は、早く買うことが正解とは限りません。

買わずに様子を見ることも、資金を守るための大切な判断です。

「暴落は3日待て」に関するよくある質問

暴落は3日待ては本当ですか?

経験則としては意味があります。

暴落初日のパニック売買を避け、下落理由や需給を確認する時間を作れるからです。

ただし、3日待てば必ず底になるわけではありません。

暴落時は3日後に買えばいいですか?

3日後に必ず買えばよいわけではありません。

3日待ったうえで、下落理由、反発の強さ、決算、信用需給、資金余力を確認して判断します。

暴落初日に買うのは危険ですか?

危険な場合があります。

暴落初日はパニック売りや追証回避の売りが出やすく、翌日以降も下落が続く可能性があるためです。

買う場合でも、全力買いではなく少額の打診にとどめるのが現実的です。

信用取引でも3日待っていいですか?

追証リスクがある場合は、3日待つよりリスク管理が優先です。

信用取引では、株価下落によって追証や強制決済のリスクが高まるため、早めの対応が必要になることがあります。

暴落時は損切りすべきですか?

相場全体の下落に巻き込まれているだけなら、慌てて売らない選択肢もあります。

一方で、個別株の業績悪化、減配、財務悪化、投資理由の崩れがある場合は、損切りを検討する必要があります。

まとめ

「暴落は3日待て」とは、暴落初日のパニック売買を避け、数日間は相場の落ち着きや下落理由を確認してから判断しようという相場格言です。

ただし、3日待てば必ず底になるわけではありません。

暴落が金融不安や景気後退、個別企業の悪材料によるものなら、3日後も下落が続くことがあります。

大切なのは、3日後に必ず買うことではなく、3日間で以下を確認することです。

- 下落理由

- 相場全体か個別悪材料か

- 出来高

- 反発の強さ

- 信用買い残

- 追証売りの可能性

- 決算・IR

- 為替・金利

- 自分の買い増し余力

暴落時に買うなら、一括ではなく分割で行うのが基本です。

また、信用取引で追証リスクがある場合や、個別株に重大な悪材料が出ている場合は、「3日待て」を理由に判断を先送りしない方がよいです。

暴落時は、恐怖や焦りで判断しやすい局面です。

だからこそ、「3日待て」を絶対ルールではなく、冷静に情報を整理するための時間として使いましょう。

コメント