三井ハイテックの株価は、決算や業績予想の修正をきっかけに大きく動くことがあります。

特に直近では、1Q決算の大幅増益や通期業績予想の上方修正が材料視され、投資家の注目度が高まっています。

一方で、三井ハイテックは半導体関連・EV関連・モーターコア関連として期待されやすい反面、半導体市況や自動車需要、為替、原材料価格の影響も受けやすい銘柄です。

この記事では、三井ハイテックの株価が今後どうなるのか、上昇シナリオと下落リスク、買い判断のポイントをわかりやすく解説します。

三井ハイテックの株価は今後どうなる?

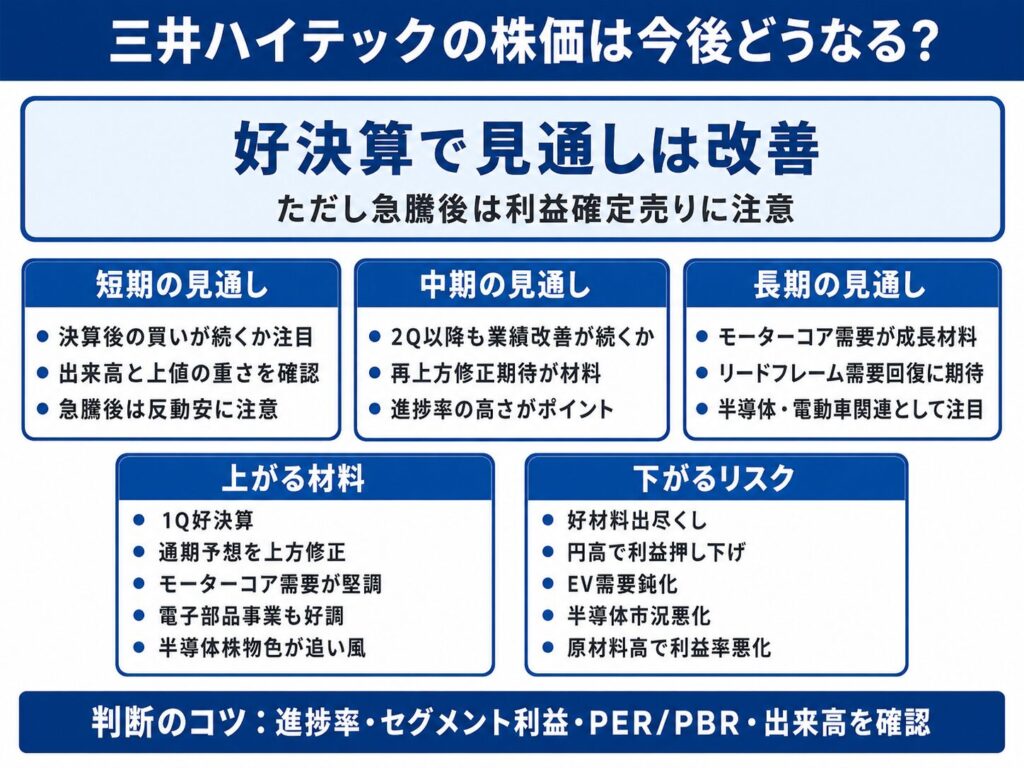

三井ハイテックの株価は、短期的には決算後の買いが続くか、中長期ではモーターコア需要とリードフレーム需要がどこまで伸びるかが重要になります。

直近では、2027年1月期第1四半期決算が好調で、通期業績予想も上方修正されました。売上高、営業利益、経常利益、純利益がそろって増加しており、投資家にとってはわかりやすい好材料です。

特に、モーターコアを中心とする電機部品事業、リードフレームを含む電子部品事業が伸びている点は、今後の株価を見るうえでも重要です。三井ハイテックは、半導体関連株・EV関連株・モーターコア関連株として注目されやすいため、これらの事業が好調に推移すれば、株価の見直し買いにつながりやすくなります。

一方で、株価が急騰した後は、好材料を一気に織り込んで利益確定売りが出ることもあります。好決算だからといって、短期で必ず上がり続けるわけではありません。

そのため、今後の見通しは「好決算後の期待が続くか」と「急騰後の反動をこなせるか」の両方を見て判断する必要があります。

| 見通しのポイント | 内容 |

|---|---|

| 短期 | 決算後の買い継続、出来高、利益確定売りを確認 |

| 中期 | 2Q以降も業績改善が続くかが焦点 |

| 長期 | モーターコア・リードフレーム需要が成長材料 |

| 上昇材料 | 上方修正、再上方修正期待、半導体・EV関連物色 |

| 下落リスク | 急騰後の反動、円高、EV需要鈍化、半導体市況悪化 |

結論として、三井ハイテックの株価見通しは、好決算と上方修正によって改善しています。ただし、短期的には急騰後の反動、中長期ではモーターコア需要・リードフレーム需要・為替・半導体市況を確認していく必要があります。

三井ハイテックの株価見通しで重要なポイント

今回の株価見通しで最も重要なのは、業績改善期待が続くかどうかです。

三井ハイテックは、2027年1月期の通期業績予想を上方修正しました。売上高だけでなく、営業利益、経常利益、純利益の見通しが引き上げられています。

特に営業利益の上方修正は、本業の収益力に対する評価につながりやすい材料です。営業利益は、従来予想の110億円から145億円へ引き上げられました。経常利益も100億円から145億円へ、純利益も70億円から100億円へ上方修正されています。

このように、会社側が通期見通しを大きく引き上げたことで、投資家は「今期業績は当初想定よりも強い」と見やすくなりました。

ただし、今後さらに株価が上がるには、今回の上方修正で終わりではなく、2Q以降も好調が続くことが重要です。

次回決算で進捗率が高ければ、再上方修正期待が出る可能性があります。反対に、1Qだけ好調で2Q以降に伸びが鈍化すれば、好材料出尽くしとして売られる可能性があります。

そのため、今後は「通期予想に対して利益がどれくらい積み上がっているか」を確認することが大切です。特に営業利益とセグメント別利益の進捗は、株価見通しを考えるうえで重要な指標になります。

モーターコア需要が続くか

三井ハイテックは、モーターコア関連株として投資家に注目されやすい銘柄です。

モーターコアは、EVやハイブリッド車などの電動車に使われる重要部品です。自動車の電動化が進むほど、モーターコア需要は伸びやすくなります。

直近決算でも、電動車向け駆動・発電用モーターコアの需要が堅調だったことが、電機部品事業の増収増益につながりました。

三井ハイテックの電機部品事業は、会社全体の売上に占める割合が大きいセグメントです。そのため、この事業が伸びるかどうかは、今後の株価見通しにも大きく影響します。

特に重要なのは、BEVだけでなく、HEVやPHEVの需要も関係する点です。

近年は、BEV市場の成長鈍化が話題になることがあります。そのため、EV関連株に対して慎重な見方が出る場面もあります。しかし、三井ハイテックのモーターコア需要は、完全なEVだけでなく、ハイブリッド車やプラグインハイブリッド車にも関係します。

つまり、「EV需要が鈍化しているから三井ハイテックも厳しい」と単純に判断するのではなく、BEV、HEV、PHEVを分けて見る必要があります。

今後の株価を見るうえでは、電機部品事業の売上高と営業利益が継続して伸びるか、さらに利益率が改善しているかを確認したいところです。

リードフレーム需要が回復するか

半導体関連としては、リードフレーム需要も重要です。

三井ハイテックは、半導体パッケージに使われるリードフレームを手がけています。そのため、半導体市況が回復すると、電子部品事業への期待が高まりやすくなります。

直近決算では、車載・民生向け製品の需要増加と円安が追い風になり、電子部品事業が好調でした。リードフレーム需要が回復していると見られれば、三井ハイテックは半導体関連株として見直されやすくなります。

半導体関連株は、市況が悪いときには売られやすい一方、市況回復の兆しが見えると買われやすい特徴があります。三井ハイテックも、電子部品事業の回復が続けば、半導体関連としての評価が高まりやすいです。

今後は、車載半導体、民生向け半導体、レガシー半導体の需要が続くかが焦点になります。

特に車載半導体は、自動車の電動化や電子化と関係が深い分野です。EVやハイブリッド車だけでなく、運転支援システム、インバーター、パワー半導体など、自動車1台あたりに使われる半導体は増えています。

こうした流れが続けば、リードフレーム需要にも追い風になります。

ただし、半導体市況はサイクルの影響を受けやすい点に注意が必要です。生成AI向け需要が強くても、民生向けや産業機器向け、レガシー半導体が弱ければ、電子部品事業の重しになる可能性があります。

為替が業績に与える影響

三井ハイテックの株価見通しでは、為替も重要です。

円安は、海外売上や外貨建て資産の円換算を押し上げる要因になります。直近決算でも、為替円安や為替差益が利益を押し上げました。

海外売上や外貨建て資産がある企業では、円安になると、海外で稼いだ売上や利益を円に換算したときの金額が大きくなります。そのため、円安は業績にプラスに働きやすいです。

三井ハイテックも、今回の業績予想の上方修正では、販売好調に加えて為替影響もプラス材料になっています。

ただし、為替が円高に振れると、これまでの追い風が弱まる可能性があります。

特に今回の決算では、経常利益や純利益の伸びに為替差益の影響も含まれています。為替差益は、為替相場によって大きく変動します。そのため、次回以降も同じように利益を押し上げるとは限りません。

株価予想を考える際は、業績が本業の需要で伸びているのか、為替要因で押し上げられているのかを分けて見る必要があります。

本業の強さを見るなら、営業利益や営業利益率、セグメント別利益を確認することが大切です。

三井ハイテックの株価が上がるシナリオ

1Q好決算をきっかけに見直し買いが続く

株価が上がるシナリオとしては、まず好決算をきっかけに見直し買いが続くパターンがあります。

直近決算では、売上高、営業利益、経常利益、純利益がそろって増加しました。通期業績予想も上方修正されており、投資家にとってはわかりやすい好材料です。

特に、営業利益が増えている点は重要です。売上だけが伸びていても利益率が悪化していれば、株価には評価されにくいことがあります。しかし、今回の決算では営業利益も増加しており、本業の収益改善が確認されました。

さらに、通期予想も上方修正されたことで、1Qだけの一時的な好調ではなく、会社側も今期の業績見通しを引き上げたことになります。

決算後に株価が上がっても、まだ業績改善を十分に織り込んでいないと判断されれば、押し目買いが入りやすくなります。

たとえば、急騰後に一度利益確定売りで下げたとしても、次回決算への期待が残っていれば、押し目で買い直される可能性があります。好決算銘柄は、短期的な過熱が冷めた後に再評価されることもあります。

モーターコア需要が中長期材料になる

モーターコア需要が続けば、三井ハイテックの中長期材料になります。

三井ハイテックは、EVやハイブリッド車などの電動車に使われるモーターコアを手がけています。自動車の電動化は中長期のテーマであり、モーターコア関連株としての注目度は高いです。

BEV市場には地域差がありますが、HEVやPHEVの需要が堅調であれば、モーターコア需要の支えになります。

ここは三井ハイテックを見るうえで重要です。

投資家の中には、EV市場の成長鈍化を理由にEV関連株を警戒する人もいます。しかし、三井ハイテックの場合、完全なBEVだけでなく、HEVやPHEV向けの需要も材料になります。

特に日本メーカーはハイブリッド車に強みを持つため、HEV需要が堅調であれば、モーターコア需要への期待は残りやすいです。

今後も電機部品事業が増収増益を続ければ、三井ハイテックの中長期成長ストーリーは維持されやすくなります。

一方で、モーターコア需要が伸びても、利益率が改善しなければ株価評価は限定的になる可能性があります。そのため、売上高だけでなく、電機部品事業の営業利益率も確認したいところです。

半導体市況の回復で電子部品事業が伸びる

半導体市況が回復すれば、リードフレーム需要にも追い風になります。

三井ハイテックは、半導体パッケージに使われるリードフレームを手がけています。AI半導体そのものを作る会社ではありませんが、半導体部材関連として見直される可能性があります。

半導体業界では、生成AI向け半導体が注目されています。ただし、三井ハイテックにとっては、生成AI向けだけでなく、車載半導体や民生向け、レガシー半導体の回復も重要です。

車載半導体は、自動車の電動化・電子化に伴って需要が増えやすい分野です。また、民生向けや産業機器向けの半導体需要が回復すれば、リードフレーム需要にもプラスになります。

電子部品事業の増収増益が続けば、三井ハイテックは半導体関連株として再評価されやすくなります。

特に、半導体関連株全体に資金が向かっている局面では、個別の好決算とテーマ性が重なり、買いが入りやすくなります。

ただし、半導体市況は波が大きいです。回復期待で買われた後に、在庫調整や需要鈍化が見えれば、株価は売られる可能性があります。そのため、電子部品事業の数字が継続して改善しているかを確認する必要があります。

再上方修正や目標株価引き上げが出る

今後、2Q以降も好調が続けば、再上方修正期待が出る可能性があります。

今回、三井ハイテックはすでに通期業績予想を上方修正しています。しかし、2Q以降も会社計画を上回るペースで利益が積み上がれば、市場では「もう一段の上方修正があるのではないか」という期待が出やすくなります。

株価は、実際の業績だけでなく、次に何が起こるかという期待でも動きます。

たとえば、2Q決算で営業利益の進捗率が高ければ、再上方修正期待が高まりやすくなります。また、業績予想が引き上がると、証券会社の目標株価引き上げやレーティング見直しにつながることもあります。

目標株価の引き上げは、短期的な買い材料になることがあります。特に、好決算後にアナリストが利益予想を引き上げると、株価の見直しが進みやすいです。

ただし、目標株価の引き上げが出ても、その時点で株価がすでに大きく上がっている場合は、材料出尽くしになることもあります。

そのため、再上方修正や目標株価引き上げはプラス材料ですが、株価がどこまで先に織り込んでいるかも確認する必要があります。

▼あわせて読みたい記事

三井ハイテックの株価はなぜ上がる?上昇理由と今後の材料を解説

三井ハイテックの株価が下がるリスク

好材料出尽くしで売られる

まず注意したいのは、好材料出尽くしです。

好決算や上方修正が出た直後は買われやすいですが、株価が短期間で急騰すると、その後に利益確定売りが出ることがあります。

特にストップ高後や出来高急増後は、短期資金が入っている可能性があります。短期資金は値動きが鈍くなるとすぐに売ってくることがあるため、急騰後は下落スピードも速くなりやすいです。

また、決算内容が良くても、市場がすでに好材料を織り込んでいれば、株価が伸び悩むことがあります。

株価は「良い材料が出たか」だけでなく、「市場予想をどれだけ上回ったか」「その後も期待が続くか」で動きます。今回の上方修正が大きな材料だったとしても、次の材料が出るまで一度調整する可能性はあります。

高値で飛びつくと、利益確定売りに巻き込まれるリスクがあります。

そのため、急騰後に買う場合は、出来高、寄り付き後の値動き、上値の重さ、押し目の入り方を確認したいところです。

半導体市況が悪化する

三井ハイテックは半導体関連株として見られるため、半導体市況が悪化すると売られやすくなります。

リードフレームは半導体パッケージに使われる部材です。そのため、半導体メーカーや半導体関連企業の需要が弱くなると、電子部品事業への期待も下がりやすくなります。

生成AI向け需要が強くても、民生向けや産業機器向け、レガシー半導体の需要が弱いと、電子部品事業の重しになる可能性があります。

また、半導体関連株はテーマ性が強いため、個別企業の業績が悪くなくても、セクター全体の地合いに左右されることがあります。半導体株全体が売られる局面では、三井ハイテックも連れ安しやすいです。

特に、米国の半導体株が下落した場合や、半導体製造装置株が売られた場合、日本の半導体関連株にも売りが波及することがあります。

そのため、三井ハイテックを見るときは、個別決算だけでなく、半導体関連株全体の地合いも確認する必要があります。

EV・電動車需要が鈍化する

モーターコア需要は、電動車市場の動向に左右されます。

BEV市場の成長が鈍化したり、自動車メーカーが生産計画を見直したりすると、モーターコア需要への期待が後退する可能性があります。

三井ハイテックは、BEVだけでなくHEVやPHEV需要も材料になるため、完全なEV失速だけで判断する必要はありません。それでも、自動車市場全体が弱くなれば、電機部品事業には影響が出る可能性があります。

たとえば、世界的に自動車販売が鈍化したり、中国や欧州で電動車需要が弱くなったりすれば、モーターコアの需要見通しに不安が出やすくなります。

また、自動車メーカーの在庫調整や生産計画の変更もリスクです。部品メーカーは完成車メーカーの生産計画に影響を受けやすいため、需要見通しが変われば業績にも反映される可能性があります。

そのため、今後はBEV、HEV、PHEVの需要動向に加えて、主要自動車メーカーの生産計画も確認したいところです。

円高で業績の追い風が弱まる

円安は業績の追い風になりますが、円高は逆風になります。

今回の決算では、為替円安や為替差益も利益を押し上げました。海外売上や外貨建て資産がある企業にとって、円安は円換算の売上や利益を増やしやすい要因です。

しかし、今後為替が円高方向に進むと、売上や利益の押し上げ効果が薄れる可能性があります。

特に、今回の経常利益や純利益の伸びには、為替差益の影響も含まれています。為替差益は、本業の需要とは別に為替相場で変動するものです。そのため、円高に振れた場合には、同じような利益押し上げが続かない可能性があります。

三井ハイテックの本業を見るうえでは、営業利益やセグメント別利益を確認することが重要です。経常利益や純利益が大きく伸びていても、その一部が為替要因であれば、次回以降に反動が出る可能性もあります。

そのため、三井ハイテック株を見るときは、為替の変化も確認する必要があります。

原材料価格や固定費が利益率を圧迫する

三井ハイテックは製造業なので、原材料価格やエネルギー価格、人件費、設備投資負担の影響を受けます。

売上が伸びても、コスト増加を十分に吸収できなければ、利益率が悪化する可能性があります。

特に、モーターコアやリードフレームの需要が伸びても、原材料価格や固定費が重くなれば、営業利益率が伸びにくくなります。投資家は売上の成長だけでなく、利益率の改善も重視します。

また、成長事業では設備投資が必要になることがあります。需要拡大に対応するための投資は中長期ではプラスですが、短期的には減価償却費や固定費の増加につながる可能性があります。

会社側も、資材価格の上昇などをリスクとして織り込んでいます。特に地政学リスクやエネルギー価格の変動が大きくなると、製造コストに影響する可能性があります。

そのため、今後の決算では、売上高だけでなく、営業利益率やセグメント別利益率が維持できているかを確認したいところです。

三井ハイテックの株価が中長期で評価されるには、モーターコア需要やリードフレーム需要が伸びるだけでなく、それをしっかり利益につなげられるかが重要です。

三井ハイテックの株価予想で見るべき指標

三井ハイテックの株価を予想するうえでは、株価チャートだけでなく、決算の中身を確認することが大切です。

特に重要なのは、売上高と営業利益の進捗率、セグメント別利益、PER・PBR・配当利回り、信用買い残や出来高です。

好決算で株価が上がっている場合でも、すでに株価が材料を織り込んでいる可能性があります。反対に、決算後に一度調整しても、業績の進捗が強ければ再び買われることもあります。

そのため、三井ハイテック株を見るときは、「株価が上がったか下がったか」だけでなく、「業績が会社計画に対してどれくらい進んでいるか」「成長事業が本当に伸びているか」を確認することが重要です。

売上高と営業利益の進捗率

株価予想で最も大事なのは、売上高と営業利益の進捗率です。

進捗率とは、通期予想に対して、1Qや2Qの時点でどれくらい業績が積み上がっているかを見る指標です。進捗率が高ければ、今後の上方修正期待につながる可能性があります。反対に、進捗率が低ければ、通期予想の達成に不安が出やすくなります。

三井ハイテックは、2027年1月期の通期予想を上方修正しました。修正後の通期予想に対する第1四半期の進捗率を見ても、利益面の進み方はかなり強いです。

| 項目 | 1Q実績 | 通期予想 | 進捗率 |

|---|---|---|---|

| 売上高 | 618億8,600万円 | 2,540億円 | 約24.4% |

| 営業利益 | 44億3,300万円 | 145億円 | 約30.6% |

| 経常利益 | 58億9,100万円 | 145億円 | 約40.6% |

| 純利益 | 45億8,400万円 | 100億円 | 約45.8% |

1Q時点で売上高の進捗率は約24.4%ですが、営業利益は約30.6%、経常利益は約40.6%、純利益は約45.8%まで進んでいます。

この数字を見ると、利益面では通期予想に対して順調に進んでいる印象があります。特に経常利益や純利益の進捗率が高い点は、投資家にとってポジティブに受け止められやすいです。

ただし、経常利益や純利益には為替差益の影響も含まれます。そのため、株価予想でより重視したいのは、本業の稼ぐ力を示す営業利益です。

営業利益の進捗率が高く、2Q以降も同じように利益が積み上がれば、再上方修正期待が出る可能性があります。反対に、1Qは好調でも2Q以降に営業利益の伸びが鈍化すれば、株価は材料出尽くしで売られる可能性もあります。

そのため、今後の決算では、売上高だけでなく営業利益の進捗率を必ず確認したいところです。

セグメント別利益

三井ハイテックを見るときは、全社業績だけでなくセグメント別利益も確認したいです。

なぜなら、三井ハイテックの株価材料は、主にモーターコアを含む電機部品事業と、リードフレームを含む電子部品事業にあるためです。

全体の売上や利益が伸びていても、どの事業が伸びているのかによって株価の評価は変わります。

特に重要なのは、以下の2つです。

| セグメント | 確認ポイント |

|---|---|

| 電機部品 | モーターコア需要が続いているか |

| 電子部品 | リードフレーム需要が回復しているか |

電機部品事業では、電動車向け駆動・発電用モーターコアの需要が続いているかが重要です。EVだけでなく、HEVやPHEV向けの需要も含めて、電動車関連の成長が続けば、三井ハイテックの中長期材料になります。

電子部品事業では、リードフレーム需要が回復しているかが重要です。車載向けや民生向け製品の需要が増えていれば、半導体関連株としての評価が高まりやすくなります。

この2つのセグメントが継続して伸びていれば、株価にはプラス材料になりやすいです。

一方で、全社業績が良くても、利益の伸びが一時的な為替要因に偏っていたり、主力事業の利益率が悪化していたりする場合は注意が必要です。

三井ハイテックの株価が中長期で評価されるには、モーターコア需要とリードフレーム需要が伸びるだけでなく、それをしっかり営業利益につなげられるかが大切です。

PER・PBR・配当利回り

株価が急騰した後は、PERやPBRも確認したいところです。

PERは、株価が利益に対してどれくらいの水準にあるかを見る指標です。一般的には、PERが高いほど将来成長への期待が織り込まれており、PERが低いほど割安に見られやすいです。

三井ハイテックの場合、好決算で利益予想が上がれば、PERは低下しやすくなります。利益見通しが引き上がることで、同じ株価でも割高感が和らぐためです。

ただし、株価が利益予想の上方修正以上に大きく上がれば、再び割高感が出る可能性があります。

つまり、好決算後は「利益予想が上がったから割安になった」と単純に判断するのではなく、株価上昇分も含めてPERを確認する必要があります。

PBRも重要です。PBRは、株価が純資産に対してどれくらいの水準にあるかを見る指標です。三井ハイテックのように成長期待がある銘柄では、PBRが高めに評価されることもありますが、業績期待が剥がれると株価調整につながる可能性があります。

また、配当利回りも確認したい指標です。

株価が急騰すると、配当金が同じでも配当利回りは低下します。配当目的で買う場合は、株価水準と配当利回りのバランスを確認することが大切です。

特に、業績改善が今後の増配につながるかどうかは、配当目的の投資家にとって重要なポイントです。業績が上方修正されても、配当予想が据え置かれている場合は、すぐに株主還元が強化されるとは限りません。

そのため、三井ハイテック株を買う場合は、PER・PBR・配当利回りをあわせて確認し、成長期待に対して株価が高すぎないかを見たいところです。

信用買い残・出来高

短期的な株価を見るなら、信用買い残や出来高も重要です。

信用買い残とは、信用取引で買われたまま残っている株数のことです。信用買いが増えすぎると、株価が下がったときに売り圧力になりやすいです。

特に、決算後に株価が急騰した銘柄では、短期資金が一気に入ることがあります。上昇局面では買いが買いを呼びますが、株価が伸び悩むと、短期資金が利益確定に動きやすくなります。

そのため、株価が上がっているときほど、信用買い残が増えすぎていないかを確認したいところです。

出来高も重要です。

決算後に出来高を伴って上昇している場合は、投資家の関心が高まっていると見ることができます。一方で、出来高が急増したあとに上値が重くなる場合は、短期資金の利益確定売りが出ている可能性があります。

特に、ストップ高後や大きな窓を開けて上昇した後は、出来高とローソク足の形を確認することが大切です。

株価が高値圏で大きな出来高を伴って陰線をつけた場合、短期的には上値が重くなる可能性があります。反対に、利益確定売りをこなしながら高値を維持できれば、押し目買いが入りやすい展開も考えられます。

三井ハイテック株を短期で見る場合は、業績材料だけでなく、需給面もあわせて確認する必要があります。

三井ハイテック株は買うべきか?

三井ハイテック株を買うべきかどうかは、投資スタンスによって判断が変わります。

今回の好決算と通期業績予想の上方修正は、株価にとって明確なプラス材料です。モーターコア需要、リードフレーム需要、半導体市況の回復期待、円安メリットなど、買われる理由は複数あります。

一方で、株価が急騰した後は、高値掴みのリスクもあります。好材料が出ているからといって、どの株価水準でも買ってよいわけではありません。

投資スタンス別に見ると、確認すべきポイントは以下のようになります。

| 投資スタンス | 判断ポイント |

|---|---|

| 短期 | 決算後の初動、出来高、上値の重さ |

| スイング | 2Q決算への期待、再上方修正余地 |

| 中長期 | モーターコア需要、リードフレーム需要、利益率 |

| 配当目的 | 配当利回り、配当性向、増配余地 |

短期投資では、急騰後に飛びつくよりも、寄り付き後の値動きや利益確定売りの強さを確認したいところです。

ストップ高後や大幅高の翌日は、短期資金が集まりやすい一方で、利益確定売りも出やすくなります。上値が重い場合は、無理に追いかけず、押し目を待つ方がリスクを抑えやすいです。

スイング投資では、2Q決算に向けて期待が続くか、半導体・EV関連株の地合いが良いかが重要です。

今回の1Q決算が好調だったことで、次回決算への期待は高まりやすくなっています。2Qでも進捗率が高ければ、再上方修正期待が出る可能性があります。反対に、2Qで伸びが鈍化すれば、材料出尽くしとして売られる可能性もあります。

中長期投資では、モーターコア需要とリードフレーム需要が継続的に伸びるか、営業利益率が改善するかを見たいところです。

三井ハイテックは、半導体関連・EV関連・モーターコア関連として中長期の成長テーマを持っています。ただし、テーマ性だけで買うのではなく、実際にセグメント別利益が伸びているかを確認することが重要です。

配当目的の場合は、業績改善が今後の増配につながるかを確認する必要があります。

業績が良くても、配当予想が据え置かれる場合もあります。配当利回りだけでなく、配当性向や増配余地、会社の株主還元方針を確認したいところです。

結論として、三井ハイテックは好決算と上方修正により、株価見通しは改善しています。特に、モーターコア需要とリードフレーム需要が続くなら、中長期の成長期待は残ります。

ただし、急騰後は高値掴みリスクもあります。買いを検討するなら、決算後の株価反応、出来高、次回決算の進捗率、PER・PBRなどのバリュエーションを確認したうえで判断したいところです。

三井ハイテックの今後に関するよくある質問

三井ハイテックの株価は今後上がりますか?

今後の株価は、2Q以降も業績改善が続くかどうかで変わります。モーターコア需要、リードフレーム需要、半導体市況、為替が重要な判断材料です。

三井ハイテックの株価予想で重要な材料は何ですか?

重要な材料は、通期予想の進捗率、再上方修正期待、電機部品事業、電子部品事業、円安、半導体・EV関連株への資金流入です。

三井ハイテック株は高値掴みに注意すべきですか?

急騰後は高値掴みに注意が必要です。好決算でも、短期で株価が大きく上がった後は利益確定売りが出ることがあります。

三井ハイテックは中長期で将来性がありますか?

モーターコアとリードフレームを成長材料として見られる点では将来性があります。ただし、半導体市況、自動車需要、為替、原材料価格の影響を受けるため、決算ごとの確認が必要です。

まとめ

三井ハイテックの株価は、好決算と通期業績予想の上方修正によって見通しが改善しています。

特に、モーターコア需要が堅調な電機部品事業、リードフレーム需要が回復している電子部品事業は、今後の株価材料として注目されます。

一方で、急騰後の利益確定売り、半導体市況の悪化、EV需要の鈍化、円高、原材料価格の上昇には注意が必要です。

今後の株価を判断するには、2Q以降も業績改善が続くか、再上方修正期待が残っているか、モーターコアとリードフレーム需要が継続するかを確認することが大切です。

コメント