三井ハイテックの株価が急騰すると、「なぜ上がっているのか」「今から買っても遅くないのか」と気になる人も多いと思います。

今回の上昇では、単なるテーマ物色ではなく、決算で業績改善が確認されたこと、通期業績予想が上方修正されたことが大きな材料になっています。

一方で、三井ハイテックは半導体関連・EV関連・モーターコア関連として期待されやすい銘柄であるため、株価が急騰した後は、期待先行や利益確定売りにも注意が必要です。

この記事では、三井ハイテックの株価が上がる理由、6月12日に出た材料、今後の注目ポイント、高値掴みを避けるための注意点をわかりやすく解説します。

三井ハイテックの株価はなぜ上がる?

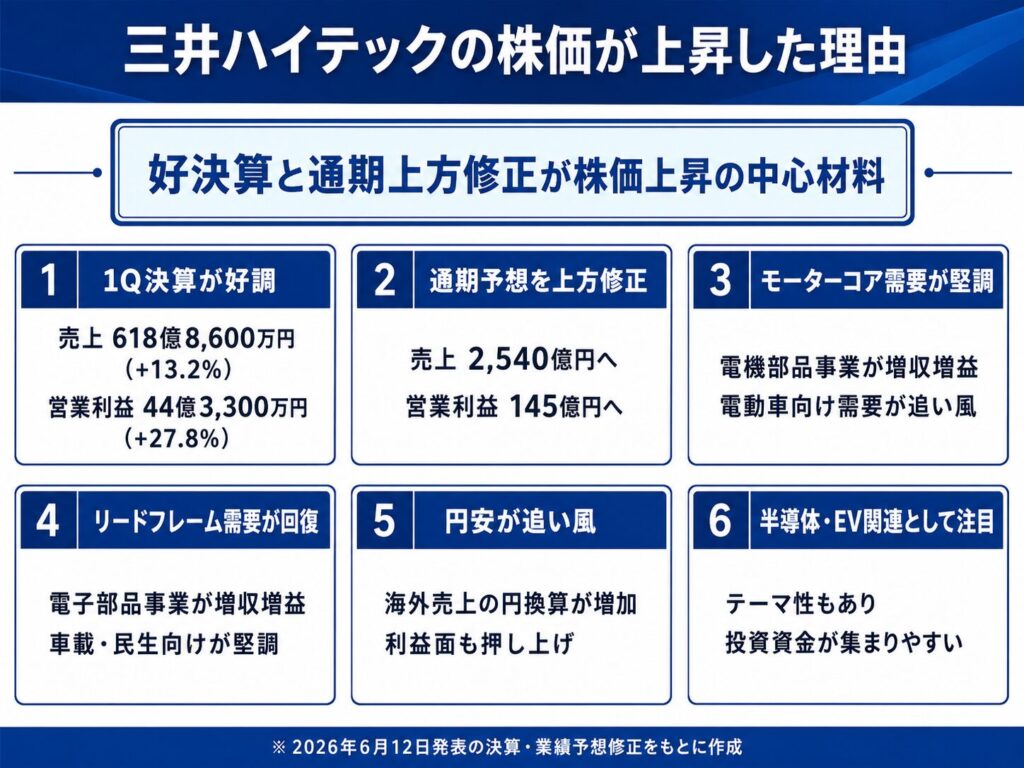

三井ハイテックの株価が上がっている主な理由は、最新決算で業績回復が確認され、通期業績予想も上方修正されたためです。

特に注目されたのは、モーターコアを中心とする電機部品事業と、リードフレームを含む電子部品事業の伸びです。三井ハイテックは、半導体関連株・EV関連株・モーターコア関連株として見られやすい銘柄です。そのため、決算でこれらの事業が好調だったことが確認されると、投資家の買い材料になりやすいです。

また、為替円安が電子部品事業の売上を押し上げたことや、半導体需要の回復期待も株価の追い風になっています。

今回の上昇理由を整理すると、以下のようになります。

| 上昇理由 | 内容 |

|---|---|

| 1Q決算が好調 | 売上・営業利益・経常利益・純利益が増加 |

| 通期予想を上方修正 | 営業利益・経常利益・純利益の見通しを引き上げ |

| モーターコア需要が堅調 | 電動車向け駆動・発電用モーターコアが好調 |

| リードフレーム需要が回復 | 車載・民生向け製品の需要増加が追い風 |

| 円安メリット | 為替円安が電子部品事業や経常利益の押し上げ要因 |

| 半導体・EV関連テーマ | 生成AI・車載半導体・電動車関連として見直されやすい |

つまり、今回の三井ハイテック株の上昇は、単なる思惑買いというよりも、決算と業績予想の上方修正を受けた買いと考えられます。

ただし、ストップ高気配になるような急騰局面では、短期資金が一気に入っている可能性もあります。好材料が出ている一方で、急騰後の利益確定売りや高値掴みには注意が必要です。

上昇理由① 6月12日の決算が好感された

今回の株価上昇で最も大きな材料になったのが、6月12日に発表された2027年1月期第1四半期決算です。

三井ハイテックの第1四半期は、売上高、営業利益、経常利益、純利益のすべてが前年同期を上回りました。特に、経常利益と純利益の伸びが大きく、決算インパクトの強い内容でした。

| 項目 | 2027年1月期1Q | 前年同期比 |

|---|---|---|

| 売上高 | 618億8,600万円 | +13.2% |

| 営業利益 | 44億3,300万円 | +27.8% |

| 経常利益 | 58億9,100万円 | +297.9% |

| 純利益 | 45億8,400万円 | +373.2% |

この数字を見ると、売上が伸びただけでなく、利益面でも大きく改善していることがわかります。

特に経常利益は前年同期比で約4倍、純利益は約4.7倍に拡大しています。前年同期の利益水準が低かった反動もありますが、それでも投資家にとっては業績回復を確認しやすい決算だったといえます。

株価は将来の業績を織り込みながら動きます。そのため、第1四半期の段階で利益が大きく伸びたことは、「今期は会社想定よりも強いのではないか」という期待につながりやすいです。

営業利益率も改善した

営業利益率が改善した点も、投資家に評価されやすいポイントです。

売上が増えていても、原材料費や人件費、エネルギー価格などのコストが増えれば、利益率は悪化します。その場合、株価は素直に好感されにくくなります。

しかし、今回の三井ハイテックは、売上高の増加に加えて営業利益も伸びました。売上高618億8,600万円に対して営業利益は44億3,300万円となり、営業利益率は約7.2%です。前年同期の営業利益率は約6.3%だったため、収益性も改善しています。

これは、単に販売数量が増えただけでなく、利益を残しやすい形で売上が伸びたと見ることができます。

もちろん、1Qだけで利益率改善が今後も続くと断定することはできません。三井ハイテックは、原材料価格、エネルギー価格、為替、自動車需要、半導体市況の影響を受けます。

それでも、今回の決算では「需要が戻ってきた」「収益性も改善してきた」と受け止められやすく、株価上昇の材料になったと考えられます。

上昇理由② 通期業績予想を上方修正した

今回の株価上昇で、決算以上に重要だったのが通期業績予想の上方修正です。

三井ハイテックは、2027年1月期の通期連結業績予想を引き上げました。売上高だけでなく、営業利益、経常利益、純利益もそろって上方修正されています。

| 項目 | 従来予想 | 修正後予想 | 増減率 |

|---|---|---|---|

| 売上高 | 2,330億円 | 2,540億円 | +9.0% |

| 営業利益 | 110億円 | 145億円 | +31.8% |

| 経常利益 | 100億円 | 145億円 | +45.0% |

| 純利益 | 70億円 | 100億円 | +42.9% |

特に注目したいのは、営業利益の上方修正です。

従来予想では営業利益110億円でしたが、修正後は145億円に引き上げられました。営業利益は本業の稼ぐ力を示す指標なので、ここが大きく上方修正されたことは、株価にとってポジティブです。

また、経常利益も100億円から145億円へ、純利益も70億円から100億円へ引き上げられています。これにより、投資家は「今期業績は当初想定よりもかなり強い」と判断しやすくなりました。

さらに、上方修正前は今期営業利益が前期比で減益になる見通しでした。しかし、修正後は営業増益見通しに変わっています。この点も、株価の見直し買いにつながりやすい材料です。

会社側は、旺盛な需要に支えられて販売が好調に推移していることに加え、為替影響などにより売上高が前回予想を上回る見込みと説明しています。利益面でも、増収に伴う増益要因が、資材価格上昇などのマイナス要因を上回る見通しです。

つまり、今回の上方修正は「為替だけで利益が押し上げられた」というよりも、販売好調と増収効果がしっかり出ている点が評価されています。

コンセンサスを上回った点も買い材料

今回の上方修正は、市場予想を上回ったと受け止められた点も買い材料になりました。

株価は、単に良い決算が出れば必ず上がるわけではありません。大事なのは、市場が事前にどの程度まで好材料を織り込んでいたかです。

たとえば、好決算でも市場予想を下回れば、株価は下がることがあります。逆に、事前の市場予想を上回る内容であれば、買いインパクトが強くなりやすいです。

今回、フィスコは、営業利益の通期予想が従来の110億円から145億円へ上方修正され、コンセンサスの115億円程度を上回ったと整理しています。つまり、市場が想定していたよりも強い上方修正だった可能性があります。

この「想定以上」という点が、ストップ高買い気配につながった大きな理由です。

決算発表後の株価反応を見るときは、決算数値そのものだけでなく、市場予想との比較も重要です。今回の三井ハイテックは、1Qの実績、通期上方修正、市場予想比のインパクトが重なったことで、短期資金も入りやすい状況になったと考えられます。

上昇理由③ モーターコア需要が堅調だった

三井ハイテックは、モーターコア関連として投資家に見られやすい銘柄です。

今回の決算では、モーターコアを含む電機部品事業が好調でした。電動車向け駆動・発電用モーターコアの堅調な需要に対応したことで、売上高・営業利益ともに増加しています。

| セグメント | 売上高 | 前年同期比 | 営業利益 | 前年同期比 |

|---|---|---|---|---|

| 電機部品 | 431億1,400万円 | +8.7% | 35億6,400万円 | +22.0% |

電機部品事業は、三井ハイテックの中でも売上規模が大きいセグメントです。そのため、この事業が伸びるかどうかは、会社全体の業績に大きく影響します。

今回、電機部品事業は売上高が前年同期比8.7%増、営業利益が22.0%増となりました。売上の伸び以上に営業利益が伸びているため、収益性の面でも改善が見られます。

モーターコアは、EVやハイブリッド車などの電動車に使われる重要部品です。自動車の電動化が進むほど、モーター関連部品への需要が高まりやすくなります。

そのため、三井ハイテックはEV関連株としてだけでなく、ハイブリッド車を含む電動車関連株としても注目されやすいです。

BEVだけでなくHEV・PHEV需要も材料になる

三井ハイテックを見るうえで注意したいのは、材料を「EVだけ」で判断しないことです。

近年は、BEV、つまりバッテリー式電気自動車の成長鈍化が話題になることがあります。そのため、EV関連株に対して警戒感が出る場面もあります。

しかし、三井ハイテックのモーターコア需要は、BEVだけでなく、HEVやPHEVも関係します。

会社側は、足元の自動車業界について、BEV市場は成長に地域差がある一方で、HEV・PHEVの需要は堅調に推移したと説明しています。つまり、BEV市場だけを見ると不安材料があっても、ハイブリッド車やプラグインハイブリッド車の需要が支えになる可能性があります。

これは、三井ハイテックにとって重要なポイントです。

「EV需要が鈍化しているから三井ハイテックも厳しい」と単純に見るのではなく、BEV、HEV、PHEVを分けて考える必要があります。特に日本メーカーはハイブリッド車に強みを持つため、HEV需要の堅調さはモーターコア関連株にとってプラス材料になりやすいです。

もちろん、今後の自動車市場には不透明感もあります。中国経済の減速、欧州市場の変化、各国のEV政策、自動車メーカーの生産計画によって、モーターコア需要は変動する可能性があります。

それでも、今回の決算では電機部品事業の増収増益が確認されたため、モーターコア需要への期待が改めて高まりました。

上昇理由④ リードフレーム・電子部品事業も伸びた

三井ハイテックは、半導体パッケージに使われるリードフレームも手がけています。

そのため、三井ハイテックはモーターコア関連だけでなく、半導体関連株としても見られます。今回の決算では、リードフレームを含む電子部品事業も好調でした。

| セグメント | 売上高 | 前年同期比 | 営業利益 | 前年同期比 |

|---|---|---|---|---|

| 電子部品 | 179億1,200万円 | +26.6% | 16億7,000万円 | +86.5% |

電子部品事業は、車載・民生向け製品の需要増加と為替円安を背景に、売上高・営業利益ともに大きく伸びました。

特に営業利益は前年同期比86.5%増と大きく増加しています。これは、半導体関連事業の回復を期待する投資家にとって、わかりやすい買い材料です。

半導体関連株は、市況が悪いときには売られやすい一方、市況回復の兆しが見えると見直し買いが入りやすい特徴があります。三井ハイテックも、電子部品事業の回復が確認されることで、半導体関連として再評価されやすくなります。

また、リードフレームは車載向けにも使われるため、自動車の電動化や車載半導体需要とも関係します。車載向け製品の需要が増えている点は、三井ハイテックの中長期材料としても注目されます。

生成AI・車載半導体・レガシー半導体回復も注目点

三井ハイテックは、生成AI半導体そのものを作る会社ではありません。

ただし、半導体パッケージ部材であるリードフレームを手がけているため、半導体市場全体の回復期待が株価材料になりやすい銘柄です。

会社側は、半導体業界について、生成AI向けなどの半導体の最終需要は堅調に推移し、レガシー半導体も緩やかな回復基調になったと説明しています。

この点は、三井ハイテックにとって追い風です。

半導体市場では、AI向けの先端半導体だけが注目されがちですが、実際には車載、産業機器、民生機器向けの半導体需要も重要です。三井ハイテックの電子部品事業は、こうした幅広い半導体需要の影響を受けます。

特に、車載半導体は自動車の電動化・電子化が進むほど需要が高まりやすい分野です。EV、HEV、PHEVだけでなく、ADASやインバーター、パワー半導体など、自動車1台あたりに使われる半導体の量は増えています。

そのため、三井ハイテックは「半導体関連」と「電動車関連」の両方のテーマで見直されやすい銘柄です。

今回の電子部品事業の増収増益は、こうした見直し買いのきっかけになったと考えられます。

ただし、半導体市況はサイクル性が強く、需要が一時的に回復しても、在庫調整や景気減速で再び弱含む可能性があります。今後も電子部品事業の売上高と営業利益が継続して伸びるかを確認することが重要です。

上昇理由⑤ 円安が業績の追い風になった

今回の決算では、電子部品事業において「需要増加」とあわせて「為替円安」もプラス要因になりました。

三井ハイテックの電子部品事業は、リードフレームなど半導体関連部材を扱っています。車載向けや民生向け製品の需要が増えたことに加えて、為替が円安方向に推移したことで、売上高を押し上げる要因になりました。

一般的に、海外売上や輸出比率がある企業では、円安が業績の追い風になることがあります。海外で稼いだ売上や利益を円換算したときに、円安で金額が大きく見えやすくなるためです。

三井ハイテックも、今回の業績予想の上方修正では、販売好調に加えて為替影響もプラス材料として見られています。つまり、今回の好決算は需要回復だけでなく、為替面の追い風も重なった内容といえます。

ただし、円安メリットは永続的なものではありません。今後、為替が円高方向に振れれば、これまでの追い風が弱まる可能性もあります。そのため、三井ハイテックの業績を見るときは、売上や利益の伸びが本業の需要によるものなのか、為替による押し上げなのかを分けて確認することが大切です。

経常利益は為替差益の影響も大きい

今回の第1四半期では、経常利益が大きく伸びました。

三井ハイテックの2027年1月期第1四半期の経常利益は58億9,100万円となり、前年同期比で大幅増益となっています。営業利益も増えていますが、経常利益の伸びには為替差益の影響もあります。

営業利益は、本業でどれだけ稼いだかを示す指標です。一方で、経常利益には営業外収益や営業外費用も含まれます。今回のように、外貨建て金融資産の為替差益が発生すると、経常利益が営業利益以上に大きく伸びることがあります。

この点は、投資家が冷静に見ておきたいポイントです。

経常利益や純利益が大きく伸びていることは好材料ですが、そのすべてが本業の収益力改善によるものとは限りません。為替差益は為替相場によって変動するため、次回以降も同じように利益を押し上げるとは限らないからです。

そのため、三井ハイテックの決算を見るときは、経常利益や純利益だけでなく、営業利益、営業利益率、セグメント別利益もあわせて確認する必要があります。

今回の決算では、本業の営業利益も増加しているため、為替だけに依存した決算ではありません。ただし、経常利益の大幅増には為替要因も含まれているため、過度に楽観しすぎない姿勢も大切です。

三井ハイテックの今後の株価材料は?

三井ハイテックの株価が今後も上昇するかを見るうえでは、今回の好決算だけでなく、次の材料が続くかが重要です。

特に注目したいのは、モーターコア需要、リードフレーム需要、通期予想の再上方修正、証券会社による目標株価引き上げ、半導体・EV関連株への資金流入です。

今回の決算と上方修正は明確な好材料ですが、株価は将来の期待を織り込みながら動きます。そのため、次回決算以降も業績改善が続くかどうかが、今後の株価を左右するポイントになります。

モーターコア需要が続くか

今後の株価を見るうえで、まず重要なのがモーターコア需要です。

三井ハイテックは、モーターコア関連として投資家に見られやすい銘柄です。モーターコアは、EVやハイブリッド車などの電動車に使われる重要部品です。自動車の電動化が進むほど、モーターコア需要は伸びやすくなります。

今回の決算でも、電動車向け駆動・発電用モーターコアの需要が堅調だったことが、電機部品事業の増収増益につながりました。

今後も電機部品事業の売上高と営業利益が伸び続ければ、三井ハイテックの中長期的な成長期待は高まりやすくなります。特に、BEVだけでなく、HEVやPHEV向けの需要も堅調に推移すれば、モーターコア関連としての評価は続きやすいです。

ただし、自動車市場はメーカーの生産計画や地域ごとの需要動向に左右されます。BEV市場には地域差があり、中国や欧州、米国、日本で成長スピードが異なります。また、自動車メーカーが電動車の生産計画を見直せば、部品メーカーの需要にも影響します。

そのため、今後は「モーターコア需要が本当に続いているか」「電機部品事業の利益率が維持できているか」を確認することが大切です。

リードフレーム需要が回復するか

半導体関連としては、リードフレーム需要の回復も重要です。

三井ハイテックは、半導体パッケージに使われるリードフレームを手がけています。そのため、半導体市況が回復すると、電子部品事業への期待が高まりやすくなります。

今回の決算では、車載・民生向け製品の需要増加と為替円安を背景に、電子部品事業が大きく伸びました。これは、三井ハイテックが半導体関連株として見直される材料になります。

特に、車載半導体は自動車の電動化・電子化と関係が深い分野です。EVやハイブリッド車だけでなく、運転支援システム、インバーター、パワー半導体など、自動車に使われる半導体は増えています。こうした流れは、リードフレーム需要にとっても追い風になりやすいです。

一方で、半導体市況はサイクルの影響を受けやすい点に注意が必要です。

生成AI向け需要が強くても、民生向けや産業機器向け、レガシー半導体の需要が弱ければ、半導体関連企業の業績は伸び悩むことがあります。また、在庫調整が再び起きれば、電子部品事業の回復期待が後退する可能性もあります。

そのため、今後は電子部品事業の売上高、営業利益、車載・民生向け需要の継続性を確認したいところです。

通期予想の再上方修正があるか

今回、三井ハイテックは2027年1月期の通期業績予想を上方修正しました。

売上高は2,330億円から2,540億円へ、営業利益は110億円から145億円へ、経常利益は100億円から145億円へ、純利益は70億円から100億円へ引き上げられています。

この上方修正は明確な好材料ですが、今後さらに株価が上がるには、次の決算で進捗率の高さが確認されることや、追加の上方修正期待が出てくることが重要です。

投資家は、2Q以降も売上高や営業利益が順調に伸びているかを見ています。特に、今回好調だった電機部品事業と電子部品事業の伸びが続くかどうかが注目されます。

仮に2Q以降も会社計画を上回るペースで利益が積み上がれば、再び上方修正期待が高まる可能性があります。反対に、1Qは良かったものの2Q以降に伸びが鈍化すれば、「好材料出尽くし」と見られる可能性もあります。

つまり、今回の上方修正で終わりではなく、次の決算で業績改善の継続性を示せるかが重要です。

目標株価引き上げや半導体株物色も材料

好決算後は、証券会社による目標株価の引き上げも株価材料になり得ます。

業績予想が上方修正されると、アナリストが利益予想や目標株価を見直すことがあります。特に、営業利益や純利益の見通しが大きく引き上げられた場合、バリュエーションの見方も変わりやすくなります。

また、三井ハイテックは半導体関連、EV関連、モーターコア関連という複数のテーマを持っています。日本株市場で半導体関連株に資金が向かっている局面では、こうしたテーマ性を持つ銘柄は買われやすくなります。

特に、半導体株全体の地合いが良いと、個別の決算材料に加えてテーマ株としての資金流入も起こりやすいです。

ただし、テーマ株として買われる場合は、上昇スピードが速くなる一方で、資金が抜けると下落も速くなります。半導体関連株やEV関連株全体の地合いが悪化すれば、三井ハイテックも連れ安する可能性があります。

そのため、今後の株価材料としては、個別決算だけでなく、半導体株全体の物色状況や、EV・電動車関連株への資金流入も確認しておきたいところです。

三井ハイテックの株価急騰後は高値掴みに注意

三井ハイテックの今回の決算と上方修正は、株価にとって明確な好材料です。

ただし、好材料が出たからといって、急騰後にすぐ買えばよいとは限りません。特にストップ高気配になるような局面では、短期的に株価が過熱している可能性があります。

株価は好材料を織り込むと、その後に利益確定売りが出ることもあります。好決算銘柄でも、発表直後に急騰したあと、数日後に調整するケースは珍しくありません。

そのため、三井ハイテック株を検討する場合は、上昇理由だけでなく、急騰後のリスクも確認しておく必要があります。

ストップ高後は利益確定売りが出やすい

決算が良くても、株価が短期間で急騰した後は利益確定売りが出やすくなります。

特にストップ高気配になるような局面では、短期資金が一気に入っている可能性があります。決算内容を評価した中長期資金だけでなく、値幅取りを狙う短期投資家も参加しやすいからです。

このような場合、翌営業日以降に出来高が急増し、寄り付き後に上値が重くなることがあります。寄り付き直後に高値をつけたあと、利益確定売りに押される展開も考えられます。

もちろん、好決算を背景にそのまま上昇トレンドが続く可能性もあります。ただし、急騰直後は買いが集中しやすく、株価が一時的に過熱しやすい点には注意が必要です。

高値掴みを避けるためには、決算後の初動だけで判断せず、出来高、ローソク足、移動平均線、押し目の入り方などを確認したいところです。

1Qだけで判断しすぎない

今回の第1四半期決算は好調でしたが、1Qだけで通期の成長を断定するのは危険です。

三井ハイテックは、半導体市況、自動車需要、為替、原材料価格などの影響を受ける企業です。1Qが良くても、2Q以降に市況が変われば、業績の伸びが鈍化する可能性があります。

特に、今回の経常利益や純利益の伸びには為替差益の影響も含まれています。為替差益は為替相場によって変動するため、毎四半期同じように発生するとは限りません。

また、モーターコア需要やリードフレーム需要が今後も続くかどうかは、次回以降の決算で確認する必要があります。

投資家が見るべきなのは、1Qの数字そのものだけではありません。2Q、3Qと進むなかで、売上高、営業利益、営業利益率、セグメント別利益が継続して改善しているかが重要です。

そのため、今回の好決算はポジティブに評価できる一方で、1Qだけで過度に楽観しすぎないことも大切です。

原材料価格・為替・自動車需要の変化に注意

三井ハイテック株を見るうえでは、原材料価格、為替、自動車需要の変化にも注意が必要です。

会社側は、通期業績予想の上方修正において、販売好調や為替影響をプラス材料とする一方で、中東情勢の悪化による資材価格上昇なども織り込んでいます。

資材価格が上昇すれば、製造コストが増え、利益率を圧迫する可能性があります。売上が伸びても、コスト上昇を十分に価格転嫁できなければ、利益が伸びにくくなることがあります。

為替も重要です。円安は業績の追い風になりやすい一方、円高に振れれば円安メリットが薄れる可能性があります。特に今回の決算では、円安や為替差益が利益を押し上げた面もあるため、為替の変化には注意が必要です。

また、自動車需要の変化もリスクです。BEV市場には地域差があり、欧米や中国で需要が鈍化すれば、電動車関連部品への期待が弱まる可能性があります。HEVやPHEV需要が堅調であれば支えになりますが、自動車メーカーの生産計画が変われば、モーターコア需要にも影響します。

このように、三井ハイテックは好材料が多い一方で、市況や為替、自動車需要に左右されやすい銘柄でもあります。急騰後に買う場合は、こうしたリスクも含めて判断する必要があります。

三井ハイテック株は今から買いなのか?

三井ハイテック株が今から買いなのかは、投資スタンスによって判断が変わります。

今回の決算と通期業績予想の上方修正は、株価にとって明確な好材料です。モーターコア需要、リードフレーム需要、円安メリット、半導体関連株としての見直しなど、買われる理由は複数あります。

一方で、ストップ高気配になるほど株価が急騰している場合、短期的には材料を一気に織り込んでいる可能性もあります。好決算だからといって、急騰直後に飛びつくと高値掴みになるリスクがあります。

短期で見るなら、決算後の株価反応、出来高、寄り付き後の値動き、利益確定売りの強さを確認したいところです。

中長期で見るなら、モーターコア需要、リードフレーム需要、営業利益率、通期予想の進捗率、追加の上方修正余地を確認する必要があります。

| 投資スタンス | 見るべきポイント |

|---|---|

| 短期 | ストップ高後の寄り付き、出来高、利益確定売り |

| スイング | 2Qへの期待、半導体・EV関連株の地合い |

| 中長期 | モーターコア需要、リードフレーム需要、営業利益率 |

| 配当目的 | 配当予想、配当性向、業績の安定性 |

短期投資であれば、ストップ高後の初動に乗るよりも、寄り付き後の値動きや出来高を確認した方が安全です。高値で寄り付いたあとに上値が重い場合、利益確定売りに巻き込まれる可能性があります。

スイング投資であれば、2Q決算への期待が続くか、半導体・EV関連株の地合いが良いかを確認したいところです。好決算銘柄として資金が継続的に入るなら、押し目を作りながら上昇する可能性もあります。

中長期投資であれば、モーターコア需要とリードフレーム需要が本当に成長材料として続くかが重要です。今回の好決算だけでなく、複数四半期にわたって営業利益率やセグメント利益が改善するかを見たいところです。

配当目的で見る場合は、今回の上方修正後も配当予想に変更がなかった点を確認する必要があります。業績が改善しても、すぐに増配につながるとは限りません。配当利回りや配当性向、今後の株主還元方針もあわせて確認した方がよいでしょう。

結論として、今回の決算と上方修正は三井ハイテック株にとって明確な好材料です。ただし、株価が急騰した後に飛びつく場合は、高値掴みリスクがあります。

買いを検討するなら、株価が決算をどこまで織り込んだか、次回決算でも好調が続くか、追加の上方修正期待が残っているかを確認したいところです。

▼あわせて読みたい記事

三井ハイテックの株価は今後どうなる?業績の見通し・株価予想を解説

三井ハイテックの株価上昇理由に関するよくある質問

三井ハイテックは何の会社ですか?

三井ハイテックは、リードフレーム、モーターコア、精密金型、工作機械などを手がけるメーカーです。投資家からは、半導体関連株、EV関連株、モーターコア関連株として見られやすいです。

三井ハイテックは半導体関連株ですか?

はい、リードフレームなどの半導体部材に関わるため、半導体関連株として注目されることがあります。ただし、半導体製造装置メーカーや半導体メーカーそのものではないため、事業内容を分けて理解する必要があります。

三井ハイテックはEV関連株ですか?

モーターコアを手がけているため、EV・HEV・PHEVなど電動車関連株として見られます。特に電動車向け駆動・発電用モーターコアの需要は、株価材料になりやすいです。

三井ハイテックの株価が上がる材料は何ですか?

主な材料は、好決算、通期業績予想の上方修正、モーターコア需要、リードフレーム需要、円安、半導体市況の回復期待です。

三井ハイテック株の注意点は何ですか?

注意点は、急騰後の利益確定売り、半導体市況の変化、EV需要の鈍化、原材料価格の上昇、円高リスクです。好材料が出た後でも、株価が短期的に過熱している場合は慎重に見たいところです。

まとめ

三井ハイテックの株価が上がる理由は、2027年1月期第1四半期決算が好調だったことに加え、通期業績予想を上方修正したことが大きいです。

特に、モーターコアを含む電機部品事業、リードフレームを含む電子部品事業が伸びており、半導体関連・EV関連としての見直し買いにつながっています。

一方で、ストップ高後は利益確定売りや高値掴みリスクにも注意が必要です。今後は、モーターコア需要、リードフレーム需要、営業利益率、次回決算での進捗、追加の上方修正余地を確認していくことが大切です。

コメント