東洋エンジニアリングの株価が急騰し、「なぜ上がっているのか」「今後も上昇が続くのか」と気になっている方も多いのではないでしょうか。

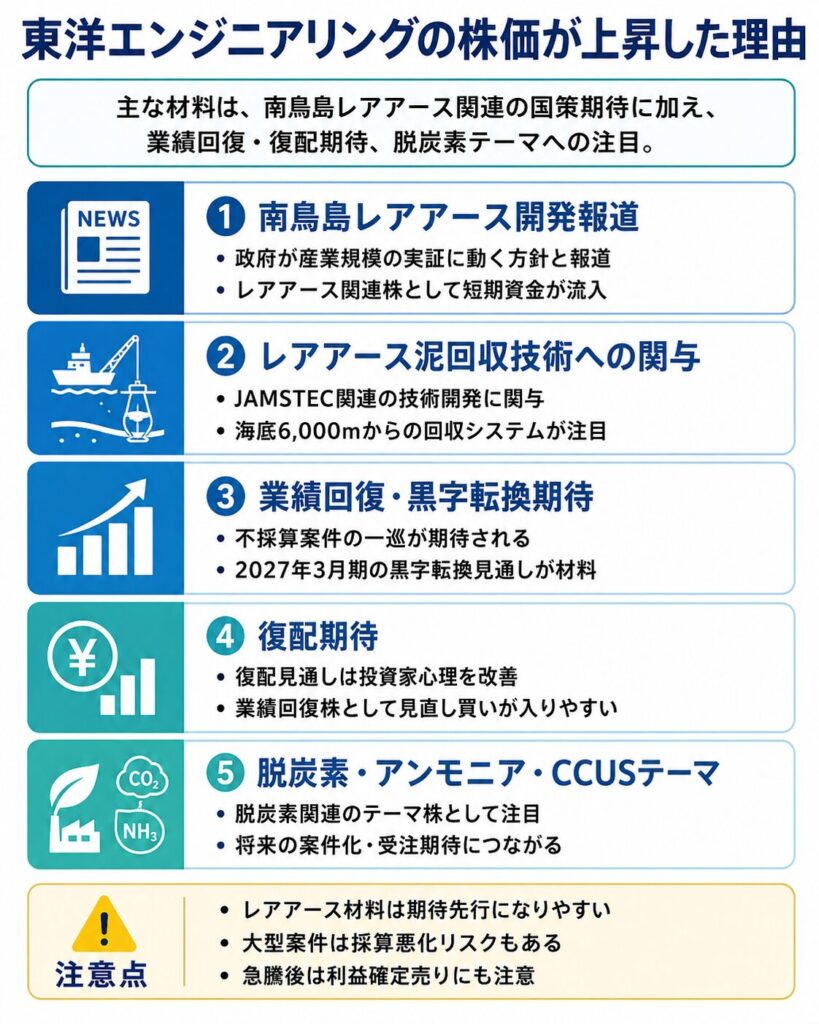

足元で東洋エンジニアリングが買われた主な理由は、南鳥島沖の海底レアアース開発計画に関する報道です。政府が産業規模の実証に動くと伝わったことで、レアアース関連株に短期資金が向かい、同社にも買いが集まりました。

また、同社はレアアースだけでなく、2027年3月期の黒字転換見通し、復配期待、脱炭素・アンモニア・CCUSなどのテーマ性もあります。

この記事では、東洋エンジニアリングの株価が上がる理由、今日の急騰材料、レアアース関連として注目される背景、今後の株価を見るポイントをわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

東洋エンジニアリングの株価はなぜ上がる?

東洋エンジニアリングの株価が上がる理由としては、主に以下の材料が挙げられます。

- 南鳥島沖のレアアース開発に関する国策期待

- レアアース泥回収システムへの関与

- 2027年3月期の黒字転換見通し

- 復配見通し

- 脱炭素・アンモニア・CCUSなどのテーマ性

- 大型受注や中期経営計画への期待

特に足元では、南鳥島沖の海底レアアース開発計画に関する報道をきっかけに、東洋エンジニアリングがレアアース関連銘柄として物色されました。

東洋エンジニアリングは、一般的な鉱山会社ではありません。

しかし、海底6,000mからレアアース泥を回収するための技術開発に関わっていることから、南鳥島レアアースのニュースが出ると、関連銘柄として買いが入りやすい銘柄です。

また、同社は2026年3月期に大きな赤字となった一方で、2027年3月期は営業黒字転換と復配を見込んでいます。

そのため、短期的にはレアアース関連のテーマ株として、そして中期的には業績回復株としても注目されています。

ただし、レアアース材料は期待先行で株価が動きやすいテーマです。

実際に業績へどの程度貢献するかは、今後の実証試験、具体的な受注、商業化スケジュールを確認する必要があります。

上昇理由① レアアース泥回収システムへの関与

東洋エンジニアリングがレアアース関連銘柄として注目される最大の理由は、レアアース泥回収システムの技術開発に関わっていることです。

南鳥島沖のレアアース泥は、日本の排他的経済水域内に存在するとされ、資源安全保障の観点からも注目されています。

しかし、水深6,000mの海底にあるレアアース泥を回収するには、非常に高度な技術が必要です。

東洋エンジニアリングは、JAMSTECの委託を受け、これまで培ってきた資源開発技術やサブシー技術を活用し、レアアース泥を回収するシステムの技術開発の一部に携わっています。

具体的には、海底面の粘性が高いレアアース泥をスムーズに汲み上げるため、泥をスラリー状にして船上に引き上げる仕組みに関わっています。

このうち、同社は解泥・採泥に関する機器の基本設計、詳細設計、製作を担当してきました。

つまり、東洋エンジニアリングは、レアアースそのものを採掘・販売する会社ではありませんが、レアアース泥の回収を実現するための設備・技術面で関与している会社です。

この点が、同社をレアアース関連株として見るうえで重要なポイントになります。

海底6,000mから回収する高度な技術が必要

南鳥島沖のレアアース泥開発が注目される理由は、資源量だけではありません。

水深6,000mという過酷な環境から、実際に泥を回収する技術そのものが非常に難しいためです。

海底6,000mでは、水圧が非常に高く、一般的な海洋開発とは異なる技術が求められます。

さらに、レアアース泥は粘性が高く、そのままではスムーズに流れにくいため、泥をほぐし、スラリー状にして、船上まで安定的に汲み上げる必要があります。

このプロセスでは、解泥、採泥、揚泥、船上処理、設備設計など、複数の技術が関わります。

東洋エンジニアリングは、これまで石油・ガス、化学、エネルギー分野のプラントエンジニアリングで培った技術を持っており、深海資源開発に必要なサブシー技術の面でも注目されています。

株式市場では、このような「技術的な参入障壁」があるテーマは、関連企業が限られるため材料視されやすくなります。

そのため、南鳥島レアアースの開発が進むほど、東洋エンジニアリングの技術的な役割にも注目が集まりやすいと考えられます。

実証が進むと関連材料になりやすい

今後、南鳥島沖のレアアース開発で産業規模の実証が進めば、東洋エンジニアリングにとって追加材料になる可能性があります。

特に、実証試験の成功、回収量の拡大、商業化に向けた設備投資、関連する受注や共同開発の発表などが出れば、株価材料として意識されやすくなります。

レアアース開発は、資源安全保障や脱炭素の観点から国策色が強いため、政府の支援や研究機関との連携も注目ポイントです。

東洋エンジニアリングが今後もレアアース泥回収システムの開発に関与し、具体的な受注や事業化の道筋が見えてくれば、単なるテーマ株ではなく、業績期待を伴った評価につながる可能性があります。

ただし、現時点では期待先行の面もあります。

レアアース開発は、技術的な難易度が高く、実証から商業化まで時間がかかる可能性があります。

また、採算性、精錬コスト、設備投資額、実際の回収効率など、クリアすべき課題も少なくありません。

そのため、株価が急騰した局面では、「レアアース関連だから上がる」と単純に考えるのではなく、今後のIRや政府発表、実証試験の進捗を確認することが重要です。

上昇理由② 2027年3月期の黒字転換・復配期待

東洋エンジニアリングの株価上昇要因は、レアアース関連だけではありません。

業績面では、2027年3月期の黒字転換と復配見通しも重要な材料です。

同社は2026年3月期に、ブラジル発電案件の影響などで大きな赤字となりました。

大型案件で債権回収リスクが顕在化し、さらに工程遅延によるコスト増加も発生したことで、営業損益は大幅な赤字に転落しました。

一方で、2027年3月期については、会社側が営業黒字転換を見込んでいます。

売上高は1,900億円、営業利益は30億円の黒字を予想しており、さらに期末一括配当25円の復配も計画しています。

赤字から黒字転換へ向かう局面では、株価が悪材料のピークアウトを先取りして動くことがあります。

そのため、東洋エンジニアリングは「業績悪化銘柄」から「業績回復期待銘柄」へ見直されやすいタイミングにあるといえます。

不採算案件の一掃が評価材料

東洋エンジニアリングの業績を見るうえで重要なのが、不採算案件の影響です。

プラントエンジニアリング会社は、案件規模が大きい分、ひとつの大型プロジェクトで採算が悪化すると、業績全体に大きな影響が出ます。

2026年3月期は、ブラジル発電案件における債権回収リスクや工程遅延によるコスト増加が重荷となり、赤字転落につながりました。

このような不採算案件は、投資家にとって大きな警戒材料です。

なぜなら、売上高が大きくても、採算が悪化すれば利益が一気に減少するからです。

一方で、会社側は2027年3月期について、不採算案件の一掃や収益性改善施策の浸透により、営業黒字への回復を見込んでいます。

この点は、株式市場にとってポジティブ材料です。

過去の悪材料が一巡し、今後の利益回復が見え始めると、投資家は先回りして買いを入れることがあります。

特に、東洋エンジニアリングのように株価が大きく下落していた銘柄では、業績回復の兆しが見えるだけでもリバウンド材料になりやすいです。

ただし、黒字転換見通しが出ているからといって、安心できるわけではありません。

今後の決算で、本当に不採算案件の影響が落ち着いているか、新たなコスト増が発生していないか、受注案件の利益率が改善しているかを確認する必要があります。

復配見通しも買い材料になりやすい

復配見通しも、東洋エンジニアリングの株価を押し上げる材料になりやすいです。

復配とは、一度無配になった会社が再び配当を出すことです。

投資家にとって復配は、業績回復や財務改善のサインとして受け止められやすい材料です。

特に、赤字・無配から黒字・復配へ変わる局面では、企業の見え方が大きく変わります。

短期的には、決算発表や配当予想をきっかけに買いが入りやすくなります。

中長期では、配当を重視する投資家や、業績回復株を探す投資家からの見直し買いにつながる可能性があります。

東洋エンジニアリングは、2027年3月期に期末一括配当25円を見込んでいます。

この復配見通しは、同社の業績回復期待を裏付ける材料として評価されやすいです。

ただし、配当は最終的に業績や財務状況に左右されます。

今後、想定どおりに利益が回復しなかった場合や、新たな損失が発生した場合には、復配期待が後退する可能性もあります。

そのため、投資判断では、配当予想だけでなく、営業利益、受注高、受注残、案件採算をあわせて確認することが大切です。

上昇理由③ 脱炭素・アンモニア・CCUSなどのテーマ性

東洋エンジニアリングは、レアアースだけでなく、脱炭素関連のテーマでも注目されやすい会社です。

同社は、石油化学、肥料、エチレン、エネルギー関連などのプラントエンジニアリングを手がけてきた企業です。

その技術やノウハウは、燃料アンモニア、水素、CCUS、SAF、e-fuelなど、次世代エネルギー分野にもつながります。

近年の株式市場では、脱炭素、エネルギー転換、カーボンニュートラルに関連する銘柄が物色されやすい傾向があります。

東洋エンジニアリングは、こうしたテーマに関わる技術領域を持っているため、個別材料が出たときに買われやすい銘柄です。

特に、同社の中期経営計画では、環境・エネルギー分野に重点を置き、CCUS技術や合成ガス技術など、カーボンニュートラルに寄与する独自ソリューションを強化する方針が示されています。

つまり、東洋エンジニアリングは、単なる既存プラント会社ではなく、エネルギー転換や脱炭素の流れに乗る可能性がある会社として見られています。

燃料アンモニア関連の実績がある

東洋エンジニアリングが脱炭素関連で注目される理由のひとつが、アンモニア分野の実績です。

アンモニアは、肥料原料として使われるだけでなく、近年では燃料アンモニアや水素キャリアとしても注目されています。

燃焼時に二酸化炭素を出さない燃料として期待されており、発電分野や船舶燃料などでの活用が検討されています。

東洋エンジニアリングは、もともと肥料や化学プラントに強みを持つエンジニアリング会社です。

そのため、アンモニア製造や関連設備の設計・建設に関する知見がある点は、脱炭素時代の材料として評価されやすいです。

今後、燃料アンモニアの需要が拡大し、国内外で関連プロジェクトが増えれば、同社にとって受注機会が広がる可能性があります。

株式市場では、こうしたテーマは実際の業績貢献が出る前から先回りで買われることがあります。

そのため、アンモニア関連の政策、企業間提携、実証事業、大型案件の発表などが出ると、東洋エンジニアリングの株価材料になりやすいです。

CCUSや海洋CCSも材料視されやすい

CCUSや海洋CCSも、東洋エンジニアリングが注目されるテーマです。

CCUSとは、二酸化炭素を回収し、利用または貯留する技術のことです。

火力発電、化学、鉄鋼、セメントなど、二酸化炭素の排出が多い産業では、脱炭素を進めるうえで重要な技術とされています。

また、海洋CCSは、回収した二酸化炭素を海底下などに貯留する取り組みです。

こうした分野では、プラント設計、圧縮、輸送、貯留、モニタリングなど、幅広いエンジニアリング技術が必要になります。

東洋エンジニアリングは、長年にわたって大型プラントやエネルギー関連設備を手がけてきた会社であり、CCUSやCCSのような新しいインフラ分野でも技術を活かせる可能性があります。

脱炭素関連のテーマは、政策支援や企業の設備投資と連動しやすい分野です。

そのため、CCUS、CCS、水素、アンモニアなどの具体的な案件が発表されれば、東洋エンジニアリングの株価にもプラス材料として働く可能性があります。

ただし、これらの新規分野も、すぐに大きな利益を生むとは限りません。

研究開発、実証、商業化、設備投資の段階を経る必要があるため、短期的には期待先行で株価が動く場面もあります。

投資家としては、テーマ性だけでなく、具体的な受注額や利益貢献の見通しを確認することが重要です。

上昇理由④ 大型受注・中期経営計画への期待

東洋エンジニアリングの株価を見るうえでは、レアアースや脱炭素といったテーマ材料だけでなく、本業であるプラントエンジニアリングの受注動向も重要です。

エンジニアリング会社は、大型案件の受注によって将来の売上や利益の見通しが大きく変わります。

特に、LNG、石油化学、肥料、アンモニア、水素、CCUSなどの大型プラント案件は、ひとつの受注が業績に与える影響が大きくなりやすいです。

そのため、東洋エンジニアリングの株価は、受注高、受注残、案件の採算、プロジェクトの進捗などに左右されやすい特徴があります。

また、同社は過去に大型案件で不採算リスクが表面化したことがあります。

そのため、投資家は単に受注額を見るだけでなく、その案件がきちんと利益につながるのかを重視します。

今後、大型受注が発表され、同時に採算改善やリスク管理の強化が確認されれば、株価の評価材料になりやすいです。

プラント会社は受注で株価が動きやすい

東洋エンジニアリングのようなプラントエンジニアリング会社は、受注で株価が動きやすい業種です。

プラント会社は、顧客から大型設備の設計、調達、建設を請け負います。

案件規模が大きいため、大型受注が決まると、将来の売上高や受注残の増加につながります。

そのため、投資家は受注発表を重要な株価材料として見ています。

一方で、受注が多ければ必ず良いというわけではありません。

プラント案件は、工期が長く、資材価格、人件費、為替、現地規制、政治リスクなどの影響を受けます。

当初の想定よりコストが増えれば、売上は大きくても利益が圧迫される可能性があります。

つまり、東洋エンジニアリングを見るうえでは、「受注額」と「採算性」をセットで確認することが大切です。

大型受注が増え、なおかつ利益率の改善が確認されれば、株価は上がりやすくなります。

反対に、受注は増えていても採算悪化が懸念される場合は、株価の上値が重くなる可能性があります。

新中期経営計画も確認材料

東洋エンジニアリングの今後を考えるうえでは、新中期経営計画も重要な確認材料です。

同社はこれまで、既存事業領域の強靭化と新規事業領域の開拓を進め、収益構造の転換を目指してきました。

特に、中期経営計画では、「新技術・事業開拓」と「EPC強靭化」を両輪として掲げています。

新技術・事業開拓では、環境・エネルギー分野を重点領域とし、CCUS技術や合成ガス技術など、カーボンニュートラルに関わるソリューションの強化を進める方針です。

一方で、EPC強靭化では、過去の失敗事例を踏まえたリスクマネジメントや、案件選別、プロジェクト管理の強化が重要になります。

これは、東洋エンジニアリングにとって非常に大事なポイントです。

なぜなら、同社は大型案件の採算悪化によって赤字を出した経験があるため、今後の株価評価では「成長テーマ」だけでなく「失敗を繰り返さない体制」が重視されるからです。

新中期経営計画で、収益安定化、採算改善、EPCリスク管理、脱炭素分野の成長戦略が明確に示されれば、投資家の評価が高まる可能性があります。

特に、レアアース、アンモニア、CCUS、SAF、e-fuelなどのテーマが、単なる研究開発ではなく、具体的な売上や利益につながる道筋として示されるかが注目点です。

短期的にはレアアース報道で株価が動いていますが、中長期で株価がさらに評価されるには、本業の収益回復と新規事業の進展が必要です。

その意味で、新中期経営計画は、東洋エンジニアリングの株価を判断するうえで重要な材料になるといえます。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

東洋エンジニアリングの株価材料を整理

ここまで解説したように、東洋エンジニアリングの株価は、レアアース関連の国策期待だけでなく、業績回復、復配、大型受注、脱炭素関連テーマなど、複数の材料で動きやすい銘柄です。

特に足元では、南鳥島沖のレアアース開発報道をきっかけに短期資金が流入しています。

一方で、中期的には2027年3月期の黒字転換や復配見通しが評価されるか、長期的にはレアアースや脱炭素関連のテーマが実際の収益につながるかが重要になります。

東洋エンジニアリングの主な株価材料を整理すると、以下のとおりです。

| 材料 | 株価への影響 | 確認ポイント |

|---|---|---|

| 南鳥島レアアース | 短期の急騰材料になりやすい | 実証、受注、商業化時期 |

| 業績回復 | 中期の評価材料 | 営業利益、最終利益、採算 |

| 復配 | 投資家心理を改善しやすい | 配当予想の維持・増配余地 |

| 大型受注 | 業績期待につながる | 受注高、受注残、利益率 |

| 脱炭素・アンモニア | テーマ株として評価されやすい | 案件化、提携、収益化 |

| 中期経営計画 | 長期評価の材料 | 数値目標、リスク管理、成長戦略 |

短期的に一番わかりやすい材料は、南鳥島レアアースです。

国策テーマとして注目度が高く、政府方針や実証試験の進展が報じられると、レアアース関連株として買いが入りやすくなります。

ただし、レアアース材料は、すぐに売上や利益へ反映されるとは限りません。

そのため、短期では株価材料になりやすい一方で、中長期では具体的な受注や商業化の時期を確認する必要があります。

一方、業績回復や復配は、より現実的な評価材料です。

東洋エンジニアリングは過去の不採算案件で業績が悪化しましたが、2027年3月期は黒字転換と復配を見込んでいます。

この見通しが決算で確認されれば、株価の下支え材料になります。

また、大型受注や受注残も重要です。

プラントエンジニアリング会社は、受注の増加が将来の売上につながります。

ただし、受注額が大きくても採算が悪化すれば利益は出にくいため、受注高だけでなく利益率や案件管理も見る必要があります。

脱炭素・アンモニア・CCUSなどのテーマも、東洋エンジニアリングの株価を押し上げる可能性があります。

同社は、エネルギーや化学プラントで培った技術を活かし、次世代エネルギー関連の案件で注目される可能性があります。

ただし、こちらもレアアースと同じく、テーマ性だけでなく具体的な案件化や収益化が重要です。

つまり、東洋エンジニアリングの株価を見るときは、「短期のテーマ材料」と「中長期の業績材料」を分けて考えることが大切です。

東洋エンジニアリングの株価急騰後は高値掴みに注意

東洋エンジニアリングは、レアアースや脱炭素などのテーマ性が強く、材料が出ると短期資金が入りやすい銘柄です。

特に、南鳥島レアアースのような国策テーマは、投資家の注目を集めやすく、ニュースをきっかけに株価が大きく上がることがあります。

しかし、急騰後に飛びつく場合は、高値掴みに注意が必要です。

株価は期待で先に上がることがありますが、その後に具体的な追加材料が出なければ、利益確定売りに押される可能性があります。

また、テーマ株は短期資金の出入りが激しくなりやすく、上昇スピードが速い一方で、下落スピードも速くなることがあります。

東洋エンジニアリングの場合、レアアース、業績回復、復配、脱炭素など複数の材料がありますが、すべてがすぐに業績へ反映されるわけではありません。

特にレアアース関連は、まだ実証や商業化の段階を確認する必要があるため、期待だけで株価が大きく上がった局面では冷静な判断が必要です。

レアアース材料は期待先行になりやすい

レアアース開発は、国策テーマとして非常に注目度があります。

南鳥島沖のレアアース開発は、日本の資源安全保障や中国依存の低減という観点からも重要なテーマです。

そのため、関連報道が出ると、レアアース関連株に短期資金が向かいやすくなります。

東洋エンジニアリングも、レアアース泥回収システムの技術開発に関わっていることから、関連銘柄として注目されています。

ただし、ここで注意したいのは、「関連していること」と「すぐに大きな業績貢献があること」は別だという点です。

東洋エンジニアリングは、レアアースを採掘して販売する会社ではありません。

あくまで、深海底からレアアース泥を回収するシステムの技術開発に関わる企業です。

そのため、今後の株価を考えるうえでは、以下のような点を確認する必要があります。

- 産業規模の実証が予定どおり進むか

- 東洋エンジニアリングに具体的な受注があるか

- 商業化までのスケジュールが見えてくるか

- 収益貢献の規模がどの程度になるか

- 政府支援や予算措置が継続するか

これらが確認されれば、レアアース材料は単なるテーマではなく、業績期待を伴った材料になります。

一方で、具体的な進展が見えないまま株価だけが先行して上がると、材料出尽くしで反落する可能性もあります。

そのため、レアアース関連として注目されている点はポジティブですが、期待先行のリスクも意識しておく必要があります。

大型案件は採算悪化リスクもある

東洋エンジニアリングを見るうえで、もうひとつ注意したいのが大型案件の採算リスクです。

同社のようなプラントエンジニアリング会社は、大型案件を受注すると将来の売上期待が高まります。

そのため、大型受注は株価にとってプラス材料になりやすいです。

しかし、プラント案件は受注額が大きい一方で、工期が長く、コスト管理が難しいという特徴があります。

資材価格の上昇、人件費の増加、為替変動、現地工事の遅れ、規制変更、顧客側の都合などによって、当初の想定より採算が悪化することがあります。

特に海外案件では、政治・経済情勢や現地の工事環境の影響を受けることもあります。

東洋エンジニアリングは、過去に不採算案件で業績が大きく悪化した経緯があります。

そのため、投資家は今後も、大型案件の受注額だけでなく、その案件が利益につながるかを重視する必要があります。

確認すべきポイントは、以下のとおりです。

- 受注高が増えているか

- 受注残が積み上がっているか

- 営業利益率が改善しているか

- 追加損失が発生していないか

- 不採算案件の処理が進んでいるか

- 新規案件のリスク管理が強化されているか

大型受注は株価上昇の材料になりますが、採算が悪化すれば逆に売り材料になります。

そのため、東洋エンジニアリングの株価を判断するときは、「受注が多いから安心」と考えるのではなく、「利益が残る受注になっているか」を見ることが重要です。

短期では利確売りにも注意

急騰後の東洋エンジニアリング株では、短期的な利益確定売りにも注意が必要です。

ニュースをきっかけに株価が大きく上がると、短期資金が一気に流入します。

しかし、短期資金は利益が出るとすぐに売却することも多いため、上昇後に株価が大きく上下しやすくなります。

特に、レアアースや脱炭素のようなテーマ株は、ニュースの勢いで買われる一方、追加材料が出ないと上値が重くなることがあります。

また、急騰後は「出遅れたくない」という心理で買いが集まりやすい反面、高値圏で買った投資家の売りも出やすくなります。

そのため、短期では出来高、株価の位置、移動平均線、前日比の上昇率、PTSの動きなども確認したいところです。

東洋エンジニアリングの場合、今回の上昇はレアアース関連の国策報道がきっかけです。

材料自体は注目度が高いものの、会社から新規の大型受注や業績修正が発表されたわけではありません。

そのため、短期的には材料の継続性が重要になります。

追加の報道や政府方針、実証試験の進展が続けば買いが継続する可能性があります。

一方で、追加材料が出ない場合は、短期的な利益確定売りで反落する可能性もあります。

急騰後に投資を検討する場合は、材料の強さだけでなく、株価がどこまで織り込んでいるかを冷静に見ることが大切です。

東洋エンジニアリングの今後の株価を見るポイント

東洋エンジニアリングの今後の株価を見るうえでは、短期のテーマ材料と中長期の業績材料を分けて確認することが重要です。

足元では、南鳥島レアアース開発の報道をきっかけに、レアアース関連株として注目されています。

ただし、今後も株価上昇が続くかどうかは、単にテーマ性があるだけでは判断できません。

レアアース開発が実際に進展するのか、東洋エンジニアリングに具体的な受注や契約があるのか、業績回復が予定どおり進むのかを確認する必要があります。

今後の確認ポイントは、以下のとおりです。

- 南鳥島レアアース開発の進展

- 実証試験のスケジュール

- 東洋エンジニアリングへの具体的な受注・契約

- 2027年3月期の黒字転換が順調か

- 復配予想が維持されるか

- 大型案件の採算悪化リスクが出ていないか

- 中期経営計画の進捗

- 急騰後の出来高と需給

短期では、レアアース関連のニュースや出来高が株価を左右しやすいです。

中期では、2027年3月期の業績回復と復配が実現するかが重要です。

長期では、レアアース、アンモニア、CCUSなどのテーマが、実際の売上や利益につながるかが焦点になります。

短期はレアアース報道と需給

短期的には、南鳥島レアアースに関する報道と株式需給が重要です。

レアアース関連は、国策、経済安全保障、脱炭素、防衛、ハイテク産業といった複数のテーマとつながるため、投資家の注目度が高い分野です。

そのため、政府方針や実証試験、予算、研究機関との連携などに関するニュースが出ると、東洋エンジニアリングの株価にも買いが入りやすくなります。

また、同じレアアース関連株や資源関連株が買われているかも確認したいポイントです。

テーマ株は、個別企業の材料だけでなく、関連銘柄全体の物色の流れで上がることがあります。

出来高の増加も重要です。

出来高を伴って株価が上昇している場合は、市場参加者の関心が高まっていると考えられます。

一方で、急騰後に出来高が減少し、株価の上値が重くなる場合は、短期資金が抜け始めている可能性もあります。

短期で見る場合は、材料の強さだけでなく、株価の過熱感や需給も確認する必要があります。

中期は業績回復と復配

中期的には、2027年3月期の業績回復が本当に進むかが重要です。

東洋エンジニアリングは、2026年3月期に大きな赤字を出した一方で、2027年3月期は営業黒字転換と復配を見込んでいます。

この見通しが決算で確認されれば、株価の下支え材料になります。

特に確認したいのは、営業利益、経常利益、最終利益、受注高、受注残、利益率です。

売上高だけが増えていても、採算が悪ければ株価評価は高まりにくくなります。

プラントエンジニアリング会社の場合、案件ごとの採算が非常に重要です。

そのため、今後の決算では、以下の点を確認する必要があります。

- 営業黒字転換が予定どおり進んでいるか

- 追加損失が発生していないか

- 受注残が安定しているか

- 利益率が改善しているか

- 復配予想が維持されているか

- 新規案件の採算が悪化していないか

業績回復が確認されれば、東洋エンジニアリングは単なるテーマ株ではなく、業績回復株としても評価されやすくなります。

一方で、黒字転換や復配の見通しに不安が出ると、株価は再び売られる可能性があります。

そのため、中期では決算内容を丁寧に確認することが重要です。

長期は国策テーマが収益化するか

長期的には、レアアース、アンモニア、CCUSなどの国策テーマが、実際に東洋エンジニアリングの収益につながるかが焦点です。

株式市場では、国策テーマや脱炭素テーマが出ると、関連銘柄が先回りで買われることがあります。

しかし、テーマ性だけで上がった株価は、業績が伴わないと長続きしにくいです。

東洋エンジニアリングの場合、レアアース泥回収システムへの関与、アンモニア分野の技術、CCUS関連の展開など、長期的に注目される材料はあります。

ただし、それらがどの程度の売上や利益につながるかは、今後の具体的な案件次第です。

長期で確認したいポイントは、以下のとおりです。

- レアアース関連で具体的な受注があるか

- 実証から商業化へ進む道筋が見えるか

- アンモニアやCCUS関連の案件が増えるか

- 新規事業が利益貢献する段階に入るか

- 中期経営計画で数値目標が示されるか

- 大型案件のリスク管理が改善されているか

東洋エンジニアリングは、レアアースや脱炭素といった長期テーマを持つ一方で、プラント会社特有の採算リスクもあります。

そのため、長期で評価するには、テーマ性と業績の両方を見る必要があります。

レアアースやアンモニア、CCUSが具体的な受注や利益につながれば、株価の評価はさらに高まる可能性があります。

一方で、テーマだけが先行し、業績貢献が見えない場合は、期待剥落で株価が調整する可能性もあります。

東洋エンジニアリングの今後を判断するうえでは、短期のニュースだけでなく、中期の業績回復、長期の収益化まで確認することが大切です。

▼あわせて読みたい記事

東洋エンジニアリングの株価は今後どうなる?将来性・株価予想を解説

まとめ:東洋エンジニアリングの株価上昇はレアアース材料と業績回復期待が重なったもの

東洋エンジニアリングの株価が上がる理由は、レアアース関連の国策期待だけではありません。

今日の急騰材料としては、南鳥島沖のレアアース開発計画に関する報道が大きいですが、業績回復、復配、中期経営計画、脱炭素関連テーマも株価を支える材料になります。

一方で、レアアース材料は期待先行になりやすく、実際の業績貢献には時間がかかる可能性があります。

急騰後に買う場合は、ニュースの勢いだけで判断せず、決算、受注、採算、具体的な契約の有無を確認することが大切です。

コメント