東洋エンジニアリングの株価について、「今後どうなるのか」「将来性はあるのか」「株価予想はどう考えればよいのか」と気になっている方も多いのではないでしょうか。

東洋エンジニアリングは、石油化学、肥料、エネルギー、アンモニアなどのプラントエンジニアリングを手がける会社です。近年は、南鳥島沖のレアアース泥回収技術、燃料アンモニア、水素、CCUS、SAF、e-fuelなど、国策・脱炭素関連のテーマでも注目されています。

一方で、株価が必ず上がるとは限りません。プラント案件は受注額が大きい一方で、工期遅延、資材高、人件費増、為替変動などによって採算が悪化するリスクがあります。また、レアアースや脱炭素テーマは期待先行で買われやすく、具体的な受注や利益貢献が見えなければ、材料出尽くしで売られる可能性もあります。

この記事では、東洋エンジニアリングの株価が今後どうなるのか、将来性、株価予想で見るべき指標、上昇シナリオ、下落リスク、買うべきかを判断するポイントまでわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

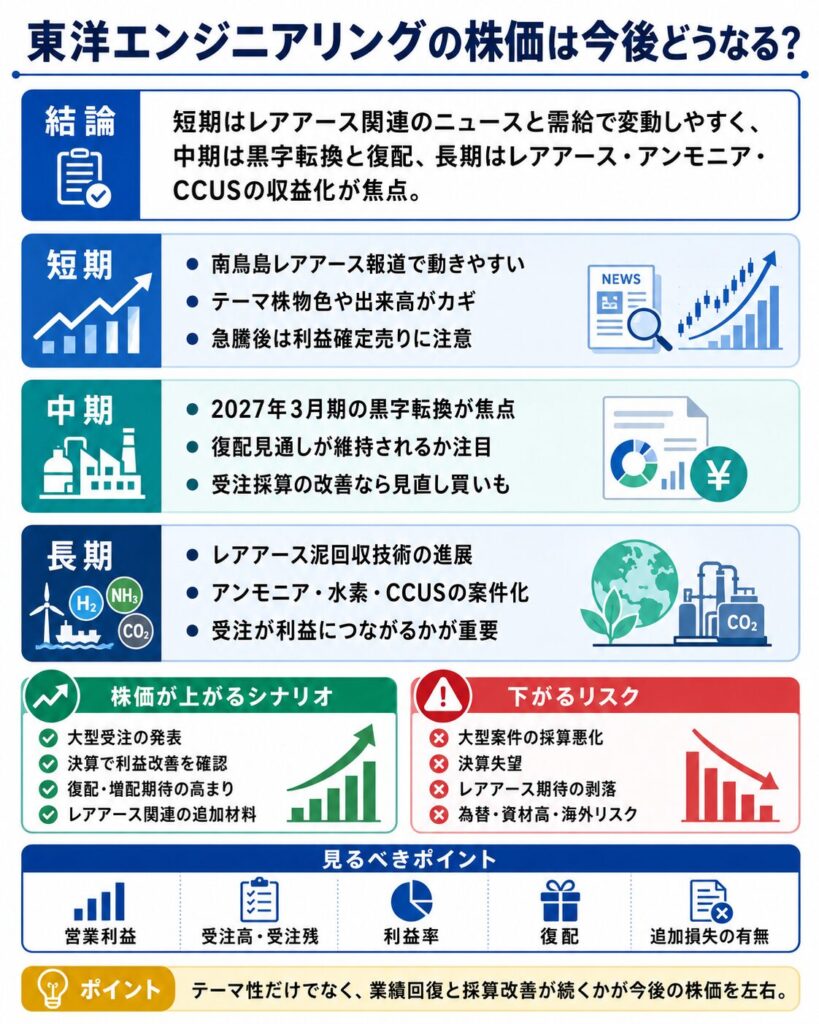

東洋エンジニアリングの株価は今後どうなる?

東洋エンジニアリングの株価は、短期・中期・長期で見るべきポイントが変わります。

短期では、南鳥島沖のレアアース開発に関する報道や、関連銘柄全体への物色が株価を動かしやすいです。国策テーマとして注目度が高いため、ニュースが出ると短期資金が入りやすくなります。

中期では、2027年3月期の黒字転換と復配が焦点になります。東洋エンジニアリングは過去の不採算案件で業績が悪化しましたが、今後の決算で利益回復が確認されれば、業績回復株として見直される可能性があります。

長期では、レアアース、燃料アンモニア、水素、CCUS、SAFなどのテーマが、実際の受注や利益につながるかが重要です。テーマ性だけで買われた株価は、業績が伴わないと反落することがあります。そのため、今後の株価を見るうえでは、ニュースだけでなく、決算、受注、採算、配当方針をあわせて確認する必要があります。

つまり、東洋エンジニアリングの株価は、短期ではテーマ株として動きやすく、中期では業績回復、長期では国策・脱炭素テーマの収益化が焦点になると考えられます。

短期はレアアース報道と需給で動きやすい

短期的に見ると、東洋エンジニアリングの株価はレアアース関連のニュースや需給に左右されやすいです。

特に足元では、南鳥島沖の海底レアアース開発に関する報道をきっかけに、同社がレアアース関連銘柄として注目されました。東洋エンジニアリングは、レアアースを直接採掘・販売する会社ではありませんが、海底6,000mからレアアース泥を回収するシステムの技術開発に関わっているため、関連株として物色されやすい位置にあります。

レアアースは、EV、モーター、半導体、防衛、脱炭素関連など幅広い分野で使われる重要資源です。中国依存の低減や経済安全保障の観点からも、国内でのレアアース開発は投資家に意識されやすいテーマです。

そのため、政府方針、実証試験、予算措置、関連企業の報道などが出ると、東洋エンジニアリングの株価にも短期資金が向かいやすくなります。

ただし、ニュースで急騰した銘柄は、材料が一巡すると利益確定売りに押されることもあります。追加材料が続けば上値を試す可能性がありますが、具体的な進展が見えない場合は、短期的に反落するリスクもあります。

短期で見る場合は、株価の上昇率だけでなく、出来高、PTS、信用需給、関連銘柄全体の動きも確認したいところです。

中期は黒字転換と復配が焦点

中期的には、2027年3月期の黒字転換と復配が重要な焦点になります。

東洋エンジニアリングは、過去の不採算案件の影響で業績が大きく悪化しました。プラントエンジニアリング会社は、ひとつの大型案件で採算が悪化すると、業績全体に大きな影響が出やすい特徴があります。

そのため、投資家は同社に対して、単に売上高が伸びるかどうかだけでなく、利益がしっかり残る体質に戻れるかを重視しています。

2027年3月期に営業利益、経常利益、純利益が黒字化し、復配見通しが維持されれば、業績回復株として評価されやすくなります。赤字・無配から黒字・復配へ変わる局面は、投資家心理が改善しやすく、見直し買いが入りやすいタイミングです。

一方で、再び不採算案件や追加損失が発生すると、株価にはマイナスです。特に東洋エンジニアリングの場合、過去に大型案件の採算悪化で業績が悪化した経緯があるため、投資家は決算内容を慎重に見ています。

中期で確認すべきポイントは、営業利益、経常利益、純利益、受注高、受注残、営業利益率、追加損失の有無です。黒字転換の見通しが数字として確認されれば、株価の下支え材料になります。

長期はレアアース・アンモニア・CCUSの収益化が重要

長期的には、レアアース、燃料アンモニア、水素、CCUS、SAF、e-fuelなどのテーマが、実際の受注や利益につながるかが重要です。

東洋エンジニアリングは、石油化学、肥料、エネルギー、アンモニアなどのプラント分野で実績を持つ会社です。こうした技術やノウハウは、脱炭素やエネルギー転換の流れの中で活かされる可能性があります。

たとえば、燃料アンモニアは、発電や水素キャリアとして注目されています。CCUSは、二酸化炭素を回収し、利用または貯留する技術で、カーボンニュートラルに向けた重要テーマです。SAFやe-fuelも、航空・輸送分野の脱炭素化に関わるテーマとして注目されています。

さらに、南鳥島沖のレアアース開発が進めば、同社のレアアース泥回収技術にも注目が集まりやすくなります。

ただし、これらのテーマは、すぐに大きな売上や利益につながるとは限りません。実証、設備投資、商業化、受注、収益化までには時間がかかる可能性があります。

テーマ性だけで買われた株価は、業績が伴わないと反落しやすいです。そのため、長期で東洋エンジニアリングを評価する場合は、具体的な案件化や受注額、利益貢献の見通しを確認する必要があります。

長期の株価は、国策・脱炭素テーマをどれだけ実際のビジネスに変えられるかに左右されると考えられます。

東洋エンジニアリングが投資家に注目される理由

東洋エンジニアリングが投資家に注目される理由は、単に株価が急騰したからではありません。

同社は、石油化学、肥料、エネルギー、LNG、アンモニアなどのプラントエンジニアリングを手がける会社です。大型プラントの設計、調達、建設に関わるため、受注や採算が業績に大きく影響します。

さらに、近年は南鳥島レアアース、燃料アンモニア、水素、CCUS、SAF、e-fuelなど、国策や脱炭素に関連するテーマでも注目されやすくなっています。

株式市場では、こうしたテーマ性のある銘柄は、ニュースや政策報道をきっかけに大きく買われることがあります。東洋エンジニアリングも、レアアースや脱炭素関連の材料が出ると、短期資金が集まりやすい銘柄です。

ただし、投資家が本当に確認すべきなのは、テーマだけではありません。受注高、受注残、営業利益率、追加損失の有無、復配方針など、業績面の確認も重要です。

プラントエンジニアリング大手としての実績

東洋エンジニアリングは、プラントエンジニアリングを主力とする会社です。

プラントエンジニアリングとは、石油化学、肥料、エネルギー、LNG、アンモニアなどの大型設備について、設計、調達、建設などを一括して手がける事業です。

こうした事業は、案件ごとの金額が大きく、ひとつの受注が将来の売上や利益に大きく影響します。そのため、大型受注が発表されると、株価材料になりやすい特徴があります。

東洋エンジニアリングは、国内だけでなく海外プロジェクトにも関わってきた実績があります。新興国では、化学肥料、石油化学、エネルギー関連の需要が残っており、既存のプラント需要も同社の事業機会になります。

一方で、プラント案件は工期が長く、資材価格、人件費、為替、現地工事の遅れなどの影響を受けやすいです。受注額が大きくても、採算が悪化すれば利益が出にくくなります。

そのため、東洋エンジニアリングは、単なるテーマ株ではなく、本業の受注と採算管理が株価評価の中心になる会社です。

南鳥島レアアース関連として注目されている

東洋エンジニアリングは、南鳥島レアアース関連銘柄としても注目されています。

南鳥島沖の海底には、レアアース泥が存在するとされており、日本の資源安全保障の観点から注目度が高まっています。レアアースは、EV、モーター、半導体、防衛、電子部品など幅広い産業に関わる重要資源です。

東洋エンジニアリングは、レアアースを採掘して販売する鉱山会社ではありません。しかし、海底6,000mからレアアース泥を回収するシステムの技術開発に関わっているため、関連銘柄として物色されやすい立場にあります。

深海底からレアアース泥を回収するには、泥をほぐし、スラリー状にして、船上まで汲み上げる高度な技術が必要です。東洋エンジニアリングは、こうした回収システムの一部に関わっている点が注目されています。

ただし、ここで注意したいのは、「関連していること」と「すぐに大きな業績貢献があること」は別だという点です。

今後、実証試験が進み、具体的な受注や商業化の道筋が見えてくれば、業績期待を伴った材料になる可能性があります。一方で、現時点では期待先行の面もあるため、過度な織り込みには注意が必要です。

脱炭素・アンモニア・CCUSテーマがある

東洋エンジニアリングは、脱炭素関連のテーマでも注目されやすい会社です。

同社は、肥料、石油化学、エネルギー関連プラントで培った技術を持っており、その知見は燃料アンモニア、水素、CCUS、SAF、e-fuelなどの分野にもつながります。

燃料アンモニアは、発電分野や水素キャリアとして注目されています。水素は、脱炭素社会を支える次世代エネルギーとして期待されています。CCUSは、二酸化炭素を回収し、利用または貯留する技術です。SAFやe-fuelは、航空や輸送分野の脱炭素化に関わるテーマです。

こうした分野は、政府の政策支援や企業の設備投資と連動しやすいため、株式市場でも材料視されやすいです。

東洋エンジニアリングが今後、脱炭素関連の案件を獲得できれば、長期的な成長材料になる可能性があります。

ただし、脱炭素テーマもレアアースと同じく、実際の業績貢献には時間がかかる場合があります。テーマ性だけでなく、具体的な受注、提携、商業化、利益率を確認することが重要です。

決算や受注残で株価が動きやすい

東洋エンジニアリングの株価は、決算や受注残でも大きく動きやすいです。

プラントエンジニアリング会社は、受注高や受注残が将来の売上につながります。そのため、受注残が積み上がっているかどうかは、投資家にとって重要な確認ポイントです。

ただし、受注残が多ければ必ず良いというわけではありません。

プラント案件は、工期遅延、資材高、人件費増加、為替変動などによって採算が悪化することがあります。受注額が大きくても、利益率が低ければ株価評価は高まりにくくなります。

特に、東洋エンジニアリングは過去に不採算案件で赤字になった経緯があります。そのため、今後の決算では、売上高だけでなく営業利益率や追加損失の有無が重視されます。

株価を見るうえでは、次のようなポイントを確認する必要があります。

- 受注高が増えているか

- 受注残が安定しているか

- 営業利益率が改善しているか

- 追加損失が発生していないか

- 2027年3月期の黒字転換が順調か

- 復配見通しが維持されているか

決算で利益改善が確認されれば、株価の下支え材料になります。一方で、再び採算悪化や追加損失が出れば、株価にはマイナス材料になります。

東洋エンジニアリングの将来性はある?

東洋エンジニアリングの将来性は、成長テーマに関われる点では期待があります。

特に、南鳥島レアアース、燃料アンモニア、水素、CCUS、SAF、e-fuelなどは、国策や脱炭素の流れと関係が深いテーマです。これらの分野で具体的な案件を獲得できれば、長期的な成長材料になる可能性があります。

一方で、将来性があるからといって、株価が必ず上がるわけではありません。

同社はプラントエンジニアリング会社であり、大型案件の採算悪化リスクがあります。過去にも不採算案件で業績が大きく悪化した経緯があるため、今後もリスク管理と利益率の改善が重要です。

将来性を見るうえでは、「テーマ性」と「収益性」を分けて考える必要があります。レアアースや脱炭素関連のテーマは魅力的ですが、それが実際の受注や利益につながらなければ、株価の評価は長続きしにくいです。

そのため、東洋エンジニアリングの将来性は、受注高、受注残、営業利益率、追加損失の有無、新規分野の案件化を確認しながら判断する必要があります。

将来性① レアアース泥回収技術

東洋エンジニアリングの将来性を見るうえで、まず注目されるのがレアアース泥回収技術です。

南鳥島沖のレアアース開発は、資源安全保障や経済安全保障の観点から注目されています。レアアースは、EV、モーター、半導体、防衛、電子部品など幅広い分野で使われる重要資源です。

中国依存の低減や国内資源の確保が意識される中で、南鳥島沖のレアアース開発は国策テーマとして注目されやすい材料です。

東洋エンジニアリングは、海底6,000mからレアアース泥を回収するシステムの技術開発に関わっています。深海底から泥を回収するには、採泥、解泥、揚泥、船上処理などの高度な技術が必要です。

この技術開発が進み、産業規模の実証や商業化に近づけば、同社にとって株価材料になりやすいです。

ただし、商業化には時間がかかる可能性があります。実証試験、採算性、設備投資、回収効率、精錬コストなど、確認すべき課題も多くあります。

そのため、レアアース泥回収技術は将来性のある材料ですが、現時点では期待先行の面もあります。投資判断では、具体的な受注や収益貢献が見えるかを確認することが重要です。

将来性② 燃料アンモニア・水素関連

燃料アンモニアや水素関連も、東洋エンジニアリングの将来性を考えるうえで重要なテーマです。

アンモニアは、肥料原料として使われるだけでなく、近年では脱炭素燃料や水素キャリアとしても注目されています。燃焼時に二酸化炭素を出さない燃料として期待されており、発電分野などでの活用が検討されています。

水素も、脱炭素社会を実現するための次世代エネルギーとして注目されています。ただし、水素を大量に製造・輸送・貯蔵するには、高度な設備やエンジニアリング技術が必要です。

東洋エンジニアリングは、肥料や化学プラント、アンモニア関連の分野で実績を持つ会社です。そのため、燃料アンモニアや水素関連のプロジェクトが増えれば、同社に受注機会が広がる可能性があります。

特に、脱炭素政策やエネルギー転換の流れが強まれば、アンモニア関連設備や水素関連インフラへの投資が進む可能性があります。

ただし、アンモニアや水素関連も、すぐに大きな利益につながるとは限りません。実証、政策支援、コスト低下、商業化、設備投資の進展が必要です。

そのため、将来性としては期待できる一方で、実際の案件化や受注状況を確認することが大切です。

将来性③ CCUS・SAF・e-fuel関連

CCUS、SAF、e-fuel関連も、東洋エンジニアリングの長期的な注目テーマです。

CCUSとは、二酸化炭素を回収し、利用または貯留する技術です。火力発電、化学、鉄鋼、セメントなど、二酸化炭素の排出が多い産業では、脱炭素を進めるうえで重要な技術とされています。

SAFは、持続可能な航空燃料のことです。航空業界の脱炭素化に向けて、今後需要拡大が期待される分野です。

e-fuelは、再生可能エネルギー由来の水素と二酸化炭素などを使って合成する燃料です。既存のエンジンやインフラを活用しながら脱炭素化を進める手段として注目されています。

これらの分野では、プラント設計、反応プロセス、設備建設、エネルギー管理など、幅広いエンジニアリング技術が必要です。

東洋エンジニアリングは、化学・エネルギー分野のプラントで培った技術を持っているため、CCUS、SAF、e-fuel関連の案件を獲得できれば、長期的な評価材料になります。

ただし、これらの分野もまだ成長過程にあります。政策支援や企業の投資意欲、コスト競争力、商業化スケジュールによって、実際の業績貢献の時期は変わります。

そのため、長期テーマとしては魅力がありますが、株価を見るうえでは具体的な受注や利益貢献を確認する必要があります。

将来性④ 海外プラント需要

東洋エンジニアリングの将来性を考えるうえでは、海外プラント需要も重要です。

新興国では、人口増加や経済成長に伴い、化学肥料、石油化学、エネルギー、電力関連の需要が残っています。こうした分野では、大型プラントの設計・建設が必要になるため、エンジニアリング会社にとって事業機会があります。

また、世界的に脱炭素の流れが強まる中で、既存プラントの改修や、低炭素燃料、CCUS、水素、アンモニア関連の設備投資も増える可能性があります。

つまり、東洋エンジニアリングは、既存のプラント需要と脱炭素関連の新規需要の両方を狙える立場にあります。

一方で、海外プラント案件にはリスクもあります。

為替変動、資材価格の上昇、人件費の増加、現地工事の遅れ、政治・規制リスクなどによって、採算が悪化する可能性があります。大型案件は売上規模が大きい分、失敗したときの影響も大きくなります。

そのため、海外プラント需要は将来性のある材料ですが、同時にリスク管理が重要です。

東洋エンジニアリングが今後評価されるには、海外案件を受注するだけでなく、利益をしっかり確保できる案件管理が求められます。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

東洋エンジニアリングの株価が上がるシナリオ

東洋エンジニアリングの株価が今後上がるには、テーマ性だけでなく、業績回復や受注採算の改善が必要です。

短期的には、南鳥島レアアース関連の追加報道や、政府方針、実証試験の進展が株価材料になります。

中期的には、2027年3月期の黒字転換と復配が実現するかが重要です。決算で営業利益や受注採算の改善が確認されれば、業績回復株として評価されやすくなります。

長期的には、レアアース、燃料アンモニア、水素、CCUS、SAF、e-fuelなどのテーマが、実際の受注や利益につながるかが焦点です。

東洋エンジニアリングの株価が上がるシナリオを整理すると、以下のようになります。

- 大型受注が発表される

- 決算で利益改善が確認される

- 採算悪化リスクが後退する

- レアアース関連で追加材料が出る

- 復配・増配期待が高まる

- 目標株価の引き上げやレーティング改善が出る

これらの材料が複数重なれば、株価の上昇期待は高まりやすくなります。

大型受注が発表される

東洋エンジニアリングの株価が上がるシナリオとして、まず考えられるのが大型受注の発表です。

プラントエンジニアリング会社は、大型案件の受注によって将来の売上や利益の見通しが大きく変わります。そのため、大型受注は株価にとってわかりやすいプラス材料です。

たとえば、石油化学、肥料、LNG、アンモニア、水素、CCUS、レアアース関連設備などの大型案件を受注すれば、将来の業績期待が高まりやすくなります。

特に、脱炭素や国策に関わる案件であれば、テーマ性も加わるため、投資家の注目を集めやすいです。

ただし、大型受注は金額だけで判断するべきではありません。

プラント案件は、工期が長く、資材価格、人件費、為替、現地工事リスクなどの影響を受けます。受注額が大きくても、採算が悪化すれば利益は残りにくくなります。

そのため、株価にとって本当にプラスになるのは、受注額が大きいだけでなく、利益率の高い案件やリスク管理ができている案件です。

今後、大型受注とあわせて採算改善が確認されれば、東洋エンジニアリングの株価には追い風になります。

決算で利益改善が確認される

決算で利益改善が確認されることも、株価上昇の重要なシナリオです。

東洋エンジニアリングを見るうえでは、売上高だけでなく、営業利益、経常利益、純利益、利益率、追加損失の有無を確認する必要があります。

特に重要なのは、2027年3月期の黒字転換が順調に進んでいるかです。

会社予想どおりに営業利益が黒字化し、経常利益や純利益も改善していれば、業績回復株として評価されやすくなります。

また、復配見通しが維持されれば、投資家心理の改善にもつながります。

一方で、売上高が増えていても利益が伸びていなければ、株価評価は高まりにくいです。プラントエンジニアリング会社では、受注や売上の規模よりも、案件ごとの採算が重要です。

決算で確認したいポイントは以下です。

- 営業利益が黒字化しているか

- 経常利益・純利益が改善しているか

- 営業利益率が改善しているか

- 追加損失が発生していないか

- 受注高・受注残が安定しているか

- 復配見通しが維持されているか

これらが確認できれば、東洋エンジニアリングの株価にはプラス材料になります。

採算悪化リスクが後退する

採算悪化リスクの後退も、株価上昇の重要な条件です。

東洋エンジニアリングは、過去に大型案件の不採算化によって業績が悪化した経緯があります。そのため、投資家は同社に対して、再び追加損失が出ないかを警戒しています。

プラント案件では、受注時点の見積もりと実際のコストがずれることがあります。資材価格の上昇、人件費の増加、工期遅延、為替変動、現地工事のトラブルなどによって、当初想定していた利益が出ないこともあります。

そのため、東洋エンジニアリングの株価が本格的に見直されるには、「不採算案件が一巡した」「新規案件の採算管理が改善している」と投資家が判断できることが重要です。

もし今後の決算で、追加損失が発生せず、利益率が改善し、受注案件のリスク管理が強化されていることが確認されれば、投資家の警戒感は和らぎます。

採算悪化リスクが後退すれば、同社は単なるテーマ株ではなく、業績回復株として評価されやすくなります。

レアアース関連で追加材料が出る

レアアース関連で追加材料が出ることも、株価上昇のシナリオです。

南鳥島沖のレアアース開発は、国策色が強く、資源安全保障や経済安全保障の観点から注目されています。

東洋エンジニアリングは、海底6,000mからレアアース泥を回収するシステムの技術開発に関わっているため、関連報道が出ると買われやすい銘柄です。

今後、以下のような材料が出れば、株価にプラスとなる可能性があります。

- 南鳥島沖レアアースの実証試験が進む

- 政府支援や予算措置が拡大する

- 商業化スケジュールが具体化する

- 東洋エンジニアリングへの受注や契約が発表される

- 回収システムの技術開発が進展する

- 関連企業との提携が発表される

特に重要なのは、東洋エンジニアリングへの具体的な受注や契約です。

レアアース関連として注目されているだけでは、短期的なテーマ株物色にとどまる可能性があります。実際に受注や収益貢献が見えてくれば、業績期待を伴った材料になります。

ただし、レアアース開発は実証から商業化まで時間がかかる可能性があります。株価が期待で先行しすぎた場合は、材料出尽くしで反落することもあるため注意が必要です。

復配・増配期待が高まる

復配や増配期待も、東洋エンジニアリングの株価を押し上げる可能性があります。

復配とは、一度無配になった会社が再び配当を出すことです。投資家にとって復配は、業績回復や財務改善のサインとして受け止められやすい材料です。

東洋エンジニアリングが2027年3月期に黒字転換し、復配見通しを維持できれば、投資家心理は改善しやすくなります。

特に、赤字・無配から黒字・復配へ変わる局面では、業績回復株として見直し買いが入りやすくなります。

さらに、業績回復が続き、将来的に増配期待が高まれば、配当目的の投資家からも注目される可能性があります。

ただし、配当は利益や財務状況に左右されます。今後の決算で利益回復が遅れたり、追加損失が発生したりすれば、復配期待が後退する可能性もあります。

そのため、復配・増配期待を見る場合は、配当予想だけでなく、営業利益、純利益、キャッシュフロー、受注採算を確認することが重要です。

目標株価の引き上げやレーティング改善

目標株価の引き上げやレーティング改善も、株価の後押し材料になることがあります。

アナリストが東洋エンジニアリングの業績回復や受注改善、脱炭素関連テーマを評価し、目標株価を引き上げれば、投資家の注目が集まりやすくなります。

特に、これまで不採算案件への警戒感で評価が低かった場合、黒字転換や復配が確認されることで、見直し評価が入る可能性があります。

また、レアアースやアンモニア、CCUSなどのテーマが業績に結びつくと判断されれば、成長性を評価する見方も出てきます。

ただし、目標株価は絶対ではありません。

アナリストの予想は、業績見通しや市場環境によって変わります。決算が予想を下回ったり、追加損失が出たりすれば、目標株価が引き下げられることもあります。

そのため、目標株価やレーティングは参考材料として見つつ、実際には決算、受注、利益率、配当方針、レアアース関連の進展をあわせて判断することが大切です。

▼あわせて読みたい記事

東洋エンジニアリングの株価はなぜ上がる?レアアース急騰材料と今後の見通しを解説

東洋エンジニアリングの株価が下がるリスク

東洋エンジニアリングは、レアアース、脱炭素、アンモニア、CCUSなどのテーマ性がある銘柄です。

さらに、2027年3月期は黒字転換や復配が見込まれており、業績回復株としても注目されています。

ただし、将来性があるからといって、株価が必ず上がるわけではありません。

東洋エンジニアリングは、プラントエンジニアリング会社であるため、大型案件の採算悪化リスクがあります。受注額が大きい案件ほど、工期遅延や資材価格の上昇、人件費増加、為替変動などの影響を受けやすく、想定どおりに利益が残らない可能性があります。

また、足元ではレアアース関連の国策期待で買われている面もあるため、材料が一巡した場合や、具体的な受注・収益貢献が見えない場合は、利益確定売りに押される可能性もあります。

東洋エンジニアリングの株価を見るうえでは、上昇材料だけでなく、次のような下落リスクも確認する必要があります。

- 大型案件の採算悪化

- 決算失望

- レアアース材料の期待剥落

- 急騰後の利益確定売り

- 為替・資材価格・海外リスク

特に重要なのは、テーマ性と業績を分けて考えることです。

レアアースや脱炭素関連のニュースで株価が上がっても、それが実際の売上や利益につながらなければ、株価の上昇は長続きしにくくなります。

大型案件の採算悪化

東洋エンジニアリングの株価が下がるリスクとして、最も注意したいのが大型案件の採算悪化です。

同社のようなプラントエンジニアリング会社は、石油化学、肥料、エネルギー、LNG、アンモニアなどの大型プラント案件を手がけます。

大型案件は、受注金額が大きいため、受注が決まれば将来の売上期待につながります。

一方で、案件規模が大きい分、採算が悪化したときの影響も大きくなります。

プラント案件では、受注から完成までに時間がかかります。その間に、資材価格が上昇したり、人件費が増えたり、為替が変動したり、現地工事が遅れたりすることがあります。

また、海外案件では、政治・経済情勢、規制変更、現地の工事環境、顧客側の都合なども影響します。

こうした要因によって、当初想定していた利益が出なくなると、業績が悪化し、株価の下落材料になります。

東洋エンジニアリングは、過去に不採算案件の影響で大きな赤字となった経緯があります。

そのため、投資家は今後も、同社の受注高だけでなく、案件の採算性や追加損失の有無を慎重に確認する必要があります。

大型受注は株価にとってプラス材料になりやすいですが、利益が残らない受注であれば評価されにくいです。

東洋エンジニアリングの株価を見るうえでは、「受注が増えているか」だけでなく、「利益率が改善しているか」「追加損失が発生していないか」をあわせて確認することが重要です。

決算失望

決算失望も、東洋エンジニアリングの株価が下がる大きなリスクです。

同社は2027年3月期に黒字転換を見込んでいます。

会社予想では、売上高、営業利益、経常利益、純利益の改善が見込まれており、復配も期待されています。

この見通しが実現すれば、業績回復株として評価されやすくなります。

しかし、実際の決算で営業利益が会社計画を下回ったり、黒字転換の進捗が弱かったりすると、株価は売られやすくなります。

特に、東洋エンジニアリングのように赤字から黒字転換を目指す銘柄では、投資家の期待が先行しやすいです。

そのため、決算で期待に届かない数字が出ると、失望売りが出る可能性があります。

決算で確認したいポイントは、以下のとおりです。

- 売上高が会社予想に対して順調か

- 営業利益が黒字化しているか

- 経常利益・純利益が改善しているか

- 営業利益率が改善しているか

- 追加損失が発生していないか

- 受注高・受注残が安定しているか

- 復配見通しが維持されているか

特に営業利益は、本業の収益力を見るうえで重要です。

売上高が増えていても、営業利益が伸びていなければ、株価評価は高まりにくくなります。

また、追加損失が発生した場合は、再び採算悪化への警戒感が強まり、株価にはマイナス材料となります。

レアアース材料の期待剥落

東洋エンジニアリングは、南鳥島沖のレアアース開発関連として注目されています。

レアアースは、EV、モーター、半導体、防衛、電子部品など幅広い分野で使われる重要資源です。中国依存の低減や経済安全保障の観点からも、国内でのレアアース開発は国策テーマとして注目されやすいです。

そのため、南鳥島沖のレアアース開発に関する報道が出ると、東洋エンジニアリングのような関連銘柄に短期資金が向かいやすくなります。

ただし、レアアース材料は期待先行になりやすい点に注意が必要です。

東洋エンジニアリングは、レアアースを採掘して販売する鉱山会社ではありません。

同社は、海底6,000mからレアアース泥を回収するシステムの技術開発に関わっている会社です。

つまり、レアアース関連として注目される理由はありますが、それがすぐに大きな売上や利益につながるとは限りません。

今後、実証試験が進み、東洋エンジニアリングへの具体的な受注や契約が見えてくれば、業績期待を伴った材料になります。

一方で、具体的な進展が見えないまま株価だけが先行して上がると、材料出尽くしで売られる可能性があります。

レアアース関連の株価材料を見る場合は、以下の点を確認する必要があります。

- 実証試験が予定どおり進んでいるか

- 東洋エンジニアリングに具体的な受注があるか

- 商業化スケジュールが見えているか

- 収益貢献の規模がどの程度か

- 政府支援や予算措置が継続するか

レアアース材料は強いテーマですが、期待だけで株価が上がった場合は反落リスクもあります。

そのため、「関連していること」と「業績に大きく貢献すること」は分けて考える必要があります。

急騰後の利益確定売り

ニュースをきっかけに急騰した銘柄は、短期的な利益確定売りにも注意が必要です。

東洋エンジニアリングは、レアアース関連報道や業績回復期待をきっかけに、短期資金が入りやすい銘柄です。

テーマ性が強い銘柄は、材料が出ると一気に買われることがあります。

しかし、急騰後は短期投資家の利益確定売りも出やすくなります。

特に、会社から新たな大型受注や業績修正が発表されたわけではなく、テーマ報道をきっかけに上昇した場合は、追加材料が出るかどうかが重要です。

追加材料が続けば株価が上値を試す可能性があります。

一方で、材料が一巡したり、関連銘柄全体の物色が弱まったりすると、株価が反落する可能性があります。

短期で投資する場合は、以下の点を確認したいところです。

- 出来高が増えているか

- 上昇後も買いが続いているか

- PTSで過熱感が出ていないか

- 信用買い残が増えすぎていないか

- 移動平均線から大きく乖離していないか

- 関連銘柄全体の物色が続いているか

急騰した銘柄を高値で買うと、少しの悪材料や利益確定売りで含み損になりやすくなります。

そのため、東洋エンジニアリングを短期で見る場合は、材料の強さだけでなく、需給や株価位置も確認することが大切です。

為替・資材価格・海外リスク

東洋エンジニアリングの株価を見るうえでは、為替、資材価格、海外リスクにも注意が必要です。

同社は国内だけでなく、海外のプラント案件にも関わる会社です。

海外案件では、為替変動、資材価格の上昇、人件費の増加、現地の政治・経済情勢、規制変更、工期遅延などが業績に影響します。

たとえば、受注時点では採算が取れると見込んでいた案件でも、工事中に資材価格が上がったり、為替が想定と逆方向に動いたりすると、利益が圧迫される可能性があります。

また、海外では現地の規制変更や政情不安、労務トラブル、顧客側の都合による遅延なども起こり得ます。

こうした外部環境の変化は、エンジニアリング会社の採算に大きな影響を与えます。

東洋エンジニアリングのようなプラント会社では、受注額の大きさだけでなく、外部リスクをどれだけ管理できるかが重要です。

今後の決算では、為替や資材価格の影響、海外案件の進捗、追加コストの有無を確認する必要があります。

東洋エンジニアリングの株価予想で見るべき指標

東洋エンジニアリングの株価予想を考えるうえでは、テーマ性だけでなく、決算数値とバリュエーションを確認することが重要です。

レアアースや脱炭素関連のテーマは株価を押し上げる材料になります。

しかし、最終的に株価が中長期で評価されるには、売上高、営業利益、受注高、受注残、利益率、配当などの数字が重要になります。

特に東洋エンジニアリングは、2027年3月期の黒字転換が注目されています。

黒字転換が順調に進み、復配見通しが維持されれば、業績回復株として評価されやすくなります。

一方で、利益改善が遅れたり、追加損失が発生したりすると、株価にはマイナスです。

株価予想で見るべき主な指標は以下です。

| 指標 | 見るポイント |

|---|---|

| 売上高 | 会社計画どおりに進んでいるか |

| 営業利益 | 本業の収益力が回復しているか |

| 経常利益 | 為替や金融収支も含めて改善しているか |

| 受注高 | 将来の売上につながる案件が取れているか |

| 受注残 | 今後の売上の見通しがあるか |

| 営業利益率 | 採算が改善しているか |

| 追加損失 | 不採算案件が再発していないか |

| PER | 黒字転換後の利益に対して株価が高すぎないか |

| PBR | 純資産に対して株価がどの程度評価されているか |

| 配当利回り | 復配・増配期待が株価を支えるか |

このように、東洋エンジニアリングの株価予想では、テーマ材料と業績指標をセットで見る必要があります。

売上高・営業利益・経常利益

まず確認したいのは、売上高、営業利益、経常利益です。

東洋エンジニアリングのようなプラントエンジニアリング会社は、大型案件の進捗によって売上高が大きく変動することがあります。

ただし、株価を見るうえでは、売上高だけでは不十分です。

重要なのは、売上高に対してどれだけ利益が残っているかです。

特に営業利益は、本業の収益力を見るうえで重要です。

東洋エンジニアリングは2027年3月期に営業黒字転換を見込んでいます。

この見通しが順調に進めば、業績回復株として評価されやすくなります。

一方で、営業利益が会社計画を下回ったり、黒字転換が遅れたりすると、株価は売られやすくなります。

経常利益も確認が必要です。

経常利益は、本業の利益に加えて、為替差損益や金融収支なども反映されます。海外案件が多い会社では、為替の影響も無視できません。

そのため、東洋エンジニアリングの決算では、売上高、営業利益、経常利益をセットで確認することが大切です。

受注高・受注残

東洋エンジニアリングの株価予想では、受注高と受注残も重要です。

プラントエンジニアリング会社にとって、受注高は将来の売上につながる重要な指標です。

大型案件を受注すれば、将来の業績期待が高まり、株価材料になりやすくなります。

また、受注残は、まだ売上として計上されていない将来の仕事の積み上がりを示します。

受注残が多ければ、今後の売上の見通しが立ちやすくなります。

ただし、受注高や受注残が多ければ必ず良いとは限りません。

重要なのは、その受注が利益につながるかどうかです。

プラント案件は、工期が長く、資材高や人件費増加、為替変動などで採算が悪化することがあります。

そのため、受注残が多くても、利益率が低かったり、追加損失のリスクが高かったりすれば、株価評価は高まりにくくなります。

東洋エンジニアリングを見る場合は、受注高・受注残とあわせて、営業利益率や案件採算を確認する必要があります。

営業利益率・追加損失の有無

東洋エンジニアリングでは、営業利益率と追加損失の有無が非常に重要です。

同社は過去に不採算案件で業績が悪化した経緯があります。

そのため、投資家は今後の決算で、追加損失が発生していないか、利益率が改善しているかを重視します。

営業利益率が改善していれば、受注案件の採算が良くなっている可能性があります。

反対に、売上高が増えているにもかかわらず営業利益率が低い場合は、受注の採算が悪い可能性があります。

プラントエンジニアリング会社では、売上高の規模よりも、利益がしっかり残るかが重要です。

追加損失が出ると、株価には大きなマイナス材料になります。

特に、過去に不採算案件で赤字になった会社では、追加損失の発生は投資家の警戒感を強めます。

そのため、東洋エンジニアリングの株価予想では、営業利益率の改善と追加損失の有無を必ず確認したいところです。

PER・PBR・配当利回り

株価水準を見るうえでは、PER、PBR、配当利回りも確認したい指標です。

PERは、株価が1株利益に対して何倍まで買われているかを示す指標です。

PBRは、株価が1株純資産に対して何倍まで評価されているかを示します。

配当利回りは、株価に対して年間配当がどの程度あるかを見る指標です。

東洋エンジニアリングの場合、2026年6月29日時点の目安では、PERは20倍台、PBRは2倍台後半となっています。

また、1株配当予想が25円とされているため、株価2,100円前後で見ると、配当利回りは1%台前半の水準です。

ただし、東洋エンジニアリングは黒字転換局面の銘柄です。

そのため、PERは利益予想の変化によって大きく変わります。

たとえば、会社予想どおりに黒字転換し、利益が拡大すれば、PERの割高感は和らぐ可能性があります。

一方で、利益計画が未達になれば、PERは割高に見えやすくなります。

PBRについても注意が必要です。

PBRが2倍台後半という水準は、単純に見れば純資産に対してある程度期待が織り込まれている状態です。

東洋エンジニアリングは、レアアースや脱炭素関連のテーマ性があるため、将来期待でPBRが高めに評価されることがあります。

しかし、業績回復が伴わなければ、PBRの高さが売り材料になる可能性もあります。

そのため、PERやPBRだけで割安・割高を判断するのではなく、黒字転換の進捗、受注採算、復配の維持、レアアース関連の具体化をあわせて見ることが重要です。

目標株価・理論株価

目標株価や理論株価も、投資家にとって参考になる指標です。

目標株価は、証券会社やアナリストが業績予想やバリュエーションをもとに算出する株価の目安です。

理論株価は、利益、純資産、成長性などをもとに計算される株価の参考値です。

東洋エンジニアリングのように、業績回復やテーマ性で株価が大きく動きやすい銘柄では、目標株価や理論株価も投資判断の材料になります。

ただし、目標株価は絶対ではありません。

アナリストの前提が変われば、目標株価も変わります。

たとえば、2027年3月期の黒字転換が順調に進む、復配が維持される、大型受注が増える、レアアースや脱炭素関連の具体的な案件が出る、といった材料があれば、目標株価が引き上げられる可能性があります。

一方で、決算失望、追加損失、受注採算の悪化、レアアース材料の期待剥落があれば、目標株価が引き下げられる可能性もあります。

また、理論株価は計算方法によって大きく変わります。

PBRやPERを重視するのか、将来利益を重視するのか、テーマ性をどの程度織り込むのかによって、評価は変わります。

そのため、目標株価や理論株価は参考程度に見つつ、実際には決算、受注、利益率、配当、テーマの進捗を確認することが大切です。

東洋エンジニアリング株は買うべき?

東洋エンジニアリング株を買うべきかどうかは、短期投資か中長期投資かで判断が変わります。

短期では、レアアース報道やテーマ株物色で大きく動きやすい銘柄です。

ニュースをきっかけに急騰する可能性がある一方で、材料が一巡すると利益確定売りに押されるリスクもあります。

中期では、2027年3月期の黒字転換と復配が実現するかが重要です。

決算で営業利益や受注採算の改善が確認されれば、業績回復株として見直し買いが入りやすくなります。

長期では、レアアース、アンモニア、CCUS、SAF、e-fuelなどのテーマが、具体的な受注や利益につながるかが焦点です。

テーマ性だけでなく、実際の業績貢献を確認する必要があります。

そのため、東洋エンジニアリング株は、単純に「買い」や「見送り」と断定するよりも、自分の投資期間に合わせて判断することが大切です。

短期なら急騰後の需給に注意

短期投資で東洋エンジニアリングを見る場合は、急騰後の需給に注意が必要です。

同社は、レアアース報道や脱炭素関連テーマで買われやすい銘柄です。

特に、南鳥島沖レアアースのような国策テーマは、投資家の注目を集めやすく、ニュースをきっかけに株価が大きく上がることがあります。

ただし、急騰後は利益確定売りも出やすくなります。

短期資金は、材料が出ると一気に買いに向かいますが、上昇が一巡するとすぐに売りに回ることもあります。

そのため、短期で買う場合は、材料の強さだけでなく、出来高、PTS、信用需給、株価位置、移動平均線からの乖離を確認する必要があります。

特に、追加材料が出ないまま株価だけが大きく上がった場合は、高値掴みになるリスクがあります。

短期では、レアアース関連のニュースが継続するか、関連銘柄全体への物色が続くかを見ながら判断することが重要です。

中期なら黒字転換と復配を確認

中期投資で見る場合は、2027年3月期の黒字転換と復配が本当に実現するかが重要です。

東洋エンジニアリングは、過去の不採算案件で業績が悪化しました。

そのため、投資家は同社に対して、「本当に利益が回復するのか」「追加損失が出ないのか」を慎重に見ています。

会社予想どおりに営業利益、経常利益、純利益が黒字化し、復配見通しが維持されれば、業績回復株として評価されやすくなります。

特に、赤字・無配から黒字・復配へ変わる局面は、投資家心理が改善しやすいタイミングです。

一方で、黒字転換の進捗が弱かったり、営業利益が会社計画を下回ったり、追加損失が発生したりすると、株価は売られやすくなります。

中期で東洋エンジニアリングを検討する場合は、決算ごとに以下の点を確認することが大切です。

- 営業利益が黒字化しているか

- 経常利益・純利益が改善しているか

- 受注高・受注残が安定しているか

- 営業利益率が改善しているか

- 追加損失が発生していないか

- 復配見通しが維持されているか

これらが改善していれば、中期的な株価の下支え材料になります。

長期ならレアアース・脱炭素テーマの収益化を見る

長期投資で見る場合は、レアアースや脱炭素関連テーマが、実際の収益につながるかが重要です。

東洋エンジニアリングは、南鳥島沖のレアアース泥回収技術、燃料アンモニア、水素、CCUS、SAF、e-fuelなど、長期的に注目されるテーマを持っています。

これらは、資源安全保障やカーボンニュートラルに関わる分野であり、政策支援や企業の設備投資が進めば、同社にとって受注機会になる可能性があります。

ただし、テーマ性だけで株価が上がっても、実際の売上や利益につながらなければ、評価は長続きしにくいです。

長期で重要なのは、以下のような点です。

- レアアース関連で具体的な受注があるか

- 実証から商業化への道筋が見えるか

- アンモニアやCCUS関連の案件が増えるか

- 新規事業が利益貢献する段階に入るか

- 大型案件の採算管理が改善しているか

- 安定的に配当を出せる利益体質になるか

東洋エンジニアリングは、国策・脱炭素テーマに関われる魅力がある一方で、プラント会社特有の採算リスクもあります。

そのため、長期で見る場合は、テーマ性に加えて、受注の質、利益率、財務、配当方針を確認することが大切です。

まとめ:東洋エンジニアリングの株価はテーマ性と業績回復の両方が焦点

東洋エンジニアリングの株価は、短期では南鳥島レアアース関連のニュースや需給で動きやすく、中期では2027年3月期の黒字転換と復配が焦点になります。

長期では、レアアース泥回収技術、燃料アンモニア、CCUS、SAFなどのテーマが、実際の受注や利益につながるかが重要です。

一方で、大型案件の採算悪化、決算失望、急騰後の利益確定売りには注意が必要です。

今後の株価を見るうえでは、テーマ性だけでなく、営業利益、受注残、利益率、追加損失の有無、復配予想を確認することが大切です。

出典

レアアース|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/rare-earth/

中長期経営ビジョン|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/company/vision/

中期経営計画|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/company/plan/

決算/経営概況資料|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/ir/library/financial_reports/

東洋エンジニアリング(6330)決算情報・業績|みんかぶ

https://minkabu.jp/stock/6330/settlement

東洋エンジニアリング<6330>株価・銘柄データ|トレーダーズ・ウェブ

https://www.traders.co.jp/stocks/61_6330/

東洋エンジニアリング 株価・チャート・企業概要|Yahoo!ファイナンス

https://finance.yahoo.co.jp/quote/6330.T

南鳥島EEZ海域でのレアアース泥採鉱システム接続試験の状況について(速報)|JAMSTEC

https://www.jamstec.go.jp/j/about/press_release/20260202/

コメント