東洋エンジニアリングの将来性について、「水素やアンモニア関連で成長できるのか」「脱炭素テーマで注目される会社なのか」「株価材料として期待できるのか」と気になっている方も多いのではないでしょうか。

東洋エンジニアリングは、石油化学、肥料、エネルギー、アンモニア、メタノールなどのプラントエンジニアリングを手がける会社です。大型プラントの設計・調達・建設に関わるため、受注動向や案件の採算が業績に大きく影響します。

この記事では、東洋エンジニアリングの将来性について、水素・アンモニア・CCUS・e-fuel・SAF・レアアース・既存プラント需要の観点からわかりやすく解説します。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

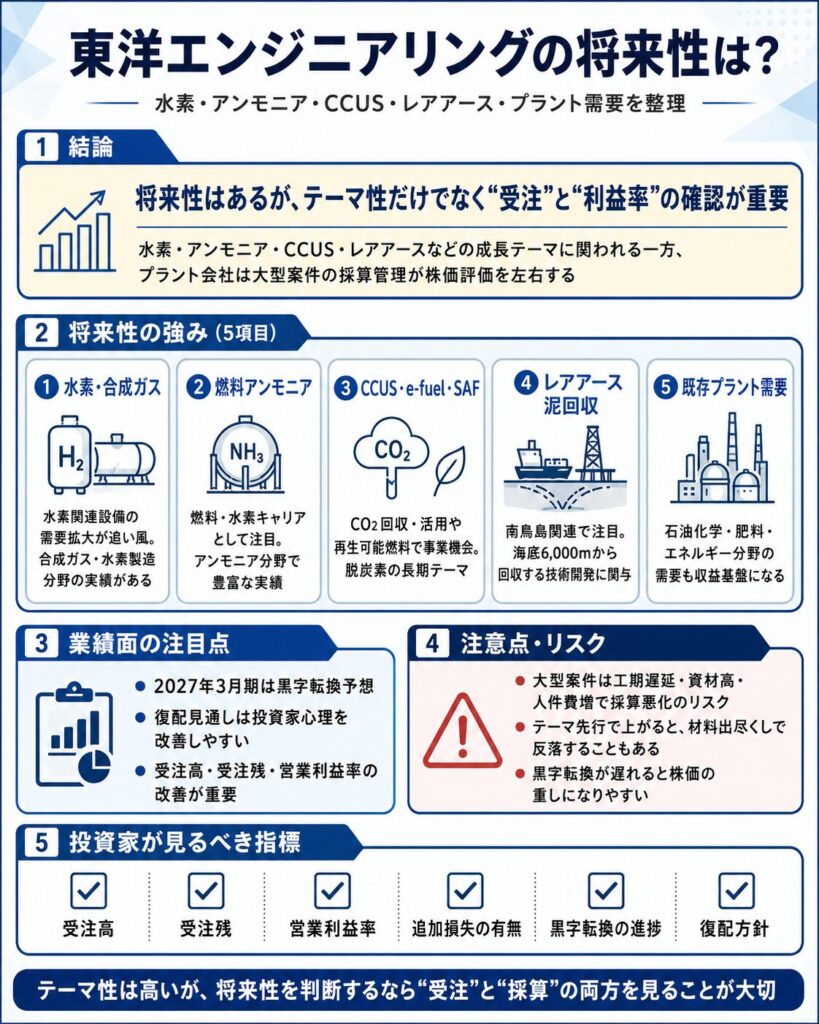

東洋エンジニアリングの将来性は?

東洋エンジニアリングの将来性は、水素・アンモニア・CCUS・SAF・e-fuel・レアアースなどの成長テーマに関われる点では期待があります。

同社は、石油化学、肥料、エネルギー、アンモニア、メタノールなどのプラントエンジニアリングで実績を持つ会社です。近年は、脱炭素やエネルギー転換の流れを背景に、水素、燃料アンモニア、CCUS、合成燃料などの分野でも注目されやすくなっています。

特に、アンモニアや水素は、脱炭素社会を支える重要テーマです。東洋エンジニアリングは、もともとアンモニアプラントや水素・合成ガス製造技術に関する実績を持っているため、将来の大型設備需要が増えれば、受注機会につながる可能性があります。

また、南鳥島沖のレアアース泥回収技術や、CO2を活用するg-Methanol、CCUSなども、国策・脱炭素関連のテーマとして注目されています。

一方で、将来性があるからといって、株価が必ず上がるわけではありません。

東洋エンジニアリングはプラントエンジニアリング会社であり、大型案件の採算悪化リスクがあります。工期遅延、資材高、人件費増、為替変動、海外案件のトラブルなどによって、想定していた利益が出ない可能性があります。

そのため、同社の将来性を見るうえでは、テーマ性だけでなく、受注高、受注残、営業利益率、追加損失の有無を確認することが重要です。

将来性はあるが、収益化の確認が重要

東洋エンジニアリングには、水素、アンモニア、CCUS、SAF、e-fuel、レアアースなど、投資家が注目しやすい成長テーマがあります。

これらは、脱炭素、資源安全保障、エネルギー転換といった大きな流れに関わるテーマです。そのため、関連するニュースや政策が出ると、株価材料として意識されやすくなります。

ただし、テーマ性があるだけでは、株価の上昇は長続きしません。

大切なのは、それらのテーマが実際に受注や利益につながるかです。

たとえば、水素や燃料アンモニアの需要が伸びたとしても、東洋エンジニアリングが具体的な案件を受注できなければ、業績への影響は限定的です。また、受注できたとしても、採算が悪ければ利益は残りません。

プラントエンジニアリング会社は、受注額が大きくなりやすい一方で、案件ごとの採算管理が非常に重要です。

そのため、東洋エンジニアリングの将来性を評価する際は、以下の流れで見るとわかりやすいです。

- 成長テーマに関われるか

- 具体的な案件化が進むか

- 受注につながるか

- 利益率が確保できるか

- 継続的な収益源になるか

この流れが確認できれば、同社の将来性はより評価されやすくなります。

反対に、テーマだけが先行し、実際の受注や利益貢献が見えない場合は、材料出尽くしで株価が下がる可能性もあります。

短期材料より中長期テーマを評価する記事

東洋エンジニアリングは、短期的にはレアアース関連のニュースで株価が動きやすい銘柄です。

南鳥島沖のレアアース開発に関する報道が出ると、同社はレアアース泥回収技術に関わる企業として注目されやすくなります。

ただし、重視したいのは、短期の急騰材料だけではありません。

東洋エンジニアリングの将来性を考えるうえでは、水素、燃料アンモニア、CCUS、SAF、e-fuel、既存プラント需要といった中長期テーマを確認する必要があります。

レアアース材料は、株価を短期的に押し上げるきっかけになる可能性があります。一方で、長期的に企業価値を高めるには、脱炭素関連の大型案件や、既存プラント需要をどれだけ収益化できるかが重要です。

特に、東洋エンジニアリングはアンモニアや水素・合成ガス製造技術で実績を持つ会社です。

脱炭素社会に向けて、燃料アンモニアや水素関連設備の需要が拡大すれば、同社にとって事業機会になる可能性があります。

また、CCUSやe-fuel、SAFといった新しい分野でも、プラントエンジニアリングの知見を活かせる可能性があります。

そのため、東洋エンジニアリングの将来性は、短期材料ではなく、中長期で成長テーマを受注と利益に変えられるかで判断するのが重要です。

東洋エンジニアリングはどんな会社?

東洋エンジニアリングは、石油化学、肥料、エネルギー、アンモニア、メタノールなどのプラントエンジニアリングを手がける会社です。

プラントエンジニアリングとは、大型設備の設計、調達、建設を担う事業です。企業や国が必要とする化学プラント、肥料プラント、エネルギー関連設備などをつくる役割を持っています。

同社の特徴は、単に建設工事を行う会社ではなく、プラントの設計から調達、建設、技術提供まで幅広く関わる点です。

そのため、受注する案件の規模が大きくなりやすく、ひとつの大型案件が業績に与える影響も大きくなります。

東洋エンジニアリングは、これまでアンモニア、メタノール、水素・合成ガス、石油化学、エネルギー関連などで実績を積み上げてきました。

近年は、脱炭素社会に向けた流れの中で、水素、燃料アンモニア、CCUS、SAF、e-fuelなどの分野でも注目されています。

つまり、東洋エンジニアリングは、既存のプラント需要と、脱炭素関連の新しい需要の両方に関われる可能性がある会社です。

ただし、投資家として見る場合は、事業テーマだけでなく、受注が利益につながっているかを確認する必要があります。

プラントエンジニアリング会社

東洋エンジニアリングは、プラントエンジニアリング会社です。

プラントエンジニアリングとは、化学、肥料、エネルギー、アンモニア、メタノール、水素などの大型設備について、設計、調達、建設を担う事業を指します。

たとえば、アンモニアを製造するプラント、メタノールを製造するプラント、水素を製造するプラント、石油化学製品をつくる設備などが対象になります。

こうしたプラントは、規模が大きく、技術的な難易度も高いです。

そのため、設計力、調達力、建設管理能力、プロジェクトマネジメント力が必要になります。

東洋エンジニアリングは、長年にわたり、国内外でこうした大型プラントに関わってきた実績があります。

特に、アンモニアやメタノール、水素・合成ガスなどの分野は、同社の技術的な強みとして見られやすい領域です。

また、近年はカーボンニュートラルの流れを受けて、燃料アンモニア、水素、CCUS、SAF、e-fuelなどの新しい需要も出てきています。

これらの分野でも、プラントの設計・建設・技術提供が必要になるため、東洋エンジニアリングのような会社に注目が集まりやすくなります。

投資家が見るべきポイント

東洋エンジニアリングを投資対象として見る場合は、将来性のあるテーマだけで判断しないことが大切です。

水素、アンモニア、CCUS、レアアースなどのテーマは魅力的ですが、株価が中長期で評価されるには、実際に業績へ反映される必要があります。

投資家が見るべきポイントは、主に以下です。

- 受注高

- 受注残

- 営業利益率

- 追加損失の有無

- 2027年3月期の黒字転換

- 復配の維持

- 新規テーマの案件化

- 大型案件の採算管理

特に重要なのは、受注高と営業利益率です。

プラント会社は、大型案件を受注すると将来の売上期待が高まります。しかし、受注額が大きくても、採算が悪ければ利益は残りません。

過去に不採算案件で業績が悪化した経緯があるため、東洋エンジニアリングを見る場合は、追加損失の有無や利益率の改善も重要になります。

また、2027年3月期の黒字転換と復配が実現するかも、株価評価に大きく影響します。

将来性を見る場合でも、テーマ性だけでなく、決算数値と採算管理をあわせて確認することが大切です。

東洋エンジニアリングの将来性① 水素・合成ガス製造技術

東洋エンジニアリングの将来性を考えるうえで、水素・合成ガス製造技術は重要なテーマです。

水素は、脱炭素社会の実現に向けて重要なエネルギーとして注目されています。発電、産業、輸送、化学原料など、さまざまな分野で活用が期待されています。

ただし、水素を社会で広く使うには、製造、輸送、貯蔵、利用までのインフラが必要です。

ここで、プラントエンジニアリング会社の役割が大きくなります。

東洋エンジニアリングは、水素・合成ガス製造技術に関する実績を持っています。水蒸気改質法や自己熱改質法などによって、天然ガスやナフサなどの炭化水素原料から、水素や一酸化炭素を主成分とする合成ガスを製造する技術に関わってきました。

また、アンモニア、メタノール、リファイナリー向け水素プラントなどの分野でも実績があります。

今後、水素関連の大型設備需要が拡大すれば、東洋エンジニアリングの事業機会につながる可能性があります。

ただし、水素関連は期待が大きい一方で、コストや商業化の課題もあります。

投資家としては、技術力だけでなく、実際の受注や利益率を確認することが重要です。

水素は脱炭素社会の重要テーマ

水素は、脱炭素社会の実現に向けて重要なテーマです。

燃焼時にCO2を出さないエネルギーとして期待されており、発電、産業、輸送、化学原料など、幅広い分野で利用拡大が見込まれています。

たとえば、発電分野では、水素やアンモニアを燃料として使うことで、CO2排出量を減らす取り組みが進められています。

産業分野では、鉄鋼や化学など、CO2排出量の多い業界で水素利用が検討されています。

輸送分野では、燃料電池車や商用車、船舶などで水素の活用が期待されています。

また、水素はアンモニアやメタノール、合成燃料などをつくるための原料としても重要です。

ただし、水素社会を実現するには、製造、輸送、貯蔵、利用までのインフラ整備が必要です。

大量の水素を安定的に製造し、必要な場所に届けるには、プラントやサプライチェーンの構築が欠かせません。

そのため、水素関連では、東洋エンジニアリングのようなプラントエンジニアリング会社の役割が大きくなる可能性があります。

東洋エンジニアリングは水素・合成ガス分野に実績

東洋エンジニアリングは、水素・合成ガス分野に実績を持っています。

同社は、水蒸気改質法や自己熱改質法などによって、水素や一酸化炭素を主成分とする合成ガスを製造する技術に関わってきました。

水素・合成ガスは、アンモニアやメタノール、石油精製向けの水素プラントなどで使われます。

つまり、東洋エンジニアリングの水素関連技術は、単独の水素事業だけでなく、アンモニア、メタノール、リファイナリー、合成燃料などの事業にもつながる領域です。

特に、同社は水蒸気改質プラントの設計・建設で実績を持っており、大型プラントに対応できる技術力があります。

また、自社技術だけでなく、KBR、UOP、KTIなどのライセンサー技術を活用した設計・建設にも対応できる点は強みです。

今後、脱炭素の流れを背景に、水素関連の大型設備需要が増えれば、同社の受注機会につながる可能性があります。

ただし、水素関連の案件が増えるかどうかは、政策支援、コスト低下、需要拡大、顧客企業の投資判断によって変わります。

そのため、東洋エンジニアリングの水素分野の将来性を見る場合は、具体的な案件化や受注状況を確認する必要があります。

注意点は商業化と採算性

水素は将来性のあるテーマですが、商業化と採算性には注意が必要です。

水素関連は、脱炭素社会に向けて期待が大きい分野です。

しかし、実際に事業として広がるには、コスト、インフラ、需要、政策支援など複数の条件が必要になります。

たとえば、水素を大量に製造するには、大規模な設備投資が必要です。

さらに、製造した水素を輸送・貯蔵するインフラも必要になります。

再生可能エネルギー由来のグリーン水素は、脱炭素効果が大きい一方で、コストが高くなりやすいという課題があります。

また、プラント案件として受注できたとしても、採算が悪ければ利益は残りません。

東洋エンジニアリングのようなプラント会社では、受注額の大きさだけでなく、利益率が重要です。

投資家は、水素関連のニュースや提携だけでなく、実際の受注額、営業利益率、追加損失の有無を確認する必要があります。

水素テーマは長期的な成長余地がありますが、株価が評価され続けるには、技術力を実際の収益に変えられるかが重要です。

東洋エンジニアリングの将来性② 燃料アンモニア

東洋エンジニアリングの将来性を考えるうえで、燃料アンモニアも重要なテーマです。

アンモニアは、炭素を含まないため、燃焼時にCO2を排出しない燃料として注目されています。

また、水素を運ぶエネルギーキャリアとしても期待されています。

水素はそのまま運ぶには取り扱いが難しい面がありますが、アンモニアに変換することで、大量輸送や貯蔵がしやすくなる可能性があります。

東洋エンジニアリングは、アンモニアプラントで長い実績を持つ会社です。

同社はアンモニア分野で80件を超えるプロジェクト実績を持っており、燃料アンモニア関連でも注目されやすい立場にあります。

近年は、燃料アンモニアのバリューチェーン構築や、アンモニアを分解して水素を取り出す技術なども注目されています。

こうした分野で具体的なEPC案件や提携が進めば、東洋エンジニアリングの株価材料になる可能性があります。

ただし、燃料アンモニアも、水素と同じく、商業化や採算性の確認が必要です。

テーマ性だけでなく、具体的な受注、設備投資、利益貢献を確認することが重要です。

アンモニアは水素キャリアとしても注目

アンモニアは、燃料としてだけでなく、水素キャリアとしても注目されています。

アンモニアは窒素と水素からできており、炭素を含みません。

そのため、燃焼時にCO2を排出しない燃料として期待されています。

火力発電の燃料、船舶燃料、工業用燃料など、さまざまな分野での活用が検討されています。

また、アンモニアは水素を多く含む物質です。

水素をそのまま大量に輸送・貯蔵するには、低温・高圧などの課題があります。一方で、アンモニアは既存の製造・輸送・貯蔵インフラを活用しやすい面があります。

そのため、アンモニアを使って水素を運び、必要な場所で水素を取り出すエネルギーキャリアとしての活用も期待されています。

燃料アンモニアは、脱炭素とエネルギー安全保障の両方に関わるテーマです。

この分野の需要が拡大すれば、アンモニアプラントや関連設備に強みを持つ企業にとって事業機会になる可能性があります。

東洋エンジニアリングも、アンモニア分野での実績を持つ会社として、燃料アンモニア関連で注目されやすいと考えられます。

東洋エンジニアリングはアンモニアプラント実績が強み

東洋エンジニアリングの強みのひとつは、アンモニアプラントでの実績です。

同社は、1960年代からアンモニアプラントに関わってきました。

KBRとの長年の関係を背景に、アンモニアプラントの設計・建設で実績を積み上げています。

公式情報では、東洋エンジニアリングはアンモニアプラントで80件を超えるプロジェクトの建設に携わってきたとされています。

これは、燃料アンモニア時代においても重要な強みになります。

なぜなら、燃料アンモニアの需要が拡大すれば、アンモニアを製造するためのプラント、貯蔵・輸送インフラ、アンモニア分解による水素製造設備などの需要が出てくる可能性があるからです。

東洋エンジニアリングは、アンモニア製造プラントの実績だけでなく、燃料アンモニア事業を構想段階からEPCまで一貫して進める取り組みにも関わっています。

また、KBRが持つアンモニア分解技術からの水素製造技術の商業化推進において、EPCパートナーとしての役割も注目されています。

こうした実績や提携関係は、東洋エンジニアリングが燃料アンモニア関連で評価される理由になります。

ただし、強みがあることと、すぐに業績が伸びることは別です。

投資家としては、今後の具体的な案件、受注額、利益率を確認する必要があります。

燃料アンモニアの案件化が株価材料になる

燃料アンモニア関連の案件化が進めば、東洋エンジニアリングの株価材料になる可能性があります。

燃料アンモニアは、発電、船舶燃料、水素製造、化学原料など、幅広い用途で期待されています。

特に、火力発電での混焼や専焼、船舶燃料としての利用、アンモニア分解による水素製造などは、今後の設備投資につながる可能性があります。

こうした需要が具体化すれば、アンモニア製造プラント、貯蔵設備、輸送インフラ、分解装置などの案件が増える可能性があります。

東洋エンジニアリングは、アンモニアプラントの実績を持っているため、燃料アンモニア関連の大型案件が出れば、受注期待が高まりやすいです。

株式市場では、具体的なEPC案件や提携、実証事業、商業化プロジェクトが発表されると、株価材料として意識されやすくなります。

特に、燃料アンモニアは脱炭素とエネルギー安全保障の両方に関わるテーマです。

そのため、政策支援や企業の設備投資が進むと、関連銘柄として注目される可能性があります。

一方で、燃料アンモニアもまだ成長途上のテーマです。

コスト、供給網、需要拡大、発電所や船舶での利用拡大など、クリアすべき課題もあります。

そのため、株価材料としては期待できる一方で、投資判断では実際の受注や収益貢献を確認することが重要です。

将来性③ CCUS・e-fuel・SAF

東洋エンジニアリングの将来性を見るうえでは、CCUS、e-fuel、SAFといった脱炭素関連の新規テーマも重要です。

CCUSとは、CO2を回収し、利用または貯留する技術です。火力発電、化学、鉄鋼、セメントなど、CO2排出量が多い産業では、カーボンニュートラルを進めるために重要な技術とされています。

e-fuelは、回収したCO2と再生可能エネルギー由来の水素などを使って製造される合成燃料です。SAFは、航空分野で使われる持続可能な航空燃料です。

これらの分野では、CO2の回収、合成ガスの製造、燃料合成、プラント設計、設備建設など、幅広いエンジニアリング技術が必要になります。

東洋エンジニアリングは、化学プラントやエネルギー関連プラントで培った技術を持つ会社です。そのため、CCUSや合成燃料、SAF関連の設備投資が拡大すれば、同社にとって事業機会になる可能性があります。

特に、同社はCO2と水素からメタノールを合成するg-Methanolなどの独自技術も持っています。

こうした技術が実証から商業化へ進めば、長期的な株価材料として意識されやすくなります。

ただし、CCUSやe-fuel、SAFは、まだ成長途上のテーマでもあります。技術的な期待は大きい一方で、コスト、政策支援、需要拡大、商業化スケジュールなどを確認する必要があります。

そのため、将来性としては注目できますが、投資判断では実際の受注や利益貢献まで確認することが重要です。

CCUSは脱炭素の重要インフラ

CCUSは、脱炭素社会を実現するうえで重要なインフラです。

CCUSとは、二酸化炭素を分離・回収し、利用または貯留する技術を指します。

火力発電、化学、鉄鋼、セメント、石油精製などの産業では、製造過程で多くのCO2が発生します。これらの産業は、電化や再生可能エネルギーだけでは脱炭素化が難しい場合があります。

そこで注目されるのがCCUSです。

排出されたCO2を回収し、地下に貯留したり、メタノールや合成燃料などの原料として利用したりすることで、CO2排出量の削減につなげることができます。

東洋エンジニアリングは、プラントエンジニアリングで培った技術を活かし、CO2の回収・利用・貯留に関わるソリューションを提供できる可能性があります。

CCUSでは、CO2を分離する設備、圧縮する設備、輸送する設備、利用するための化学プロセス、貯留に関わるインフラなど、幅広い技術が必要です。

これは、東洋エンジニアリングのようなプラント会社が関わりやすい分野です。

今後、国内外でCCUS関連の投資が増えれば、同社の受注機会につながる可能性があります。

ただし、CCUSは政策支援やコスト負担の仕組みに左右されやすい分野でもあります。実際に事業化が進むかどうかは、政府支援、顧客企業の投資判断、CO2削減規制の強化などに左右されます。

そのため、CCUSは将来性のあるテーマですが、具体的な案件化や受注状況を確認することが重要です。

e-fuel・SAFは航空・輸送分野で注目

e-fuelやSAFも、東洋エンジニアリングの将来性を見るうえで注目したいテーマです。

SAFは、航空分野で使われる持続可能な航空燃料です。

航空業界は、電動化が難しい分野のひとつです。自動車のように電池で代替するには、重量や航続距離の課題があります。

そのため、既存の航空機や燃料インフラを活用しながらCO2排出量を減らせるSAFに注目が集まっています。

e-fuelは、回収したCO2と再生可能エネルギー由来の水素などを使って製造される合成燃料です。

既存のエンジンや燃料供給網を活用できる可能性があるため、航空、船舶、自動車、産業用途などで注目されています。

東洋エンジニアリングは、合成ガスやメタノール、燃料合成に関わるプラント技術を持っています。

そのため、e-fuelやSAFの製造設備が広がれば、同社のエンジニアリング技術が活かされる可能性があります。

特にSAFは、航空分野の脱炭素化に向けた重要なテーマです。航空会社や燃料会社、政府がSAF導入を進めれば、関連設備への投資が増える可能性があります。

ただし、e-fuelやSAFも、まだコスト面の課題があります。

原料の確保、再生可能エネルギー由来の水素コスト、製造プロセスの効率、需要家の負担、政策支援などが普及のカギになります。

そのため、東洋エンジニアリングにとっては将来性のあるテーマですが、実際に受注や利益につながるかを確認する必要があります。

g-Methanolなど独自技術も材料

東洋エンジニアリングの脱炭素関連テーマで注目したいのが、g-Methanolです。

g-Methanolは、回収したCO2と再生可能エネルギー由来の水素からメタノールを合成する技術です。

メタノールは、化学品原料としてだけでなく、燃料や合成燃料の中間原料としても使われる可能性があります。

そのため、CO2を資源として再利用するカーボンリサイクルの文脈で注目されます。

東洋エンジニアリングは、長年にわたってメタノール合成技術に関わってきた会社です。

その経験を活かし、e-メタノールやバイオメタノールなど、次世代燃料・化学品原料に関わる技術展開を進めています。

g-Methanolのような独自技術は、同社の将来性を見るうえで重要です。

なぜなら、単に他社技術を使ってプラントを建設するだけでなく、自社技術として展開できれば、収益機会の幅が広がる可能性があるからです。

また、g-Methanolのような技術が実証から商業化に進めば、CO2回収、再エネ由来水素、メタノール合成、燃料利用までの一連の流れで事業機会が出てくる可能性があります。

ただし、独自技術があることと、すぐに大きな利益が出ることは別です。

商業化には、技術の実証、コスト競争力、顧客企業の採用、設備投資、需要拡大が必要です。

投資家としては、g-Methanolなどの技術が実際の大型案件につながるか、収益性の高い事業になるかを確認することが大切です。

東洋エンジニアリングの将来性④ レアアース泥回収技術

東洋エンジニアリングの将来性を考えるうえでは、レアアース泥回収技術も注目ポイントです。

南鳥島沖の海底には、レアアース泥が存在するとされています。

レアアースは、EV、モーター、半導体、防衛、電子部品、脱炭素関連など幅広い分野で使われる重要資源です。

そのため、南鳥島沖のレアアース開発は、日本の資源安全保障や経済安全保障の観点から注目されています。

東洋エンジニアリングは、JAMSTECの委託を受け、海底6,000mからレアアース泥を回収するシステムの技術開発に関わっています。

具体的には、海底面のレアアース泥をスラリー化し、船上に汲み上げるサブシープロダクションシステムの一部で、解泥・採泥に関する機器の設計や製作を担当してきました。

このため、同社はレアアースを採掘・販売する鉱山会社ではないものの、南鳥島レアアース関連銘柄として注目されやすい立場にあります。

ただし、レアアース開発は国策テーマとして強い一方で、実証、採算性、精錬、商業化までに時間がかかる可能性があります。

そのため、将来性としては注目できますが、実際の業績貢献には具体的な受注や商業化の進展が必要です。

南鳥島レアアースは国策テーマ

南鳥島レアアースは、国策テーマとして注目されやすい材料です。

レアアースは、EVやハイブリッド車のモーター、半導体、電子部品、防衛関連、脱炭素技術など、さまざまな分野で使われます。

特に、ネオジムやジスプロシウムなどは、高性能磁石に使われる重要な素材です。

これらは、電動車、風力発電、産業用モーターなどの分野で需要が高まりやすい資源です。

一方で、レアアースは供給面で中国への依存が意識されやすい資源でもあります。

輸出規制や地政学リスクが高まると、国内での資源確保やサプライチェーン強化への関心が高まりやすくなります。

そのため、日本の排他的経済水域内に存在するとされる南鳥島沖のレアアース泥は、資源安全保障の観点から重要なテーマです。

株式市場では、こうした国策テーマは短期資金が入りやすい傾向があります。

東洋エンジニアリングも、レアアース泥回収技術に関わっていることから、関連報道が出ると物色されやすい銘柄です。

東洋エンジニアリングは回収システムに関与

東洋エンジニアリングは、レアアースを直接採掘する会社ではありません。

そのため、「レアアース関連銘柄」として見る場合は、どの部分に関わっているのかを正しく理解する必要があります。

同社が関わっているのは、海底6,000mからレアアース泥を回収するシステムの技術開発です。

南鳥島沖のレアアース泥は、深海底に存在しているため、通常の鉱山開発とは異なります。

海底の泥を回収し、スラリー状にして、船上まで汲み上げる高度な技術が必要になります。

東洋エンジニアリングは、こうしたサブシープロダクションシステムの一部で、解泥・採泥に関する機器の設計や製作を担当してきました。

この技術は、同社がこれまで培ってきた資源開発技術やサブシー技術を活かせる分野です。

そのため、レアアース開発が進展すれば、東洋エンジニアリングの技術的な役割にも注目が集まりやすくなります。

ただし、現時点では「関連技術に関与している」段階であり、直接的な業績貢献の規模は今後の確認が必要です。

投資家としては、今後の実証試験、政府支援、具体的な受注、商業化スケジュールを確認することが大切です。

商業化までは時間がかかる可能性

レアアース泥回収技術は将来性のあるテーマですが、商業化までは時間がかかる可能性があります。

深海底からレアアース泥を回収するには、高度な技術が必要です。

海底6,000mという過酷な環境では、水圧、設備の耐久性、安定した採泥、泥のスラリー化、船上への揚泥、精錬、コストなど、多くの課題があります。

さらに、実証試験が成功したとしても、商業化には設備投資や採算性の確認が必要です。

レアアースを回収できても、採算が合わなければ事業として広がりにくくなります。

また、回収したレアアースを精錬し、実際に産業用途に供給するまでには、サプライチェーンの整備も必要です。

そのため、レアアース材料は株価を動かす強いテーマになりやすい一方で、短期的には期待先行になりやすい点に注意が必要です。

東洋エンジニアリングの将来性として評価するには、以下の点を確認する必要があります。

- 実証試験が予定どおり進むか

- 回収システムの技術的な進展があるか

- 東洋エンジニアリングへの具体的な受注があるか

- 商業化の時期が見えてくるか

- 採算性が確認できるか

- 収益貢献の規模が見えるか

これらが確認できれば、レアアース材料は単なるテーマ株物色ではなく、中長期の成長材料として評価されやすくなります。

東洋エンジニアリングの将来性⑤ 既存プラント需要

東洋エンジニアリングの将来性は、脱炭素テーマだけではありません。

同社は、石油化学、肥料、エネルギー、アンモニア、メタノール、水素・合成ガスなど、既存のプラント分野でも実績を持つ会社です。

脱炭素やレアアースのようなテーマ材料は注目されやすいですが、安定的な受注を考えるうえでは、既存プラント需要も重要です。

新興国では、人口増加や経済成長により、肥料、化学、エネルギー関連の需要が残っています。

また、既存プラントの更新、効率改善、省エネ化、環境対応などの需要もあります。

東洋エンジニアリングが今後成長するには、既存のプラント需要を取り込みながら、燃料アンモニア、CCUS、SAF、水素などの新規需要も獲得できるかが重要です。

つまり、既存事業で収益基盤を支えつつ、脱炭素関連の新規分野で成長余地を広げられるかが、同社の将来性を見るポイントになります。

新興国ではプラント需要が残る

新興国では、今後もプラント需要が残る可能性があります。

人口増加や経済成長が続く地域では、食料需要、エネルギー需要、化学品需要が高まりやすくなります。

その結果、肥料プラント、石油化学プラント、エネルギー関連設備、アンモニア・メタノール関連設備などの需要が出てくる可能性があります。

東洋エンジニアリングは、こうした大型プラントの設計・調達・建設に関わる会社です。

そのため、新興国のインフラ投資や産業設備投資が続けば、受注機会につながる可能性があります。

また、既存プラントの更新や改修、省エネ化、環境対応も重要です。

古い設備を効率化したり、CO2排出量を削減したりする需要が増えれば、同社のエンジニアリング技術が活かされる可能性があります。

ただし、新興国案件はリスクもあります。

為替変動、資材価格の上昇、人件費増加、政治・規制リスク、工期遅延などが発生すると、採算が悪化する可能性があります。

そのため、新興国のプラント需要は将来性のある材料ですが、受注後の利益率やリスク管理が重要です。

既存需要と脱炭素需要を両方取れるかが重要

東洋エンジニアリングの長期成長では、既存プラント需要と脱炭素関連需要を両方取れるかが重要です。

既存プラント需要では、石油化学、肥料、エネルギー、アンモニア、メタノールなどの分野が中心になります。

これらは、同社がこれまで実績を持ってきた分野です。

一方で、今後の成長テーマとしては、燃料アンモニア、水素、CCUS、SAF、e-fuel、レアアースなどがあります。

脱炭素社会に向けて、企業や政府が設備投資を進めれば、こうした新規分野での受注機会が増える可能性があります。

東洋エンジニアリングの強みは、既存の化学・エネルギープラントの知見を、新しい脱炭素関連設備にも応用できる可能性がある点です。

たとえば、アンモニアプラントの実績は、燃料アンモニア分野につながります。

水素・合成ガス技術は、e-fuelやメタノール、SAFなどにも関係します。

CCUSでは、CO2回収・利用に関わるプラント技術が必要です。

このように、既存技術と新規テーマがつながっている点は、同社の将来性を見るうえで重要です。

ただし、新規テーマは商業化まで時間がかかる可能性があります。

そのため、短期的には既存プラント需要で収益を支え、中長期で脱炭素関連需要を取り込めるかがポイントになります。

受注だけでなく採算が重要

東洋エンジニアリングの将来性を見るうえで、受注だけでなく採算が重要です。

プラント会社は、大型案件を受注すると将来の売上期待が高まります。

そのため、大型受注は株価材料になりやすいです。

しかし、受注額が大きくても、採算が悪化すれば利益は出ません。

プラント案件は、工期が長く、資材価格、人件費、為替、現地工事の遅れなどの影響を受けやすいです。

当初の見積もりよりコストが増えれば、売上は大きくても利益が圧迫されます。

東洋エンジニアリングは、過去に不採算案件で赤字になった経緯があります。

そのため、今後の将来性を見るうえでは、受注高や受注残だけでなく、営業利益率や追加損失の有無を確認する必要があります。

投資家が見るべきポイントは以下です。

- 受注高が増えているか

- 受注残が安定しているか

- 営業利益率が改善しているか

- 追加損失が発生していないか

- 不採算案件が一巡しているか

- 新規案件の採算管理が改善しているか

受注が増え、なおかつ利益率が改善していれば、東洋エンジニアリングの将来性は評価されやすくなります。

反対に、受注は増えていても採算が悪化していれば、株価の評価は高まりにくくなります。

【PR】急騰株・テーマ株をいち早く見つけたい人はYahoo!ファイナンスVIPが便利

「急騰株を早く見つけたい」「気になる銘柄の材料を効率よく調べたい」という方は、Yahoo!ファイナンスVIPがおすすめです。

Yahoo!ファイナンスVIPでは、注目度が高まっている銘柄や、リアルタイム株価、投資ニュース、企業業績などをまとめて確認できます。

個別株投資では、情報収集の早さと確認する情報の幅が重要です。

現在、初月無料で利用でき、初回登録でPayPayポイント1,500円分が付与される特典もあります。

※初月無料は2カ月以上の利用が条件です。

※本特典は予告なく終了または内容を変更する場合があります。

個別株の分析や材料探しを効率化したい方は、まずはYahoo!ファイナンスVIPの公式サイトを確認してみてください。

↓↓詳細はこちら↓↓

東洋エンジニアリングの業績回復も将来性のポイント

東洋エンジニアリングの将来性を見るうえでは、水素・アンモニア・CCUSなどのテーマだけでなく、業績回復が本当に進むかも重要です。

同社は、2026年3月期に大きな赤字となりました。

背景には、不採算案件の影響があります。

プラントエンジニアリング会社では、大型案件の採算が悪化すると、業績全体に大きな影響が出ます。

一方で、2027年3月期は黒字転換を見込んでいます。

会社予想では、売上高1,900億円、営業利益30億円、経常利益75億円、純利益60億円とされています。

また、復配見通しも出ているため、業績回復株としての見直し期待があります。

将来性を見るうえでは、成長テーマだけでなく、こうした業績回復が予定どおり進むかを確認する必要があります。

水素やアンモニアに将来性があっても、足元の決算で利益改善が見えなければ、株価評価は高まりにくくなります。

そのため、東洋エンジニアリングの将来性は、「テーマ性」と「業績回復」の両方で判断することが大切です。

2027年3月期は黒字転換予想

東洋エンジニアリングは、2027年3月期に黒字転換を見込んでいます。

会社予想では、売上高1,900億円、営業利益30億円、経常利益75億円、純利益60億円が示されています。

これは、2026年3月期の赤字から回復する見通しです。

株式市場では、赤字から黒字転換する局面は投資家に注目されやすいです。

特に、過去の不採算案件が一巡し、利益が回復する見通しが立つと、業績回復株として見直し買いが入りやすくなります。

ただし、黒字転換予想はあくまで会社の見通しです。

今後の決算で、実際に営業利益が改善しているか、追加損失が出ていないか、受注採算が良くなっているかを確認する必要があります。

特に営業利益は、本業の収益力を見るうえで重要です。

売上高が伸びていても、営業利益が計画に届かなければ、株価にはマイナス材料になりやすいです。

そのため、2027年3月期の黒字転換が順調に進むかは、東洋エンジニアリングの将来性を見るうえで大きなポイントになります。

復配見通しも投資家心理を支える

復配見通しも、東洋エンジニアリングの将来性を考えるうえで重要です。

復配とは、一度無配になった会社が再び配当を出すことです。

投資家にとって復配は、業績回復や財務改善のサインとして受け止められやすい材料です。

特に、赤字・無配から黒字・復配へ変わる局面では、投資家心理が改善しやすくなります。

東洋エンジニアリングが2027年3月期に黒字転換し、復配見通しを維持できれば、業績回復株として評価されやすくなります。

また、配当が再開されることで、配当を重視する投資家からも注目される可能性があります。

ただし、復配の維持には利益回復が必要です。

もし業績回復が遅れたり、追加損失が発生したりすれば、復配期待が後退する可能性があります。

そのため、復配見通しを見る場合は、配当予想だけでなく、営業利益、純利益、キャッシュフロー、受注採算を確認することが重要です。

復配はポジティブな材料ですが、それを支える利益体質が本当に戻っているかが大切です。

不採算案件の再発には注意

東洋エンジニアリングの将来性を見るうえでは、不採算案件の再発に注意が必要です。

同社は、過去に大型案件の採算悪化で赤字となった経緯があります。

プラントエンジニアリング会社は、案件ごとの規模が大きいため、ひとつの不採算案件が業績全体に大きな影響を与えることがあります。

工期遅延、資材価格の上昇、人件費増加、為替変動、現地工事のトラブルなどが発生すると、当初見込んでいた利益が出なくなる可能性があります。

特に海外案件では、政治・経済情勢、規制変更、顧客側の都合なども影響します。

東洋エンジニアリングが今後評価されるには、過去の不採算案件を一巡させるだけでなく、新規案件で同じ失敗を繰り返さないことが重要です。

投資家としては、今後の決算で以下を確認する必要があります。

- 追加損失が発生していないか

- 営業利益率が改善しているか

- 受注案件の採算が良いか

- リスクの高い案件を避けられているか

- プロジェクト管理体制が改善しているか

将来性のあるテーマを持っていても、不採算案件が再発すれば株価には大きなマイナスです。

そのため、東洋エンジニアリングを見るうえでは、成長テーマと同じくらい採算管理が重要になります。

将来性があっても株価が下がるリスク

東洋エンジニアリングは、水素、燃料アンモニア、CCUS、SAF、e-fuel、レアアースなど、成長テーマを複数持っています。

これらは、脱炭素や資源安全保障に関わるテーマであり、将来性のある材料です。

しかし、将来性があるからといって、株価が必ず上がるわけではありません。

株価は、期待だけでなく、実際の業績や需給にも左右されます。

東洋エンジニアリングの場合、特に注意したいのは大型案件の採算悪化、決算失望、テーマ材料の期待剥落です。

プラント会社は、受注額が大きくても、採算が悪化すれば利益が出ません。

また、水素やアンモニア、レアアースなどのテーマが注目されても、具体的な受注や利益貢献が見えなければ、材料出尽くしで売られる可能性があります。

そのため、同社の将来性を見る場合は、ポジティブ材料だけでなく、下落リスクもあわせて確認することが重要です。

大型案件の採算悪化

東洋エンジニアリングのリスクとして最も重要なのが、大型案件の採算悪化です。

同社のようなプラントエンジニアリング会社は、大型案件を受注することで将来の売上が見えやすくなります。

そのため、大型受注は株価にとってポジティブな材料になりやすいです。

しかし、受注額が大きい案件ほど、採算が悪化したときの影響も大きくなります。

プラント案件では、工期遅延、資材価格の上昇、人件費の増加、為替変動、現地工事の遅れなどが発生することがあります。

こうした要因でコストが増えると、当初見込んでいた利益が減少します。

場合によっては、売上は大きくても赤字案件になってしまう可能性があります。

東洋エンジニアリングは、過去に不採算案件で赤字となった経緯があるため、投資家は今後も案件採算を慎重に見る必要があります。

大型受注が発表された場合でも、受注額だけで判断せず、利益率やリスク管理を確認することが重要です。

テーマ性だけが先行するリスク

東洋エンジニアリングは、水素、アンモニア、レアアース、CCUSなどの強いテーマを持っています。

これらは、投資家に注目されやすい材料です。

特に、脱炭素や資源安全保障に関わるニュースが出ると、関連銘柄として短期資金が入りやすくなります。

ただし、テーマ性だけが先行するリスクもあります。

水素やアンモニア、CCUS、レアアースは将来性のある分野ですが、実際に収益化するには時間がかかる可能性があります。

具体的な受注や利益貢献が見えないまま株価だけが上がると、材料出尽くしで売られることがあります。

特にレアアースは、国策テーマとして注目度が高い一方で、実証、採算性、精錬、商業化までに時間がかかる可能性があります。

水素や燃料アンモニアも、需要拡大にはインフラ整備やコスト低下が必要です。

そのため、テーマ性はポジティブ材料ですが、株価が長期で評価されるには、実際の案件化や受注、利益貢献が必要です。

投資家としては、ニュースの勢いだけで判断せず、具体的な進捗を確認することが大切です。

決算で黒字転換が遅れるリスク

東洋エンジニアリングは、2027年3月期に黒字転換を見込んでいます。

この黒字転換が実現すれば、業績回復株として評価されやすくなります。

しかし、決算で黒字転換が遅れたり、営業利益が会社予想を下回ったりすると、株価にはマイナス材料になります。

特に、同社は過去に不採算案件で赤字となったため、投資家は「本当に業績が回復するのか」を慎重に見ています。

会社予想どおりに売上高や利益が進まない場合、失望売りが出る可能性があります。

また、復配見通しがある場合でも、利益回復が遅れれば復配期待が後退する可能性があります。

決算で確認すべきポイントは以下です。

- 営業利益が黒字化しているか

- 経常利益・純利益が改善しているか

- 営業利益率が改善しているか

- 追加損失が出ていないか

- 受注高・受注残が安定しているか

- 復配見通しが維持されているか

黒字転換の進捗が弱い場合、成長テーマがあっても株価は売られる可能性があります。

そのため、東洋エンジニアリングの将来性を見るうえでは、テーマ性だけでなく決算の進捗確認が欠かせません。

東洋エンジニアリングの将来性を見るポイント

東洋エンジニアリングの将来性を見るうえでは、成長テーマと業績指標をセットで確認することが重要です。

水素、燃料アンモニア、CCUS、SAF、e-fuel、レアアースなどのテーマは、同社の将来性を考えるうえで重要な材料です。

ただし、テーマ性だけでは株価の上昇は長続きしません。

最終的には、これらのテーマが具体的な受注や利益につながるかが重要です。

また、同社はプラントエンジニアリング会社であるため、受注高や受注残だけでなく、営業利益率や追加損失の有無も確認する必要があります。

将来性を見るポイントを整理すると、以下のとおりです。

| 確認ポイント | 見る理由 |

|---|---|

| 水素・アンモニア案件 | 脱炭素関連の受注機会になるため |

| CCUS・SAF・e-fuel | 長期の成長テーマになるため |

| レアアース開発の進展 | 国策テーマとして物色されやすいため |

| 受注高・受注残 | 将来の売上につながるため |

| 営業利益率 | 受注が利益につながっているかを見るため |

| 追加損失の有無 | 採算悪化リスクを確認するため |

| 2027年3月期の進捗 | 黒字転換が実現するかを見るため |

| 復配方針 | 投資家心理を支える材料になるため |

短期的には、レアアースや脱炭素関連のニュースで株価が動く可能性があります。

中長期では、水素・アンモニア・CCUSなどの案件が実際に受注につながるか、そして利益が残る案件になっているかが重要です。

また、2027年3月期の黒字転換と復配が順調に進むかも、将来性を判断するうえで大きなポイントになります。

東洋エンジニアリングは、成長テーマを複数持つ会社ですが、投資判断では「テーマ性」と「採算管理」の両方を見る必要があります。

▼あわせて読みたい記事

東洋エンジニアリングの株価は今後どうなる?将来性・株価予想を解説

まとめ:東洋エンジニアリングは水素・アンモニア・CCUSで将来性があるが、採算管理が重要

東洋エンジニアリングは、水素、燃料アンモニア、CCUS、SAF、e-fuel、レアアースなど、国策・脱炭素関連の成長テーマを複数持っています。

特に、アンモニアプラントや水素・合成ガス分野での実績は、今後の燃料アンモニアや水素関連需要と相性が良いと考えられます。

一方で、プラントエンジニアリング会社は、大型案件の採算悪化リスクがあります。

将来性を見るうえでは、テーマ性だけでなく、受注高、受注残、営業利益率、追加損失の有無、2027年3月期の黒字転換進捗を確認することが重要です。

東洋エンジニアリングは、脱炭素・資源安全保障の流れに乗る可能性がある一方で、実際に利益を出せるかが株価評価の分かれ目になります。

出典

水素・合成ガス製造技術|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/hydrogen/

アンモニア|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/ammonia/

燃料アンモニア|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/fuel-ammonia/

CCUS(二酸化炭素回収・有効利用・貯留)|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/ccus/

環境循環型メタノール「g-Methanol™」|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/g-methanol/

e-fuel・SAF|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/e-fuel/

レアアース|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/solution/rare-earth/

決算/経営概況資料|東洋エンジニアリング株式会社

https://www.toyo-eng.com/jp/ja/ir/library/financial_reports/

東洋エンジニアリング(6330)決算情報・業績|みんかぶ

https://minkabu.jp/stock/6330/settlement

東洋エンジニアリング<6330>株価・銘柄データ|トレーダーズ・ウェブ

https://www.traders.co.jp/stocks/61_6330/

コメント