三菱UFJフィナンシャル・グループ(MUFG)は、国内金利の正常化や好調な業績を背景に、近年大きく見直されてきました。一方で、長期投資で本当に重要なのは、目先の株価より「10年後にどんな会社になっているか」です。

この記事では、三菱UFJの現在地を確認しながら、今後10年の成長シナリオとリスクをわかりやすく整理します。足元では2026年3月期3Q累計の親会社株主に帰属する四半期純利益が1兆8,135億円に達し、2024年度実績ROEは9.9%、中長期ではROE12%程度を目指す方針も示されています。

三菱UFJ株の10年後はどうなる?

三菱UFJ株の10年後を考えるうえで、まず押さえたいのは、長期の成長シナリオは十分あるものの、その中身は「国内金利が上がるか」だけでは決まらないということです。

足元では国内金利正常化が銀行収益の追い風になっていますが、10年という時間軸では、海外事業、資産運用、アジアのデジタル金融がどこまで育つかのほうが、企業価値への影響は大きくなりやすいです。

MUFGは統合報告書で中長期ROE目標を12%程度へ引き上げたと説明しており、Investors Day資料では10年後にASEAN成人人口の4人に1人がMUFGとつながる構想も掲げています。

10年後も成長シナリオはあるが、国内金利だけでは語れない

結論からいうと、三菱UFJ株には10年後も成長シナリオがあります。

理由は、国内金利正常化が中長期の追い風であることに加え、MUFG自身がすでに「国内銀行」だけではなく、海外事業、資産運用、デジタル金融を含む総合金融グループへ軸足を広げているからです。

日本銀行は2026年3月19日時点で無担保コールレートを0.75%程度で維持しつつ、見通しが実現すれば金融緩和の度合いを調整していく考えを示しており、超低金利に逆戻りしないこと自体が銀行株にはプラスです。

一方で、10年後を本当に決めるのは、国内金利だけではありません。MUFGは2025年のInvestors Day資料で、2034年度にデジタル金融ユーザー100百万人超、10年後にASEAN成人人口の4人に1人がMUFGとつながる構想を示しています。また、統合報告書では、2024年度実績ROE9.9%を踏まえ、中長期でROE12%程度を目指す方針を示しています。つまり、10年後の評価を左右するのは、海外事業・資産運用・デジタル金融が伸びること、そしてROE改善とEPS成長が続くことです。

ただし、長期投資だからといって楽観だけで見られるわけではありません。

日銀は、海外経済、各国の通商政策、中東情勢、原油価格、金融・為替市場の動向をリスク要因として挙げています。さらに、日本の人口減少や国内市場の成熟、低金利への逆戻り、金融規制による資本制約は、銀行株の10年後を考えるうえで無視できない重いリスクです。三菱UFJ株の10年後は明るい可能性がありますが、その前提には相応の条件があります。

整理すると、長期で見るポイントは次の4つです。

- 国内金利正常化は中長期の追い風

- ただし10年後を決めるのは海外事業・資産運用・デジタル金融

- ROE改善とEPS成長が続けば長期評価は上がりやすい

- 一方で、人口減少・低金利回帰・景気悪化・規制は重いリスク

長期投資では“株価の答え”より“何で稼ぐ会社になるか”が大事

10年後の三菱UFJ株を考えるときに大切なのは、「10年後に株価が何円か」を当てにいくことではありません。長期投資では、その会社が10年後に何で稼いでいるかを考えるほうが、はるかに本質的です。

MUFGは現在、国内金利の追い風を受ける銀行収益に加え、Morgan Stanleyとの提携、資産運用・ウェルス分野の強化、アジアのデジタル金融拡大など、収益源を広げる方向へ動いています。こうした変化が定着するかどうかが、10年後の株価評価に直結しやすいです。

その意味では、長期投資で見るべきなのは、どの事業が伸びるのか、ROEがどこまで改善するのか、EPS成長が続くのか、そして株主還元が維持されるのか、という点です。

MUFGは中長期でROE12%程度を目指し、2025年度中間期の説明資料では配当予想74円、自己株式取得は通年で5,000億円規模としています。10年後の株価を考えるうえでは、こうした指標が積み上がるかどうかのほうが、短期的な目標株価より重要です。

要するに、三菱UFJ株の10年後を考えるときは、「株価はいくらになるか」ではなく、10年後にどれだけ収益源が多様化し、ROEとEPSを高められる会社になっているかを見るべきです。この視点で見ると、三菱UFJは長期投資の候補として十分に検討できる一方、前提が崩れた場合のリスクも大きい銘柄だと整理しやすいでしょう。

まず確認したい三菱UFJの現在地

三菱UFJ株の10年後を考えるなら、まずは「今どれだけ強い会社なのか」を確認しておきたいところです。

足元のMUFGは、業績、資本効率、株主還元の3つがそろって改善しており、長期投資の土台としてはかなりしっかりしています。しかも今のMUFGは、昔ながらの国内銀行というより、海外、資産運用、デジタル金融まで広げた総合金融グループへ変わりつつあります。

足元の業績はかなり強い

まず業績面では、2026年3月期3Q累計の親会社株主に帰属する四半期純利益が1兆8,135億円となり、通期目標2兆1,000億円に対する進捗率は86.4%です。長期投資でもこの現在地は重要で、10年先の話をする前に、すでに高い収益力を持っていることを確認しておく必要があります。

| 項目 | 内容 |

|---|---|

| 2026年3月期3Q累計純利益 | 1兆8,135億円 |

| 通期純利益目標 | 2兆1,000億円 |

| 進捗率 | 86.4% |

この数字を見ると、MUFGは「将来が期待される会社」というだけでなく、すでに高水準の利益を出している会社です。長期で株価が評価されるには、将来の夢だけでなく現在の収益力も必要ですが、その点で今のMUFGはかなり強い現在地にあります。

ROE改善と株主還元の強化が進んでいる

MUFGの現在地を考えるうえで、利益額だけでなくROE改善も大きなポイントです。

MUFG Report 2025では、2024年度実績としてROE 9.9%を示し、2026年度はROE10%以上、中長期ではROE12%程度をめざす考えを示しています。銀行株は利益が出ていても資本効率が低いと評価が上がりにくいため、このROE改善の流れは長期投資でかなり重要です。

株主還元の面でも、現在のMUFGはかなり積極的です。2025年度中間期の投資家説明会資料では、2025年度の予想配当は74円、自己株式取得は通年で5,000億円規模と整理されています。長期投資では、値上がり益だけでなく、配当と自己株買いを含めた総還元が積み上がるかどうかが大切なので、この点でもMUFGの現在地は悪くありません。

今のMUFGは“銀行株”から“総合金融グループ”へ変わりつつある

今のMUFGを長期で見るうえで、最も大きい変化はビジネスモデルです。

2025年度中間期の説明資料やInvestors Day資料では、三菱UFJアセットマネジメントの完全子会社化、ウェルスナビの完全子会社化、Morgan Stanleyとの戦略的提携強化「アライアンス2.0」、グローバルAM/IS領域への戦略的出資などが整理されています。

つまり、MUFGは「金利で稼ぐ国内銀行」だけではなく、資産運用、ウェルス、投資銀行、デジタル金融まで広げる方向へはっきり舵を切っています。

この変化は、10年後を考えるうえでかなり重要です。国内銀行業だけに依存している会社なら、日本の人口減少や市場成熟の影響を強く受けやすいですが、MUFGは収益源の多様化を進めています。長期投資で見るなら、今のMUFGはすでに“銀行株”というより、“グローバルな総合金融グループ”へ変わり始めていると捉えたほうが実態に近いでしょう。

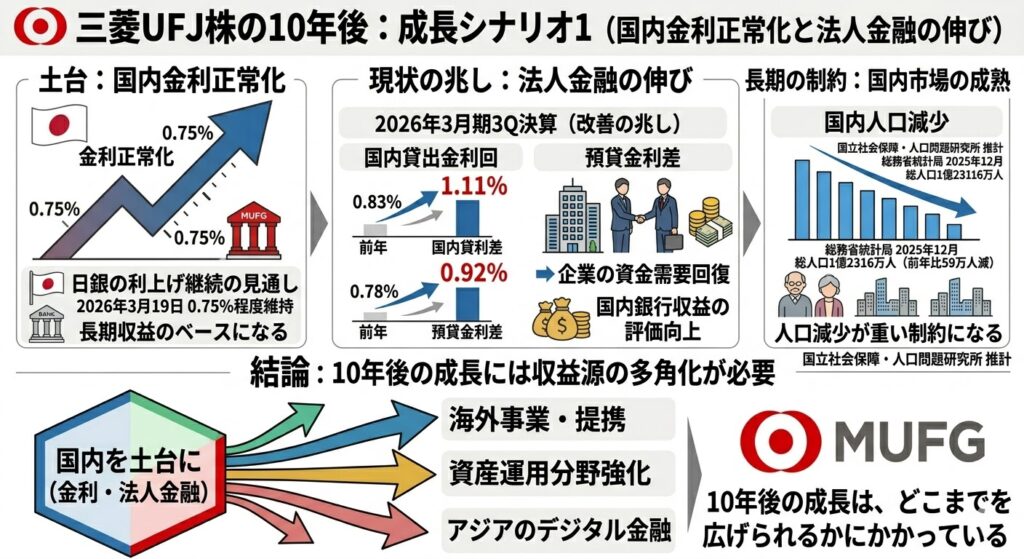

10年後の成長シナリオ1:国内金利正常化と法人金融の伸び

10年後の成長シナリオを考えるとき、まず土台になるのは国内金利正常化です。

MUFGは国内金利の上昇が収益に効きやすい銀行グループなので、超低金利からの正常化が続くかどうかは長期の見通しに大きく影響します。ただし、10年という時間軸では国内だけで完結する話ではなく、国内の強みをベースにしながら、次の成長分野へ広げられるかが重要になります。

日銀の利上げ継続が長期収益の土台になる可能性

日本銀行は2026年3月19日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を0.75%程度で推移させる方針を示しました。そのうえで、見通しが実現していけば、引き続き金融緩和の度合いを調整していく考えを示しています。

10年視点で見れば、これは「極端な超低金利に戻らない可能性が高い」という意味を持ち、銀行株にはかなり大きな追い風です。

銀行にとって、超低金利の長期化は利ざやを縮め、収益力を抑えやすい要因でした。逆に、金利正常化が進めば、貸出金利や運用収益が改善しやすくなります。

したがって、MUFGの10年後を考えるうえでは、国内金利正常化が続くこと自体が、長期収益の土台になりうると考えやすいです。

貸出金利差の改善が続けば、国内銀行収益は見直されやすい

足元では、その兆しはすでに数字に表れています。

2026年3月期3Q決算短信では、国内業務部門の貸出金利回が1.11%、預貸金利差が0.92%となっており、前年同期の0.83%、0.78%から改善しています。つまり、国内金利の正常化は理屈だけでなく、すでにMUFGの収益構造にプラスの影響を与えています。

Reutersも、MUFGの3Q業績について、堅調な貸出需要と預貸金利差の改善が利益を支えたと報じています。法人金融の面でも、国内企業の借入需要が戻り、銀行の貸出収益が見直されていることは、今後10年の国内成長シナリオを考えるうえで大きな支えです。金利正常化と法人金融の伸びが続けば、国内銀行収益そのものの評価が上がりやすくなります。

ただし国内だけでは10年成長は描きにくい

もっとも、国内だけで10年成長を描くのは簡単ではありません。

総務省統計局の人口推計では、2025年12月1日現在の総人口は1億2316万人で、前年同月比59万人減でした。さらに、国立社会保障・人口問題研究所の将来推計人口では、日本の総人口は今後も長期的に減少するとされています。長期で見ると、人口減少と市場成熟は、国内貸出だけに依存するビジネスにとって重い制約です。

つまり、国内金利正常化と法人金融の伸びは、MUFGの10年後にとって大事な土台ではあるものの、それだけで十分とは言いにくいです。だからこそ、10年後の成長シナリオでは、次に見る海外事業、資産運用、アジアのデジタル金融が重要になります。

MUFGの長期投資ストーリーは、国内の追い風を起点にしながら、どこまで収益源を広げられるかにかかっています。

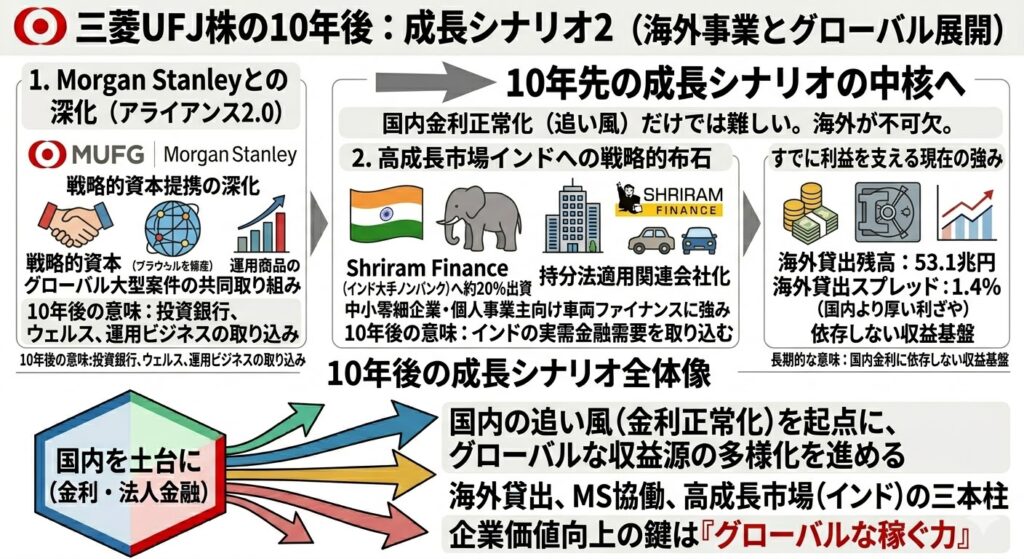

10年後の成長シナリオ2:海外事業とグローバル展開

三菱UFJの10年後を考えるうえで、海外事業はかなり重要です。

国内金利正常化は大きな追い風ですが、日本だけで10年先の成長を描くのは難しい面があります。その意味で、MUFGがすでに持っている海外ネットワーク、投資銀行ビジネス、アジア展開は、長期シナリオの中核になりやすいです。足元でも、Reutersは海外貸出残高の大きさと海外貸出の厚いスプレッドが利益を支えていると報じています。

Morgan Stanleyとの協働は長期成長の柱

MUFGは2008年からMorgan Stanleyと戦略的資本提携を続けており、近年はその関係を「アライアンス2.0」として強化しています。2025年度中間期の投資家説明会資料では、アライアンス2.0のもとで、既存協働をさらに深化させ、新領域へ拡大していることが示されています。

具体的には、グローバル大型案件の共同取り組みや、互いに強みを持つ市場での運用商品の販売などが進んでおり、単なる資本提携ではなく、収益機会を広げる実務的な協働に変わっています。

10年後の視点では、この提携の意味はかなり大きいです。MUFG単独では取りにくい投資銀行、ウェルス、運用ビジネスの案件を、Morgan Stanleyとの連携によって取り込めるからです。長期で見れば、国内銀行の枠を超えて、グローバルな法人金融・投資銀行・運用ビジネスをどれだけ伸ばせるかが、企業価値の差につながりやすくなります。

インドは10年後を考えるうえでかなり重要

海外成長の中でも、特に重要なのがインドです。MUFGは2025年12月、インド大手ノンバンクのShriram Financeへ約20%出資すると発表しました。リリースでは、インドを「アジアの中でも今後さらなる経済成長が期待される重要市場」と位置づけており、出資完了後はShriram FinanceがMUFGの持分法適用関連会社になる予定です。さらに、三菱UFJ銀行はShriram Financeとの戦略的提携に関する覚書も締結しています。

この案件が長期で意味を持つのは、単なる金融投資ではなく、インドのノンバンク市場と実需に近い金融需要を取り込む布石だからです。

MUFGの説明資料では、Shriram Financeはインドで第2位の貸出規模・利益・時価総額を持つリテールノンバンクで、中小零細企業や個人事業主向けの車両ファイナンスに強みがあると整理されています。10年後のMUFGを考えるとき、国内市場ではなく、こうした高成長市場の金融需要をどこまで取り込めるかはかなり重要な論点です。

海外貸出と海外利ざやの厚さは長期でも強み

三菱UFJの海外事業は、将来の話だけではなく、すでに現在の利益を支える柱になっています。Reutersは、MUFGの海外貸出残高が53.1兆円、海外貸出スプレッドが1.4%で、国内より厚い利ざやを確保していると報じています。これは、国内金利だけに依存しない収益基盤をすでに持っていることを意味します。

10年後の長期投資を考えるなら、この点はかなり大事です。国内市場が成熟しても、海外で高いスプレッドを持つ貸出や法人金融を伸ばせるなら、MUFGの成長余地はまだ残ります。つまり、海外貸出と海外利ざやの厚さは、長期でもMUFGの強みとして見やすい部分です。

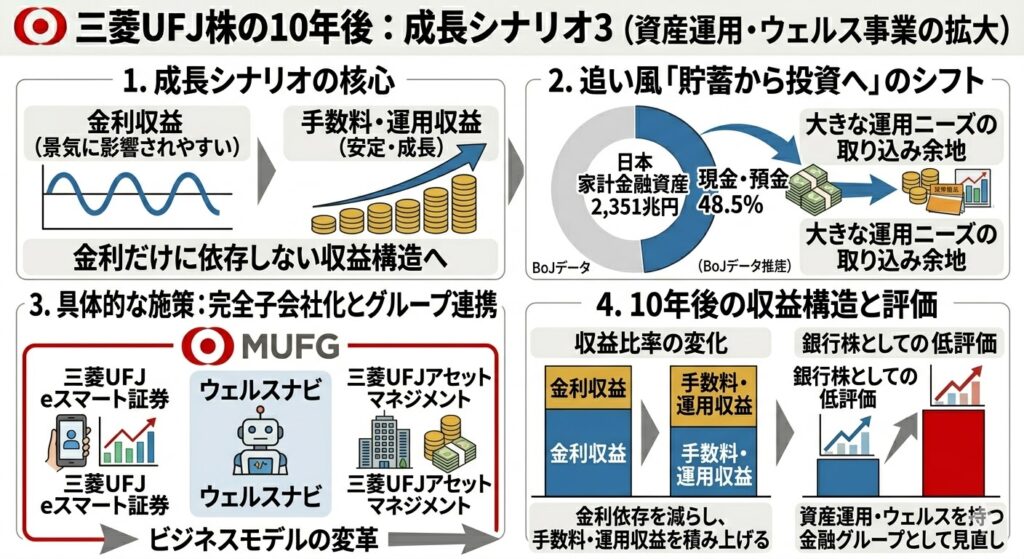

10年後の成長シナリオ3:資産運用・ウェルス事業の拡大

10年後のMUFGを考えるとき、もう一つ重要なのが資産運用・ウェルス事業です。

銀行の長期成長を考えるとき、金利収益だけではどうしても景気や金利サイクルの影響を受けやすくなります。そのため、手数料収益や運用収益の比重を高められるかどうかは、総合金融グループとしての評価を左右しやすいです。MUFGはここ数年、この領域をかなり強化しています。

国内の“貯蓄から投資へ”が追い風になる可能性

日本では長く現預金偏重が続いてきましたが、長期では「貯蓄から投資へ」の流れが資産運用ビジネスの追い風になる可能性があります。

日銀の2025年第4四半期資金循環によると、家計の金融資産残高は2,351兆円で、そのうち現金・預金が48.5%を占めています。依然として現預金の比率は高く、裏を返せば、今後も運用ニーズを取り込む余地が大きいと見られます。

MUFG自身も、この流れを強く意識しています。2025年5月のリテール戦略に関するリリースでは、三菱UFJ eスマート証券とウェルスナビの完全子会社化により、“貯蓄から投資”ニーズへの対応力を一層強化していると説明しています。

長期で見れば、個人預金を多く抱えるだけではなく、そのお金を運用商品や資産形成サービスにつなげられるかが、収益構造を変えるポイントになります。

ウェルスナビ・三菱UFJアセットマネジメントの取り込みが意味するもの

MUFGがウェルスナビと三菱UFJアセットマネジメントを完全子会社化した意味は大きいです。2024年4月1日には三菱UFJアセットマネジメントを完全子会社化し、2025年にはウェルスナビを完全子会社化しました。中間期資料でも、これらの動きは「ビジネスモデルの変革」の一部として整理されています。

長期投資の視点で見ると、これは「銀行の配当株」から「運用収益を積み上げる金融グループ」への変化と捉えやすいです。預金や貸出だけでなく、投信、ロボアド、ネット証券、資産運用会社をグループ内でつなげることで、継続的な手数料収益を積み上げやすくなるからです。10年後にMUFGをどう評価するかは、こうした運用・ウェルスの収益比率がどこまで高まるかにかなり左右されそうです。

10年後は“金利収益”より“手数料収益”の比重が上がる可能性

長期で見れば、MUFGの収益構造は少しずつ変わっていく可能性があります。金利収益は依然として大きな柱ですが、金利サイクルの影響を受けやすいぶん、手数料収益や運用収益の比重が高まるほうが、安定した評価につながりやすいです。

2025年度中間期の投資家説明会資料でも、出資先や各事業で手数料収益の増加が示されており、収益源の多様化を進める方向が確認できます。

10年後のMUFGは、今よりも「金利で稼ぐ銀行」色が薄れ、「手数料と運用収益を積み上げる総合金融グループ」の色が強くなっている可能性があります。そうなれば、長期の株価評価も、銀行株らしい低い評価だけではなく、資産運用・ウェルスを持つ金融グループとして見られやすくなるでしょう。

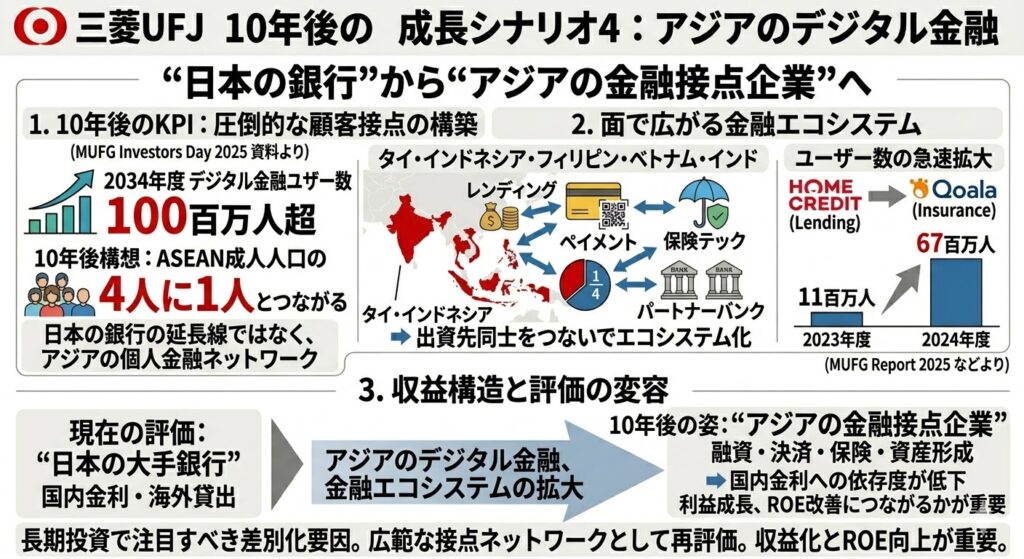

10年後の成長シナリオ4:アジアのデジタル金融

三菱UFJの10年後を考えるとき、差別化要因としてかなり大きいのがアジアのデジタル金融です。

国内金利や海外貸出だけでも成長余地はありますが、10年という時間軸では、金融サービスの接点をどれだけ多くの個人に持てるかが企業価値を大きく左右しやすくなります。

MUFGはこの領域を明確な長期テーマとして位置づけており、単なる銀行業ではなく、アジア全体でユーザー接点を増やす金融エコシステムづくりを進めています。

MUFGは10年後にASEAN成人人口の4人に1人との接点を目指す

MUFG Investors Day 2025の資料では、2034年度にデジタル金融ユーザー数100百万人超を目指し、ASEAN成人人口の4人に1人がMUFGとつながる構想が示されています。ここでいうデジタル金融ユーザー数は、戦略出資先のレンディングおよびペイメントユーザー数を指しており、MUFGはこの数字を10年後の重要なKPIとして掲げています。

長期投資の観点では、この数値目標はかなり使いやすく、MUFGが10年後を「単なる国内銀行の延長線」ではなく、「アジアの巨大な金融接点ネットワーク」として描いていることがわかります。

この構想の意味は大きいです。銀行の価値は預金や貸出の残高だけでなく、どれだけ多くの顧客接点を持ち、その先で融資、決済、保険、資産形成まで広げられるかで変わってきます。

10年後にASEAN成人人口の4人に1人とつながるという目標は、MUFGが「日本の銀行」ではなく、「アジアで個人金融に広く接点を持つ企業」へ変わろうとしていることを示しています。

Home Credit、Akulaku、Myntなど出資先の広がりは長期テーマ

MUFGのデジタル金融戦略が強いのは、1社への単発投資ではなく、複数地域・複数領域に面で広がっていることです。

Investors Day資料や統合報告書では、タイ・インドネシア・フィリピン・ベトナム・インドを中心に、伝統金融のパートナーバンクに加え、デジタル金融の出資先群を重ねる形で経済圏を広げていることが示されています。資料中では、Home Credit顧客へのQoala経由のクロスセル事例にも触れられており、出資先同士をつないでエコシステム化する意図も明確です。

また、MUFG Report 2025では、アジアのデジタル金融ユーザー数が2023年度の11百万人から2024年度には67百万人へ拡大したことが示されています。これは、フィリピンとタイのペイメント領域への出資などを通じて、MUFG経済圏が急速に広がっていることを意味します。

個別の出資先名だけを見るより、「レンディング」「ペイメント」「保険テック」「パートナーバンク」を重ねた面の広がりとして見ると、10年後の成長テーマとしての強さがわかりやすいです。

10年後は“日本の銀行”ではなく“アジアの金融接点企業”になっている可能性

10年後のMUFGを考えるうえで面白いのは、将来的に「日本の大手銀行」としてではなく、アジアで幅広い金融接点を持つ企業として見られる可能性があることです。

国内では人口減少と市場成熟が進む一方、アジアでは個人金融・決済・消費者金融の拡大余地が大きく、MUFGはそこに伝統金融とデジタル金融の両面から入り込もうとしています。これが実現すれば、10年後のMUFGは、今よりも国内金利に依存しにくい収益構造を持つ会社になっている可能性があります。

長期投資で重要なのは、こうした変化が本当に利益成長とROE改善につながるかです。アジアの金融接点が広がっても、収益化が進まなければ株価評価には結びつきません。ただ、MUFGがここまで明確に10年後のユーザー接点を数値化し、各国で金融エコシステムを広げている点は、長期シナリオとしてかなり注目しやすい材料です。

三菱UFJ株の10年後を弱くするリスク

一方で、三菱UFJ株の10年後が明るいシナリオだけで決まるわけではありません。

長期では、国内市場の制約、金利前提の変化、海外景気の悪化、規制と資本制約など、いくつものリスクがあります。特にMUFGはすでに高水準の利益と一定の株価評価を受けているため、成長ストーリーが思ったほど進まない場合には、長期で見ても評価が伸びにくくなる可能性があります。

日本の人口減少と国内市場の成熟

日本の総人口は減少が続いています。総務省統計局の2025年12月1日現在の人口推計では、総人口は1億2316万人で、前年同月比59万人減でした。

長期で見れば、国内市場だけに依存するビジネスはどうしても成長余地が限られやすく、銀行業でも貸出需要や個人金融の拡大余地が小さくなりやすいです。MUFGが海外や資産運用、デジタル金融へ広げているのは、まさにこの国内制約を意識しているからだと考えやすいでしょう。

低金利への逆戻り、または利上げ停止

MUFGの長期シナリオにとって、国内金利正常化は重要な土台です。しかし、日銀の見通しが崩れ、低金利に逆戻りしたり、利上げが長く止まったりすれば、銀行株の前提はかなり変わります。

日銀は2026年3月19日の声明で、見通しが実現していけば金融緩和の度合いを調整していく考えを示す一方、海外経済や通商政策、中東情勢など多くの不確実性も挙げています。10年という長い時間では、金利前提が変わるリスクは十分あります。

海外景気悪化と信用コストの増加

MUFGは海外事業が強みである一方、そこは長期リスクでもあります。Reutersは、海外貸出残高53.1兆円、海外貸出スプレッド1.4%がMUFGの利益を支えていると報じています。

これは「国内だけに依存しない強み」ですが、逆にいえば、世界景気の悪化や信用環境の悪化が起きると、海外貸出の伸び鈍化や信用コスト増加の影響を受けやすいということでもあります。海外比率が高いぶん、世界経済の波を受ける点は長期で意識しておきたいです。

規制と資本制約でROE改善が思うほど進まない可能性

長期で株価評価を引き上げるにはROE改善が欠かせませんが、銀行には規制と資本制約があります。

MUFGはCET1比率のターゲットレンジを9.5%〜10.5%とし、規制要求水準や保有資産の価格変動リスクを踏まえた規律ある資本運営を続ける方針です。

これは健全性の面では強みですが、利益が伸びても、そのすべてを高収益分野への投資や還元に回せるわけではないことも意味します。つまり、利益成長がそのまま株価上昇に直結しない可能性があるということです。

10年後のMUFG株を考えるなら、こうしたリスクを無視しないことが大切です。成長シナリオは十分ありますが、人口減少、金利前提、海外景気、資本制約のどれかが想定より重く出れば、ROE改善やEPS成長は思ったほど進まないこともあります。長期投資では、明るい構想だけでなく、それを阻む構造要因までセットで見ておくべきでしょう。

三菱UFJの10年後の株価はどう考えるべきか

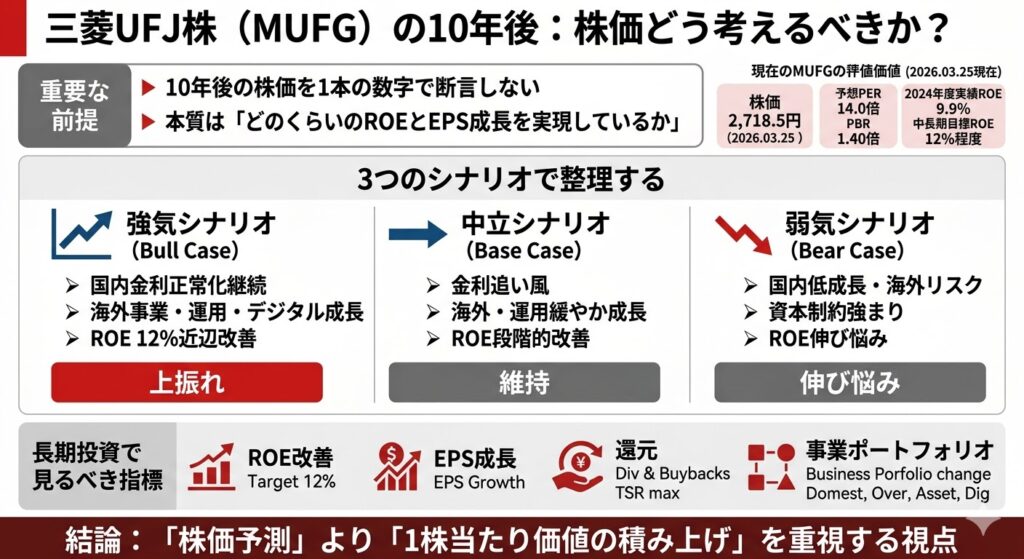

三菱UFJ株の10年後を考えるときは、「10年後にいくらか」を1本の数字で決め打ちしないほうが自然です。

長期の株価は、その時点の利益水準だけでなく、金利環境、海外事業の成長、資産運用の拡大、資本効率、株主還元の継続など、いくつもの要素で大きく変わるからです。今のMUFGは、2024年度実績でROE9.9%を示し、中長期ではROE12%程度を目指す方針を掲げていますが、その達成度合いによって10年後の評価は大きく変わりえます。

10年後の株価を1本の数字で断言しないほうがよい

長期で無理に具体的な株価を予想すると、かえって弱くなりやすいです。なぜなら、10年後の株価は、その時点のPERやPBRがどう見られるかでも大きく変わるからです。

今のMUFGはすでに一定の評価を受けており、株価は2026年3月25日時点で2,718.5円、予想PER14.00倍、PBR1.40倍です。10年後の株価を考えるなら、「いくらになるか」よりも、「その時にどのくらいのROEとEPS成長を実現しているか」を見るほうが本質に近いです。

強気・中立・弱気の3シナリオで考える

長期投資では、強気・中立・弱気の3シナリオで考えると整理しやすいです。

- 強気シナリオ:国内金利正常化が続き、海外事業・資産運用・アジアのデジタル金融が伸び、ROEが12%近辺まで改善する

- 中立シナリオ:国内金利は追い風だが、海外や運用の成長は緩やかで、ROE改善も段階的に進む

- 弱気シナリオ:国内低成長、海外リスク、資本制約の強まりでROEが思うほど伸びず、評価が切り上がらない

この考え方だと、10年後の株価を「当てる」のではなく、どの条件なら上振れし、どの条件なら伸び悩むのかを整理できます。特にMUFGは、国内金利だけでなく、ASEANでのデジタル金融ユーザー拡大や海外収益の成長を長期の柱に据えているため、強気と弱気の差が出やすい銘柄です。

長期投資で見るべき指標はROE・EPS・還元・事業ポートフォリオ

長期投資でMUFGを見るなら、PERだけ見ても足りません。確認したいのは、ROEがどこまで改善するか、EPSがどこまで伸びるか、配当と自己株買いを含む還元が続くか、そして事業ポートフォリオがどう変わるかです。

MUFGはCFOメッセージで、EPS成長とTSR最大化を重視していると説明しており、単なる利益の大きさではなく、1株当たり価値の積み上げを重視しています。長期では、この視点のほうが株価の実態をつかみやすいでしょう。

三菱UFJ株は長期投資でどんな人に向いているか

三菱UFJ株は、10年後に何倍になるかを短期発想で追う銘柄というより、金利正常化、海外成長、資産運用の拡大、総還元の積み上がりをじっくり見ながら持つ大型金融株です。

そのため、長期投資との相性はかなりありますが、誰にでも向くわけではありません。大事なのは、銘柄そのものの良し悪しより、自分の投資スタイルに合っているかどうかです。

向いている人

三菱UFJ株が長期投資で向いているのは、まず大型金融株を長期で持ちたい人です。

MUFGは足元の利益水準が高く、ROE改善も進んでおり、事業ポートフォリオも国内銀行から総合金融グループへ広がっています。短期の派手さより、時間をかけて企業価値が積み上がるタイプの銘柄を好む人とは相性が良いです。

また、配当と自己株買いを含む総還元を重視する人にも向いています。

MUFGは配当性向40%程度を基本に、利益成長を通じた安定的・持続的な増配を目指しており、自己株取得も機動的に実施する方針です。長期では、値上がり益だけでなく、こうした還元の積み上がりもリターンの大きな柱になります。

さらに、国内金利正常化と海外成長の両方を取りたい人にも合っています。

国内では利ざや改善の恩恵があり、海外ではMorgan Stanleyとの協働、インドのShriram Finance出資、ASEANのデジタル金融拡大など、成長の柱が複数あります。長期で見れば、この「国内+海外」の両輪を持っている点はMUFGの大きな特徴です。

向かない人

一方で、10年で急成長テーマ株のような値動きを期待する人には向きにくいです。

MUFGはAIや半導体のように夢で買われる銘柄ではなく、利益、ROE、還元を積み上げながら評価を高める大型株です。短期で何倍にもなるような急騰を期待すると、物足りなさを感じやすいでしょう。

また、BOJや景気、海外情勢を追いたくない人にもやや不向きです。

MUFGの長期シナリオは、国内金利の方向、海外景気、通商政策、アジア成長などに左右されやすく、個別決算だけを見ていればよい銘柄ではありません。マクロ環境をある程度追える人のほうが相性は良いです。

さらに、金融株特有の規制や景気敏感性を避けたい人も慎重に考えたいところです。

MUFGはCET1比率のターゲットレンジを9.5〜10.5%とし、規律ある資本運営を続ける方針です。これは健全性の面では強みですが、規制や資本制約の影響を受けやすいということでもあります。長期でも、景気と規制の影響を比較的受けやすい業種である点は意識しておきたいです。

三菱UFJ株の10年後に関するよくある質問

三菱UFJ株は10年後も配当を期待できますか?

長期でも配当は期待しやすいです。

MUFGは株主還元方針として、配当性向40%程度を基本に、利益成長を通じた1株当たり配当金の安定的・持続的な増加をめざす考えを示しています。足元でも2025年度予想配当は74円とされており、利益成長と還元強化の流れは続いています。

もちろん10年後の配当額そのものは断言できませんが、利益成長が続く限り、配当も積み上がりやすい構造です。

▼あわせて読みたい記事

三菱UFJの配当金はいくら?配当利回り・配当性向・今後の増配余地を解説

三菱UFJ株は10年後に何倍も上がりますか?

何倍になるかを断言するのは難しいです。

10年後の株価は、国内金利の正常化が続くか、海外事業が伸びるか、資産運用やデジタル金融が収益化するか、そしてROE改善と還元継続がどこまで進むかで大きく変わります。MUFGは中長期でROE12%程度をめざす方針を示している一方、日銀は海外経済や通商政策、中東情勢などをリスク要因として挙げています。

つまり、長期で大きく評価される可能性はありますが、その前提条件はかなり重要です。

▼あわせて読みたい記事

三菱UFJの株価はどこまで上がる?目標株価と上昇余地の考え方

10年後の成長ドライバーは何ですか?

中心になるのは、国内金利、海外事業、資産運用、アジアのデジタル金融です。

国内では金利正常化が銀行収益の土台になり、海外ではMorgan Stanleyとの協働やインドのShriram Finance出資などが長期成長の柱になりやすいです。さらに、ウェルスナビや三菱UFJアセットマネジメントの完全子会社化、ASEANでのデジタル金融ユーザー拡大構想などを見ると、10年後のMUFGは「国内銀行」より「総合金融グループ」に近い姿になっている可能性があります。

まとめ

三菱UFJ株の10年後は、国内金利正常化に加え、海外事業・資産運用・アジアのデジタル金融がどこまで育つかで決まりやすいです。足元のMUFGは高い利益水準を維持しつつ、配当性向40%程度を基本とする還元方針と、中長期でROE12%程度をめざす方針を示しています。長期で見れば成長シナリオは十分あります。

ただし、株価の評価を本当に引き上げるのは、目先の好決算だけではありません。重要なのは、ROE改善とEPS成長を継続できるか、そしてその成長を国内だけでなく海外・運用・デジタル金融まで広げられるかです。逆に、低金利への逆戻りや海外景気の悪化、規制や資本制約が重くなれば、長期の評価は伸び悩む可能性もあります。10年後の三菱UFJ株は、明るいシナリオを描ける一方で、その前提条件を丁寧に追うべき銘柄だと整理できます。

▼出典

三菱UFJフィナンシャル・グループ「2026年3月期 第3四半期 決算ハイライト」

三菱UFJフィナンシャル・グループ「2026年3月期 第3四半期決算短信〔日本基準〕(連結)」

三菱UFJフィナンシャル・グループ「MUFG Report 2025(統合報告書)」

三菱UFJフィナンシャル・グループ「2025年度中間期決算 投資家説明会資料」

三菱UFJフィナンシャル・グループ「MUFG Investors Day 2025」

三菱UFJフィナンシャル・グループ「インド大手ノンバンクShriram Finance社への出資について」

三菱UFJフィナンシャル・グループ「株主還元方針」

日本銀行「当面の金融政策運営について(2026年3月19日)」

総務省統計局「人口推計 2025年(令和7年)12月報」

コメント