三菱UFJフィナンシャル・グループ(MUFG)は、国内金利の正常化や好調な業績を背景に、ここ1年で大きく見直されてきました。

その一方で、「株価はどこまで上がるのか」「目標株価の目安はどのくらいか」「今から買っても遅くないのか」と気になる人も多いはずです。

この記事では、三菱UFJの最新業績、日銀の金融政策、バリュエーション、株主還元をもとに、上昇余地の考え方をわかりやすく整理します。

三菱UFJの株価はどこまで上がる?

三菱UFJの株価にはなお上昇余地があります。ただし、以前のように「低評価だから自然に上がる」と見るより、どの条件がそろえば今の評価をさらに正当化できるかで考えるほうが実態に近いです。

足元では業績進捗が高く、日銀の金融政策も銀行株には追い風ですが、株価指標はすでにかなり切り上がっています。したがって、今後の上値余地はある一方で、一本調子で上がり続けるとまでは見にくい局面です。

上昇余地はあるが、一本調子では見にくい

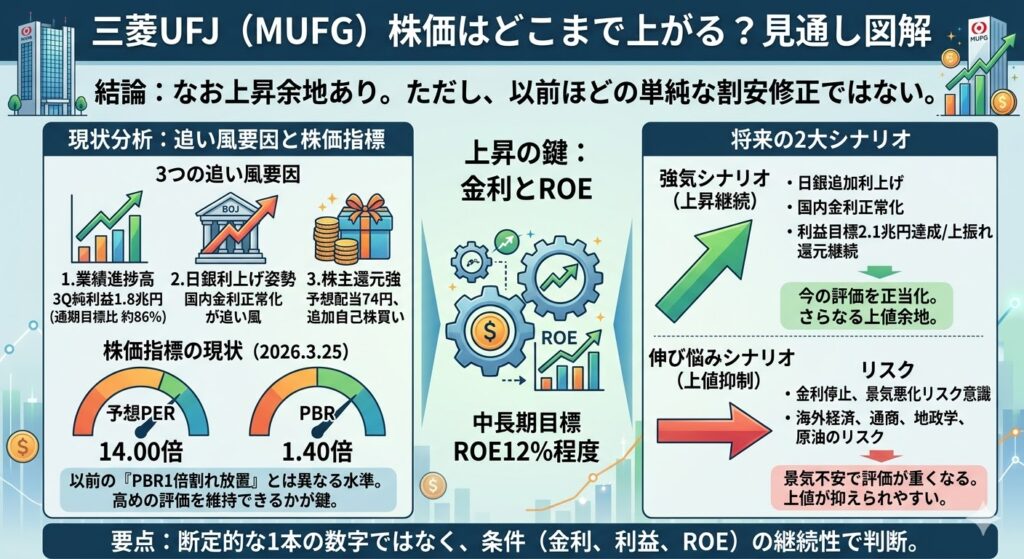

結論からいうと、三菱UFJの株価にはまだ上昇余地があります。

理由は、3Q時点の業績進捗が高いこと、日銀の利上げ継続姿勢が追い風であること、増配と自己株買いで株主還元も強いことの3点です。

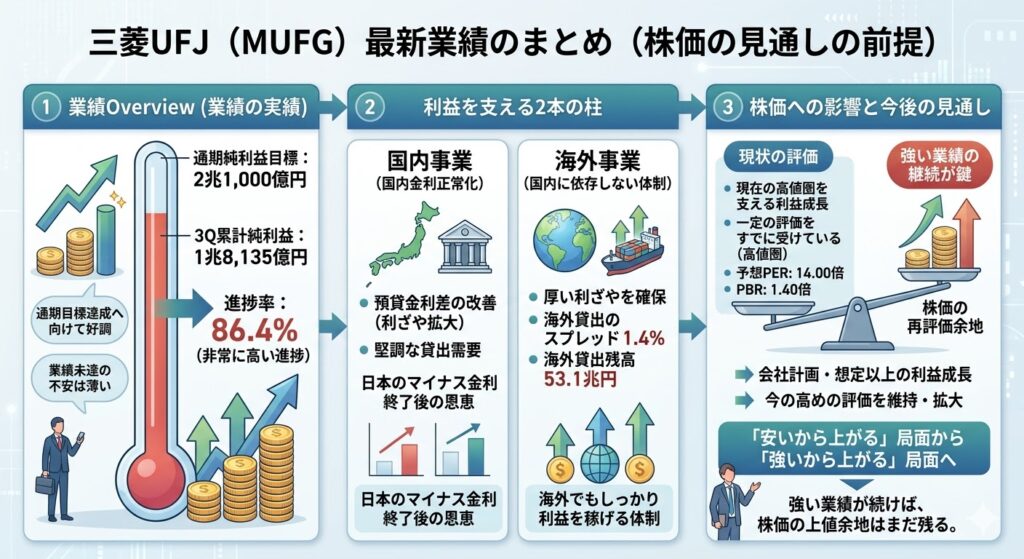

2026年3月期第3四半期の純利益は1兆8,135億円で、通期目標2.1兆円に対して約86%まで進んでいます。

また、日銀は2026年3月19日の金融政策決定会合で無担保コール翌日物金利を0.75%程度に維持しつつ、見通しが実現すれば政策金利を引き上げていく姿勢を示しました。さらに、MUFGは2025年度中間期決算の説明資料で、2025年度の予想配当を74円に引き上げ、追加の自己株式取得も決議しています。

一方で、ここからも同じ勢いで株価が上がり続けるとは限りません。

2026年3月25日時点データでは、MUFGの予想PERは14.00倍、PBRは1.40倍です。これは昔の銀行株のような「PBR1倍割れで放置されている」状態とはかなり違います。つまり、今のMUFGは以前ほど単純な割安株ではなく、利益成長やROE改善が続くことではじめて高めの評価を維持しやすい株になっていると考えるのが自然です。

整理すると、今の見方は次の4点です。

- 3Q時点の業績進捗は高い

- 日銀の利上げ継続姿勢は銀行株に追い風

- 増配と自己株買いで還元も強い

- ただしPER14倍・PBR1.40倍で、以前ほど単純な割安株ではない

“どこまで上がるか”は金利とROE次第

三菱UFJの株価がどこまで上がるかを考えるときは、断定的な株価予想よりも、金利とROEの2つを軸にシナリオで考えるのがわかりやすいです。

MUFG Report 2025では、2024年度実績としてROE9.9%を示し、2026年度はROE10%以上、中長期ではROE12%程度を目指す考えが示されています。株価は利益の大きさだけでなく、資本をどれだけ効率よく使えているかでも評価されるため、今後の上値余地はROE改善の継続性にかなり左右されます。

強気のシナリオは、利上げ継続+利益成長+還元継続です。

日銀が追加利上げを続け、国内金利の正常化が進めば、銀行の利ざや改善が続きやすくなります。そこに通期利益目標2.1兆円の達成や上振れ、さらに増配と自己株買いの継続が重なれば、MUFGは今の評価水準をさらに正当化しやすくなります。こうした前提がそろえば、株価の上値余地はなお意識されやすいです。

逆に、金利が止まり、景気悪化が先に来るシナリオでは、株価は伸び悩みやすくなります。

日銀は海外経済、各国の通商政策、中東情勢、原油価格、金融・為替市場の動向をリスク要因として挙げています。銀行株は景気敏感株の性格が強いため、利上げ期待があっても景気不安がそれ以上に強まれば、評価が重くなりやすいです。今のMUFGはすでに一定の評価を受けているぶん、好材料が鈍ると上値も抑えられやすくなります。

要するに、三菱UFJの株価は「どこまで上がるか」という1本の数字で考えるより、金利正常化が続くか、利益成長が続くか、ROE改善が続くかで考えるほうが実践的です。今後も上昇余地はありますが、そのカギは単なる割安修正ではなく、高めの評価を維持できるだけの業績と資本効率を示し続けられるかにあります。

まず確認したい三菱UFJの最新業績

三菱UFJの株価がどこまで上がるかを考えるなら、まずは足元の業績の強さを確認したいところです。

今のMUFGは、国内金利の正常化だけでなく、貸出需要や海外事業にも支えられて利益を積み上げています。ここでは、2026年3月期第3四半期時点の実績をもとに、株価の前提になる業績の強さを整理します。

2026年3月期3Q時点で通期目標に対する進捗は高い

MUFGの2026年3月期第3四半期累計の親会社株主に帰属する四半期純利益は1兆8,135億円でした。

会社が掲げる通期目標は2兆1,000億円なので、進捗率は86.4%に達しています。

株価を考えるうえでは、この進捗率の高さはかなり重要で、少なくとも現時点では「業績未達が不安で買われない銘柄」という見方にはなりにくい状況です。

表で整理すると、現在地は次のようになります。

| 項目 | 内容 |

|---|---|

| 2026年3月期3Q累計純利益 | 1兆8,135億円 |

| 通期純利益目標 | 2兆1,000億円 |

| 進捗率 | 86.4% |

この数字だけでも、足元の業績がかなり強いことはわかります。現在の株価がすでに高値圏にあるとはいえ、その背景にはしっかりした利益成長があります。

国内金利と海外事業が利益を支えている

今回の業績は、単に「国内で金利が上がったから良かった」というだけではありません。Reutersは、MUFGの第3四半期業績について、堅調な貸出需要と預貸金利差の改善が利益を支えたと報じています。

日本のマイナス金利終了後、メガバンクは預貸金利差の改善による恩恵を受けやすくなっており、MUFGもその代表例といえます。

さらに、海外事業も利益を支える大きな柱です。MUFGの海外貸出残高は53.1兆円で、海外貸出のスプレッドは1.4%と、国内貸出より厚い利ざやを確保しています。つまり、今のMUFGは国内金利正常化の恩恵を受けつつ、海外事業でもしっかり利益を稼げる体制を持っている、という見方ができます。

国内だけに依存していない点は、株価の評価を考えるうえでもプラスに働きやすいです。

業績の強さが続けば、株価の再評価余地は残る

今のMUFG株は、すでに一定の評価を受けています。2026年3月25日時点のデータでは、予想PERは14.00倍、PBRは1.40倍です。以前の銀行株のように「とにかく低PBRだからいつか修正される」とだけ考える局面ではありません。

ただし、だからといって上値余地がなくなったわけでもありません。

今後、利益が会社計画どおり、あるいは想定以上に伸びるなら、今の評価水準は十分に正当化されやすくなります。要するに、MUFGの株価は「安いから上がる」というより、強い業績が続くことで、今の高めの評価を維持・拡大できるかがポイントです。その意味で、業績の強さが続けば株価の再評価余地はまだ残っていると考えやすいでしょう。

三菱UFJの目標株価はどう考えるべきか

「三菱UFJの目標株価はいくらか」は気になるポイントですが、このテーマは数字だけを見てしまうと判断を誤りやすいです。実際の投資判断では、目標株価の数字そのものより、その数字がどんな前提で出ているのかを見ることが大切です。ここでは、目標株価の扱い方と、参考にできる水準感を整理します。

目標株価は“1つの正解”ではなく前提条件で変わる

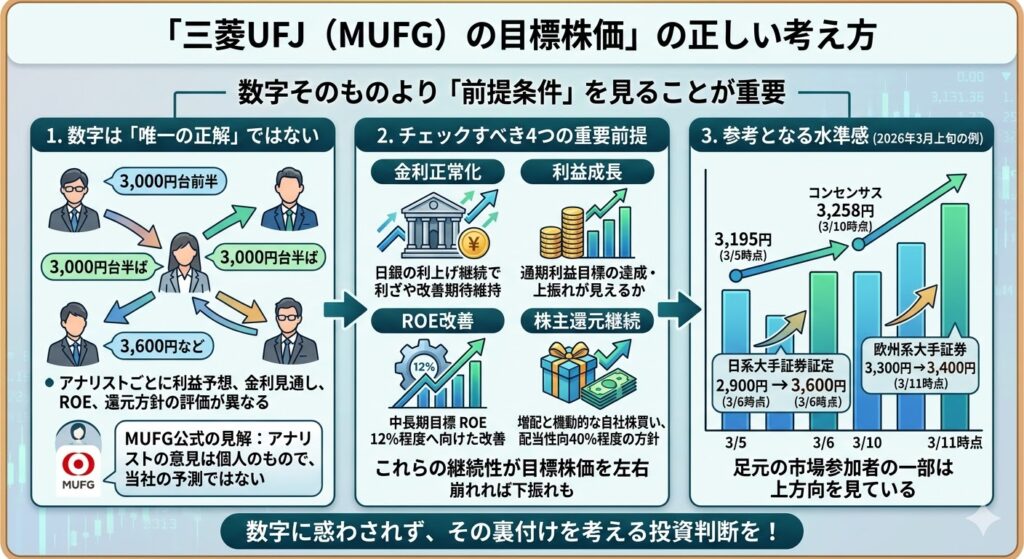

まず押さえたいのは、目標株価には「唯一の正解」があるわけではないことです。証券会社やアナリストは、それぞれ異なる前提で利益予想、金利見通し、ROE、還元方針を評価しているため、同じMUFGでも目標株価に差が出ます。

MUFG自身も公式のアナリスト情報ページで、アナリストによる業績等に関する意見や予測はアナリスト個人のものであり、当社の意見や予測を表すものではないと明記しています。

つまり、目標株価は「この会社はいくらになる」と断定する数字ではなく、ある前提を置いたときの参考値として見るべきものです。1本の数字だけを見て「そこまでは必ず上がる」と考えるより、どういう条件ならその水準が正当化されるのかを確認するほうが、実際の投資では役立ちます。

参考値としては3,000円台前半〜半ばの見方がある

そのうえで、参考値として見るなら、2026年3月上旬の第三者集計では3,000円台前半〜半ばの水準感が確認できます。IFISベースの集計を引用した3月6日配信のニュースでは、前日3月5日時点の目標株価コンセンサスは3,195円でした。さらに、3月11日配信のニュースでは、前日3月10日時点の目標株価コンセンサスは3,258円とされています。

個別のレポートでも上振れした見方があります。3月6日には日系大手証券が目標株価を2,900円から3,600円へ引き上げ、3月11日には欧州系大手証券が3,300円から3,400円へ引き上げたと報じられました。もちろん、これらはあくまで各社の前提に基づく参考値ですが、足元では市場参加者の一部がなお上方向を見ていることは読み取れます。

大事なのは“目標株価の数字”より“その前提”

目標株価を見るときに本当に大切なのは、数字そのものではなく、その数字を支える前提です。MUFGの場合、確認したいのは大きく4つあります。利上げが続くか、通期利益がどこまで伸びるか、ROE改善が続くか、自社株買いと増配が続くかの4点です。

たとえば、日銀が追加利上げを続けて国内金利正常化が進めば、MUFGの利ざや改善期待は維持されやすくなります。

通期利益2.1兆円の達成や上振れが見えてくれば、利益面の裏付けも強まります。

さらに、MUFGは2024年度実績でROE 9.9%を示し、中長期では12%程度を目標に掲げています。加えて、配当性向40%程度を基本とする方針のもと、増配と自己株買いを継続できれば、目標株価の上方修正につながりやすくなります。

逆に、これらの前提が崩れれば、目標株価の数字も変わってきます。

要するに、三菱UFJの目標株価は「3,200円台だからそこまで上がる」と見るより、3,200円台が成立する前提条件は何かを考えるほうが実践的です。目標株価の数字はあくまで参考値であり、投資判断ではその前提の継続性を見ることが重要です。

三菱UFJの株価をバリュエーションで見るとどうか

三菱UFJの株価がどこまで上がるかを考えるときは、業績だけでなく今どのくらいの評価を受けているかも確認したいところです。業績が強くても、すでに十分買われていれば上値は重くなりやすく、逆に利益成長が続けばその評価がさらに正当化されることもあります。

ここでは、現在のPER・PBRと、そこから見える上昇余地の考え方を整理します。

現在の評価はPER14.00倍、PBR1.40倍

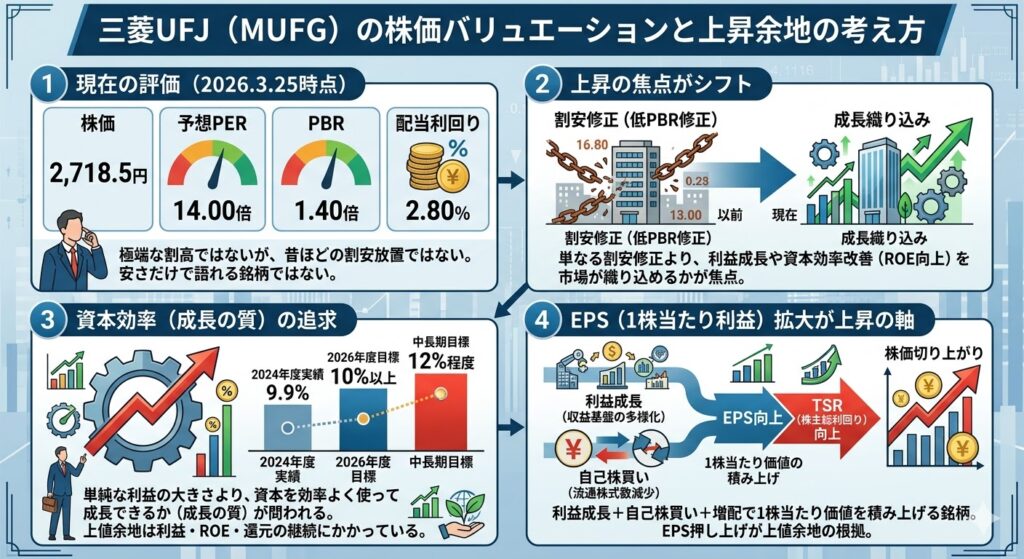

2026年3月25日時点では、三菱UFJの株価は2,718.5円、予想PERは14.00倍、PBRは1.40倍、配当利回りは2.80%です。銀行株として見ると極端な割高感まではありませんが、以前のように「PBR1倍割れで長く放置されている銀行株」という状態ではありません。少なくとも、今のMUFGは昔ほど安さだけで語れる銘柄ではないと考えるのが自然です。

この点は、株価の見方を変えるうえで重要です。昔の銀行株は「低PBRだからいつか修正される」と期待される場面もありましたが、今の三菱UFJはすでに一定の評価を受けています。したがって、ここからの上昇は単なる割安修正より、利益成長や資本効率改善を市場がさらに織り込めるかが焦点になります。

“まだ安いから上がる”というより、“成長を織り込めるか”の局面

今の三菱UFJ株は、「まだ安いからそのうち上がる」というより、今の評価をさらに正当化できるだけの成長が続くかを見られている局面です。

MUFGは統合報告書で、2024年度実績としてROE 9.9%を示し、2026年度はROE10%以上、中長期ではROE12%程度をめざす方針を掲げています。つまり、市場が注目しているのは、単純な利益の大きさよりも、資本をどれだけ効率よく使って成長できるかです。

このため、今後の上値余地は「安さ」に依存するのではなく、利益・ROE・還元の継続で今の評価水準を上回れるかで決まりやすいです。逆にいえば、業績が横ばいになったり、ROE改善が鈍ったりすると、いまの評価水準でも頭打ち感が出やすくなります。今のMUFGは、バリュエーション面でも“成長の質”が問われる段階に入っていると見ておくとわかりやすいでしょう。

▼あわせて読みたい記事

三菱UFJの株価はなぜ安い?割安と言われる理由をわかりやすく解説

上値余地はEPS拡大で考えるのが基本

三菱UFJの上値余地を考えるうえでは、EPS(1株当たり利益)の拡大を軸に見るのが基本です。MUFGのCFOメッセージでは、収益基盤の多様化がEPS成長の大きなドライバーになっていること、さらに機動的な自己株式取得によって流通株式数が減少し、EPS向上に大きく貢献していることが説明されています。また、EPS向上と累進的な配当の増加により、TSR(株主総利回り)も大幅に向上してきたとしています。

つまり、今のMUFG株は「PERが低いから上がる」というより、利益成長+自己株買い+増配で1株当たり価値を積み上げ、その結果として株価が切り上がるタイプの銘柄です。今後も利益が伸び、自社株買いと配当が続くなら、EPSはさらに押し上がりやすく、上値余地の根拠にもなりやすいです。

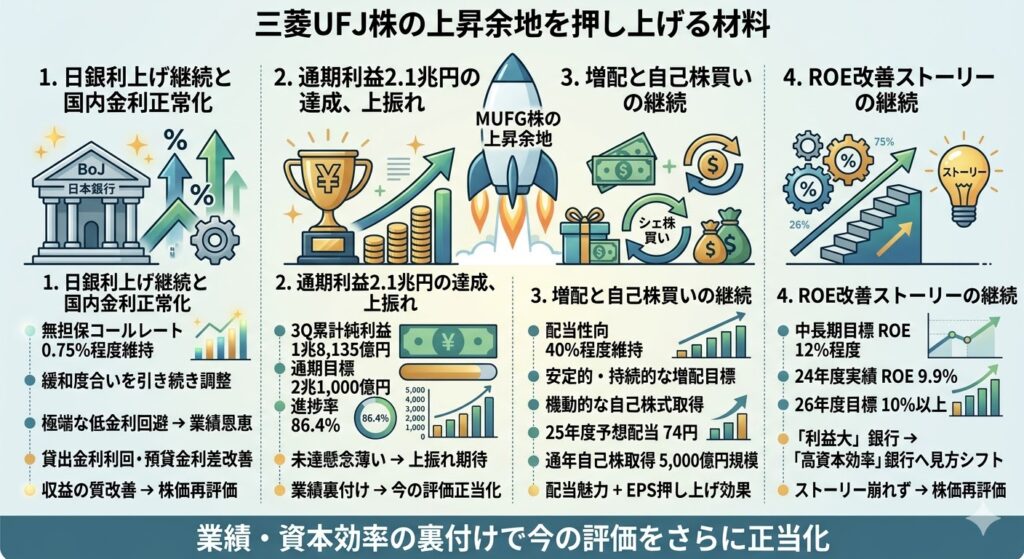

三菱UFJ株の上昇余地を押し上げる材料

三菱UFJ株に今後も上昇余地があるとすれば、何が材料になるのでしょうか。

大きく分けると、日銀の利上げ継続、通期利益の達成や上振れ、増配と自己株買いの継続、ROE改善ストーリーの継続の4点です。いずれも「今の評価をさらに正当化できるか」に直結する要素であり、単なる期待だけでなく、業績や資本効率の裏付けが伴う材料です。

日銀の利上げ継続と国内金利正常化

もっともわかりやすい追い風は、日銀の利上げ継続と国内金利正常化です。

日本銀行は2026年3月19日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を0.75%程度で推移させる方針を示しました。そのうえで、経済・物価見通しが実現していけば、引き続き金融緩和の度合いを調整していく考えを示しています。銀行株にとっては、極端な低金利に逆戻りしないだけでも追い風であり、利上げ継続の期待は三菱UFJ株の支えになりやすいです。

MUFGの業績資料でも、国内金利正常化の恩恵はすでに見えています。第3四半期決算では、国内業務ベースの貸出金利回や預貸金利差の改善が確認されており、金利上昇が収益に反映され始めています。今後も利上げが続けば、収益の質がさらに改善し、株価の再評価材料になりやすいでしょう。

通期利益2.1兆円の達成、または上振れ

業績面では、通期利益2.1兆円の達成、あるいは上振れが大きな材料です。

2026年3月期第3四半期累計の親会社株主に帰属する四半期純利益は1兆8,135億円で、通期目標2兆1,000億円に対して86.4%まで進んでいます。ここまで進捗していると、市場は未達懸念よりも「どこまで上振れ余地があるか」を意識しやすくなります。

もし今後の決算で、会社計画どおりの着地だけでなく上振れ期待まで出てくれば、現在のPER14倍前後という評価はさらに正当化しやすくなります。今のMUFG株は、業績が想定通り強いことを確認しながら評価を上積みしていくタイプなので、通期利益の達成・上振れはかなり重要な支援材料です。

増配と自己株買いの継続

株主還元の継続も、上昇余地を押し上げる材料です。

MUFGは、配当性向40%程度を維持し、利益成長による1株当たり配当金の安定的・持続的な増加をめざす方針です。自己株式取得についても、業績・資本の状況、成長投資機会、株価を含む市場環境を見ながら機動的に実施するとしています。

実際、2025年度中間期の投資家説明会資料では、25年度の予想配当を74円へ引き上げ、自己株式取得は通年で5,000億円規模としています。増配と自己株買いが続けば、配当の魅力だけでなくEPS押し上げ効果も期待できるため、株価の評価材料として効きやすいです。

▼あわせて読みたい記事

三菱UFJの配当金はいくら?配当利回り・配当性向・今後の増配余地を解説

三菱UFJの自社株買いは株価にどう影響する?配当との違いも解説

ROE改善ストーリーが続くこと

最後に重要なのが、ROE改善ストーリーの継続です。

MUFGは統合報告書で、2024年度実績としてROE 9.9%、2026年度は10%以上、中長期では12%程度を目標に掲げています。さらに中間期説明会資料では、中長期ROE12%程度への道として、本邦政策金利1.0%程度などの前提も示しています。市場がMUFGをさらに高く評価するには、「利益が大きい銀行」から「高い資本効率で成長できる銀行」へと見方が一段進む必要があります。

PBR1.40倍という現状の評価は、すでに一定のROE改善期待を含んでいます。だからこそ、今後さらに上値を目指すには、ROE改善ストーリーが崩れず、EPS成長や還元強化とセットで続くことが重要です。中長期ROE12%程度という目標は、単なる会社の掛け声ではなく、株価評価を引き上げるうえでの重要な根拠になります。

三菱UFJ株の上昇余地を抑えるリスク

三菱UFJ株にはなお上昇余地がありますが、ずっと追い風だけが続くわけではありません。

今のMUFGは、業績・還元・金利環境の3点で強さがある一方、すでに株価評価もかなり切り上がっています。そのため、今後の株価を考えるときは、上昇材料だけでなく、どんな要因で上値が重くなるのかもあわせて見ておくことが大切です。

金利上昇が止まること

三菱UFJ株にとって大きな追い風になっているのが国内金利の正常化ですが、逆にいえば、この流れが止まると株価の再評価も一服しやすくなります。

日本銀行は2026年3月19日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を0.75%程度で推移させる方針を維持しました。そのうえで、1月の展望レポートで示した見通しが実現していけば、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく考えを示しています。裏を返せば、この見通しが崩れれば利上げ期待は後退しやすいということです。

銀行株は、利上げによって貸出金利や利ざやの改善が期待されるからこそ買われやすくなります。したがって、金利上昇が止まり、利ざや拡大期待が弱まると、三菱UFJ株の上値も重くなりやすいです。今のMUFG株は「金利正常化」をかなり意識して評価されているため、利上げの一服はそれだけで再評価の勢いを鈍らせる要因になりえます。

景気悪化や通商政策の悪化が先に来ること

もう一つの大きなリスクは、金利より先に景気不安が強まることです。

日銀は3月19日の声明で、海外経済は各国の通商政策などの影響を受けて一部に弱めの動きがあるとし、景気・物価見通しには海外経済、通商政策、中東情勢、原油価格、金融・為替市場の動向など多くの不確実性があるとしています。

銀行株は景気敏感株の性格が強いため、たとえ利上げの方向感が残っていても、景気悪化や通商政策の悪化が先に意識されると逆風になりやすいです。企業の資金需要が鈍ったり、貸倒れリスクが意識されたりすると、利益成長期待が弱まり、銀行株全体の評価が重くなることがあります。三菱UFJも例外ではなく、金利上昇より景気不安が勝つ局面では、株価の伸びが抑えられやすいでしょう。

すでに一定の評価を受けていること

今の三菱UFJ株で意識したいのは、すでに株価がある程度評価されていることです。2026年3月25日時点データでは、MUFGの予想PERは14.00倍、PBRは1.40倍でした。これは以前の銀行株のような「極端な低PBR・低PERで放置されている」状態とは違い、すでに一定の期待が織り込まれている水準です。

そのため、今後の決算や還元策が市場期待に届かない場合には、株価が反応しやすい局面でもあります。言い換えると、今のMUFGは「まだ安いからそのうち上がる株」ではなく、「期待に応え続けることで今の評価を維持・拡大する株」です。PER14倍、PBR1.40倍という水準は、好材料が続けば正当化されますが、期待未達にはそれなりに敏感だと見ておいたほうが自然です。

三菱UFJ株はどんな人に向いているか

三菱UFJ株は、株価がどこまで上がるかを短期で当てにいく銘柄というより、金利正常化、利益成長、配当と自己株買いを含む還元の積み上がりを見ながら持つタイプの大型株です。

そのため、銘柄そのものの良し悪しというより、どんな投資スタイルと相性がいいかで考えるとわかりやすいです。MUFGは配当を基本とした株主還元方針を示し、自己株取得も機動的に実施する考えを示しています。

向いている人

三菱UFJ株が向いているのは、まず日本の金利正常化を追い風と見ている人です。

日銀は0.75%程度の政策金利を維持しつつ、見通しが実現していけば引き続き政策金利を引き上げる考えを示しています。銀行株は金利の正常化で利ざや改善が期待されやすいため、この流れが続くと考える人にとっては比較的わかりやすい投資先です。

また、大型株で利益成長と還元を取りたい人にも向いています。

MUFGは2026年3月期第3四半期時点で通期利益目標に対して86.4%まで進捗しており、利益成長の土台があります。さらに、配当だけでなく自己株買いも継続しており、2025年度中間期の説明資料では予想配当74円と通年5,000億円規模の自己株取得が示されています。

値動きの派手さより、業績と還元の積み上がりを重視する投資家とは相性が良いでしょう。

さらに、配当・自己株買い込みで総還元を重視する人にも合っています。MUFGは統合報告書で、配当性向40%程度を基本に利益成長を通じた安定的・持続的な増配をめざす方針を示し、自己株取得は資本効率向上に資する株主還元策として機動的に実施するとしています。配当利回りだけではなく、総還元の厚みを見たい人にとって魅力を感じやすい銘柄です。

向かない人

一方で、短期で2倍株のような値動きを期待する人には向きにくいです。

MUFGは日本を代表するメガバンクで時価総額も大きく、すでにPER14倍、PBR1.40倍まで評価が進んでいます。今後の上昇余地はあっても、テーマ株のように短期間で急騰する銘柄とは性格が異なります。

また、BOJや景気の動向を追いたくない人にも扱いづらい面があります。三菱UFJ株は、日銀の政策金利や景気見通し、海外経済、通商政策の変化で見られ方が変わりやすいからです。個別企業の業績だけを見て持つというより、ある程度マクロ環境も確認しながら判断する必要があります。

さらに、景気敏感株の調整に弱い人も慎重に考えたいところです。銀行株は景気悪化局面では、貸出需要の鈍化や与信コストの増加懸念で売られやすくなります。三菱UFJは安定感のある大型株ではありますが、景気や外部環境の逆風を受けない無風の銘柄ではありません。相場の調整局面でもある程度耐えられる人のほうが相性は良いでしょう。

三菱UFJの株価が上がることに関するよくある質問

三菱UFJの株価はまだ上がる余地がありますか?

まだ上がる余地はあります。

3Q時点で通期利益目標に対する進捗は86.4%と高く、日銀の利上げ継続姿勢や、増配・自己株買いを含む還元も追い風です。ただし、すでに予想PER14.00倍、PBR1.40倍まで評価が進んでいるため、以前のように「安いから自然に上がる」というより、利上げ継続、利益成長、還元継続が前提になると考えるのが自然です。

▼あわせて読みたい記事

三菱UFJ株の10年後はどうなる?長期投資で見る成長シナリオとリスク

三菱UFJの目標株価はいくらですか?

目標株価は証券会社や前提条件で異なります。

MUFG自身も、アナリストの予測は当社の意見や予測を表すものではないと明記しています。第三者集計ベースでは2026年3月上旬時点で3,195円〜3,258円程度の見方がありましたが、数字そのものより、その前提となる金利見通し、利益成長、ROE改善、還元継続を確認することが大切です。

今から買っても遅いですか?

以前ほどの単純な割安株ではありませんが、今からでも遅いと決めつける段階でもありません。

MUFGはROE9.9%の実績があり、中長期では12%程度を目標にしています。ROE改善や還元強化が続くなら、なお評価余地はあります。ただし、すでに一定の期待が織り込まれているぶん、今後は「安さ」より「成長の継続性」で判断することが大切です。

▼あわせて読みたい記事

三菱UFJの株価予想と今後は?どこまで上がるかを業績・金利・バリュエーションで分析

まとめ

三菱UFJの株価は、金利正常化・利益成長・還元継続が続けば、なお上昇余地があります。3Q時点の通期利益目標に対する進捗は高く、増配と自己株買いも継続しているため、業績と還元の両面で評価しやすい状況です。

ただし、現在は予想PER14.00倍、PBR1.40倍まで評価が切り上がっており、以前のような“ただ安いから上がる”局面ではありません。今後の焦点は、目標株価の数字そのものより、その前提となるROE改善とEPS成長をどこまで継続できるかにあります。金利、利益、還元の3つがかみ合う限り、三菱UFJ株はなお評価余地を残していると考えやすいでしょう。

▼出典

三菱UFJフィナンシャル・グループ「2026年3月期 第3四半期決算短信〔日本基準〕(連結)」

三菱UFJフィナンシャル・グループ「MUFG Report 2025(統合報告書)」

三菱UFJフィナンシャル・グループ「2025年度中間期決算 投資家説明会」

三菱UFJフィナンシャル・グループ「アナリスト情報」

日本銀行「当面の金融政策運営について(2026年3月19日)」

Yahoo!ファイナンス「【アナリスト評価】三菱UFJFG、レーティング強気を継続、目標株価3,600円に引上げ(日系大手証券)」

Yahoo!ファイナンス「【アナリスト評価】三菱UFJFG、レーティング強気を継続、目標株価3,400円に引上げ(欧州系大手証券)」

コメント