三菱UFJは日本を代表するメガバンクで、業績や株主還元も強いのに「株価が安い」「割安では?」と言われることがあります。

実際、銀行株はほかの人気業種と比べて低く見られやすい特徴があります。ただし、今のMUFGは以前のような“誰が見ても極端な割安株”とも言いにくい水準です。

この記事では、三菱UFJの株価が安いと言われる理由と、今も本当に割安なのかをわかりやすく整理します。

三菱UFJの株価はなぜ安い?

三菱UFJの株価が安いと言われる理由をひとことでまとめると、MUFG個社が特別に弱いというより、銀行株そのものが低く見られやすい業種だからです。

銀行は景気や金利、信用コストの影響を受けやすく、さらに自己資本規制のある業種でもあるため、利益が出ていても市場が慎重に評価しやすい傾向があります。

一方で、足元のMUFGは業績・還元・ROE改善の面で以前より評価を高めており、「とにかく放置されている割安株」とまでは言いにくい段階です。

安いと言われるのは、銀行株が低く見られやすいから

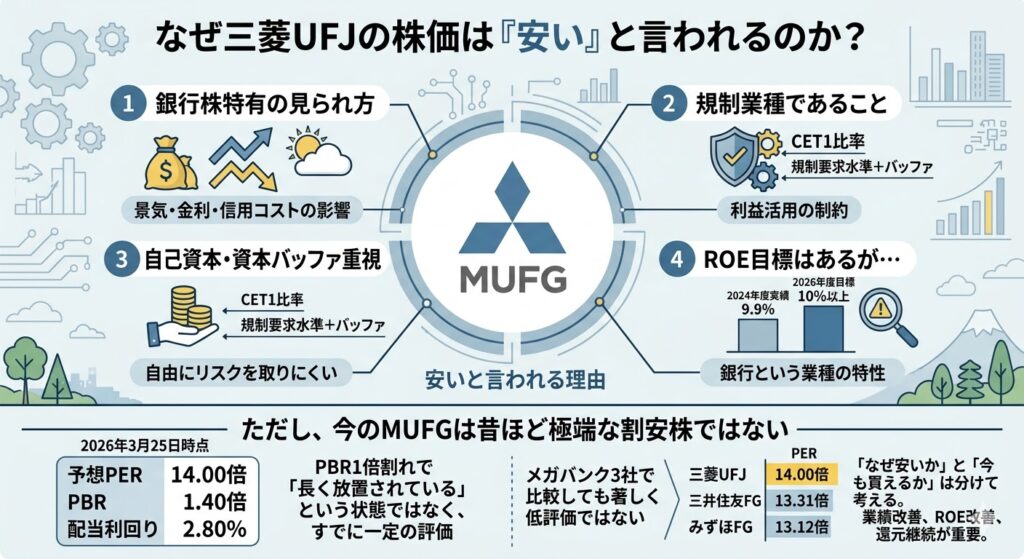

結論からいうと、三菱UFJが「安い」と言われやすいのは、主に次の4つの理由があるからです。

- 銀行株は、景気・金利・信用コストの影響を受けやすい

- 規制業種で、資本効率が高くても市場が慎重に見やすい

- 自己資本や資本バッファが重視され、自由にリスクを取りにくい

- ただし今のMUFGは、昔ほど極端な割安株ではない

まず、銀行株は景気や金利の変化によって見られ方が大きく変わります。日銀は2026年3月19日の声明で、政策金利を0.75%程度に維持しつつ、海外経済、通商政策、中東情勢、原油価格、金融・為替市場の動向などをリスク要因として挙げています。

つまり、銀行は本業が安定していても、外部環境が悪くなると株式市場では慎重に評価されやすい業種です。

次に、銀行は規制業種であり、利益が出ていても「その利益をどれだけ自由に成長投資や還元に回せるか」が限られやすい面があります。

MUFGの統合報告書でも、普通株式等Tier1比率(CET1比率)のターゲットレンジを9.5~10.5%とし、下限を「規制要求水準+バッファ」として資本運営を行う考えが示されています。

これは、単に利益を増やすだけでなく、健全性を維持しながら経営する必要があることを意味しており、市場が銀行株を高成長株のように評価しにくい理由の一つです。

そのうえでMUFGは、ROEについて中長期目標を12%程度とし、2024年度実績としてROE9.9%(MUFG定義)、2026年度目標として10%以上(東証定義)を掲げています。

つまり会社側は資本効率の改善を強く意識していますが、それでも銀行という業種の特性上、「利益が伸びているから高く評価されて当然」とはなりにくいのが実情です。これが、三菱UFJの株価が安く見えやすい大きな背景です。

ただし、今のMUFGを昔と同じ感覚で「かなり安い」と見るのは少しズレがあります。

2026年3月25日時点では、MUFGの予想PERは14.00倍、PBRは1.40倍、配当利回りは2.80%です。少なくとも、かつての銀行株のような「PBR1倍割れで長く放置されている」という状態ではなく、すでに市場から一定の評価を受けている水準だといえます。

今は“安い理由を知る記事”と“本当に割安かを見る記事”を分けて考えるべき

「三菱UFJはなぜ安いのか」と考える人が本当に知りたいのは、途中からほぼ確実に「で、今も買える水準なのか?」という点でしょう。ここは分けて考えるのが大事です。

前者は、銀行株が景気・金利・規制の影響を受けやすく、構造的に低く見られやすい理由を知るためのテーマです。後者は、今の株価指標や同業比較を見て、現在のMUFGが本当に割安かを判断するためのテーマです。

実際、最新の指標を見ると、MUFGだけが極端に安く放置されているわけではありません。2026年3月25日時点では、MUFGの予想PERは14.00倍、PBRは1.40倍です。これに対して、三井住友フィナンシャルグループ(SMFG)は予想PER13.31倍、PBR1.26倍、みずほFGは予想PER13.12倍、PBR1.36倍でした。MUFGはメガバンク3社の中で見ても、少なくとも“著しく低評価の銘柄”とは言いにくい位置にあります。

つまり今の三菱UFJについては、「なぜ安いと言われやすいのか」と、「それでもなお割安なのか」を分けて考える必要があります。

前者の答えは、銀行株特有の見られ方にあります。後者の答えは、今のMUFGは昔ほど単純な割安株ではなく、今後は利益成長、ROE改善、増配や自社株買いの継続によって評価をさらに正当化できるかが重要、ということになります。

三菱UFJが安いと言われる主な理由

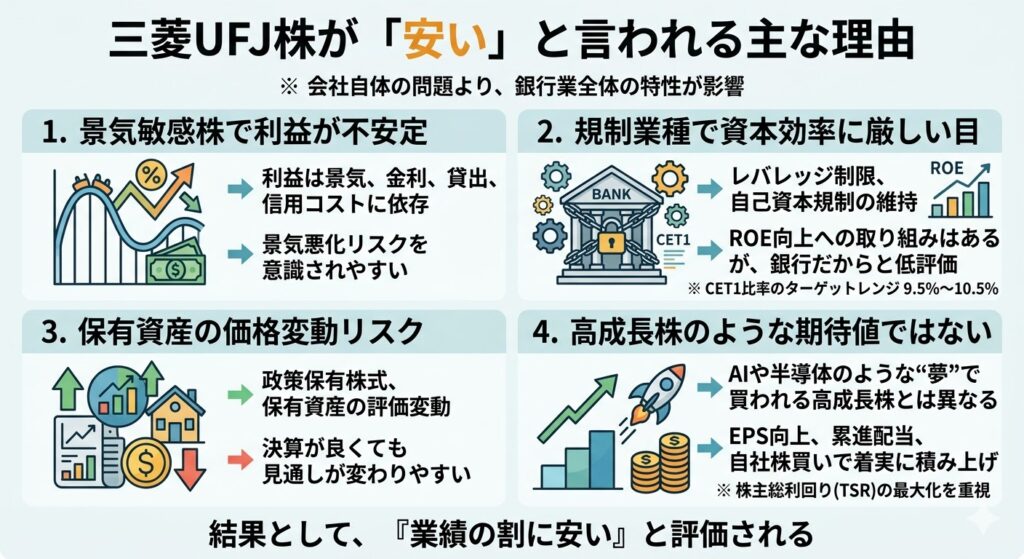

三菱UFJが「安い」と言われるのは、会社そのものに大きな問題があるというより、銀行株という業種自体が低く見られやすいためです。

銀行は景気、金利、信用コスト、規制、保有資産の価格変動など、さまざまな外部要因の影響を受けやすく、業績が良くても株価に強いプレミアムがつきにくい傾向があります。

ここでは、三菱UFJ株が安く見られやすい代表的な理由を順番に整理します。

銀行株は景気敏感で、利益が景気や金利に左右されやすい

銀行株が安く見られやすい最大の理由の一つは、景気敏感株としての性格が強いことです。

銀行の利益は、貸出の伸び、貸倒れリスク、企業活動の活発さ、そして金利環境に大きく左右されます。景気が良ければ貸出需要が増えやすく、信用コストも落ち着きやすい一方、景気が悪くなると貸出の伸び鈍化や貸倒れ懸念が意識されやすくなります。

こうした特徴があるため、銀行株は業績が堅調でも「景気悪化局面で崩れるかもしれない」と見られやすいです。

実際、日銀は2026年3月19日の「当面の金融政策運営について」で、各国の通商政策の影響を受けた海外の経済・物価動向、中東情勢の展開、原油価格の動向、金融・為替市場の動向などをリスク要因として挙げています。

つまり、銀行株は単に会社の決算だけで評価されるのではなく、マクロ環境全体の見通しによって見られ方が変わりやすい業種だといえます。三菱UFJが「安い」と言われやすい背景には、こうした銀行株全体の性質があります。

規制業種で、資本効率に対して市場の目線が厳しい

銀行は規制業種でもあるため、利益が出ていても、一般的な成長企業のように自由にレバレッジをかけて拡大しやすいわけではありません。

三菱UFJはMUFG Report 2025で、2024年度実績としてROE 9.9%(MUFG定義)を示し、2026年度にROE10%以上(東証定義)、さらに中長期でROE12%程度を目指す考えを示しています。

つまり会社側は資本効率の改善をかなり意識していますが、それでも市場は「銀行だからそこまで高い評価はつけにくい」と見やすい面があります。

その背景にあるのが、自己資本規制や資本運営の規律です。

MUFGのCFOメッセージでは、CET1比率のターゲットレンジを9.5%~10.5%とし、下限を規制要求水準+バッファと位置づけていることが示されています。これは、利益が出ていてもその利益をすべて成長投資や追加還元に回せるわけではなく、健全性を維持するための余力を常に持つ必要がある、ということです。こうした構造上、銀行株は「利益が出ているのに株価が地味」と見られやすくなります。

保有資産の価格変動リスクや政策保有株式の影響が意識されやすい

銀行株が慎重に見られやすいもう一つの理由は、保有資産の価格変動リスクです。

MUFGのCFOメッセージでは、CET1比率の変動を抑える観点から為替換算調整勘定への影響を一部ヘッジしていることに触れたうえで、規制値に対するバッファについては、政策保有株式の削減後も残る保有資産の価格変動リスクや、「ROE12%程度」を実現するために必要なリスクアペタイトを勘案する必要があると説明しています。

これは、銀行ならではの見られ方です。製造業やIT企業であれば、決算が良ければ比較的ストレートに評価されやすいことがありますが、銀行は「今の利益が良くても、保有資産の評価変動や市場環境次第で見通しが変わるのでは」と見られやすいです。

そのため、決算が良くても株価が強く買われにくい場面があり、結果として「業績のわりに安い」と感じられやすくなります。

高成長株のような期待値では買われにくい

三菱UFJは、CFOメッセージの中でEPS(一株当たり純利益)の成長とTSR(株主総利回り)の最大化を重視していると明言しています。

さらに、継続的な自己株式取得がEPS向上に大きく貢献していることや、累進的な配当とあわせてTSRが大きく向上してきたことも説明しています。つまりMUFGは、株主価値を着実に積み上げていくタイプの企業です。

ただし、それはAIや半導体のような“夢で買われる高成長株”とは値動きの性格が違う、ということでもあります。

MUFGは良い会社でも、テーマや期待だけで一気に何倍にも買われるタイプではなく、利益成長、増配、自社株買い、ROE改善といった実績の積み上げで評価されやすい銘柄です。そのため、成長株と同じ感覚で見ると「こんなに業績が良いのに安い」と感じやすくなりますが、実際には銀行株としては比較的納得されやすい評価のされ方ともいえます。

では、今の三菱UFJ株は本当に割安なのか

ここまで見てきた通り、三菱UFJが安く見られやすい理由は確かにあります。ただし、それはあくまで銀行株が低く見られやすい構造の話です。投資判断として本当に重要なのは、今の三菱UFJ株が実際にどの程度の評価水準にあるのかです。

ここでは、最新のバリュエーションを確認しながら、「今も割安と言えるのか」を整理します。

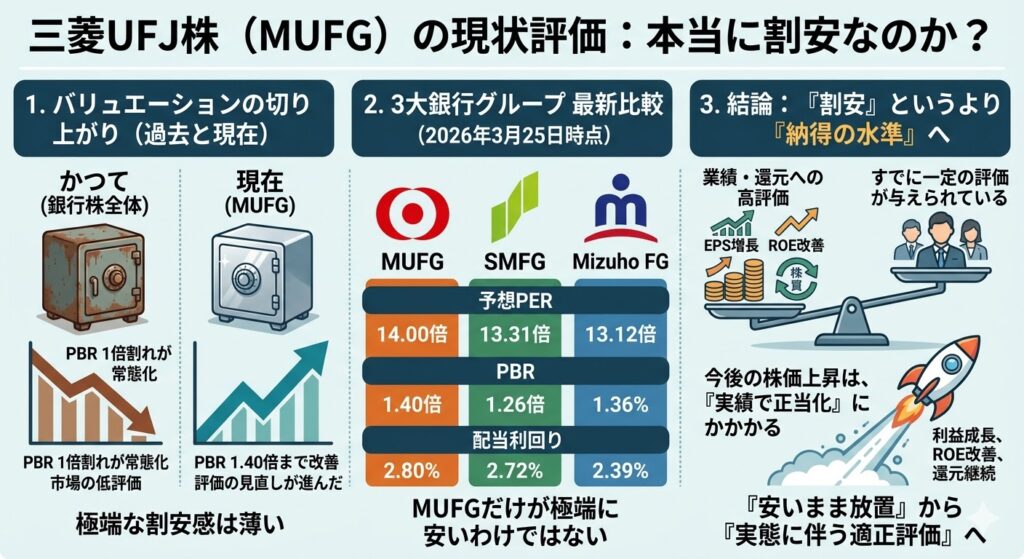

最新のPER・PBRだけ見ると、昔ほどの割安感は薄い

2026年3月25日時点で比較すると、三菱UFJの予想PERは14.00倍、PBRは1.40倍、配当利回りは2.80%です。三井住友フィナンシャルグループ(SMFG)は予想PER13.31倍、PBR1.26倍、配当利回り2.72%、みずほFGは予想PER13.12倍、PBR1.36倍、配当利回り2.39%でした。

少なくともこの数字だけを見ると、MUFGだけが極端に安く放置されている、という状況ではありません。

| 指標 | MUFG | SMFG | みずほFG |

|---|---|---|---|

| 予想PER | 14.00倍 | 13.31倍 | 13.12倍 |

| PBR | 1.40倍 | 1.26倍 | 1.36倍 |

| 配当利回り | 2.80% | 2.72% | 2.39% |

かつて銀行株は「PBR1倍割れが当たり前」の時期もありましたが、今のMUFGはPBR1.40倍まで評価が切り上がっています。

もちろん、極端な割高株というわけではありませんが、少なくとも“誰が見てもかなり割安”という状態ではないと考えるのが自然です。

“安い”というより、銀行株として見れば納得されやすい水準

三菱UFJの株価を見て「業績や還元のわりに安い」と感じる人は多いと思います。

実際、MUFGはROE改善を進め、EPS成長やTSR最大化も重視し、自己株取得や増配も続けています。そうした内容だけを見れば、もっと高く評価されてもよさそうだと感じるのは自然です。

ただ、市場はすでにMUFGに対して一定の評価を与えています。予想PER14.00倍、PBR1.40倍という水準は、銀行株としては十分に見直しが進んだ水準であり、「安いまま放置されている株」というより、銀行株として見ればある程度納得されやすい価格帯に入っていると考えたほうが実態に近いです。

今後さらに株価が上がるかどうかは、「なぜ安いか」よりも、利益成長、ROE改善、増配や自社株買いの継続で、この評価をさらに正当化できるかにかかっています。

三菱UFJの株価が見直される条件

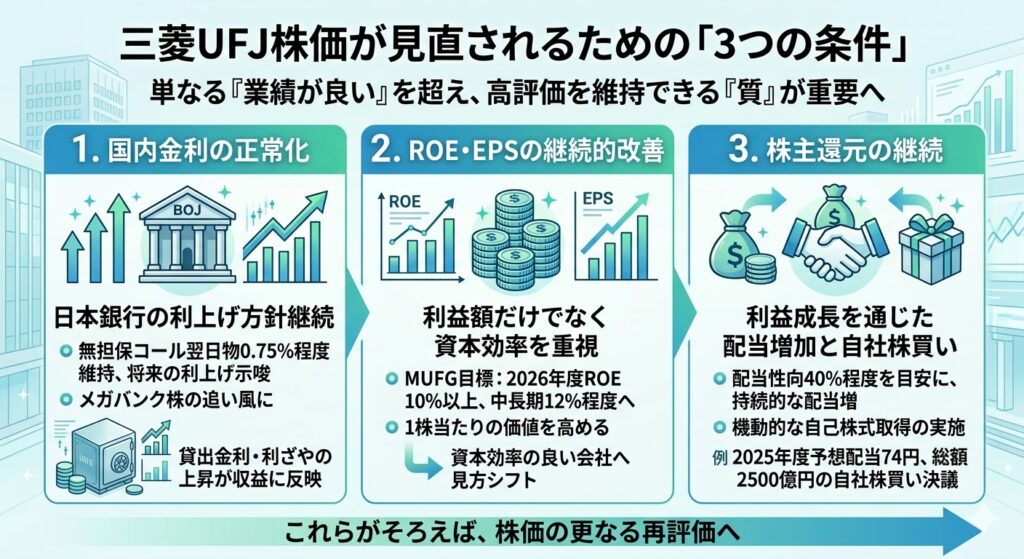

三菱UFJ株が今よりさらに見直されるには、単に「業績が良い」というだけでは足りません。

今のMUFGはすでに一定の評価を受けているため、今後は金利正常化が続くこと、ROEとEPSの改善が続くこと、そして株主還元が継続することの3点がそろうかどうかが重要になります。

市場は、銀行株を“低評価の修正”だけで買う局面から、“高めの評価を維持できるだけの質があるか”を見る局面へ移っているからです。

日銀の利上げが続き、国内金利正常化が進むこと

三菱UFJ株にとって最も分かりやすい追い風は、やはり国内金利の正常化です。

日本銀行は2026年3月19日の金融政策決定会合で、無担保コール翌日物金利を0.75%程度で維持すると決めた一方、1月の展望レポートで示した見通しが実現していけば、今後も政策金利を引き上げていく考えを示しました。銀行にとっては、極端な超低金利に戻る可能性が低いだけでも大きな支えであり、利上げ方向が維持される限り、メガバンク株には追い風が残りやすい構図です。

三菱UFJは国内金利の変化が収益に反映されやすい銘柄です。すでに2026年3月期3Qの決算資料では、国内業務ベースで平均貸出金利が前年の0.83%から1.11%へ上昇し、利ざやも0.78%から0.92%へ改善していました。

今後も利上げが続き、貸出金利の上昇が続くなら、利益の質そのものが強化されやすくなり、株価の見直し材料になりやすいでしょう。

ROE改善とEPS成長が続くこと

今のMUFG株をさらに高く評価してもらうには、利益額の大きさだけでなく、資本効率の改善が続くことが重要です。

MUFGはMUFG Report 2025で、2024年度実績としてROE 9.9%を示し、2026年度にはROE10%以上、中長期では12%程度を目指す方針を掲げています。銀行株は、利益が増えてもROEが伸びなければ「資本を厚く抱えたままの会社」と見られやすいため、株価の評価を引き上げるにはROE改善の継続が欠かせません。

また、MUFGのCFOメッセージでは、ROE向上だけでなく、EPS成長とTSR(株主総利回り)の最大化を重視する考えが明示されています。これは、単に利益を増やすだけでなく、1株当たりの価値を高め、株主リターンとして実感できる形で成長を示すことを意味します。市場がMUFGを今より高く評価するには、「利益が大きい会社」から「資本効率よく価値を積み上げられる会社」へと見方が進む必要があります。

▼あわせて読みたい記事

三菱UFJ株の10年後はどうなる?長期投資で見る成長シナリオとリスク

増配と自社株買いが継続すること

株価の見直しにおいて、株主還元の継続性も大きなポイントです。

MUFGは、配当を基本とする株主還元方針のもと、配当性向40%程度を目安に、利益成長を通じた1株当たり配当金の安定的・持続的な増加をめざすとしています。自己株式取得についても、業績・資本の状況、成長投資の機会、株価を含む市場環境を見ながら機動的に実施する方針です。

この方針が実際に継続していけば、MUFG株は「大型株だがリターンを取りやすい銘柄」としてさらに見直されやすくなります。実際、2025年度中間期決算の投資家説明会では、25年度の予想配当を74円に引き上げ、総額2,500億円を上限とする追加の自己株式取得を決議したと説明されています。

増配と自己株買いが続くなら、EPS改善にもつながりやすく、株価の再評価材料として効きやすいです。

▼あわせて読みたい記事

三菱UFJの株価はどこまで上がる?目標株価と上昇余地の考え方

三菱UFJの自社株買いは株価にどう影響する?配当との違いも解説

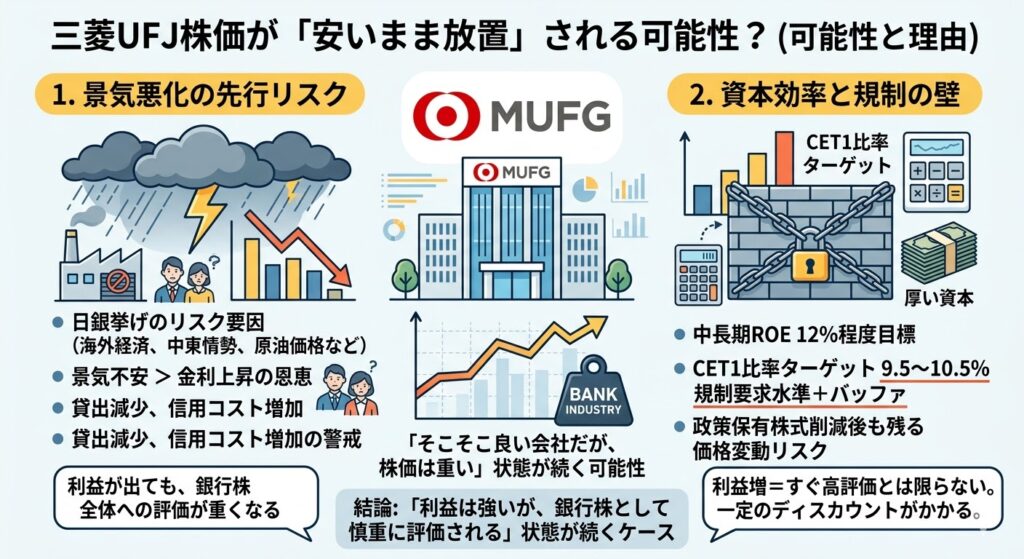

三菱UFJの株価が安いまま放置される可能性はある?

一方で、三菱UFJ株には「いつか自然に大きく見直される」と決めつけにくい面もあります。銀行株はもともと景気や金利、規制、資本効率で見られやすい業種なので、良い決算を出しても、それだけで一気に高い評価がつくとは限りません。

つまり、MUFGの株価は今後さらに評価される可能性がある一方で、条件次第では「そこそこ良い会社だが、株価は重いまま」という状態が続く可能性もあります。

景気悪化が先に来ると、銀行株全体の評価が重くなりやすい

三菱UFJの株価が安いまま放置されるケースとして、まず考えたいのが景気悪化が先に来る場合です。

日本銀行は3月19日の声明で、海外経済、各国の通商政策、中東情勢、原油価格、金融・為替市場の動向をリスク要因として挙げています。銀行株は景気敏感株の性格が強いため、たとえ金利正常化が進んでいても、景気不安がそれ以上に強まると、貸出需要の減速や信用コスト増加への警戒が先に意識されやすくなります。

特に、銀行株は「利上げ=追い風」で終わるわけではありません。景気が悪化すれば、企業活動が鈍り、融資の伸びも鈍くなりやすく、金融システム全体への慎重な見方も強まります。そうなると、MUFG個社の決算が悪くなくても、銀行株全体に低めの評価がつきやすくなり、「業績のわりに株価が重い」状態が続く可能性があります。

高い利益が出ても、資本効率や規制面で割引かれることがある

もう一つ重要なのが、高い利益が出ても、それだけで株価が大きく切り上がるとは限らない点です。

MUFGは中長期でROE12%程度を目指す一方、CFOメッセージではCET1比率のターゲットレンジを9.5~10.5%とし、その下限を規制要求水準+バッファと位置づけています。さらに、政策保有株式の削減後も残る保有資産の価格変動リスクを踏まえた資本運営の必要性にも言及しています。

これは、MUFGが慎重で規律ある経営をしているという意味ではプラスですが、株価面では「利益が増えたからすぐ高く評価される」とは限らない理由にもなります。銀行は成長企業のように自由にレバレッジを高めて拡大しにくく、健全性を保つための資本も厚く持つ必要があります。そのため、利益成長が続いても、市場が資本効率や規制面を理由に一定のディスカウントをかけ続ける可能性はあります。

三菱UFJ株が安いまま放置されるとすれば、まさにこの「利益は強いが、銀行株としては慎重に評価される」状態が続くケースだと考えやすいでしょう。

▼あわせて読みたい記事

三菱UFJの株価予想と今後は?どこまで上がるかを業績・金利・バリュエーションで分析

三菱UFJ株はどんな人に向いているか

三菱UFJ株は、日本を代表するメガバンクとして業績規模も大きく、配当や自己株取得を含む株主還元も比較的わかりやすい銘柄です。

一方で、銀行株である以上、日銀の金融政策や景気動向、資本効率の改善度合いなどをある程度見ながら判断する必要があります。

つまり、三菱UFJ株は「誰にでも向く万能株」というより、金利・還元・大型株の安定成長を重視する人に向きやすい銘柄と考えるのが自然です。MUFGは2024年度実績でROE9.9%を示し、中長期ではROE12%程度を目標に掲げています。また、配当は利益成長を通じた1株当たり配当金の安定的・持続的な増加をめざし、配当性向40%程度を維持する方針です。

向いている人

三菱UFJ株が向いているのは、まず日本の金利正常化を追い風と見ている人です。

日本銀行は2026年3月19日の金融政策決定会合で無担保コール翌日物金利を0.75%程度で維持しつつ、経済・物価見通しが実現すれば引き続き政策金利を引き上げ、金融緩和の度合いを調整していく考えを示しました。銀行株は金利環境の変化が収益に反映されやすいため、今後も国内金利の正常化が続くと考える人にとっては、三菱UFJは比較的わかりやすい投資対象です。

また、配当と自社株買いを重視する人にも相性があります。

MUFGは配当を基本とした株主還元を重視し、配当性向40%程度を維持しながら安定的・持続的な増配をめざす方針を示しています。自己株式取得についても、業績・資本の状況、成長投資の機会、株価を含む市場環境を踏まえて機動的に実施するとしています。高配当だけでなく、総還元の継続性を重視する人には魅力を感じやすい銘柄です。

さらに、高成長株よりも、大型株の利益成長を取りたい人にも向いています。MUFGはAIや半導体のようなテーマ性で急騰するタイプではありませんが、EPS成長やTSR最大化を重視し、利益・配当・自己株取得を積み上げながら株主価値を高めるスタイルです。値動きの派手さよりも、実績に裏付けられた成長と還元を重視する投資家には合いやすいでしょう。

向いている人を整理すると、次の通りです。

- 日本の金利正常化を追い風と見ている人

- 配当と自社株買いを重視する人

- 高成長株より、大型株の利益成長を取りたい人

向かない人

一方で、短期で急騰する株を探している人にはやや向きにくい面があります。

足元のMUFGは、予想PER14.00倍、PBR1.40倍まで評価が切り上がっており、すでに「極端な割安株」とは言いにくい水準です。今後も上値余地はありますが、基本的には業績成長や還元の積み上げに沿って見られやすい銘柄であり、短期で何倍にもなるテーマ株とは性格が異なります。

また、BOJや景気の動きを追いたくない人にも扱いにくさがあります。

銀行株は、日銀の利上げ姿勢や景気見通しの変化で評価が変わりやすい業種です。日銀自身も、海外経済、各国の通商政策、中東情勢、原油価格、金融・為替市場の動向などをリスク要因として挙げています。つまり、三菱UFJ株を持つ以上、個別企業の決算だけでなく、ある程度はマクロ環境を見る必要があります。

さらに、景気敏感株の下振れに弱い人も慎重に考えたいところです。三菱UFJは大型で安定感のある企業ですが、銀行株である以上、景気悪化が意識される局面では評価が重くなりやすいです。金利が追い風でも、景気不安や市場全体のリスクオフが強まれば、株価が伸び悩むことは十分あります。

向かない人を整理すると、次の通りです。

- 短期で急騰する株を探している人

- BOJや景気の動きを追いたくない人

- 景気敏感株の下振れに弱い人

三菱UFJ株が安いことに関するよくある質問

三菱UFJの株価は今も割安ですか?

昔ほどの極端な割安感は薄いです。

足元では、MUFGはROE9.9%を実績として示し、中長期ではROE12%程度を目標に掲げるなど、資本効率改善への期待があります。一方で、株価指標面ではすでに一定の評価が進んでおり、今後は「まだ安いか」よりも、利益成長とROE改善をどこまで続けられるかが焦点になりやすいです。

三菱UFJは配当狙いの銘柄ですか?

配当重視の人とは相性があります。

MUFGは、配当性向40%程度を維持しながら、利益成長による1株当たり配当金の安定的・持続的な増加をめざす方針です。さらに、自己株式取得も機動的に実施する考えを示しており、インカムと総還元の両面で見やすい銘柄です。

▼あわせて読みたい記事

三菱UFJの配当金はいくら?配当利回り・配当性向・今後の増配余地を解説

なぜ業績が良くても株価が安く見えるのですか?

銀行株は、景気・金利・規制・資本効率で見られやすく、高成長株のようなプレミアムがつきにくいからです。

日銀も海外経済、通商政策、中東情勢、原油価格などをリスクとして挙げており、銀行株は個別企業の好決算だけでは強く評価されにくい場面があります。MUFGもROE改善や還元強化を進めていますが、銀行という業種の性質上、「良い会社=高い評価」と単純にはなりにくいです。

まとめ

三菱UFJの株価が安いと言われるのは、銀行株特有の低評価されやすさがあるためです。景気や金利、信用コスト、規制、保有資産の価格変動リスクなど、銀行株は多くの外部要因で見られ方が変わります。そのため、業績が良くても高成長株のような強いプレミアムはつきにくく、「業績のわりに安い」と感じられやすいです。

ただし、今のMUFGは、業績・還元・ROE改善の進展で、昔ほど単純な割安株ではありません。MUFG自身はROE9.9%の実績を示し、中長期では12%程度を目標に掲げ、配当性向40%程度を維持しながら安定的・持続的な増配をめざす方針を示しています。今後の焦点は“なぜ安いか”より、その評価を変えられるだけの利益成長と資本効率改善が続くかにあります。

▼出典

三菱UFJフィナンシャル・グループ「2026年3月期 第3四半期 決算ハイライト」

三菱UFJフィナンシャル・グループ「2026年3月期 第3四半期決算短信〔日本基準〕(連結)」

三菱UFJフィナンシャル・グループ「株主還元方針」

三菱UFJフィナンシャル・グループ「MUFG Report 2025(統合報告書)」

三菱UFJフィナンシャル・グループ「2025年度中間期決算 投資家説明会」

日本銀行「当面の金融政策運営について(2026年3月19日)」

コメント