オリエンタルランド株価が急落・下落した理由について気になっている人もいるでしょう。

オリエンタルランド株の下落は、単なる業績悪化だけでは説明しきれません。

会社が示している2026年3月期の通期見通しは増収・営業減益で、売上は伸びる一方、利益はコスト増の影響を受ける想定です。さらに、2025年10月の上半期決算、2026年1月の第3四半期決算では、ともに業績予想を上回る場面があったにもかかわらず、会社は通期予想を据え置いており、市場との期待のズレが意識されやすい状況になっています。

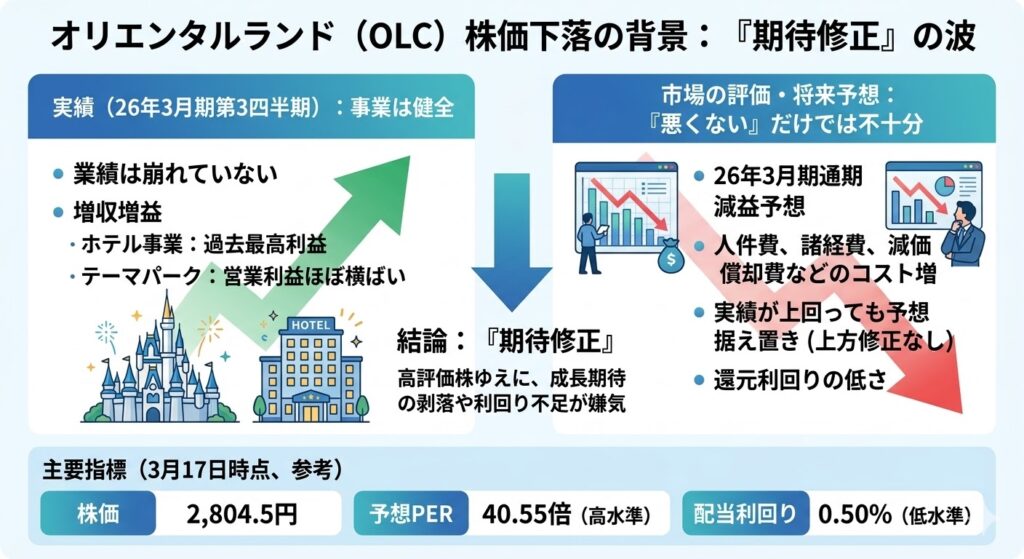

ただし、「業績が悪い会社だから売られている」と単純に考えるのも違います。2026年3月期第3四半期累計では、売上高は5,302億円、営業利益は1,414億円で増収増益でした。テーマパーク事業ではゲスト1人当たり売上高が各収入で過去最高となり、ホテル事業も増収増益で推移しています。つまり、オリエンタルランド株の下落は、会社そのものの崩れというより、高かった期待に業績や還元が追いついていないと見られている面が大きいと考えられます。

この記事では、なぜ株価が下落しているのかを徹底分析していきます。

結論|オリエンタルランド株価が下落した理由は「期待修正」が大きい

オリエンタルランド株の下落は、業績崩壊というよりも、人気株として高く積み上がっていた期待が修正されていることが大きな背景です。

3月17日11時30分時点の参考指標では、株価は2,804.5円、予想PERは40.55倍、PBRは4.28倍、配当利回りは0.50%で、依然として高評価株の色が濃い水準にあります。

こうした銘柄は、数字が悪くなくても「もっと強い成長」や「上方修正」が見えないと売られやすい傾向があります。

業績が悪いから下がる、だけではない

まず押さえたいのは、オリエンタルランドが単純な「業績悪化株」ではないという点です。

2026年3月期第3四半期累計の実績は、売上高5,302億円、営業利益1,414億円で前年同期比の増収増益でした。

テーマパーク事業は売上高4,279億円、営業利益1,099億円で営業利益はほぼ横ばいながら、ホテル事業は宿泊収入の増により増収増益となり、売上高・営業利益ともに過去最高でした。

足元の事業が急激に崩れているわけではないことは、まず確認しておきたいポイントです。

高すぎた期待が修正されている面が大きい

その一方で、株式市場は「悪くない決算」だけでは満足していないように見えます。

会社は2026年3月期について、売上高6,933億円、営業利益1,600億円を見込んでおり、売上は前期比2.1%増の一方、営業利益は7.0%減の計画です。

テーマパーク事業でも売上増を見込む一方、営業利益は前期比11.7%減の想定で、人件費、諸経費、減価償却費などのコスト増が利益を押し下げる構図です。さらに、上半期も第3四半期累計も会社予想を上回ったにもかかわらず、会社は通期予想を据え置きました。

こうした流れから、オリエンタルランド株は「強いブランド」「高い客単価」「長期成長期待」で高く評価されてきた一方、足元では減益予想と還元利回りの低さが重しになり、期待修正が起きていると考えるのが自然です。

オリエンタルランド株価が急落・下落した主な理由

オリエンタルランド株の下落理由を考えるときは、単に「決算が悪かったから」とひとまとめにしないことが大切です。

実際には、会社が出した通期見通し、コスト構造、市場の期待とのズレ、イベント要因の反動、そして株価指標の高さなど、いくつかの材料が重なって株価の重しになっています。

ここでは、ニュースの材料と構造的な要因を分けながら整理していきます。

1. 2026年3月期が増収でも減益予想だから

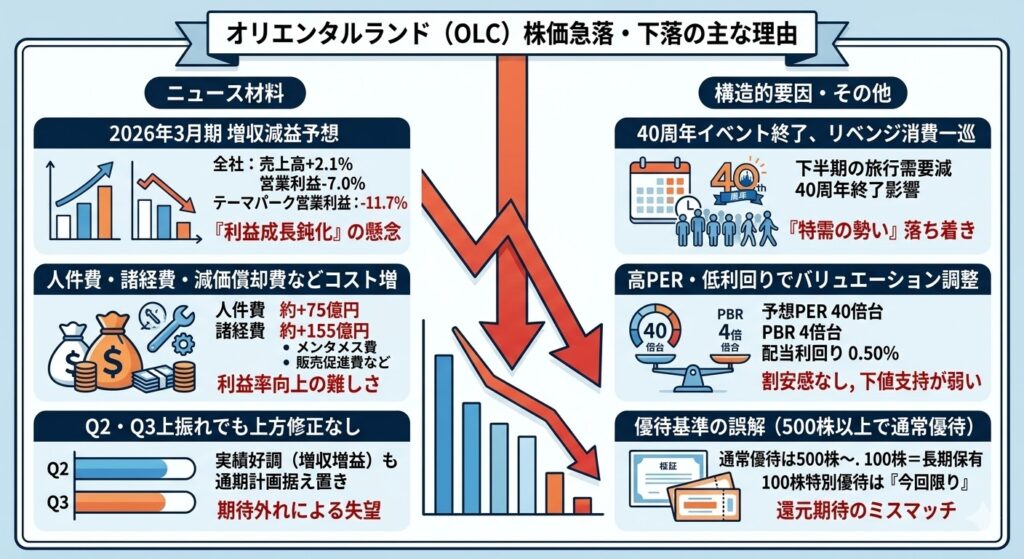

まず大きいのは、2026年3月期の会社予想が増収・営業減益になっていることです。

会社は通期の連結売上高を6,933億円、営業利益を1,600億円と見込んでおり、売上高は前期比2.1%増ですが、営業利益は7.0%減の計画です。

テーマパーク事業も売上高は1.4%増を見込む一方、営業利益は11.7%減の予想となっています。

見た目の売上成長ほど利益が伸びない計画なので、株式市場ではポジティブに受け止めにくく、株価の重しになりやすい構図です。

▼ここで見たいポイント

- 売上高は前期比プラスでも、営業利益は前期比マイナス

- テーマパーク事業も増収・減益予想

- 「伸びている会社」ではあっても、「利益が強く伸びる会社」とは見られにくい

2. 人件費・諸経費・減価償却費などコスト増が重いから

減益予想の背景には、かなりはっきりしたコスト増があります。

会社資料では、テーマパーク事業の営業利益の減少要因として、人件費の増が約75億円、諸経費の増が約155億円、減価償却費の増が示されています。

諸経費の中身も、メンテナンス費、研究開発費、エンターテイメント関連費用、租税公課、スペシャルイベント関連費用、販売促進費、システム関連費用など幅広く、単なる一時的な費用増だけではなく、中長期の成長に向けた投資負担も含まれています。

こうした構造だと、売上が伸びても利益率が伸びにくいのではないか、という懸念につながりやすいです。

▼会社資料で示されている主なコスト増

- 人件費の増 約75億円

- 諸経費の増 約155億円

- メンテナンス費、研究開発費、エンターテイメント関連費用などの増

- 減価償却費の増加

3. Q2・Q3で上振れても上方修正がなく、期待外れになったから

2025年10月の上半期決算では、テーマパーク事業の売上高は業績予想をやや上回り、営業利益も予想を上回りました。ホテル事業も営業利益が予想を上回っています。

にもかかわらず、現在会社が示している通期見通しは、2025年4月公表の増収減益計画のままです。

さらに2026年1月のQ3累計でも、会社全体としては売上高5,302億円、営業利益1,414億円の増収増益でした。

こうした流れを見ると、数字そのものが極端に悪いというより、市場が期待したほどの上方修正が出なかったことが失望につながった可能性があると考えられます。

ここは会社が明言しているわけではなく、決算内容と通期見通しの関係からみた推論ですが、株価の動きを説明するうえではかなり自然な見方です。

▼整理すると

- Q2では上半期実績が業績予想を上回った

- Q3累計も増収増益だった

- それでも通期の増収減益見通しは維持された

- その結果、「もっと強い修正が出ると思っていた期待」が剥がれやすかった

4. 40周年イベント終了やリベンジ消費の反動があったから

2025年3月期の会社説明資料には、10月時点の想定との比較として、下半期はリベンジ消費の落ち着きによる旅行需要の減、東京ディズニーリゾート40周年イベント終了の影響、雨天要因が想定以上のマイナスになったと記されています。

つまり、コロナ後の特需や大型イベントの追い風が一巡し、以前ほどの勢いが続きにくくなっている面があったということです。こうした反動は、足元の数字だけでなく、今後の成長期待の見方も慎重にさせやすいため、株価評価の変化につながりやすい材料です。

▼資料から読み取れる逆風

- リベンジ消費の落ち着きで旅行需要が想定以上に弱かった

- 40周年イベント終了の影響があった

- 雨天要因も下振れにつながった

5. 高PER・低利回りでバリュエーション調整が起きやすいから

オリエンタルランド株は、会社としての魅力が大きい一方で、株価指標だけ見ると割安株とは言いにくい水準です。

3月17日12時41分時点の参考指標では、予想PERは40.49倍、PBRは4.27倍、配当利回りは0.50%でした。

こうした銘柄は、期待が続く間は高く評価されやすい一方、少しでも成長期待が鈍ると評価の見直しが起きやすくなります。

しかも配当利回りが高くないため、下落局面で「利回り妙味があるから買う」という支えも入りにくいのが特徴です。

▼バリュエーション面で意識したいこと

- PER40倍台は一般的な割安株とは言いにくい

- PBRも高めで、人気株としての評価が残っている

- 配当利回り0.50%では下落時の下支え材料になりにくい

▼あわせて読みたい記事

オリエンタルランド株は割高?PER・信用倍率・空売りから評価を分析

6. 優待株のイメージほど“少額優待株”ではないから

オリエンタルランドは優待株としての知名度が高い銘柄ですが、制度の中身を見ると、イメージほど「少額で優待が取れる株」ではありません。

公式の配布基準では、100株以上は長期保有株主向け優待の対象で、通常の株主優待が付くのは500株以上からです。

また、2025年9月30日基準日の100株以上向け1枚追加は、創立65周年を記念した特別株主優待で、会社は「今回限り」と明記しています。

こうした制度を正しく知らずに「100株で気軽に優待が取れる株」と受け止めると、還元面への期待と実態がずれやすく、それが株価評価にも影響しやすくなります。

▼優待面で誤解しやすい点

- 通常優待は500株以上が対象

- 100株以上は長期保有株主向け優待の対象

- 2025年9月末の100株向け1枚追加は65周年の特別優待で今回限り

▼あわせて読みたい記事

オリエンタルランドの株主優待は改悪された?株式分割後の変更点と配当が少ない理由を解説

それでもオリエンタルランド株が“崩れた会社”ではない理由

オリエンタルランド株は足元で下落しているものの、会社そのものが崩れたとまでは言いにくい状況です。

実際、直近の2026年3月期第3四半期累計では、売上高は5,302億円、営業利益は1,414億円で前年同期比の増収増益となりました。株価が弱いからといって、事業の中身まで一気に悪くなっているわけではない点は、まず分けて考える必要があります。

Q3累計は増収増益で、客単価も強い

2026年3月期第3四半期累計では、入園者数は前年同期とほぼ同水準でしたが、ゲスト1人当たり売上高は各収入において過去最高となりました。

会社資料では、商品販売収入や飲食販売収入が上振れたことが示されており、テーマパーク事業の営業利益も1,099億円と前年同期比で3億円増えています。

つまり、入園者数が大きく増えなくても、客単価の強さで売上と利益を維持・拡大できる構造があるということです。これはオリエンタルランドの大きな強みといえるでしょう。

▼ここで確認したいポイント

- Q3累計は売上高5,302億円、営業利益1,414億円の増収増益

- 入園者数は前年同期とほぼ同水準

- ゲスト1人当たり売上高は各収入で過去最高

- 商品販売収入や飲食販売収入の強さが確認できる

ホテル事業は好調で、長期戦略もまだある

ホテル事業も好調です。Q3累計では宿泊収入の増加により、ホテル事業は増収増益となり、売上高・営業利益ともに過去最高でした。

さらに会社は、2035長期経営戦略の中で、東京ディズニーリゾート周辺でのホテル増設を検討しているほか、新規事業として日本を拠点とするディズニークルーズを2028年度に就航予定としています。

こうした長期戦略まで踏まえると、株価が下がっているからといって「もう終わった会社」とみなすのは早いでしょう。

▼崩れた会社と言いにくい理由

- ホテル事業はQ3累計でも増収増益で、売上高・営業利益とも過去最高

- リゾート周辺でホテル増設を検討している

- クルーズ事業を新たな収益の柱として位置づけている

- 既存事業に加え、新規事業まで含めた長期成長戦略がまだ残っている

オリエンタルランド株は今後もなぜ下がる可能性がある?

一方で、株価の下落がすぐに終わると決めつけるのも危険です。

オリエンタルランド株は、会社としての魅力はあるものの、株式としては依然として高評価が残っているため、今後も条件次第では下がりやすい面があります。

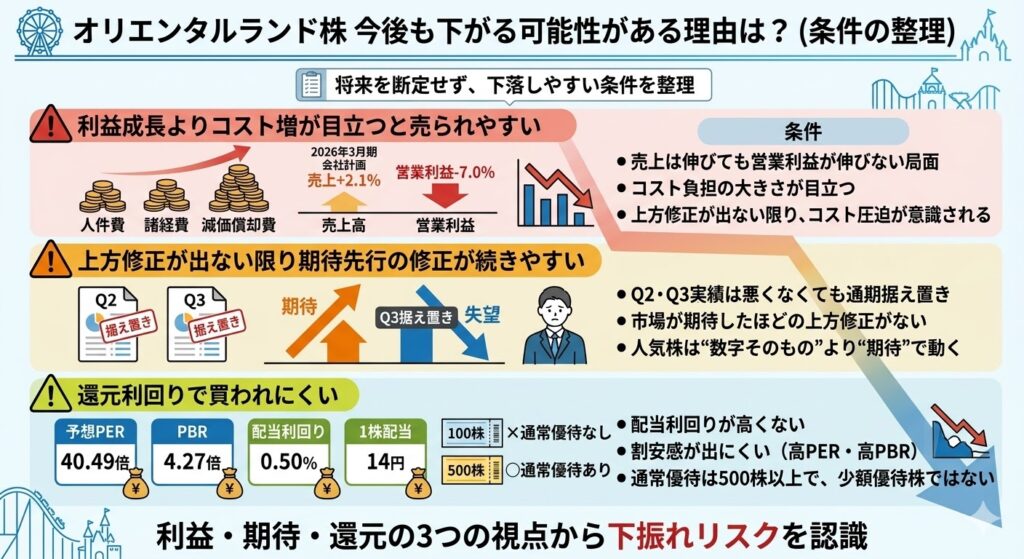

ここでは、将来を断定するのではなく、どんな条件だと下落しやすいかを整理します。これらは通期の減益予想、Q2・Q3後も続いた通期据え置き、そして低利回り・高PERといった足元の材料からみた見方です。

▼あわせて読みたい記事

オリエンタルランド株はどこまで下がる?下値目安と今後の見通しを解説

利益成長よりコスト増が目立つと売られやすい

オリエンタルランドは2026年3月期に売上高6,933億円を見込む一方、営業利益は1,600億円で前期比7.0%減の計画です。

テーマパーク事業でも増収予想ながら営業減益の見通しで、人件費増、諸経費増、減価償却費増が利益の重しとされています。こうした状況では、売上成長そのものより「利益率が伸びないこと」のほうが株式市場で強く意識されやすくなります。

今後も、売上は伸びても利益がついてこない局面が続けば、株価には引き続き重しになりやすいでしょう。これは将来予測というより、会社が示している今期の収益構造からみた自然な見方です。

▼下落しやすくなる条件の一例

- 売上は伸びても営業利益が伸びない

- 人件費や諸経費、減価償却費の増加が続く

- 利益率改善よりコスト負担の大きさが目立つ

上方修正が出ない限り期待先行の修正が続きやすい

Q2、Q3と実績は悪くなかったものの、会社は通期見通しを据え置いてきました。

Q2時点では上半期実績が業績予想を上回り、Q3累計でも増収増益でしたが、市場が期待したほどの上方修正はありませんでした。

こうした状況では、「次こそ強い修正が出るはず」という期待が先に積み上がり、その期待が剥がれるたびに株価が調整しやすくなります。

これは会社が明言していることではなく、決算実績と株価評価の関係からみた推論ですが、人気株・成長期待株ではよく起こるパターンです。

意識しておきたい点

- 実績が悪くなくても、上方修正がなければ失望売りは起こりうる

- 人気株は“数字そのもの”より“期待に届いたか”で動きやすい

- 次の決算でも据え置きが続けば、期待修正が長引く可能性はあると推測できる

還元利回りで買われにくい

3月17日12時41分時点の参考指標では、オリエンタルランドの予想PERは40.49倍、PBRは4.27倍、配当利回りは0.50%、1株配当は14円です。

こうした水準は、ブランド力や将来性を評価した人気株としては理解できますが、割安株や高配当株として買われやすい水準ではありません。さらに通常の株主優待は500株以上が対象で、100株では通常優待は付きません。

つまり、株価が下がったときに「配当利回りが高くなったから買おう」「少額で優待が取れるから買おう」という下支えが入りにくい構造です。この点も、下落局面で株価が踏ん張りにくい要因になりえます。

▼買い支えになりにくい理由

- 配当利回りは0.50%と高くない

- PER40倍台、PBR4倍台で割安感は出にくい

- 通常優待は500株以上で、少額優待株とは言いにくい

逆に株価が反転しやすくなるポイント

ここまで見てきたように、オリエンタルランド株の下落には、増収減益予想やコスト増、高PER・低利回り、期待修正といった複数の要因があります。

逆に言えば、株価が反転しやすくなるのは、そうした懸念を上回る材料が見えてきたときです。ここでは、「どんな変化が起きれば株価の見方が変わりやすいか」を整理します。

上方修正や利益率改善が見えてくること

もっとも分かりやすい反転材料は、業績の上方修正や利益率改善が見えてくることです。

2026年3月期の会社予想は、売上高6,933億円、営業利益1,600億円の増収減益計画で、特にテーマパーク事業は増収でも営業減益の見通しです。

市場が重く見ているのは、売上が伸びてもコスト増で利益が伸びにくい構図なので、今後の決算で利益率の改善や、通期見通しの上方修正が出てくれば、株価の受け止め方は変わりやすくなります。

特に、これまでQ2・Q3で実績が悪くなかったのに通期据え置きが続いた分、修正が出たときのインパクトは比較的大きくなりやすいでしょう。

▼反転材料として見たい点

- 通期営業利益見通しの上方修正

- テーマパーク事業の利益率改善

- コスト増を吸収できるだけの収益力の確認

入園者数よりも客単価の強さが再評価されること

オリエンタルランドの強みは、単純な入園者数の増加だけではありません。

2026年3月期第3四半期累計では、入園者数は前年同期とほぼ同水準でしたが、ゲスト1人当たり売上高は各収入で過去最高となり、商品販売収入や飲食販売収入も伸びました。

これは、入園者数が爆発的に増えなくても、客単価の強さで売上と利益を押し上げられることを意味します。

今後、相場がこの点を改めて評価し、「集客が鈍っても稼げる会社」と見直す流れが強まれば、株価の反転要因になりえます。

▼再評価されやすいポイント

- ゲスト1人当たり売上高の継続的な上昇

- 商品・飲食・チケット収入の強さ

- 入園者数より収益性の高さに注目が移ること

ホテル・クルーズなど長期戦略が具体化すること

長期戦略の具体化も、株価が見直されるきっかけになりやすいです。

会社は2035長期経営戦略で、新規ディズニーホテルの増設検討や、2028年度就航予定のクルーズ事業を掲げています。

さらにクルーズ事業については、就航数年後に売上高約1,000億円、2029年度から黒字を想定するなど、かなり具体的な数字も示しています。

こうした長期戦略は、まだ「期待先行」で見られている面もありますが、開発や投資の進捗がより具体的に見えてくれば、「将来の成長余地」を改めて評価する動きにつながる可能性があります。

▼長期戦略で注目したい点

- 新規ディズニーホテル増設の具体化

- クルーズ事業の進捗開示

- 2035長期経営戦略の実現可能性が高まること

▼あわせて読みたい記事

オリエンタルランド株価の今後は?どこまで上がるか・将来性を分析

オリエンタルランド株価の10年後は?長期投資の将来性を予想

オリエンタルランド株の下落に関するよくある質問

オリエンタルランド株は悪決算で下がったのですか?

単純な悪決算株とは言いにくいです。2026年3月期第3四半期累計は、売上高5,302億円、営業利益1,414億円で増収増益でした。

テーマパーク事業の客単価も強く、ホテル事業も増収増益です。むしろ、株価が重くなった背景には、増収減益予想や通期据え置きによる期待外れの面が大きいと考えられます。

オリエンタルランド株はなぜ下がるのですか?

主な理由は、増収減益予想、コスト増、高PER、低利回り、そして期待修正が重なっているためです。

会社予想では2026年3月期の営業利益は前期比減益見通しで、人件費や諸経費、減価償却費の増加も明示されています。

さらに3月17日時点の参考指標では、PER40.49倍、PBR4.27倍、配当利回り0.50%と、高評価株としての調整を受けやすい条件がそろっています。

オリエンタルランド株は優待改悪で下がったのですか?

優待の誤認はありますが、それ単独が主因とは言いにくいです。

現行制度では通常の株主優待は500株以上が対象で、100株以上は長期保有株主向け優待の対象です。また、2025年の100株向け追加1枚は創立65周年の特別優待で、今回限りとされています。

したがって、優待改悪というより、還元面全体の弱さや誤解されやすさが、株価評価のズレにつながっていると見るほうが自然です。

オリエンタルランド株はもう終わりですか?

「終わり」と見るのは早いでしょう。

Q3累計は増収増益で、ゲスト1人当たり売上高は各収入で過去最高、ホテル事業も過去最高の売上高・営業利益となりました。

加えて、会社はホテル増設やクルーズ事業など長期戦略も示しています。終わった企業というより、人気株として高かった評価が見直されている局面と考えるほうが自然です。

▼あわせて読みたい記事

オリエンタルランド株の買い方|どこで買う?いくら必要?初心者向けに解説

オリエンタルランド株は今買うべき?初心者向けに買い時をわかりやすく解説

まとめ

オリエンタルランド株の下落は、業績崩壊というよりも期待修正の色が強いと考えられます。背景には、2026年3月期の増収減益予想、人件費や諸経費、減価償却費などのコスト増、Q2・Q3後も続いた通期据え置き、そしてPER40倍台・配当利回り0.50%という高PER・低利回りの株価水準があります。

一方で、会社そのものの競争力や長期戦略まで壊れたわけではありません。Q3累計は増収増益で、ゲスト1人当たり売上高は各収入で過去最高、ホテル事業も好調です。さらに、2035長期経営戦略ではホテル増設やクルーズ事業といった成長の柱も示されています。つまり、オリエンタルランド株はいま「終わった株」というより、高かった期待が修正されている局面にある人気株と捉えるのが自然でしょう。

コメント