YE DIGITALは、物流DXやIoT、AI、ERPを展開する企業向けIT会社です。物流倉庫や製造現場の自動化需要を取り込める一方、株価の今後を考える際は、NVIDIAなどのテーマ性が実際の受注や利益へつながるかを確認する必要があります。

物流DXの成約状況、IoTソリューションの利益成長、現在の株価指標を基に、YE DIGITALの将来性を強気・中立・弱気の3つのシナリオから考えます。

↓↓詳細はこちら↓↓

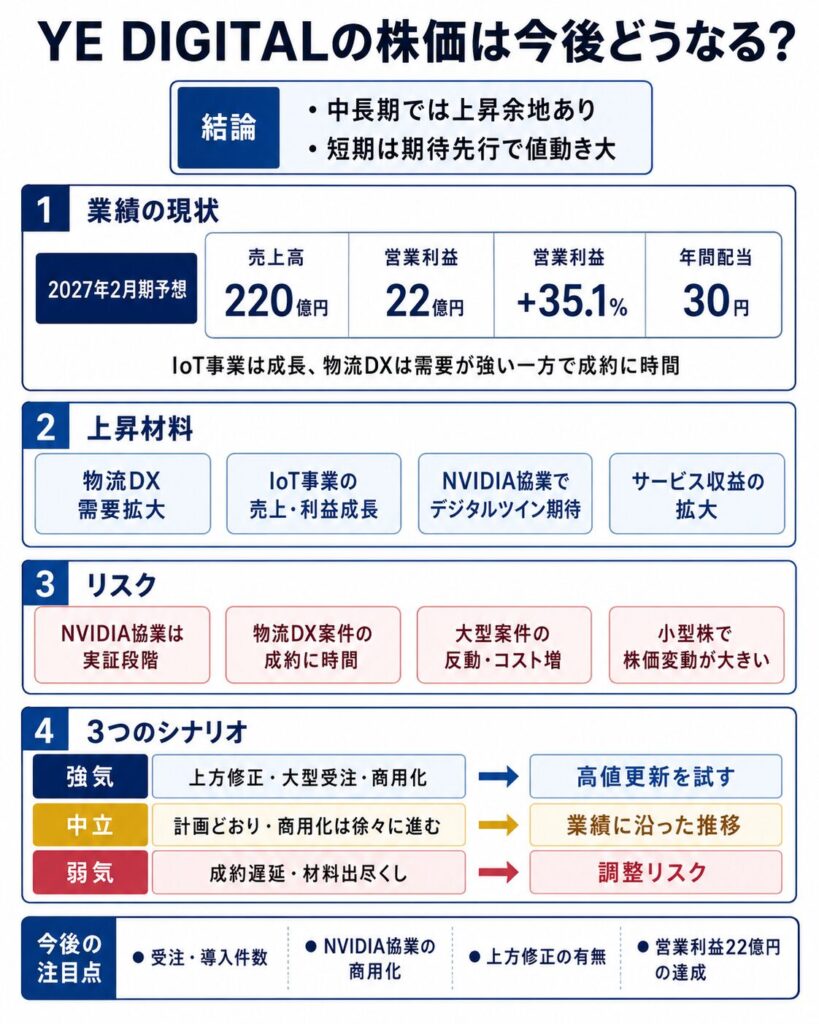

YE DIGITALの株価は今後どうなる?

YE DIGITALの株価は、中長期では物流DX、AI、サービスビジネスの成長が支えになる可能性があります。

2027年2月期は営業利益22億円と、前期比35.1%の大幅増益を計画しており、テーマ性だけでなく業績面にも成長余地があります。

一方、物流DXは引き合いが強いものの、案件の成約に時間がかかっています。NVIDIAとの協業も国内工場で実証を始めた段階であり、売上や利益への貢献額は公表されていません。

短期的には、NVIDIA関連・フィジカルAI関連として買いが集まる一方、急騰後の利益確定売りも出やすく、値動きが大きくなる可能性があります。

今後も株価上昇が続くには、物流DXの受注、NVIDIA協業の商用化、業績予想の上方修正などが必要です。

| 判断材料 | 現在の評価 |

|---|---|

| 業績 | 増益計画だが、第1四半期の進捗は今後も確認が必要 |

| IoT | 売上高・売上総利益ともに成長 |

| 物流DX | 需要は強いが、案件の成約に時間 |

| AI・NVIDIA | 将来性はあるが、収益貢献は未確定 |

| 株価指標 | PERは約11倍、PBRは約2.3倍 |

| 需給 | 小型株で材料発表時に値動きが大きくなりやすい |

現時点では、中長期的な成長余地はあるものの、短期的には期待先行に注意が必要という評価になります。

YE DIGITALの株価推移と直近の動き

直近1年間の株価推移

YE DIGITALの株価は、直近1年間で700円台から1,000円台の範囲を中心に変動しています。

2026年は3月24日に年初来安値739円を付けた後、業績成長や物流DXへの期待を背景に反発しました。5月27日には年初来高値1,050円まで上昇しています。

6月25日の第1四半期決算発表直後は907円でしたが、翌26日には773円まで下落しました。

決算では営業利益が増加した一方、売上高の減少や通期計画に対する進捗率の低さが意識され、短期的には売りが優勢になったと考えられます。

その後は700円台後半から800円台で推移していましたが、7月16日にNVIDIAとの協業が発表され、978円まで急上昇しました。

日足では材料発表により急騰していますが、週足では3月安値からの戻り局面にあります。今後、年初来高値1,050円を明確に上回れるかが、上昇トレンド継続の一つの目安です。

NVIDIA協業の発表でストップ高

2026年7月16日のYE DIGITAL株は、前日終値828円から150円高となる978円で取引を終えました。

上昇率は18.12%となり、値幅制限上限のストップ高です。

株価上昇のきっかけとなったのが、NVIDIAとのフィジカルAI分野における協業発表です。

今回の協業では、YE DIGITALのWES「MMLogiStation」とNVIDIA Omniverse librariesを連携します。

物流センターや工場内の搬送工程を仮想空間に再現し、自動倉庫、AGV、AMR、ロボット、コンベヤなどの配置や動作を事前に検証する計画です。

すでに国内工場で搬送工程のデジタルツイン実証を始めており、単なる構想ではなく、実際の現場データを用いた検証段階に進んでいます。

ただし、現時点では受注金額、商用サービスの開始時期、業績への貢献額は公表されていません。

短期的にはNVIDIA関連として評価されましたが、中長期的な株価上昇には、実証から商用化・顧客導入へ進めるかが重要です。株価の反応は7月16日の東証終値ベースです。

現在の株価指標

2026年7月16日終値時点の株価指標は、次のとおりです。

| 指標 | 数値 |

|---|---|

| 株価 | 978円 |

| 時価総額 | 約181億円 |

| 予想PER | 10.99倍 |

| PBR | 2.31倍 |

| 予想配当利回り | 3.07% |

| 年初来高値 | 1,050円 |

| 年初来安値 | 739円 |

※株価指標は2026年7月16日終値時点。

会社予想PERは約11倍であり、AI・DX関連として極端に高い水準ではありません。

一方、PERは会社予想の純利益16億円を達成することを前提としています。利益計画を下回れば、実質的なPERは上昇し、現在の株価にも割高感が出る可能性があります。

PBRは2倍を超えており、純資産基準では一定の成長期待を織り込んでいます。

今後は、営業利益率の改善やROEの維持によってPBR2倍台を正当化できるかが注目されます。

最新決算からYE DIGITALの業績を確認

YE DIGITALの2027年2月期第1四半期は減収となりましたが、売上総利益と営業利益は第1四半期として過去最高を更新しました。

| 項目 | 2027年2月期1Q | 前年同期比 | 通期予想 | 進捗率 |

|---|---|---|---|---|

| 売上高 | 47億8,800万円 | 2.7%減 | 220億円 | 21.8% |

| 営業利益 | 3億3,100万円 | 4.9%増 | 22億円 | 15.1% |

| 経常利益 | 3億1,300万円 | 11.2%減 | 23億円 | 13.6% |

| 純利益 | 1億6,300万円 | 25.1%減 | 16億円 | 10.2% |

売上高は前年同期を下回りましたが、売上総利益は4.3%増の14億3,300万円、営業利益は4.9%増の3億3,100万円となりました。

今後の焦点は、第2四半期以降に売上と利益をどこまで積み上げられるかです。

減収でも営業利益は増加

売上高が減少した主な理由は、ビジネスソリューション事業で大規模プロジェクトが一巡したことです。

ERP・ビジネスDX分野の売上高は前年同期比9.8%減となり、会社全体の減収要因になりました。

一方、利益面では次の取り組みが寄与しています。

・生成AIの活用による開発業務の効率化

・外注していた業務の内製化

・開発工程の生産性向上

・案件ごとの採算管理

・IoTソリューションの売上増加

ビジネスソリューションとIoTソリューションの両事業で採算性が改善しました。

営業利益率は前年同期の6.4%から6.9%へ上昇しています。

売上高が減少するなかでも利益を増やせたことから、利益体質の改善は確認できる決算でした。

IoTソリューションは売上・利益が増加

IoTソリューション事業は、売上高と売上総利益がともに大きく増加しました。

| 項目 | 1Q実績 | 前年同期比 |

|---|---|---|

| IoT売上高 | 9億5,000万円 | 19.5%増 |

| IoT売上総利益 | 2億9,100万円 | 63.9%増 |

| 売上総利益率 | 30.7% | 8.3ポイント改善 |

売上高は前年同期の7億9,500万円から9億5,000万円へ増加しました。

売上総利益率も22.4%から30.7%へ改善しており、単に売上が増えただけでなく、IoT事業の採算性も大きく向上しています。

成長をけん引したのは、インターネット・セキュリティ関連製品、畜産DX、スマートシティ向けソリューションなどです。

物流DXだけに依存せず、複数分野でIoT事業を展開できる点は強みです。

物流DXは需要が強い一方で減収

IoTソリューション全体は増収でしたが、物流DX単体の売上高は3億2,900万円で、前年同期比6.5%減となりました。

会社は、物流DXに対する活発な需要は続いているものの、案件の成約に時間を要していると説明しています。

物流システムは、一般的なソフトウェアと比べて導入までの検討期間が長くなりやすい事業です。

顧客企業は、自動倉庫、AGV、AMR、ロボットなどの設備選定と合わせてシステムを検討する必要があります。設備投資額も大きいため、社内承認や仕様調整に時間がかかります。

需要や問い合わせが増えていても、受注や売上計上までには時間差があります。

今後は、物流DXの商談がいつ受注・売上へ転換するかを確認する必要があります。

2027年2月期は大幅増益を計画

YE DIGITALは、2027年2月期の通期業績予想を据え置いています。

| 項目 | 2027年2月期予想 | 前期比 |

|---|---|---|

| 売上高 | 220億円 | 8.6%増 |

| 営業利益 | 22億円 | 35.1%増 |

| 経常利益 | 23億円 | 26.9%増 |

| 純利益 | 16億円 | 24.8%増 |

| EPS | 89.76円 | 25.7%増 |

営業利益率は、前期の約8.0%から10.0%へ上昇する計画です。

売上高の伸び率8.6%に対し、営業利益は35.1%増を見込んでいます。増収だけではなく、IoTソリューションの拡大や生産性向上によって利益率を引き上げる計画です。

第1四半期の営業利益進捗率は15.1%と、単純な25%基準では低く見えます。

ただし、会社は業績について概ね計画どおりに進んでいると説明し、上期・通期予想を変更していません。

上期営業利益予想は8億円であるため、第2四半期だけで約4億6,900万円の営業利益を計上できるかが重要です。

年間30円へ増配予定

2027年2月期の年間配当予想は、前期の20円から30円へ引き上げられました。

| 項目 | 2026年2月期 | 2027年2月期予想 |

|---|---|---|

| 中間配当 | 10円 | 15円 |

| 期末配当 | 10円 | 15円 |

| 年間配当 | 20円 | 30円 |

| 配当性向 | 28.0% | 33.8% |

| DOE | 5.0% | 6.1% |

YE DIGITALは、配当性向30%、DOE5%以上を株主還元の目標に設定しています。

DOEは株主資本を基準に配当額を決める指標です。利益が一時的に変動しても、一定水準の配当を維持しやすくなります。

会社は自己株式の取得も機動的に実施する方針を示しています。

増配と株主還元方針の明確化は、株価の下支え材料になる可能性があります。

YE DIGITALの将来性を支える5つの成長材料

YE DIGITALの将来性を支える主な材料は、物流DX、NVIDIAとの協業、IoT事業、ビジネスDX、サービスビジネスです。

| 成長材料 | 株価への影響 |

|---|---|

| 物流DX | WES・倉庫自動化の需要拡大 |

| NVIDIA協業 | フィジカルAI・デジタルツインへの期待 |

| IoT | セキュリティ、畜産、スマートシティへ拡大 |

| ビジネスDX | ERP・データ活用需要を取り込む |

| サービスビジネス | 継続収入の拡大で業績を安定化 |

テーマとして注目されるだけでなく、受注と利益へつながる成長材料を複数持っていることがYE DIGITALの特徴です。

物流DX・倉庫自動化市場の拡大

物流業界では、人手不足や作業者の高齢化が進んでいます。

EC市場の拡大によって、倉庫で扱う商品数や出荷件数も増え、倉庫内業務は複雑になっています。

こうした課題に対応するため、自動倉庫、AGV、AMR、ピッキングロボット、コンベヤなどの導入が進められています。

一方、自動化設備を増やすだけでは、倉庫全体の作業を効率化できません。

異なるメーカーの設備をまとめて制御し、作業の進捗や在庫状況を管理するWESが必要です。

YE DIGITALの「MMLogiStation」は、マテハンメーカーを問わず設備やシステムと連携できます。2022年度から2024年度までの実績で、国内WES市場シェア1位を3年連続で獲得しました。

大規模物流センターだけでなく、中小規模の物流拠点や製造業の工場内物流にも導入されています。

さらに、製造業向けの「工程間搬送自動化パッケージ」を2026年夏に提供する計画です。

このパッケージでは、次の機能を強化します。

・搬送順序を制御して工程全体を最適化

・異なるメーカーのAGVを同じルートで制御

・周辺設備や制御装置との連携

・複数拠点への横展開

・導入期間の短縮

物流センターから工場内物流へ対象を広げることで、MMLogiStationの市場を拡大できる可能性があります。

NVIDIA協業とフィジカルAI

NVIDIAとの協業では、MMLogiStationとNVIDIA Omniverse librariesを連携し、物流センターや工場の搬送工程をデジタルツイン化します。

デジタルツインを利用すると、現実の設備を導入する前に、仮想空間で配置や動作を検証できます。

主に次のような効果が期待されています。

・自動倉庫やロボットの配置を事前に確認する

・AGVやAMRの移動ルートを最適化する

・設備同士が干渉しないか検証する

・倉庫全体の処理能力を確認する

・導入後の稼働データを使って継続的に改善する

導入前に問題を発見できれば、設備設置後の手戻りや追加工事を抑えられます。

また、OpenUSDを利用した環境を構築することで、マテハンメーカー、ロボットメーカー、SI企業との連携が広がる可能性があります。

今回の協業は、突然AI事業へ参入するものではありません。

YE DIGITALが持つWES、現場データ、設備制御の技術に、NVIDIAの3DシミュレーションとAI技術を加える取り組みです。

ただし、現段階では実証であり、商用サービスや大口受注へ進めるかが今後の焦点になります。

物流DXの合弁会社による対応力強化

YE DIGITALはFCCテクノと、物流DXを推進する合弁会社「LDXテクノロジーズ」を2026年7月1日付で設立する方針を発表しました。

LDXテクノロジーズでは、次の業務を展開します。

・MMLogiStationの構築、導入、運用、定着支援

・WMSを中核とした物流システムの構築

・製造業の工場内搬送や倉庫業務の最適化

・BPOを含めた業務改革支援

YE DIGITALは、自動倉庫システムやマテハン制御に関する技術を持っています。

FCCテクノは、システムインテグレーションに加え、アナログ業務のデジタル化やBPO、データ可視化に実績があります。

両社の技術を組み合わせることで、システムを導入するだけでなく、現場への定着や業務改革まで支援できる体制を目指します。

物流DX案件が増えても、構築や導入を担当できる人員が不足すれば売上を伸ばせません。

合弁会社の設立は、受注後の実装力と対応能力を高める取り組みとして注目されます。

IoT事業を複数分野へ展開

YE DIGITALのIoT事業は、物流DXだけではありません。

主に次の分野へ展開しています。

・インターネット・セキュリティ

・畜産DX

・スマートバス停

・教育DX

・AI故障予知

・AI画像判定

・スマートシティ

畜産DXでは、飼料タンクの残量を遠隔監視し、飼料の発注や配送を効率化します。

交通分野では、時刻表や運行情報を遠隔更新できるスマートバス停を提供しています。

製造業向けには、設備データを分析するAI故障予知や、製品の不良を検出するAI画像判定を展開しています。

一つの業界に依存せず、製造、物流、交通、農業、教育などに技術を展開できる点が特徴です。

物流DXの成約に時間がかかった場合でも、他のIoT分野の成長で補える事業構造を構築できる可能性があります。

ERP・ビジネスDXの安定収益

ビジネスソリューション事業では、SAPを中心としたERP導入、データ連携、業務システム開発を提供しています。

ERPは、企業の会計、販売、生産、在庫などの情報を一元管理するシステムです。

主な顧客分野には次のものがあります。

・製造業

・移動体通信

・自動車関連

・海外拠点を持つ企業

・大規模な基幹システムを運用する企業

直近では大型ERPプロジェクトが一巡したため減収となりましたが、移動体通信向けや自動車製造業向けのシステム開発は堅調に推移しています。

物流DXやAIは高い成長が期待される一方、案件ごとの売上変動も大きくなります。

ERPや既存顧客向けのシステム開発は、会社全体の売上を支える基盤事業として重要です。

今後は、大型案件一巡後に次のERP・ビジネスDX案件を獲得できるかが注目されます。

サービスビジネスとストック収益

サービスビジネスでは、システム導入後の監視、運用、保守、問い合わせ対応を提供しています。

中心となるサービスは次のとおりです。

・Smart Service AQUA

・物流DXサービスセンター

・SAPの運用・保守

・AQUA DataFusion

・クラウド型サービス

・運用データを使った改善提案

システム開発は案件の終了や検収時期によって売上が変動します。

一方、運用・保守契約は導入後も継続しやすく、毎月や毎年の収入につながります。

AQUA DataFusionでは、保守履歴や問い合わせデータを一元管理し、生成AIを使って検索・分析します。

単純な障害対応だけでなく、蓄積したデータを使って予防保守や業務改善を提案できれば、サービスの付加価値を高められます。

ストック型収益の拡大は、大型案件による業績変動を抑え、利益の安定化につながる成長材料です。

【PR】株の購入前は松井証券で信用残高を確認するのがおすすめ

株を購入する前には、信用買いが増えているのか、信用買いの整理が進んでいるのかを確認することも重要です。

信用買いが増えていると株価が上がりにくく、信用買いが整理されていると上値が軽くなりやすいからです。

一般的な信用残は週次で公表されるため、急落当日の信用需給をすぐに確認することはできません。

松井証券では、東証の売買内訳データをもとに算出した「信用残(当日推計)」と「信用倍率(当日推計)」を確認できます。

信用買いが増えているのか、信用返済による売りが出ているのかなど、株価変動の背景を考える際にも活用でき、需給の良いタイミングでの取引が可能です。

私も別の証券会社を利用していましたが、信用需給の分析用に活用するサブ口座として松井証券を使い始めて、今では気になる銘柄の需給を毎日確認しています。

トレードの勝率を少しでも上げたいという人はぜひ活用してみてはいかがでしょうか。

松井証券の公式サイトはこちらから

YE DIGITALの株価が上がるために必要な条件

YE DIGITALの株価が中長期的に上昇するには、AIやNVIDIA関連として注目されるだけでなく、成長材料が実際の業績へ反映される必要があります。

| 条件 | 確認する指標 |

|---|---|

| 業績計画の達成 | 売上高・営業利益の進捗 |

| 物流DXの成約 | 物流DX売上、受注、導入件数 |

| NVIDIA協業の収益化 | 商用化、顧客導入、大口受注 |

| IoTの利益成長 | 売上総利益、利益率 |

| サービス収益の拡大 | 運用・保守売上、継続契約 |

| 株主還元の強化 | 上方修正、増配、自社株買い |

最初に確認したいのが、2027年2月期の営業利益22億円を達成できるかです。

第1四半期の営業利益進捗率は15.1%であり、第2四半期以降に利益を大きく積み上げる必要があります。

IoTソリューションでは、売上総利益率が30.7%まで上昇しました。今後も高い利益率を維持しながら売上を伸ばせれば、会社全体の営業利益率改善につながります。

物流DXでは、引き合いの強さだけでなく、次の情報が重要です。

・大型案件の受注

・MMLogiStationの導入件数

・工程間搬送自動化パッケージの採用

・LDXテクノロジーズによる案件獲得

・物流DX売上高の増加

NVIDIAとの協業では、国内工場での実証結果、商用サービスの開始、具体的な顧客導入が注目されます。

一つの実証案件で終わらず、同じ仕組みを複数の工場や物流センターへ横展開できれば、収益への影響も大きくなります。

短期的にはテーマ性だけでも株価が上昇することがありますが、継続的な上昇には、受注・売上・利益という具体的な成果が必要です。

YE DIGITALの株価に影響するリスク

YE DIGITALには物流DX、IoT、AIなどの成長材料がありますが、期待どおりに受注や利益が拡大するとは限りません。

特に、NVIDIAとの協業に対する期待、物流DX案件の成約時期、大型システム開発の採算性、小型株特有の需給には注意が必要です。

NVIDIA関連として期待が先行する

NVIDIAとの協業は、YE DIGITALの技術力や物流DX事業の将来性を評価する材料です。

一方で、実証を始めることと利益を計上することは別です。

現時点では、次の情報は公表されていません。

・実証案件の受注金額

・実証を行っている顧客企業

・商用サービスの開始時期

・導入予定の工場や物流センター数

・売上高や営業利益への影響額

実証で搬送効率や設備配置の改善効果が確認された後、サービス内容や価格を決め、顧客から商用案件を受注する必要があります。

さらに、システムを構築し、顧客の検収を受けて初めて売上や利益へ反映されます。

株式市場では、NVIDIAとの協業が発表された段階で将来の成長を先取りし、株価が大きく上昇することがあります。

しかし、商用化や受注に関する続報がなければ、短期資金が流出し、材料出尽くしによる反落が起きる可能性があります。

NVIDIAの名前だけで判断するのではなく、実証、商用化、顧客導入、受注、利益計上という段階を順番に確認する必要があります。

物流DX案件の成約に時間がかかる

物流業界では人手不足が続いており、自動倉庫、AGV、AMR、ロボットなどへの需要は強いと考えられます。

一方、需要が強いことと、YE DIGITALの売上がすぐに増えることは同じではありません。

物流センターや工場の自動化には、多額の設備投資が必要です。顧客企業は、設備の選定、投資効果の試算、予算確保、社内承認、システム仕様の調整などを行います。

そのため、商談を始めてから契約までの期間が長くなりやすい事業です。

大型案件では、受注後も次の工程が必要になります。

・システムの設計

・設備メーカーとの仕様調整

・既存システムとの接続

・ソフトウェアの開発

・現地での設置・テスト

・顧客による検収

商談が順調でも、顧客の設備投資計画や工事日程によって、売上計上時期が後ろへずれる可能性があります。

直近決算でも、会社は物流DXに対する需要が活発である一方、案件の成約に時間を要していると説明しています。

成長期待と実際の売上に時間差が生じることは、物流DX事業のリスクです。

大型システム案件の反動

ビジネスソリューション事業では、SAPを中心としたERP導入や企業向けシステム開発を手掛けています。

大型案件を獲得すると売上や利益が大きく増える一方、プロジェクトが終了した翌年度には反動減が発生する可能性があります。

また、システム開発では、受注した金額がそのまま利益になるわけではありません。

次のような問題が発生すると、案件の採算性が悪化します。

・顧客から仕様変更を求められる

・開発期間が想定より長くなる

・追加の技術者や外注先が必要になる

・システムの不具合対応が発生する

・顧客の検収が予定より遅れる

特に、固定価格で受注した案件では、開発費用が増えても受注金額を簡単に引き上げられない場合があります。

売上高が増えていても、人件費や外注費がそれ以上に増えれば、営業利益率は低下します。

YE DIGITALの業績を確認する際は、受注高や売上高だけでなく、売上総利益率や営業利益率が維持されているかにも注目が必要です。

人材確保と開発コスト

DXやAIに関する需要が拡大する一方、システムエンジニアの不足はIT業界全体の課題です。

YE DIGITALが物流DXやIoTの案件を多く受注しても、設計や開発を担当する人材が不足すれば、案件へ対応できない可能性があります。

人材を確保するには、次のような費用も必要です。

・給与水準の引き上げ

・採用活動の強化

・社員教育や研修

・外部技術者への委託

・新しい開発環境への投資

人件費を増やすことで中長期的な成長力は高まりますが、短期的には営業利益を圧迫する可能性があります。

YE DIGITALは、生成AIの活用や外注業務の内製化によって生産性を高めています。

ただし、生成AIで開発業務を効率化しても、顧客との仕様調整、設備接続、現地導入など、技術者による対応が必要な工程は残ります。

案件の増加と人材・開発コストのバランスが、今後の利益率を左右します。

小型株特有の需給

YE DIGITALは、時価総額が約181億円の小型株です。

大型株と比べて普段の出来高が少ないため、強い材料が発表されると短期資金が集中し、株価が大きく上昇することがあります。

一方、買い注文が減少した局面では、売却したい投資家に対して買い手が不足し、下落幅も大きくなりやすい点に注意が必要です。

特に、次のような状況では値動きが不安定になりやすくなります。

・ストップ高後に短期投資家の利益確定売りが出る

・NVIDIAやAI関連株全体から資金が流出する

・出来高が急減する

・信用買い残が増加する

・新しい材料が長期間発表されない

2026年7月10日時点の信用買い残は73万株です。

信用買い残が多い状態で株価が下落すると、含み損を抱えた投資家の戻り売りが上値を抑える可能性があります。

小型株では、業績だけでなく、出来高と信用買い残の変化も株価を左右します。

YE DIGITALのPER・PBRは割高?

2026年7月16日終値978円を基準にすると、YE DIGITALの予想PERは10.99倍、PBRは2.31倍です。

同業比較には、アイ・エス・ビー、フォーカスシステムズ、シーイーシー、オプティムを使用します。

ただし、各社は物流DX、受託開発、AIサービス、ERPなどの事業比率が異なるため、完全な同業企業ではありません。

| 指標 | YE DIGITAL | 同業平均・比較銘柄 |

|---|---|---|

| 予想PER | 10.99倍 | 3社平均12.12倍 |

| PBR | 2.31倍 | 4社平均1.84倍 |

| ROE | 17.87% | 4社平均12.81% |

| 予想営業利益率 | 10.0% | 4社平均10.85% |

| 予想売上成長率 | 8.6% | 4社平均約6.8% |

| 予想配当利回り | 3.07% | 3社平均3.64% |

※株価指標は2026年7月16日終値時点。

※PER・配当利回りは、純利益・配当予想を開示していないオプティムを平均から除外。

※比較銘柄はアイ・エス・ビー、フォーカスシステムズ、シーイーシー、オプティム。

YE DIGITALのPERは比較3社の平均を下回っていますが、PBRは平均を上回っています。

一方、ROEは比較4社の平均より高く、資本を効率的に利益へつなげている点は評価材料です。

PERは業績予想を基準に判断する

PERは、株価を1株当たり利益で割って計算します。

PER=株価÷予想EPS

YE DIGITALの2027年2月期予想EPSは89.03円です。

2026年7月16日終値978円を予想EPSで割ると、予想PERは約11倍となります。

比較銘柄の予想PERは、次のとおりです。

| 銘柄 | 予想PER |

|---|---|

| YE DIGITAL | 10.99倍 |

| アイ・エス・ビー | 13.74倍 |

| フォーカスシステムズ | 10.46倍 |

| シーイーシー | 12.17倍 |

| オプティム | – (業績予想非開示) |

YE DIGITALのPERは、比較対象のなかで極端に高い水準ではありません。

ただし、現在のPERは、会社が予想する純利益16億円を達成することを前提としています。

業績予想が上方修正され、予想EPSが増えれば、株価が同じでもPERは低下します。

反対に、業績予想が下方修正されれば予想EPSが減少し、現在の株価でもPERは上昇します。

株価の水準だけでなく、利益が予想どおり成長するかを合わせて確認する必要があります。

PBRは2倍を超えている

PBRは、株価を1株当たり純資産で割って計算する指標です。

YE DIGITALのPBRは2.31倍であり、比較4社平均の1.84倍を上回っています。

純資産1円に対して、株式市場から約2.3円の評価を受けていることになります。

PBRが高くても、高いROEと利益成長を維持できれば、必ずしも割高とは限りません。

YE DIGITALの実績ROEは17.87%であり、比較4社平均の12.81%を上回っています。

高いROEを維持しながら、物流DXやIoTの利益を伸ばせれば、PBR2倍台の評価を維持できる可能性があります。

一方、物流DXの成長が鈍化したり、営業利益率が低下したりすれば、成長期待が後退し、PBRが低下する可能性があります。

YE DIGITALは、配当性向30%、DOE5%以上を目標とする株主還元方針を採用しています。

DOEを基準に配当することで、利益が一時的に変動しても一定水準の還元を維持しやすくなります。

ただし、DOEの導入だけで資本効率が自動的に改善するわけではありません。利益成長と株主還元の両立が重要です。

目標株価サイトの数値には注意

株価予想サイトには、YE DIGITALの「目標株価」や「理論株価」が掲載されていることがあります。

ただし、これらの数値を証券会社アナリストの目標株価として扱うのは適切ではありません。

みんかぶでは、2026年7月16日時点で目標株価701円、割高と表示されています。

一方、同じページではアナリスト予想が「対象外」とされています。701円は証券会社アナリストのコンセンサスではなく、サイト独自の株価診断などに基づく数値です。

株予報Proなどに掲載される理論株価も、PBRや過去の指標を基準に機械的に計算された数値である場合があります。

調査時点では、YE DIGITALについて複数の証券会社アナリストによる明確な目標株価コンセンサスは確認できません。

次のような数値をまとめて平均し、「証券会社の平均目標株価」と表現しないよう注意が必要です。

・個人投資家の予想

・AIによる株価診断

・PBR基準の理論株価

・PER基準の理論株価

・証券会社アナリストの目標株価

算出方法が異なる数値は、同じ目標株価として比較できません。

YE DIGITALの株価は今後どこまで上がる?3つのシナリオ

YE DIGITALの株価は、業績の進捗、物流DXの受注、NVIDIA協業の商用化によって評価が変わります。

2027年2月期予想EPS89.03円と想定PERを使って、3つのシナリオを考えます。

| シナリオ | 想定される状況 | 想定PER | 機械的な株価目安 |

|---|---|---|---|

| 強気 | 上方修正、物流DX受注、NVIDIA案件商用化 | 13~16倍 | 約1,157~1,424円 |

| 中立 | 通期計画を達成、商用化は徐々に進む | 10~13倍 | 約890~1,157円 |

| 弱気 | 成約遅延、利益未達、テーマ資金流出 | 8~10倍 | 約712~890円 |

※予想EPS89.03円に想定PERを掛けた機械的な試算であり、目標株価ではありません。

実際の株価は、決算、市場全体の動き、金利、需給、新しい材料などによって変動します。

強気シナリオ

強気シナリオでは、2027年2月期の営業利益22億円を上回り、業績予想が上方修正される状況を想定します。

主な条件は次のとおりです。

・IoTソリューションの売上と利益が拡大する

・IoTの売上総利益率がさらに上昇する

・MMLogiStationの大型案件を獲得する

・物流DXの商談が想定より早く成約する

・NVIDIAとの実証が商用案件へ進む

・複数の工場や物流センターへ横展開する

・増配や自己株式取得を発表する

物流DXやフィジカルAIが実際の利益成長につながれば、YE DIGITALは従来型のシステム開発会社ではなく、成長性の高いDX・AI関連企業として評価される可能性があります。

現在のPER約11倍から13~16倍へ評価が切り上がり、予想EPS89.03円を基準にすると、機械的な株価目安は約1,157~1,424円です。

さらに業績予想が上方修正され、EPS自体が増加すれば、同じPERでも株価の試算値は上昇します。

ただし、PER16倍の評価を維持するには、単発の材料ではなく継続的な利益成長が必要です。

中立シナリオ

中立シナリオでは、2027年2月期の業績予想をおおむね達成する状況を想定します。

物流DXは緩やかに拡大しますが、大型案件の成約には時間がかかり、NVIDIA協業の収益化も段階的に進む展開です。

主な状況は次のとおりです。

・売上高220億円、営業利益22億円をおおむね達成する

・IoTソリューションは成長を続ける

・物流DXの受注は増えるが急拡大しない

・NVIDIA協業は実証や一部導入にとどまる

・PERは現在と同程度で推移する

・年間30円の配当が下値を支える

PERを10~13倍とすると、機械的な株価目安は約890~1,157円です。

この場合、株価はNVIDIA関連として一方的に上昇するのではなく、四半期決算や通期進捗に合わせて推移しやすくなります。

中立シナリオでは、年初来高値を更新できるかどうかは業績の裏付け次第です。

弱気シナリオ

弱気シナリオでは、物流DXの案件成約が遅れ、会社の利益計画を下回る状況を想定します。

主な要因は次のとおりです。

・物流DXの商談が受注へつながらない

・ERP大型案件の反動減をIoTで補えない

・システム開発の長期化で費用が増える

・人件費や外注費が想定を上回る

・NVIDIA協業の続報が出ない

・信用買い残の整理売りが出る

・AI・フィジカルAI関連から資金が流出する

会社が業績予想を下方修正すれば、予想EPSが低下するだけでなく、成長期待の後退によってPERも低下する可能性があります。

現在の予想EPSをそのまま使用し、PERを8~10倍とすると、機械的な株価目安は約712~890円です。

実際に業績予想が下方修正されれば、EPSも下がるため、試算値はさらに低くなる可能性があります。

弱気シナリオでは、NVIDIA協業発表前の株価水準が意識されやすくなると考えられます。

YE DIGITAL株を買う前に確認したいポイント

YE DIGITAL株の投資判断では、AIや物流DXといったテーマだけでなく、成長材料が売上と利益へ反映されているかを確認する必要があります。

| 確認項目 | 強気判断につながる変化 | 注意したい変化 |

|---|---|---|

| 営業利益の進捗 | 上期・通期計画を上回る | 進捗遅れ、下方修正 |

| 物流DX | 売上・受注・導入件数が増加 | 成約遅延が継続 |

| IoTの利益率 | 売上総利益率が高水準を維持 | 売上増でも利益率低下 |

| NVIDIA実証 | 商用化、顧客導入へ進む | 続報が出ない |

| 導入拠点 | 複数工場へ横展開 | 単発実証で終了 |

| PER・PBR | 利益成長に見合った水準 | 業績前に指標だけ上昇 |

| 出来高・信用残 | 出来高を伴い買い残が減少 | 出来高減、買い残増加 |

| 株主還元 | 上方修正、増配、自社株買い | 利益未達、還元余力低下 |

最初に確認したいのは、最新決算における営業利益の進捗です。

2027年2月期は営業利益22億円を計画していますが、第1四半期の進捗率は15.1%です。会社は概ね計画どおりと説明しているため、第2四半期以降に利益を積み上げられるかが重要です。

物流DXでは、需要や問い合わせ件数だけでなく、次の数値を確認します。

・物流DXの売上高

・大型案件の受注

・MMLogiStationの導入件数

・工程間搬送自動化パッケージの採用

・導入拠点の増加

IoTソリューションでは、売上高だけでなく売上総利益率に注目です。

第1四半期の売上総利益率は30.7%まで改善しました。今後も高い利益率を維持できれば、会社全体の営業利益率改善につながります。

NVIDIAとの協業では、実証結果、商用サービスの開始時期、導入企業、導入拠点数、大口受注の有無を確認します。

PERやPBRについても、数値が高いか低いかだけでなく、利益成長によって現在の評価を正当化できるかを見る必要があります。

「買い」や「売り」を一つの材料だけで判断せず、業績、事業進捗、株価指標、需給を組み合わせて確認することが重要です。

まとめ

YE DIGITALの中長期的な成長材料は、物流DX、AI、IoT、サービスビジネスです。

2027年2月期は、売上高220億円、営業利益22億円を計画しており、営業利益は前期比35.1%増となる見通しです。

IoTソリューション事業では、売上高と売上総利益が増加し、売上総利益率も30.7%へ改善しました。

一方、物流DXは需要が強いものの、案件の成約に時間がかかっています。商談の増加が実際の受注や売上へつながるかを確認する必要があります。

NVIDIAとの協業も、現段階では国内工場で実証を始めた段階です。受注金額、商用化時期、業績への貢献額は公表されていません。

今後の株価上昇が続くためには、次の成果が必要です。

・物流DXの大型案件獲得

・NVIDIA協業の商用化

・複数拠点への導入

・IoT事業の利益成長

・通期業績予想の上方修正

・増配や自己株式取得

2026年7月16日終値時点の予想PERは10.99倍で、同業比較では極端な割高感はありません。

一方、PBRは2.31倍と比較銘柄の平均を上回っており、物流DXやAIへの成長期待を一定程度織り込んでいます。

PER・PBRと利益成長のバランスを確認しながら、期待が実績へ変わっているかを判断することが重要です。

出典

2027年2月期第1四半期決算短信〔日本基準〕(連結)

https://www.ye-digital.com/jp/news/detail.php?id=903&year=2026

2027年2月期第1四半期決算説明資料

https://www.ye-digital.com/jp/news/detail.php?id=902&year=2026

中期経営計画|株式会社YEデジタル

https://www.ye-digital.com/ir/plan/

YEデジタルとNVIDIA、フィジカルAI分野で協業

https://www.ye-digital.com/jp/news/detail.php?id=911&year=2026

物流倉庫自動化を加速するWES「MMLogiStation」

https://www.ye-digital.com/jp/product/mmlogi/

YEデジタルのWES「MMLogiStation」、国内WES市場シェアNo.1を3年連続で獲得

https://www.ye-digital.com/jp/news/detail.php?id=857&year=2026

工程間搬送自動化パッケージ/MMLogiStationシリーズ

https://www.ye-digital.com/jp/product/mmlogi-package/

株式会社FCCテクノとの合弁会社設立に関するお知らせ

https://www.ye-digital.com/jp/news/

事業内容|株式会社YEデジタル

https://www.ye-digital.com/jp/company/our_business.php

ITカスタマサービスセンター「Smart Service AQUA」

https://www.ye-digital.com/jp/product/aqua/

AQUA DataFusion-運用保守データ活用サービス

https://www.ye-digital.com/jp/product/aqua-datafusion/

YE DIGITAL【2354】株価・基本情報

https://finance.yahoo.co.jp/quote/2354.T

YE DIGITAL【2354】株価・チャート・業績

https://kabutan.jp/stock/?code=2354

YE DIGITALの株価予想

https://minkabu.jp/stock/2354

YE DIGITALの業績・決算情報

https://kabuyoho.ifis.co.jp/index.php?action=tp1&bcode=2354&sa=report

アイ・エス・ビー【9702】株価・基本情報

https://finance.yahoo.co.jp/quote/9702.T

フォーカスシステムズ【4662】株価・基本情報

https://finance.yahoo.co.jp/quote/4662.T

シーイーシー【9692】株価・基本情報

https://finance.yahoo.co.jp/quote/9692.T

オプティム【3694】株価・基本情報

https://finance.yahoo.co.jp/quote/3694.T

コメント