オリエンタルランド株は、3月17日時点で2,813.5円まで下落しており、年初来安値は2,638円です。年初来高値の3,725円から見ると、すでに約24.5%下げている計算になります。数字だけを見るとかなり調整が進んでいるように見えますが、ここで大事なのは「もう十分下がったのか」「まだ下値余地があるのか」を、株価だけでなく業績や市場評価も含めて考えることです。

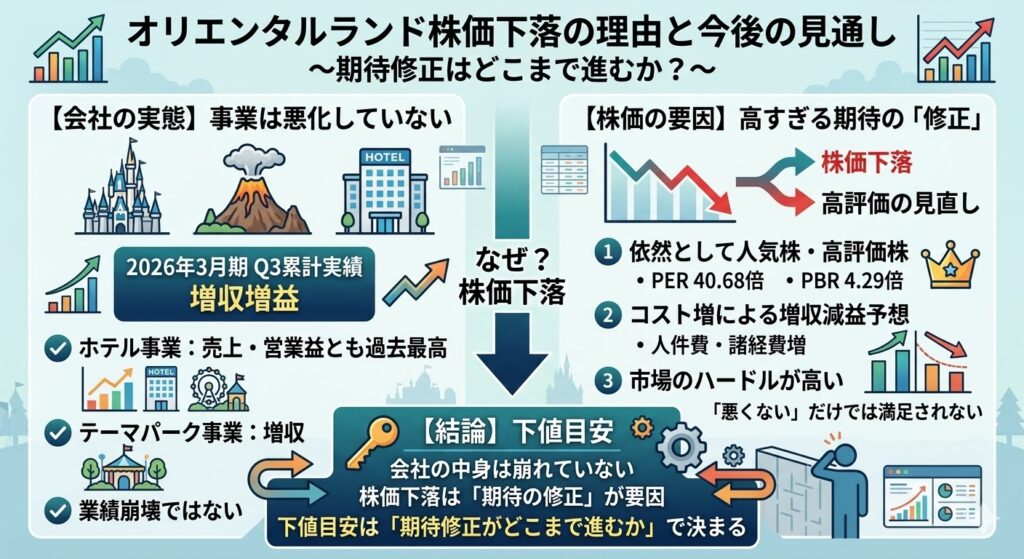

実際、会社そのものが急激に悪化しているわけではありません。2026年3月期第3四半期累計では増収増益となっています。つまり、オリエンタルランド株は単純な業績悪化株ではなく、人気株として高かった期待がどこまで修正されるかで下値が決まりやすい銘柄といえます。

今後の下値を考えるうえでは、利益成長が鈍いままかどうか、そして期待修正がまだ続くのかが大きなポイントです。

この記事では、オリエンタルランドの株価がどこまで下がるのかを最新の情報をもとに分析していきます。

※本記事は2026年3月時点の情報をもとに執筆しています。

結論|オリエンタルランド株の下値は“期待修正がどこまで進むか”で決まる

オリエンタルランド株の下落は、業績崩壊によるものというより、高評価の見直しが進んでいる面が大きいと考えられます。

3月17日13時35分時点の参考指標では、予想PERは40.68倍、PBRは4.29倍、配当利回りは0.50%で、依然として人気株・高評価株としての色が濃い水準です。

こうした銘柄は、会社の数字がそこまで悪くなくても、期待ほどの成長や上方修正が見えないと株価が弱くなりやすい傾向があります。

会社の中身は崩れていない

まず押さえたいのは、オリエンタルランドが「中身まで崩れた会社」ではないという点です。

2026年3月期第3四半期累計の実績は、売上高5,302億円、営業利益1,414億円で前年同期比の増収増益でした。

テーマパーク事業は売上高4,279億円、営業利益1,099億円、ホテル事業は売上高895億円、営業利益298億円で、ホテル事業は売上高・営業利益ともに過去最高となっています。

株価が下がっているからといって、事業そのものが急速に悪化しているわけではないことは、まず確認しておきたいポイントです。

それでも株価が弱いのは期待が高かったから

その一方で、株式市場は「悪くない会社」であることだけでは満足していないように見えます。

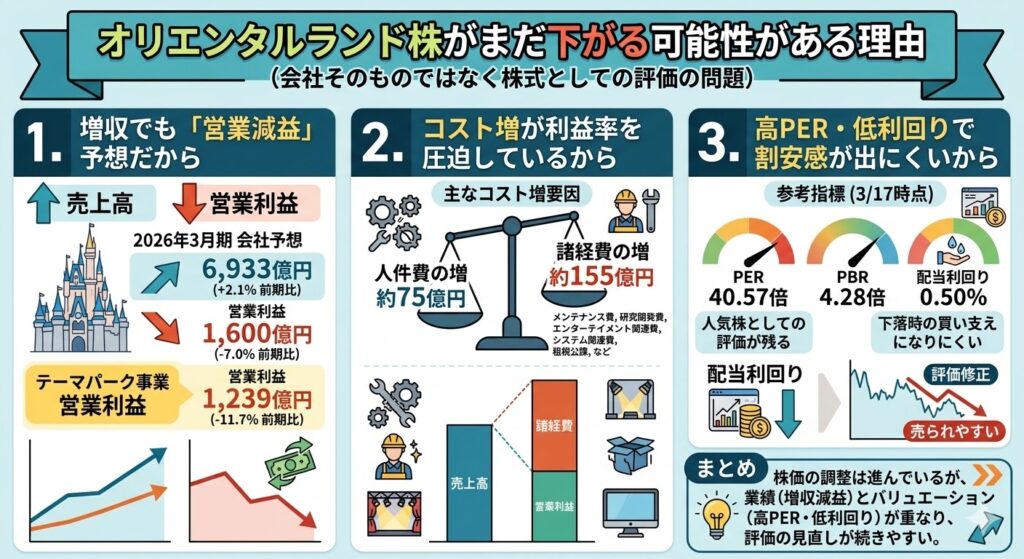

会社の2026年3月期通期予想は、売上高6,933億円、営業利益1,600億円の増収減益で、テーマパーク事業も売上高は前期比1.4%増の予想ながら、営業利益は11.7%減の見通しです。

さらに会社資料では、人件費約75億円増、諸経費約155億円増などコスト増が明示されており、売上の伸びほど利益が伸びにくい構造が意識されています。

強いブランド、客単価の高さ、長期成長期待で高く評価されてきたぶん、足元ではその期待の修正が株価の重しになっていると見るのが自然です。

▼あわせて読みたい記事

オリエンタルランド株価が急落・下落した理由は?なぜ下がるのかを分析

オリエンタルランド株の下値目安はどこか

オリエンタルランド株の下値を考えるときは、「必ずここまで下がる」と断定するよりも、どの価格帯が意識されやすいかを段階的に見るほうが現実的です。

3月17日終値は2,806円、年初来高値は3,725円、年初来安値は2,638円でした。すでに高値からは大きく調整していますが、PER40.57倍、PBR4.28倍、配当利回り0.50%という水準をみると、まだ評価修正が完全に終わったとは言い切れません。

だからこそ、下値目安はチャートだけでなく、業績見通しとバリュエーションの両面から見る必要があります。

第1の下値目安は年初来安値2,638円

まず最初に意識されやすいのは、実際に付けている年初来安値2,638円です。

すでに市場参加者が一度売り込んだ水準なので、次に下げたときも「ここで下げ止まるか」「明確に割り込むか」がひとつの分かれ目になりやすいでしょう。

特に、オリエンタルランド株は業績崩壊ではなく期待修正で下げている面が強いため、まずは直近安値近辺で買いが入るかどうかが、相場の見方を分けるポイントになります。

第2の下値目安は2,500円前後

次の目安としては、2,500円前後が意識されやすい水準です。

これは心理的な節目として分かりやすいだけでなく、参考指標のBPS(1株純資産)656.00円からみても、PBR4.0倍なら約2,624円、PBR3.8倍なら約2,493円となり、このゾーンに重なります。

もちろん、これは将来の適正株価を断定するものではなく、あくまで「人気株としての評価がもう一段見直された場合の参考線」です。ただ、高PER・高PBRの人気株が調整を深めるときには、こうした評価の切り下がりが起こることは珍しくありません。

第3の下値目安は“利益見通し悪化”が出た場合

さらに下を考える場面があるとすれば、それは利益見通しの悪化が新たに出た場合です。

現時点で会社予想は売上高6,933億円、営業利益1,600億円の増収減益で、テーマパーク事業の営業利益も前期比11.7%減の見通しです。

すでにコスト増はある程度織り込まれている一方で、ここからさらに利益率の悪化や下方修正が意識されると、人気株としての評価修正がもう一段続く可能性があります。

この場合は「何円まで」と先に決めるより、利益成長よりコスト増が目立つ状態が続くかを見たほうが実務的です。

オリエンタルランド株がまだ下がる可能性がある理由

オリエンタルランド株は、すでに高値からかなり調整していますが、それでもなお下がる可能性があるのは、会社そのものが悪いというより、株式としての評価がまだ高いからです。

特に今は、増収でも利益が伸びにくい見通しと、高PER・低利回りという株価水準が重なっているため、人気株としての見直しが続きやすい局面にあります。

1. 2026年3月期が増収でも営業減益予想だから

会社は2026年3月期について、売上高6,933億円、営業利益1,600億円を見込んでいます。

売上高は前期比2.1%増ですが、営業利益は7.0%減の見通しです。テーマパーク事業でも売上高は5,601億円で1.4%増を見込む一方、営業利益は1,239億円で11.7%減の予想となっています。

市場は「売上が伸びるか」だけでなく「利益がどれだけ伸びるか」を重視するため、増収でも減益という構図は株価の重しになりやすいです。

ここで確認したい数字

- 売上高予想:6,933億円

- 営業利益予想:1,600億円

- テーマパーク事業営業利益予想:1,239億円

- テーマパーク事業営業利益は前期比11.7%減予想

2. 人件費や諸経費などコスト増が重いから

会社資料では、テーマパーク事業の減益要因として、人件費の増が約75億円、諸経費の増加が約155億円と示されています。

諸経費の中身も、メンテナンス費、研究開発費、エンターテイメント関連費用、租税公課、スペシャルイベント関連費用、販売促進費、システム関連費用など幅広く、単なる一時費用というより、中長期の成長に向けた投資負担も含まれています。

このため、売上が増えても利益率が思うように伸びないのではないか、という見方が出やすく、株価には重しになりやすいです。

主なコスト増

- 人件費の増:約75億円

- 諸経費の増:約155億円

- メンテナンス費、研究開発費、エンターテイメント関連費用などの増加

3. 高PER・低利回りで評価修正が起きやすいから

3月17日終値ベースの参考指標では、PERは40.57倍、PBRは4.28倍、配当利回りは0.50%です。

こうした水準は、ブランド力や将来性が高く評価されている人気株としては理解できても、割安株や高配当株として買われやすい水準ではありません。

つまり、期待が少しでも剥がれると売られやすく、下落局面でも「利回り妙味があるから買おう」という支えが入りにくい構造です。これが、オリエンタルランド株がまだ評価修正を受けやすい理由のひとつです。

バリュエーション面で意識したい点

- PER40倍台で割安感は出にくい

- PBR4倍台で人気株としての評価が残っている

- 配当利回り0.50%では下落時の買い支えになりにくい

▼あわせて読みたい記事

オリエンタルランド株は割高?PER・信用倍率・空売りから評価を分析

それでも下げ止まりやすくなるポイント

オリエンタルランド株は、増収減益予想や高PER・低利回りが重しになりやすい一方で、見方が変わるきっかけが出れば下げ止まりやすくなる可能性もあります。

大事なのは、「ただ下がったから反発する」と考えるのではなく、市場が気にしているポイントが改善するかどうかを見ることです。

上方修正や利益率改善が見えてくること

市場は、単に「悪くない決算」よりも、「期待を超える修正」が出るかどうかを見ています。

2026年3月期の会社予想は売上高6,933億円、営業利益1,600億円の増収減益計画で、テーマパーク事業も増収ながら営業減益見通しです。

だからこそ、今後の決算で通期見通しの上方修正や、利益率改善が見えてくれば、これまでの期待修正がいったん落ち着き、株価の受け止め方も変わりやすくなります。

下げ止まり材料として見たい点

- 通期営業利益見通しの上方修正

- テーマパーク事業の利益率改善

- コスト増を吸収できる収益力の確認

客単価の強さが再評価されること

2026年3月期第3四半期累計では、入園者数は前年同期とほぼ同水準でしたが、各収入におけるゲスト1人当たり売上高は過去最高でした。

商品販売収入や飲食販売収入も伸びており、入園者数が大きく増えなくても稼げる構造が見えています。

今後、市場が「集客数そのもの」よりも「客単価の強さ」や「収益性の高さ」に注目し直す流れが強まれば、株価の見方も改善しやすくなります。

再評価されやすいポイント

- ゲスト1人当たり売上高の継続的な上昇

- 商品・飲食・チケット収入の強さ

- 入園者数より収益性に注目が移ること

ホテル・クルーズなど長期戦略が具体化すること

会社は、新規ディズニーホテルの増設検討と、2028年度就航予定のクルーズ事業を掲げています。

クルーズ事業は、就航数年後に売上高約1,000億円、2029年度から黒字化を想定するなど、かなり具体的な数字も示しています。

こうした長期戦略は、まだ期待先行の面もありますが、投資計画や進捗がより具体的に見えてくれば、「将来の成長余地」が改めて評価され、株価の下支えや見直しにつながりやすくなります。

長期戦略で注目したい点

- 新規ディズニーホテル増設の具体化

- クルーズ事業の進捗開示

- 長期経営戦略の実現可能性が高まること

▼あわせて読みたい記事

オリエンタルランド株は今買うべき?初心者向けに買い時をわかりやすく解説

オリエンタルランド株価の10年後は?長期投資の将来性を予想

下値を考えるうえで初心者が見るべきポイント

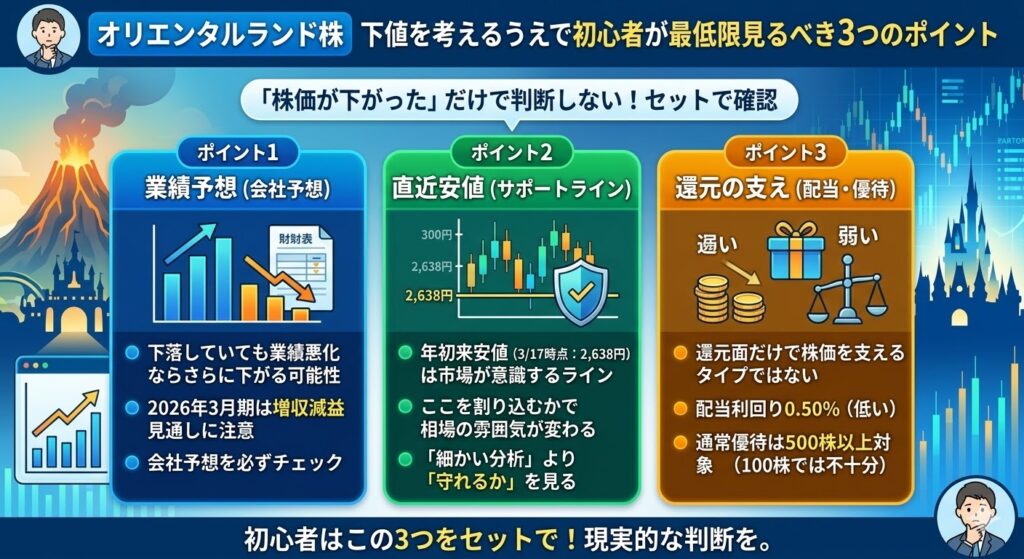

オリエンタルランド株の下値を考えるとき、初心者がやりがちなのは「株価が下がった」という事実だけで判断してしまうことです。ただ、この銘柄は人気株で評価が高いぶん、株価だけ見ても判断を誤りやすい面があります。

大切なのは、業績予想、直近安値、還元の強さをセットで確認することです。

株価だけでなく業績予想を見る

株価がかなり下がっていても、業績見通しがさらに悪化するなら、まだ下値余地が残ることがあります。逆に、株価が弱くても業績予想が改善してくれば、見方が変わることもあります。

オリエンタルランドは2026年3月期に増収予想ですが、営業利益は減益見通しです。初心者ほど「下がったから安い」と考えがちですが、まずは会社予想がどうなっているかを見ることが大切です。

直近安値を割るかどうかを見る

3月17日時点の年初来安値は2,638円です。この水準は、実際に市場が一度売り込んだラインなので、次に株価が弱くなったときも意識されやすいです。

ここで下げ止まるか、それとも明確に割り込むかで、相場の雰囲気はかなり変わります。

初心者にとっては、細かいチャート分析よりも、まず「直近安値を守れているか」を見るだけでも十分参考になります。

優待や配当の“支え”が強い株ではないと理解する

オリエンタルランドは優待株として有名ですが、還元面だけで株価が強く支えられるタイプではありません。

2026年3月期の年間配当予想は14円で、配当利回りは0.50%です。また、通常の株主優待は500株以上が対象で、100株では通常優待は付きません(長期保有が条件)。

つまり、下落局面で「高配当だから買われる」「少額優待株だから買われる」という支えはあまり強くないと理解しておいたほうが、下値を考えるうえでは現実的です。

初心者が最低限見たいポイント

- 株価だけでなく会社予想も確認する

- 直近安値を割るかどうかを見る

- 配当や優待の支えが強い株ではないと理解する

▼あわせて読みたい記事

オリエンタルランドの株主優待は改悪された?株式分割後の変更点と配当が少ない理由を解説

「オリエンタルランド株はどこまで下がる?」に関するよくある質問

オリエンタルランド株はどこまで下がる可能性がありますか?

まず意識されやすいのは、実際に付けている年初来安値の2,638円です。ここは市場が一度売り込んだ水準なので、次に下げたときも最初の下値目安になりやすいでしょう。

さらに、人気株としての評価修正がもう一段進むなら、心理的節目でもある2,500円前後も視野に入ります。もっとも、これは「必ずそこまで下がる」という意味ではなく、利益見通しや市場評価がどう変わるかで下値余地は変わってきます。

オリエンタルランド株はもうかなり下がっていますか?

はい、すでにかなり調整しています。年初来高値は3,725円で、3月17日14時台の参考株価は2,813.5円だったため、高値からは約24.5%下落している計算です。

数字だけ見れば十分大きな調整ですが、もともとPERやPBRが高い人気株だったことを考えると、「かなり下がった」ことと「もう下げ止まる」ことは同じではありません。

オリエンタルランド株は業績悪化で下がっているのですか?

単純な業績悪化株とは言いにくいです。2026年3月期第3四半期累計では、売上高5,302億円、営業利益1,414億円で増収増益となっており、ホテル事業は売上高・営業利益ともに過去最高でした。

むしろ今の下落は、業績崩壊というより、増収でも営業減益予想であることや、上方修正が出ていないことを受けた期待修正の色が強いと考えられます。

オリエンタルランド株の反発材料は何ですか?

反発材料として見られやすいのは、まず上方修正や利益率改善です。

加えて、Q3累計で確認された客単価の強さが再評価されることや、新規ディズニーホテル増設、2028年度就航予定のクルーズ事業といった長期戦略がより具体化することも、株価の見直しにつながりやすいでしょう。クルーズ事業について会社は、就航数年後に年間売上高約1,000億円、2029年度から黒字を想定しています。

▼あわせて読みたい記事

オリエンタルランド株価の今後は?どこまで上がるか・将来性を分析

まとめ

オリエンタルランド株の下値目安としては、まず年初来安値2,638円、次に2,500円前後が意識されやすい水準です。もともと高評価の人気株だっただけに、下値は「会社が悪いかどうか」よりも、「期待修正がどこまで進むか」で決まりやすいと考えられます。

ただし、会社自体は崩れたわけではありません。2026年3月期第3四半期累計は増収増益で、テーマパーク事業ではゲスト1人当たり売上高が各収入で過去最高、ホテル事業も過去最高水準でした。つまり、オリエンタルランド株はいま「終わった企業の株」ではなく、高かった評価が見直されている局面の株と見るほうが自然です。

今後どこまで下がるかは、2026年3月期の増収減益予想、人件費や諸経費などのコスト増、そして高PER・低利回りの評価修正が続くかどうかで変わってきます。逆に、上方修正や利益率改善が見えてくれば、株価は見直されやすくなるでしょう。

▼あわせて読みたい記事

オリエンタルランド株の買い方|どこで買う?いくら必要?初心者向けに解説

コメント