古河電工の決算について調べる人の多くは、まず「次の決算発表はいつか」を知りたいはずです。

ただ、投資判断まで考えるなら、発表日だけでなく、どの数字が動いたのか、通期予想は修正されたのか、どの事業が伸びたのかまであわせて見ることが大切です。

この記事では、古河電工の次回決算発表予定日と直近の発表実績を整理したうえで、決算を見るときにどこをチェックすればよいのかをわかりやすく解説します。

結論|古河電工の決算はどこを見ればいい?

古河電工の決算を見るときは、「発表日」「数字」「上方修正の有無」「事業別の伸び」 の4点を押さえるのが基本です。

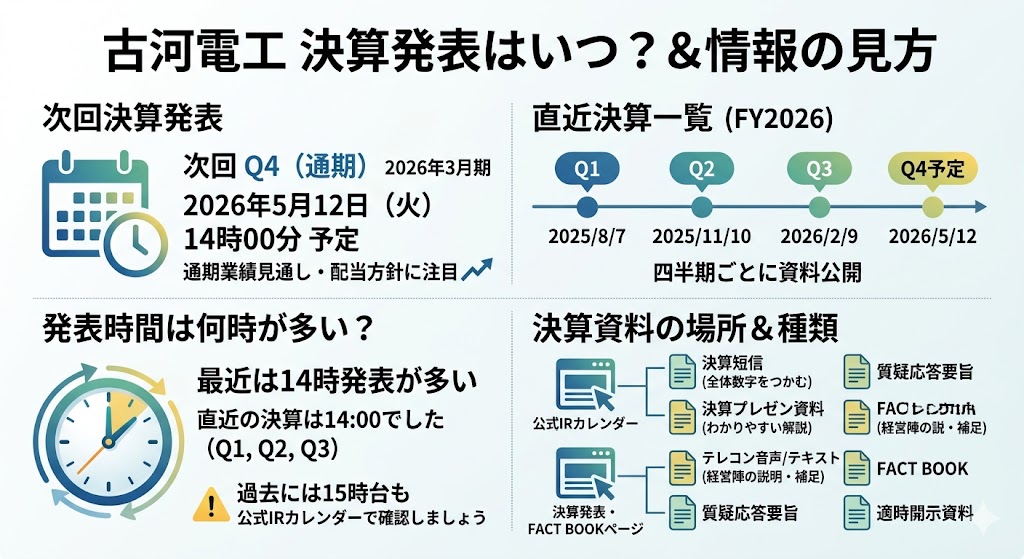

次回のIRイベントとして、公式IRカレンダーでは2026年5月12日14時予定で2026年3月期通期決算発表が案内されています。

また、直近では2026年2月9日に2026年3月期第3四半期決算が発表されており、同日に決算短信、プレゼン資料、FACT BOOK、適時開示まで公開されています。

決算を見るときに大事なのは、単に売上や利益を眺めることではありません。たとえば、通期予想が引き上げられているか、配当予想の修正があるか、情報通信ソリューションのような注目事業がどこまで伸びているかを見ることで、株価への影響をかなり判断しやすくなります。古河電工のIRページは資料の種類がそろっているので、要点を追いやすい会社だといえます。

古河電工の決算発表はいつ?

古河電工の決算発表日を調べるなら、まずは公式のIRカレンダーを見るのが最短です。

次回の予定だけでなく、決算発表・FACT BOOKのページをあわせて見ると、すでに発表済みの四半期決算の日付や、そのとき公開された資料まで確認できます。

「決算はいつか」と「決算資料はどこか」を一緒に押さえられるので、まずこの2ページを見ておけば十分です。

次回の決算発表予定日

次回の決算発表予定日は、公式IRカレンダーで2026年5月12日14時予定と案内されています。

対象は2026年3月期 通期決算発表です。通期決算は今後の業績見通しや配当方針もあわせて注目されやすいため、四半期決算よりも株価インパクトが大きくなりやすいタイミングです。

直近の決算発表日一覧

公式IR資料をもとに整理すると、2026年3月期の決算発表日は以下の通りです。

| 区分 | 発表日 |

|---|---|

| 第1四半期決算 | 2025年8月7日 |

| 第2四半期決算 | 2025年11月10日 |

| 第3四半期決算 | 2026年2月9日 |

| 通期決算(予定) | 2026年5月12日 14時予定 |

このように、古河電工は2026年3月期について、四半期ごとにIR資料室へ決算資料を掲載しており、次回の通期決算はIRカレンダーで予定日と時刻まで示しています。決算日を確認したい人は、この一覧を見れば全体の流れをつかみやすいです。

古河電工の決算発表時間は何時が多い?

少なくとも現時点で公式IRカレンダーに明示されている次回通期決算は、2026年5月12日14時予定です。

また、直近の決算では14時が続いています。株探やYahoo!ファイナンスの適時開示一覧を見ると、2025年8月7日の第1四半期決算、2025年11月10日の第2四半期決算、2026年2月9日の第3四半期決算はいずれも14:00掲載でした。

そのため、現時点では「古河電工は最近14時発表が多い」と整理してよさそうです。もっとも、過去には15:00や15:30の掲載も見られるため、毎回必ず14時と断定するより、次回予定は公式IRカレンダー、当日の正式確認は適時開示で見る と把握しておくと安全です。

決算資料はどこで見られる?

古河電工の決算資料は、主にIRカレンダーと決算発表・FACT BOOKのページで確認できます。

特に決算発表・FACT BOOKのページでは、各四半期ごとに次の資料がまとまって掲載されています。

- 決算短信

- 決算プレゼンテーション資料

- テレフォンコンファレンスの音声

- テレフォンコンファレンスのテキスト

- 質疑応答要旨

- FACT BOOK

- 必要に応じて適時開示資料

まず全体数字をつかみたいなら決算短信、決算の良し悪しをわかりやすく確認したいならプレゼン資料、経営陣の説明や補足を読みたいならテレコンのテキストや質疑応答要旨を見るのが基本です。

古河電工はこの導線が比較的わかりやすく、個人投資家でも追いやすい会社だといえます。

直近の古河電工決算をわかりやすく整理

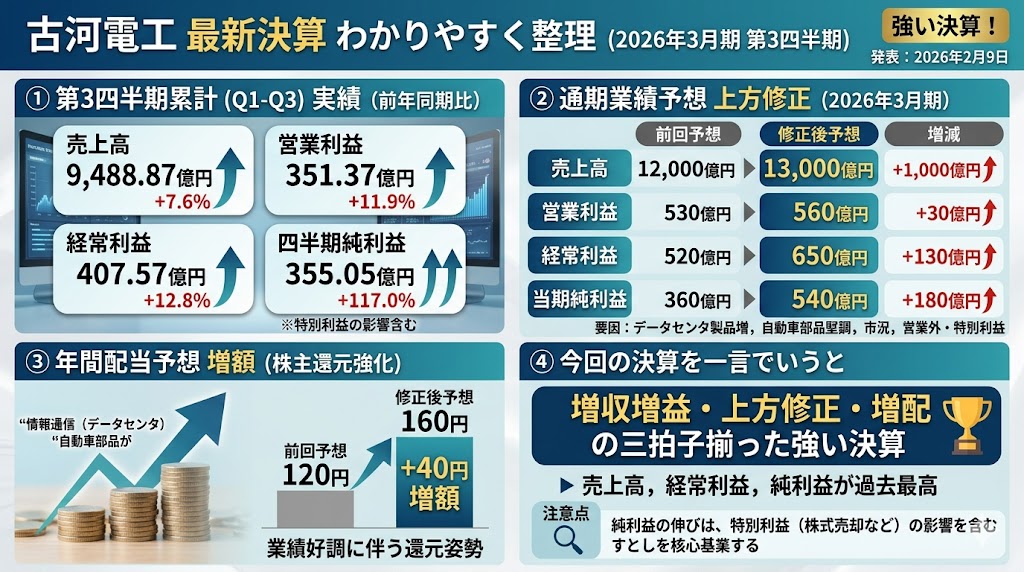

直近の古河電工決算は、2026年2月9日に発表された2026年3月期第3四半期決算です。

結論からいうと、売上高・営業利益・経常利益・純利益はいずれも前年同期を上回り、さらに同日に通期業績予想の上方修正と配当予想の増額修正も出たため、内容としてはかなり強い決算だったといえます。

特に、情報通信ソリューションでのデータセンタ関連製品の伸びと、自動車部品事業の堅調さが目立ちました。

売上高・営業利益・経常利益・純利益の結果

2026年3月期第3四半期累計の連結業績は、売上高9,488億87百万円、営業利益351億37百万円、経常利益407億57百万円、親会社株主に帰属する四半期純利益355億5百万円でした。

前年同期比では、売上高が7.6%増、営業利益が11.9%増、経常利益が12.8%増、純利益が117.0%増となっており、全体としては増収増益です。

数字を整理すると、以下の通りです。

| 項目 | 2026年3月期 第3四半期累計 | 前年同期比 |

|---|---|---|

| 売上高 | 9,488億87百万円 | +7.6% |

| 営業利益 | 351億37百万円 | +11.9% |

| 経常利益 | 407億57百万円 | +12.8% |

| 親会社株主に帰属する 四半期純利益 | 355億5百万円 | +117.0% |

特に純利益の伸びが大きく見えますが、ここは後で触れる通り、営業外や特別利益の影響も含まれているため、数字の大きさだけでなく中身を見ることが大切です。

通期予想はどう修正された?

今回の決算では、会社が2026年3月期の通期予想を上方修正したことも大きなポイントです。

修正後の通期予想は、売上高1兆3,000億円、営業利益560億円、経常利益650億円、親会社株主に帰属する当期純利益540億円となりました。前回予想からは、売上高が1,000億円、営業利益が30億円、経常利益が130億円、純利益が180億円の上方修正です。

通期予想の修正幅を表にすると、こうなります。

| 項目 | 前回予想 | 修正後予想 | 増減 |

|---|---|---|---|

| 売上高 | 1兆2,000億円 | 1兆3,000億円 | +1,000億円 |

| 営業利益 | 530億円 | 560億円 | +30億円 |

| 経常利益 | 520億円 | 650億円 | +130億円 |

| 親会社株主に帰属する 当期純利益 | 360億円 | 540億円 | +180億円 |

会社説明では、この上方修正の背景として、データセンタ関連製品の売上増、自動車部品事業の堅調な推移、銅価高騰の影響に加え、持分法投資利益の増加、為替差損益の改善、株価上昇による退職給付制度改定益の増加が挙げられています。

つまり、本業の追い風だけでなく、営業外・特別利益の押し上げも含んだ上方修正だったと理解しておきたいです。

配当予想の修正はあった?

古河電工は2026年3月期の年間配当予想を、前回予想の120円から160円へ引き上げました。

決算短信でも、2026年3月期の期末配当予想は160円、直近に公表されていた配当予想からの修正は「有」と明記されています。テレフォンコンファレンスでも、通期予想の見直しに鑑みて期末配当予想を120円から160円へ変更すると説明しています。

業績上方修正と増配が同時に出ると、市場では「利益が増えただけでなく、株主還元にも回す姿勢がある」と受け止められやすいです。決算の良し悪しを見るうえでも、配当修正の有無はかなり重要なチェックポイントになります。

▼あわせて読みたい記事

古河電工の配当は魅力的?配当金・利回り・権利確定月を解説

今回の決算を一言でいうとどうだった?

一言でまとめるなら、「増収増益に加えて、通期上方修正と増配までそろった強い決算」です。

テレフォンコンファレンスでも会社は、前年比で増収、各段階損益で増益となり、インフラセグメントは好調だったと説明しています。さらに、売上高および経常利益、親会社株主に帰属する当期純利益は過去最高値を更新したとしています。

ただし、純利益の大きな伸びには政策保有株式の売却益や退職給付制度改定益などの影響も入っています。したがって、「強い決算」であることは間違いありませんが、投資判断としては本業のどこが伸びたのかまで見ておく方が安全です。

古河電工の決算で良かったポイント

今回の古河電工決算が評価されやすいのは、単に数字が良かったからではありません。

どの事業が伸びて、その伸びが通期見通しの改善につながったのか が比較的はっきりしていたからです。

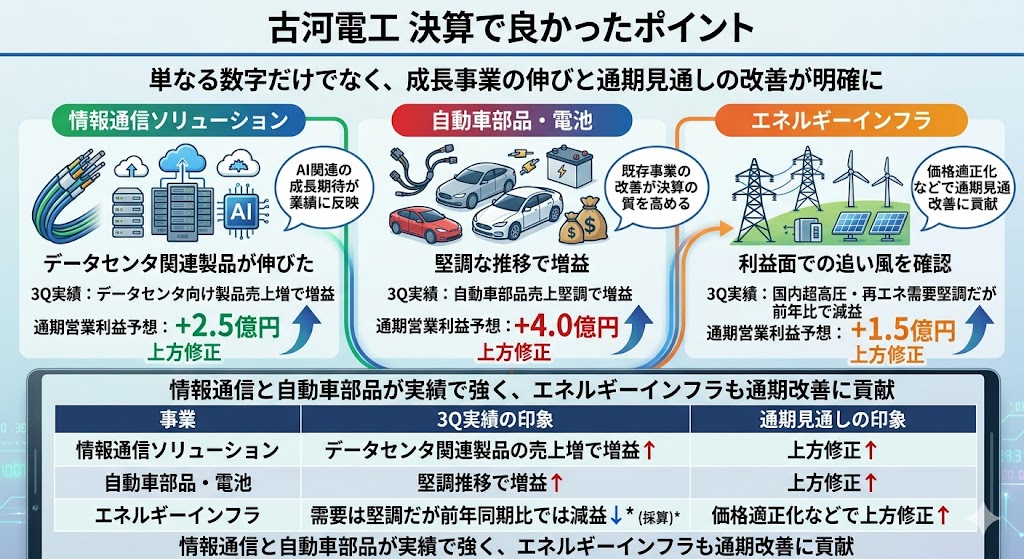

特に、情報通信ソリューション、自動車部品、エネルギーインフラの3つは、今回の決算を読むうえで注目しやすいポイントです。

情報通信ソリューションでデータセンタ関連製品が伸びた

今回の決算で最もわかりやすい好材料の一つが、情報通信ソリューション事業です。

決算短信では、情報通信ソリューション事業について、データセンタ関連製品の売上増等により増益となったと説明されています。

テレフォンコンファレンスでも、3Q実績はデータセンタ向け製品等の売上が増加したことで前年同期比増益、さらに今後もデータセンタ関連製品の需要増を見込み、通期見通しを上方修正するとしています。

プレゼン資料でも、通期のセグメント別営業利益予想では、情報通信ソリューションが前回予想比でプラス25億円上方修正され、その理由はデータセンタ関連製品の売上増とされています。

株式市場が古河電工をAIデータセンター関連として評価しやすいのは、こうした成長期待が実際の業績にも反映され始めているからです。

自動車部品事業が堅調だった

自動車部品・電池事業も、今回の決算でプラス材料として見やすいポイントです。

テレフォンコンファレンスでは、3Q実績について自動車部品事業の売上が堅調に推移し、前年同期比で増益と説明されています。売上高の実質的な増減要因でも、自動車部品・電池は約70億円の増加要因となり、営業利益面でもプラス13億円の寄与があったとされています。

さらに通期予想では、自動車部品・電池の営業利益見通しが前回予想比でプラス40億円上方修正されました。会社はその理由として、価格適正化と固定費抑制などを挙げています。テーマ性のある情報通信だけでなく、既存の収益事業も改善していたことは、決算の質を高める要素として評価しやすいです。

エネルギーインフラも利益面で追い風があった

エネルギーインフラ事業は、3Q累計の実績だけを見ると、国内超高圧・再エネ関連・機能線の需要は堅調だったものの、個々の案件の採算性の違い等により前年同期比では減益でした。

したがって、「足元の3Q実績だけで大幅に良かった」とまでは言いにくいです。

ただし、通期見通しでは見方が変わります。テレフォンコンファレンスでは、国内超高圧、再エネ関連、機能線の需要が堅調であることに加え、価格適正化によって通期見通しを上方修正すると説明しています。

プレゼン資料でも、エネルギーインフラの通期営業利益予想は前回予想比でプラス15億円上方修正されており、修正理由は堅調な需要・価格適正化です。つまり、3Q単体で強いというより、通期の利益見通しを押し上げる追い風が確認できた という意味でポジティブに見られます。

ここは誤解しやすいので、整理すると次のようになります。

| 事業 | 3Q実績の印象 | 通期見通しの印象 |

|---|---|---|

| 情報通信ソリューション | データセンタ関連製品の売上増で増益 | 上方修正 |

| 自動車部品・電池 | 堅調推移で増益 | 上方修正 |

| エネルギーインフラ | 需要は堅調だが前年同期比では減益 | 価格適正化などで上方修正 |

このため、今回の決算で特に良かったポイントを一言でまとめるなら、情報通信と自動車部品が実績面で強く、エネルギーインフラも通期見通しの改善に貢献した という理解がわかりやすいです。

古河電工の決算で注意したいポイント

今回の古河電工決算は、増収増益に加えて通期上方修正と増配までそろった強い内容でした。

ただ、決算を投資判断に使うなら、良かった点だけでなく「どこに注意が必要か」も見ておきたいところです。

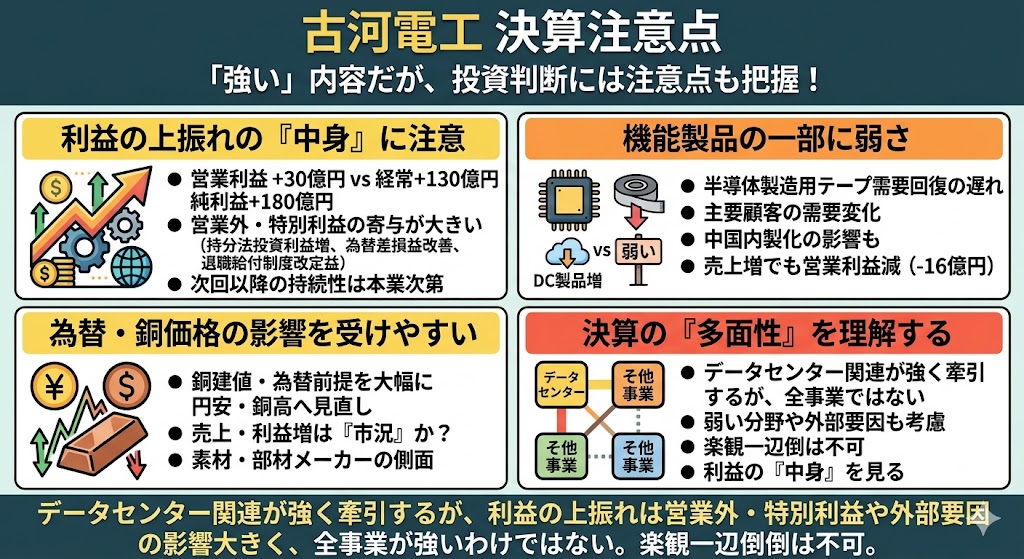

特に古河電工は、データセンター関連の伸びが目立つ一方で、営業外・特別利益の寄与や、機能製品の一部弱さ、為替や銅価格の影響も無視できません。

経常利益や純利益の上振れには営業外・特別利益も含まれる

まず押さえたいのは、今回の上方修正が本業の伸びだけでできたものではないという点です。

会社のプレゼン資料では、通期予想の見直し要因として、データセンタ関連製品の売上増や自動車部品事業の堅調な推移に加え、持分法投資利益の増加、為替差損益の改善、さらに株価上昇による退職給付制度改定益の増加を挙げています。

実際、前回予想比で営業利益は30億円の上方修正なのに対し、経常利益は130億円、親会社株主に帰属する当期純利益は180億円の上方修正となっており、営業外・特別利益の影響がかなり大きいことがわかります。

このため、数字だけを見ると非常に強い決算に見えますが、投資家としては「営業利益がどこまで伸びているか」と「経常利益や純利益が何で押し上げられているか」を分けて考えた方が安全です。今回の決算は好材料である一方、次回以降も同じ勢いで利益が伸びるかは、本業ベースでの成長が続くかどうかにかかっています。

機能製品では半導体製造用テープ需要回復の遅れもあった

今回の決算では、情報通信ソリューションや自動車部品が強かった一方で、機能製品には弱い部分もありました。

プレゼン資料によると、機能製品の第3四半期累計売上高は1,192億円で前年同期比71億円増だったものの、営業利益は106億円で前年同期比16億円減となっています。増減益要因としては、データセンタ関連製品の売上増がプラスだった一方で、台湾ドル高・銅価高騰の影響、そして主要顧客の需要変化による半導体製造用テープの弱さがマイナス要因として示されています。

つまり、古河電工の決算は「全部の事業が一斉に強い」というより、データセンター関連が全体を引っ張る一方で、弱い分野も残っているという見方が近いです。特に半導体製造用テープは、事業環境の認識として中国の半導体内製化進行も記載されており、今後も楽観一辺倒では見にくい部分です。

為替や銅価格の影響を受けやすい

古河電工の決算を見るうえで、為替や銅価格といった外部環境の影響も外せません。

会社の通期予想見直し資料では、前回予想時の下期前提が銅建値1,335円/kg、為替140円/米ドルだったのに対し、第3四半期実績では銅建値1,753円/kg、為替154円/米ドル、さらに第4四半期前提では銅建値2,100円/kg、為替150円/米ドルに見直されています。

会社自身も、売上高・利益の修正要因として銅価高騰の影響や為替差損益の改善を明示しています。

このため、売上や利益が伸びていても、それが販売数量の増加だけによるものなのか、それとも市況や為替の追い風が大きいのかは分けて見た方がいいです。素材・部材メーカーとしての性格を持つ古河電工は、AIデータセンター関連というテーマだけでなく、銅価格や為替環境でも業績が振れやすい銘柄だと理解しておきたいです。

古河電工の決算は株価にどう影響する?

古河電工の決算が株価にどう影響するかを考えるときは、単に「増収増益だったか」だけでは不十分です。

実際に株価が反応しやすいのは、通期予想が引き上げられたか、配当予想が修正されたか、そして注目事業の伸びが確認できたか といったポイントです。

今回の第3四半期決算は、この3つがそろっていたため、内容としては株価にポジティブに受け止められやすい決算だったといえます。

株価が反応しやすいのは上方修正と増配

今回の決算で最も株価材料になりやすかったのは、やはり通期上方修正と増配です。

会社は2026年3月期の通期予想を、売上高1兆3,000億円、営業利益560億円、経常利益650億円、親会社株主に帰属する当期純利益540億円へ引き上げ、あわせて年間配当予想も120円から160円へ修正しました。

株式市場では、四半期決算の数字そのものよりも、「通期で見通しが良くなったか」「還元が強化されたか」の方が強く意識されやすいです。今回の古河電工は、業績だけでなく株主還元まで同時に改善したため、決算発表をポジティブに解釈しやすい形でした。

これは株価が反応しやすい典型的なパターンと見てよさそうです。

データセンター関連の伸びは市場に評価されやすい

今回の決算で、もう一つ株価材料としてわかりやすかったのがデータセンター関連の伸びです。

決算短信では、情報通信ソリューション事業について、データセンタ関連製品の売上増等により増益となったと説明されています。さらにプレゼン資料では、通期のセグメント別営業利益予想で情報通信ソリューションが前回予想比プラス25億円の上方修正となり、その理由としてデータセンタ関連製品の売上増が示されています。

加えて、機能製品でもデータセンタ関連製品の売上増そのものはプラス要因になっていました。半面、台湾ドル高・銅価高騰や半導体製造用テープの弱さで相殺されているため、全体としては「データセンター関連が強いほど、他の弱さも見えやすくなる」構図です。

それでも市場がこの分野を評価しやすいのは、古河電工の将来成長ストーリーがここに集約されやすいからだと考えられます。

次回以降は“テーマ”ではなく実際の利益成長が重要

今回の決算は、AIデータセンター関連としての期待を裏づける内容でしたが、次回以降は「関連していること」自体より、実際にどれだけ利益成長につながっているか がより重視されるはずです。

今回の通期見直しには、データセンタ関連製品の売上増のような本業の追い風だけでなく、持分法投資利益の増加、為替差損益の改善、退職給付制度改定益の増加も含まれていました。したがって、次の決算では営業利益ベースでの積み上がりや、情報通信ソリューションの伸びが継続しているかが一段と注目されやすくなります。

言い換えると、今回までは「テーマと上方修正」が株価を押し上げやすい局面でしたが、今後は「そのテーマが本当に利益として定着するか」を市場が見る段階に入っていく可能性が高いです。

古河電工の決算を見るときは、次回以降、データセンター関連売上の拡大だけでなく、それが営業利益率や通期見通しの再上振れにつながるかまで確認したいところです。

▼あわせて読みたい記事

古河電工が急落したのはなぜ?下落理由を整理

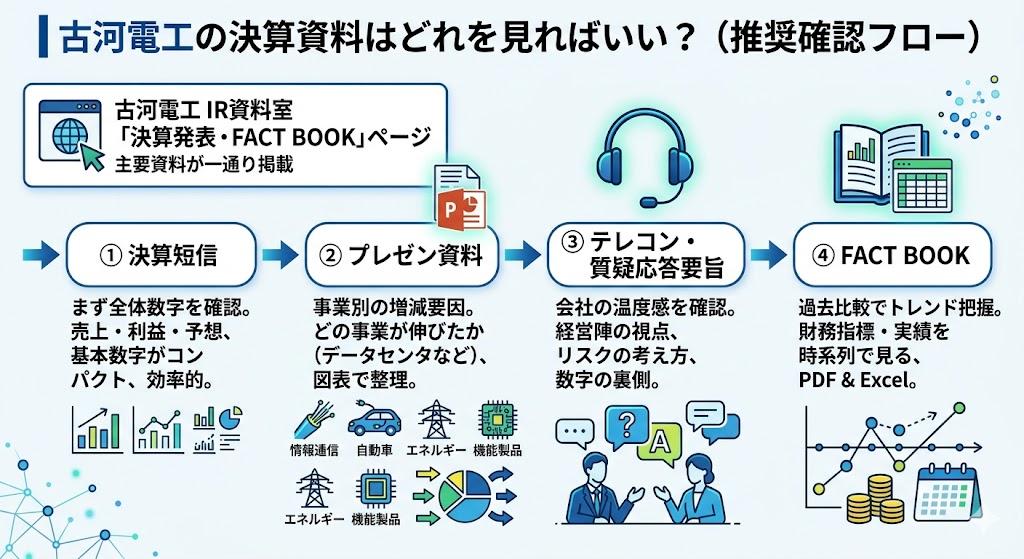

古河電工の決算資料はどれを見ればいい?

古河電工の決算資料は、IR資料室の「決算発表・FACT BOOK」ページにまとまって掲載されています。

2026年3月期第3四半期の欄だけでも、決算短信、決算プレゼンテーション資料、テレフォンコンファレンスのテキスト、質疑応答要旨、FACT BOOK、さらに通期業績予想および配当予想の修正に関する適時開示まで並んでいます。

まずはこのページを見れば、決算に関する主要資料を一通り確認できます。

▼あわせて読みたい記事

古河電工のIRはどこを見る?決算短信・説明資料の見方

まずは決算短信で全体数字を確認

最初に見るべきなのは決算短信です。

短信は、売上高、営業利益、経常利益、純利益、通期予想、セグメント別の業績など、決算の基本数字が最もコンパクトにまとまっている資料です。古河電工の2026年3月期第3四半期決算短信でも、累計業績や通期見通し、配当予想の修正有無まで確認できます。

まず全体像をつかみたいなら、ここから読むのがいちばん効率的です。

プレゼン資料で事業別の増減要因を見る

決算短信で全体数字を確認したら、次にプレゼン資料を見るのがおすすめです。

プレゼン資料には、情報通信ソリューション、自動車部品・電池、エネルギーインフラ、機能製品など、どの事業が増益要因だったのか、どこが課題だったのかが図表で整理されています。

古河電工の直近決算でも、データセンタ関連製品の売上増、自動車部品の堅調推移、価格適正化など、株価に効きやすいポイントはプレゼン資料の方がつかみやすいです。

テレコン質疑応答で会社の温度感を確認する

さらに踏み込みたいなら、テレフォンコンファレンスのテキストや質疑応答要旨も役立ちます。

ここでは、経営陣がどの事業を強く見ているのか、どのリスクをどう考えているのか、資料だけではわかりにくい温度感を確認できます。古河電工は第3四半期でもテレコンのテキストと質疑応答要旨を公開しており、数字の裏側や今後の見通しを読むのに向いています。

FACT BOOKで過去比較をする

単発の決算だけで判断したくないときは、FACT BOOKも便利です。

FACT BOOKは、売上高や利益、セグメント別実績、財務指標などを過去比較しやすい形でまとめた資料で、四半期のブレなのか、トレンドとして伸びているのかを見極めやすくなります。

古河電工も第1四半期、第2四半期、第3四半期ごとにFACT BOOKのPDF版とExcel版を掲載しています。

古河電工の決算に関するよくある質問

古河電工の次の決算発表日はいつ?

公式IRカレンダーでは、次回の決算発表予定は2026年5月12日14時予定の「2026年3月期 通期決算発表」です。予定時刻は前後する可能性があると会社も注記しているため、当日はIRページを再確認すると安心です。

古河電工の決算発表時間は?

現時点で公式IRカレンダーに明示されている次回通期決算の予定時刻は14時です。一方、過去四半期については「決算発表・FACT BOOK」ページで発表日は確認できますが、毎回の時刻が一覧でそろっているわけではありません。

実務上は、次回予定はIRカレンダー、当日の正式開示は実際のIR資料掲載で確認するのが確実です。

古河電工の決算は良かった?

直近の2026年3月期第3四半期決算は、増収増益に加えて、同日に通期業績予想の上方修正と配当予想の増額修正も出ているため、内容としては強い決算と見られやすいです。

第3四半期の欄には、決算短信に加えて「通期業績予想及び配当予想の修正(増配)に関するお知らせ」も掲載されています。

古河電工の決算で株価は上がる?

決算で株価が必ず上がるとは言えませんが、一般に市場が反応しやすいのは、単なる増収増益よりも、通期上方修正や増配、そして注目事業の伸びが確認できたときです。古河電工の直近決算はその条件がそろっていたため、株価材料としてはポジティブに解釈されやすい内容でした。

ただし、次回以降はテーマ性だけでなく、実際の利益成長が続くかがより重要になります。これは直近資料の構成と開示内容からの判断です。

▼あわせて読みたい記事

古河電工の株価はなぜ高い?上昇理由と今後の見方を解説

まとめ

古河電工の決算は、単に「次の発表日がいつか」を確認するだけでなく、決算の中身がどれだけ強いかまで見て判断したい銘柄です。実際、公式IRでは次回通期決算が2026年5月12日14時予定と案内されており、直近の第3四半期では決算短信、プレゼン資料、テレコンテキスト、質疑応答要旨、FACT BOOKまでそろっています。

直近決算では、増収増益に加えて通期上方修正と増配が大きな評価材料になりました。一方で、今後の焦点は、データセンター関連の伸びや他事業の改善が、実際にどこまで利益成長として定着するかです。古河電工の決算を見るときは、発表日確認で終わらせず、短信で全体、プレゼン資料で事業別、テレコンで会社の温度感、FACT BOOKで過去比較、という順で追うと判断しやすくなります。

▼出典

IRカレンダー|株式情報|IR情報|古河電気工業株式会社

決算発表・FACT BOOK 2026年3月期|決算発表・FACT BOOK|IR資料室|IR情報|古河電気工業株式会社

2026年3月期第3四半期決算短信(日本基準)(連結)

2026年3月期第3四半期決算プレゼンテーション資料

機関投資家・アナリスト向けテレフォンコンファレンス

2026年3月期 通期業績予想及び配当予想の修正(増配)に関するお知らせ

コメント