古河電工の株価を見て、「なぜここまで買われているのか」「電線株なのに何が評価されているのか」と感じる人は多いはずです。

実際、足元の古河電工は、2026年3月期の通期業績予想を上方修正し、配当予想も引き上げました。さらに、会社側はデータセンター向けの光ファイバ・光部品・放熱冷却製品を成長分野として打ち出しており、生成AI拡大の恩恵を受ける銘柄として注目を集めています。

ただし、株価上昇の背景は「AI関連だから」の一言では片づけられません。古河電工株を判断するには、短期の材料と中長期の成長期待を分けて見ることが大切です。

この記事では、古河電工の株価が高く評価されている理由を整理したうえで、今後どこを見ればよいのかをわかりやすく解説します。

結論:古河電工の株価が高いのは「上方修正」と「AIデータセンター関連」の両方があるため

古河電工の株価が高く評価されている主な理由

| 項目 | 何が評価されているか | 投資家が見るポイント |

|---|---|---|

| 直近の業績材料 | 通期上方修正、増配 | 一過性ではなく来期以降につながるか |

| テーマ性 | AIデータセンター関連 | 光部品・光ファイバ・冷却の伸びが続くか |

| 事業の厚み | 通信以外に自動車・電力インフラも持つ | 一部事業失速時に全体で補えるか |

| 注意点 | 特別利益、為替、テーマ過熱 | 本業の利益成長がどこまで続くか |

古河電工の株価が高く評価されている理由を一言でまとめると、足元の業績改善が確認できたことと、中長期でAIデータセンター関連の成長期待が乗っていることの2つです。

2026年3月期の通期予想では、売上高を1兆2,000億円から1兆3,000億円へ、営業利益を530億円から560億円へ、経常利益を520億円から650億円へ、純利益を360億円から540億円へ引き上げ、年間配当予想も120円から160円へ増額しています。

数字のインパクトが大きく、株価が見直されやすい状況だったといえます。

一方で、株価が強い理由は決算1回分だけではありません。会社は情報通信ソリューション事業の中で、データセンター向けの光ファイバ・ケーブル、DFBチップ、Nano-ITLA、水冷モジュールなどを重点領域として示しており、生成AIの普及で需要が拡大する分野に複数の製品を持っています。単なる「電線会社」ではなく、AIインフラを支える部材メーカーとして再評価されていることが、株価の強さにつながっていると考えられます。

ただし、強気一辺倒で見るのも危険です。今回の上方修正には、持分法投資利益や為替差損益の改善、株価上昇による退職給付制度改定益といった要素も含まれています。今後の株価を考えるうえでは、テーマ性だけでなく、本業の売上・利益が継続して伸びるかを見極める必要があります。

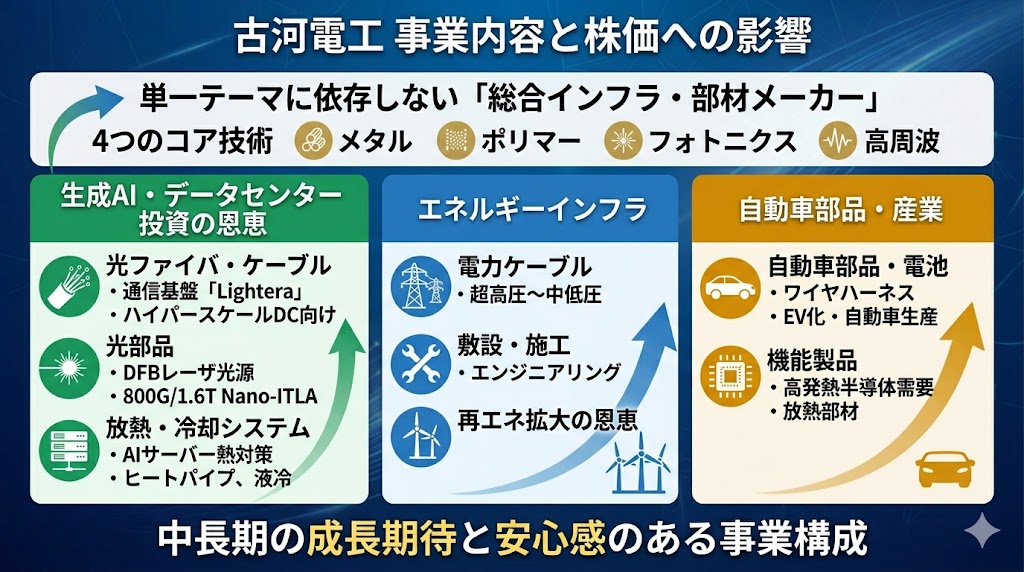

古河電工は何の会社?株価を見る前に事業内容を整理

古河電工というと「電線の会社」という印象を持つ人も多いですが、実際の事業はかなり幅広いです。

会社概要では、「メタル」「ポリマー」「フォトニクス」「高周波」の4つのコア技術を強みに、情報通信やエネルギーなどのインフラ分野、自動車部品分野、エレクトロニクス分野へ製品・サービスを提供していると説明されています。

個人投資家向けの事業紹介でも、情報通信ソリューション、エネルギーインフラ、自動車部品・電池、電装エレクトロニクス材料、機能製品などの6セグメントで事業を展開していることが示されています。

株価を考えるときに大切なのは、古河電工が「一つのテーマだけで動く会社」ではないことです。AIデータセンター関連で注目されやすい一方、自動車部品や電力インフラといった他の柱も持っているため、複数の事業が業績を支える構造になっています。

この事業の厚みがあるからこそ、短期テーマ株というより、成長分野を持つ総合インフラ・部材メーカーとして見られやすい面があります。

古河電工の主な事業領域

| 分野 | 主な内容 | 株価との関係 |

|---|---|---|

| 情報通信ソリューション | 光ファイバ、光ケーブル、光部品、通信関連 | AIデータセンター関連として評価されやすい |

| エネルギーインフラ | 電力ケーブル、関連機器、敷設・施工 | 電力投資や再エネ拡大の恩恵を受けやすい |

| 自動車部品・電池 | ワイヤハーネスなど車載関連 | 自動車生産やEV化の動向が影響 |

| 機能製品 | 放熱・冷却、電子部品など | 高発熱半導体やデータセンター需要とつながる |

光ファイバ・ケーブルを手がける情報通信系の主力事業がある

古河電工の株価を語るうえで、まず押さえたいのが情報通信ソリューション事業です。

会社はこの事業で、光ファイバ・ケーブルを中核に、通信インフラ向け製品を展開しています。2025年には光ファイバ・ケーブル関連製品の新ブランド「Lightera」を始動し、日本・アジア、北米・欧州、中南米にまたがる運営体制を刷新しました。

会社説明では、この再編の狙いとして、効率化、事業拡大、市場プレゼンス向上、戦略の統一化を挙げています。

この点は株価面でも重要です。光ファイバ・ケーブルは単に昔ながらの通信インフラ製品ではなく、ハイパースケールデータセンターやモバイル通信、企業ネットワークの基盤そのものです。

古河電工は、データセンター市場を重要顧客領域の一つとして明示しており、生成AIの普及で通信量が増えるほど、中長期で追い風を受けやすい構造になっています。

DFBレーザなど光部品でもデータセンター需要を取り込む

古河電工が注目される理由は、光ファイバだけではありません。

公式のデータセンターソリューションページでは、シリコンフォトニクス向けに集積可能な高出力・高信頼性のDFBレーザ光源や、小型トランシーバ向けの波長可変レーザなどをデータセンター向け製品として紹介しています。情報通信ソリューション事業の説明資料でも、データセンター向けDFBチップの増産・拡販、Nano-ITLAの800G・1.6T向け製品開発と量産を進める方針が示されています。

ここが「古河電工は単なる電線株ではない」と言われる理由です。

データセンターの高速通信では、光ファイバだけでなく、その中で信号を送受信する光部品の性能も重要になります。

古河電工はその部材側にも入っているため、AIデータセンター投資の恩恵をより広く取り込みやすいポジションにあります。

放熱・冷却システムでもAIサーバー需要の恩恵が期待される

もう一つ見逃せないのが、放熱・冷却分野です。

生成AI向けサーバーではCPUやGPUの発熱が大きく、冷却性能がサーバー性能を左右しやすくなっています。古河電工は公式サイトで、高性能ヒートパイプやヒートシンクなどの空冷ソリューションを提供していると説明しており、さらにベーパーチャンバーや液冷にも対応しています。

会社のニュースリリースでも、水冷モジュールの製造工場を新設・拡張し、量産体制を整える方針を示しています。

この分野は、今後の株価を見るうえでも重要です。

AIサーバーの高性能化が進むほど、通信だけでなく熱対策の価値も上がるからです。古河電工は光通信だけでなく冷却ソリューションも持っているため、データセンター投資拡大を複数方向から取り込める可能性があります。これは同社の評価が高まりやすい理由の一つです。

自動車部品や電力インフラなど他事業も業績を支える

古河電工はAIデータセンター関連ばかりに目が向きがちですが、他事業の存在も無視できません。

会社の事業領域紹介では、エネルギーインフラ事業で超高圧から中低圧までの電力ケーブルや関連機器、敷設を含むエンジニアリングを一貫して提供していると説明しています。また、自動車部品・電池事業も主要セグメントの一つです。

実際、2026年3月期の通期予想上方修正の説明でも、自動車部品事業の堅調な推移が業績押し上げ要因の一つとして挙げられています。

この事業構成は投資判断上の安心材料にもなります。

もしAIデータセンター関連の期待だけで株価が動いている会社なら、テーマ失速時の下振れも大きくなりがちです。しかし古河電工は、通信以外にも自動車や電力インフラといった事業の柱を持っています。

もちろん全事業が常に強いとは限りませんが、一つのテーマ依存ではないことは、株価の土台として評価しやすい点です。

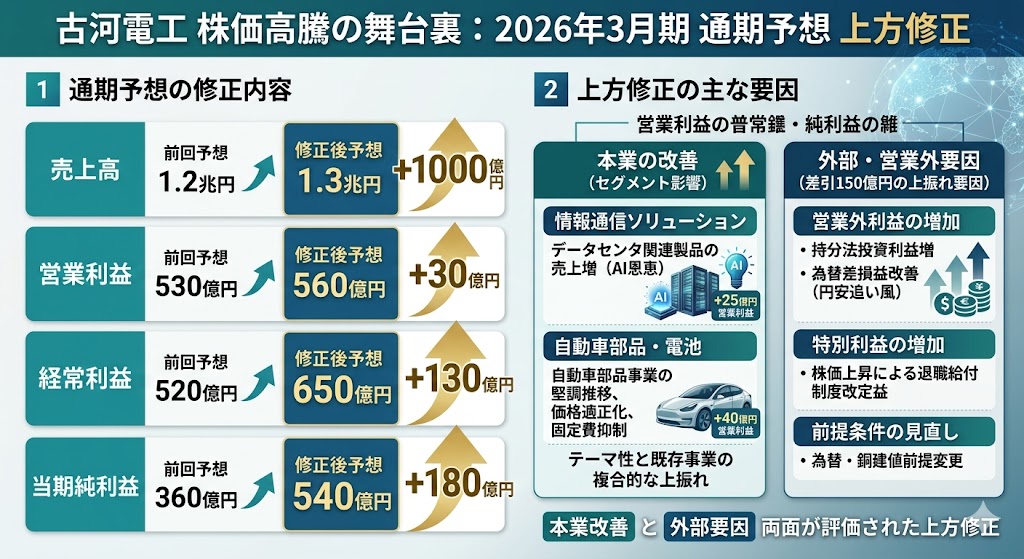

古河電工の株価が高い理由1|2026年3月期の通期予想を上方修正した

古河電工の株価が強く評価された大きな理由の一つが、2026年3月期の通期予想の上方修正です。

会社は2026年2月9日に、売上高と各利益段階の見通しを引き上げました。株式市場では、単に黒字を維持したというだけでなく、「期初や前回予想よりも利益水準が切り上がった」ことが好感されやすく、今回の修正はまさにその典型といえます。

特に今回の修正は、売上高だけでなく、営業利益、経常利益、親会社株主に帰属する当期純利益までそろって引き上げられた点が重要です。

投資家にとっては、「売上だけ伸びた」のではなく、「利益としてもしっかり積み上がっている」と受け止めやすく、株価の評価見直しにつながりやすい内容でした。

売上高・営業利益・経常利益・純利益を引き上げた

今回の修正内容を整理すると、以下の通りです。

| 項目 | 前回予想 | 修正後予想 | 増減 |

|---|---|---|---|

| 売上高 | 1兆2,000億円 | 1兆3,000億円 | +1,000億円 |

| 営業利益 | 530億円 | 560億円 | +30億円 |

| 経常利益 | 520億円 | 650億円 | +130億円 |

| 親会社株主に帰属する 当期純利益 | 360億円 | 540億円 | +180億円 |

上記は会社の2026年3月期通期予想の修正内容です。売上高の増額幅が大きいだけでなく、経常利益と純利益の上振れ幅も目立っており、市場が強く反応しやすい形でした。

営業利益の増額幅は30億円ですが、経常利益は130億円、純利益は180億円の上方修正となっています。

この差は「本業だけでなく営業外や特別利益も効いている」と理解しておくのが大切です。株価が上がった理由を考えるうえでは、単純に“利益が増えた”で終わらせず、どの利益がどう増えたのかまで見ると判断しやすくなります。

情報通信ソリューションと自動車部品が想定を上回った

上方修正の中身を見ると、特に評価しやすいのが情報通信ソリューション事業と自動車部品・電池事業です。

会社の説明では、セグメント別営業利益の通期予想は前回予想比で全社プラス30億円の上方修正となり、その内訳として情報通信ソリューションがプラス25億円、自動車部品・電池がプラス40億円とされています。

情報通信ソリューション事業については、データセンタ関連製品の売上増が上方修正の主因と説明されています。

これは古河電工がAIデータセンター関連として注目されている話ともつながっており、単なる思惑ではなく、実際に売上増として数字に反映されている点が市場に評価されたと見やすいです。

また、自動車部品・電池事業も堅調でした。

会社説明では、3Q実績について自動車部品事業の売上が堅調に推移し前年同期比で増益、通期見通しについても価格適正化や固定費抑制などを織り込んで上方修正したとしています。つまり、古河電工の株価を押し上げたのはAI関連だけではなく、既存事業の改善も同時に進んでいたからです。

要点をまとめると、今回の上方修正は次の2点が大きかったといえます。

- 情報通信ソリューション:データセンタ関連製品の売上増

- 自動車部品・電池:自動車部品事業の堅調推移、価格適正化、固定費抑制

このように、テーマ性のある事業と既存の収益事業の両方が上振れに寄与していたことが、株価評価を強めた背景です。

円安や持分法利益の増加も追い風になった

ただし、今回の上方修正を「本業が絶好調だから」とだけ理解するのは少し危険です。

会社は通期予想の補足として、持分法投資利益の増加と為替差損益の改善によって営業外収益が増加し、さらに株価上昇による退職給付制度改定益の増加を特別利益に見込んだと説明しています。

また、前提条件として為替や銅建値も見直されています。資料では、前回予想時の前提よりも銅建値や為替前提が変更されており、こうした外部環境の変化も業績予想の押し上げに影響しています。つまり、今回の上方修正には本業の改善と外部要因・営業外要因の両方が含まれていました。

この点は、今後の株価を見るうえでも重要です。市場は上方修正そのものを好感しやすい一方、次の決算では「その伸びがどこまで継続するのか」を見ます。古河電工株を追うなら、次回以降は情報通信や自動車部品の本業成長が続くかどうかをより重視したいところです。

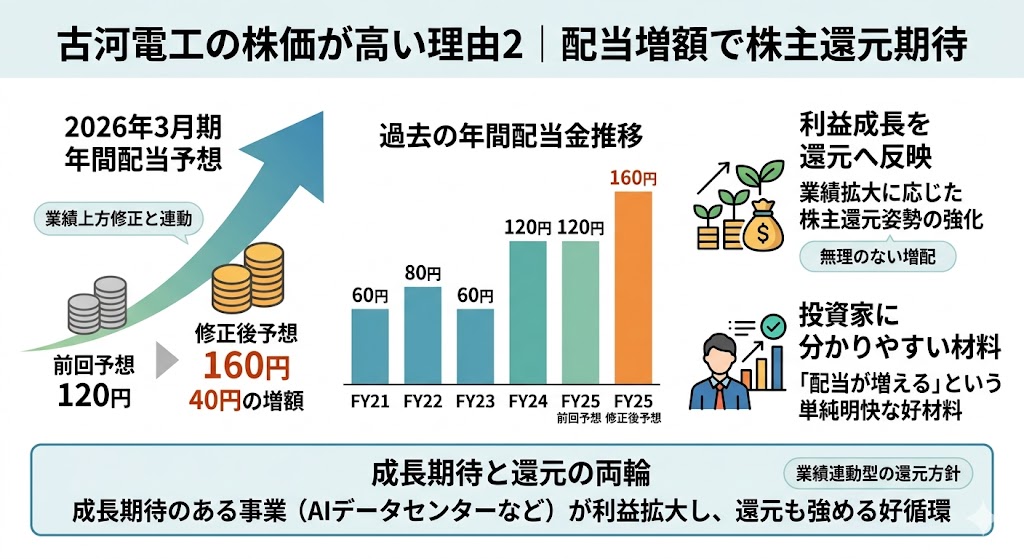

古河電工の株価が高い理由2|配当予想の増額で株主還元への期待が高まった

古河電工の株価が高く評価されたもう一つの理由が、配当予想の増額です。

会社は2026年3月期の年間配当予想を、2025年5月13日時点の120円から160円へ引き上げました。業績上方修正と増配が同時に出ると、市場では「利益が増えただけでなく、その利益を株主に還元する姿勢も強い」と受け止められやすく、株価の支援材料になりやすいです。

特に、増配は個人投資家にもわかりやすい材料です。

決算の細かい内訳までは見ない投資家でも、「配当が増える」という事実は理解しやすく、買い材料として意識されやすい傾向があります。

今回の古河電工も、通期利益の上方修正に加えて増配まで示したことで、業績面と還元面の両方から評価されやすい状態になりました。

年間配当予想は120円から160円へ修正

会社資料では、2026年3月期の年間配当金予想は1株当たり160円とされ、前回予想の120円から40円増額されています。過去の年間配当金推移を見ると、FY21が60円、FY22が80円、FY23が60円、FY24が120円で、今回予想の160円はさらにその上をいく水準です。

配当推移を簡単に整理すると、以下のようになります。

| 年度 | 年間配当金 |

|---|---|

| FY21 | 60円 |

| FY22 | 80円 |

| FY23 | 60円 |

| FY24 | 120円 |

| FY25前回予想 | 120円 |

| FY25修正後予想 | 160円 |

こうして見ると、古河電工はここ数年で配当水準を大きく引き上げてきたことがわかります。株価が買われる局面では、こうした「利益成長が還元にもつながっている」点が評価されやすいです。

利益成長だけでなく還元姿勢も評価された

古河電工は株主還元の方針として、安定的かつ継続的に株主還元していくことを基本方針とし、親会社株主に帰属する当期純利益の30%を目途として業績に連動した配当を実施するとしています。今回の増配は、この方針に沿って利益拡大を配当に反映させた形とみられます。

また、修正後予想ベースでは配当性向は20.9%と示されています。前回予想時の23.5%より低下しており、利益の伸びに対して配当負担が過度に重くなっているわけではありません。投資家目線では、「無理な増配ではなく、利益成長に裏打ちされた増配」と受け止めやすい数字です。

このため、今回の増配が評価された理由は大きく2つあります。

- 利益が増えたこと自体が好材料だった

- その増えた利益を株主還元にも回す姿勢が確認できた

単なる思惑ではなく、利益と還元の両輪で評価しやすかったことが、株価の強さにつながったと考えられます。

配当だけで買う銘柄かは別で考えたい

もっとも、古河電工を配当銘柄としてだけ見るのは少し違います。

今回の160円予想は魅力的ですが、株価が上がれば配当利回りは低下しますし、そもそも古河電工はAIデータセンター関連や情報通信ソリューションの成長期待も織り込まれやすい銘柄です。

つまり、「高配当だから保有する銘柄」というより、成長期待のある事業を持つ会社が利益拡大に応じて還元も強めている銘柄として見た方が実態に近いです。

また、会社の配当方針はあくまで業績連動型です。今後の業績が伸び続ければ配当余地も期待できますが、逆に利益が鈍化すれば還元ペースも変わり得ます。配当だけで買うのではなく、情報通信ソリューションや自動車部品など本業の成長が続くかをあわせて見ることが大切です。

▼あわせて読みたい記事

古河電工の配当は魅力的?配当金・利回り・権利確定月を解説

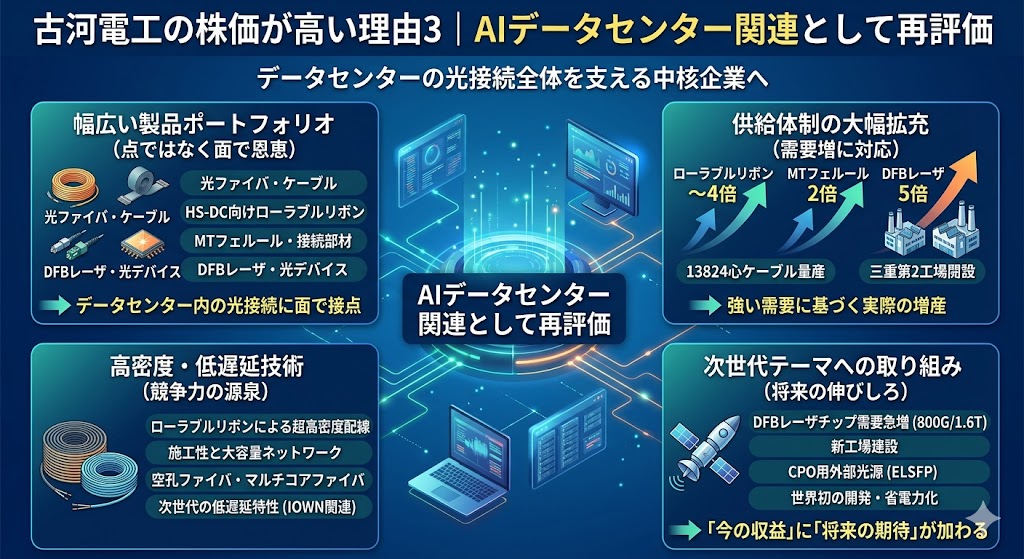

古河電工の株価が高い理由3|AIデータセンター関連として再評価されている

古河電工の株価が高く評価されている背景には、同社がAIデータセンター関連銘柄として再評価されていることがあります。

会社の情報通信ソリューション事業の説明資料では、主な用途として「データセンタ/データセンタ間接続」を明示しており、製品群としても光ケーブル、MTフェルール、DFB、波長可変レーザモジュール、光送受信デバイスなどを並べています。

つまり古河電工は、単に通信インフラの会社というだけでなく、データセンターの光接続そのものを支える企業として見られやすくなっています。

特に生成AIの普及で、ハイパースケールデータセンターでは通信量の増加、高速化、省電力化が同時に求められています。

こうした環境では、サーバーやスイッチの性能だけでなく、光ファイバ・光部品・接続部材まで含めた全体最適が重要になります。古河電工はその複数の領域に製品を持っているため、「AI関連の恩恵を点ではなく面で取り込みやすい会社」として評価されやすいのが強みです。

光ファイバ・ケーブル需要の拡大期待がある

まず注目したいのは、光ファイバ・ケーブル需要そのものの拡大期待です。

古河電工の2025年中計進捗説明会資料では、データセンター市場向け売上高の成長を見込みながら、光ファイバ・ケーブルや光部品の供給体制を強化していく方針が示されています。

具体的には、23年度比でローラブルリボンケーブル約4倍、MTフェルール2倍、DFBレーザチップ5倍といった製造能力の増強計画が示されており、会社側もデータセンター需要の拡大を前提に動いていることがわかります。

さらに、2025年6月の質疑応答要旨では、ローラブルリボンケーブルの顧客は主にハイパースケールデータセンターであり、データセンター向け需要は非常に強く、今後の収益貢献は大きいと会社側が説明しています。

株式市場では、単に「AI関連っぽい」だけではなく、会社自身が需要の強さと収益機会を明言していることが評価材料になりやすいです。

足元でも、高密度・大容量ニーズに対応する動きは続いています。

2026年3月には、Lighteraがハイパースケールデータセンター向けに世界最高クラスとなる13824心の超多心光ファイバケーブルの量産開始を発表し、三重事業所内に第2工場を開設したと公表しました。

AIの普及を支えるデータセンター向けに、実際に供給体制を拡充している点は、株価が高く評価される理由としてわかりやすい部分です。

高密度配線や低遅延ソリューションが強みになっている

古河電工の強みは、単に光ファイバを売るだけではないことです。

公式のデータセンターソリューションページでは、データセンター内の光ファイバ配線の高密度化が進む中で、細径超多心の「ローラブルリボン」光ファイバケーブルや、作業性を重視したケーブリングソリューションを提供すると説明しています。

データセンターでは限られたスペースに大量の配線を収める必要があるため、高密度化と施工性の両立は重要な競争力になります。

実際、古河電工は以前からローラブルリボン技術を強化しており、細径化・高密度化によって大容量ネットワーク構築に貢献してきました。

2026年3月に発表した13824心ケーブルも、「高密度・大容量ニーズに安定的かつ機動的に対応する」ための量産体制拡充と位置づけられており、AIデータセンター時代に合わせて製品競争力を一段と引き上げていることがうかがえます。

加えて、低遅延ソリューションという観点でも古河電工には将来テーマがあります。

2025年の中計進捗説明会資料では、IOWN関連製品として空孔ファイバ、マルチコアファイバ、外部光源用DFBレーザチップなどを開発・量産化の対象に挙げています。

空孔コアファイバについては、古河電工時報でも、従来のガラスコア系ファイバでは実現しにくい低遅延特性などを持つ次世代ファイバとして注目が高まっていると説明されています。現時点では業績の中心というより先行技術寄りですが、高密度だけでなく低遅延まで見据えた技術ポートフォリオを持っていることは、中長期の評価材料になりやすいです。

整理すると、古河電工がAIデータセンター関連として評価されやすい理由は次の通りです。

- 光ファイバ・ケーブルでハイパースケールデータセンター需要を取り込める

- MTフェルールや接続部材まで含めて高密度配線を支えられる

- 将来技術として空孔ファイバなど低遅延ソリューションも持っている

- 単一製品ではなく、複数の接点でデータセンター投資の恩恵を受けられる

この「製品の幅」があるからこそ、古河電工はテーマ株の一発屋ではなく、AIインフラ関連の中核銘柄の一つとして見られやすい面があります。

DFBレーザやCPO向け外部光源など次世代テーマもある

古河電工が注目される理由は、今売れている製品だけではありません。次世代の高速通信や省電力化につながるテーマにも食い込んでいることが、株価評価を押し上げやすくしています。

2025年12月のニュースリリースでは、クラウドサービスや生成AIの普及を背景に、データセンターの伝送速度が400Gbps以下から800Gbps、1.6Tbpsへと高速化している中で、DFBレーザダイオードチップの需要が急増していると説明しています。

古河電工は2000年からDFBレーザチップを製造しており、業界最高水準の高光出力と高信頼性を強みとして、新工場の建設まで打ち出しました。

さらに、CPO(Co-Packaged Optics)向け外部光源も将来テーマとして注目されます。古河電工は2022年に、データセンター向け次世代ネットワークスイッチ装置に必要となるCPO向け外部光源を世界で初めて開発したと発表しました。

2025年のDFBレーザチップ工場新設リリースでも、この高出力DFBレーザチップがCPO用外部光源のELSFPに採用される見込みだと説明しており、今後のデータセンター高速化・省電力化の流れに直接つながるテーマを持っています。

このあたりは現時点で利益寄与が大きい部分と、将来の期待先行の部分が混ざっています。

ただ、株式市場は「今の業績」だけでなく「数年後の伸びしろ」も織り込みます。古河電工がAIデータセンター関連として再評価されているのは、ローラブルリボンやMTフェルールのような足元の収益機会に加えて、DFBレーザやCPO向け外部光源といった次世代テーマまで持っているからです。

古河電工の株価が高い理由4|Lightera発足で光事業の成長期待が高まった

古河電工の株価を考えるうえで、2025年4月に発足した「Lightera」も重要な材料です。

これは単なるブランド変更ではなく、光ファイバ・ケーブル事業をグローバルに再編し、成長市場を取りにいくための体制変更として位置づけられています。

会社の事業説明会資料では、Lightera発足により新体制が始動し、効率化から事業拡大、市場プレゼンス向上を図るために、日本・アジアの光ファイバ・ケーブル事業部門、北米・欧州のOFS、中南米のFELを統合したと説明しています。

株価の観点で見ると、これは「光事業をバラバラに運営する段階から、グローバルで勝ちにいく段階に進んだ」と受け止められやすい動きです。

AIデータセンター関連の需要は世界規模で拡大しているため、地域ごとに最適化するだけではなく、戦略や供給体制を横断的にまとめた方が成長を取り込みやすくなります。Lightera発足は、古河電工がこの成長市場に本気で張りにいっていることを示す材料になっています。

光ファイバ・ケーブル事業をグローバルに再編した

会社資料によると、Lightera発足前は地域ごとに事業最適化を追求する色合いが強かったのに対し、新体制では4つの地域事業と本部機能を組み合わせたマトリックス組織へ移行しました。

これにより、グローバル視点での事業展開とイノベーション加速を狙う構造に変わっています。単なる組織変更に見えて、実際には「地域最適」から「世界での勝ち筋を作る」方向へ舵を切ったと読めます。

また、Lighteraの2030ビジョンでは、通信事業者だけでなく、インターネットサービスプロバイダ、ダークファイバプロバイダ、HSDC(ハイパースケールデータセンター)やMTDC、エンタープライズがターゲットとして示されています。

つまり、古河電工はLighteraを通じて、従来型通信インフラだけでなく、データセンター市場そのものを成長の中心に据えていることがわかります。

事業運営の効率化と市場プレゼンス向上を狙っている

Lightera発足の狙いとして、会社は戦略の統一化、グローバル事業運営の強化、シナジー効果の最大化、選択と集中を挙げています。

株式市場では、こうした言葉が実際に利益率改善やシェア拡大につながるかが重要ですが、少なくとも会社としては「需要増に受け身で対応する」のではなく、体制面から成長を取りにいく構えを示しています。

実際、2026年3月の13824心ケーブル量産開始リリースでは、Lighteraがハイパースケールデータセンター向け製品の量産開始と第2工場開設を公表しており、グローバル市場への安定供給体制を強化するとしています。

つまりLighteraは、単なる看板の付け替えではなく、量産・供給・販売まで含めた実行フェーズに入っていると見やすいです。こうした実行が伴うと、投資家の期待も高まりやすくなります。

この点を整理すると、Lightera発足が評価される理由は次の通りです。

| 観点 | 何が変わったか | 株価への見方 |

|---|---|---|

| 組織 | 日本・アジア、OFS、FELを統合 | 光事業を世界で一体運営できる期待 |

| 戦略 | 戦略統一・選択と集中を明確化 | 成長分野への投資効率改善期待 |

| 市場 | HSDCなどデータセンター市場を明示 | AI関連需要の取り込み期待 |

| 供給体制 | 新工場開設・量産開始 | 需要増に対応できる安心感 |

会社が示した方向性と、実際の設備・量産の動きがつながっている点は、投資家にとって評価しやすいポイントです。

生成AI・データセンター市場での拡大戦略が明確になった

Lightera発足で最も大きいのは、古河電工の光事業がどこで成長を狙うのかが以前より明確になったことです。

2025年の中計進捗説明会では、データセンター市場向け売上の拡大、ローラブルリボンケーブル・MTフェルール・DFBレーザチップの増産、そして空孔ファイバや外部光源用DFBレーザチップといった次世代製品開発が並べて示されています。

これにLighteraの新体制が重なったことで、「古河電工は生成AI・データセンター市場を今後の中核成長分野として本格的に取りにいく」と市場に伝わりやすくなりました。

株価というのは、単に今の利益だけでなく、会社の成長ストーリーが見えると評価されやすくなります。

Lightera発足は、古河電工の光事業にそのストーリーを与えた出来事といえます。足元ではデータセンター向け製品の需要増、先では次世代光技術や供給体制拡充という流れが見えており、これが古河電工株の評価を押し上げている理由の一つです。

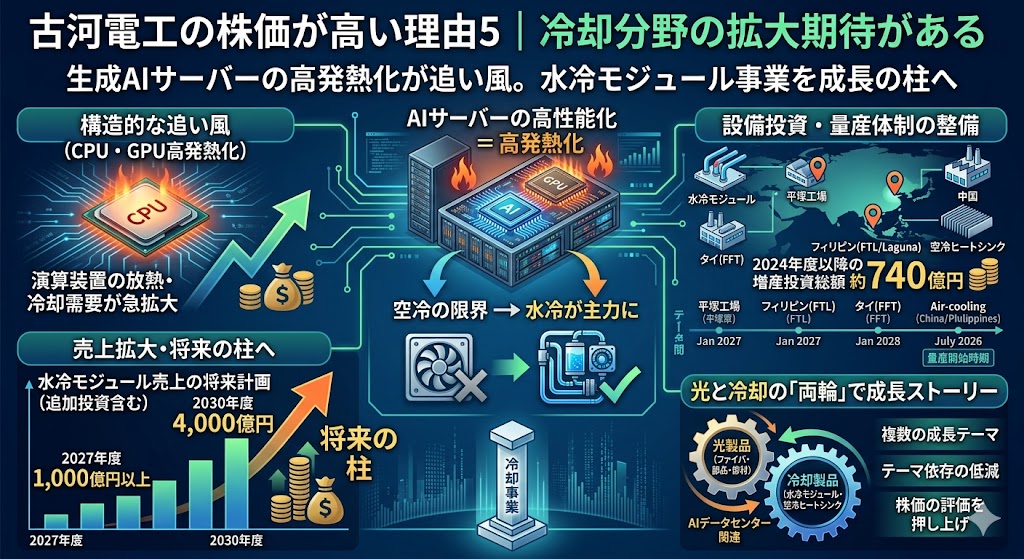

古河電工の株価が高い理由5|水冷モジュールなど冷却分野の拡大期待がある

古河電工の株価が高く評価されている理由は、光ファイバや光部品だけではありません。

会社は機能製品事業でも、データセンタ・AI関連市場を高成長分野と位置づけており、2025年3月期決算短信でも、放熱・冷却製品の次世代製品開発や供給体制の整備に取り組む方針を明示しています。

つまり古河電工は、「AIデータセンター関連」を光だけでなく冷却でも取りにいく会社として見られているわけです。

特に生成AI向けサーバーでは、CPUやGPUの性能向上に伴って発熱量が増えやすくなります。古河電工のリリースでも、データセンタの高発熱化に対応する高性能なヒートシンクへの要求が高まっていると説明されており、従来主流だった空冷方式に加えて、水冷方式が今後主力になると見られているとしています。

株式市場で古河電工が再評価されている背景には、こうしたデータセンターの高発熱化という構造的な追い風があります。

CPU・GPUの高発熱化で水冷需要が伸びやすい

冷却分野が注目される最大の理由は、AIサーバーの高性能化がそのまま冷却需要の拡大につながりやすいからです。

会社資料では、CPU・GPUなどの演算装置の放熱・冷却を行う製品をデータセンタ向けに展開していると説明しており、空冷に比べて高い冷却性能を持つ水冷方式は、今後データセンタ向けに大きな需要の伸びが見込まれるとしています。

これは単なる思惑ではなく、会社自身が需要拡大を前提に設備投資を進めている点が重要です。

古河電工は、すでに空冷方式で放熱・冷却製品を展開してきましたが、生成AIの拡大でより高性能な冷却が求められる中、水冷方式の研究開発と量産準備を進めてきました。2025年11月のリリースでは、平塚工場とフィリピン拠点FTLで2026年9月の量産開始に向けた準備を進めてきたと説明しています。

つまり、冷却分野は「まだ先の話」ではなく、すでに立ち上がりが見え始めているテーマです。

量産開始・工場拡張で売上拡大余地がある

このテーマが株価材料として強いのは、古河電工が実際に工場投資まで進めているからです。

2024年7月には、平塚工場とフィリピンのLaguna工業団地内にデータセンタ向け水冷モジュールの製造工場を新設すると公表し、水冷モジュール売上について2026年度60億円、2027年度250億円を計画していると示しました。さらに2025年11月にはFTLの水冷モジュール工場拡張と平塚工場での関連設備増強を発表し、2028年1月から拡張部分の量産開始を目指すとしています。

加えて、2026年3月30日には追加の設備投資も公表されました。

この開示では、FTLの水冷モジュール工場拡張に加えて、タイのFFTに水冷モジュール新工場を設立し、中国・フィリピンでは空冷ヒートシンクの製造設備も増強するとしています。投資額は約550億円で、この追加投資を含めた2024年度以降の水冷モジュール増産投資総額は約740億円とされています。量産開始時期は、水冷モジュールがFTLで2027年1月、FFTで2028年1月、空冷ヒートシンクは2026年7月です。

冷却分野の投資・量産スケジュール

| 時期 | 主な動き | ポイント |

|---|---|---|

| 2024年7月 | 平塚工場とFTLで水冷モジュール工場新設を発表 | 水冷量産体制づくりを本格化 |

| 2025年11月 | FTL工場拡張・平塚工場設備増強を発表 | 需要増に合わせて能力を上積み |

| 2026年3月 | タイ新工場、空冷設備増強を含む追加投資を発表 | 水冷・空冷の両方で供給体制を拡大 |

| 2026年7月以降 | 空冷ヒートシンク量産開始予定 | 足元需要への対応強化 |

| 2027年1月以降 | 水冷モジュール量産開始予定(FTL) | 水冷売上の本格寄与が期待される |

| 2028年1月以降 | 水冷モジュール量産開始予定(FFT) | さらなる増産余地がある |

ここまで設備投資が進むと、株式市場では「冷却分野が将来の柱になるかもしれない」という見方が強まりやすくなります。実際、2025年11月のテレフォンコンファレンスでは、会社は2026年度に水冷システムの受注が始まり、2027年度以降の大幅な売上増につながる見通しを示しています。

さらに2026年3月の追加投資開示では、水冷モジュール売上について、既発表の能力増強分も含めて2027年度に1,000億円以上、2030年度に4,000億円を計画しているとしています。かなり強気の数字ですが、それだけ会社が冷却分野を成長の柱として見ていることは明確です。

光だけでなく冷却でも成長ストーリーを持つ

古河電工が評価されやすいのは、AIデータセンター関連の成長ストーリーが一つではないからです。前半で見たように、同社は光ファイバ・ケーブル、光部品、接続部材などでデータセンター投資の恩恵を受けられるポジションにあります。

そこに加えて、冷却分野でも水冷モジュールや空冷ヒートシンクという別の成長軸を持っています。つまり古河電工は、「光の会社」でもあり「冷却の会社」でもある という見方ができるようになっています。

これは投資家にとって大きな意味があります。もし光関連だけに依存するなら、市場や技術トレンドの変化で期待が外れたときの下振れも大きくなりやすいです。しかし古河電工は、通信インフラを支える光製品に加えて、サーバー性能向上で重要性が増す冷却製品にも展開しています。

複数の成長テーマを持っていることが、株価の評価を押し上げている理由の一つです。

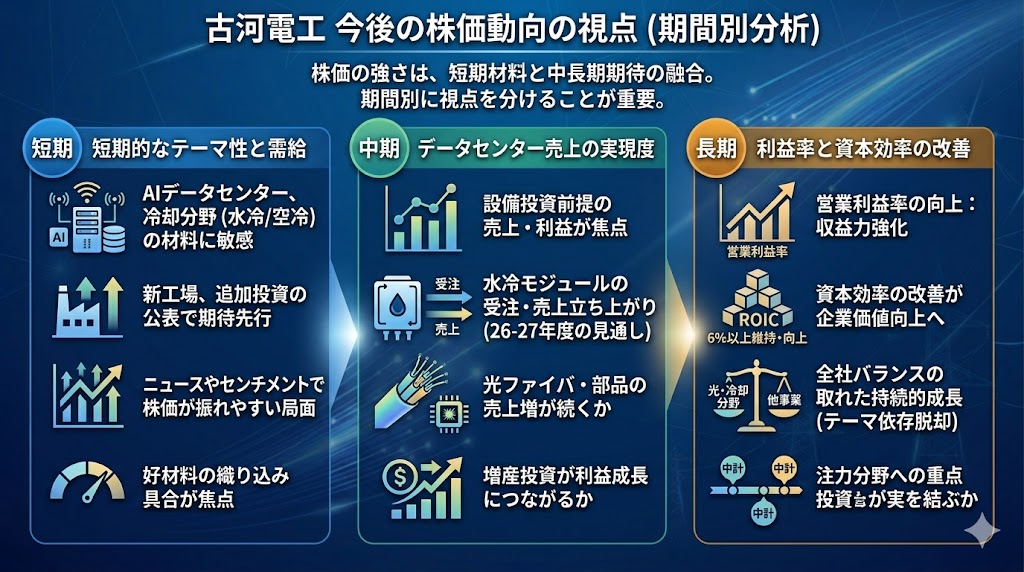

古河電工の今後の見方は?

ここまで見てきたように、古河電工株の強さには、上方修正や増配といった短期材料だけでなく、AIデータセンター関連や冷却分野への中長期期待も重なっています。

今後の株価を考えるときは、単に「AI関連だから強い」と見るのではなく、短期・中期・長期で見るべきポイントを分ける と判断しやすくなります。

短期はテーマ性と需給の影響を受けやすい

短期的には、AIデータセンター関連というテーマ性の強さが株価を動かしやすい局面が続きそうです。

古河電工は、光ファイバ・光部品に加えて、水冷モジュールや空冷ヒートシンクまで含めて生成AI向けデータセンターの進化に関わる製品群を持ち、さらに新工場や追加投資も相次いで公表しています。こうした材料が出やすい銘柄は、短期では実際の業績寄与以上に期待が先行しやすく、ニュースや相場全体のセンチメントで株価が大きく振れやすいと考えられます。

そのため、短期で見るなら「良い会社かどうか」だけでなく、「どの材料がすでに織り込まれているか」も重要です。量産開始や新工場、次世代製品開発といった話は魅力的ですが、テーマ株として人気化している局面では、好材料が出ても想定ほど上がらないこともあります。短期は業績そのものより、テーマ性と需給の影響を受けやすい局面があると見ておいた方がよさそうです。

これは会社の事業展開が先行投資型であることから導ける見方です。

中期はデータセンター関連売上が本当に伸びるかが重要

中期で最も大事なのは、データセンター関連売上が実際にどこまで伸びるかです。

会社は、光分野ではローラブルリボンケーブルやDFBレーザチップの能力増強を進め、冷却分野では水冷モジュールの量産と追加投資を進めています。つまり設備投資の前提として、今後の需要拡大をかなり強く見込んでいることになります。株価が中期でも高く評価され続けるには、この期待が実際の売上や利益として確認されることが必要です。

特に見たいのは、次のような点です。

- 情報通信ソリューション事業でデータセンター向け製品の売上増が続くか

- 水冷モジュールの量産開始後に受注・売上が立ち上がるか

- 光と冷却の両方で増産投資が利益成長につながるか

会社は2025年11月時点で、2026年度に水冷システムの受注が始まり、2027年度以降の大幅な売上増を見込むと説明しています。したがって、中期でのチェックポイントは「期待されている市場があるか」ではなく、その市場で古河電工の売上が本当に伸びるか に移っていくはずです。

長期は利益率と資本効率の改善が続くかを見たい

長期で見るなら、売上成長だけでは不十分で、利益率や資本効率が改善し続けるかが重要です。

古河電工の25中計では、ROICを2025年度に6%以上とする目標を掲げていましたが、2025年5月の中計進捗説明会では、全社ROICがこの6%以上の目標を2024年度で達成し、今後もさらなる向上を目指すと説明しています。会社自身が「売上の拡大」だけでなく、「資本効率の改善」を重要指標として見ている点は押さえておきたいところです。

また、同じ中計進捗説明会では、22~25年度累計の設備投資見通しを当初1,800億円から1,900億円へ、研究開発費見通しを1,000億円から1,025億円へ見直し、注力分野への投資・研究開発を重点化するとしています。

投資が増えても、最終的に利益率やROICが改善しなければ株価の持続的な評価にはつながりにくいです。長期投資で見るなら、「売上が伸びるか」だけでなく、「増えた売上がどれだけ効率よく利益に変わるか」まで確認したいです。

長期目線では、次の3点を継続的に見ていくと判断しやすくなります。

| チェックポイント | 見る理由 |

|---|---|

| 営業利益率の改善 | 成長分野の拡大が本当に収益力向上につながっているかを見るため |

| ROICの維持・向上 | 投資拡大が資本効率の悪化ではなく企業価値向上につながっているかを見るため |

| 光・冷却以外の事業との バランス | 一つのテーマ依存ではなく、全社として安定成長できるかを見るため |

古河電工株は、短期ではテーマ性が先行しやすく、中期では売上の実現度、長期では利益率と資本効率が問われる銘柄といえます。今後の株価を見るときは、この3段階で整理すると見やすくなります。

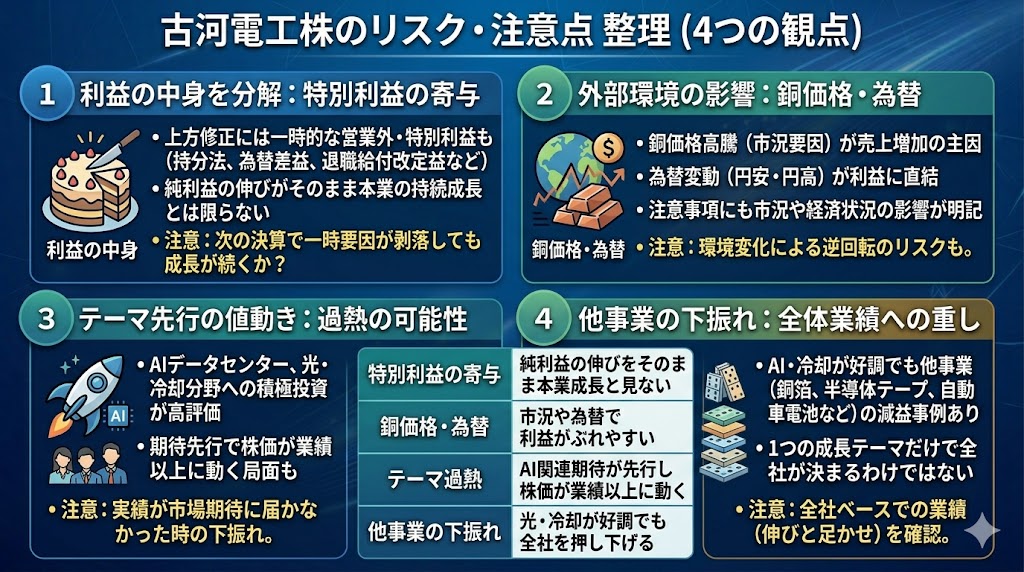

古河電工株のリスク・注意点

ここまで見てきたように、古河電工の株価が高く評価されている背景には、通期上方修正、増配、AIデータセンター関連としての成長期待、水冷分野の拡大余地など、複数の好材料があります。

ただし、株価が強い銘柄ほど、期待が高まっているぶん注意点もあわせて確認しておくことが大切です。古河電工株を考えるうえでは、少なくとも「利益の中身」「外部環境の影響」「テーマ先行の値動き」「他事業の下振れ」という4つは押さえておきたいところです。

上方修正には特別利益も含まれている

まず注意したいのは、2026年3月期の上方修正が本業だけでできたものではないという点です。

会社の説明資料では、売上高を1兆2,000億円から1兆3,000億円、営業利益を530億円から560億円へ引き上げた一方で、経常利益は520億円から650億円、親会社株主に帰属する当期純利益は360億円から540億円へと、営業利益以上に大きく上振れしています。その理由として、会社は持分法投資利益の増加、為替差損益の改善による営業外収益の増加、さらに株価上昇による退職給付制度改定益の増加を挙げています。

このため、数字だけを見ると非常に強い決算に見えますが、「本業の実力でどこまで伸びたのか」と「営業外・特別利益がどのくらい乗っているのか」を分けて考えた方が安全です。

株価は上方修正そのものを好感しやすい一方、次の決算ではこうした一時要因が剥落しても利益成長が続くかが問われやすくなります。つまり、今回の上方修正はポジティブ材料ではあるものの、そのまま来期以降の持続的な利益成長とイコールで見るのは早いといえます。

▼あわせて読みたい記事

古河電工の決算をわかりやすく解説|いつ発表?株価への影響は?

銅価格や為替の変動で業績が振れやすい

古河電工は素材・部材メーカーの性格も強いため、銅価格や為替の影響を受けやすい点にも注意が必要です。

2026年3月期の通期予想上方修正では、会社自身が為替と銅建値の前提を見直したと説明しており、売上高についても主に銅価高騰によりプラス1,000億円となったとしています。つまり、売上の見かけ上の増加には、製品数量の伸びだけでなく市況要因も含まれているわけです。

また、会社の将来情報に関する注意事項でも、為替レートの変動や各事業の業界動向、経済状況などが業績に影響する要因として示されています。古河電工株を見るときは、AIデータセンター関連というテーマだけで判断するのではなく、銅価格の変動や円高・円安が利益にどう響くかもあわせて見た方が実態に近いです。

特に、素材価格や為替で押し上げられた利益は、環境が変わると逆回転する可能性もあります。

データセンター関連株として過熱する可能性がある

古河電工は、情報通信ソリューション事業の説明資料で、データセンタ/データセンタ間接続向けに光ケーブル、MTフェルール、DFB、波長可変レーザモジュールなどを展開していると示しています。足元では、AIデータセンター需要の拡大や光・冷却分野への積極投資が評価されやすく、株価がテーマ性を伴って買われやすい状況にあります。

その分、今後は期待先行で過熱する可能性にも気をつけたいところです。これは会社が「過熱する」と明言しているわけではありませんが、データセンター関連の成長期待が強い銘柄ほど、実際の売上や利益が市場の期待に届かなかったときに株価が大きく振れやすい、というのは自然な見方です。

特に古河電工は、光通信や水冷など将来の伸びしろが大きい分野で注目されているため、今後は「材料があるか」よりも「その材料がどれだけ業績に結びついたか」が一段と重要になりそうです。これは、データセンター関連製品の拡大を会社が前面に打ち出していることからの推論です。

他事業の市況悪化が全体業績の重しになることもある

古河電工はAIデータセンター関連で注目されていますが、会社全体はそれだけで動くわけではありません。

2026年3月期第3四半期決算短信を見ると、エネルギーインフラ事業では国内超高圧や再エネ関連の需要は堅調だった一方、個々の案件の採算性の違いなどで減益となりました。また、機能製品ではデータセンタ関連製品の売上は増加したものの、銅箔事業における台湾ドル高・銅価高騰や、半導体製造用テープ事業での主要顧客の需要変化により、営業利益は前年同期比で減少しています。自動車部品・電池事業でも、自動車向け電池の売上は減少しています。

要するに、古河電工は一つの成長テーマだけで全社業績が決まる会社ではありません。

情報通信や冷却が伸びても、他のセグメントで採算悪化や需要鈍化が起これば、全体業績の伸びが想定より弱くなる可能性があります。株価がAIデータセンター関連として高く評価されている局面では、こうした他事業の下振れが見落とされやすいため、決算を見るときは全社ベースで何が伸びていて、何が足を引っ張っているのかを確認したいところです。

リスク・注意点の整理

| 注意点 | 何に気をつけたいか |

|---|---|

| 特別利益の寄与 | 純利益の伸びをそのまま本業の持続成長と見ない |

| 銅価格・為替 | 市況や為替の変動で売上・利益がぶれやすい |

| テーマ過熱 | AI関連期待が先行し、株価が業績以上に動く可能性がある |

| 他事業の下振れ | 光・冷却が好調でも全社業績を押し下げることがある |

▼あわせて読みたい記事

古河電工が急落したのはなぜ?下落理由を整理

まとめ

古河電工の株高は、単なる思惑だけで説明できるものではありません。2026年3月期の通期予想上方修正、配当予想の増額、情報通信ソリューション事業の伸び、さらに光・冷却の両面でAIデータセンター関連の成長期待を持っていることが、株価の強さにつながっています。実際に会社資料でも、データセンター向け製品の売上増や、光・水冷分野での増産投資が示されており、一定の業績改善を伴って評価されていると見やすいです。

ただし、今後は「AI関連」というテーマ性そのものより、その期待がどれだけ利益として実現するか がより重要になります。今回の上方修正には持分法投資利益や為替差損益の改善、退職給付制度改定益といった要因も含まれており、次の焦点は本業ベースでの成長が続くかどうかです。

古河電工株を買うかどうかを考えるなら、データセンター関連の成長ストーリーだけを見るのではなく、情報通信・冷却分野の売上拡大が本当に続くか、利益率や資本効率が改善するか、そして他事業の悪化が全体の重しにならないかまで含めて判断したいところです。強いテーマを持つ銘柄だからこそ、最終的には期待ではなく実績で確認する姿勢が大切だといえます。

▼出典

1. 2026年3月期 通期業績予想及び配当予想の修正(増配)に関するお知らせ(適時開示)

2. 2026年3月期 第3四半期決算短信〔日本基準〕(連結)

3. 2026年3月期第3四半期決算プレゼンテーション資料

4. 機関投資家・アナリスト向けテレフォンコンファレンス(2026年3月期第3四半期、テキスト)

5. 古河電工グループ 中期経営計画2022~2025(25中計)進捗

6. 情報通信ソリューション事業

7. 光ファイバ・ケーブル事業の運営体制を刷新、4月1日より新ブランド「Lightera」が始動

8.世界最高クラスとなる13824心の超多心光ファイバケーブルを量産開始

9. 信号光源用高出力DFBレーザダイオードチップの製造工場を新設

10. データセンタ向け水冷モジュールの製造工場を新設

11. データセンタ向け水冷モジュールの製造工場を拡張

12. データセンタ向け放熱・冷却製品の生産に係る設備投資(固定資産の取得)に関するお知らせ

13. 2025年3月期 決算短信〔日本基準〕(連結)

14. 会社概要|企業情報

15. 事業領域|企業情報

16. データセンタソリューション

コメント