楽天銀行株について、「今後の株価は上がるのか」「今から買っても遅くないのか」「急落後は買い時なのか」と気になっている人も多いのではないでしょうか。

楽天銀行は、ネット銀行として口座数や預金残高を伸ばしており、金利上昇による業績拡大も期待されている銘柄です。実際に、直近決算では金利収益の増加が業績を押し上げており、ネット銀行株としての成長性は引き続き注目されています。

一方で、楽天銀行株はフィンテック事業再編や楽天グループの資本政策によって、株価が大きく動きやすい面もあります。楽天カードや楽天証券HDを楽天銀行の傘下に集約する再編は、将来的な成長材料になる可能性がある一方で、EPS低下や希薄化への懸念も意識されています。

この記事では、楽天銀行株の今後の見通し、将来性、買い時を考えるうえで確認したいポイント、投資する際の注意点をわかりやすく解説します。

楽天銀行株は今後どうなる?

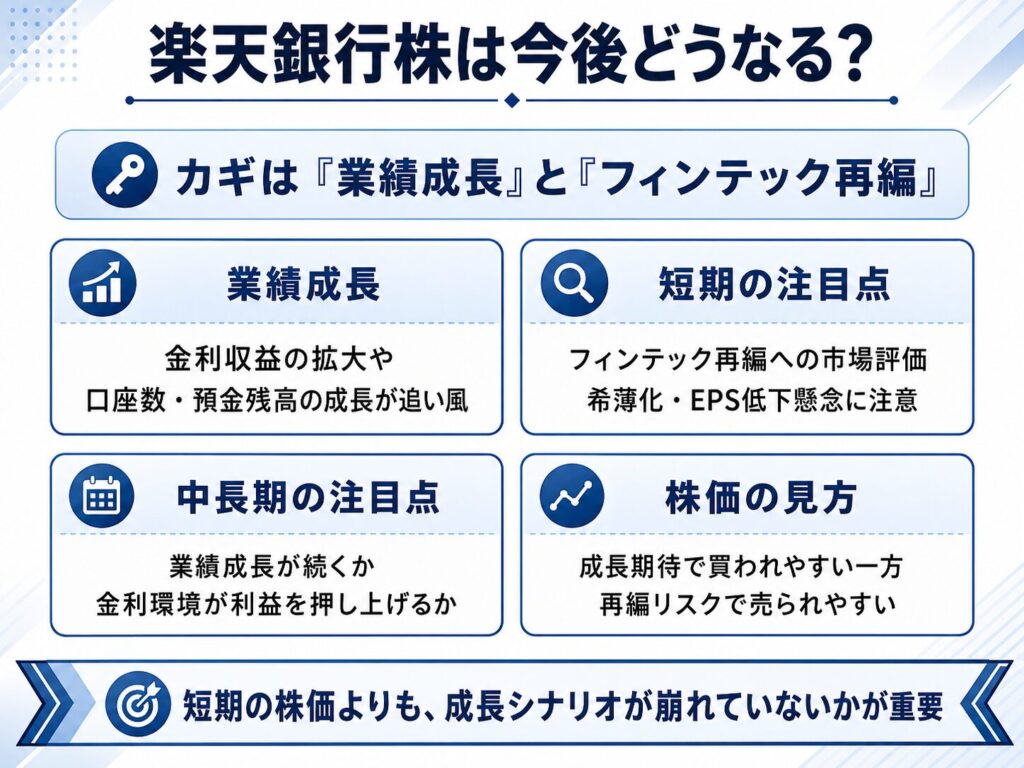

楽天銀行株の今後を考えるうえで重要なのは、「業績成長が続くか」と「フィンテック事業再編が既存株主にとってプラスに働くか」です。

業績面では、金利収益の拡大や口座数・預金残高の成長が追い風です。楽天銀行はネット銀行としての顧客基盤を広げており、金利上昇局面では利ざや改善も期待されます。

一方で、株価面では注意点もあります。フィンテック事業再編に伴うEPS低下懸念、A種種類株式による希薄化懸念、楽天グループの資本政策などが、株価の重しになる可能性があります。

まずは、楽天銀行株の今後を左右する主なポイントを整理します。

| 注目ポイント | 株価への見方 |

|---|---|

| 業績成長 | 経常収益・経常利益が伸びれば評価されやすい |

| 金利上昇 | 利ざや改善期待が株価の追い風になる |

| 口座数・預金残高 | ネット銀行としての成長力を示す |

| フィンテック再編 | 成長加速期待と希薄化懸念が両方ある |

| 楽天経済圏 | 顧客獲得・メイン口座化の強みになる |

| 楽天グループリスク | 親会社の資本政策や株式需給が重しになる |

| 株主還元 | 配当・還元方針が見直し材料になる可能性 |

楽天銀行株は、成長性だけを見れば魅力のある銘柄です。ただし、今後の株価は「業績が伸びるか」だけではなく、「その成長が既存株主の利益につながるか」も問われる局面に入っています。

短期ではフィンテック再編への評価が焦点

短期的には、楽天カード・楽天証券HDを楽天銀行傘下に集約するフィンテック事業再編への市場評価が焦点になります。

この再編によって、楽天銀行は銀行・カード・証券を一体的に展開しやすくなります。銀行口座、カード決済、証券口座、ローン、資産形成サービスを連携させることで、楽天経済圏の金融サービスをより強化できる可能性があります。

楽天銀行にとっては、楽天カードや楽天証券HDとの連携が深まることで、顧客接点が増え、収益機会が広がる点はプラス材料です。たとえば、楽天カード利用者を楽天銀行のメイン口座へ誘導したり、楽天証券ユーザーに銀行サービスを使ってもらったりすることで、グループ内の金融サービス利用を増やせる可能性があります。

一方で、短期的には株価が不安定になりやすい状況です。

再編には株式交付やA種種類株式が関係しており、既存株主から見ると、将来的な希薄化やEPS低下への懸念があります。事業規模が大きくなるとしても、1株あたり利益が薄まると見られれば、株価の評価は下がりやすくなります。

そのため、短期的な株価は、再編による成長期待と、希薄化・EPS低下懸念の綱引きになりやすいです。

市場が「再編は楽天銀行の成長を加速させる」と評価すれば見直し買いにつながる可能性があります。一方で、「既存株主にとって不利な再編」と判断されれば、株価の上値は重くなりやすいでしょう。

中長期では業績成長と金利環境が重要

中長期では、楽天銀行の業績成長が続くかが重要です。

楽天銀行の2027年3月期予想では、経常収益3,146億円、経常利益1,156億円、当期純利益813億円が見込まれています。2026年3月期に続いて増収増益を見込んでおり、業績面では成長が続く計画です。

ただし、2027年3月期予想は、政策金利0.75%を前提にしており、追加利上げを織り込んでいない点も確認しておきたいポイントです。

今後さらに金利が上昇すれば、金利収益の上振れ余地が意識される可能性があります。楽天銀行は預金残高が大きいため、金利上昇によって運用利回りや貸出金利が上がれば、業績の追い風になりやすいです。

一方で、金利上昇は必ずしもプラスだけではありません。預金金利の引き上げによって資金調達コストが増えたり、住宅ローン競争が激しくなったりすれば、期待ほど利ざやが改善しない可能性もあります。

そのため、中長期で楽天銀行株を見る場合は、売上や利益だけでなく、金利収益、預金金利、貸出残高、利ざやの変化を確認することが大切です。

株価は「成長期待」と「再編リスク」の綱引きになりやすい

楽天銀行株は、ネット銀行としての成長性や金利上昇メリットが評価される一方で、フィンテック事業再編に伴う不透明感もあります。

そのため、今後の株価は一方向に動くというより、成長期待と再編リスクの綱引きになりやすいと考えられます。

好業績、金利収益の拡大、口座数・預金残高の増加、楽天経済圏との連携強化が確認されれば、株価の支援材料になります。特に、再編によって銀行・カード・証券の連携効果が見えてくれば、楽天銀行の成長余地が再評価される可能性があります。

一方で、EPS低下懸念、A種種類株式による希薄化懸念、親会社の資本政策、株式需給への不安が残ると、株価は上値が重くなりやすいです。

楽天銀行株の今後を考えるうえでは、短期的な株価の上下だけを見るのではなく、成長シナリオが崩れていないかを確認することが大切です。

具体的には、以下の点を継続的に見ておきたいところです。

- 口座数・メイン口座数は伸びているか

- 預金残高は拡大しているか

- 金利収益は増加しているか

- 再編後のEPSはどう変化するか

- 楽天カード・楽天証券HDとの連携効果は出ているか

- 既存株主にとって株主価値が高まっているか

楽天銀行株は、業績成長が続けば中長期で評価される余地があります。ただし、再編リスクを無視して買える銘柄ではないため、成長期待と株主価値の両方を確認する必要があります。

楽天銀行の業績は好調?

楽天銀行の業績は、現時点では好調です。

2026年3月期は、金利収益の増加が牽引し、経常収益・経常利益・当期純利益がいずれも過去最高を更新しました。

株価が急落する場面はあっても、業績そのものが悪化しているわけではない点は、最初に整理しておきたいところです。

楽天銀行株を見るときは、「株価が下がった=業績が悪い」と短絡的に考えるのではなく、業績と株価材料を分けて考えることが大切です。

2026年3月期は過去最高益を更新

楽天銀行の2026年3月期は、経常収益2,555億円、経常利益1,030億円、当期純利益730億円となりました。

前年比では、経常収益が38.4%増、経常利益が44.1%増、当期純利益が43.9%増と大きく伸びています。

主な業績を整理すると、以下の通りです。

| 指標 | 2025年3月期 | 2026年3月期 | 前年比 |

|---|---|---|---|

| 経常収益 | 1,845億円 | 2,555億円 | +38.4% |

| 経常利益 | 715億円 | 1,030億円 | +44.1% |

| 当期純利益 | 507億円 | 730億円 | +43.9% |

このように、楽天銀行の業績は大きく成長しています。

特に、金利収益の増加が業績を押し上げた点は重要です。日銀の政策金利引き上げや運用資産の積み上げによって、楽天銀行の収益環境は改善しました。

そのため、業績面だけを見ると、楽天銀行は成長が続いている銘柄といえます。

ただし、株式市場では現在の業績だけでなく、今後の成長率や1株あたり利益も重視されます。好決算でも、再編によるEPS低下懸念や成長率鈍化が意識されると、株価が下がることはあります。

2027年3月期も増収増益予想

楽天銀行は、2027年3月期も増収増益を見込んでいます。

会社予想では、経常収益3,146億円、経常利益1,156億円、当期純利益813億円となっています。

2026年3月期と比較すると、引き続き業績は伸びる見通しです。金利収益の拡大や顧客基盤の成長が続けば、楽天銀行の利益成長は株価の支援材料になります。

一方で、注意したいのは成長率です。

2026年3月期は、経常利益が前年比44.1%増と大きく伸びました。しかし、2027年3月期予想では、経常利益の伸び率はそこまで高くありません。

つまり、成長は続くものの、前期ほどの高成長ではない可能性があります。

株価がすでに高成長を織り込んでいる場合、増収増益予想であっても「成長率が鈍化する」と見られれば、株価の上値が重くなることがあります。

投資家目線では、増収増益が続く点はプラスです。ただし、株価がどの程度の成長を織り込んでいるのか、実際の決算が会社予想を上回れるのかを確認することが重要です。

金利収益の伸びが業績を押し上げている

楽天銀行の業績を押し上げている大きな要因が、金利収益の伸びです。

2026年3月期は、日銀の政策金利引き上げや運用資産の積み上げが、金利収益の増加につながりました。

楽天銀行の連結損益では、金利収益が2025年3月期の1,281億円から、2026年3月期には1,976億円へ増加しています。

これは、楽天銀行にとって金利上昇が業績の追い風になっていることを示しています。

銀行は、預金で集めた資金を貸出や有価証券運用などに回して収益を得ます。金利が上がると、貸出金利や運用利回りの上昇が期待できるため、金利収益が伸びやすくなります。

楽天銀行は預金残高が大きいため、金利上昇局面では収益拡大の恩恵を受けやすいと考えられます。

一方で、金利上昇には注意点もあります。

預金金利を引き上げれば、預金者にとってはメリットになりますが、銀行側から見ると資金調達コストが増えます。また、ネット銀行同士の預金獲得競争や、住宅ローンの金利競争が激しくなると、期待ほど利ざやが改善しない可能性もあります。

そのため、楽天銀行の業績を見るときは、金利収益が伸びているかだけでなく、預金金利や利ざやの変化も確認することが大切です。

▼あわせて読みたい記事

楽天銀行の決算は良い?業績・金利メリット・株価への影響を解説

楽天銀行の将来性は?

楽天銀行の将来性を見るうえでは、ネット銀行としての成長、楽天経済圏との連携、フィンテック事業再編によるシナジー、金利上昇メリットが重要です。

特に、口座数・メイン口座数・預金残高をどこまで伸ばせるかが、中長期の成長力を判断するポイントになります。

楽天銀行は、店舗を持たないネット銀行として効率的に顧客を獲得しやすいビジネスモデルを持っています。さらに、楽天市場、楽天カード、楽天証券などの楽天経済圏と連携できるため、銀行サービスを日常生活の中に組み込みやすい点が強みです。

一方で、ネット銀行市場は競争が激しくなっています。大手銀行や他のデジタルバンクも、アプリの利便性や金利、ポイント施策を強化しています。

そのため、楽天銀行の将来性を見るには、「口座数が増えているか」だけでなく、「メイン口座として使われているか」「楽天経済圏との連携が収益につながっているか」まで確認する必要があります。

ネット銀行として口座数・預金残高が拡大している

楽天銀行は、ネット銀行として口座数と預金残高を拡大してきました。

2026年3月期決算説明会では、2026年3月12日時点で口座数が1,800万を突破したと説明されています。

口座数が増えることは、楽天銀行の顧客基盤が拡大していることを示します。ネット銀行にとって、口座数は将来の収益機会につながる重要な指標です。

また、預金残高の拡大も重要です。

預金残高が増えれば、貸出や有価証券運用に回せる資金が増えます。金利上昇局面では、預金残高の大きさが金利収益の拡大につながりやすくなります。

楽天銀行は、楽天経済圏との連携によって口座開設を促しやすい点も強みです。楽天カードの引き落とし口座、楽天証券との連携、楽天ポイント関連のサービスなどを通じて、利用者を増やしやすい仕組みがあります。

ただし、今後は口座数の伸び率にも注目する必要があります。すでに口座数が1,800万規模に達しているため、今後も高い成長率を維持できるかが株価評価のポイントになります。

メイン口座化が進めば収益機会が広がる

楽天銀行の将来性を考えるうえでは、単に口座数が増えるだけでは不十分です。

重要なのは、楽天銀行がメイン口座として使われるかどうかです。

メイン口座とは、給与受取、カード引き落とし、公共料金の支払い、投資、ローン、決済など、日常的に使われる銀行口座のことです。

口座を開設しても、あまり使われなければ収益機会は限られます。一方で、メイン口座として使われるようになれば、預金残高の増加、決済手数料、ローン利用、証券・カードとの連携など、さまざまな収益機会が生まれます。

楽天銀行は、楽天カードや楽天証券などとの連携により、日常利用につなげやすい立場にあります。

たとえば、楽天カードの引き落とし口座として使ってもらう、楽天証券の入出金口座として使ってもらう、給与受取口座に設定してもらうといった形で、メイン口座化を進めることができます。

メイン口座化が進めば、楽天銀行の預金残高や取引件数が増え、収益基盤が強くなります。

中長期で楽天銀行株を見るなら、口座数だけでなく、メイン口座数がどれだけ伸びているかを確認したいところです。

楽天経済圏との連携が強みになる

楽天銀行の大きな強みは、楽天経済圏との連携です。

楽天銀行は、楽天市場、楽天カード、楽天証券、楽天ペイなどと連携できるため、銀行口座を楽天サービスの中で使ってもらいやすい特徴があります。

楽天グループは、70以上のサービスを楽天会員を軸に結び付け、楽天エコシステムを形成しています。楽天銀行は、その金融サービスの中核の一つとして位置づけられています。

楽天経済圏の利用者を楽天銀行口座へ誘導できれば、口座獲得コストを抑えながら顧客基盤を広げられる可能性があります。

さらに、楽天カードや楽天証券との連携が強まれば、銀行口座を起点にカード決済、証券投資、ローン、資産形成サービスへつなげやすくなります。これにより、1人あたりの収益機会を広げることができます。

一方で、楽天経済圏への依存はリスクにもなります。

楽天ポイント施策の変更、楽天市場や楽天カードの競争力低下、楽天モバイルなどグループ内の他事業への不安が強まると、楽天銀行株にも影響する可能性があります。

つまり、楽天経済圏は楽天銀行の成長ドライバーである一方、グループ全体の戦略やブランド力に左右されるリスクでもあります。

楽天銀行の将来性を見るうえでは、楽天経済圏との連携が実際に口座数・預金残高・収益の拡大につながっているかを確認することが重要です。

金利上昇は楽天銀行株に追い風?

金利上昇は、基本的には楽天銀行株に追い風です。

楽天銀行は預金残高が大きく、預金で集めた資金を貸出や有価証券運用に回すことで収益を得ています。そのため、金利が上がれば、貸出金利や運用利回りの上昇が期待され、金利収益の拡大につながりやすくなります。

実際に、楽天銀行の2026年3月期は、金利収益の増加が業績を押し上げました。

ただし、金利上昇が常に株価上昇につながるわけではありません。

預金金利の引き上げによって資金調達コストが増えたり、住宅ローン競争が激化して貸出金利を十分に引き上げられなかったりすると、利ざやが圧迫される可能性があります。

そのため、楽天銀行株を見るときは、金利上昇によるプラス面と、預金獲得競争によるコスト増加を両方確認することが大切です。

利ざや改善期待が株価材料になる

銀行株は、金利上昇局面で買われやすい傾向があります。

理由は、金利が上がると利ざや改善が期待されるためです。

銀行は、預金で集めた資金を貸出や有価証券運用に回して収益を得ます。預金金利よりも貸出金利や運用利回りが高ければ、その差が銀行の収益になります。

楽天銀行も、金利上昇によって金利収益が伸びやすい銘柄です。

2026年3月期は、金利収益の増加が業績を押し上げました。預金残高が大きい楽天銀行にとって、金利上昇は業績拡大の大きな追い風になります。

この利ざや改善期待が、楽天銀行株の株価材料になります。

特に、日銀の追加利上げ観測が強まる局面では、銀行株全体が買われやすくなり、楽天銀行株にも資金が向かいやすくなります。

追加利上げがあれば上振れ余地も意識される

楽天銀行の2027年3月期予想は、政策金利0.75%を前提にしています。

また、追加利上げを織り込まない前提で作成されています。

そのため、今後さらに利上げが進めば、金利収益の上振れ余地が意識される可能性があります。

楽天銀行は、預金残高が大きいため、金利上昇の恩恵を受けやすい銀行です。政策金利が上がり、運用利回りや貸出金利が上昇すれば、業績予想を上回る可能性も出てきます。

ただし、利上げ期待だけで株価を判断するのは危険です。

株式市場では、利上げ期待が先に株価へ織り込まれることがあります。そのため、実際に利上げがあっても、すでに期待されていた内容であれば、株価が大きく上がらないこともあります。

また、利上げ観測が後退すれば、金利メリット期待も弱まりやすくなります。

楽天銀行株を見るときは、「利上げがあるかどうか」だけでなく、「市場がどこまで利上げを織り込んでいるか」も確認する必要があります。

預金金利引き上げと競争激化には注意

金利上昇は、楽天銀行にとってプラス材料になりやすい一方で、預金金利の引き上げは資金調達コストの増加にもなります。

ネット銀行は、預金獲得競争が激しい業界です。

金利が上がる局面では、預金者も金利に敏感になります。より高い金利を提示する銀行へ資金を移す人が増えれば、楽天銀行も預金金利を引き上げる必要が出てきます。

預金金利を引き上げれば、預金者にとってはメリットがあります。しかし、銀行側から見ると、資金調達コストが増えることになります。

貸出金利や運用利回りの上昇が、預金金利の上昇を上回れば利ざやは改善します。一方で、預金金利の引き上げ幅が大きくなると、期待ほど収益が伸びない可能性があります。

さらに、住宅ローン市場ではネット銀行やメガバンク、地方銀行との競争も激しくなっています。顧客獲得のために貸出金利を抑えれば、金利上昇局面でも利ざやが伸びにくくなる可能性があります。

そのため、楽天銀行株を見るときは、金利収益の伸びだけでなく、預金金利、住宅ローン金利、利ざやの変化をセットで確認することが重要です。

フィンテック事業再編は株価にプラス?

フィンテック事業再編は、楽天銀行の将来性を高める可能性がある一方で、株価には不透明感も与えています。

今回の再編では、楽天カード・楽天証券HDを楽天銀行傘下に集約することで、銀行・カード・証券の連携強化が期待されます。

楽天銀行にとっては、金融サービスを一体的に提供しやすくなり、顧客基盤の拡大や収益機会の増加につながる可能性があります。

一方で、既存株主から見ると、EPS低下や希薄化懸念があるため、短期的には売り材料にもなり得ます。

つまり、フィンテック事業再編は「将来性を高める材料」と「株主価値への不透明感」が同時に存在する材料です。

銀行・カード・証券の連携強化は成長材料

フィンテック事業再編によって、楽天銀行は楽天カードと楽天証券HDを子会社化する予定です。

これにより、楽天銀行は銀行口座、カード決済、証券口座、ローン、資産形成サービスを一体的に提供しやすくなります。

たとえば、楽天カードの利用者に楽天銀行口座を使ってもらう、楽天証券の利用者に楽天銀行をメイン口座として使ってもらう、銀行口座を起点にローンや資産形成サービスを提案するといった展開が考えられます。

楽天グループは、銀行・カード・証券が一体となることで、日常決済から生涯の資産形成までワンストップで提供することを目指しています。

この連携がうまく進めば、楽天銀行の収益機会は広がります。

単に銀行単体で成長するのではなく、楽天カードや楽天証券HDの顧客基盤を活用しながら、金融サービス全体で収益を伸ばせる可能性があります。

中長期で見れば、銀行・カード・証券の連携強化は楽天銀行の成長材料です。

みずほ銀行との提携効果にも注目

フィンテック事業再編では、みずほ銀行との提携効果にも注目です。

みずほ銀行と楽天銀行は、メガバンクとデジタルバンクによる新たな信用創造モデルの確立を目的に、戦略的な資本業務提携を決定しています。

みずほ銀行が楽天銀行の主要株主になる見込みであり、楽天銀行にとっては、みずほの法人基盤、信用力、金融ノウハウを活用できる可能性があります。

楽天銀行はネット銀行として個人向けサービスに強みがあります。一方、みずほ銀行はメガバンクとして法人取引や大企業向け金融、幅広い金融ノウハウを持っています。

両社の連携が進めば、楽天銀行単体では取り込みにくかった顧客層や金融サービスへ展開できる可能性があります。

ただし、提携効果はすぐに数字として表れるとは限りません。

投資家目線では、みずほ銀行との提携によって実際にどれだけ収益が伸びるのか、法人向け・個人向けでどのような新サービスが出てくるのかを、今後の決算や開示資料で確認する必要があります。

EPS低下・希薄化懸念は短期の重し

フィンテック事業再編は成長材料である一方で、短期的にはEPS低下・希薄化懸念が株価の重しになります。

再編によって楽天銀行の事業規模は大きくなります。しかし、株式交付やA種種類株式によって、既存株主から見ると1株あたり価値が薄まる可能性があります。

株式市場では、会社全体の売上や利益が増えるかどうかだけでなく、1株あたりの利益が増えるかどうかが重視されます。

そのため、楽天カードや楽天証券HDを取り込んで事業規模が拡大しても、EPSが低下すると見られれば、株価は売られやすくなります。

実際に、再編発表後は株価が大きく下がる場面もありました。これは、市場が再編による成長期待よりも、短期的には希薄化やEPS低下への警戒を強く意識したためと考えられます。

中長期で重要なのは、再編によるシナジーが短期的な希薄化懸念を上回るかどうかです。

銀行・カード・証券の連携によって収益が拡大し、再編後の利益成長が見えてくれば、株価の見直し材料になる可能性があります。

一方で、シナジーが見えにくいままEPS低下懸念だけが残る場合は、株価の上値が重くなる可能性があります。

楽天銀行株は買い時?

楽天銀行株が買い時かどうかは、投資スタンスによって見方が変わります。

短期投資では、フィンテック事業再編への市場評価や株式需給を確認したい局面です。再編発表後に株価が大きく動いているため、材料の消化が進むまでは値動きが荒くなる可能性があります。

一方で、中長期投資では、業績成長、金利環境、楽天経済圏との連携、再編後のEPSを確認する必要があります。

楽天銀行は、ネット銀行としての成長性や金利上昇メリットが期待される銘柄です。ただし、フィンテック事業再編によって既存株主にとっての1株価値がどう変わるかは、今後の重要な確認ポイントになります。

そのため、楽天銀行株を買うかどうかを判断する際は、「株価が下がったから安い」と考えるのではなく、下落理由が一時的なものなのか、構造的なリスクなのかを見極めることが大切です。

短期投資では急落後の戻り売りに注意

短期投資では、急落後の戻り売りに注意が必要です。

直近で大きく下落した銘柄は、一時的に反発しても、戻り待ちの売りが出やすくなります。特に楽天銀行株は、フィンテック事業再編への評価が定まるまで、株価が不安定になりやすい状況です。

再編によって銀行・カード・証券の連携が強まることは、将来的には成長材料になる可能性があります。

しかし、短期的には、株式交付やA種種類株式による希薄化懸念、再編後のEPS低下懸念が意識されやすくなります。市場が「既存株主にとって不利な再編」と判断すれば、株価の上値は重くなりやすいです。

短期で楽天銀行株を狙う場合は、以下の点を確認したいところです。

- 出来高が増えているか

- 再編関連ニュースに市場がどう反応しているか

- 株主総会や再編実行日に向けた思惑が出ていないか

- A種種類株式の扱いがどう評価されているか

- 再編後のEPS見通しがどう変わるか

短期的には、好材料が出ても上値で売られる可能性があります。そのため、急落後の反発だけを見て飛びつくのではなく、材料がどこまで織り込まれているかを確認することが重要です。

中長期投資では成長シナリオが崩れていないか確認

中長期投資では、楽天銀行の成長シナリオが崩れていないかを確認することが重要です。

具体的には、口座数、預金残高、メイン口座数、金利収益、信用コスト、再編後のシナジーを見ていく必要があります。

楽天銀行は、ネット銀行として口座数や預金残高を伸ばしており、金利上昇局面では金利収益の拡大も期待されます。また、楽天カードや楽天証券HDとの連携が進めば、銀行口座を起点にカード決済、証券投資、ローン、資産形成サービスへつなげることができます。

このように、楽天銀行の業績成長が続き、銀行・カード・証券の連携が収益拡大につながるのであれば、中長期の買い候補として見る余地はあります。

一方で、注意点もあります。

口座数や預金残高の伸びが鈍化したり、預金金利の引き上げで利ざやが圧迫されたり、フィンテック再編によるEPS低下懸念が長引いたりすると、株価の上値は重くなりやすいです。

中長期で見る場合は、単に「楽天銀行は成長企業だから買い」と判断するのではなく、成長が株主価値につながっているかを確認する必要があります。

特に、再編後に楽天銀行の利益規模が拡大しても、1株あたり利益が伸びなければ、既存株主にとっての魅力は弱まります。

そのため、中長期投資では、業績成長と再編後のEPSをセットで見ることが大切です。

押し目買いなら再編後の数字を確認したい

楽天銀行株が大きく下がると、押し目買いを考えたくなる人も多いと思います。

ただし、押し目買いを検討する場合は、下落理由が解消しているかを確認する必要があります。

楽天銀行株の場合、下落の背景には、フィンテック事業再編、EPS低下懸念、希薄化懸念、楽天グループの資本政策リスクがあります。そのため、株価が下がっただけで「割安になった」と判断するのは早いです。

特に確認したいのは、再編後のEPSです。

再編によって楽天カードや楽天証券HDを取り込めば、楽天銀行の事業規模は大きくなります。しかし、株式交付やA種種類株式の影響で1株あたり利益が薄まる場合、株価の評価は上がりにくくなります。

また、株主還元やみずほ銀行との提携効果も重要です。

みずほ銀行との連携によって、新たな顧客基盤や金融サービスの拡大が見込めるなら、再編への評価が変わる可能性があります。一方で、具体的な収益貢献が見えない段階では、期待だけで株価が安定するとは限りません。

押し目買いを考えるなら、「株価が下がったから安い」ではなく、「下落要因に対して、業績成長や再編シナジーが上回るか」を見ることが大切です。

投資スタンス別に見ると、以下のように整理できます。

| 投資スタンス | 見方 |

|---|---|

| 短期投資 | 再編ニュース・需給・出来高を重視 |

| 中長期投資 | 業績成長・金利収益・メイン口座化を重視 |

| 押し目買い | 再編後のEPSと株主価値を確認 |

| 配当目的 | 配当方針・利回り・増配余地を確認 |

楽天銀行株は、成長材料がある一方で、不透明感も残る銘柄です。

買い時を判断するには、株価の下落率だけでなく、再編後の数字や株主価値の変化を確認することが重要です。

楽天銀行株のリスク・注意点

楽天銀行株には、ネット銀行としての成長性や金利上昇メリットなどの材料があります。

一方で、注意すべきリスクもあります。

特に、フィンテック事業再編、楽天グループリスク、金利期待の後退、成長率鈍化、株価に織り込まれた期待には注意が必要です。

楽天銀行は業績が好調な銘柄ですが、株価は業績だけで決まるわけではありません。将来の成長期待、資本政策、株式需給、金利環境によって大きく動く可能性があります。

ここでは、楽天銀行株を見るうえで注意したい主なリスクを整理します。

フィンテック再編によるEPS低下懸念

楽天銀行株の大きなリスクの一つが、フィンテック事業再編によるEPS低下懸念です。

再編によって、楽天銀行は楽天カードや楽天証券HDを取り込む予定です。これにより、銀行・カード・証券の連携が強まり、事業規模の拡大が期待されます。

一方で、株式交付や種類株式の発行によって、既存株主の1株あたり利益が薄まる可能性があります。

株式市場では、会社全体の利益が増えるかどうかだけでなく、1株あたり利益が増えるかどうかが重視されます。事業規模が大きくなっても、EPSが低下すると見られれば、株価にはマイナス材料になりやすいです。

この点は、短期的に株価の重しになりやすいリスクです。

フィンテック再編による株価下落要因については、関連記事「楽天銀行の株価が下がる理由は?金利・成長鈍化・楽天グループリスクを解説」で詳しく解説しています。

楽天グループの資本政策リスク

楽天銀行は上場企業ですが、楽天グループとの関係が深い企業です。

そのため、楽天銀行単体の業績が良くても、親会社である楽天グループの資本政策やグループ再編の影響を受ける可能性があります。

たとえば、親会社の保有比率、株式売却の可能性、グループ内再編、種類株式の扱いなどは、楽天銀行株の需給や株価評価に影響します。

投資家から見ると、楽天銀行がどれだけ好業績でも、親会社の方針によって既存株主の利益がどう変わるのかが重要になります。

また、楽天グループ全体への投資家心理も、楽天銀行株に影響する可能性があります。

楽天モバイルを含むグループ全体の財務状況や事業戦略への不安が高まると、楽天銀行株にも売りが波及することがあります。

楽天銀行株を見るときは、楽天銀行単体の決算だけでなく、楽天グループ全体の資本政策や再編方針も確認する必要があります。

金利上昇期待が後退するリスク

金利上昇は、楽天銀行株にとって基本的には追い風です。

金利が上がれば、貸出金利や運用利回りの上昇が期待され、利ざや改善につながりやすくなります。実際に、楽天銀行の2026年3月期は金利収益の増加が業績を押し上げました。

しかし、金利上昇期待が後退すれば、銀行株としての買い材料は弱まります。

株式市場では、実際に金利が上がる前から、利上げ期待を織り込んで銀行株が買われることがあります。そのため、日銀の利上げ観測が後退した場合、先回りして買われていた分が売られやすくなります。

また、金利上昇はプラス面だけではありません。

預金金利の引き上げによって資金調達コストが増えたり、住宅ローン競争によって貸出金利を十分に引き上げられなかったりすれば、期待ほど利ざやが改善しない可能性があります。

楽天銀行株を見るうえでは、金利上昇そのものだけでなく、預金金利、貸出金利、住宅ローン競争、利ざやの変化をあわせて確認することが大切です。

成長率鈍化への警戒

楽天銀行は、口座数や預金残高を伸ばしている成長企業です。

ただし、規模が大きくなるほど、成長率は鈍化しやすくなります。

すでに楽天銀行の口座数は1,800万規模に達しています。今後も口座数が増え続ける可能性はありますが、初期のような高い成長率を維持するのは難しくなる可能性があります。

株式市場では、「成長しているか」だけでなく、「どのくらいのペースで成長しているか」が重視されます。

そのため、口座数や預金残高が増えていても、伸び率が鈍化すれば、株価が売られることがあります。特に、株価が高成長を織り込んでいる場合、成長率が少し鈍るだけでも評価が見直されやすいです。

また、成長を続けるために広告宣伝費、システム投資、人件費などが増えれば、利益率の重しになる可能性もあります。

楽天銀行株を見るときは、口座数や預金残高の絶対額だけでなく、伸び率や利益率の変化も確認することが重要です。

▼あわせて読みたい記事

楽天銀行の株価が下がる理由は?金利・成長鈍化・楽天グループリスクを解説

楽天銀行株を見るときのチェックポイント

楽天銀行株を判断する際は、株価の上下だけを見るのではなく、業績・金利・再編・株主還元を総合的に確認することが大切です。

楽天銀行は、ネット銀行としての成長性や金利上昇メリットがある一方で、フィンテック事業再編や楽天グループの資本政策によって株価が大きく動きやすい銘柄です。

そのため、短期的な株価の動きに振り回されすぎず、以下のポイントを継続的に確認したいところです。

| チェックポイント | 見る理由 |

|---|---|

| 口座数・メイン口座数 | 顧客基盤の成長を確認するため |

| 預金残高 | 銀行としての収益基盤を確認するため |

| 金利収益・利ざや | 金利上昇メリットが出ているかを見るため |

| 貸出残高・信用コスト | 収益性とリスク管理を確認するため |

| フィンテック再編の進捗 | シナジーと希薄化懸念を確認するため |

| 再編後のEPS | 既存株主にとってプラスか見るため |

| みずほ銀行との提携効果 | 新たな成長材料になるか確認するため |

| 配当・株主還元 | 株主還元姿勢を見るため |

特に重要なのは、口座数・預金残高・金利収益・再編後のEPSです。

口座数や預金残高が伸びていれば、ネット銀行としての成長力を確認できます。金利収益や利ざやが改善していれば、金利上昇メリットが業績に反映されていると考えられます。

一方で、フィンテック再編後のEPSが低下する場合、既存株主にとっては株主価値が薄まる可能性があります。

そのため、楽天銀行株を見るときは、「会社全体が成長しているか」だけでなく、「1株あたりの価値が高まっているか」を確認することが大切です。

また、みずほ銀行との提携効果や配当・株主還元方針も、今後の見直し材料になる可能性があります。

楽天銀行株は、成長性とリスクがはっきりしている銘柄です。投資判断では、ポジティブ材料とネガティブ材料を両方見ながら、慎重に判断する必要があります。

まとめ

楽天銀行株は、ネット銀行としての成長性、金利上昇メリット、楽天経済圏との連携、フィンテック事業再編によるシナジーが期待される銘柄です。

2026年3月期は過去最高益を更新し、2027年3月期も増収増益予想となっています。

一方で、フィンテック再編によるEPS低下懸念、希薄化、楽天グループリスク、金利期待の後退には注意が必要です。

今後の楽天銀行株は、業績成長が続くか、再編が既存株主にとってプラスに働くかを確認しながら判断することが大切です。

▼出典

2026年3月期 IRプレゼンテーション|楽天銀行株式会社

楽天銀行株式会社 2026年3月期通期決算説明会書き起こし

楽天銀行株式会社の株式交付による楽天カード株式会社、楽天証券ホールディングス株式会社の子会社化等による楽天銀行を含む楽天グループのフィンテック事業再編に関する最終合意について|楽天グループ株式会社

株式会社みずほ銀行と楽天銀行株式会社による戦略的な資本業務提携について|みずほ銀行

フィンテック事業再編に向けた協議の再開始に関するお知らせ|楽天グループ株式会社

定款一部変更及びA種種類株式に係る発行登録に関するお知らせ|楽天銀行株式会社

ホットストック:楽天銀が値下がり率トップ、再編発表で市場は「独立性」に懸念|ロイター

コメント